Что такое овердрафт ᐈ В чем отличие овердрафта от кредита

Финансовый кризис может настичь любого из нас в самый неподходящий момент. Поломка бытовой техники, необходимость оперативного ремонта или срочная покупка могут проделать брешь в бюджете. Но отчаиваться не стоит, как и брать долгосрочные кредиты с высокими процентами. Существует альтернативный вариант — овердрафт, что в дословном переводе означает «перерасход средств на банковской карте». Услуга позволяет списывать с расчетного счета больше денег, чем имеется в наличии.

Многие клиенты банков используют овердрафт как возможность «перехватить до зарплаты», и тогда речь идет о незначительных суммах. Однако лимит овердрафта — величина непостоянная, и финансовая компания может пойти на уступки. В этом случае с помощью заемных средств можно сделать серьезное приобретение, например, купить крупную бытовую технику.

Овердрафт — это финансовый инструмент, который имеет много схожего с кредитом. Он выдается на определенных условиях: в договоре указывается максимальная сумма, процентная ставка, прописываются штрафы и другие нюансы. Но есть и особенности, которые отличают эту форму краткосрочного кредита от стандартного займа. Эксперты «Портмоне» рассказали, что такое овердрафт простыми словами, и в чем заключаются его преимущества.

Но есть и особенности, которые отличают эту форму краткосрочного кредита от стандартного займа. Эксперты «Портмоне» рассказали, что такое овердрафт простыми словами, и в чем заключаются его преимущества.

Основная особенность этого типа займа — в большинстве случаев он действует для зарплатных карт. Банк принимает решение о выдаче или ограничении овердрафта, основываясь на платежеспособности клиента. Чаще всего кредитный лимит составляет 40–60% от поступлений на текущий счет и ежемесячно пересматривается. Другие особенности овердрафта:

- сроки. Если кредит может выплачиваться годами, то на погашение овердрафта обычно отводится не более месяца-двух. Некоторые банки предлагают юридическим лицам возможность обнуления раз в квартал;

- автоматическое погашение. Чтобы погасить овердрафт, вам не придется идти в банк или делать платежи в режиме онлайн: необходимая сумма будет снята с текущего счета после очередного поступления (в частности, получения заработной платы).

Кроме того, погашение овердрафта не предусматривает определенного графика или деления суммы долга на равные части;

Кроме того, погашение овердрафта не предусматривает определенного графика или деления суммы долга на равные части; - проценты. Так как в случае овердрафта для физлица речь идет о небольшой сумме, то итоговая переплата, скорее всего, будет незначительной. Однако стоит учитывать, что процентная ставка может отличаться от кредитной в большую сторону. В некоторых случаях банки предлагают подобные займы с грейс-периодом, в результате чего клиент получает возможность в течение ограниченного срока пользоваться средствами без оплаты процентов;

- овердрафт представляет собой нецелевой банковский кредит. Физлица используют средства по своему усмотрению, а предприятия могут избежать накопления долгов по зарплате, оплатить налоги и осуществить другие денежные операции. К тому же, процедура оформления овердрафта формальна и занимает минимум времени.

Кроме того, погашение овердрафта не предусматривает определенного графика или деления суммы долга на равные части;

Кроме того, погашение овердрафта не предусматривает определенного графика или деления суммы долга на равные части;Что означает «овердрафтная карта»? По сути, такое платежное средство сочетает в себе возможности овердрафта и кредитки. Использование овердрафта связано с рядом ограничений, но этот тип кредитования имеет массу преимуществ:

Использование овердрафта связано с рядом ограничений, но этот тип кредитования имеет массу преимуществ:

- чтобы получить возможность пользоваться заемными средствами, не требуется оформлять кредитную карту и доказывать свою платежеспособность. Привязка к счету осуществляется при открытии в банке зарплатной карты клиента. Риски для банка в этом случае обеспечивает корпоративный клиент — организация, выплачивающая эту заработную плату своим сотрудникам;

- овердрафт подключается единожды, после чего клиент может пользоваться услугой в течение оговоренного срока. Если же речь идет о кредите, то его необходимо оформлять каждый раз, когда возникает острая необходимость в деньгах;

- вам не придется переживать о просроченных платежах и своевременном погашении долга: средства снимутся автоматически сразу же после поступления нужной суммы;

- возможность ускорения расчетов и оптимизации бизнес-процессов;

- овердрафт — краткосрочный кредит, поэтому о больших переплатах речь обычно не идет.

Приведем пример: Вера приобрела мультиварку за 3000 грн, из которых 1000 грн были погашены за счет овердрафта. Процентная ставка, указанная в договоре с банком, — 30% годовых. Уже через 2 недели Вера полностью погасила долг, поэтому переплата составила всего 12 грн.

Что такое лимит овердрафтаЧто такое лимит овердрафта по счету банковской карты? Так называют согласованную с кредитно-финансовой организацией сумму максимально допустимого «минуса» на счете. Размер овердрафта зависит от объема денежных поступлений за прошедший квартал и финансовой ситуации у клиента.

Рассмотрим типы овердрафта:

- стандартный (или классический) — лимит по такому кредиту напрямую зависит от среднемесячного оборота по расчетному счету;

- зарплатный — привязывается к дебетовой карте и оформляется только в том случае, если клиент регулярно получает зарплату через конкретное финучреждение. Лимит определяется в индивидуальном порядке;

- авансовый овердрафт на карте оформляется без учета доходов и оборота компании. Банк может отказать в подобном займе и выдает его избирательно, ориентируясь на надежность клиента. Однако следует учитывать, что заемщику могут понадобиться платежные поручения;

- технический овердрафт — это «минус» на карте, который не был заранее спланирован. Причиной его возникновения может стать волатильность валют, совершение операций за пределами Украины или даже отсутствие средств для погашения комиссии за обслуживание. В этом случае важно оперативно погасить задолженность;

- овердрафт под инкассацию — предоставляется клиентам финансовых компаний, обороты которых по кредиту расчетного счета хотя бы на три четверти состоят из инкассируемой выручки.

Банк может отказать в подобном займе и выдает его избирательно, ориентируясь на надежность клиента. Однако следует учитывать, что заемщику могут понадобиться платежные поручения;

Банк может отказать в подобном займе и выдает его избирательно, ориентируясь на надежность клиента. Однако следует учитывать, что заемщику могут понадобиться платежные поручения;Обязательные требования для подключения этого типа финансирования — постоянная работа, стабильные поступления на карту и незапятнанная кредитная история. Если вам не хватает средств до зарплаты или назрела необходимость совершить спонтанную покупку и выйти за рамки бюджета — обратитесь в свой банк и уточните у менеджера возможность получения овердрафта.

Финансовая компания проанализирует, какие суммы стабильно поступают на ваш счет, и определит сумму доступного лимита. Для оформления понадобится паспорт гражданина Украины и идентификационный номер налогоплательщика. В некоторых случаях необходимо предоставить справку о доходах или залог в виде ликвидного имущества (при оформлении овердрафта для бизнес-счета).

Если ваш банк не предоставляет подобные услуги физлицам, можно оформить карту овердрафт другой финорганизации и перевести на нее заработную плату.

Случается, что банки подключают овердрафт к зарплатным картам без просьб со стороны клиента, а обнаруживается этот факт уже после ухода «в минус». При подписании договора следует обратить внимание на этот пункт. Если вы не планируете пользоваться заемными средствами, попросите сотрудника отключить услугу или уменьшить лимит до нуля.

Как погасить овердрафтКак мы уже сказали выше, кредит по овердрафту погашается автоматически, когда на расчетном счете клиента появляется достаточная сумма. Долг нельзя разбить на части и выплачивать в рассрочку: погасить можно только всю сумму с процентами целиком.

Долг нельзя разбить на части и выплачивать в рассрочку: погасить можно только всю сумму с процентами целиком.

Сроки погашения задолженности могут различаться в разных банках. В среднем, чтобы избежать пени и просрочек, необходимо выйти из минуса в течение 30–45 дней. После этого можно снова пользоваться заемными средствами. Однако бывают случаи, когда погасить долг невозможно: это связано с ограничениями операций по счету. Есть случаи, когда транзакции могут быть ограничены:

- блокирование карты;

- арест счета;

- наличие платежных поручений.

Во всех этих случаях картой воспользоваться невозможно, как и заемными средствами. Однако, с точки зрения финансовой компании, пока на счете будет «минус», овердрафт остается непогашенным и проценты продолжат начисляться. Чтобы закрыть долг перед банком, клиенту необходимо снять действующие ограничения.

Рассмотрим 3 ситуации:

| Ситуация | Что необходимо предпринять |

| Расчетный счет арестован или заблокирован | Нужно снять арест/блокировку: в противном случае погасить долг не получится. |

| Частичная блокировка счета | Поступающие средства могут быть потрачены на овердрафт только после полного восстановления счета. |

| Наличие платежных поручений | Поступающие средства идут на погашение платежных поручений, и только после полной оплаты есть возможность закрыть задолженность по овердрафту. |

Что будет, если не платить овердрафт? В этом случае будет начислена пеня или штраф. Не пускайте ситуацию на самотек и следите за движением средств по счету. Проверить наличие долга и уточнить интересующую информацию можно на сайте или в приложении банковского учреждения.

Как отключить овердрафтКак отказаться от овердрафта, если у вас «минусовой» баланс и вы активно пользуетесь кредитными средствами? К сожалению, сделать это невозможно: для начала необходимо погасить существующий долг. Во всех остальных случаях сотрудник банка обязан отключить услугу, если в вашем договоре не указано обратное. Для отключения свяжитесь с сотрудником финорганизации в мессенджере или позвоните на горячую линию.

Для отключения свяжитесь с сотрудником финорганизации в мессенджере или позвоните на горячую линию.

Подведем итоги: оформление овердрафта имеет массу плюсов, но не обходится и без «подводных камней» в виде высоких процентов и соблазна регулярно выходить за рамки бюджета. Применять такой финансовый инструмент, как и многие другие, можно только с большой осторожностью, внимательно изучив условия договора. Если же вы предпочитаете привычные кредитные карты, то воспользуйтесь услугами надежного платежного сервиса Portmone. Мы предлагаем выгодные условия погашения и минимальную комиссию.

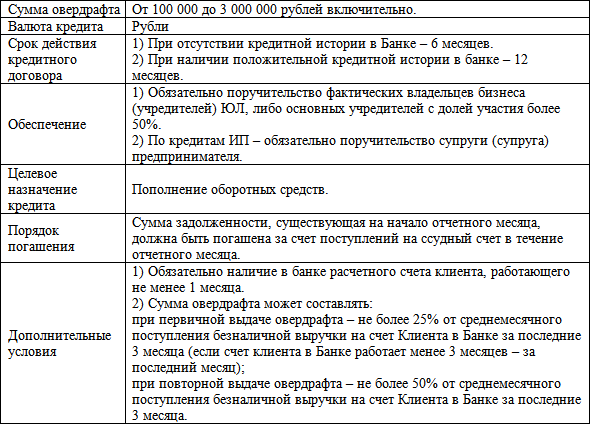

Кредиты для бизнеса

Кассовые разрывы — глоссарий КСК ГРУПП

Что такое овердрафт, каковы его особенности и главные аспекты

Овердрафтное кредитование — это очень простой банковский кредит, который дается на короткий срок, в чем и заключается основное его достоинство. Этот тип кредита является нецелевым, он дается юридическим лицам обычно на срок до одного года, часто с возможностью пролонгации. Размер овердрафта определяется надежностью лица и среднегодовыми оборотами по его счету.

Размер овердрафта определяется надежностью лица и среднегодовыми оборотами по его счету.

Главные аспекты

Дается овердрафт на пополнение средств оборота, эти деньги привязываются к счету организации, благодаря чему она может работать в минус на величину овердрафта. Расчет лимита здесь осуществляется исходя из среднемесячного общего оборота счета организации, учитываются только средства, идущие от покупателей товара. А внутренние операции и переводы, пополнения самого счета и займы обычно для расчета овердрафта не учитываются. Лимит определяется из среднего оборота, его частоты и общих средств на счете фирмы. Размер таких ежемесячных оборотов дисконтируется обычно на 50–70%, что определяется общими условиями банка.

Такой овердрафт обычно предоставляется на срок до 1 года, при этом период, когда лицо может использовать продукт без отдачи долга, составляет 1–12 месяцев ровно. Овердрафт дается на трех условиях: это большая срочность, платность и, конечно же, возвратность, то есть его следует вовремя и быстро вернуть банку. Клиент платит за использование овердрафта определенные проценты и ряд комиссий за общую выдачу и неиспользованные лимиты. Обращаясь в банк, клиент должен уточнить информацию обо всех платежах за использование данного продукта. Современный овердрафт является отличным способом для закрытия кассового разрыва при работе организации. Этот тип кредитования относится к самым интересным и экономным кредитам от банка, при этом долг может погашаться только при поступлении средств на счет фирмы.

Клиент платит за использование овердрафта определенные проценты и ряд комиссий за общую выдачу и неиспользованные лимиты. Обращаясь в банк, клиент должен уточнить информацию обо всех платежах за использование данного продукта. Современный овердрафт является отличным способом для закрытия кассового разрыва при работе организации. Этот тип кредитования относится к самым интересным и экономным кредитам от банка, при этом долг может погашаться только при поступлении средств на счет фирмы.

Условия овердрафта

Услуга овердрафта обычно оформляется в том банке, где проводится кассовое и расчетное обслуживание заемщика. Чтобы получить доступ к кредитованию счета организации, составляется соглашение, где указываются основные условия. Затем стороны письменно фиксируют обстоятельства по получению средств, по сумме лимита, сроки пользования и стоимость самих услуг. Овердрафты, как и другие типы кредитов, обладают для кредитора определенным риском. Именно поэтому отечественные банки очень внимательно и строго относятся к правам заемщиков.

Главными условиями являются: заключение договора на обслуживание, наличие счета в банке, положительный оборот, стабильность таких оборотов, деятельность на протяжении 6–12 месяцев и более, хорошая кредитная история. Среди требований банка может быть залог, а также различные поручители, которые подтвердят хорошее финансовое положение и уровень платежеспособности лица. Финансирование овердрафта осуществляется обычно на 30–50 дней, а средства будут списанными со счета заемщика. Проценты за использование данной услуги, составляющие обычно до 20% годовых, спишутся автоматически.

Возврат к списку

Овердрафт объяснил | MoneyHelper

Когда вы используете свой овердрафт (часто называемый «входом в свой овердрафт»), вы влезаете в долги. Овердрафт должен быть предназначен только для краткосрочных займов или чрезвычайных ситуаций. Важно управлять овердрафтом, как и любым другим долгом, и следить за тем, чтобы расходы не выходили из-под контроля. В этом руководстве рассказывается, как работают овердрафты, как не превысить лимит и как избежать банковских сборов.

Что в этом руководстве

- Как работает овердрафт?

- Плата за овердрафт

- Вам нужен овердрафт?

- Могу ли я сменить банк, если у меня овердрафт?

- Советы по контролю овердрафта

- Если вы считаете, что вас несправедливо обвинили

- Осторожно – ваш банковский овердрафт может быть отозван

Как работает овердрафт?

Овердрафт позволяет вам занимать деньги через ваш текущий счет, снимая больше денег, чем у вас есть на счете – другими словами, вы получаете «овердрафт». Обычно за это взимается плата.

Обычно за это взимается плата.

Вы можете запросить в своем банке овердрафт — или они могут просто предоставить вам его — но не забывайте, что овердрафт — это разновидность кредита. Если вам нужно занять деньги, возможно, есть более дешевые способы сделать это. Важно всегда находить самый дешевый способ заимствования.

Виды овердрафта

Разрешенные овердрафты: организованы заранее, поэтому они также известны как «организованные» овердрафты. Вы согласовываете лимит с вашим банком и можете тратить деньги до этого лимита.

Несанкционированные овердрафты: они также известны как «незапланированные» или «неорганизованные» овердрафты и происходят, когда вы тратите больше, чем у вас есть на вашем банковском счете, без предварительного согласования. Это включает в себя превышение лимита разрешенного овердрафта.

Подробнее о процентах и комиссиях, взимаемых по обоим типам овердрафта, см. ниже.

ниже.

Наверх

Плата за овердрафт

Основные изменения, влияющие на стоимость овердрафта, были введены в апреле 2020 года. Раньше банки взимали повышенную комиссию за несанкционированный овердрафт, но с апреля 2020 года им это запрещено.

Проценты по всем овердрафтам начисляются по единой годовой процентной ставке (APR), что упрощает сравнение расходов по счетам.

Процентные ставки банков и строительных обществ по их овердрафтам составляют от 19% до 40% и более.

Если вы обеспокоены, не уверены или думаете, что вам стало хуже из-за этих изменений, тогда:

- Обратитесь в свой банк. Банки могут, например, снизить проценты или отказаться от них, предложить продолжение овердрафтного заимствования по текущей процентной ставке или согласовать программу погашения, которая может включать личный кредит. Поговорите со своим банком или строительным обществом, как только сможете.

- Если вы чувствуете себя уязвимым по какой-либо причине, объясните свои обстоятельства, и ваш врач обязан принять это во внимание.

- Если эти изменения означают, что вы изо всех сил пытаетесь оплачивать счета или влезаете в долги, или у вас уже есть долги, вам следует обратиться за помощью как можно скорее.

Узнайте больше в нашем блоге о том, что для вас значат изменения в комиссиях за овердрафт.

Наверх

Вам нужен овердрафт?

Овердрафт может быть полезен для некоторых людей. Они могут помочь вам избежать комиссий за отклоненные или возвращенные платежи. Это происходит, когда вы пытаетесь совершить платеж, но на вашем счете недостаточно денег.

Но овердрафты следует использовать только в экстренных случаях или в качестве краткосрочного варианта.

Управление по финансовому регулированию и надзору (FCA) обнаружило, что многие люди недооценивают объемы использования своих овердрафтов.

Если вы часто пользуетесь овердрафтом, прочитайте наши советы ниже о том, как этого избежать. Они могут помочь вам сэкономить деньги. Если вы обнаружите, что у вас постоянно есть овердрафт и у вас нет денег, чтобы быстро погасить его, может быть дешевле взять кредит с помощью личного кредита или кредитной карты с нулевой процентной ставкой.

Найдите лучший текущий счет

Если вы не используете правильный счет, овердрафт может стать одним из самых дорогих способов заимствования в долгосрочной перспективе. Сравнительные веб-сайты могут помочь вам найти текущую учетную запись, соответствующую вашим потребностям.

Наверх

Могу ли я сменить банк, если у меня овердрафт?

Да, вы можете переключиться с помощью Службы смены текущей учетной записи

Прежде чем переключать учетную запись, вам следует убедиться, что вы получаете более выгодное предложение, выполнив поиск по сравнительным таблицам, чтобы помочь найти учетные записи с овердрафтом. Убедитесь, что вы проверяете расходы и овердрафт. правила для каждой учетной записи.

Убедитесь, что вы проверяете расходы и овердрафт. правила для каждой учетной записи.

Наверх

Советы по контролю овердрафта

Следите за балансом своего счета

Отслеживание остатка на счете — один из лучших способов избежать расходов на овердрафт.

Сделайте это как можно проще:

- загрузив приложение вашего банка, если у вас есть смартфон

- настройка текстовых оповещений о низком балансе

- с помощью телефонного банкинга.

Продолжайте читать письма вашего банка

Легко привыкнуть не открывать письма из банка и считать их обычной корреспонденцией.

Важно проверять все письма, так как банк может сообщить вам об изменении лимита овердрафта или увеличении процентной ставки по овердрафту.

Используйте сбережения, если у вас есть

Если у вас есть сбережения, а также овердрафт, в долгосрочной перспективе будет дешевле использовать ваши сбережения для его погашения. Если затем вы получите непредвиденные расходы, вы все равно можете использовать овердрафт для их оплаты. И если вы этого не сделаете, вы можете снова начать накапливать свои сбережения, чтобы быть готовым к этим неожиданным расходам.

Найдите способы жить с ограниченным бюджетом

Чтобы как можно быстрее сократить овердрафт, сокращение расходов поможет вам высвободить деньги. Сэкономленные деньги можно использовать для погашения овердрафта.

Переключить банки

Перейдите на банковский счет с более низкой овердрафтной комиссией. Если вы часто окунаетесь в свой магазин овердрафта для одного с самыми низкими обвинениями. Возможно, вы даже сможете переключиться на учетную запись с бонусом переключения, который поможет вам погасить овердрафт.

Возможно, вы даже сможете переключиться на учетную запись с бонусом переключения, который поможет вам погасить овердрафт.

Дополнительные советы по сокращению расходов на овердрафт

Наверх

Если вы считаете, что вас несправедливо обвинили

Если с вас взимались сборы, которые вы считаете несправедливыми, или если вы действительно изо всех сил пытаетесь оплатить сборы, вы можете получить их обратно.

Однако не обращайтесь в фирму по управлению претензиями — это легко и так же эффективно сделать самостоятельно, и вам не придется платить кому-то еще.

Наверх

Осторожно – ваш банковский овердрафт может быть отозван

Одна из причин, по которой овердрафт небезопасен для долгосрочного заимствования, заключается в том, что он не гарантирован. Банк может забрать его, если решит, что вы злоупотребляете им и испытываете финансовые трудности.

Банк может забрать его, если решит, что вы злоупотребляете им и испытываете финансовые трудности.

Но если ваш банк отменит ваш овердрафт без предупреждения, у вас могут быть основания для жалобы.

Если вы пожалуетесь в свой банк и вас не устроит результат, вы можете обратиться с жалобой в Службу финансового омбудсмена.

Наверх

Спасибо за отзыв.

Мы всегда стараемся улучшить наш веб-сайт и услуги, и ваши отзывы помогают нам понять, как мы работаем.

Что такое защита от овердрафта? | Банкрейт

Azmanjaka/Getty Images

Чтение 4 мин. Опубликовано 15 сентября 2022 г.

Логотип банкаКак эксперт проверяет эту страницу?

Мы в Bankrate серьезно относимся к точности нашего контента.

«Проверено экспертами» означает, что наш Совет по финансовому обзору тщательно оценил точность и ясность статьи. Наблюдательный совет состоит из группы финансовых экспертов, цель которых состоит в том, чтобы обеспечить объективность и сбалансированность нашего контента.

Их отзывы обязывают нас публиковать высококачественный и заслуживающий доверия контент.

О нашей доске отзывов

Логотип BankrateБанкрейт обещание

В Bankrate мы стремимся помочь вам принимать более взвешенные финансовые решения. При этом мы строго придерживаемся , этот пост может содержать ссылки на продукты наших партнеров. Вот объяснение для .

Потерять баланс своего текущего счета достаточно легко, но это может привести к дорогостоящему овердрафту, когда вы проводите дебетовой картой в магазине, ресторане или на заправочной станции. Защита от овердрафта может служить решением, поскольку она автоматически переводит деньги со связанного счета, когда в противном случае ваш текущий счет был бы перерасходован.

Эта предоставляемая банком услуга поможет вам избежать хлопот и смущения, связанных с отклоненными транзакциями, сборами за овердрафт и сборами за возврат чеков.

Как работает защита от овердрафта?

Защита от овердрафта работает путем привязки другого депозитного счета, кредитной линии или кредитной карты к вашему текущему счету. Затем, всякий раз, когда вы снимаете больше денег, чем у вас есть на вашем текущем счете, средства автоматически переводятся со связанного счета на ваш текущий счет, поэтому транзакция будет очищена.

Затем, всякий раз, когда вы снимаете больше денег, чем у вас есть на вашем текущем счете, средства автоматически переводятся со связанного счета на ваш текущий счет, поэтому транзакция будет очищена.

Может взиматься плата за каждый перевод, но она может быть значительно меньше, чем та, которую вы в противном случае взимали бы за перерасход средств по вашему счету.

Многие потребители выбирают защиту от овердрафта, поскольку плата за овердрафт, как правило, высока. Средняя плата за овердрафт составляет внушительные 33,58 доллара, согласно опросу Bankrate за 2022 год.

Виды и стоимость защиты от овердрафта

Существует несколько способов организации защиты от овердрафта. В зависимости от вашего банка вам могут быть доступны один или несколько вариантов.

Эти опции включают:

- Связанный депозитный счет: Другой текущий или сберегательный счет связан с защищенным счетом. Вы можете заплатить комиссию за перевод при срабатывании защиты, но любая такая стоимость, вероятно, все же дешевле, чем оплата комиссии за овердрафт. Вам потребуется достаточно средств на связанном депозитном счете, чтобы покрыть сумму перерасхода, чтобы воспользоваться этой услугой.

- Кредитная линия овердрафта: Эта функция связывает вашу защищенную учетную запись с установленной кредитной линией. Вы берете взаймы под эту кредитную линию, чтобы покрыть дефицит, когда вы перерасходуете. В дополнение к комиссии за перевод вы будете платить проценты на заемный остаток, пока не погасите его.

- Привязанная кредитная карта: Эта услуга работает аналогично кредитной линии овердрафта, за исключением того, что счет привязан к вашей кредитной карте. Когда счет превышается, денежный аванс с кредитной карты автоматически покрывает сумму. Обычно вы платите комиссию за выдачу наличных, а также проценты на остаток.

Вам потребуется достаточно средств на связанном депозитном счете, чтобы покрыть сумму перерасхода, чтобы воспользоваться этой услугой.

Вам потребуется достаточно средств на связанном депозитном счете, чтобы покрыть сумму перерасхода, чтобы воспользоваться этой услугой. Для защиты от овердрафта, которая использует кредитную линию или связанную кредитную карту, важно знать процентную ставку, которую вы будете платить по любым переведенным остаткам. Ставки зависят от учреждения и типа счета. Перед регистрацией ознакомьтесь с условиями.

Ставки зависят от учреждения и типа счета. Перед регистрацией ознакомьтесь с условиями.

Выборка банков и сборов, которые они взимают за различные виды защиты от овердрафта:

| Банк | Тип | Плата |

|---|---|---|

| Чейз | Привязанный депозитный счет | $0* |

| Гражданский банк | Кредитная линия овердрафта | Комиссия в размере 12 долларов США в день при совершении перевода плюс проценты на остаток |

| Коммерс Банк | Привязанная кредитная карта | 5% от суммы перевода (минимум 10 долларов США) плюс проценты по ставке выдачи наличных |

| Пятый Третий Банк | Привязанный депозитный счет | 12 долларов США за каждое событие, если овердрафт не превышает 5 долларов США/td> |

| ТД Банк | Привязанный депозитный счет | 3 доллара в день при переводе |

*(5 долларов США, если связанный счет является сберегательным счетом и с этого счета производится более шести снятий в месяц. )

)

Вам нужна защита от овердрафта?

Нужна ли вам защита от овердрафта, во многом зависит от ваших привычек в отношении расходов. Защита от овердрафта может быть хорошим способом избежать высоких комиссий за овердрафт, если вы часто перерасходуете свой счет.

Защита от овердрафта не всегда бесплатна. Если вы используете связанную кредитную карту или кредитную линию, вы можете накопить значительный баланс и в конечном итоге заплатить большие проценты.

У вас не должно возникнуть проблем, если вы используете защиту от овердрафта для удобства, чтобы гарантировать чистоту транзакций, когда вы время от времени используете овердрафт, и вы быстро возвращаете любой аванс наличными.

Другие способы избежать комиссий за овердрафт

Текущая тенденция среди банков заключается в устранении или снижении комиссий за овердрафт, поскольку банки сталкиваются с давлением со стороны законодателей и защитников прав потребителей, требующих ограничения таких комиссий. Однако некоторые банки по-прежнему взимают комиссию за овердрафт, а те, которые не взимают комиссию, могут просто отклонить транзакции, которые могут привести к отрицательному балансу. Вот несколько способов избежать комиссий за овердрафт, а также избежать отрицательного баланса.

Однако некоторые банки по-прежнему взимают комиссию за овердрафт, а те, которые не взимают комиссию, могут просто отклонить транзакции, которые могут привести к отрицательному балансу. Вот несколько способов избежать комиссий за овердрафт, а также избежать отрицательного баланса.

Самый простой способ избежать комиссий за овердрафт — следить за балансом своего счета и прекращать тратить или переводить деньги на свой счет, если баланс становится слишком низким. Если ваша склонность к перерасходу вызвана перерасходом средств, создайте бюджет, который лучше соответствует вашим моделям расходов.

Выбор банка, который ограничивает количество комиссий за овердрафт в день, — это еще один способ снизить комиссию. Банки, которые ограничивают количество сборов, включают Chase, Comerica и Regions Bank.

Некоторые банковские счета, такие как Varo и Chime, предоставляют автоматические бесплатные овердрафты, возмещая дефицит, когда ваша следующая зарплата достигает вашего перерасходованного счета.

Вы также можете выбрать, чтобы ваш банк не покрывал вас в случае перерасхода средств по вашему счету. Ни защита от овердрафта, ни автоматические овердрафты не являются обязательными, и вы имеете право отказаться от любой услуги. Транзакция будет просто отклонена, если у вас недостаточно средств или программы овердрафта. Однако обязательно ознакомьтесь с политикой вашего банка в отношении комиссий за нехватку средств (NSF). Если комиссия NSF равна плате за овердрафт, отказ от защиты от овердрафта вам не сильно поможет.

Возможно, вы даже сможете договориться с вашим банком о возмещении платы за овердрафт. Существуют цифровые инструменты, такие как Harvest и Cushion, которые позволяют вам контролировать свою учетную запись и инициировать запрос от вашего имени, если вы не хотите обращаться в банк самостоятельно.

Практический результат

Защита от овердрафта может стать подстраховкой для всех, у кого на сберегательном счете достаточно средств для покрытия случайного овердрафта, или для тех, кто, вероятно, сможет своевременно погасить овердрафт наличными.