Экспресс-овердрафт для малого бизнеса

Термины и определения:Банк – Акционерное общество «Банк ДОМ.РФ» / АО «Банк ДОМ.РФ», Универсальная лицензия Банка России №2312 от 19.12.2018.

Заявка – заявление-анкета на получение потребительского кредита Банка – документ, содержащий персональные данные Клиента и переданный Клиентом в Банк через Интернет-сайт в целях заключения договора потребительского кредита с Банком и принятия Банком решения о резервировании текущего счета (при необходимости1), подписанный в порядке, определенном настоящим Соглашением.

Интернет-сайт – официальный сайт Банка https://domrfbank.ru, через который Клиент может оформить Заявку.

Клиент – физическое лицо (резидент или нерезидент), данные которого указаны в Заявке.

Код подтверждения из SMS-сообщения – четырехзначный цифровой код, направляется Банком в SMS-сообщении на указанный в Заявке номер мобильного телефона Клиента.

Согласие – согласие Клиента на получение и предоставление информации из/в бюро кредитных историй, операторам связи, согласие на получение информации рекламного характера, согласие на обработку персональных данных Клиента, в т.

Определение лица, подписавшего электронный документ Кодом подтверждения из SMS-сообщения (простой электронной подписью), производится на основе сведений, указанных Клиентом в Заявке, с учетом примененного Кода подтверждения из SMS-сообщения.

Электронная форма – электронная страница на Интернет-сайте для заполнения Заявки.

Предмет Соглашения:

1. Банк и Клиент (далее – Стороны) заключают соглашение об использовании простой электронной подписи (далее – Соглашение) в следующих целях:

1) подписание Клиентом Соглашения, Заявки и Согласия простой электронной подписью Клиента (далее — Пакет электронных документов) в соответствии с п. 4 настоящего Соглашения;

2) предоставления Заявки, подписанной простой электронной подписью Клиента, посредством официального сайта Банка.

2. Для целей Соглашения и подписания Пакета электронных документов простой электронной подписью (далее – ПЭП) является электронная подпись, которая посредством использования кодов, паролей или иных средств подтверждает факт формирования простой электронной подписи определенным лицом.

Стороны определили, что в качестве ПЭП используется код, содержащийся в направляемом Банком Клиенту SMS-сообщении (Код подтверждения из SMS-сообщения) на номер мобильного телефона Клиента, указанный в Заявке.

Стороны определили, что в качестве ПЭП используется код, содержащийся в направляемом Банком Клиенту SMS-сообщении (Код подтверждения из SMS-сообщения) на номер мобильного телефона Клиента, указанный в Заявке.3. Согласно ст. 428 Гражданского кодекса Российской Федерации Соглашение является договором присоединения. Присоединение к Соглашению осуществляется на условиях публичной оферты, адресованной Банком физическим лицам и размещенной на Интернет-сайте.

5. Соглашение является заключенным с момента акцепта Клиентом оферты Банка, указанной в п.3 Соглашения, в порядке, указанном в п. 4 Соглашения, и действует бессрочно.

6. Банк не несет риски, связанные с тем, что направленная Банком на номер мобильного телефона/адрес электронной почты Клиента, указанный в Заявке, информация о принятом решении о предоставлении кредита или о резервировании номера текущего счета/счета эскроу станет доступна третьим лицам.

7. Клиент и Банк обязаны соблюдать конфиденциальность Кода подтверждения из SMS-сообщения.

8. Электронные документы (Заявка, Согласие и настоящее Соглашение), подписанные ПЭП Клиента, признаются Банком и Клиентом электронными документами, равнозначными документам на бумажном носителе, подписанным собственноручной подписью Клиента.

9. Порядок разрешения споров.

9.1. Стороны договорились, о том, что информация, связанная с фактом подписания настоящего Соглашения и дальнейшего использования Клиентом ПЭП, хранимая в информационных системах Банка, имеет юридическую силу и может быть использована в качестве надлежащих доказательств при урегулировании споров.

9.2. В случае возникновения споров относительно факта подписания Клиентом документа с помощью ПЭП в соответствии с настоящим Соглашением, такие споры разрешаются согласительной комиссией, состоящей из Клиента (уполномоченного представителя Клиента) и представителя Банка. Согласительная комиссия на основании предоставленных Банком электронного документа и доказательств делает вывод о наличии у Банка, подписанного ПЭП Клиента электронного документа, относящегося к предмету спора, либо о том, что Банк не располагает таким документом.

9.3. В случае неурегулирования споров и разногласий спор передается на рассмотрение суда общей юрисдикции.

1 Наличие открытого текущего счета в Банке позволяет заключить договор дистанционного банковского обслуживания (если ранее данный договор не заключался с Банком) в целях дальнейшего обмена с Банком электронными документами.

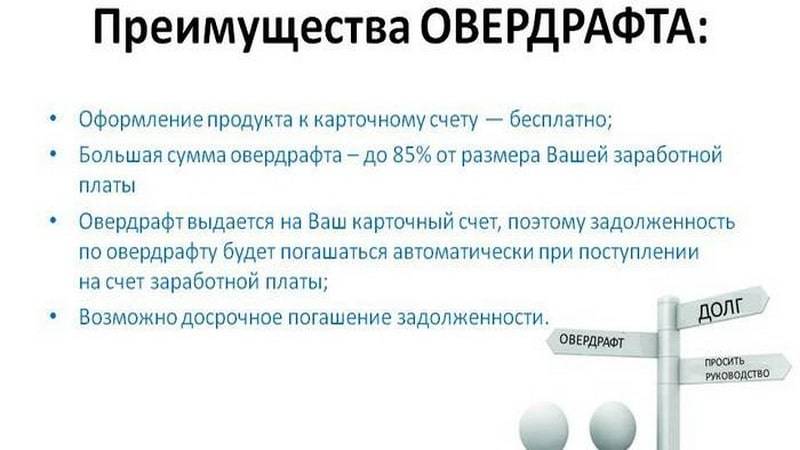

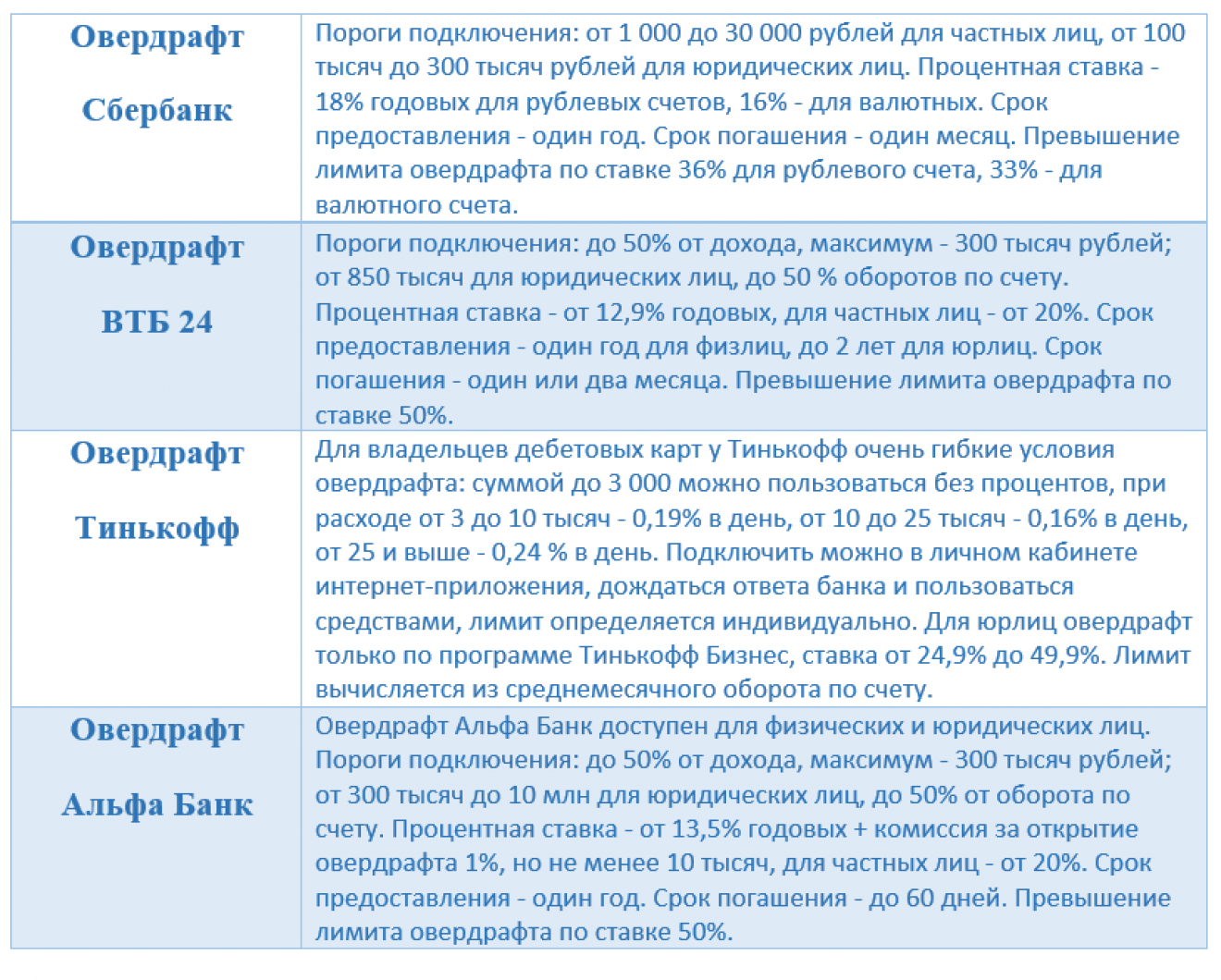

Овердрафт

Как получить кредит

1ПОДАЙТЕ ЗАЯВКУ

Подайте заявку любым удобным для Вас способом: на сайте банка, по телефону 8-800-100-2542, в Интернет-банке или в офисе банка

2ПОЛУЧИТЕ РЕШЕНИЕ

Получите предварительный ответ от банка и предоставьте необходимые документы

3ПОЛУЧИТЕ ДЕНЬГИ

После окончательного одобрения кредита Банком, подпишите кредитный договор и получите деньги

1ПОДАЙТЕ ЗАЯВКУ

Подайте заявку любым удобным для Вас способом: на сайте банка, по телефону 8-800-100-2542, в Интернет-банке или в офисе банка

2ПОЛУЧИТЕ РЕШЕНИЕ

Получите предварительный ответ от банка и предоставьте необходимые документы

3ПОЛУЧИТЕ ДЕНЬГИ

После окончательного одобрения кредита Банком, подпишите кредитный договор и получите деньги

Остались вопросы

Оставьте заявку и мы перезвоним, чтобы предоставить более подробную консультацию

Заявка отправлена

Спасибо за обращение!

Сотрудник АКИБАНКа свяжется с Вами в ближайшее время.

Заявка на кредит (физическое лицо)

Оставьте заявку и мы перезвоним, чтобы предоставить более подробную консультацию

Тип кредитаПотребительский кредит

График платежейравными платежами

Место обслуживания:Набережные Челны

Где Вам удобнее получить кредит:ГЭС, пр. Мусы Джалиля, дом 56 (8/7) — Дополнительный офис №1

Например «Иванов»

Например «Иван»

Например «Иванович»

Мужской

Паспортные данные Адрес регистрацииНапример «г Москва, Ленинский пр-кт, д 4 стр 1А, кв 10»

ОбразованиеВысшее

Семейное положениеЖенат/Замужем

Количество иждивенцевнет иждивенцев

Сфера деятельности организацииВыберите из списка

Адрес организации Получаю зарплату или пенсию в ПАО «АКИБАНК»:Настоящим даю свое согласие на хранение и обработку моих персональных данных, включая передачу 3-им лицам с целью проверки достоверности предоставленной информации

Настоящим даю согласие на обращение в любое бюро кредитных историй

Направляя настоящую анкету, я даю согласие ПАО «АКИБАНК» запросить сведения о состоянии моего лицевого счета в Пенсионном фонде РФ, с целью подтверждения доходов.

Оставьте обратную связь

Оставьте заявку и мы перезвоним, чтобы предоставить более подробную консультацию

Заявка отправлена

Спасибо за обращение! Наш сотрудник свяжется с вами в течение 30 минут!

Обратите внимание, если вы отправили заявку после 17.00, мы свяжемся с Вами на следующий рабочий день.

Заявка отправлена

Спасибо за обращение! Наш сотрудник свяжется с вами в течение 30 минут!

Обратите внимание, если вы отправили заявку после 17.00, мы свяжемся с Вами на следующий рабочий день.

Ваше обращение успешно зарегистрировано.

Срок ответа на ваше обращение составит 7 рабочих дней.

Для решения срочных вопросов обращайтесь в службу поддержки клиентов по телефонам 8 800 100 25 42 (по России бесплатно) или +7 (8552) 77 33 88 (из любой точки мира).

Благодарим Вас за обратную связь!

Мы рады, что вы остались довольны уровнем обслуживания! Спасибо, что доверяете нам!

Благодарим вас за проявленный интерес.

При заинтересованности вашим предложением специалисты нашего банка свяжутся с вами.

Ваше обращение успешно зарегистрировано.

Мы свяжемся с вами в ближайшее время.

Для решения срочных вопросов обращайтесь в службу поддержки клиентов по телефонам 8 800 100 25 42 (по России бесплатно) или +7 (8552) 77 33 88 (из любой точки мира).

Крупнейшие банки Америки вносят серьезные изменения в овердрафт, которые помогут потребителям

Январь 2022 года стал переломным месяцем для усиления защиты прав потребителей в банковской отрасли страны и обеспечения того, чтобы больше американцев могли получить доступ к безопасным и доступным кредитам. Всего за девять дней пять крупнейших банков страны — Bank of America, Wells Fargo, US Bank, Truist и Regions Bank — объявили об отмене так называемых комиссий за нехватку средств (NSF) и некоторых сборов за овердрафт. добавляя некоторые гарантии в свои программы овердрафта.

Всего за девять дней пять крупнейших банков страны — Bank of America, Wells Fargo, US Bank, Truist и Regions Bank — объявили об отмене так называемых комиссий за нехватку средств (NSF) и некоторых сборов за овердрафт. добавляя некоторые гарантии в свои программы овердрафта.

Исторически сложилось так, что программы овердрафта позиционировались как помогающие людям, живущим от зарплаты до зарплаты, предотвратить отклонение важных транзакций, но этот дорогостоящий вариант не отвечает потребностям большинства потребителей, которым нужно время для погашения в рассрочку. Это особенно верно для миллионов людей, которые используют овердрафт как способ занять небольшие суммы денег.

Обнадеживает тот факт, что U.S. Bank и Bank of America уже предлагают доступные небольшие кредиты, а три других банка объявили о планах запустить такие программы с лимитами в 500, 750 или 1000 долларов, в зависимости от банка. Общая экономия потребителей от изменения овердрафта только в этих пяти банках может превысить 2 миллиарда долларов в год. И годовая экономия заемщиков от получения доступа к доступным небольшим кредитам — по сравнению с кредитами до зарплаты и другими дорогостоящими кредитами, которые они часто используют сегодня, — может превысить эту сумму.

И годовая экономия заемщиков от получения доступа к доступным небольшим кредитам — по сравнению с кредитами до зарплаты и другими дорогостоящими кредитами, которые они часто используют сегодня, — может превысить эту сумму.

И реформа овердрафта, и новые банковские кредиты с небольшими частями и кредитные линии были крайне необходимы. Действия банков были предприняты после того, как Ally Bank и Capital One полностью отменили комиссию за овердрафт в 2021 году. В исследовании Pew подробно описаны пагубные последствия овердрафта и комиссии за нехватку средств, которые оказывают огромное влияние на чернокожих и латиноамериканских клиентов с низким и средним доходом.

По данным Pew, одна треть овердрафтеров сказали, что они использовали возможность заимствования, по сути, как форму кредита с высокой стоимостью. Исследование также показывает, что небольшая часть (18%) владельцев счетов платит подавляющему большинству (9%).1%) комиссии за овердрафт. Двойной шаг по устранению основных штрафных санкций и расширению доступа к небольшим кредитам защитит потребителей и улучшит их способность брать кредиты. Три крупных банка, которые за последние несколько лет уже запустили программы небольших кредитов, — Huntington Bank, Bank of America и U.S. Bank — сообщили об успехе. Каждый дает клиентам три месяца на погашение, доказывая, что банковские кредиты в небольших долларах могут работать для потребителей и финансовых учреждений.

Три крупных банка, которые за последние несколько лет уже запустили программы небольших кредитов, — Huntington Bank, Bank of America и U.S. Bank — сообщили об успехе. Каждый дает клиентам три месяца на погашение, доказывая, что банковские кредиты в небольших долларах могут работать для потребителей и финансовых учреждений.

Действия этих пяти банков могут подтолкнуть другие крупные банки, местные банки и кредитные союзы к пересмотру своей политики овердрафта и сокращению или отмене комиссий. Другие банки должны последовать примеру этих пяти и Хантингтона, чтобы предлагать ссуды с небольшими частями или кредитные линии своим клиентам с текущими счетами.

В последние месяцы Федеральное управление валютного контролера (OCC) под руководством исполняющего обязанности контролера Майкла Хсу и Бюро финансовой защиты потребителей под руководством директора Рохита Чопры выявили вредные методы овердрафта. Агентства выразили обеспокоенность тем, что эти сборы не стимулируют конкуренцию или доступ к финансовым услугам и не мешают борющимся потребителям сводить концы с концами.

Недавние действия банков в отношении овердрафта и небольших кредитов лучше согласовывают их интересы с финансовыми потребностями их потребителей. Тем не менее, федеральные правила овердрафта были бы полезны, особенно потому, что большинство банков и кредитных союзов еще не предприняли этих шагов.

Отказ от овердрафта, особенно если он распространяется на большее количество банков, вероятно, будет иметь важные дополнительные преимущества. Федеральная корпорация по страхованию депозитов (FDIC) обнаружила, что около половины домохозяйств, не пользующихся банковскими услугами, ранее пользовались банковскими услугами; многие ушли или закрыли свои счета из-за высоких или непредсказуемых комиссий, например, за овердрафт.

Отмена или снижение таких комиссий, вероятно, приведет к увеличению доли американцев, пользующихся банковскими услугами. И увеличение числа американцев, которые имеют доступ к доступным финансовым услугам через банки и кредитные союзы, хорошо для финансового здоровья клиентов, их сообществ и банковской системы.

OCC следит за безопасностью и надежностью банков, находящихся под надзором агентства. Его обзор программ овердрафта полностью соответствует его миссии. Привлечение большего количества американцев в банковскую систему и удержание их там помогает на этом фронте, поскольку увеличивает широкую потенциальную клиентскую базу. Такие улучшения также укрепляют репутацию банков и показывают, что они не стремятся извлечь выгоду из проблем клиентов.

Недавние изменения также подчеркивают преимущества долгосрочного взаимного успеха для банков и их клиентов, а не усилия по максимизации комиссионных доходов для следующего квартального отчета о прибылях и убытках каждого банка. На общесистемном уровне плата за овердрафт снижает, а не повышает безопасность и устойчивость всех банков.

Правлению Федеральной резервной системы и FDIC следовало бы последовать примеру OCC и пересмотреть практику овердрафта банков, за которыми они наблюдают. Обеспокоенность по поводу обеспечения ликвидности для потребителей следует решать с помощью реального небольшого кредита, а не политики овердрафта, которая приводит к штрафным сборам. Январские события доказывают, что сценарий становится отраслевой нормой. Это хорошая новость, которая, вероятно, принесет миллиарды долларов сбережений для домохозяйств, живущих от зарплаты до зарплаты.

Январские события доказывают, что сценарий становится отраслевой нормой. Это хорошая новость, которая, вероятно, принесет миллиарды долларов сбережений для домохозяйств, живущих от зарплаты до зарплаты.

Значительные изменения политики овердрафта в 5 из 7 крупнейших банков США

Январские обновления принесут пользу домохозяйствам с низким и средним доходом

| Банк | Изменения политики овердрафта | Предложение малого кредита |

|---|---|---|

| Банк Америки | Устранит нехватку средств (NSF), комиссию за перевод овердрафта и овердрафт в банкомате, а также снизит комиссию за овердрафт с 35 до 10 долларов. | Да: кредит в рассрочку до $500 |

| Регионы | Отменит комиссию за перевод NSF и овердрафт. Разрешит доступ к прямому депозиту за два дня до дня выплаты жалованья. Также ограничит количество комиссий за овердрафт до трех в день. Также ограничит количество комиссий за овердрафт до трех в день. | В ожидании: кредитная линия на 500 долларов, подробности будут опубликованы |

| Труист | Устранит комиссию за перевод NSF и овердрафта, а также добавит функцию расчетного счета с буфером отрицательного баланса в размере 100 долларов и расчетными счетами без овердрафта. | В ожидании: кредитная линия на 750 долларов, подробности будут опубликованы |

| Банк США | Отменены сборы NSF. Устранит комиссию за овердрафт при отрицательном балансе до 50 долларов и предоставит льготный период на целый день для платы за овердрафт. | Да: кредит в рассрочку до $1000 |

| Уэллс Фарго | Отменит комиссию за перевод NSF и овердрафт, введет 24-часовой льготный период для платы за овердрафт и предоставит доступ к прямому депозиту за два дня до дня выплаты жалованья. | В ожидании: кредит в размере 500 долларов США, подробности будут опубликованы |

Источник: Вся информация взята из объявлений компании.

Алекс Горовиц — старший сотрудник, а Линлин Лян — старший сотрудник проекта потребительского финансирования The Pew Charitable Trusts.

Овердрафт: что вам нужно знать

Мы здесь, чтобы помочь вам избежать овердрафта. Итак, когда вы совершаете банковские операции с нами…

С вас никогда не будет взиматься комиссия за возвращенный товар.

Вы можете сделать бесплатный перевод для защиты от овердрафта ¹ , используя любой из приведенных ниже способов.

У вас есть льготная зона овердрафта ¹ до 50 долларов с большинством расчетных счетов.

Вы можете настроить оповещения об учетной записи в цифровом банкинге² , чтобы всегда быть в курсе.

Защита от овердрафта — переводите деньги бесплатно!

Защитите себя от перерасхода средств на счете, автоматически переводя средства, когда ваш баланс становится отрицательным.

- Другой депозитный счет³ – привяжите свой текущий счет к любому другому счету в Ассоциированном банке, включая другой текущий счет, сберегательный счет или счет денежного рынка.

- Кредитная карта Visa® Associated Bank⁴ — Покройте овердрафт кредитной картой и погасите его, когда будете готовы.

- Кредитная линия Ассошиэйтед банка – Используйте существующую кредитную линию, чтобы избежать проблем с отклоненной транзакцией.

Вы также можете сделать единовременный депозит или перевод, используя инструменты мгновенного перевода, такие как Zelle®⁵ или внутренние переводы, чтобы получить необходимые средства на свой счет в тот же день.

Услуга овердрафта по дебетовой/банкоматной карте

Какой вариант подходит именно вам?

Подписка

В чем преимущество? Если вам нужен овердрафт, эта услуга покроет платеж, помогая вам избежать дополнительных комиссий или просроченных платежей от других компаний.

В чем недостаток? С вас будет взиматься плата за овердрафт за каждую транзакцию, покрываемую услугой — до двух в день.

Отказ

В чем преимущество? С вас никогда не будет взиматься плата за овердрафт при ежедневных операциях по дебетовой карте или карте через банкомат⁶.

В чем недостаток? Если у вас недостаточно денег, чтобы покрыть транзакцию по дебетовой карте или карте через банкомат, она будет отклонена.

Давайте рассмотрим комиссию за овердрафт и возврат товара в Associated Bank.

Что такое овердрафт? Овердрафт возникает, когда на вашем счете недостаточно денег для покрытия транзакции, и Associated Bank все равно его оплачивает. В этом случае с вас будет взиматься комиссия за каждый овердрафт, до двух в день. Вам также нужно будет вернуть положительный баланс своего счета, чтобы покрыть сумму платежа. | |

Что такое возврат? Возврат происходит, когда на вашем счете недостаточно денег для покрытия транзакции, и Associated Bank не платит за вас. В этом случае с вас не будет взиматься плата за возвращенный товар , но транзакция будет помечена как возвращенный товар с недостатком средств (NSF). | |

Что такое льготная зона? Мы предоставляем льготную зону для всех расчетных счетов до 50 долларов США. Для разблокированных преимуществ Platinum Choice льготная зона составляет до 100 долларов США. | |

Что такое овердрафт? Услуга овердрафта дебетовой/банкоматной карты – это дополнительная функция, которую вы можете добавить к своему расчетному счету, чтобы позволить вам совершать покупки или снимать наличные, даже если у вас недостаточно средств. |

Остались вопросы по овердрафту?

Льготная зона за овердрафт.

Плата за овердрафт не взимается, если сумма перерасхода составляет до 100 долларов США для клиентов, имеющих право на льготу Associated Bank Platinum Choice, или до 50 долларов США для всех других личных расчетных счетов. Если овердрафт оплачивается Ассоциированным банком, необходимо внести депозит, чтобы вернуть на счет положительное сальдо. В противном случае будут применяться обычные требования к счету и сборы за овердрафт. Услуга передачи защиты от овердрафта связывает ваш текущий счет с другими вашими счетами в Associated Bank, включая другой текущий счет, сберегательный счет, счет денежного рынка, потребительскую кредитную карту, кредитную линию с чековым резервом или кредитную линию Premier. Плата за эту услугу не взимается. Для получения более подробной информации о лимитах транзакций и условиях этих продуктов см. Таблицу комиссий за потребительский депозитный счет, применимую проверку раскрытия информации о продукте, что вам нужно знать об овердрафтах и комиссиях за овердрафт, понимание овердрафтов и ваши варианты управления комиссиями или Договор депозитного счета.

Плата за овердрафт не взимается, если сумма перерасхода составляет до 100 долларов США для клиентов, имеющих право на льготу Associated Bank Platinum Choice, или до 50 долларов США для всех других личных расчетных счетов. Если овердрафт оплачивается Ассоциированным банком, необходимо внести депозит, чтобы вернуть на счет положительное сальдо. В противном случае будут применяться обычные требования к счету и сборы за овердрафт. Услуга передачи защиты от овердрафта связывает ваш текущий счет с другими вашими счетами в Associated Bank, включая другой текущий счет, сберегательный счет, счет денежного рынка, потребительскую кредитную карту, кредитную линию с чековым резервом или кредитную линию Premier. Плата за эту услугу не взимается. Для получения более подробной информации о лимитах транзакций и условиях этих продуктов см. Таблицу комиссий за потребительский депозитный счет, применимую проверку раскрытия информации о продукте, что вам нужно знать об овердрафтах и комиссиях за овердрафт, понимание овердрафтов и ваши варианты управления комиссиями или Договор депозитного счета.Associated Bank не взимает комиссию за загрузку наших цифровых приложений, однако может взиматься комиссия за транзакцию. Могут применяться тарифы оператора связи и передачи данных. Подробную информацию см. в тарифном плане вашего оператора связи. Посетите AssociatedBank.com/disclosures, чтобы ознакомиться с Условиями обслуживания.

Associated Bank взимает комиссию за лимит снятия средств в размере 6 долларов США за каждое инициированное клиентом снятие средств или перевод со сберегательного счета или счета денежного рынка Associated Bank в течение шести (6) календарных месяцев или отчетных периодов (при объединенных отчетах). Все снятия средств и переводы с вашего сберегательного счета/счета денежного рынка будут учитываться в счет этой комиссии, в том числе сделанные лично в отделении, через цифровой банкинг или через банкомат. Для получения более подробной информации см. Таблицу комиссий за депозитный счет и раскрытие информации о сберегательном/денежном рынке.

Плата за овердрафт не взимается, если сумма перерасхода составляет до 100 долларов США для клиентов, имеющих право на льготу Associated Bank Platinum Choice, или до 50 долларов США для всех других личных расчетных счетов. Если овердрафт оплачивается Ассоциированным банком, необходимо внести депозит, чтобы вернуть на счет положительное сальдо. В противном случае будут применяться обычные требования к счету и сборы за овердрафт. Услуга передачи защиты от овердрафта связывает ваш текущий счет с другими вашими счетами в Associated Bank, включая другой текущий счет, сберегательный счет, счет денежного рынка, потребительскую кредитную карту, кредитную линию с чековым резервом или кредитную линию Premier. Плата за эту услугу не взимается. Для получения более подробной информации о лимитах транзакций и условиях этих продуктов см. Таблицу комиссий за потребительский депозитный счет, применимую проверку раскрытия информации о продукте, что вам нужно знать об овердрафтах и комиссиях за овердрафт, понимание овердрафтов и ваши варианты управления комиссиями или Договор депозитного счета.

Плата за овердрафт не взимается, если сумма перерасхода составляет до 100 долларов США для клиентов, имеющих право на льготу Associated Bank Platinum Choice, или до 50 долларов США для всех других личных расчетных счетов. Если овердрафт оплачивается Ассоциированным банком, необходимо внести депозит, чтобы вернуть на счет положительное сальдо. В противном случае будут применяться обычные требования к счету и сборы за овердрафт. Услуга передачи защиты от овердрафта связывает ваш текущий счет с другими вашими счетами в Associated Bank, включая другой текущий счет, сберегательный счет, счет денежного рынка, потребительскую кредитную карту, кредитную линию с чековым резервом или кредитную линию Premier. Плата за эту услугу не взимается. Для получения более подробной информации о лимитах транзакций и условиях этих продуктов см. Таблицу комиссий за потребительский депозитный счет, применимую проверку раскрытия информации о продукте, что вам нужно знать об овердрафтах и комиссиях за овердрафт, понимание овердрафтов и ваши варианты управления комиссиями или Договор депозитного счета.