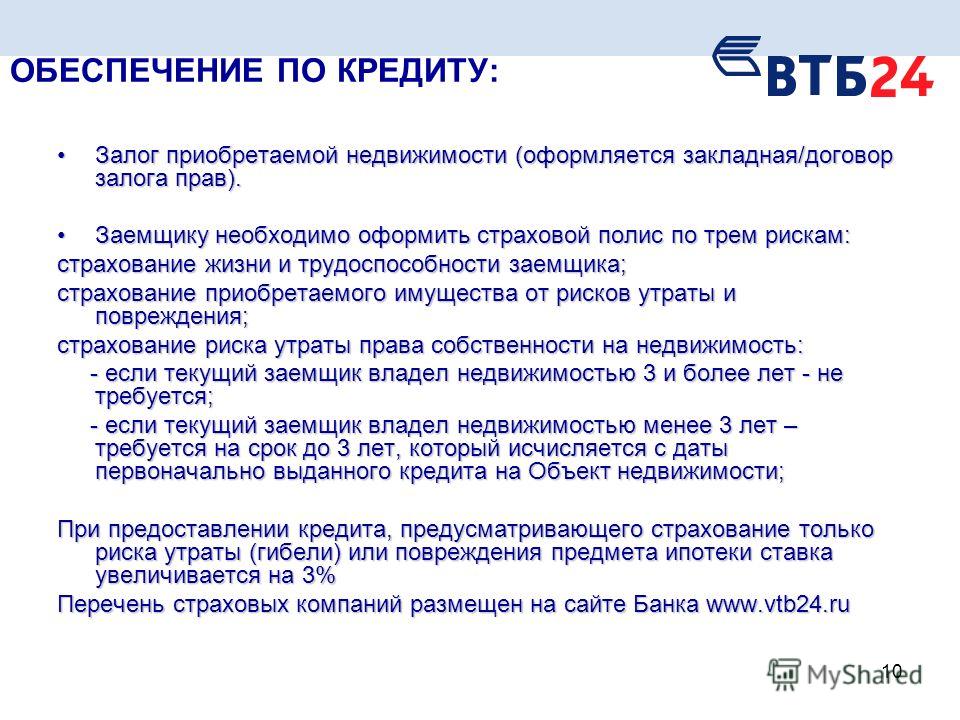

Кредит или ипотека — плюсы, минусы, что лучше взять

Оглавление

- Чем отличается ипотека от потребительского кредита

- Плюсы и минусы ипотеки

- Плюсы и минусы потребительского кредита

- Что проще взять: кредит или ипотеку

- Что выгоднее оформить

- Кредит или ипотека: что взять

В текущих экономических условиях большей части россиян потребуется далеко не один год, чтобы накопить сумму, необходимую для покупки собственной недвижимости. К счастью для них, банки охотно одобряют денежные займы на приобретение квартиры, апартамента, таунхауса или частного дома. Однако решившись воспользоваться такой возможностью, потенциальные заемщики оказываются перед непростым выбором: заключить договор на потребительский кредит или предпочесть оформление ипотеки. Оба варианта имеют плюсы и минусы. Предлагаем разобраться, в чем состоит принципиальное отличие между обычным кредитом и ипотекой, а также изучить другие нюансы банковских предложений.

К счастью для них, банки охотно одобряют денежные займы на приобретение квартиры, апартамента, таунхауса или частного дома. Однако решившись воспользоваться такой возможностью, потенциальные заемщики оказываются перед непростым выбором: заключить договор на потребительский кредит или предпочесть оформление ипотеки. Оба варианта имеют плюсы и минусы. Предлагаем разобраться, в чем состоит принципиальное отличие между обычным кредитом и ипотекой, а также изучить другие нюансы банковских предложений.

Чем отличается ипотека от потребительского кредита

Оба вида кредитования для физических лиц позволяют взять в банке деньги под процент на определенный срок. Так в чем же разница между ними?

Главное отличие обычного потребительского кредита от ипотечного заключается в целях, на которые клиенту выдают денежные средства. В первом случае заемщик вправе потратить финансы на любые нужды (от оплаты медицинских услуг до улучшения жилищных условий), а во втором — исключительно на приобретение жилья (квартиры в новостройке, дома на вторичном рынке и т. п.).

п.).

Второе различие — необходимость регистрации залога. В случае с целевым ипотечным кредитом на приобретаемую недвижимость накладывается обременение. Соответственно, квартира или другая недвижимость находится в залоге у банка до момента внесения заемщиком последнего платежа. Если взять потребительский кредит наличными, то дополнительное обеспечение не потребуется.

Срок погашения долга также значительно разнится в зависимости от способа кредитования. Учитывая риски, которые берут на себя банки при выдаче обычных потребительских кредитов, максимально возможный период по ним составляет 5-7 лет. Что же касается ипотеки, то благодаря наличию обязательного залога, кредиторы готовы увеличить срок погашения до 30 лет.

Следующее отличие — размер процентной ставки. Как правило, по ипотеке она ниже, чем если оформлять нецелевой кредит под залог недвижимости. Так, АТБ предлагает взять кредит под залог со ставкой от 11,2%, а ипотеку (на вторичном рынке) — от 9,99% (по льготной Дальневосточной госпрограмме — от 0,8%).

Необходимость в первоначальном взносе является отличительным признаком ипотечного кредитования. Какая это будет сумма — зависит от стоимости приобретаемого жилья. Например, в Азиатско-Тихоокеанском банке (АО), размер первоначального взноса — от 10% от рыночной цены объекта недвижимости.

Последнее различие между ипотекой и потребительским кредитом заключается в количестве документов. В случае подачи заявки на нецелевой кредит потребуются паспорт, справка о доходах и копия трудовой книжки. Однако для оформления ипотеки необходимо подготовить расширенный пакет документов, включающий также документы по недвижимости — отчет об оценке, правоустанавливающие документы.

Плюсы и минусы ипотеки

Прежде чем взять ипотечный кредит на покупку квартиры или жилья за городом, следует разобраться, какие преимущества и недостатки характерны для подобных предложений.

Плюсы ипотеки |

Минусы ипотеки |

Размер процентной ставки ниже, чем по другим видам кредита |

При оформлении долгосрочной ипотеки общая переплата за жилье увеличивается |

Возможность подобрать комфортный размер ежемесячного платежа (благодаря длительному сроку кредитования) |

Дополнительные траты на страхование (предмета залога, титула, жизни и здоровья заемщика) и процедуру оценки недвижимости |

Сумму кредита можно увеличить за счет привлечения созаемщиков |

Требуется собственный капитал на первоначальный взнос в размере 10–15% стоимости недвижимости |

Предусмотрен налоговый вычет за уплаченные проценты по ипотеке |

Имеется ряд ограничений и требований к объекту недвижимости |

Отдельным категориям граждан доступны льготные ипотечные программы, субсидируемые государством |

Более длительная процедура оформления сделки в банке |

Можно использовать материнский капитал в качестве первоначального взноса по целевому кредиту на покупку квартиры или дома |

Вплоть до полного погашения ипотечного займа действует ряд ограничений на распоряжение приобретенным жильем |

Кредитор гарантирует юридическую чистоту сделки (после тщательной проверки застройщика и объекта недвижимости) |

Невыплата основной суммы займа и процентов по нему может повлечь утрату права собственности на недвижимость |

Плюсы и минусы потребительского кредита

Чтобы окончательно выяснить, выгодно ли покупателю недвижимости брать в банке ипотеку, следует также проанализировать, какие преимущества и недостатки характерны для нецелевого кредита.

Плюсы кредита |

Минусы кредита |

Для подачи заявки достаточно минимального пакета документов (паспорта гражданина РФ, справки о доходах физического лица / выписки с зарплатного счета) |

Размер ежемесячного платежа больше, чем при оформлении ипотеки на ту же сумму (из-за малой продолжительности срока кредитования) |

Кредит можно взять на покупку любого жилья (в т. ч. на вторичном рынке) — одобрение банка не требуется |

Относительно высокие процентные ставки |

Необязательно оформлять страховку на объект недвижимости, жизнь и здоровье кредитополучателя |

При отказе от личного страхования сумма ежемесячного платежа будет значительно выше |

Первоначальный взнос не предусмотрен |

Невозможно воспользоваться субсидиями и льготными госпрограммами ипотечного кредитования |

При взятии потребительского кредита вместо залога можно привлечь поручителя |

Без обеспечения можно рассчитывать на одобрение займа только на небольшую сумму |

Оперативное оформление документов |

Высокая вероятность получения отказа при плохой кредитной истории |

Нет банковских ограничений на продажу, обмен или сдачу в аренду купленной недвижимости |

Максимальная сумма кредита меньше, чем при оформлении ипотеки |

Что проще взять: кредит или ипотеку

Если большое количество за и против только мешает принятию взвешенного решения, следует сосредоточиться на каком-то одном параметре. Например, ответ на вопрос «Что проще оформить?» позволяет сделать однозначный выбор в пользу потребительского кредита.

Например, ответ на вопрос «Что проще оформить?» позволяет сделать однозначный выбор в пользу потребительского кредита.

Для оформления ипотеки нужно заранее подобрать недвижимость, соответствующую не только пожеланиям покупателя, но и критериям банка. Разумеется, для этого требуется дополнительное время. Кроме того, как уже было сказано, в банк необходимо предоставить расширенный список документов о заявителе (паспорт, СНИЛС, копию трудовой книжки, справку о доходах и суммах налога физического лица и т. д.) и приобретаемом жилом объекте (технический паспорт, отчет о стоимости недвижимости, выписку из ЕГРН, страховку и др.).

Нецелевой кредит взять гораздо проще. Заемщику не нужно заранее заниматься поиском недвижимости, количество документов сведено к минимуму, а на рассмотрение заявки в банке требуется не больше 1–3 дней.

Что выгоднее оформить

Также ситуацию с выбором способа получения денег на жилье можно рассмотреть с точки зрения выгоды для покупателя. В данном случае многое зависит от целей и финансового состояния заемщика. Хорошо, если у него уже есть накопления, которые покрывают большую часть стоимости квартиры или дома. Тогда выгодно брать потребительский кредит наличными на остаток суммы. Тем самым удастся избежать дополнительных расходов на страхование залогового имущества, независимую экспертизу, подготовку пакета документов и регистрацию жилья.

Хорошо, если у него уже есть накопления, которые покрывают большую часть стоимости квартиры или дома. Тогда выгодно брать потребительский кредит наличными на остаток суммы. Тем самым удастся избежать дополнительных расходов на страхование залогового имущества, независимую экспертизу, подготовку пакета документов и регистрацию жилья.

Однако если резервы заемщика ограничены — выгоднее взять ипотеку. Молодые семьи с детьми могут использовать в качестве первоначального взноса материнский капитал. В противном случае придется иметь в запасе 10–15% от общей стоимости интересующей недвижимости. Зато, благодаря привлекательной процентной ставке и длительному периоду кредитования, размер ежемесячного платежа по ипотечному кредиту будет ощутимо ниже, чем по потребительскому. Если со временем у заемщика появятся дополнительные финансы, можно досрочно погасить ипотеку, тем самым существенно снизив итоговую переплату. Кроме того, ему будет доступен налоговый вычет за покупку и выплаченные проценты.

Кредит или ипотека: что взять

Так какой же вариант выбрать? Изучив отличия существующих программ и взвесив их плюсы и минусы, можно сделать следующий вывод:

- Обычный нецелевой кредит подойдет тем, кто хочет получить деньги в ближайшее время, но не желает себя ограничивать в выборе недвижимости и распоряжении ею. Данная категория покупателей, как правило, уже имеет на руках около 80% стоимости жилья (или ожидает эту сумму в наследство, после продажи имущества и т. п.). При этом уровень дохода заемщиков позволяет им брать на себя значительную финансовую нагрузку по выплате долга, оформленного под высокий процент.

- Ипотека предназначена для тех, кто готов заложить приобретаемый дом или квартиру в обмен на гарантии юридической чистоты сделки и низкую процентную ставку от банка. Как правило, финансовые возможности этой категории заемщиков позволяют совершить из собственных средств только один крупный платеж, поэтому длительный срок кредитования с небольшими ежемесячными выплатами является для них оптимальным вариантом.

Поделиться:

Рассчитать ипотеку

Другие статьи

22 декабря 2022

Читать 10 мин

Ипотека в декрете

Читать

Читать 10 мин

Погашение ипотеки: что дальше

Читать

Читать 10 мин

Оформление ипотечной квартиры в собственность

Читать

Потребительский кредит на жилье или ипотека— что лучше?

Что лучше: ипотека или потребительский кредит

Основные критерии

При выборе способа покупки жилья необходимо обратить внимание на следующие факторы:

- срок кредитования;

- процентные ставки;

- обеспечение по кредиту;

- страховка;

- максимальная сумма займа;

- пакет документов;

- первоначальный взнос;

-

скорость оформления.

Разберем каждый из этих пунктов в отдельности, чтобы вы могли взвесить все «за» и «против» и остановиться на ипотеке или кредите на покупку квартиры.

Оформить кредит

Срок кредитования и процентная ставка

Эти два критерия лучше всего помогают определить, что выгоднее: потребительский кредит или ипотека. Второй вариант часто выбирают из-за более низких процентных ставок и долгого срока кредитования, который может достигать 30 лет. Но обратная сторона этих преимуществ — огромные переплаты. Чем дольше вы пользуетесь кредитом, тем больше в итоге платите банку.

Однозначно выгоднее взять кредит на короткий срок. По потребительским займам он обычно составляет до 5 лет. Именно такой максимальный срок предлагает Банк Русский Стандарт. Но важно помнить, что короткий срок влечет за собой большой ежемесячный платеж — около 50 000 ₽ при сумме кредита 2 000 000 ₽.

Точная процентная ставка определяется в индивидуальном порядке.

Оформить кредит

Страховка и обеспечение

Сниженные процентные ставки по ипотеке назначаются не просто так. Банк получает гарантии в виде залога на приобретаемое жилье. Но квартира и дом могут пострадать в результате пожара и стихийных бедствий. Именно поэтому требуются дополнительные гарантии, а именно — страховка. Она оформляется за счет заемщика, и ее сумма обычно включается в стоимость кредита. Если клиент платит ипотеку 30 лет, то весь этот срок ему необходимо оплачивать и страховку. При этом квартира или дом будут находиться в собственности банка. Могут возникнуть дополнительные сложности, если заемщик решит продать жилье. Во-первых, многие покупатели настороженно относятся к ипотечным квартирам. Во-вторых, сама процедура продажи становится сложнее, ведь сначала необходимо получить разрешение банка.

Таким образом, несмотря на сниженные ставки по ипотеке, потребительский кредит на квартиру зачастую оказывается выгоднее. В первую очередь это связано с тем, что нет необходимости дополнительно оплачивать страховой полис.

Оформить кредит

Дополнительные услуги

Страхование заемщиков

Помогает погасить кредит в случае потери работы, постоянной утраты трудоспособности, ухода из жизни.

Выбор даты платежа

Позволяет выбрать дату погашения кредита при оформлении кредита.

Постоянный контроль

Услуга оповещения об операциях и ИНФО m@il позволяют взять кредит и быть в курсе всех изменений по счету.

Максимальная сумма займа

Банк Русский Стандарт выдает до 1 000 000 ₽ на любые цели. Если жилье стоит в пределах этой суммы, лучше оформлять потребительский кредит, а не ипотеку — конечно, если заемщик может себе позволить крупные ежемесячные платежи.

В другом случае работает главное преимущество ипотеки — возможность взять крупную сумму на большой срок. Но это не так выгодно, как потребительский кредит.

Оформить кредит

3 шага к получению кредита на жилье в Банке Русский Стандарт

Шаг 1. Заполните анкету на нашем сайте, по телефону или в офисе банка.

Шаг 2. Дождитесь звонка или смс с уведомлением о нашем решении.

Шаг 3. Приходите в офис банка, подпишите договор и заберите наличные.

Пакет документов

Большой пакет документов — главный недостаток ипотечного кредитования. Необходимо подтвердить занятость, доходы по форме 2-НДФЛ или по форме банка. Кроме этого, требуется оформить залог на недвижимость и страховку. Все это отнимает очень много сил. Кроме того, решение банка действует строго определенное время, и, если не успеть, то всю процедуру придется проходить заново.

Этих сложностей можно избежать, если оформить потребительский кредит. В Банке Русский Стандарт от заемщика требуется только два документа — паспорт и второй документ на выбор. Это может быть СНИЛС, водительское удостоверение, пенсионное удостоверение или действующий загранпаспорт. С точки зрения экономии времени и сил кредит лучше, чем ипотека.

В Банке Русский Стандарт от заемщика требуется только два документа — паспорт и второй документ на выбор. Это может быть СНИЛС, водительское удостоверение, пенсионное удостоверение или действующий загранпаспорт. С точки зрения экономии времени и сил кредит лучше, чем ипотека.

Оформить кредит

Первоначальный взнос

Чтобы получить ипотеку, нужно в обязательном порядке накопить первоначальный взнос. Минимум он составляет 10% стоимости жилья. При этом размер первоначального взноса напрямую влияет на процентную ставку: чем больше заемщик платит на старте, тем более выгодные условия предлагает банк.

Для оформления потребительского кредита на покупку квартиры первоначальный взнос не нужен. Такие условия позволяют быстрее приобрести недвижимость. В этом смысле кредит однозначно лучше, чем ипотека на жилье.

Оформить кредит

Скорость оформления

Длительная процедура оформления документов — то, что заемщикам не нравится в ипотеке. Перед подачей заявки нужно собрать полный пакет документов, а рассмотрение занимает больше времени, чем в случае с обычным потребительским кредитом.

Перед подачей заявки нужно собрать полный пакет документов, а рассмотрение занимает больше времени, чем в случае с обычным потребительским кредитом.

Банк Русский Стандарт гарантирует, что с момента заполнения анкеты до получения наличных проходит 1 день. Благодаря автоматизированной системе мы рассматриваем заявки быстро.

Оформить кредит

Важная информация для заемщиков

Условия кредита на жилье в Банке Русский Стандарт

- Срок кредитования — до 60 месяцев. После рассмотрения заявки банк предлагает определенный срок кредитования, но заемщик может выбрать более удобный.

- Сумма — до 1 000 000 ₽.

- Возможность выбрать удобную дату платежа, не привязанную к дате оформления кредита.

- Погашение одним из множества способов, в том числе в режиме онлайн.

Требования к заемщику

-

Российское гражданство.

- Возраст от 21 до 70 лет.

- Постоянная регистрация в регионе присутствия Банка Русский Стандарт.

Пакет документов

- российский паспорт;

- второй документ на выбор: СНИЛС, пенсионное удостоверение, водительское удостоверение, действующий загранпаспорт.

Ссуда и ипотека – разница и сравнение

Финансовые и юридические определения

С финансовой точки зрения ссуды структурируются между отдельными лицами, группами и/или фирмами, когда одно физическое или юридическое лицо дает деньги другому в ожидании их возврата, обычно с процентами. , через определенное время. Например, банки часто ссужают деньги людям с хорошей кредитной историей, которые хотят купить машину или дом или начать бизнес, и заемщики возвращают эти деньги в течение определенного периода времени. Заимствование и кредитование происходят и другими способами. Отдельные лица могут ссужать небольшие суммы денег многим другим через службы обмена одноранговым кредитованием, такие как Lending Club, и один человек обычно дает другому деньги взаймы для небольших покупок.

Заимствование и кредитование происходят и другими способами. Отдельные лица могут ссужать небольшие суммы денег многим другим через службы обмена одноранговым кредитованием, такие как Lending Club, и один человек обычно дает другому деньги взаймы для небольших покупок.

Правовая трактовка ссуды зависит от типа ссуды, например, ипотеки, и условий кредитного договора. Эти контракты оцениваются и подлежат исполнению в соответствии с Единым торговым кодексом и содержат информацию об условиях кредита, требованиях к погашению и процентных ставках; они также включают подробную информацию о последствиях пропущенных платежей и дефолта. Федеральные законы призваны защитить как кредиторов, так и должников от финансового ущерба.

Хотя люди часто берут и дают взаймы в меньших масштабах без контракта или векселя, всегда желательно иметь письменное кредитное соглашение, так как финансовые споры могут быть проще и справедливее урегулированы с помощью письменного контракта, чем с помощью устного контракта.

Терминология кредита и ипотеки

При обсуждении кредитов и ипотеки обычно используется несколько терминов. Важно понимать их, прежде чем брать взаймы или кредитовать.

- Основная сумма : Сумма займа, которая еще не погашена, за вычетом процентов. Например, если кто-то взял кредит в размере 5000 долларов и вернул 3000 долларов, основная сумма долга составляет 2000 долларов. Он не принимает во внимание любые проценты, которые могут быть выплачены сверх оставшихся 2000 долларов США.

- Проценты : «Комиссия», взимаемая кредитором с должника за получение кредита. Процентные платежи в значительной степени стимулируют кредиторов брать на себя финансовый риск, связанный с ссудой денег, поскольку в идеальном сценарии кредитор возвращает все ссудные деньги, плюс некоторый процент сверх этой суммы; это обеспечивает хорошую окупаемость инвестиций (ROI).

- Процентная ставка : Ставка, по которой процент от основного долга — сумма кредита, который еще не погашен — с процентами в течение определенного периода времени. Он рассчитывается путем деления основного долга на сумму процентов.

- Годовая процентная ставка (годовая ставка) : Расходы по кредиту в течение года, включая любые проценты, страховку и/или комиссионные сборы. См. также Годовая процентная ставка по сравнению с процентной ставкой и Годовая процентная ставка по сравнению с APY.

- Предварительная квалификация : Предварительная квалификация для получения кредита — это заявление финансового учреждения, в котором приводится необязательная и приблизительная оценка суммы, которую человек имеет право занять.

- Предварительно утвержденный : Предварительное одобрение кредита является первым шагом формальной заявки на кредит. Кредитор проверяет кредитный рейтинг и доход заемщика перед предварительным одобрением. Подробнее о предварительном утверждении и предварительной квалификации.

Подробнее о предварительном утверждении и предварительной квалификации.

Подробнее о предварительном утверждении и предварительной квалификации.- Первоначальный взнос : Денежные средства, которые заемщик передает кредитору авансом в рамках первоначального погашения кредита. Первоначальный взнос в размере 20% за дом стоимостью 213 000 долларов США составит 42 600 долларов США наличными; ипотечный кредит покроет оставшиеся расходы и со временем будет возвращен с процентами.

- Залоговое право : Что-то, что используется для обеспечения кредитов, особенно ипотечных кредитов; законное право кредитора на имущество или активы в случае невыполнения заемщиком обязательств по погашению кредита.

- Частное ипотечное страхование (PMI) : Некоторые заемщики — те, кто использует кредит FHA или обычный кредит с первоначальным взносом менее 20% — должны приобрести ипотечное страхование, которое защищает возможность заемщиков продолжайте платить по ипотеке. Премии по ипотечному страхованию выплачиваются ежемесячно и обычно связаны с ежемесячными платежами по ипотеке, точно так же, как страхование домовладельца и налоги на недвижимость.

- Досрочное погашение : Выплата кредита частично или полностью до наступления срока его погашения. Некоторые кредиторы фактически наказывают заемщиков процентной комиссией за досрочное погашение, поскольку это приводит к тому, что кредиторы теряют процентные начисления, которые они могли бы получить, если бы заемщик удерживал кредит в течение более длительного времени.

- Лишение права выкупа : законное право и процесс, который кредитор использует для возмещения финансовых потерь, понесенных в результате того, что заемщик не может погасить кредит; обычно приводит к публичному аукциону актива, который использовался в качестве залога, а вырученные средства идут на погашение ипотечного долга. См. также Отчуждение права выкупа против продажи без покрытия.

Типы кредитов

Открытые и закрытые кредиты

Существуют две основные категории кредитов. Бессрочный кредит — иногда известный как «возобновляемый кредит» — это кредит, который можно брать более одного раза. Он «открыт» для дальнейшего заимствования. Наиболее распространенной формой открытого кредита является кредитная карта; кто-то с лимитом кредитной карты в 5000 долларов может продолжать брать взаймы по этой кредитной линии на неопределенный срок при условии, что он ежемесячно погашает карту и, таким образом, никогда не достигает или не превышает лимит карты, после чего у нее больше нет денег, чтобы занимать. Каждый раз, когда она платит по карте до 0 долларов, у нее снова остается 5000 долларов на счету.

Он «открыт» для дальнейшего заимствования. Наиболее распространенной формой открытого кредита является кредитная карта; кто-то с лимитом кредитной карты в 5000 долларов может продолжать брать взаймы по этой кредитной линии на неопределенный срок при условии, что он ежемесячно погашает карту и, таким образом, никогда не достигает или не превышает лимит карты, после чего у нее больше нет денег, чтобы занимать. Каждый раз, когда она платит по карте до 0 долларов, у нее снова остается 5000 долларов на счету.

Когда фиксированная сумма денег ссужается полностью с соглашением о том, что она будет полностью погашена позднее, это форма закрытого кредита; это также известно как срочный кредит. Если человек с закрытым ипотечным кредитом в размере 150 000 долларов вернул кредитору 70 000 долларов, это не означает, что у него есть еще 70 000 долларов из 150 000 долларов, которые он может занять; это просто означает, что он находится на пути к погашению полной суммы кредита, которую он уже получил и использовал. Если потребуется больше кредита, ему придется подать заявку на новый кредит.

Если потребуется больше кредита, ему придется подать заявку на новый кредит.

Обеспеченные и необеспеченные

Кредиты могут быть как обеспеченными, так и необеспеченными. Необеспеченные кредиты не привязаны к активам, а это означает, что кредиторы не могут наложить залог на актив для возмещения финансовых потерь в случае неисполнения должником своих обязательств по кредиту. Вместо этого заявки на необеспеченные кредиты одобряются или отклоняются в зависимости от дохода заемщика, кредитной истории и кредитного рейтинга. Из-за относительно высокого риска, который кредитор берет на себя, чтобы предоставить заемщику необеспеченную кредитную линию, необеспеченный кредит часто имеет меньшую сумму и имеет более высокую годовую процентную ставку, чем обеспеченный кредит. Кредитные карты, банковские овердрафты и потребительские кредиты — все это типы необеспеченных кредитов.

Обеспеченные ссуды — иногда называемые залоговыми ссудами — связаны с активами и включают ипотечные кредиты и автокредиты. В этих кредитах заемщик размещает актив в качестве залога в обмен на наличные деньги. Хотя обеспеченные кредиты обычно предлагают заемщикам более крупные суммы денег по более низким процентным ставкам, они являются относительно более безопасными инвестициями для кредиторов. В зависимости от характера кредитного соглашения кредиторы могут получить частичный или полный контроль над активом, если должник не выполнит свои обязательства по кредиту.

В этих кредитах заемщик размещает актив в качестве залога в обмен на наличные деньги. Хотя обеспеченные кредиты обычно предлагают заемщикам более крупные суммы денег по более низким процентным ставкам, они являются относительно более безопасными инвестициями для кредиторов. В зависимости от характера кредитного соглашения кредиторы могут получить частичный или полный контроль над активом, если должник не выполнит свои обязательства по кредиту.

Другие виды ссуд

Открытые/закрытые и обеспеченные/необеспеченные — это широкие категории, которые применяются к большому количеству конкретных ссуд, включая студенческие ссуды (закрытые, часто обеспеченные государством), ссуды для малого бизнеса (закрытые, обеспеченные или необеспеченные), кредиты для ветеранов США (закрытые, обеспеченные государством), ипотечные кредиты (закрытые, обеспеченные), консолидированные кредиты (закрытые, обеспеченные) и даже ссуды до зарплаты (закрытый, незащищенный). Что касается последнего, следует избегать кредитов до зарплаты, поскольку их мелкий шрифт почти всегда раскрывает очень высокая годовая процентная ставка, что делает погашение кредита трудным, если не невозможным.

Типы ипотечных кредитов

Таблица, показывающая плюсы и минусы различных типов ипотечных кредитов. Источник: USA.gov.

Ипотечные кредиты с фиксированной процентной ставкой

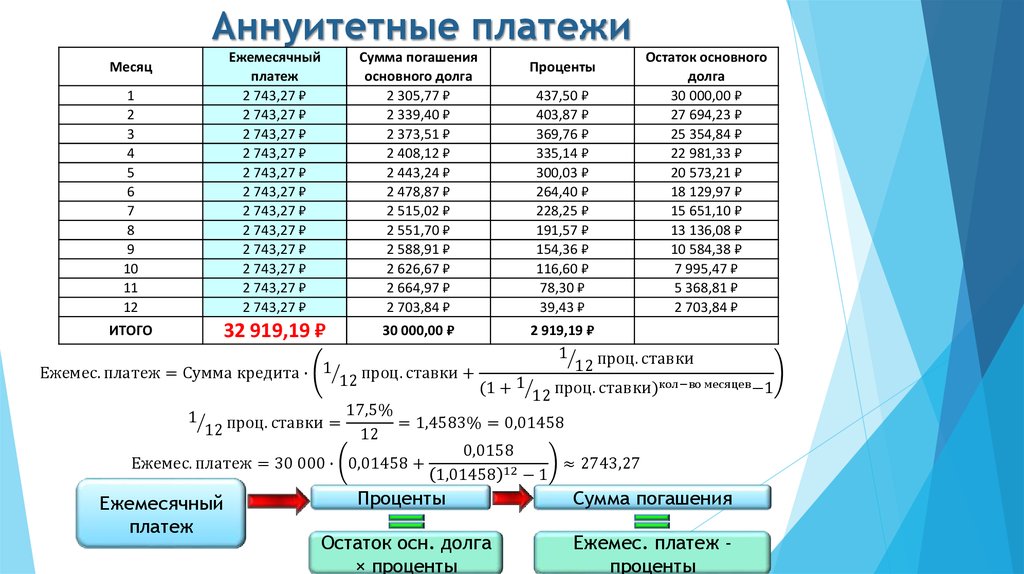

Подавляющее большинство жилищных кредитов представляют собой ипотечные кредиты с фиксированной процентной ставкой. Это крупные кредиты, которые необходимо погашать в течение длительного периода времени — от 10 до 50 лет — или раньше, если это возможно. У них есть установленная или фиксированная процентная ставка, которую можно изменить только путем рефинансирования кредита; платежи составляют равные ежемесячные суммы в течение всего срока действия кредита, и заемщик может платить дополнительные суммы, чтобы погасить свой кредит быстрее. В этих кредитных программах погашение кредита сначала идет на выплату процентов, а затем на погашение основного долга.

См. также «Ипотека с регулируемой процентной ставкой» и «Ипотека с фиксированной процентной ставкой».

Ипотечные ссуды FHA

Федеральное жилищное управление США (FHA) страхует ипотечные ссуды, которые одобренные FHA кредиторы предоставляют заемщикам с высоким уровнем риска. Это не ссуды от правительства, а страхование ссуды, сделанной независимым учреждением, таким как банк; существует ограничение на сумму, на которую государство может застраховать кредит. Ссуды FHA обычно выдаются тем, кто впервые покупает жилье с низким или умеренным доходом и/или не вносит 20% первоначальный взнос, а также тем, у кого плохая кредитная история или история банкротства. Стоит отметить, что, хотя кредиты FHA позволяют тем, кто не вносит 20% первоначальный взнос, купить дом, они требуют, чтобы эти заемщики с высоким риском оформляли частную ипотечную страховку.

См. также Обычный кредит против кредита FHA.

VA Loans for Veterans

Министерство по делам ветеранов США гарантирует ипотечные кредиты, взятые ветеранами вооруженных сил. Ссуды VA аналогичны ссудам FHA в том смысле, что правительство не ссужает деньги само по себе, а скорее страхует или гарантирует ссуду, предоставленную другим кредитором. В случае невыполнения обязательств ветераном по своему кредиту правительство выплачивает кредитору не менее 25% кредита.

В случае невыполнения обязательств ветераном по своему кредиту правительство выплачивает кредитору не менее 25% кредита.

Кредит по программе VA имеет ряд особых преимуществ, а именно то, что ветераны не обязаны вносить первоначальный взнос или иметь частную ипотечную страховку (PMI). Из-за того, что служебные командировки иногда сказывались на их гражданском опыте работы и доходах, некоторые ветераны оказывались заемщиками с высоким риском, которым отказывали в обычных ипотечных кредитах.

Другие виды ипотечных кредитов

Существует множество других видов ипотечных кредитов, в том числе процентные ипотечные кредиты, ипотечные кредиты с регулируемой процентной ставкой (ARM) и обратные ипотечные кредиты. Ипотечные кредиты с фиксированной процентной ставкой остаются наиболее распространенным типом ипотечных кредитов, причем наиболее популярной формой являются 30-летние программы с фиксированной процентной ставкой.

Договор о доверительном управлении

В некоторых штатах США ипотечные кредиты используются не очень часто, если вообще используются, а вместо этого используется система договоров о доверительном управлении, в которой третье лицо, известное как доверительный управляющий, выступает в качестве своего рода посредника между кредиторами и заемщиками. Чтобы узнать больше о различиях между ипотекой и договором о доверительном управлении, см. «Договор о доверительном управлении против ипотеки».

Чтобы узнать больше о различиях между ипотекой и договором о доверительном управлении, см. «Договор о доверительном управлении против ипотеки».

Договоры займа и ипотечного кредита

Договоры займа и ипотечного кредита изложены одинаково, но детали значительно различаются в зависимости от типа кредита и его условий. В большинстве соглашений четко определяется, кто является кредитором (ами) и заемщиком, какова процентная ставка или годовая процентная ставка, сколько и когда должно быть выплачено, а также что произойдет, если заемщик не погасит кредит в согласованный срок. По книге Как начать свой бизнес с деньгами или без них , «Ссуда может быть выплачена по требованию (ссуда до востребования), равными ежемесячными платежами (ссуда с рассрочкой платежа), или она может быть действительной до дальнейшего уведомления или со сроком погашения (ссуда до востребования). временной кредит)». Большинство федеральных законов о ценных бумагах не применяются к кредитам.[1]

Существует два основных типа кредитных соглашений: двусторонние кредитные соглашения и синдицированные кредитные соглашения. Двусторонние кредитные соглашения заключаются между двумя сторонами (или тремя в случае договоров о доверительном управлении), заемщиком и кредитором. Это наиболее распространенный тип кредитного договора, и с ними относительно просто работать. Соглашения о синдицированном кредите заключаются между заемщиком и несколькими кредиторами, например несколькими банками; это соглашение обычно используется для корпорации, чтобы взять очень большой кредит. Несколько кредиторов объединяют свои деньги для создания кредита, тем самым снижая индивидуальный риск.

Двусторонние кредитные соглашения заключаются между двумя сторонами (или тремя в случае договоров о доверительном управлении), заемщиком и кредитором. Это наиболее распространенный тип кредитного договора, и с ними относительно просто работать. Соглашения о синдицированном кредите заключаются между заемщиком и несколькими кредиторами, например несколькими банками; это соглашение обычно используется для корпорации, чтобы взять очень большой кредит. Несколько кредиторов объединяют свои деньги для создания кредита, тем самым снижая индивидуальный риск.

Как ссуды и ипотечные кредиты облагаются налогом

Ссуды не являются налогооблагаемым доходом, а скорее формой долга, поэтому заемщики не платят налоги на деньги, полученные по ссуде, и они не вычитают платежи по ссуде. Точно так же кредиторам не разрешается вычитать сумму кредита из своих налогов, а платежи заемщика не считаются валовым доходом. Однако когда дело доходит до процентов, заемщики могут вычесть начисленные им проценты из своих налогов, а кредиторы должны учитывать полученные проценты как часть своего валового дохода.

Правила немного меняются, когда долг по кредиту аннулируется до погашения. В этот момент IRS считает, что заемщик имеет доход от кредита. Для получения дополнительной информации см. Доход от списания долга (COD).

В настоящее время те, у кого есть частная ипотечная страховка (PMI), могут вычитать ее стоимость из своих налогов. Срок действия этого правила истекает в 2014 году, и в настоящее время нет никаких признаков того, что Конгресс возобновит вычет.[2]

Хищническое кредитование

Тем, кто хочет взять кредит, следует знать о хищнической практике кредитования. Это рискованные, нечестные, а иногда и мошеннические действия кредиторов, которые могут нанести вред заемщикам. Мошенничество с ипотечным кредитом сыграло ключевую роль в кризисе субстандартного ипотечного кредитования в 2008 году.[3]

Ссылки

- 43 способа финансирования вашего художественного фильма Джона У. Коунса, 3-е издание, опубликовано в 2008 г.

- Распространенные типы жилищной ипотеки — USA. gov

- Глоссарий кредитной терминологии — Калифорнийский университет

- Что такое обеспеченный кредит? — Уэллс Фарго

- Википедия: Договор займа

- Википедия: Кредит

- Википедия: Ипотечный кредит

gov

gov В чем разница между кредитом и ипотекой?

Ср 14 апр 2021 02:40:00 GMT+0000

Если вы отправляетесь в захватывающее приключение по покупке нового дома, то вы, вероятно, слышали, что термины «кредит» и «ипотека» используются взаимозаменяемо. Хотя ипотека является разновидностью кредита, они не обязательно работают одинаково. Давайте разберемся, как работают ипотечные кредиты и кредиты.

Что такое кредит?Кредит — это финансовое соглашение между двумя сторонами. Кредитор дает деньги заемщику в обмен на погашение основной суммы кредита плюс проценты. Заемщик соглашается взять на себя долг и погасить его на условиях кредитора.

Существуют различные формы кредитов, включая срочные кредиты и возобновляемые кредиты. Эти кредиты могут быть для личных или коммерческих целей и могут быть необеспеченными или обеспеченными. Каждый тип имеет свои преимущества и недостатки и используется в различных сценариях финансирования.

Эти кредиты могут быть для личных или коммерческих целей и могут быть необеспеченными или обеспеченными. Каждый тип имеет свои преимущества и недостатки и используется в различных сценариях финансирования.

Когда вы занимаете деньги, вы соглашаетесь вернуть их с процентами в течение долгого времени. При срочном кредите, как правило, вам нужно погасить его в течение определенного периода времени с фиксированными платежами. С помощью возобновляемого кредита вы можете снимать деньги в пределах указанного кредитного лимита и можете снимать дополнительные средства по мере погашения.

Ипотека — это вид кредита, но ваш дом или недвижимость привязаны к условиям кредита. Ипотека считается обеспеченной ссудой, потому что ваш дом или имущество используется в качестве залога, и ипотека будет зарегистрирована на право собственности на ваш дом. Это означает, что если вы не выполните требования по погашению, кредитор будет иметь законные права требовать и продать вашу собственность. Этот процесс называется выкупом.

Этот процесс называется выкупом.

Ипотека используется для покупки или рефинансирования нового дома или собственности, а также может использоваться для доступа к капиталу в вашем нынешнем доме для других целей. Покупка дома, как правило, довольно дорогая, и у большинства заемщиков нет всей суммы наличных денег, необходимой для покупки. Кредиторы определяют, предоставлять ли ипотеку, посредством проверки финансового прошлого, где они смотрят на ваш кредитный рейтинг, доход и уровень вашего долга к доходу среди других факторов. Кредиторы также обычно получают оценку для определения стоимости имущества, потому что это повлияет на то, сколько они могут одолжить вам по ипотеке.

Как вы используете кредиты или ипотечные кредиты?Кредит можно использовать для покупки жилья или других финансовых нужд. Вот несколько распространенных типов кредита, чтобы дать вам представление:

- Обеспеченные кредиты часто используются для крупных покупок, таких как автомобиль. Автомобиль считается залогом по кредиту.

- Необеспеченные личные срочные ссуды можно использовать для различных покупок, включая ремонт спальни, свадьбу или погашение долга.

- Возобновляемые кредиты предоставляются в виде кредитных карт и кредитных линий. Их можно использовать снова и снова, поскольку заемщики погашают долг, размещенный на карте или снятый с кредитной линии.

- Студенческие ссуды для оплаты вашего образования имеют установленные условия погашения. Иногда, когда студенческий кредит поддерживается государством, заемщики могут получить доступ к специальным программам помощи в погашении кредита, когда это необходимо.

- Ипотечные кредиты используются для покупки дома и недвижимости, а также для рефинансирования жилья. Scotiabank предлагает план Scotia Total Equity Plan ® (STEP). Используя капитал в вашем доме, STEP предлагает доступ к широкому спектру кредитных продуктов по более низким процентным ставкам, чтобы удовлетворить ваши индивидуальные долгосрочные и краткосрочные финансовые планы.

Автомобиль считается залогом по кредиту.

Автомобиль считается залогом по кредиту.

Для получения некоторых кредитов требуется залог. Залог — это актив, который кредитор обещает обеспечить для погашения кредита. Если заемщик не в состоянии погасить кредит, кредитор может на законных основаниях сохранить и продать залог.

При автокредитовании транспортное средство считается залогом. Если заемщик прекращает погашение кредита, автомобиль может быть конфискован. Кредитор может продать автомобиль, применить эту сумму к вашему долгу и взыскать с вас остаток.

Для других кредитов обеспечением могут быть денежные средства. Например, люди, которые испытывают трудности с получением кредитной карты или кредита, могут увеличить свой кредит с помощью обеспеченной кредитной карты.

По ипотеке , ваш дом или имущество является залогом. Если вы, как заемщик, не выполняете свои финансовые обязательства по ипотеке, кредитор может принять меры, чтобы потребовать и продать дом.

Каковы требования? Различные типы кредита могут иметь различные требования к заемщику. Как правило, кредитор требует следующее:

Как правило, кредитор требует следующее:

- Подтверждение дохода и занятости. Скорее всего, вам потребуется показать ведомости о заработной плате и/или письмо о приеме на работу.

- Отношение долга к доходу. Это рассчитывается путем деления ежемесячного долга на ежемесячный валовой доход (сумма, заработанная до того, как что-либо будет изъято).

- Минимальный кредитный рейтинг. Каждый кредитор устанавливает свой минимальный кредитный рейтинг, но, как правило, любой балл выше 700 считается хорошим.

- Обеспечение для обеспеченных кредитов. Если это автомобильный кредит, залогом является автомобиль, который вы покупаете. Однако, если вы подаете заявку на обеспеченный личный кредит, кредиторы могут принять в качестве залога оплаченные автомобили, банковские сберегательные депозиты и инвестиционные счета.

Кредитные карты обычно имеют меньше требований, которые могут включать такие вещи, как наличие подтверждаемого дохода, физический адрес и требуемый минимальный кредитный рейтинг, установленный кредитором.

Ипотека — это тип кредита, для которого может потребоваться дополнительная документация. Если вы подаете заявку на новый ипотечный кредит или рефинансирование, рассчитывайте предоставить следующую информацию:

- Подтверждение дохода и занятости

- Перечень активов, включая суммы банковских счетов, транспортные средства и инвестиции

- Перечень долговых и платежных обязательств

- Информация об имуществе, используемом в качестве залога

Кредиты и ипотечные кредиты — это два типа кредитных решений, которые могут помочь заемщикам финансировать покупки своей мечты. Что будет работать лучше всего для вас, будет зависеть от вашего конкретного финансового положения. Работая с консультантом, вы можете определить, какой путь заимствования будет лучше всего работать для вас, когда вы стремитесь к своим финансовым целям.

1

В некоторых случаях для добавления или изменения продуктов в соответствии с STEP может потребоваться новая заявка, и если вы запрашиваете изменение кредитных лимитов ваших продуктов, вас могут попросить предоставить обновленную информацию и/или представить новую приложение. В некоторых случаях может потребоваться новая регистрация ипотеки. Не все ипотечные решения могут быть включены в STEP. Могут применяться дополнительные ограничения и условия.

В некоторых случаях может потребоваться новая регистрация ипотеки. Не все ипотечные решения могут быть включены в STEP. Могут применяться дополнительные ограничения и условия.

Правовая оговорка: Эта статья предоставляется только в информационных целях. На него нельзя полагаться как на инвестиционный совет или гарантию на будущее, и его нельзя рассматривать как рекомендацию покупать или продавать. Информация, содержащаяся в этой статье, включая информацию, касающуюся процентных ставок, рыночных условий, налоговых правил и других инвестиционных факторов, может быть изменена без предварительного уведомления, и Банк Новой Шотландии не несет ответственности за обновление этой информации. Все сторонние источники считаются точными и надежными на дату публикации, и Банк Новой Шотландии не гарантирует их точность или надежность. Читатели должны проконсультироваться со своим профессиональным консультантом для получения конкретных рекомендаций по инвестициям и / или налогам, адаптированных к их потребностям, чтобы обеспечить надлежащее рассмотрение индивидуальных обстоятельств и принятие мер на основе последней доступной информации.