Договор займа или расписка?

адвокат Богданович Марина Васильевна,

16 ноября 2016

Телефон:+375291490106

Гомельская областная коллегия адвокатов, Юридическая консультация Жлобинского района

Нередко встречаются ситуации, когда просят взаймы. Как правильно поступить в этой ситуации и как обезопасить себя? Именно эти вопросы возникают у займодавца.

Если сумма займа превышает десятикратный размер минимальной заработной платы, то это должно оформляться в письменной или печатной форме.

Заем денежных средств или передача каких-то материальных ценностей оформляется договором или распиской. Как таковой разницы между ними нет, потому что в обоих вариантах прописываются условия сделки и обязательства сторон. Они имеют общее правовое значение.

Наличие этих документов являются гарантий возврата долга. И даже при возникновении спорной ситуации, их можно представить суду в качестве доказательства долговых обязательств.

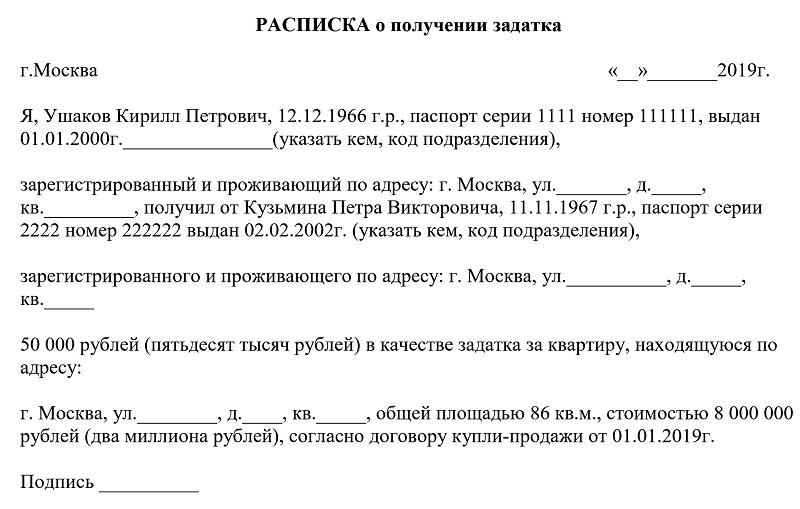

Если речь идет о небольшой сумме денег, то расписка является оптимальным вариантом. Расписка пишется от руки и содержит основные сведения о сторонах сделки. Немаловажно внести в документ паспортные и регистрационные данные заимодавца и заемщика, сумму займа прописью и цифрами, дату передачи денег и срок возврата долга. Расписку можно не заверять у нотариуса, так как почерк заемщика (а он пишет расписку) считается доказательством передачи денежных средств при определенных условиях.

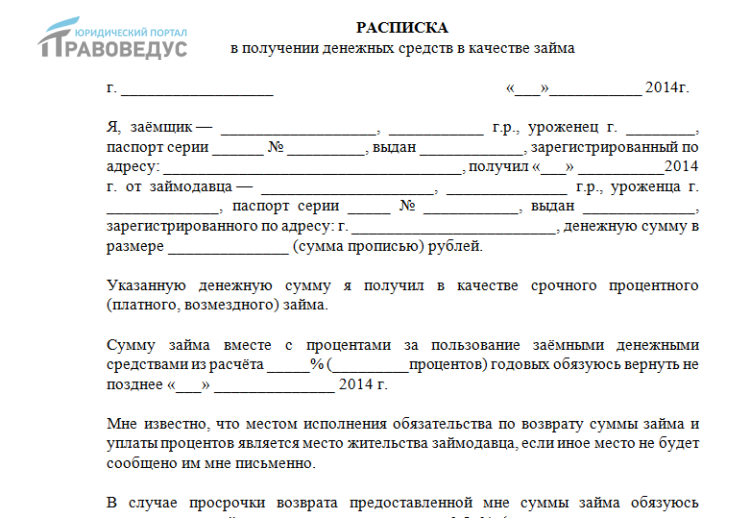

Договор обычно составляют для подтверждения долговых отношений между юридическими лицами, но это можно сделать и физическим лицам. Текст документа набирается на компьютере (пишется от руки) с расширенным описанием условий сделки. В частности, в документе можно оговорить гарантии возврата долга (имущество или поручители), процент за пользование деньгами, пеню и т. п. Договор, согласно гражданскому законодательству, может быть составлен в простой письменной форме либо может быть заверен у нотариуса.

В случае отказа заемщика в возврате долга необходимо обращение либо в суд, либо к нотариусу (если договор займа удостоверялся нотариусом).

Рассмотрение такого спора в суде происходит по месту нахождения ответчика в исковом порядке, при подаче искового заявления оплачивается госпошлина в размере 5% от цены иска.

При обращении к нотариусу сумму долга можно взыскать на основании исполнительной надписи нотариуса без обращения в суд, оплатив нотариальный тариф в сумме 6 базовых величин и услуги правового и технического характера.

На практике и договор займа, и расписка имеют одинаковую правовую силу. Главное, чтобы в обоих документах все значимые пункты должны быть точно заполнены.

Рекомендую заблаговременно обращаться к профессиональным юристам, особенно если речь идет о крупных денежных суммах, чтобы избежать каких-либо неприятных последствий в будущем.

Блог Богданович Марина Васильевна

Возврат к списку

Взыскание долга по расписке или договору займа

В основном долговые обязательства между кредитором и должником оформляются путем заключения договора займа или же путем оформления должником долговой расписки на имя кредитора. В связи с этим взыскание долга по расписке или по договору займа имеет ряд особенностей.

Так, большое значение при взыскании долга по расписке или договору займа имеет порядок оформление и форма составленных долговых документов.

Основные виды долговых документов

Основными распространёнными долговыми документами, которыми оформляются долговые обязательства являются договор займа и долговая расписка.

Существенным отличием долговой расписки от договора займа являться то, что договор займа является отдельным самостоятельным видом договоров, которым оформляться договорные долговые правоотношения между сторонами. К договору займа применяться общие положения гражданского договорного законодательства, в том числе в части наличия существенных условий договора таких, как предмет, сроки, цена договора.

В тоже время, долговая расписка по своей сути и форме не является не только договором займа, а договором вовсе.

Согласно действующего гражданского законодательства, а именно ст.1047 Гражданского кодекса Украины, долговая расписка является документом, что подтверждает факт заключения договора займа, а также факт передачи денежных средств определенного количества от кредитора должнику.

Договор займа и долговая расписка могут оформляется как вместе, дополняя друг друга, так и по отдельности, при этом каждый в независимости друг от друга является самостоятельным документом, что подтверждает наличие долговых обязательств и их условий.

Договор займа, как и долговая расписка, может оформляться в простой письменной форме, а также в письменной форме, удостоверенной нотариусом.

Как показывает практика письменная форма договора займа или долговой расписки, удостоверенная нотариусом, существенно повышает шансы на взыскание долга по расписке или договору займа.

Что влияет на взыскание долга по расписке или договору займа?

Безусловно на успех взыскания долга по расписке или договору займа влияет правильность оформления долговых документом, в независимости от того по какому документу осуществляется взыскание, будь то долговая расписка, или же договор займа.

Безусловно важную роль при взыскании долга по расписке или договору займа играет наличие нотариального удостоверения долговых документов, так как при удостоверении договора займа или расписки нотариус как минимум проверяет, а зачастую сам готовит, текст долгового документа, который в основном полностью соответствует требованиям закона и слабо подвержен обжалованию в судебном порядке.

Нотариально удостоверенный долговый документ позволяет взыскивать долг с должника в досудебном порядке путем наложения исполнительной надписи нотариуса, что существенно ускоряет процесс взыскания, а также минимизирует риск признания долговых документов недействительными в судебном порядке.

Пути взыскание долга по расписке или договору займа

Безусловно первым шагом при взыскании долга по расписке или договору займа является проведение переговоров с должником с целью минимизации затрат по времени, финансовых и человеческих ресурсов, направленных на взыскание долга. Иногда, при правильной подготовке, переговоры с должником приносят хорошие результаты и конфликт разрешается до его появления. Если же переговоры не принесли желаемого результата кредитору необходимо переходить к более действенным методам.

Так, достаточно результативным является путь взыскания долга по расписке или договору займа через наложение исполнительной надписи нотариуса на долговом документе с дальнейшей передачей его в государственную исполнительную службу или же частному исполнителю. Указанный метод возможен только при нотариальном удостоверении долговых документов, в связи с чем этот метод не работает с договорами займа и долговыми расписками, оформленными в простой письменной форме.

Указанный метод возможен только при нотариальном удостоверении долговых документов, в связи с чем этот метод не работает с договорами займа и долговыми расписками, оформленными в простой письменной форме.

Если же долговые отношения оформлены в простой письменной форме, имеется ввиду письменный договор займа или расписка, оформленные без нотариального удостоверения, то в таком случае, по сути, единственным действующим методом взыскания долга по расписке или договору займа является обращение с иском о взыскании долга по расписке или договору займа в компетентный суд.

Успех взыскания долга по расписке или договору займа через суд безусловно зависит в первую очередь от правильности оформления долговых документов, как уже было описано ранее.

Стоит отметить что через суд можно взыскивать долги по расписке или договору займа, что оформлены как в простой, так и в нотариально удостоверенной форме, при этом наличие нотариально удостоверенной формы договора существенно повышает шансы на успех.

Мы профессионально занимаемся взысканием долга по расписке или договору займа уже более 5-ти лет! Оставьте заявку на консультацию профильного адвоката – мы поможем Вам взыскать Ваши средства обратно!

Мы профессионально занимаемся взысканием долга по расписке или договору займа уже более 5-ти лет! Оставьте заявку на консультацию профильного адвоката – мы поможем Вам взыскать Ваши средства обратно!

Мы профессионально занимаемся взысканием долга по расписке или договору займа уже более 5-ти лет! Оставьте заявку на консультацию профильного адвоката – мы поможем Вам взыскать Ваши средства обратно!Взыскание задолженности по расписке или договору займа

В основном долговые обязательства между кредитором и должником оформляются путем заключения договора займа или выдачи должником долговой расписки на имя кредитора. В связи с этим взыскание задолженности по расписке или по договору займа имеет ряд особенностей.

Итак, при взыскании долга по расписке или договору займа большое значение имеет порядок оформления и форма оформляемых долговых документов.

Основные виды долговых документов

Основными общими долговыми документами, которыми оформляются долговые обязательства, являются кредитный договор и долговая расписка.

Существенным отличием долговой расписки от договора займа является то, что договор займа является отдельным самостоятельным видом договора, оформляющим договорные долговые правоотношения сторон. К договору займа применяются общие положения гражданско-договорного права, в том числе в части наличия существенных условий договора, таких как предмет, условия, цена договора.

К договору займа применяются общие положения гражданско-договорного права, в том числе в части наличия существенных условий договора, таких как предмет, условия, цена договора.

В то же время долговая расписка по своей сути и форме является не только договором займа, но и договором вообще.

Согласно действующему гражданскому законодательству, а именно статье 1047 Гражданского кодекса Украины, долговая расписка – это документ, который подтверждает заключение договора займа, а также факт перечисления денежных средств в определенной сумме от кредитора к должнику.

Кредитный договор и долговая расписка могут быть составлены как вместе, дополняя друг друга, так и по отдельности, при этом каждый, независимо друг от друга, является самостоятельным документом, который подтверждает наличие долговых обязательств и их условия.

Договор займа, как и долговая расписка, может быть составлен в простой письменной форме, а также в письменной форме, удостоверенной нотариально.

Как показывает практика, письменная форма договора займа или долговая расписка, заверенная нотариально, значительно увеличивает шансы на взыскание долга по расписке или договору займа.

Что влияет на взыскание задолженности по расписке или договору займа?

Безусловно, на успешность взыскания долга по расписке или кредитному договору влияет правильное оформление долговых документов, независимо от того, какой документ взыскивается, будь то долговая расписка или кредитный договор.

Несомненно, важную роль при взыскании долга по расписке или договору займа играет наличие нотариального удостоверения долговых документов, так как при удостоверении договора займа или расписки нотариус как минимум проверяет, а зачастую и готовит сам текст долгового документа, который в основном полностью соответствует требованиям закона и слабо подлежит обжалованию в суде.

Нотариально заверенный долговой документ позволяет взыскать долг с должника во внесудебном порядке путем наложения нотариального исполнительного листа, что значительно ускоряет процесс взыскания, а также минимизирует риск признания долговых документов недействительными в судебном порядке.

Способы взыскания долга по расписке или договору займа

Безусловно, первым этапом взыскания долга по расписке или договору займа является проведение переговоров с должником с целью минимизации затрат времени, финансовых и человеческих ресурсов на взыскание долгов. Иногда при должной подготовке переговоры с должником приносят хорошие результаты и конфликт разрешается до того, как он возник. Если переговоры не принесли желаемого результата, кредитору необходимо перейти к более действенным методам.

Так, достаточно эффективным является способ взыскания долга по расписке или договору займа путем наложения нотариальной исполнительной надписи на долговом документе с последующей его передачей в государственную исполнительную службу или частному исполнителю. Этот способ возможен только при нотариальном удостоверении долговых документов, поэтому этот способ не работает с кредитными договорами и долговыми расписками, составленными в простой письменной форме.

Если долговые отношения оформлены в простой письменной форме, то есть в письменном договоре займа или расписке, составленной без нотариального удостоверения, то в этом случае фактически единственный действенный способ взыскания долга по расписке или договору займа является обращение с иском о взыскании долга по расписке или договору займа в компетентный суд.

Успех взыскания долга по расписке или договору займа через суд безусловно зависит в первую очередь от правильного оформления долговых документов, о чем говорилось ранее.

Стоит отметить, что через суд возможно взыскание задолженности по расписке или договору займа, которые оформляются как в простой, так и в нотариально удостоверенной форме, при этом наличие нотариально удостоверенной формы договора значительно повышает шансы на успех.

Что это такое, различные типы, плюсы и минусы

Что такое вексель?

Вексель представляет собой письменное и подписанное обещание выплатить денежную сумму в обмен на ссуду или другое финансирование. Простой вексель обычно содержит все задействованные условия, такие как сумма основного долга, процентная ставка, срок погашения, график платежей, дата и место выпуска, а также подпись эмитента.

Простой вексель обычно содержит все задействованные условия, такие как сумма основного долга, процентная ставка, срок погашения, график платежей, дата и место выпуска, а также подпись эмитента.

Хотя их могут выпускать финансовые учреждения — например, вам может потребоваться подписать вексель, чтобы взять небольшой личный кредит — векселя также позволяют компаниям и частным лицам получать финансирование из небанковского источника. Этим источником может быть физическое лицо или компания, желающая нести векселя (и предоставлять финансирование) на согласованных условиях. По сути, векселя могут позволить любому быть кредитором.

Ключевые выводы

- Вексель представляет собой финансовый инструмент, содержащий письменное обещание одной стороны (эмитента или векселедателя) выплатить другой стороне (получателю платежа) определенную сумму денег либо по требованию, либо в оговоренное время. дата.

- Простой вексель обычно содержит все условия, относящиеся к долгу, такие как основная сумма, процентная ставка, срок погашения, дата и место выдачи, а также подпись эмитента.

- С точки зрения юридической силы векселя находятся где-то между неформальностью долговой расписки и строгостью кредитного договора.

Вексель

Как работают векселя

Векселя могут находиться между неформальностью долговой расписки и жесткостью кредитного договора. Долговая расписка просто признает долг и сумму, которую одна сторона должна другой. Простой вексель включает в себя обещание заплатить по требованию или в указанную дату в будущем, а также шаги, необходимые для погашения (например, график погашения).

В своей простейшей форме простой вексель может быть письменным обещанием выплатить долг члену семьи. Государственные или федеральные органы по ценным бумагам могут регулировать более сложные векселя.

Вексель

Как правило, вексель имеет две стороны: Векселедатель, также называемый векселедателем или эмитентом, обещает выплатить заемную сумму. Обещатель или получатель платежа — это лицо, которое дало кредит.

Обеспеченные и необеспеченные векселя

Вексель может быть обеспеченным или необеспеченным. Обеспеченный вексель описывает обеспечение — обычно имущество — которое обеспечивает долг или сумму займа. Например, если заемщик владеет недвижимостью, кредитор может использовать автомобиль в качестве залога до тех пор, пока долг не будет погашен. Если заемщик не погасит кредит, кредитор может завладеть собственностью.

Обеспеченный вексель описывает обеспечение — обычно имущество — которое обеспечивает долг или сумму займа. Например, если заемщик владеет недвижимостью, кредитор может использовать автомобиль в качестве залога до тех пор, пока долг не будет погашен. Если заемщик не погасит кредит, кредитор может завладеть собственностью.

Необеспеченный вексель не предполагает залога. В этом случае, если заемщик не погасит кредит, кредитор может попытаться использовать стандартные процедуры взыскания долга.

В любом случае кредитор удерживает вексель до тех пор, пока долг не будет погашен. Как правило, те, кто составляет простой вексель, консультируются с юристом, чтобы убедиться, что вексель соответствует любым законам штата или федеральным законам, касающимся кредитов или инвестиций.

Краткая история векселей

Векселя имеют интересную историю. Иногда они обращались как альтернативная валюта, неподконтрольная правительству. В некоторых местах официальная валюта фактически представляет собой форму простого векселя, называемого векселем до востребования (без установленной даты погашения или фиксированного срока, что позволяет кредитору решать, когда требовать платеж).

Простые и переводные векселя регулируются Женевской конвенцией 1930 года о единообразном законе о переводных и простых векселях. Его правила также предусматривают, что термин «вексель» должен быть вставлен в тело документа и содержать безусловное обещание оплаты.

В Соединенных Штатах векселя часто используются при получении ипотеки, студенческой ссуды или ссуды от друга или члена семьи. Они также иногда выдаются корпоративным клиентам.

Простой вексель обычно удерживается стороной, которая должна деньги; как только долг будет полностью выплачен, банкнота должна быть аннулирована получателем платежа и возвращена эмитенту.

Что включено в простой вексель?

Вексель должен содержать всю информацию о кредите и условиях погашения. Помимо имен заемщика и кредитора, в нем также могут быть указаны:

- Name and address of borrower and lender

- Maturity date

- Sum borrowed

- Payment schedule

- Interest rate and how interest is calculated

- Prepayments process

- Overdue payment interest charged

- Default

- Waivers, amendments, и применимое право для векселя

Погашение векселя

Существует несколько различных структур погашения векселя, но большинство из них предполагает погашение основной суммы плюс проценты. Процентная ставка может быть фиксированной или переменной и рассчитываться ежедневно, ежемесячно, ежегодно или другим способом. В некоторых штатах процентные ставки могут быть ограничены законом штата. Сертифицированный бухгалтер и адвокат могут проконсультировать вас по налоговым или юридическим последствиям графика погашения векселя.

Процентная ставка может быть фиксированной или переменной и рассчитываться ежедневно, ежемесячно, ежегодно или другим способом. В некоторых штатах процентные ставки могут быть ограничены законом штата. Сертифицированный бухгалтер и адвокат могут проконсультировать вас по налоговым или юридическим последствиям графика погашения векселя.

Вот различные подходы к погашению векселя:

- Записка о рассрочке : Самый распространенный подход к погашению — рассрочка, при которой заемщик осуществляет регулярные платежи; график погашения и выплаты процентов могут варьироваться.

- Простое примечание: Для небольших кредитов заемщики могут договориться о единовременном погашении в определенную дату, то есть в этот день вы должны погасить всю сумму, указанную в векселе.

- Бессрочный вексель : Этот вексель позволяет вам получить операционный или другой заем с течением времени и погасить его вместе с процентами к определенной дате.

- Вексель до востребования : Иногда в простом может быть указано погашение «по требованию», что означает, что вексель должен быть погашен по требованию кредитора в любое время.

Типы векселей

Векселя студенческой ссуды

Многие люди подписывают свои первые векселя как часть получения студенческого кредита. Частные кредиторы обычно требуют от студентов подписывать векселя по каждому взятому кредиту.

Некоторые школы позволяют заемщикам федеральных студенческих ссуд подписывать одноразовый основной вексель, позволяющий получать несколько ссуд на срок до 10 лет, если школа подтверждает постоянное право учащегося на получение кредита.

В долговых обязательствах по студенческому кредиту излагаются права и обязанности студента-заемщика, а также условия и сроки кредита. Подписывая основной вексель о федеральных студенческих ссудах, студент обещает выплатить суммы ссуды плюс проценты и сборы Министерству образования США.

Основной вексель также включает личную контактную информацию и информацию о занятости учащегося, а также имена и контактную информацию для рекомендаций учащегося.

Ипотечные векселя

Домовладельцы обычно считают свою ипотеку обязательством по возврату денег, которые они заняли на покупку жилья. Но на самом деле подписанный вексель представляет собой обещание выплатить ипотеку или кредит вместе с условиями погашения.

Обычно примечание включает в себя:

- Сумма вашего долга

- Процентная ставка по ипотечному кредиту

- Способы изменения вашей процентной ставки, если у вас есть ипотечный кредит с регулируемой процентной ставкой (ARM)

- Даты платежа

- Срок погашения

- Последствия2 60 неуплаты ежемесячных ипотечных платежей

В векселе описывается сумма долга, процентная ставка и штрафы за просрочку платежа. Кредитор держит вексель до тех пор, пока ипотечный кредит не будет погашен. В отличие от ипотеки или договора о доверительном управлении, вексель не регистрируется в земельных книгах графства.

В отличие от ипотеки или договора о доверительном управлении, вексель не регистрируется в земельных книгах графства.

Корпоративные кредитные векселя

Векселя обычно используются в бизнесе как средство краткосрочного финансирования. Например, когда компания продает товары, но еще не получила платежи, денежные средства могут закончиться, в результате чего компания не сможет расплатиться с кредиторами. Компания может попросить кредиторов принять вексель для обмена на денежные средства после того, как компания получит свою дебиторскую задолженность.

Или компания может попросить банк наличными в обмен на вексель. Векселя предлагают компаниям источник кредита после исчерпания других вариантов, таких как корпоративные кредиты или выпуск облигаций. Вексель, выпущенная компанией в этой ситуации, подвержена более высокому риску дефолта, чем, скажем, корпоративная облигация. Процентная ставка по корпоративному векселю, скорее всего, обеспечит больший доход, чем по облигации той же компании, поскольку высокий риск означает более высокую потенциальную доходность.

Эти облигации должны быть зарегистрированы в правительстве штата, в котором они были проданы, и в Комиссии по ценным бумагам и биржам (SEC).

Если вексель не зарегистрирован, инвестор должен проанализировать, способна ли компания обслуживать долг. Компании, попавшие в затруднительное положение, могут нанять брокеров с высокими комиссионными для продажи незарегистрированных векселей. В случае дефолта компании юридические возможности инвесторов могут быть несколько ограничены.

Инвестиции в векселя

Компании или корпоративные векселя редко продаются населению. Если это так, то обычно это происходит по воле испытывающей трудности компании, работающей через недобросовестных брокеров, желающих продать векселя, которые компания может не выполнить.

Или записка может быть частью мошенничества, проданного агентами по страхованию жизни или онлайн или консультантами по инвестициям за пределами штата. Некоторые продавцы могут ничего не знать об истинном происхождении инвестиций — векселя могут принадлежать несуществующим компаниям. По данным SEC, примечания, обещающие инвестиции с низким уровнем риска и высокой доходностью, могут привести к мошенничеству.

По данным SEC, примечания, обещающие инвестиции с низким уровнем риска и высокой доходностью, могут привести к мошенничеству.

Прежде чем инвестировать в векселя, убедитесь, что все следующее верно:

- Лицо, продающее «векселя», имеет лицензию на продажу ценных бумаг

- Компания, предлагающая векселя, является законной и может погасить долги гарантированы или застрахованы иностранной страховой компанией, обратитесь в отдел страхования своего штата, чтобы убедиться, что компания может вести бизнес в США

Инвестирование в долговые обязательства сопряжено с риском. Эти векселя предлагаются только корпоративным или опытным инвесторам, которые могут справиться с рисками и имеют деньги, необходимые для покупки векселя. Чтобы минимизировать эти риски, инвестор должен зарегистрировать вексель или нотариально заверить его, чтобы обязательство было публично зафиксировано и было законным.

Что содержит вексель?

Форма долгового инструмента, вексель представляет собой письменное обещание со стороны эмитента выплатить деньги другой стороне. Вексель будет включать согласованные между двумя сторонами условия, такие как дата погашения, основная сумма, проценты и подпись эмитента. По сути, простой вексель позволяет организациям, помимо финансовых учреждений, предоставлять механизмы кредитования другим организациям.

Вексель будет включать согласованные между двумя сторонами условия, такие как дата погашения, основная сумма, проценты и подпись эмитента. По сути, простой вексель позволяет организациям, помимо финансовых учреждений, предоставлять механизмы кредитования другим организациям.

Что такое пример векселя?

Одним из примеров простого векселя является корпоративный кредитный вексель. Для этого типа векселя компания обычно ищет краткосрочный кредит. В случае растущего стартапа, у которого не хватает денежных средств по мере расширения своей деятельности, в условиях соглашения может быть указано, что компания возвращает кредит после сбора дебиторской задолженности.

Существует ряд других различных типов простых векселей, в том числе инвестиционные векселя, ипотечные кредиты с возвратом и векселя студенческих кредитов.

Какие плюсы и минусы векселя?

Вексель может быть выгоден, когда организация не может найти кредит у традиционного кредитора, такого как банк.