Ст. 1114 ГК РФ. Время открытия наследства

1. Временем открытия наследства является момент смерти гражданина. При объявлении гражданина умершим днем открытия наследства является день вступления в законную силу решения суда об объявлении гражданина умершим, а в случае, когда в соответствии с пунктом 3 статьи 45 настоящего Кодекса днем смерти гражданина признан день его предполагаемой гибели, — день и момент смерти, указанные в решении суда.

2. Граждане, умершие в один и тот же день, считаются в целях наследственного правопреемства умершими одновременно и не наследуют друг после друга, если момент смерти каждого из таких граждан установить невозможно. При этом к наследованию призываются наследники каждого из них.

См. все связанные документы >>>

< Статья 1113. Открытие наследства

Статья 1115. Место открытия наследства >

1. Вопрос о времени открытия наследства, о котором говорится в комментируемой статье, является важным, поскольку с ним связано определение:

а) состава наследства;

б) сроков на принятие или отказа от наследства;

в) сроков на предъявление претензий к кредиторам;

г) момента возникновения у наследников права собственности на наследственное имущество;

д) срока для выдачи свидетельства о праве на наследство;

е) законодательства, которым следует руководствоваться.

В комментируемую статью Федеральным законом от 30 марта 2016 г. N 79-ФЗ были внесены изменения, в соответствии с которыми временем открытия наследства является в настоящее время момент смерти, а не день смерти, как это было в предыдущей редакции комментируемой статьи.

Открытие наследства по-разному определяется в зависимости от того, идет ли речь о смерти гражданина или объявлении его умершим.

Так, при объявлении гражданина умершим наследство будет открываться либо по дню вступления в законную силу решения суда об объявлении его умершим либо с учетом момента его предполагаемой гибели, когда гражданин пропал без вести при обстоятельствах, угрожавших смертью или дающих основание предполагать его гибель от определенного несчастного случая — день и момент смерти, указанные в решении суда.

По ранее действовавшему законодательству временем открытия наследства являлся день смерти гражданина, который фиксировался в свидетельстве о его смерти. Важно подчеркнуть, что временем открытия наследства являлся именно день, а не час или минута смерти. Соответственно, граждане, умершие в один и тот же день, считались в целях наследственного правопреемства умершими одновременно и не наследовали друг после друга. При этом к наследованию призывались наследники каждого из них.

Соответственно, граждане, умершие в один и тот же день, считались в целях наследственного правопреемства умершими одновременно и не наследовали друг после друга. При этом к наследованию призывались наследники каждого из них.

Таким образом, между лицами, связанными между собой родственными или брачными связями либо когда один из них являлся наследником по завещанию другого и умершими в пределах одних календарных суток, пусть даже и с разрывом во времени 15 — 20 часов, правопреемство не возникало, т.е. наследство открывалось после каждого из них. В то же время, если одно лицо умерло, допустим, в 23 часа 55 минут (указанное обстоятельство подтверждено соответствующей медицинской справкой), а второе — в 0 часов 05 минут следующего дня, что также подтверждалось соответствующим документом, возникало наследственное правопреемство и в соответствии с правилами о наследственной трансмиссии имущество первого гражданина наследовалось наследниками второго.

Вместе с тем возможны ситуации, когда значение имеет не только день, но и час открытия наследства. Так, допустим в тот же самый день, но до или после момента наступления смерти прекращается родственная или семейная связь, являющаяся основанием для призвания к наследованию (усыновление, развод и т.д.). Возникает вопрос о том, нужно ли включать соответствующее лицо в число наследников (например, в случае смерти наследодателя в тот же день было вынесено решение об усыновлении его ребенка или им ребенка). Решение этого вопроса зависит от того, произошло ли это событие до или после момента смерти. Все это вызвало необходимость в установлении открытия наследства с момента, а не дня смерти наследодателя.

Так, допустим в тот же самый день, но до или после момента наступления смерти прекращается родственная или семейная связь, являющаяся основанием для призвания к наследованию (усыновление, развод и т.д.). Возникает вопрос о том, нужно ли включать соответствующее лицо в число наследников (например, в случае смерти наследодателя в тот же день было вынесено решение об усыновлении его ребенка или им ребенка). Решение этого вопроса зависит от того, произошло ли это событие до или после момента смерти. Все это вызвало необходимость в установлении открытия наследства с момента, а не дня смерти наследодателя.

Момент смерти устанавливается на основании определенной совокупности биологических показателей, свидетельствующих о наличии необратимых изменений в организме человека. Таким образом, так называемая клиническая смерть или ситуации, когда жизнь человека поддерживается с помощью специальных аппаратов (искусственного дыхания, кровообращения и т.д.), не охватываются понятием смерти организма как целого.

Смерть мозга наступает при полном и необратимом прекращении всех его функций, регистрируемом при работающем сердце и искусственной вентиляции легких. В этом случае мы говорим о биологической смерти, которую следует отличать от клинической смерти. Последняя определяется как остановка жизненно важных функций организма человека (кровообращения и дыхания) потенциально обратимого характера на фоне отсутствия признаков смерти мозга.

Обычно факт смерти устанавливается на основании медико-биологических данных и удостоверяется в свидетельстве о смерти, выдаваемом органом загса, однако он может быть установлен и в судебном порядке. В последнем случае в судебном решении должны быть указаны причины, по которым органы загса отказывали в регистрации события смерти, и те доказательства, которые подтвердили смерть лица в определенное время и при определенных обстоятельствах. В этом случае не требуется соблюдение сроков, предусмотренных для объявления лица умершим, и заинтересованные лица могут в любое время обратиться с соответствующим заявлением в суд.

Время открытия наследства должно быть подтверждено свидетельством о смерти, которое выдается органами записи актов гражданского состояния (органом загс), либо извещением или иным документом о гибели, выданным органом Министерства обороны РФ или другим компетентным органом.

2. В п. 2 комментируемой статьи говорится о тех случаях, когда момент смерти граждан, умерших в один и тот же день, установить невозможно. В таких случаях будет действовать вышеупомянутая система, предусмотренная предыдущей редакцией комментируемой статьи.

В целях наследственного правопреемства одновременной считается смерть граждан в один и тот же день, соответствующий одной и той же календарной дате. Календарная дата определяется порядковым номером календарного дня, порядковым номером или наименованием календарного месяца и порядковым номером календарного года; календарным днем считается период времени продолжительностью 24 часа, за начало и окончание которого принимаются моменты времени, соответствующие 00 часам 00 минутам 00 секундам и 24 часам 00 минутам 00 секундам, исчисляемые по местному времени (ст.

Согласно п. 4 ст. 4 Федерального закона от 30 марта 2016 г. N 79-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации» «применительно к наследству, открывшемуся до дня вступления в силу настоящего Федерального закона, круг наследников определяется в соответствии с правилами Гражданского кодекса Российской Федерации (в редакции настоящего Федерального закона), если срок принятия наследства не истек на день вступления в силу настоящего Федерального закона либо если указанный срок истек, но на день вступления в силу настоящего Федерального закона наследство не было принято никем из наследников или не было унаследовано как выморочное. В этих случаях лица, которые не могли быть наследниками по закону в соответствии с правилами Гражданского кодекса Российской Федерации (в редакции, действовавшей до дня вступления в силу настоящего Федерального закона), но являются таковыми в соответствии с правилами Гражданского кодекса Российской Федерации (в редакции настоящего Федерального закона), могут принять наследство в течение шести месяцев со дня вступления в силу настоящего Федерального закона».

Поддержан законопроект, регулирующий вопросы наследственного права в новых субъектах РФ

Законопроект об особенностях применения части 3 ГК РФ к отношениям по наследованию на территориях ДНР, ЛНР, Херсонской и Запорожской областей принят Государственной Думой в первом чтении.

В правовом

регулировании отношений по наследованию имеются различия между российским законодательством

и тем, что действовало на территориях присоединенных субъектов. Этим

и вызвана необходимость разработки законопроекта. В ДНР и ЛНР были в силе соответственно ГК ДНР и ГК ЛНР, а на территориях Херсонской и Запорожской областей — ГК Украины. «На каждой из территорий различны способы

распоряжения на случай смерти, есть отличия в наследниках по закону и т. д. Например,

по российскому законодательству наследники 4-й очереди — это прадедушки и прабабушки, а по украинскому ими признаются гражданские супруги», — прокомментировал соавтор поправок, Председатель Комитета по государственному строительству и законодательству Павел

Крашенинников Крашенинников

Он пояснил, что из‑за подобных различий в дальнейшем у граждан, проживающих на этих территориях, могут возникнуть проблемы в определении права, применимого к отношениям по наследованию.

Законопроектом предлагается установить, что положения раздела V ГК РФ применяются к отношениям по наследованию на территориях ДНР, ЛНР, Херсонской и Запорожской областей, если наследство открылось с 30 сентября 2022 года (даты подписания договоров о принятии ДНР, ЛНР, Запорожской и Херсонской областей в состав России) и позднее. Если наследство открылось до 30 сентября 2022 года, применяются законы республик, действовавшие в ДНР и ЛНР до 30 сентября 2022 года, или законодательство Украины на территориях Херсонской и Запорожской областей.

Завещания, в том числе совместные завещания супругов, наследственные договоры, совершенные в соответствии с законодательством, действовавшим на этих территориях до 30 сентября 2022 года, сохраняют силу вне зависимости от момента открытия наследства.

«При этом законопроектом предлагаются специальные правила наследования для тех случаев, когда применение общего правила не позволяет в полной мере обеспечить права наследников и гарантировать соблюдение воли наследодателя», — отметил Павел Крашенинников.

Законодательство Украины в части совместных завещаний супругов отличается от законодательства Российской Федерации. Для унификации законодательства и правоприменения по данному вопросу предлагается закрепить особенности наследования по совместным завещаниям супругов, совершенным до 30 сентября 2022 года на территориях Херсонской и Запорожской областей. Эти правила также применимы к совместным завещаниям, совершенным на территориях ДНР и ЛНР по законодательству Украины, действовавшему на момент совершения таких завещаний до принятия конституций республик.

Предлагается,

что после смерти одного из супругов, составивших совместное завещание, доля в праве общей совместной собственности на имущество, нажитое ими во время

брака, переходит пережившему супругу. После его смерти право наследования имеют

те лица, которых супруги определили в совместном завещании. Если совместное

завещание супругов было совершенно до 30 сентября 2022 года на территориях Херсонской и Запорожской

областей, то оно утрачивает силу при расторжении брака, а также при признании его недействительным как до, так и после смерти одного из супругов.

После его смерти право наследования имеют

те лица, которых супруги определили в совместном завещании. Если совместное

завещание супругов было совершенно до 30 сентября 2022 года на территориях Херсонской и Запорожской

областей, то оно утрачивает силу при расторжении брака, а также при признании его недействительным как до, так и после смерти одного из супругов.

В соответствии с ГК РФ завещатель вправе отменить или изменить составленное им завещание в любое время после его совершения, не указывая причины, и для этого не требуется чье‑либо согласие. В отношении совместных завещаний также предусмотрена возможность одного из супругов в любое время, в том числе после смерти другого супруга, совершить последующее завещание, а также отменить совместное.

Согласно законопроекту,

со дня принятия и образования в составе Российской Федерации новых субъектов

супруги, совершившие совместное завещание в соответствии с законодательством,

действовавшим до 30 сентября 2022 года, вправе изменять или отменять его: как

при жизни супругов, так и после смерти одного из них, наступившей 30 сентября

2022 года и позднее. Если смерть одного из супругов наступила 30 сентября 2022 года и позже, переживший супруг вправе отменить завещание полностью или

изменить его в части, не нарушающей волеизъявление умершего супруга, а также

интересы его наследников.

Если смерть одного из супругов наступила 30 сентября 2022 года и позже, переживший супруг вправе отменить завещание полностью или

изменить его в части, не нарушающей волеизъявление умершего супруга, а также

интересы его наследников.

В законопроекте отражен еще один очень важный вопрос. Ранее на территориях Херсонской и Запорожской областей лица, проживавшие с наследодателем одной семьей не менее пяти лет до открытия наследства, могли быть признаны наследниками четвертой очереди на основании решения суда. Как правило, это касалось гражданских (официально не зарегистрированных) браков. Также под эту категорию подпадают, например, отчим, мачеха, пасынок и падчерица. «Законопроект исходит из того, что, если добросовестный гражданин основывает свое поведение на законе, в силу которого он может быть призван к наследованию, необходимо обеспечить его права», — заявил Павел Крашенинников.

В связи с этим

законопроектом гарантируется право наследования лиц, проживающих более пяти лет

одной семьей с наследодателем, если наследство открылось не только до 30 сентября 2022 года, но и в течение последующих пяти лет. Чтобы не ограничивать

права таких лиц, законопроектом предусматривается, что они могут быть призваны

к наследованию, если нет наследников первой, второй, третьей и четвертой очереди

в соответствии с российским законодательством, но до наследников пятой очереди

и если наследство открылось в течение пяти лет после 30 сентября 2022 года.

«Для недопущения

ухудшения положения наследников по сравнению с законодательством, ранее

действовавшим на территориях Херсонской и Запорожской областей, законопроектом предлагается

установить, что при открытии наследства на этих территориях в течение пяти лет

после 30 сентября 2022 года наследник по закону последующих очередей может

наследовать по закону вместе и наравне с наследниками той очереди, которая

призывается к наследованию, если судом установлено, что такое лицо в течение

длительного времени заботилось, материально обеспечивало, оказывало другую

помощь наследодателю, который вследствие преклонного возраста, тяжелой болезни

или увечья был в беспомощном состоянии», — отметил Павел Крашенинников.

Законопроект решает возможные правовые проблемы в части определения права, применимого к отношениям по наследованию граждан, проживавших на территориях Донецкой и Луганской народных республик, Херсонской и Запорожской областей до их присоединения к Российской Федерации.

Налогообложение наследственного имущества

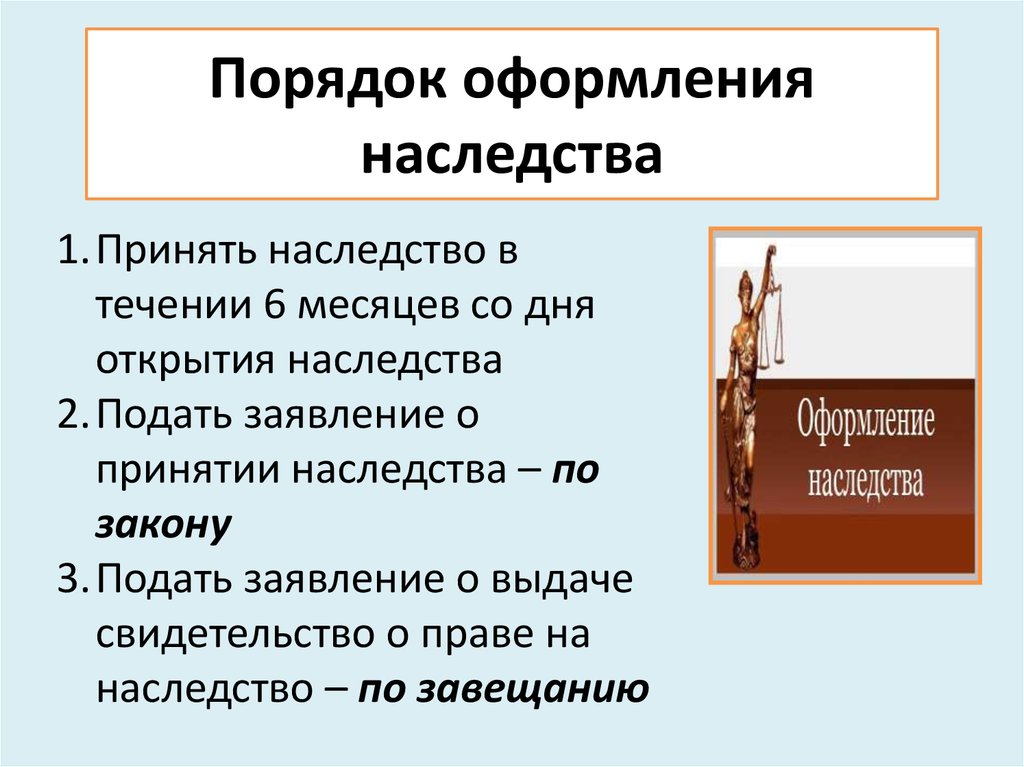

Смерть — неизбежное состояние человеческой природы. Рано или поздно каждый сталкивается со смертью близких, и, как правило, всегда встает вопрос о наследовании имущества, принадлежащего умершему человеку. Вне зависимости от принадлежности наследства порядок принятия наследства в обоих случаях одинаков.

Моментом открытия наследства является день смерти наследодателя. По Гражданскому кодексу срок вступления в наследство составляет шесть месяцев. В течение этого времени наследники должны обратиться к нотариусу, представить свидетельство о смерти, документы, подтверждающие родство, и выписку с последнего места жительства (места жительства) умершего.

В состав наследства входит все имущество умершего, за исключением неимущественных прав и других нематериальных благ, таких как:

- право авторства, согласно которому наследник не может называть себя автором произведения;

- право на имя, то есть наследник не решает вопросов, под каким именем или псевдонимом будет опубликовано произведение;

- право на неприкосновенность произведения, в соответствии с которым произведение должно использоваться в том виде, в каком оно создано автором.

Имущественные права, например исключительные права на произведения, могут передаваться по наследству. Исключительное право на произведение – это право его обладателя использовать такое произведение по своему усмотрению любым не противоречащим закону способом. Использованием произведения независимо от того, совершаются ли соответствующие действия в целях извлечения прибыли или иным образом, считается:

- воспроизведение произведения;

- распространение произведения путем продажи или иного отчуждения его оригинала или копий;

- публичный показ произведения;

- ввоз оригинала или копий произведения в целях распространения;

- прокат оригинала или экземпляра произведения

- и т. д.

Доход, полученный по наследству, освобождается от налогообложения, независимо от того, как происходит наследование — по завещанию или по закону. Данное положение распространяется на наследуемое имущество, на которое свидетельства о праве на наследство выдаются с 1 января 2006 г. Налог на имущество, передаваемое по наследству или дарению, отменен с 1 января 2006 г. Федеральным законом от 1 июля 2005 г. N 78-ФЗ «Об аннулировании отдельных правовых актов (положений правовых актов) Российской Федерации и о внесении изменений в отдельные правовые акты Российской Федерации в связи с отменой налога на имущество, передаваемое по наследству или дарению». Таким образом, если наследодатель умер до 1 января 2006 года, но наследники по каким-либо причинам не вступили в наследство в течение шести месяцев и восстановили в судебном порядке срок вступления в наследство, взимается налог на полученное имущество.

Однако налогоплательщик освобождается от уплаты НДФЛ только в случае наследования имущества или имущественного права. Если наследник решает распорядиться наследством или использовать его, например сдать в аренду квартиру, полученную по наследству, получить доход по лицензионным договорам, дающим право на использование произведения, получить авторское вознаграждение или продать унаследованное имущество, полученный доход подлежит налогообложению. .

При реализации недвижимого имущества, полученного по наследству, следует помнить, что такой доход уже не является наследственным имуществом, и при его получении физическое лицо обязано уплатить НДФЛ.

Следует помнить, что если недвижимость находилась в собственности налогоплательщика три и более лет, то доходы, полученные физическими лицами, являющимися налоговыми резидентами Российской Федерации, за соответствующий налоговый период от реализации домов, квартир, комнат, в том числе приватизированные жилые дома, дачи, садовые домики или земельные участки и доли в них, освобождаются от налогообложения независимо от основания их приобретения.

При реализации наследственного имущества, находившегося в собственности менее трех лет, наследник может воспользоваться налоговым вычетом в размере 1 000 000 рублей. Подтверждение расходов наследодателя на приобретение имущества, перешедшего по наследству, не влияет на размер налоговой базы.

Иная ситуация с реализацией ценных бумаг, полученных по наследству.

В случае приобретения налогоплательщиком (в том числе приобретенного им безвозмездно или за частичную плату, а также путем дарения или наследования) ценных бумаг при налогообложении реализации (выкупа) ценных бумаг документально подтверждены расходы на приобретение (получение) таких ценных бумаг будут суммы, с которых исчислен и уплачен налог при приобретении (получении) таких ценных бумаг, и сумма налога, уплаченная налогоплательщиком.

В случае получения налогоплательщиком ценных бумаг в порядке дарения или наследования налог не взимается, при налогообложении доходов от реализации (выкупа) ценных бумаг, полученных налогоплательщиком в порядке дарения или наследства, документально подтвержденные расходы дарителя ( наследодателя) на приобретение этих ценных бумаг также учитываются.

Налоговым кодексом предусмотрено освобождение от уплаты НДФЛ, если такие доходы в денежной и натуральной форме получены от физических лиц по наследству, за исключением компенсации, выплачиваемой наследникам (правопреемникам) авторов произведений науки, литературы, искусства, а также открытия, изобретения и промышленные образцы.

Исходя из изложенного, при реализации ценных бумаг, полученных в наследство, налоговая база по НДФЛ определяется как разница между суммой дохода, полученного от реализации ценных бумаг, и документально подтвержденными расходами наследодателя на приобретение эти ценные бумаги.

Налоговое обязательство прекращается со смертью налогоплательщика или признанием его умершим в соответствии с гражданским законодательством Российской Федерации.

В этом случае задолженность по налогу на имущество не переходит на наследников.

Важно помнить, что принятое наследство признается принадлежащим наследнику со дня открытия наследства независимо от времени его фактического принятия и независимо от даты государственной регистрации права наследника на наследство когда такое право подлежит государственной регистрации.

Таким образом, при принятии наследства, в состав которого входит недвижимое имущество или транспортные средства, физическое лицо становится налогоплательщиком налога на имущество со дня смерти наследодателя.

При этом плательщиками земельного налога являются организации и физические лица, являющиеся собственниками земельных участков, права собственности, права постоянного (бессрочного) пользования или права пожизненного наследуемого владения, признаваемые объектами налогообложения в соответствии со статьей 389 Кодекса.

В соответствии с гражданским законодательством наследственные отношения определяются по праву страны последнего места жительства наследодателя.

Наследование недвижимого имущества определяется по праву страны, где находится имущество, а наследование недвижимого имущества, включенного в государственный реестр Российской Федерации, — по российскому праву.

При получении гражданином России наследства, в состав которого входит недвижимое имущество, должно учитываться наследственное право страны, в которой находится имущество.

В большинстве стран мира наследование облагается подоходным налогом. Ставка налога часто варьируется в зависимости от суммы оценки имущества. Так, например, в Англии налог на наследство (IHT) платят наследники умершего лица, вступившие в наследство. Недвижимость стоимостью менее 325 000 фунтов стерлингов в 2013-2014 годах не облагается налогом на наследство. Все, что дороже 325 000 фунтов стерлингов, будет облагаться налогом по ставке 40%. Для лиц, состоящих в законном браке до смерти одного из супругов, этот порог увеличивается до 650 000 фунтов стерлингов.

Во Франции налог на наследство также платят наследники. Размер налога зависит от степени родства между наследником и наследодателем. При совместном имуществе супруги имеют на него равные права. После смерти одного из супругов все права собственности переходят к другому супругу без уплаты налогов, но если брак не был зарегистрирован, люди, живущие вместе, считаются посторонними и платят налоги независимо от срока совместного проживания и совместного ведения хозяйства. И только после смерти второго супруга имущество переходит к детям, рожденным в этом браке.

Дети обязаны платить налог на наследство.

Ставка налога на наследство во Франции составляет 20%, в случае прямой линии — до 60% для наследников, имеющих более дальнее родство или наследников, не состоящих в родстве вообще.

Россети Центр — Наследование акций

Как вступить в право наследования акций?

Для оформления права собственности на акции Россети Центра (публичное наименование ПАО «МРСК Центра») в порядке наследования наследникам необходимо обратиться с соответствующим заявлением к нотариусу (если со дня смерти собственника акций прошло менее шести месяцев). ) или в суды (если с момента смерти прошло более шести месяцев) по месту жительства собственника долей (наследодателя).

Нотариус (судья) должен направить запрос о количестве акций на счету наследодателя по месту регистрации акций (регистратору ОАО ВТБ Регистратор или в депозитарий).

Требование о погашении задолженности Общества по дивидендам перед наследодателем должно быть направлено в Общество, так как в соответствии с договором, заключенным Обществом с ОАО ВТБ Регистратор на ведение и хранение реестра, регистратор осуществляет только первоначальную выплату дивидендов Общества, а Общество самостоятельно ведет историю выплаты дивидендов и погашения задолженности по дивидендам. Если акционеры проживают по месту нахождения филиалов Общества, заявление необходимо направить контактным лицам филиалов, информация о которых размещена на сайте Общества по адресу: https://www.mrsk-1.ru/ инвесторы/контакты/. Всем остальным акционерам необходимо направить заявление о выплате задолженности по дивидендам по адресу: г. Москва, ул. Малая Ордынка, д. 15, 119.017 (внимание: IR-отдел).

Нотариальный запрос оформляется на специальном бланке и пишется на русском языке. В обращении к нотариусу (судье) должны быть указаны полное имя, адрес и любые другие данные, позволяющие идентифицировать акционера в реестре, а также номер наследственного дела. Подпись на заявлении должна быть заверена печатью.

После получения информации по запросу нотариус оформляет «Свидетельство о праве наследования акций и дивидендов в соответствии с законом», а судья выносит соответствующее решение.

Затем правопреемник должен предоставить по месту регистрации именных акций наследодателю (регистратору ОАО ВТБ Регистратор или депозитарию) оригинал или нотариально заверенную копию свидетельства или решения суда.

При отсутствии у наследника лицевого счета в реестре акционеров или счета депо в депозитарии он должен предварительно открыть счет в реестре акционеров или счет депо в депозитарии для последующей передачи ему акций. Для этого правопреемник должен предоставить регистратору бланк зарегистрированного лица с распоряжением об открытии счета в реестре или предоставить депозитарию анкету депонента (необходимо иметь подлинный документ, удостоверяющий личность).

Указанные документы могут быть представлены регистратору или в депозитарий уполномоченным представителем правопреемника. При этом уполномоченный представитель должен представить регистратору или депозитарию оригинал или нотариально удостоверенную копию доверенности, подтверждающей его полномочия; подпись наследника на бланке заявления и копия документа, удостоверяющего личность наследника, должны быть нотариально удостоверены. Доверенное лицо должно иметь подлинный документ, удостоверяющий личность.

Регистратор вносит в реестр запись о переходе права собственности на ценные бумаги в результате правопреемства в течение 3 дней с даты получения документов.

Стоимость услуг регистратора/депозитария по оформлению права собственности на акции в порядке наследования и открытию счета определяется их прейскурантом.

Перечень документов, необходимых для оформления наследства ценных бумаг по свидетельству о праве на наследство, и рекомендации по порядку их предоставления регистратору также размещены на сайте регистратора Общества в сети Интернет по адресу: https:// vtbreg.ru/shareholder/operations/operations-1212/.

Перечень документов, необходимых для оформления наследства ценных бумаг по решению суда, и рекомендации по порядку их предоставления регистратору также размещены на сайте регистратора Общества в сети Интернет по адресу: https://vtbreg.ru/ акционер/операции/операции-1213/.

Для получения задолженности по дивидендам наследникам после перерегистрации прав наследования в реестре акционеров необходимо предоставить Заявление о погашении задолженности по дивидендам в бумажной или электронной форме специалистам Общества, контактная информация которых указана на сайте Общества по адресу: https ://www.mrsk-1.ru/investors/contacts/. К заявлению необходимо приложить копию свидетельства о праве на наследство и копию страниц паспорта наследника на доли. Если заявление подписывается представителем наследника долей, необходимо также приложить копию документа, на основании которого действует представитель, и копию документа, удостоверяющего его личность. Нотариальное заверение копий вышеуказанных документов не требуется. Общество вправе запросить оригиналы или нотариально заверенные копии копий документов, предусмотренных для выплаты задолженности по дивидендам.

Что делать, если пропущен срок принятия наследства?

В соответствии со ст. 1155 ГК РФ по заявлению наследника, пропустившего срок, установленный для принятия наследства (шесть месяцев со дня открытия наследства в соответствии со статьей 1154), суд может восстановить этот срок и признать наследник как принявший наследство, если наследник не знал и не должен был знать об открытии наследства либо пропустил этот срок по иным уважительным причинам и при условии, что наследник, пропустивший срок, установленный для принятия наследства, обратился в суд в течение шести месяцев после исчезновения причин пропуска этого срока.

Что делать, если при вступлении в права наследования нотариус не зарегистрировал права на доли, потому что наследник на тот момент о них не знал?

Если наследник по закону принял какое-либо имущество, то он принял все наследство, даже имущество, о существовании которого не подозревает (в соответствии с п. 2 ст. 1152 ГК РФ).

Если вы ранее открывали наследственное дело у нотариуса и оформляли права на наследство от умершего собственника долей на какое-то другое имущество, то при обнаружении вновь открытого наследственного дела новое наследственное дело открывать не нужно, права к нему будет оформлен нотариусом в рамках ранее открытого наследственного дела. Достаточно обратиться к проводившему его нотариусу и сообщить об выявлении нового наследственного имущества. Нотариус должен будет выдать новое свидетельство о наследовании долей.

Возможно ли внесение изменений в реестр акционеров Общества о переходе права собственности на его акции по свидетельству о праве на наследство, выданному нотариусом на акции региональных сетевых компаний (далее — РСК) до о реорганизации Общества в форме присоединения к нему РСК 31 марта 2008 года, если права по такому свидетельству ранее не были зарегистрированы в реестре акционеров Общества?

Регистратор примет такое свидетельство и пересчитает количество акций РСК, указанное в свидетельстве, в акции Общества после реорганизации по коэффициентам конвертации акций (при отсутствии иных оснований для отказа в проведении операции в реестре акционеры).

Можно ли направить в Общество нотариально заверенный запрос на получение выписки из реестра акционеров?

Согласно пункту 3 статьи 8 Федерального закона от 22 апреля 1996 года N 39-ФЗ «О рынке ценных бумаг» предоставление выписки из реестра акционеров по его лицевому счету зарегистрированному лицу по его требованию возлагается на регистратор компании. В связи с этим нотариальные требования о выписке из реестра акционеров должны быть направлены в адрес регистратора.

Контактная информация регистратора, а также его филиалов и трансфер-агентов размещена на сайте АО ВТБ Регистратор по следующим адресам: https://vtbreg.ru/feedback/, https://www.vtbreg.com /компания/регион/.

Куда необходимо направить нотариально заверенный запрос о предоставлении информации о задолженности Общества по дивидендам умершему акционеру?

Требование о погашении задолженности Общества по дивидендам перед наследодателем должно быть направлено в Общество, так как в соответствии с договором, заключенным Обществом с ОАО ВТБ Регистратор на ведение и хранение реестра, регистратор осуществляет только первоначальную выплату дивидендов Общества, а Общество самостоятельно ведет историю выплаты дивидендов и погашения задолженности по дивидендам. Если акционеры проживают по месту нахождения филиалов Общества, заявление необходимо направить контактным лицам филиалов, информация о которых размещена на сайте Общества по адресу: https://www.mrsk-1.ru/ инвесторы/контакты/. Всем остальным акционерам необходимо направить заявление о выплате задолженности по дивидендам по адресу: 119017, Москва, улица Малая Ордынка, дом 15 (внимание: IR-отдел).

В чем особенности оформления наследства на доли для нескольких наследников?

Если наследников больше одного, то все необходимые документы для оформления наследственных прав должны быть предоставлены в ЗАГС ОДНОВРЕМЕННО всеми наследниками. Документы предоставляются лично наследником или его доверенным лицом, в случае нескольких наследников — наследниками или доверенными лицами.

Наследники могут заключить между собой письменное соглашение о разделе наследственного имущества с указанием всего количества ценных бумаг, распределяемых между наследниками, подписанное каждым из наследников или их уполномоченными представителями. В этом случае регистратор открывает каждому из наследников лицевой счет собственника и зачисляет им ценные бумаги в соответствии с договором о разделе наследственного имущества. Настоящий договор может быть оформлен непосредственно в офисе регистратора, в его филиалах, у трансфер-агентов регистратора или в филиалах Общества, контактная информация которых указана на сайте Общества по адресу: https://www. mrsk-1.ru/investors/registrar/. В этом случае наследники должны подписать договор о разделе в присутствии сотрудников регистратора/доверенных лиц. Бланк данного договора можно получить непосредственно у регистратора/его уполномоченных представителей.

Также наследники могут составить соглашение о разделе наследственного имущества у нотариуса. В этом случае регистратору предоставляется оригинал или нотариально заверенная копия настоящего договора.

В случае оформления наследственных прав через суд раздел наследственного имущества между несколькими наследниками может быть произведен по решению суда.