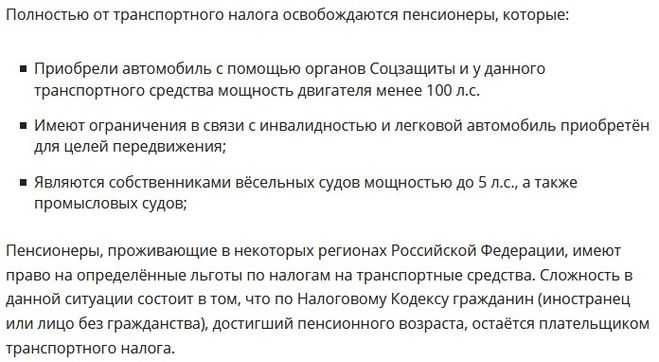

НК РФ Статья 407. Налоговые льготы \ КонсультантПлюс

НК РФ Статья 407. Налоговые льготы

(введена Федеральным законом от 04.10.2014 N 284-ФЗ)

Перспективы и риски споров в суде общей юрисдикции. Ситуации, связанные со ст. 407 НК РФ

— Налогоплательщик оспаривает отказ в предоставлении льготы по налогу на имущество физлиц (исчисление налога без ее учета)

1. С учетом положений настоящей статьи право на налоговую льготу имеют следующие категории налогоплательщиков:

1) Герои Советского Союза и Герои Российской Федерации, а также лица, награжденные орденом Славы трех степеней;

2) инвалиды I и II групп инвалидности;

3) инвалиды с детства, дети-инвалиды;

(в ред. Федерального закона от 03.08.2018 N 334-ФЗ)

(см. текст в предыдущей редакции)

4) участники гражданской войны, Великой Отечественной войны, других боевых операций по защите СССР из числа военнослужащих, проходивших службу в воинских частях, штабах и учреждениях, входивших в состав действующей армии, и бывших партизан, а также ветераны боевых действий;

(в ред. Федерального закона от 29.12.2015 N 396-ФЗ)

Федерального закона от 29.12.2015 N 396-ФЗ)

(см. текст в предыдущей редакции)

5) лица вольнонаемного состава Советской Армии, Военно-Морского Флота, органов внутренних дел и государственной безопасности, занимавшие штатные должности в воинских частях, штабах и учреждениях, входивших в состав действующей армии в период Великой Отечественной войны, либо лица, находившиеся в этот период в городах, участие в обороне которых засчитывается этим лицам в выслугу лет для назначения пенсии на льготных условиях, установленных для военнослужащих частей действующей армии;

6) лица, имеющие право на получение социальной поддержки в соответствии с Законом Российской Федерации от 15 мая 1991 года N 1244-1 «О социальной защите граждан, подвергшихся воздействию радиации вследствие катастрофы на Чернобыльской АЭС», в соответствии с Федеральным законом от 26 ноября 1998 года N 175-ФЗ «О социальной защите граждан Российской Федерации, подвергшихся воздействию радиации вследствие аварии в 1957 году на производственном объединении «Маяк» и сбросов радиоактивных отходов в реку Теча» и Федеральным законом от 10 января 2002 года N 2-ФЗ «О социальных гарантиях гражданам, подвергшимся радиационному воздействию вследствие ядерных испытаний на Семипалатинском полигоне»;

7) военнослужащие, а также граждане, уволенные с военной службы по достижении предельного возраста пребывания на военной службе, состоянию здоровья или в связи с организационно-штатными мероприятиями, имеющие общую продолжительность военной службы 20 лет и более;

8) лица, принимавшие непосредственное участие в составе подразделений особого риска в испытаниях ядерного и термоядерного оружия, ликвидации аварий ядерных установок на средствах вооружения и военных объектах;

9) члены семей военнослужащих, потерявших кормильца, признаваемые таковыми в соответствии с Федеральным законом от 27 мая 1998 года N 76-ФЗ «О статусе военнослужащих»;

(в ред. Федерального закона от 29.12.2015 N 396-ФЗ)

Федерального закона от 29.12.2015 N 396-ФЗ)

(см. текст в предыдущей редакции)

10) пенсионеры, получающие пенсии, назначаемые в порядке, установленном пенсионным законодательством, а также лица, достигшие возраста 60 и 55 лет (соответственно мужчины и женщины), которым в соответствии с законодательством Российской Федерации выплачивается ежемесячное пожизненное содержание;

10.1) физические лица, соответствующие условиям, необходимым для назначения пенсии в соответствии с законодательством Российской Федерации, действовавшим на 31 декабря 2018 года;

(пп. 10.1 введен Федеральным законом от 30.10.2018 N 378-ФЗ)

11) граждане, уволенные с военной службы или призывавшиеся на военные сборы, выполнявшие интернациональный долг в Афганистане и других странах, в которых велись боевые действия;

12) физические лица, получившие или перенесшие лучевую болезнь или ставшие инвалидами в результате испытаний, учений и иных работ, связанных с любыми видами ядерных установок, включая ядерное оружие и космическую технику;

13) родители и супруги военнослужащих и государственных служащих, погибших при исполнении служебных обязанностей;

14) физические лица, осуществляющие профессиональную творческую деятельность, — в отношении специально оборудованных помещений, сооружений, используемых ими исключительно в качестве творческих мастерских, ателье, студий, а также жилых домов, квартир, комнат, используемых для организации открытых для посещения негосударственных музеев, галерей, библиотек, — на период такого их использования;

(в ред. Федерального закона от 30.09.2017 N 286-ФЗ)

Федерального закона от 30.09.2017 N 286-ФЗ)

(см. текст в предыдущей редакции)

15) физические лица — в отношении хозяйственных строений или сооружений, площадь каждого из которых не превышает 50 квадратных метров и которые расположены на земельных участках для ведения личного подсобного хозяйства, огородничества, садоводства или индивидуального жилищного строительства.

(в ред. Федерального закона от 29.09.2019 N 321-ФЗ)

(см. текст в предыдущей редакции)

2. Налоговая льгота предоставляется в размере подлежащей уплате налогоплательщиком суммы налога в отношении объекта налогообложения, находящегося в собственности налогоплательщика и не используемого налогоплательщиком в предпринимательской деятельности.

3. При определении подлежащей уплате налогоплательщиком суммы налога налоговая льгота предоставляется в отношении одного объекта налогообложения каждого вида по выбору налогоплательщика вне зависимости от количества оснований для применения налоговых льгот.

4. Налоговая льгота предоставляется в отношении следующих видов объектов налогообложения:

1) квартира, часть квартиры или комната;

(в ред. Федерального закона от 03.08.2018 N 334-ФЗ)

(см. текст в предыдущей редакции)

2) жилой дом или часть жилого дома;

(в ред. Федерального закона от 03.08.2018 N 334-ФЗ)

(см. текст в предыдущей редакции)

3) помещение или сооружение, указанные в подпункте 14 пункта 1 настоящей статьи;

4) хозяйственное строение или сооружение, указанные в подпункте 15 пункта 1 настоящей статьи;

5) гараж или машино-место.

5. Налоговая льгота не предоставляется в отношении объектов налогообложения, указанных в подпункте 2 пункта 2 статьи 406 настоящего Кодекса, за исключением гаражей и машино-мест, расположенных в таких объектах налогообложения.

(в ред. Федерального закона от 03.08.2018 N 334-ФЗ)

(см. текст в предыдущей редакции)

6. Физические лица, имеющие право на налоговые льготы, установленные законодательством о налогах и сборах, представляют в налоговый орган по своему выбору заявление о предоставлении налоговой льготы, а также вправе представить документы, подтверждающие право налогоплательщика на налоговую льготу.

Представление заявления о предоставлении налоговой льготы, подтверждение права налогоплательщика на налоговую льготу, рассмотрение налоговым органом такого заявления, направление налогоплательщику уведомления о предоставлении налоговой льготы либо сообщения об отказе от предоставления налоговой льготы осуществляются в порядке, аналогичном порядку, предусмотренному пунктом 3 статьи 361.1 настоящего Кодекса.

(в ред. Федеральных законов от 15.04.2019 N 63-ФЗ, от 29.09.2019 N 325-ФЗ)

(см. текст в предыдущей редакции)

Форма заявления о предоставлении налоговой льготы и порядок ее заполнения, формат представления такого заявления в электронной форме, формы уведомления о предоставлении налоговой льготы, сообщения об отказе от предоставления налоговой льготы утверждаются федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов.

(в ред. Федерального закона от 29.09.2019 N 325-ФЗ)

(см. текст в предыдущей редакции)

В случае, если налогоплательщик, имеющий право на налоговую льготу, не представил в налоговый орган заявление о предоставлении налоговой льготы или не сообщил об отказе от применения налоговой льготы, налоговая льгота предоставляется на основании сведений, полученных налоговым органом в соответствии с настоящим Кодексом и другими федеральными законами, начиная с налогового периода, в котором у налогоплательщика возникло право на налоговую льготу.

(абзац введен Федеральным законом от 15.04.2019 N 63-ФЗ; в ред. Федерального закона от 23.11.2020 N 374-ФЗ)

(см. текст в предыдущей редакции)

(п. 6 в ред. Федерального закона от 30.09.2017 N 286-ФЗ)

(см. текст в предыдущей редакции)

7. Уведомление о выбранных объектах налогообложения, в отношении которых предоставляется налоговая льгота, представляется налогоплательщиком в налоговый орган по своему выбору не позднее 31 декабря года, являющегося налоговым периодом, начиная с которого в отношении указанных объектов применяется налоговая льгота. Уведомление о выбранных объектах налогообложения может быть представлено в налоговый орган через многофункциональный центр предоставления государственных или муниципальных услуг.

(в ред. Федеральных законов от 15.04.2019 N 63-ФЗ, от 29.09.2019 N 325-ФЗ)

(см. текст в предыдущей редакции)

Абзац утратил силу. — Федеральный закон от 15.04.2019 N 63-ФЗ.

(см. текст в предыдущей редакции)

Уведомление о выбранном объекте налогообложения рассматривается налоговым органом в течение 30 дней со дня его получения. В случае направления налоговым органом запроса в соответствии с пунктом 13 статьи 85 настоящего Кодекса в связи с отсутствием сведений, необходимых для рассмотрения уведомления о выбранном объекте налогообложения, руководитель (заместитель руководителя) налогового органа вправе продлить срок рассмотрения такого уведомления не более чем на 30 дней, уведомив об этом налогоплательщика.

В случае направления налоговым органом запроса в соответствии с пунктом 13 статьи 85 настоящего Кодекса в связи с отсутствием сведений, необходимых для рассмотрения уведомления о выбранном объекте налогообложения, руководитель (заместитель руководителя) налогового органа вправе продлить срок рассмотрения такого уведомления не более чем на 30 дней, уведомив об этом налогоплательщика.

(абзац введен Федеральным законом от 23.11.2020 N 374-ФЗ)

При выявлении оснований, препятствующих предоставлению налоговой льготы в соответствии с уведомлением о выбранном объекте налогообложения, налоговый орган информирует об этом налогоплательщика.

(абзац введен Федеральным законом от 23.11.2020 N 374-ФЗ)

При непредставлении налогоплательщиком, имеющим право на налоговую льготу, уведомления о выбранном объекте налогообложения налоговая льгота предоставляется в отношении одного объекта налогообложения каждого вида с максимальной исчисленной суммой налога.

Форма уведомления утверждается федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов.

Какие налоговые льготы положены предпенсионерам и пенсионерам?

Граждане, которым до наступления пенсионного возраста остается 5 лет, получают статус предпенсионера и для них предусмотрены дополнительные меры поддержки.

Например, два дня в год для прохождения диспансеризации, гарантия трудовой занятости, профессиональное переобучение (бесплатно), повышенный размер пособия по безработице, а также налоговые льготы. Причем предпенсионеру не нужно получать документ, подтверждающий его статус. За получением льгот необходимо обратиться в профильное ведомство, которое запросит подтверждения в Отделении ПФР по Республике Саха (Якутия).

С начала 2022 года Отделением ПФР по Республике Саха (Якутия) подготовлено порядка 700 сведений о статусе предпенсионного возраста.

Рассмотрим подробнее налоговые льготы предпенсионеров и пенсионеров. Это преимущества, предоставленные законодательством, данным категориям налогоплательщиков.

Лица, имеющие статус предпенсионера и пенсионера имеют право на льготы в виде освобождения от уплаты налога на имущество физических лиц в отношении только одного объекта капитального строительства каждого вида. Например, 1 жилой дом, 1 квартира, 1 комната, 1 гараж, хозяйственное строение до 50 кв.м.

По земельному налогу в виде налогового вычета на величину кадастровой стоимости 6 соток, в отношении одного земельного участка. Так, если площадь земельного участка составляет не более 600 кв.м. – земельный налог взыматься не будет. А если площадь земельного участка превышает 600 кв.м. – земельный налог будет рассчитан за оставшуюся площадь.

Льготы по земельному налогу и налогу на имущество предоставлены в беззаявительном порядке на основании информации Пенсионного фонда РФ гражданам предпенсионного и пенсионного возраста, которые владеют налогооблагаемым имуществом.

Если льгота по какой-то причине не учтена в налоговом уведомлении, рекомендуется обратиться с заявлением в налоговый орган, также можно через любое отделение МФЦ или с помощью сервиса «Личный кабинет налогоплательщика для физических лиц» (https://lkfl2.

Прикладывать к заявлению документы, подтверждающие, что гражданин является «предпенсионером/пенсионером», не обязательно. Инспекция сама проверит, относится ли заявитель к указанной категории, запросив эти сведения у органа ПФР.

Подробную информацию об установленных налоговых льготах в Республике Саха (Якутия) и муниципальном образовании можно узнать, воспользовавшись информационным ресурсом «Справочная информация о ставках и льготах по имущественным налогам» раздела «Электронные услуги» официального сайта ФНС России https://www.nalog.ru/rn14/service/tax/.

Оплатить налоги можно следующими способами:

– Через интерактивные сервисы ФНС России «Личный кабинет налогоплательщика» и «Уплата налогов и пошлин»;

– В банках;

– Через банковские терминалы и мобильные устройства (смартфоны, планшеты) с помощью QR-кода.

Подробная информация о порядке начисления и уплаты имущественных налогов размещена на промо-странице «Налоговое уведомление 2022 года» сайта ФНС России, уточняет пресс-служба Управления ФНС России по Республике Саха (Якутия).

Поделиться новостью

Maryland Pension Exclusion

Если вам 65 лет или больше, или вы полностью нетрудоспособны (или ваш супруг/супруга полностью инвалид), вы можете претендовать на максимальное освобождение от пенсии в штате Мэриленд в размере $34 300* в соответствии с условиями, описанными в Инструкции 13 налоговой брошюры для жителей штата Мэриленд. Если вы имеете на это право, вы можете вычесть часть налогооблагаемой пенсии и пенсионного аннуитета из вашего федерального скорректированного валового дохода.

*Для 2021 календарного года. Для 2022 календарного года максимальная неучтенная пенсия составляет 34 300 долларов США (остается той же суммой, что и для 2021 календарного года).

Это вычитание применяется только в том случае, если:

- Вам было 65 лет или больше, или Вы были полностью инвалидом, или Ваш супруг(а) был полностью инвалидом в последний день налогового года; и

- Вы включили в свою федеральную декларацию доход, полученный в виде пенсии, аннуитета или пожертвования от «системы выхода на пенсию для сотрудников».

Обратите внимание, что они включают квалифицированные пенсионные планы с установленными выплатами и пенсионными планами с установленными взносами, планы 401(a), планы 401(k), планы 403(b) и планы 457(b).

Обратите внимание, что они включают квалифицированные пенсионные планы с установленными выплатами и пенсионными планами с установленными взносами, планы 401(a), планы 401(k), планы 403(b) и планы 457(b). - Традиционный IRA, IRA Roth, упрощенный план для сотрудников (SEP), план Keogh или неприемлемый план отложенного вознаграждения не соответствует требованиям .

Обратите внимание, что они включают квалифицированные пенсионные планы с установленными выплатами и пенсионными планами с установленными взносами, планы 401(a), планы 401(k), планы 403(b) и планы 457(b).

Обратите внимание, что они включают квалифицированные пенсионные планы с установленными выплатами и пенсионными планами с установленными взносами, планы 401(a), планы 401(k), планы 403(b) и планы 457(b).Заполните форму для расчета пенсионных отчислений (13A), показанную в Инструкции 13 налоговой брошюры для резидентов штата Мэриленд. Обязательно укажите все льготы, полученные в соответствии с Законом о социальном обеспечении и/или Законом о пенсионном обеспечении железнодорожников, в строке 3 рабочего листа исключения пенсии, а не только те льготы, которые вы включили в свой федеральный скорректированный валовой доход.

Чтобы получить льготу по исключению из пенсии, обязательно перенесите сумму из строки 5 рабочего листа в строку 10a формы 502 и заполните оставшуюся часть декларации, следуя построчным инструкциям.

Исключение из пенсии для вышедшего на пенсию сотрудника исправительного учреждения, сотрудника правоохранительных органов или сотрудников пожарных, спасательных и аварийных служб или персонал пожарных, спасательных или аварийных служб.

Если на последний день календарного года вам исполнилось 65 лет или старше, вы полностью нетрудоспособны или ваш супруг (супруга) является полностью нетрудоспособным, и вы получали квалифицированный пенсионный доход, вам следует ваша предыдущая история работы. Один из супругов может претендовать на стандартное освобождение от пенсии, а другой супруг — на освобождение от пенсии для вышедшего на пенсию сотрудника исправительного учреждения, сотрудника правоохранительных органов или сотрудников пожарных, спасательных или аварийных служб, если каждый из супругов соответствует применимым требуемым критериям.

Если вы соответствуете нижеследующим критериям, используйте Рабочий лист пенсионного исключения для отставных сотрудников исправительных учреждений, сотрудников правоохранительных органов или пожарных, спасательных или аварийных служб (13E), чтобы рассчитать право на пенсионное исключение:

- Вам было 55 лет или больше на последний день налогового года, И

- Вам не исполнилось 65 лет, или вы полностью инвалид, или у вас есть супруг, который полностью инвалид, И

- Вы включили в свою федеральную налоговую декларацию налогооблагаемый доход, полученный в виде пенсии, аннуитета или пожертвования от «пенсионной системы для сотрудников». Обратите внимание, что они включают пенсионные планы с установленными выплатами и пенсионными взносами с установленными выплатами, планы 401(a), планы 401(k) планы, планы 403(b) и планы 457(b), соответствующие разделу 401(a), 403 или 457(b) Налогового кодекса, И

- Пенсионный доход связан с вашей службой в качестве сотрудника исправительного учреждения, сотрудника правоохранительных органов или персонала пожарных, спасательных или аварийных служб США, штата Мэриленд или политического подразделения Мэриленда.

Обратите внимание, что они включают пенсионные планы с установленными выплатами и пенсионными взносами с установленными выплатами, планы 401(a), планы 401(k) планы, планы 403(b) и планы 457(b), соответствующие разделу 401(a), 403 или 457(b) Налогового кодекса, И

Обратите внимание, что они включают пенсионные планы с установленными выплатами и пенсионными взносами с установленными выплатами, планы 401(a), планы 401(k) планы, планы 403(b) и планы 457(b), соответствующие разделу 401(a), 403 или 457(b) Налогового кодекса, И Каждый супруг, отвечающий вышеуказанным требованиям, может иметь право на исключение. Если каждый из супругов имеет на это право, заполните отдельную колонку в Рабочем листе исключения пенсионных отчислений для отставных сотрудников исправительных учреждений, сотрудников правоохранительных органов или сотрудников пожарных, спасательных или аварийных служб (13E). Объедините допустимые исключения из строки 8 рабочего листа и введите общую сумму в строку 10b формы 502.

Удержание для администраторов пенсий

Обнаружен неподдерживаемый браузер

Используемый вами веб-браузер не поддерживается, и некоторые функции этого сайта могут работать не так, как предполагалось. Пожалуйста, установите современный браузер, такой как Chrome, Firefox или Edge, чтобы использовать все функции, которые может предложить Michigan.gov.

Поддерживаемые браузеры

- Google Chrome

- Сафари

- Microsoft Edge

- Фаерфокс

Удержание для пенсионных администраторов

Введение

С 1 января 2012 г. порядок налогообложения пенсий и пенсионных пособий в штате Мичиган изменился, и многие получатели этих пособий облагаются подоходным налогом. Закон Мичигана требует, чтобы администраторы пенсионных и пенсионных пособий удержали подоходный налог с выплат, которые будут облагаться налогом.

Какие пособия будут облагаться налогом?

В соответствии с законодательством штата Мичиган квалификационные пенсионные и пенсионные пособия включают большинство выплат, которые указаны в форме 1099-R для федеральных целей, таких как: пенсии с установленными выплатами, выплаты IRA, а также большинство выплат по планам с установленными взносами и выплаты, полученные до выхода получателя на пенсию. в соответствии с положениями плана или льгот по планам 401(k), 457 или 403(b), относящимся только к взносам сотрудников.

в соответствии с положениями плана или льгот по планам 401(k), 457 или 403(b), относящимся только к взносам сотрудников.

Платежи, не отраженные в федеральном скорректированном валовом доходе, не облагаются налогом в Мичигане и не подлежат удержанию. Например, выплаты из плана Roth IRA или Roth 401(k), как правило, не подлежат пенсионному удержанию, поскольку эти выплаты, как правило, не облагаются налогом.

Изменения в налоговом режиме не распространяются на пенсионные пособия по социальному обеспечению, военным и железнодорожникам.

На кого влияют изменения?

Для лиц, подающих совместные документы, возрастную категорию определяет возраст самого старшего из супругов.

Получатели пенсий, родившиеся до 1946 года:

- Все соответствующие льготы из государственных источников не облагаются налогом.

- Соответствующие льготы из частных источников могут быть вычтены в размере до 54 404 долларов США для холостых/состоящих в браке, подающих отдельные документы, и 108 808 долларов США для зарегистрированных в браке совместных заявителей в 2021 налоговом году.

- Любая квалификационная частная пенсионная выплата, превышающая указанные выше лимиты, подлежит налогообложению.

Пенсионеры, родившиеся в период с 1946 по 1952 год:

- Получатели, родившиеся в 1946–1952 годах, будут иметь право на стандартный вычет штата Мичиган со всего дохода вместо вычета пенсии или пенсионных пособий за 2021 налоговый год. подача совместно.

- Заявители, которые получают соответствующие пенсионные пособия от работы в государственном учреждении, освобожденном от действия Закона о социальном обеспечении, см. «Пособия от работы, освобожденной от социального обеспечения» ниже.

Получатели пенсий, родившиеся после 1952 года:

- Получатели, родившиеся в период с 1 января 1953 года по 1 января 1955 года, будут иметь право на стандартный вычет штата Мичиган со всех доходов вместо вычета пенсии или пенсионных пособий за 2021 налоговый год. Стандартный вычет составляет 20 000 долларов США для налогоплательщиков, подающих заявление в одиночку или состоящих в браке отдельно, и 40 000 долларов США для налогоплательщиков, подающих совместную декларацию.

- Получатели, родившиеся после 1 января 1955 г., но до 2 января 1960 г., достигшие 62-летнего возраста и получающие пенсионные пособия по месту работы, освобожденные от социального обеспечения, могут вычесть до 15 000 долларов США в качестве соответствующих пенсионных пособий и пенсионных пособий. Если оба супруга по совместной декларации получают освобожденные от социального обеспечения пенсионные пособия, максимальный вычет увеличивается до 30 000 долларов США.

- Получатели, родившиеся после 1 января 1955 г., получавшие пенсионные пособия от работы, освобожденной от SSA, и вышедшие на пенсию с 1 января 2013 г. , могут вычесть до 35 000 долларов США из соответствующих пенсионных пособий, если они не состоят в браке или состоят в браке, подающем заявление отдельно, или 55 000 долларов США, если они состоят в браке, подающем совместную заявку. возвращаться. Если оба супруга по совместной декларации соответствуют требованиям, максимальный вычет увеличивается до 70 000 долларов США.

- Все остальные получатели, родившиеся после 1 января 1955 г., все пенсионные пособия и льготы облагаются налогом, и вы не имеете права на вычет из пенсии

, могут вычесть до 35 000 долларов США из соответствующих пенсионных пособий, если они не состоят в браке или состоят в браке, подающем заявление отдельно, или 55 000 долларов США, если они состоят в браке, подающем совместную заявку. возвращаться. Если оба супруга по совместной декларации соответствуют требованиям, максимальный вычет увеличивается до 70 000 долларов США.

, могут вычесть до 35 000 долларов США из соответствующих пенсионных пособий, если они не состоят в браке или состоят в браке, подающем заявление отдельно, или 55 000 долларов США, если они состоят в браке, подающем совместную заявку. возвращаться. Если оба супруга по совместной декларации соответствуют требованиям, максимальный вычет увеличивается до 70 000 долларов США.Руководство по удержанию налогов/MI W-4P

Удержание требуется с налогооблагаемых пенсионных пособий. Администраторы пенсий должны следовать указаниям получателей пенсий по любому полученному MI W-4P.

- Если получатель отметил пункт 1, не удерживать.

- Если получатель отметил поле 2, используйте Таблицы удержания подоходного налога (форма 446-T) для расчета соответствующего удержания на основе количества назначенных освобождений.

- Если получатель отметил поле 8, удержание производится на основе количества освобождений, заявленных в строке 9, и/или любого процента, заявленного в строке 10. Для расчета удержания обратитесь к семейному положению, указанному в форме, чтобы определить соответствующую таблицу удержаний для холостяков или женатых Ежемесячной суммы отчислений для формулы 4,25%.

Таблицы удержаний с пенсии (форма 446-T)

Информация об удержании за 2022 год

Ставка удержания: 4,25%

Сумма личного освобождения: 5000 долларов США

Ниже приведены налоговые таблицы для конкретного графика заработной платы/частоты.Формула удержания

ТОЛЬКО используется для получателей пенсий, родившихся в период с 1946 по 1952 год, которые отметили ячейку 3 в MI W-4P.

Налогооблагаемая часть определяется путем вычитания пенсионного отчисления и личного пособия по освобождению.

Ежемесячные отчисления

Единый пенсионный вычет…………$1 666,67

Женатый пенсионный вычет…………$3 333,33

Личное пособие по освобождению…………$408,33

Удержание = [Пенсия или пенсионные выплаты, облагаемые федеральным подоходным налогом – Пенсионный вычет получателя (Единый или женат) – (Пособие за освобождение x количество освобождений)] x 4,25%.

Пример:

Пенсионный платеж 2200 долл. США (-) Единый пенсионный вычет 1666,67 долл. США = 533,33 долл. США

533,33 долл. США (-) (408,33 долл. США x 1 освобождение) = 125,00 долл. США

$125,00 x 4,25% = $5,31 Ежемесячное удержание

MI W-4P не получено

При отсутствии MI W-4P пенсионные администраторы должны выполнить одно из следующих действий: получатели пенсий, родившиеся до 1946 года, за исключением случаев, когда пособия превышают лимиты частной пенсии.

Пособия по работе, освобожденной от социального обеспечения

Получатели, родившиеся в период с 1 января 1946 г. по 31 декабря 1952 г., и получатели, родившиеся после 1945 г., вышедшие на пенсию 1 января 2013 г., которые получают квалифицированную пенсию или пенсионное пособие от работы в государственном учреждении, на которое не распространяется действие федерального закона о социальном обеспечении. (SSA) имеют право на больший пенсионный/пенсионный вычет или стандартный вычет штата Мичиган. Работа, на которую не распространяется SSA, — это работа, при которой работник не платит налоги на социальное обеспечение и не имеет права на получение пособий по социальному обеспечению на основании этой работы. Почти вся занятость покрывается федеральным SSA. Наиболее распространенными случаями получения пенсий и пенсионных пособий от работы, которая не покрывается системой социального обеспечения, являются пенсионеры полиции и пожарных, некоторые федеральные пенсионеры, охваченные пенсионной системой государственной службы и нанятые до 19 лет.84 человека и небольшое количество других пенсионеров из государственных и местных органов власти.

(SSA) имеют право на больший пенсионный/пенсионный вычет или стандартный вычет штата Мичиган. Работа, на которую не распространяется SSA, — это работа, при которой работник не платит налоги на социальное обеспечение и не имеет права на получение пособий по социальному обеспечению на основании этой работы. Почти вся занятость покрывается федеральным SSA. Наиболее распространенными случаями получения пенсий и пенсионных пособий от работы, которая не покрывается системой социального обеспечения, являются пенсионеры полиции и пожарных, некоторые федеральные пенсионеры, охваченные пенсионной системой государственной службы и нанятые до 19 лет.84 человека и небольшое количество других пенсионеров из государственных и местных органов власти.

Лимит вычета увеличивается на 15 000 долларов США для каждого получателя пособия, связанного с квалифицированной работой, освобожденной от SSA. Пределы 2018 года для стандартного вычета штата Мичиган или вычета для пенсионных и пенсионных пособий следующие:

- Незамужние граждане (или состоящие в браке, подающие документы отдельно), родившиеся в 1946–1952 годах, могут претендовать на стандартный вычет штата Мичиган в размере 35 000 долларов США.

- Совместные регистраторы, где старший супруг родился в 19 лет46 — 1952, и один из супругов имеет льготы в связи с квалифицированной работой, которая была освобождена от SSA, может претендовать на стандартный вычет штата Мичиган в размере 55 000 долларов США. Если оба супруга имеют льготы из-за квалифицированной работы, освобожденной от SSA, пара может потребовать стандартного вычета штата Мичиган в размере 70 000 долларов.

Если оба супруга имеют льготы в связи с квалифицированной работой, освобожденной от SSA, пара может вычесть квалифицированную пенсию и пенсионное пособие в размере до 70 000 долларов США.

Заявители, родившиеся после 19 лет52, достигшие 62-летнего возраста.

- Начиная с 1 января 2018 г., получатели пенсионных пособий, родившиеся после 1952 г., которые получали квалифицированные пенсионные пособия от работы, освобожденной от SSA, и вышли на пенсию с 1 января 2013 г., могут вычесть 35 000 долларов США для одиноких или состоящих в браке. подача отдельных заявок или 55 000 долларов США для совместных заявок на пенсию и пенсионные пособия. Если оба супруга по совместной декларации соответствуют требованиям, максимальный вычет увеличивается до 70 000 долларов США.

подача отдельных заявок или 55 000 долларов США для совместных заявок на пенсию и пенсионные пособия. Если оба супруга по совместной декларации соответствуют требованиям, максимальный вычет увеличивается до 70 000 долларов США.

подача отдельных заявок или 55 000 долларов США для совместных заявок на пенсию и пенсионные пособия. Если оба супруга по совместной декларации соответствуют требованиям, максимальный вычет увеличивается до 70 000 долларов США.Доступны таблицы удержания, которые включают эти более крупные вычеты. Администраторы пенсий также могут запрограммировать соответствующую сумму удержания, используя приведенные ниже формулы, для получателей пособий, родившихся после 19 лет.45 лет и до 1953 г.

Удержание = [Облагаемая налогом пенсия – ежемесячный пенсионный вычет – (пособие за освобождение x количество освобождений)] x 4,25% освобождение x количество освобождений)] x 4,25%

В 2021 году ежемесячные пенсионные отчисления и суммы личных освобождений составляют

Единовременный пенсионный вычет в месяц = 35 000 долл. США/12 = 2 916,67 долл.0163 Личное пособие по освобождению от уплаты налогов = 4900/12 = 408,33 долларов США за каждое освобождение платежи.