Оспаривание расписки по безденежности \ Акты, образцы, формы, договоры \ Консультант Плюс

]]>Подборка наиболее важных документов по запросу Оспаривание расписки по безденежности (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Судебная практика: Оспаривание расписки по безденежности Открыть документ в вашей системе КонсультантПлюс:Определение Первого кассационного суда общей юрисдикции от 21.04.2021 N 88-6956/2021

Категория спора: Заем.

Требования займодавца: О взыскании основного долга по договору займа.

Обстоятельства: Истец указал, что между сторонами заключен договор займа, по условиям которого истец передал ответчику денежные средства, в нарушение условий договора займа ответчик денежные средства в установленный договором срок не вернул.

Решение: Отказано.Для установления данного обстоятельства, если сумма является крупной, выяснению подлежит вопрос о фактическом наличии у заимодавца денежных средств (проводились ли заимодавцем банковские операции по снятию денежных средств в размере, эквивалентном заявленной сумме займа, указывалась ли данная сумма в налоговой декларации, которую должен был подать истец в налоговые органы за соответствующий период и т.

Определение Восьмого кассационного суда общей юрисдикции от 24.08.2021 N 88-14881/2021

Категория спора: Заем.

Требования заимодавца: 1) О взыскании основного долга по договору займа; 2) О взыскании процентов за пользование займом.

Обстоятельства: Выводы суда о том, что ответчик не оспаривал расписки по безденежности, не соответствуют фактическим обстоятельствам дела, поскольку ответчик возражал против удовлетворения иска и в доказательство ссылался на материалы дела по разделу имущества супругов, на выписки по банковскому счету и те обстоятельства, что установлены судом из этих доказательств.

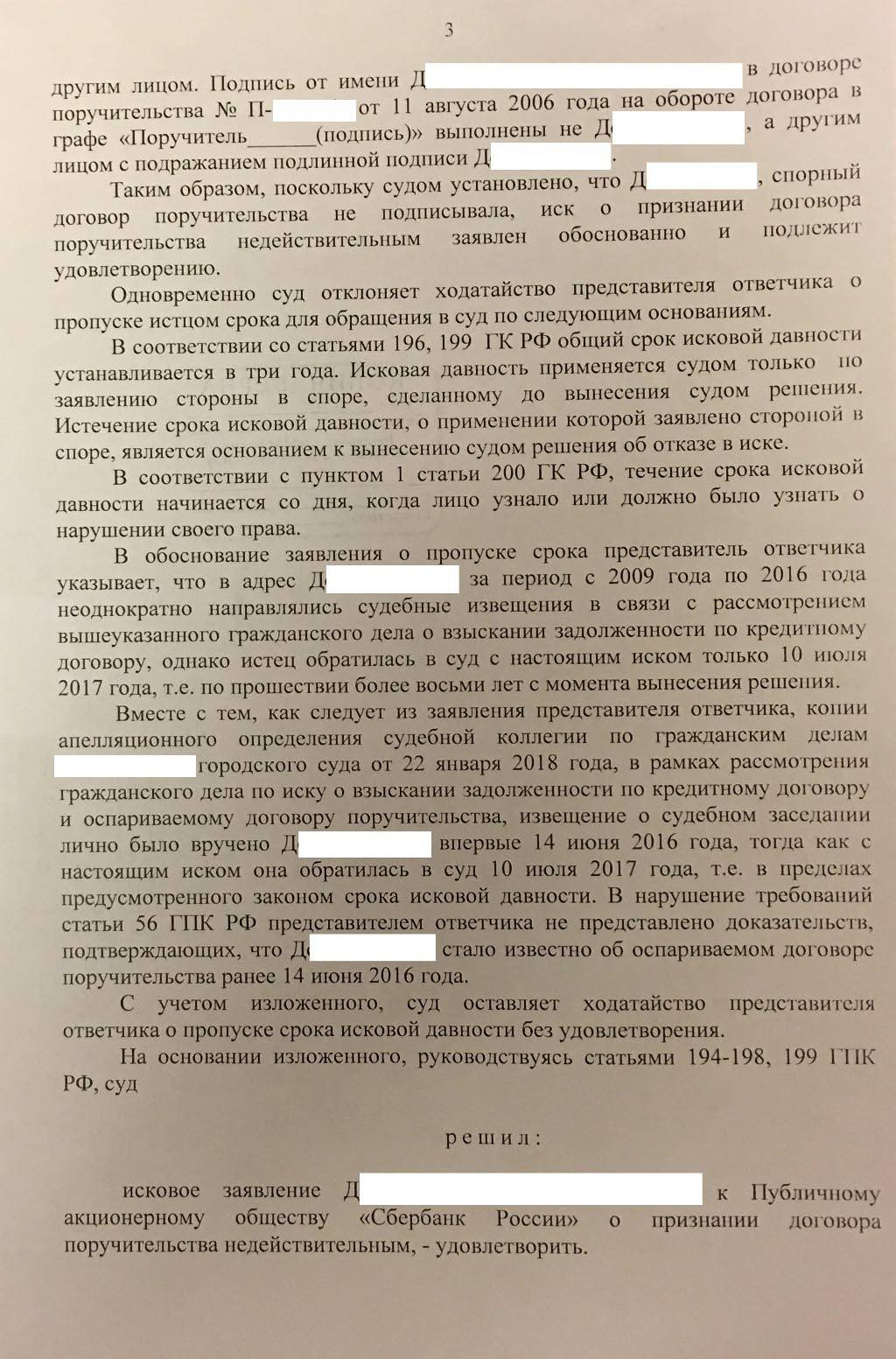

Решение: Дело направлено на новое рассмотрение.Между тем, выводы суда апелляционной инстанции о том, что ответчик не оспаривал расписки по безденежности, не соответствуют фактическим обстоятельствам дела, поскольку в судах обеих инстанций ответчик возражал против удовлетворения иска и в доказательство ссылался на материалы дела по разделу имущества супругов, на выписки по банковскому счету и те обстоятельства, что установлены судом первой инстанции из этих доказательств. Само по себе отсутствие ходатайства о проведении почерковедческой экспертизы подлинности подписи не может означать, что лицо, от имени которого она выполнена, ее признает, равно как и отсутствие ссылок на выдачу долговых расписок под воздействием обмана, насилия, угрозы или стечения тяжелых обстоятельств.Статьи, комментарии, ответы на вопросы: Оспаривание расписки по безденежности

«Заем, кредит, факторинг, вклад и счет: постатейный комментарий к статьям 807 — 860.

15 Гражданского кодекса Российской Федерации»

15 Гражданского кодекса Российской Федерации»(отв. ред. А.Г. Карапетов)

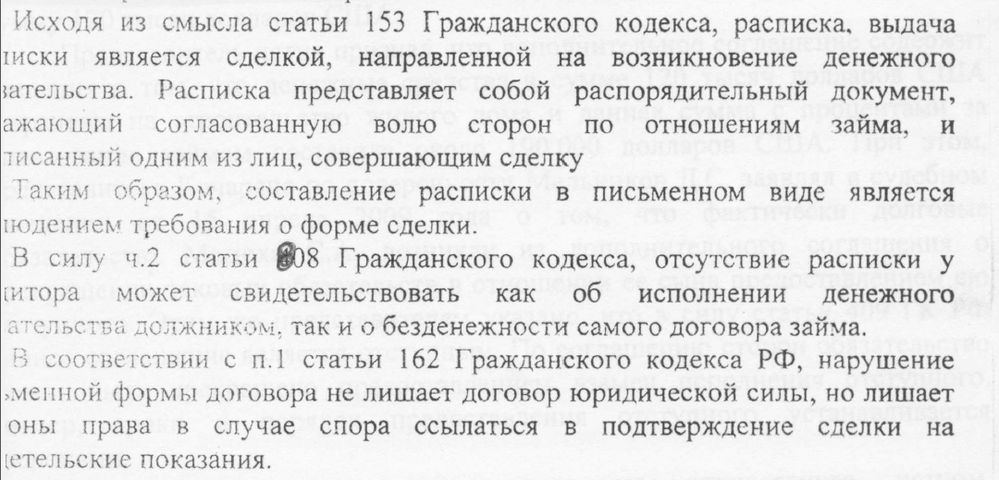

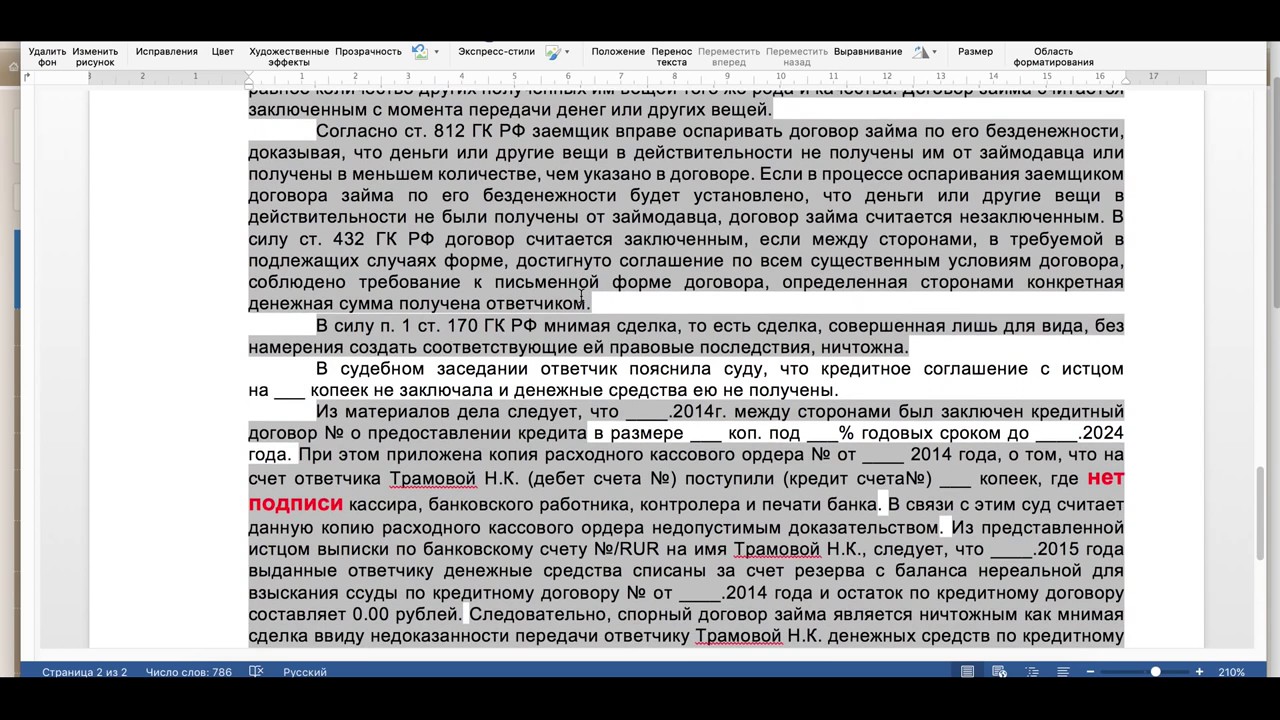

(«М-Логос», 2019)Расписка, подтверждающая передачу суммы займа наличными, безусловно, является ключевым доказательством заключения реального договора займа и возникновения заемного долга. Но, во-первых, она не является единственно возможным доказательством данных обстоятельств: ограничение на свидетельские показания, применимое к большинству договоров займа, не означает, что не могут быть приведены иные допустимые доказательства (например, видео- или аудиозапись). Во-вторых же, наличие расписки не исключает возможность оспаривания займа по безденежности по правилам ст. 812 ГК РФ, так как все доказательства должны оцениваться судом по внутреннему убеждению и комплексно. Безусловно, предъявление суду такой расписки, подпись на которой не оспорена заемщиком, в большинстве случаев будет означать соблюдение заимодавцем стандарта доказывания факта заключения реального договора займа, и при пассивности заемщика должно быть достаточным для признания факта заключения договора доказанным, но заемщик может представить контрдоказательства, которые опровергнут факт предоставления займа.

С учетом правил п. 2 ст. 812 ГК РФ за рядом исключений такими контрдоказательствами не могут быть свидетельские показания, но заемщик может представить иные допустимые доказательства, оспаривая заем по безденежности. Например, это может быть скрыто сделанная аудиозапись разговора с заимодавцем, которая подтвердит, что в реальности деньги передавались на каком-то ином основании или вовсе не передавались (см. Определение СКГД ВС РФ от 27 ноября 2018 г. N 44-КГ18-19). Может апеллировать заемщик и к притворности соответствующей расписки как сделки или ее мнимости, приведя соответствующие допустимые доказательства.

С учетом правил п. 2 ст. 812 ГК РФ за рядом исключений такими контрдоказательствами не могут быть свидетельские показания, но заемщик может представить иные допустимые доказательства, оспаривая заем по безденежности. Например, это может быть скрыто сделанная аудиозапись разговора с заимодавцем, которая подтвердит, что в реальности деньги передавались на каком-то ином основании или вовсе не передавались (см. Определение СКГД ВС РФ от 27 ноября 2018 г. N 44-КГ18-19). Может апеллировать заемщик и к притворности соответствующей расписки как сделки или ее мнимости, приведя соответствующие допустимые доказательства. «Рынок мобильных приложений в России»

(Бычков А.И.)

(«Инфотропик Медиа», 2017)Таким образом, при подготовке стратегии ведения судебного дела необходимо собирать веские доказательства, поскольку разрозненные косвенные доказательства недостаточны для того, чтобы выиграть дело.

В рассматриваемой ситуации с оспариванием расписки по безденежности одних только документов из налоговой инспекции об отсутствии у заимодавца задекларированного дохода недостаточно для того, чтобы признать отсутствие заемных отношений между ним и заемщиком.

В рассматриваемой ситуации с оспариванием расписки по безденежности одних только документов из налоговой инспекции об отсутствии у заимодавца задекларированного дохода недостаточно для того, чтобы признать отсутствие заемных отношений между ним и заемщиком.Оспаривание займа по безденежности

Горелов Николай Витальевич,заместитель председателя суда

Минского района

В исковом заявлении П. указал, что с 2012 по 2019 год неоднократно давал ответчику Г. взаймы денежные средства. Так, в период с мая 2012 года по март 2014 года одолжил 42 000 долларов для строительства дома. Первую часть суммы Г. получил 28.05.2012, последнюю — 26.03.2014, даты получения денег отражал в расписке. Проценты за пользование суммой займа стороны не оговаривали в силу дружеских отношений, однако Г. обещал после продажи дома вернуть сумму займа с бонусом.

В этот же период Г. одолжил у П.

В июле 2019 года по просьбе истца Г. вернул 42 000 долларов по расписке от 28.05.2012, забрав ее оригинал. В августе 2019 года по просьбе Г. истец вновь одолжил ему 42 000 долларов. Г. в расписке обязался вернуть деньги до 05.08.2021. В декабре 2019 года по просьбе Г. истец встретился с ним, дал сфотографировать расписку, написанную в ноябре 2014 года, которая понадобилась ответчику, чтобы показать одному из кредиторов.

После 31.01.2020 Г. долг не вернул, обратился в правоохранительные органы с заявлением о мошенническом завладении распиской на получение денежных средств. В апреле 2020 года П. также обратился в милицию по факту хищения у него ответчиком денежных средств.

Поскольку ответчик не исполнил обязательства по расписке, данной в ноябре 2014 года, истец просит взыскать часть суммы основного долга в размере 2000 долларов по курсу Нацбанка на день исполнения.

Ответчик исковые требования не признал. Пояснил, что с 2012 по 2014 год брал взаймы у истца денежные средства, отмечая их получение в расписке. Общая сумма займа составила 42 000 долларов. Проценты за пользование займом стороны не определяли. Летом 2019 года по просьбе П. ответчик переписал расписку, обязавшись вернуть 42 000 долларов не позднее 05.08.2021. В декабре 2019 года по просьбе П. написал еще одну расписку на получение в период с 2012 по 2014 год 42 000 долларов, указав срок возврата до 31.01.2020. Договаривались, что П. вернет расписку, данную в августе 2019 года. Однако П., получив новую расписку со сроком возврата 42 000 долларов до 31.01.2020, предыдущую расписку со сроком возврата этой же суммы до 05.

Ответчик не оспаривал, что не вернул сумму займа по расписке от 28.05.2012, которую отдал истец взамен новой расписки на эту же сумму со сроком возврата до 05.08.2021. На основании изложенного Г. просил в иске отказать по основаниям безденежности договора займа.

Принимая решение по делу, суд учитывал следующие положения законодательства.

Обязательства должны исполняться надлежащим образом в соответствии с их условиями и требованиями законодательства, а при отсутствии таких условий и требований — в соответствии с обычно предъявляемыми требованиями (ст. 290 ГК).

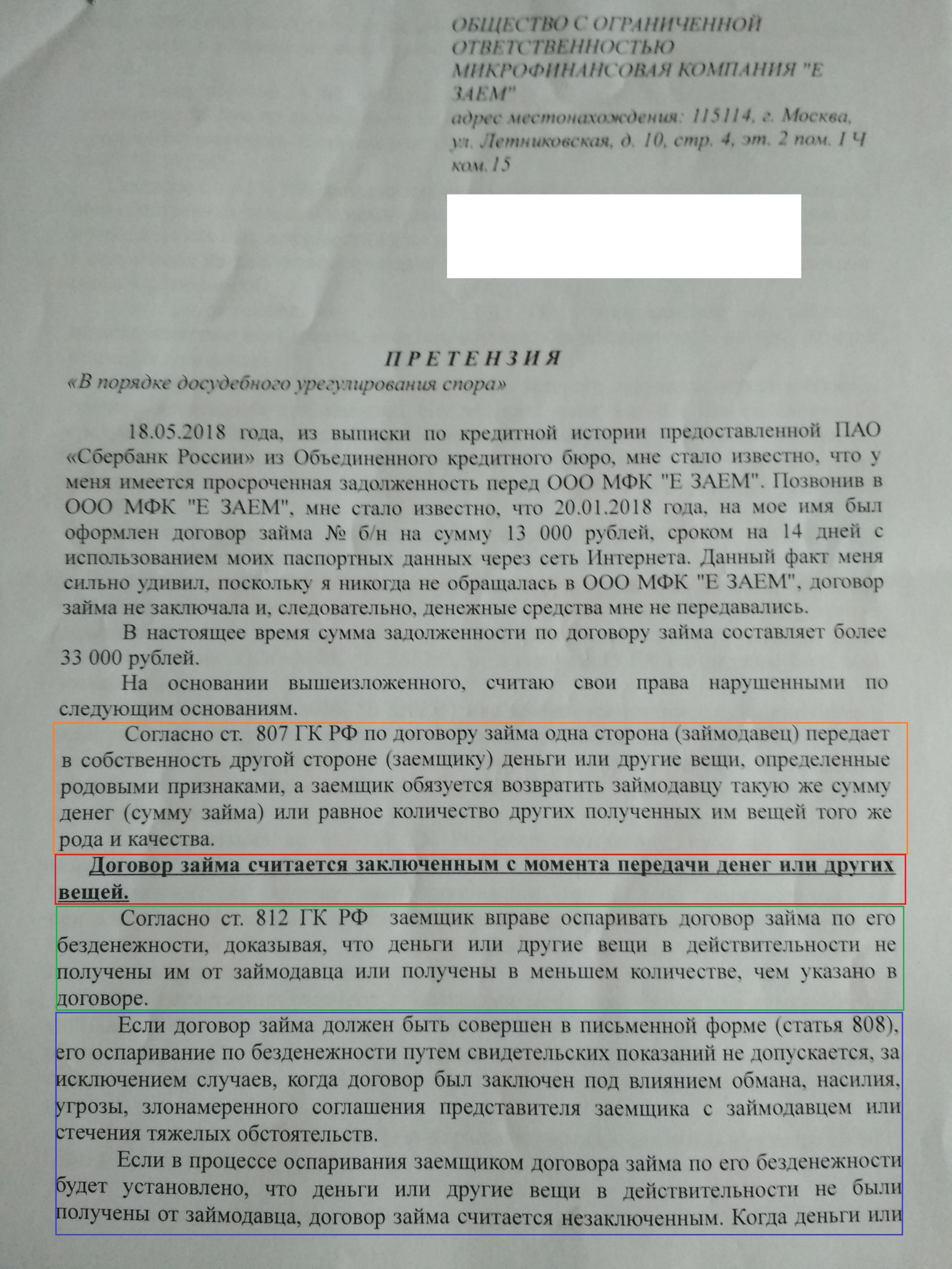

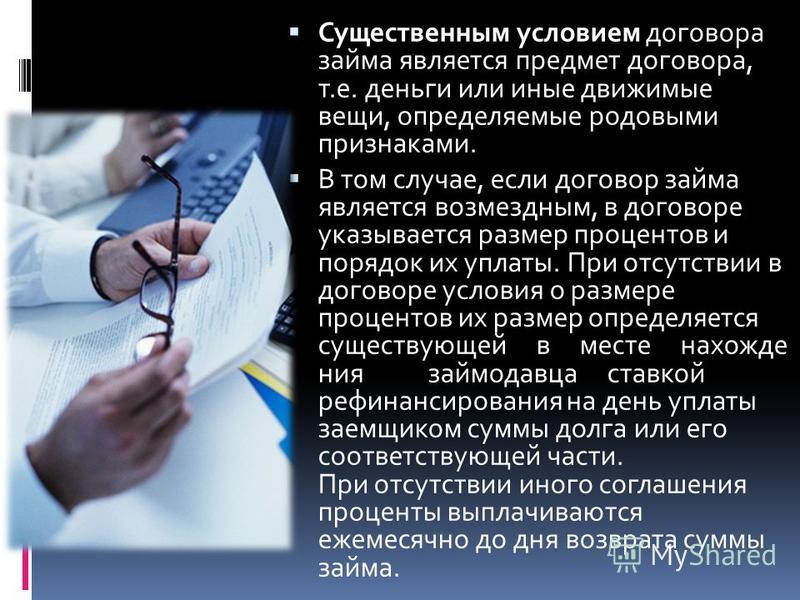

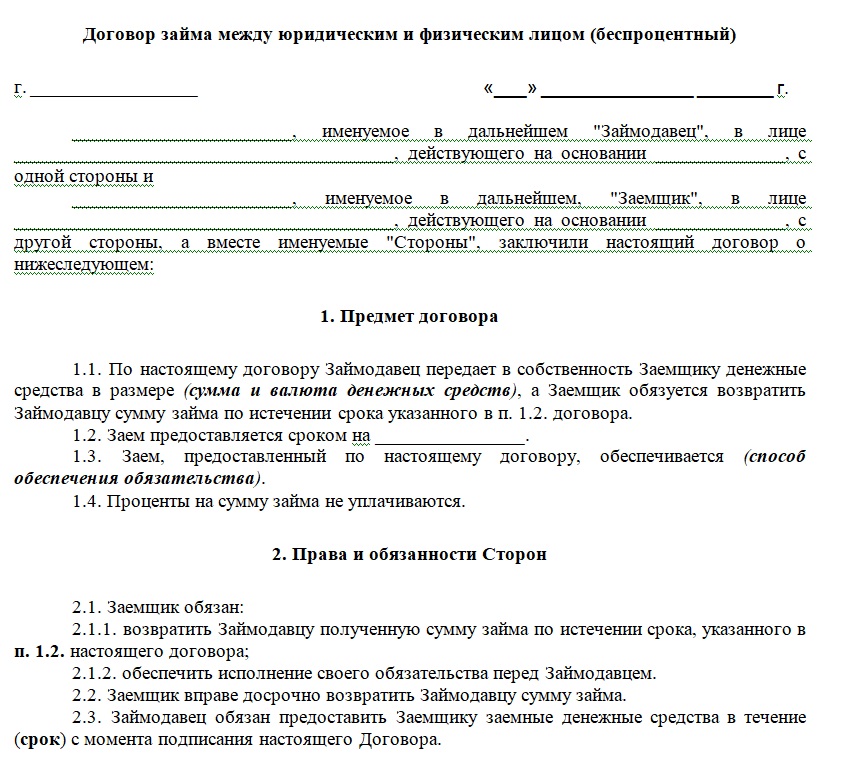

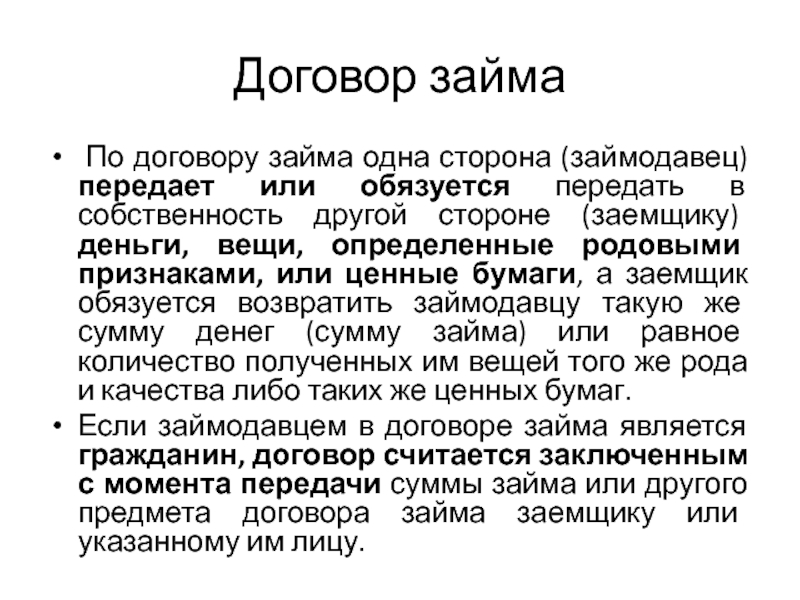

По договору займа одна сторона (заимодавец) передает в собственность другой стороне (заемщику) деньги или другие вещи, определенные родовыми признаками, а заемщик обязуется вернуть такую же сумму или равное количество других полученных вещей того же рода и качества (п. 1 ст. 760 ГК).

1 ст. 760 ГК).

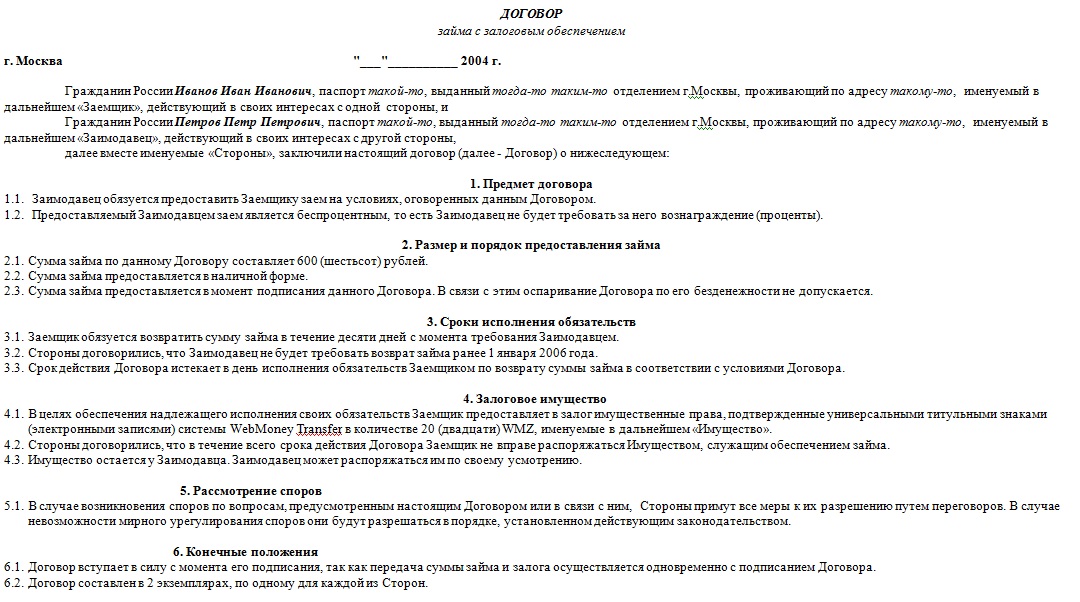

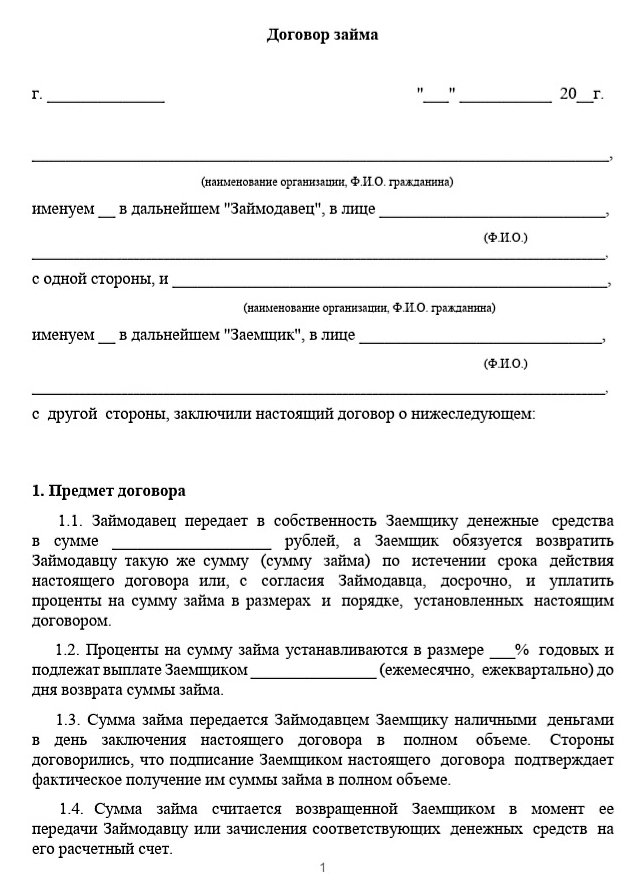

Договор займа считается заключенным с момента передачи денег или других вещей, если иное не устанавливают законодательные акты. Договор займа следует заключать в письменной форме, если его сумма не менее чем в 10 раз превышает размер базовой величины, а когда заимодавцем является юридическое лицо — независимо от суммы.

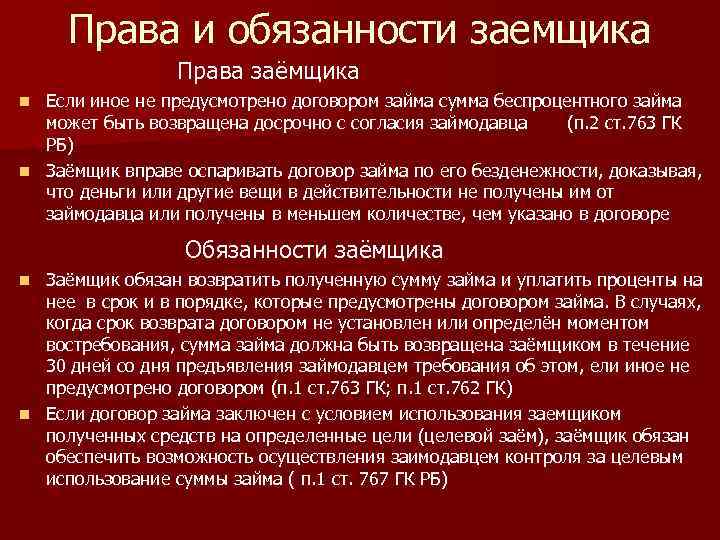

В подтверждение договора займа и его условий заемщик может дать расписку или иной документ, удостоверяющий передачу ему определенной суммы или определенного количества вещей (ст. 761 ГК). Заемщик обязан вернуть заимодавцу полученную сумму в срок и порядке, которые предусматривает договор займа. Если срок возврата договор не устанавливает или определяет моментом востребования, сумму займа следует вернуть в течение 30 дней со дня предъявления требования об этом, если иное не предусматривает договор.

Также, если иное не предусматривает договор, заемщик может вернуть сумму беспроцентного займа досрочно. Сумму, предоставленную под проценты, можно вернуть досрочно с согласия заимодавца.

Если иное не предусматривает договор займа, сумма займа считается возвращенной в момент передачи заимодавцу или зачисления на его банковский счет (ст. 763 ГК).

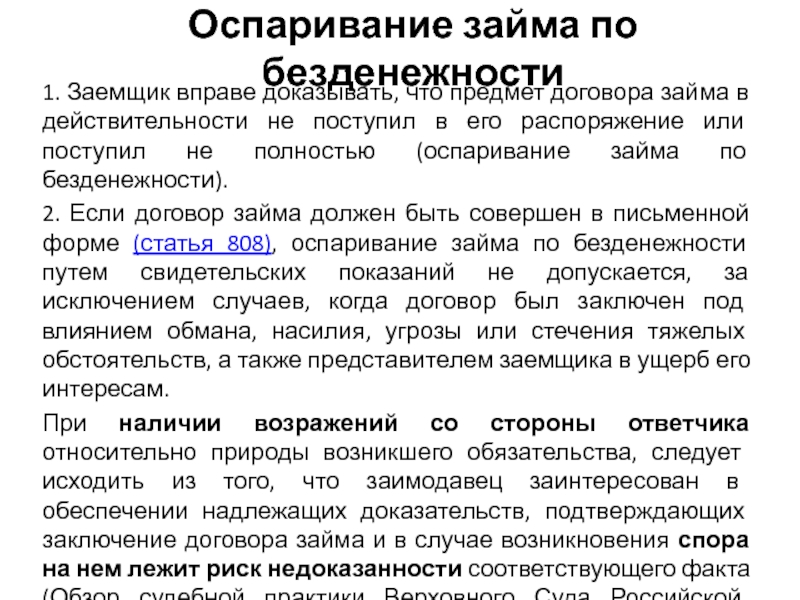

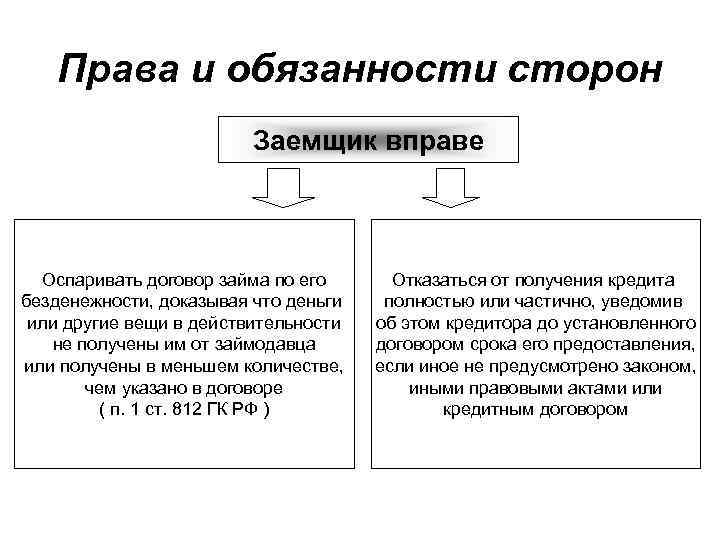

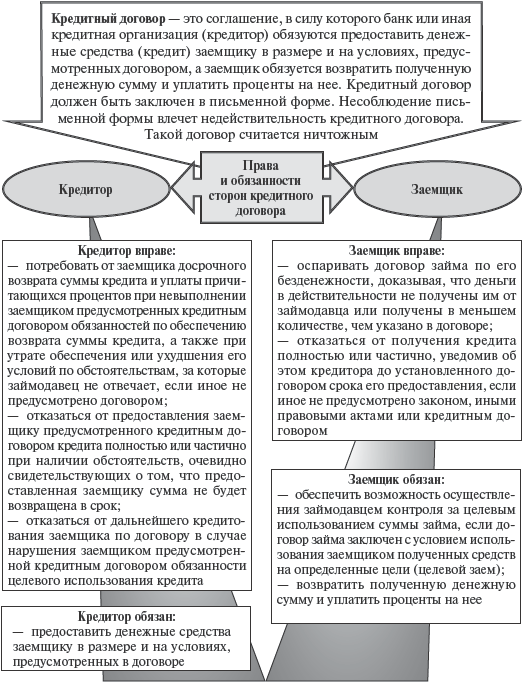

Заемщик вправе оспорить договор займа по безденежности, доказывая, что деньги или другие вещи в действительности не получал или получил в меньшем количестве (п. 1 ст. 765 ГК).

Если договор займа должен иметь письменную форму (ст. 761 ГК), его оспаривание по безденежности путем свидетельских показаний не допускается. Исключение составляют случаи, когда договор стороны заключили под влиянием обмана, насилия, угрозы, злонамеренного соглашения представителя заемщика с заимодавцем или стечения тяжелых обстоятельств. Если в процессе оспаривания договора займа по безденежности выяснится, что деньги или другие вещи заемщик от заимодавца не получал, договор займа считается незаключенным.

Рассматривая спор, суд учитывал, что истец представил суду оригинал собственноручно написанной ответчиком расписки, предусматривающей обязанность в срок до 31. 01.2020 вернуть 42 000 долларов займа.

01.2020 вернуть 42 000 долларов займа.

Ответчик не оспаривал неоднократного получения по расписке от 28.05.2012 денежных средств, общая сумма которых составила 42 000 долларов и которую он истцу не вернул. Не оспаривал ответчик и написание расписки на получение займа в размере 42 000 долларов с возвратом до 31.01.2020. При этом настаивал, что данную расписку написал в декабре 2019 года взамен расписки о возврате в срок до 05.08.2021 такой же суммы. При этом истец обманным путем завладел обеими расписками, предъявив по одной из них иск в суд.

Суд, давая оценку пояснениям сторон, исходил из положений ст. 401 ГК и учитывал буквальное содержание спорного договора займа, а также требования ст. 181 ГПК к средствам доказывания обстоятельств, подлежащих установлению по делу.

Длительный период финансовых взаимоотношений сторон представлял собой неоднократную передачу истцом ответчику беспроцентных займов, получение которых оформляли расписками. Ответчик не представил достаточных, достоверных и допустимых доказательств, которые в силу ст. 181 ГПК могли бы подтвердить позицию о безденежности спорной расписки. Не представил он и доказательств, опровергающих позицию истца о передаче по ней Г. 42 000 долларов в период с 2012 по 2014 год.

181 ГПК могли бы подтвердить позицию о безденежности спорной расписки. Не представил он и доказательств, опровергающих позицию истца о передаче по ней Г. 42 000 долларов в период с 2012 по 2014 год.

В спорном договоре займа, исполненном ответчиком собственноручно, соблюдались все существенные условия сделки, оговаривалась сумма займа, сроки ее возврата.

Из материалов проверок РУВД следовало, что между сторонами сложились гражданско-правовые отношения. П. 22.04.2020 обратился в то же РУВД с заявлением о возбуждении уголовного дела в отношении Г. по факту мошеннического завладения денежными средствами в размере 84 000 долларов в период с 2012 по 2014 год, однако в возбуждении уголовного дела РУВД отказало по аналогичным основаниям.

Пояснения П. об обстоятельствах передачи сумм займа в рамках проводимых проверок были последовательны и неизменны, согласовывались с его пояснениями в судебном заседании.

Ходатайство ответчика о проведении экспертизы давности исполнения текста в экспертном учреждении Российской Федерации суд отклонил. Ответчик не оспаривал собственноручного исполнения спорной расписки и наличия неисполненного обязательства перед П. на указанную в ней сумму. А вопрос оценки доказательств с точки зрения их достаточности для правильного разрешения спора относится к компетенции суда с учетом их совокупности.

Ответчик не оспаривал собственноручного исполнения спорной расписки и наличия неисполненного обязательства перед П. на указанную в ней сумму. А вопрос оценки доказательств с точки зрения их достаточности для правильного разрешения спора относится к компетенции суда с учетом их совокупности.

Читайте этот материал в ilex >>*

*по ссылке Вы попадете в платный контент сервиса ilex

Как признать договор займа недействительным?

Одним из наиболее распространённым видов соглашений является договор займа, в связи с чем вопросы недействительности таких договоров представляют особый интерес как для бизнес-сообщества, так и для граждан. Ниже мы приводим обзор оснований для признания таких договоров недействительными.

- Нарушение порядка оформления передачи денежных средств

Гражданский кодекс РФ предписывает, что договор займа считается заключенным с момента передачи денежных средств (ст. 812 ГК РФ). Это означает, что основанием возникновения заемного обязательства является не только достижение соответствующего соглашения, но и передача объекта займа заемщику. Именно поэтому чаще всего договоры займа оспариваются по основанию их безденежности. Иными словами, если передача денежных средств не имела места, то договор является незаключенным (он не порождает каких-либо юридических последствий для его сторон).

Именно поэтому чаще всего договоры займа оспариваются по основанию их безденежности. Иными словами, если передача денежных средств не имела места, то договор является незаключенным (он не порождает каких-либо юридических последствий для его сторон).

На практике также встречаются случаи, когда договор займа признается недействительным в связи с нарушением порядка оформления передачи денежных средств (Постановление ФАС Восточно-Сибирского округа от 26.05.2011 по делу N А10-2407/2010). О нарушении порядка оформления заемных средств может свидетельствовать, в частности, неотражение названных средств в бухгалтерской и (или) налоговой отчетности контрагентов (например, в кассовых документах сторон договора).

- Заключение договора займа под влиянием существенного заблуждения

Для физических лиц может быть актуально признание договора займа недействительным в связи с тем, что сторона заключила его в условиях существенного заблуждения. Так, заблуждение предполагается достаточно существенным, если: 1) была допущена очевидная описка, опечатка или оговорка, 2) сторона заблуждалась в отношении предмета сделки, 3) сторона заблуждалась в отношении лица, с которым она заключает договор. При этом перечень обстоятельств, заблуждение в отношении которых имеет существенное значение и может являться основанием для признания сделки недействительной, носит примерный характер.

При этом перечень обстоятельств, заблуждение в отношении которых имеет существенное значение и может являться основанием для признания сделки недействительной, носит примерный характер.

- Заключение договора займа органом юридического лица с превышением полномочий, установленных в корпоративных актах организации

Юридическое лицо вправе оспорить договор займа, который был заключен руководителем компании в случае, если названный договор заключен им c превышением полномочий, определенных корпоративным актом организации (уставом). Тем не менее, для оспаривания такого договора необходимо будет доказать, что другая сторона в сделка знала или должна была знать об ограничения полномочий на совершение сделки. Данное обстоятельство входит в предмет доказывания по такого вида спорам.

Последние изменения Гражданского кодекса РФ (ГК РФ) с комментариями — СКБ Контур

Расчеты пройдут по-новому

Законодатели детализировали взаимные права и обязанности владельца счета и банка. С 01.07.2018 при приеме от владельца счета платежного поручения банкам предписано проверять право лица, подписавшего «платежку», на распоряжение деньгами на счете, а также достаточность на нем денег для исполнения поручения. Если денег окажется недостаточно, банк вправе не принимать платежку, если иной порядок не установлен договором с клиентом. Прежде такая платежка банком принималась и исполнялась после поступления денег в соответствии с установленной ст. 855 ГК РФ очередностью.

С 01.07.2018 при приеме от владельца счета платежного поручения банкам предписано проверять право лица, подписавшего «платежку», на распоряжение деньгами на счете, а также достаточность на нем денег для исполнения поручения. Если денег окажется недостаточно, банк вправе не принимать платежку, если иной порядок не установлен договором с клиентом. Прежде такая платежка банком принималась и исполнялась после поступления денег в соответствии с установленной ст. 855 ГК РФ очередностью.

Также теперь банки обязаны подтверждать прием поручения к исполнению, чтобы исключить ситуацию, когда плательщик считает платеж совершенным, хотя его поручение банком не принято. Кроме того, по новым правилам банк должен по собственной инициативе (а не по требованию клиента, как было ранее) информировать плательщика об исполнении поручения в течение суток со дня фактического перечисления денег по платежке.

Добавляйте нормативные документы в «Избранное» в справочно-правовом сервисе для бухгалтера и получайте уведомления об изменениях

Узнать большеИзменился порядок оформления займов

Рассмотрим основные моменты, на которые необходимо обратить внимание в подобных сделках.

Когда появляется договор

По действовавшим до 01.07.2018 правилам стороны могли зафиксировать в договоре займа взаимные права и обязанности, подписать его, но все это не имело юридической силы, пока деньги фактически не были переданы. Получалось, что документ как основание для внесения записей в бухгалтерский и налоговый учет есть, а права и обязанности по нему еще не возникли. А значит, отражать в учете нечего: по такому договору заемщик не мог требовать от займодавца предоставления денег. Именно по этой причине не имели юридической силы «рамочные» договоры займа между организацией и ее участниками (учредителями).

Теперь договор займа считается заключенным с момента передачи денег, только если займодавец — физлицо-гражданин, то есть в отношениях между компанией и кредитующими ее участниками (учредителями) «рамочные» договоры оформлять нет смысла. Если же юрлицо кредитует физлицо, в том числе руководителя, участника, или заключаются сделки между компаниями, теперь допустимо составлять «рамочные» договоры, предусматривающие обязанность займодавца выдать определенную сумму. Такой договор будет действовать уже с момента его подписания обеими сторонами.

Такой договор будет действовать уже с момента его подписания обеими сторонами.

По новым правилам дата заключения договора займа может не совпадать с датой получения денег заемщиком-физлицом. В этом случае НДФЛ по материальной выгоде начисляется с момента фактического получения денег, поскольку матвыгода возникает от экономии на процентах за пользование заемными средствами (ст. 212 НК РФ).

Одновременно установлены и правила отказа от взятых юрлицами на себя обязательств по договорам «займа на будущее». Займодавец вправе не передавать предусмотренную договором «займа на будущее» сумму, если после его подписания обнаружились факты, свидетельствующие, что заем не будет возвращен в срок. Это может быть решение по результатам налоговой проверки заемщика со значительными доначислениями, или арест его счета по инициативе судебных приставов, или инициация процедуры банкротства.

Заемщик также может отказаться от получения займа, который он обязался принять по договору, если в договоре займа прямо не прописан соответствующий запрет. Сделать это можно в течение срока, отведенного договором для выдачи займа, а если такой срок не установлен, то до момента фактической передачи денег.

Сделать это можно в течение срока, отведенного договором для выдачи займа, а если такой срок не установлен, то до момента фактической передачи денег.

Заслон недобросовестным заемщикам

Попутно решена проблема с перечислением суммы займа на счета третьих лиц по указанию заемщика. Раньше подобные действия часто приводили к судебным разбирательствам, так как из ГК РФ следовало, что договор займа предполагает передачу денег именно заемщику. Этим пользовались недобросовестные заемщики, пытаясь оспорить заем по безденежности см., к примеру, постановление Арбитражного суда Волго-Вятского округа от 26.03.2018 № Ф01-547/2018 по делу № А82-746/2017).

В новой редакции ГК РФ законодатели трижды указали, что сумма займа может передаваться третьему лицу по указанию заемщика. И при этом договор будет считаться заключенным с момента передачи денег третьему лицу (если речь идет о договоре, стороной в котором является гражданин, — абз. 2 п. 1 ст. 807 ГК РФ), а сумма займа в таком случае считается переданной именно заемщику (п. 5 ст. 807 ГК РФ). Одновременно в ст. 812 ГК РФ добавлено указание, что при оспаривании займа по безденежности в расчет принимаются также и суммы, переданные по указанию заемщика третьему лицу.

5 ст. 807 ГК РФ). Одновременно в ст. 812 ГК РФ добавлено указание, что при оспаривании займа по безденежности в расчет принимаются также и суммы, переданные по указанию заемщика третьему лицу.

Вексель — больше не заем

Из главы ГК РФ о займе исключили положения о векселе как способе оформления заимствования. Теперь договор займа не может оформляться выдачей векселя. Вексель — отныне исключительно ценная бумага, утратившая свойство долговой расписки (п. 2 ст. 142 ГК РФ). Операции с ним для целей налогообложения рассматриваются как операции с ценными бумагами со всеми вытекающими из этого последствиями. До 01.07.2018 вексель, согласно ст. 815 ГК РФ, признавался разновидностью договора займа. На него распространялись и правила налогообложения заемных средств. В частности, полученные по векселю суммы не включались в доходы, а выплаченные — в расходы.

Как не запутаться в процентах

Законодатели зафиксировали в ГК РФ возможные варианты установления процентов, оставив при этом перечень открытым. Согласно новой редакции п. 2 ст. 809 ГК РФ, можно традиционно установить годовые проценты или сделать ставку «плавающей», привязав ее к какому-либо условию договора (к сроку или сумме займа) либо иной переменной величине (например, ключевой ставке ЦБ РФ). Установить проценты можно и любым другим способом, в том числе в виде фиксированной суммы.

Согласно новой редакции п. 2 ст. 809 ГК РФ, можно традиционно установить годовые проценты или сделать ставку «плавающей», привязав ее к какому-либо условию договора (к сроку или сумме займа) либо иной переменной величине (например, ключевой ставке ЦБ РФ). Установить проценты можно и любым другим способом, в том числе в виде фиксированной суммы.

Если договор займа не содержит соответствующего условия по выплате процентов, то они по умолчанию начисляются, исходя из ключевой ставки, действовавшей в период оформления займа (а не на день возврата, как было в прежней редакции). Кроме того, изменились условия, при которых договор займа, где не установлены проценты, признается беспроцентным, если сумма займа не превышает 100 тыс. ₽ (привязки к МРОТ, как это было ранее, теперь нет) и если заем заключен между ИП. Таким образом, теперь проценты по договору займа не начисляются, если одновременно выполняются три условия:

- В самом договоре займа не установлено, что он является процентным, и не установлен порядок определения платы за заем.

- Сумма займа не более 100 тыс. ₽.

- Стороны займа — физлица (в том числе ИП).

Во всех остальных случаях за пользование займом придется заплатить — либо на тех условиях, что установлены договором, либо по ключевой ставке ЦБ РФ. При этом в новой редакции ГК РФ четко указано, что проценты уплачиваются по день возврата займа включительно.

Что же касается первого дня получения займа, тут по-прежнему существует неопределенность: включать ли его в расчет процентов. Данный момент нужно обязательно фиксировать в договоре. Отметим также, что если стороны не согласовали порядок уплаты процентов, то их, как и прежде, нужно перечислять ежемесячно (п. 3 ст. 809 ГК РФ).

Сравните редакции Гражданского кодекса и других документов в Нормативе и будьте в курсе всех изменений законодательства.

Как быстро посмотреть, что изменилось в документе:

1) в меню слева щелкните по слову «Редакции», 2) затем — по словосочетанию «Показать изменения». 3) отметьте версии, которые хотите сравнить. 4) нажмите кнопку «Сравнить». 5) перемещайтесь по документу с помощью блока «Содержание» или кнопки «Следующее». 6) на специальной панели, которая появляется при наведении на соответствующий абзац, переключайте вид отображения изменений: было/изменения/стало.

3) отметьте версии, которые хотите сравнить. 4) нажмите кнопку «Сравнить». 5) перемещайтесь по документу с помощью блока «Содержание» или кнопки «Следующее». 6) на специальной панели, которая появляется при наведении на соответствующий абзац, переключайте вид отображения изменений: было/изменения/стало.

— так отображается текст, который был добавлен в новой редакции.

— так отображается текст, который в новой редакции удален.

Возврат займа

Основное изменение в этой части закона связано с дополнительной защитой заемщика на случай некредитоспособности банка, в котором открыт счет займодавца. Согласно новой редакции п. 3 ст. 810 ГК РФ, заем считается возвращенным в момент поступления денег в банк, в котором открыт счет заемщика, а не на сам счет заемщика, как это было раньше.

Кроме того, законодатели внесли прямое указание на то, что беспроцентный заем может возвращаться досрочно не только полностью, но и частично, если стороны не согласовали иной порядок в договоре. Процентный же заем, как и прежде, может возвращаться досрочно только с согласия займодавца. Однако в новой редакции п. 2 ст. 810 ГК РФ появилось важное дополнение: данное согласие можно изначально включить в договор займа.

Процентный же заем, как и прежде, может возвращаться досрочно только с согласия займодавца. Однако в новой редакции п. 2 ст. 810 ГК РФ появилось важное дополнение: данное согласие можно изначально включить в договор займа.

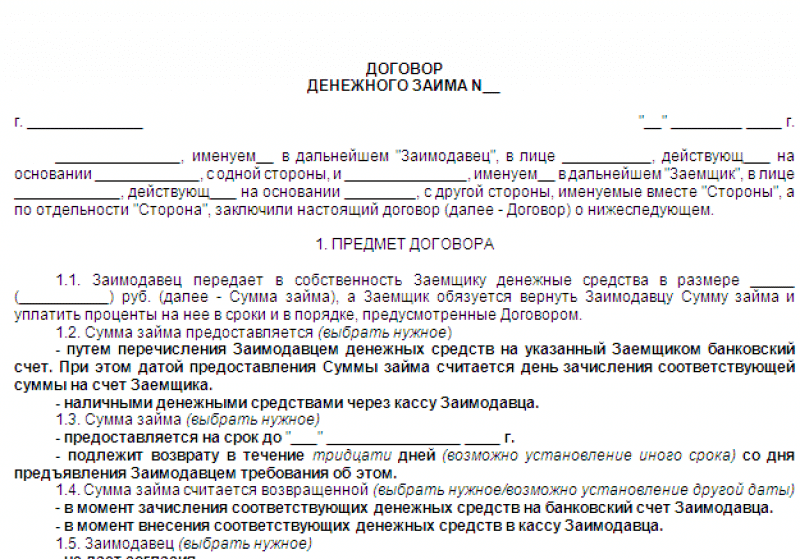

Удостоверить, чтобы вернули: договор займа

Удостоверить, чтобы вернули: договор займа

Почти половина россиян не готовы давать деньги в долг, как отмечают СМИ. Всё потому, что вернуть их бывает крайне сложно. Распространенная причина возникновения проблем с возвратом — отсутствие привычки должным образом оформлять заём. Оформить финансовые обязательства так, чтобы избежать проблем, лучше всего с помощью нотариуса, это подтверждает и судебная практика.

Многие одалживают средства под «честное слово», а потом сталкиваются с тем, что должник это слово не держит. Есть и те, кто фиксирует заём с помощью расписки — инструмента многим привычного, но абсолютно ненадежного. Дело в том, что расписка является подтверждением факта передачи денег, никаких условий такая бумага содержать не может. И если должник не выполнит своих обязательств, то кредитору придется потратить колоссальное количество времени, нервов и денег на судебные разбирательства и гарантий, что они будут успешными, к сожалению, нет.

Дело в том, что расписка является подтверждением факта передачи денег, никаких условий такая бумага содержать не может. И если должник не выполнит своих обязательств, то кредитору придется потратить колоссальное количество времени, нервов и денег на судебные разбирательства и гарантий, что они будут успешными, к сожалению, нет.

Планируя одолжить кому-то денежные средства, лучше подстраховаться и обезопасить себя. Для этого финансовые обязательства кредитора должны быть подтверждены документально. Договор займа возможно заключить в простой письменной форме, то есть без участия нотариуса, однако, как показывает практика, такой вариант имеет очень серьезные недостатки.

Так Артур М. (имя изменено) одолжил крупную сумму своему знакомому. Заём оформили документально — заключили договор займа, где были прописаны сроки возврата, предусмотрены проценты и т.д. Прошел оговоренный в договоре срок, но заемщик возвращать деньги отказался. Многочисленные суды и разбирательства длились долго, недобросовестный должник не просто не желал исполнять обязательства, а еще и заявил, что сути договора не понимал и вообще, его вынудили подписать соглашение под давлением. В итоге поиск правды тянется уже шестой год.

В итоге поиск правды тянется уже шестой год.

Наиболее надежный вариант, которые защищает обе стороны сделки от неприятных последствий, это нотариально удостоверенный договор займа, в котором детально прописываются все условия до мельчайших подробностей: проценты, под которые выдаются средства, место и срок возврата, условия возврата, график погашения долга.

Если бы Артур М. изначально выбрал такой вариант соглашения, проблем можно было бы избежать. Дело в том, что все факты, которые нотариус включает в удостоверяемый договор, обладают повышенной доказательной силой и не требуют дополнительного доказывания в суде. То есть для суда нотариально удостоверенный договор займа будет весомым аргументом, который подтверждает и тот факт, что должник обязался вернуть деньги в определенный срок, и факт, что он получил деньги именно на тех условиях, которые прописаны в договоре. Ведь перед тем, как совершить нотариальное действие, нотариус досконально изучает представленные ему документы, проверят волю сторон, убеждается, что и займодавец, и заемщик четко понимают последствия, которые возникнут после подписания договора, что особенно важно для недопущения ситуаций, подобных той, в которой оказался Артур М. Более того, существует возможность провести видеофиксацию нотариального действия. Всё в комплексе не оставляет должнику шансов заявить, что он не знал, какой документ подписывает, не понимал сути договора, был введен в заблуждение или находился под давлением.

Более того, существует возможность провести видеофиксацию нотариального действия. Всё в комплексе не оставляет должнику шансов заявить, что он не знал, какой документ подписывает, не понимал сути договора, был введен в заблуждение или находился под давлением.

Еще одно преимущество, которое дает нотариально удостоверенный договор займа — возможность воспользоваться процедурой внесудебного взыскания долгов с помощью исполнительной надписи нотариуса. Если условия договора нарушены, кредитору необходимо уведомить неплательщика о намерении решить вопрос возврата денег посредством исполнительной надписи. Когда с момента уведомления должника пройдут две недели, кредитор вправе обратиться в любую нотариальную контору и предъявить нотариусу необходимый для совершения исполнительной надписи пакет документов: оригинал договора, по которому возник долг, расчет задолженности и подтверждение уведомления должника (это может быть, к примеру, почтовая квитанция).

Нотариус проверит все документы и выдаст копию предъявленного договора с исполнительной надписью, а также его оригинал с отметкой о её совершении. После этого можно будет напрямую обратиться сразу к судебным приставам, либо в банк, если кредитору известно, где находятся счета должника. За 2020 год россияне 1398 раз обратились за совершением исполнительной надписи на основании нотариально удостоверенных сделок, устанавливающих денежные обязательства или обязательства по передаче имущества, к которым относятся договоры займа. На основании исполнительной надписи нотариуса, как и на основании решения суда, приставы могут описать имущество, арестовать счета должника, ограничить ему выезд за границу и применить другие законные меры воздействия, чтобы осуществить возврат долга.

После этого можно будет напрямую обратиться сразу к судебным приставам, либо в банк, если кредитору известно, где находятся счета должника. За 2020 год россияне 1398 раз обратились за совершением исполнительной надписи на основании нотариально удостоверенных сделок, устанавливающих денежные обязательства или обязательства по передаче имущества, к которым относятся договоры займа. На основании исполнительной надписи нотариуса, как и на основании решения суда, приставы могут описать имущество, арестовать счета должника, ограничить ему выезд за границу и применить другие законные меры воздействия, чтобы осуществить возврат долга.

3 распространенные проблемы с кредитом и что вы можете сделать, чтобы их исправить

Ваша кредитная история может определить, можете ли вы получить ссуду и даже где вы живете или работаете. Кредитный рейтинг строится на основе вашей кредитной истории и может определить, сколько вы платите, чтобы занять деньги на машину или дом. Тем не менее, многие люди не знают, с чего начать, когда речь идет о создании, улучшении или защите своей кредитной истории. Три распространенные проблемы с кредитами:

Тем не менее, многие люди не знают, с чего начать, когда речь идет о создании, улучшении или защите своей кредитной истории. Три распространенные проблемы с кредитами:

- Отсутствие достаточной кредитной истории

- Отказ в выдаче кредита

- Мошенничество и кража личных данных

Ниже приведены несколько советов по решению этих проблем.

1. Отсутствие достаточной кредитной истории

Многие люди могут не знать, что отсутствие кредитной истории или ее ограниченная кредитная история могут создать проблемы, подобные отрицательной информации в вашей кредитной истории. Если у вас в настоящее время нет кредитной истории, вы не одиноки. Каждый десятый взрослый человек испытывает «кредитную невидимость», что означает, что у него нет кредитной истории в одной из трех общенациональных кредитных компаний. Многие люди не имеют достаточной кредитной истории, иногда называемой «тонкой» кредитной историей, чтобы получить кредитный рейтинг. Людям с тонкой кредитной историей или без нее может быть сложно подать заявку на ссуду или снять квартиру.

Людям с тонкой кредитной историей или без нее может быть сложно подать заявку на ссуду или снять квартиру.

Что вы можете сделать:

Примите меры для ответственного построения вашей кредитной истории. Существует ряд продуктов, которые считаются полезными при создании или восстановлении кредитных историй, и они дают вам возможность попрактиковаться в своевременной оплате, о которой сообщается компаниям, составляющим кредитную отчетность. Это могут быть обеспеченные кредитные карты, ссуды для кредитных организаций или кредитные карты розничных магазинов.

Воспользуйтесь нашим контрольным списком для получения кредита на строительство, чтобы узнать больше об этих и других способах создания своей кредитной истории.

2. Отклонение заявки на получение кредита

Если вам было отказано в заявке на получение ссуды или кредитной линии, вы можете предпринять шаги, чтобы улучшить свой кредитный рейтинг или оспорить неточную информацию в своем кредитном отчете.

Что вы можете сделать:

- Узнайте, почему ваше заявление было отклонено. Если кредитор отклоняет вашу заявку, он должен в соответствии с Законом о равных возможностях кредита (ECOA) сообщить вам, почему ваша заявка была отклонена, или сообщить вам, что вы имеете право узнать причины, если попросите в течение 60 дней.

- Просмотрите свои кредитные отчеты. Убедитесь, что информация в ваших кредитных отчетах верна. Если вы обнаружите ошибки, примите меры по их исправлению.

- Улучшите свою кредитную историю с помощью нескольких передовых методов, таких как своевременная оплата счетов и ограничение использования кредита до не более трети вашего кредитного лимита.

3. Мошенничество или кража личных данных

Кража личных данных происходит, когда кто-то без полномочий использует ваше имя, номер социального страхования, дату рождения или другую идентифицирующую информацию для совершения мошенничества.

Что вы можете сделать:

Если вы считаете, что стали жертвой мошенничества или кражи личных данных, вы можете предпринять несколько шагов, чтобы защитить свою личную информацию от неправомерного использования. Эти шаги включают в себя:

Эти шаги включают в себя:

- Ежегодный просмотр ваших кредитных отчетов, чтобы убедиться, что они содержат только информацию о вас

- Немедленное сообщение любой неточной или подозрительной информации в ваших кредитных отчетах

- Размещение предупреждения о мошенничестве или замораживания безопасности в ваших кредитных отчетах

- Рассмотрите возможность подписки на услуги мониторинга личности или кредитного мониторинга.Некоторые из этих услуг бесплатны, а другие стоят денег. Если вы подумываете об этих услугах, имейте в виду, что существуют и другие бесплатные и недорогие услуги для защиты потребителей, включая замораживание безопасности или предупреждение о мошенничестве. Если вы планируете подписаться на услуги по учету личности или кредитному мониторингу, убедитесь, что вы полностью понимаете условия, касающиеся пробных периодов, сборов, требований отмены и других условий, чтобы не столкнуться с неожиданными сборами, сборами или другими ограничениями. .

.

.Если вы пострадали от утечки данных Equifax, у нас есть дополнительная информация о шагах, которые вы можете предпринять, чтобы отреагировать, когда ваша личная информация раскрывается в результате утечки данных.

Следующие шаги

Создание или восстановление кредита потребует времени и планирования. Вышеуказанные шаги могут помочь вам в вашем путешествии.

Если вам нужна дополнительная помощь, подумайте о том, чтобы поговорить с кредитным консультантом. Большинство авторитетных кредитных консультационных организаций предоставляют бесплатные учебные материалы и семинары, хотя некоторые этого не делают.Увеличение или улучшение вашей кредитной истории не произойдет в одночасье. Любой, кто утверждает, что может сделать это за вас, может вас обмануть.

Чтобы узнать больше о кредитных отчетах и рейтингах, ознакомьтесь с нашими советами и часто задаваемыми вопросами.

20-дневный денежный вызов: как создать свое финансовое будущее

Просто вступить во взрослую жизнь и понять финансовые реалии, которые ждут вас? Или выполнить пандемическое обещание перезагрузить те, которые у вас уже есть? Сейчас самое подходящее время, чтобы разобраться с ними, и хорошая новость в том, что мы здесь, чтобы помочь.

Мы знаем, что ваша финансовая жизнь часто кажется намного сложнее, чем должна быть. Найти умственное и бюджетное пространство, чтобы начать экономить деньги, когда, например, вы просматриваете приличную часть студенческой задолженности, может оказаться непосильной задачей. Или, может быть, вы нашли работу с приличной зарплатой, но не знаете, как оптимизировать свои финансы или какие приоритеты сделать.

Ситуация у всех разная, но есть определенные основы, которые применимы ко всем нам. Итак, мы выбрали 20 действительно важных уроков, связанных с деньгами, в сочетании с простыми задачами, которые вы должны выполнить.Подпишитесь на 20-дневный денежный конкурс, и мы будем отправлять вам их день за днем бесплатными небольшими кусочками. У нас есть немного банковского дела, немного инвестиций, помощь в виде студенческой ссуды и другое управление долгом — и кредит, так что вы можете с уверенностью брать ссуды, если вам нужно. (Обратите внимание, что вы можете принять участие в испытании, когда захотите. )

)

Почему именно сейчас? Если вы относительно новичок во взрослой жизни или в рабочем мире, чем раньше вы освоите основы, тем лучше вы почувствуете себя. Мы были там — и проверяли все 20 дней этого совета лично за десять с лишним лет, когда писали о деньгах для The New York Times.

Мы также хотим дать несколько обещаний — и несколько предложений — чтобы начать работу.

1. Ни стыда, ни вины. Не понимаете, как инвестировать? Есть еще миллионы таких, как вы. Получил долг? Так же поступают две трети всех выпускников колледжей. Если вы здесь, вы уже впереди всех.

2. Мы будем краткими. Всего две минуты чтения каждый день и достаточно быстрое задание, которое вы сможете выполнить, когда закончите. Или нет! Нет ничего плохого в том, чтобы прочитать эти депеши и сохранить их для какого-нибудь грандиозного финансового оздоровительного дня в будущем, когда вы отметите десятки задач из своего списка — или отложите в сторону некоторые из тех, которые еще не применимы, но будут меньше линия.

3. Жаргон — враг. Мы пытаемся говорить здесь на простом английском, как мы обращаемся к брату или сестре по работе или к друзьям по работе, которые часто (на самом деле, довольно часто) подходят к нам, чтобы выразить ту или иную глубокую замешательство.

4. Совместное использование — это забота. Денежные клубы, как и книжные, это вещь. Почему бы не сформировать специальную группу из друзей или коллег, чтобы вместе решать эти или другие задачи, о которых вы мечтаете? И непременно разошлите это всем, кого вы знаете, кому нужна помощь, чтобы сделать свою финансовую жизнь более организованной.(Родители взрослых детей, мы говорим с вами.)

5. Представьте себе финал. Вы, наверное, уже это знаете — проблеск радости, ощутимое облегчение, которое приходит от того, что вас хорошо отсортировали, когда вы вовремя оплатили счета и есть деньги в банке. А теперь представьте, что это будет стоить 20 дней — или что вы можете сделать. Мы гарантируем чувство удовлетворения, если вы выдержите хотя бы половину этого.

ОК? В ПОРЯДКЕ. Поговорим с тобой завтра.

Рон Либер ведет обозреватель Your Money с 2008 года и является автором или соавтором пяти книг, в том числе «Цена, которую вы платите за колледж» и «Противоположность испорченному.Тара Сигел Бернард — корреспондент The New York Times по личным финансам.

6 финансовых проблем, с которыми сталкиваются молодые предприниматели

Начать новый бизнес всегда сложно, независимо от того, сколько вам лет.

Предприниматели всех возрастов должны противостоять негативу со стороны друзей и членов семьи из лучших побуждений, которые думают, что они обанкротятся, если будут следовать своей деловой мечте. Есть также дополнительное бремя неуверенности в себе и страха, что скептики будут правы.Следование своей мечте об открытии собственного дела требует много сил и решимости.

Наряду со всем этим молодым предпринимателям приходится сталкиваться с некоторыми конкретными финансовыми проблемами, которые не так часто затрагивают пожилых бизнесменов. Вот шесть проблем, с которыми сталкиваются молодые предприниматели, о которых вы, возможно, не задумывались.

Вот шесть проблем, с которыми сталкиваются молодые предприниматели, о которых вы, возможно, не задумывались.

Каждая новая бизнес-идея, независимо от того, касается ли она продуктов или услуг, требует одного жизненно важного элемента: денег. Могут пройти годы, прежде чем новый бизнес начнет приносить прибыль, но это не значит, что он не будет успешным.Каждому предпринимателю необходимо начать с определенной суммы начального капитала для оплаты расходов на найм персонала, аренду помещений, покупку или аренду оборудования, маркетинг и т. Д.

Предприниматели среднего и старшего возраста часто накопили некоторую экономию, которая они могут действовать на самых ранних стадиях. Напротив, молодые предприниматели только начинают зарабатывать. У них не только нет сбережений, но и они часто выплачивают студенческие ссуды. У них нет ни одного кладбища, чтобы использовать их в качестве средств на случай чрезвычайной ситуации.

Меньше сетевых контактов

Когда вы начинаете бизнес, когда вам 20 или 30 лет, большинство ваших одноклассников и друзей по колледжу еще только начинают. У вас еще нет сети связей на высоких постах или контактов с успешными работниками, которые хотели бы инвестировать в вашу бизнес-идею только потому, что они верят в вас.

Когда вы ищете варианты финансирования, вам также не хватает хороших связей, которые могли бы предложить ваш зарождающийся бизнес знакомому венчурному капиталисту или который мог бы послужить ценным ориентиром в вашей охоте за финансированием.

Из-за меньшего количества установленных связей в деловом мире у молодых предпринимателей также отсутствует естественный способ продвижения своих товаров или услуг. Для того, чтобы ваш бизнес стал известен без поддержки уважаемых бизнесменов, может потребоваться больше времени, а это значит, что для получения прибыли может потребоваться больше времени.

В целом, чем вы старше, тем лучше ваша кредитная история. У пожилых предпринимателей, как правило, было время, чтобы получить солидный и высокий кредитный рейтинг. Их юношеские ошибки давно исчезли из их кредитных отчетов.

Но молодые предприниматели не в такой ситуации. Все их глупые финансовые ошибки по-прежнему очень заметны в их кредитных отчетах, из-за чего компании, выпускающие кредитные карты, и кредитные компании в одинаковой степени отказывают им в финансировании или предлагают только очень высокие ставки.

Иногда у молодых предпринимателей действительно плохая кредитная история только потому, что они еще молоды. Если вы впервые получили собственную кредитную карту всего несколько лет назад, возможно, вы еще не накопили достаточно кредитной истории, чтобы показать хороший кредитный рейтинг.Обратите внимание, что существуют кредитные карты для заемщиков с справедливой кредитной историей, которые могут быть полезны молодым предпринимателям.

Молодежь может обладать энергией, но по мере того, как вы становитесь старше, вас начинают рассматривать как более мудрых и ответственных. Это преимущество, когда вам нужно убедить инвесторов в том, что вы подвергаетесь разумному финансовому риску. Молодые предприниматели могут обнаружить, что некоторые менеджеры банков и инвесторы очень неохотно доверяют им ссуду или венчурное финансирование просто потому, что они думают, что они слишком молоды.

Молодые предприниматели могут обнаружить, что некоторые менеджеры банков и инвесторы очень неохотно доверяют им ссуду или венчурное финансирование просто потому, что они думают, что они слишком молоды.

Никому не нравится ощущение того, что у вас есть деньги, но когда вы становитесь старше, вы понимаете, что некоторые долги могут быть положительными, в зависимости от ссуды и ее цели. Краткосрочный бизнес-заем, полученный при тщательном планировании графиков погашения и с правильной годовой процентной ставкой, может стать отличным способом справиться с начальным капиталом или проблемами с движением денежных средств на раннем этапе.

Однако молодые предприниматели часто все еще нервничают или даже боятся залезть в долги. Для многих молодых предпринимателей проблема заключается не в том, чтобы бояться долга, а в том, чтобы его слишком много.Многие люди, которые начинают бизнес в возрасте от 20 до 30 лет, все еще выплачивают задолженность по студенческой ссуде, а также имеют ипотечный кредит и / или автокредит, который нужно выплатить. Добавление бизнес-кредита к этому может быть слишком сложной задачей.

Добавление бизнес-кредита к этому может быть слишком сложной задачей.

У пожилых предпринимателей часто уже есть какой-то пенсионный фонд и пенсия, к которым они могут прибегнуть, если их бизнес потерпит крах. Молодые предприниматели могут изо всех сил пытаться собрать деньги для своего стартапа, в то же время, когда они хотят наладить отношения и, возможно, создать семью.Отсутствие финансовой защиты может сильно беспокоить молодых предпринимателей.

Хотя молодым предпринимателям приходится сталкиваться с уникальными проблемами, которые не затрагивают пожилых предпринимателей, у них также есть энергия и свежий взгляд на вещи, которые приносят уникальные преимущества, позволяющие им добиться успеха.

Мнения, выраженные здесь обозревателями Inc.com, являются их собственными, а не мнениями Inc.com.

10 основных финансовых проблем малого бизнеса и способы их решения

Поддержание малого бизнеса не для слабонервных. По данным Торговой палаты США, 80% компаний с менее чем 500 сотрудниками проходят год 1, но только 70% продолжают работать в конце второго года. К тому времени, когда они достигнут пятилетней отметки, только половина малых компаний все еще работает.

По данным Торговой палаты США, 80% компаний с менее чем 500 сотрудниками проходят год 1, но только 70% продолжают работать в конце второго года. К тому времени, когда они достигнут пятилетней отметки, только половина малых компаний все еще работает.

К счастью, эта отрезвляющая статистика не мешает американцам реализовать свои предпринимательские мечты: по состоянию на 2018 год в Соединенных Штатах действовало 30,2 миллиона малых предприятий.

Из тех владельцев малого бизнеса, которые закрылись, почти половина указали на нехватку средств.Проще говоря, им не поступало достаточно денег, чтобы платить сотрудникам или покрывать другие расходы. В этой статье мы рассмотрим 10 основных финансовых проблем, с которыми обычно сталкиваются малые предприятия, и покажем, как их преодолевать и преодолевать трудности.

10 главных финансовых проблем для малого бизнеса

Вот основные финансовые проблемы, с которыми сталкиваются малые предприятия, и несколько советов, как справиться. Цель: поддерживать платежеспособность, прибыльность и продуктивность вашей компании.

Цель: поддерживать платежеспособность, прибыльность и продуктивность вашей компании.

Каковы самые большие проблемы для малого бизнеса?

- Ограниченный или непоследовательный денежный поток

- Без бюджета

- Отсутствие подготовки к непредвиденным расходам

- Не привлекает достаточно капитала

- Слишком большой долг

- Пренебрежение необходимыми отчетами

- Плохое соблюдение налоговых требований

- Несвоевременная оплата счетов

- Совмещение деловых и личных финансов

- Плохая маркетинговая тактика

Ограниченный или непоследовательный денежный поток

Большинство компаний испытывают трудности с управлением денежным потоком. От простого эффективного выставления счетов, чтобы вы вносили достаточно, чтобы покрыть ежемесячные счета, до накопления денежных средств для инвестирования в рост, ликвидность — это постоянная проблема.

От простого эффективного выставления счетов, чтобы вы вносили достаточно, чтобы покрыть ежемесячные счета, до накопления денежных средств для инвестирования в рост, ликвидность — это постоянная проблема.

Советы по управлению дебиторской и кредиторской задолженностью

| Дебиторская задолженность | Кредиторская задолженность |

|---|---|

| Предложите оплату со скидкой в обмен на более быстрые платежи | Проверьте контракты, чтобы убедиться, что ваша компания не платит поставщикам раньше |

| Взаимодействуйте с потребителями, чтобы помочь предотвратить просрочку платежей, споры или невыполнение обязательств | Отображение критически важных для вашего бизнеса поставщиков для определения приоритета платежа |

| Своевременно отправляйте подробные счета и упреждающие напоминания | Проверить возможности дисконтирования у поставщиков |

| Убедитесь в отсутствии препятствий для оплаты, таких как ошибки в счетах или задержка выставления счетов | Общайтесь, чтобы понять, какие поставщики могут подвергаться риску и какие поставщики могут потенциально продлить сроки |

| Расставьте приоритеты для клиентов с большими остатками в процессе инкассации | Обеспечение эффективности систем и процессов во избежание задержек и ошибок |

Убедитесь, что ваша платежная система работает и удобна. Лучше всего работает онлайн с несколькими вариантами оплаты Лучше всего работает онлайн с несколькими вариантами оплаты | Убедитесь, что оплата осуществляется согласованным способом оплаты |

| Определить еженедельные цели сбора денежных средств | По возможности рассчитывайте условия платежа, исходя из даты получения счета-фактуры, а не из даты счета-фактуры |

Денежный поток 101 включает балансирование кредиторской и дебиторской задолженности.Максимизируя цикл конвертации наличных в наличные, компании обеспечивают доступ к капиталу.

Помимо этих основ, компаниям следует разрабатывать прогнозы денежных потоков на основе прошлых результатов и текущих условий. Всегда учитывайте непредвиденные обстоятельства — изменения в отрасли, экономические спады, смену клиентов — и используйте «а что, если?» сценарии для разработки реалистичного финансового плана. Фактически, планирование сценариев стоит во главе списков дел многих компаний, чтобы избежать неподготовленной ситуации, в которой оказались многие из них, когда разразилась пандемия.

Фактически, планирование сценариев стоит во главе списков дел многих компаний, чтобы избежать неподготовленной ситуации, в которой оказались многие из них, когда разразилась пандемия.

Для компаний, предоставляющих клиентам условия кредитования, главные способы улучшить денежный поток включают установление четких условий оплаты, эффективное выставление счетов, предложение скидок при досрочном погашении и упрощение для клиентов процесса оплаты вам.

В совокупности эти стратегии максимизируют ликвидность.

Без бюджета

Если вы ведете свой бизнес прямо в штанах, просто надеясь, что в банке будет достаточно средств для оплаты счетов в конце месяца, вам не понадобится много времени, чтобы закончить с большим объемом долга и финансовых средств. обязанности, с которыми вы можете справиться.

Наш совет: разрабатывайте и придерживайтесь бюджета. Это не только поможет вам планировать будущее, но и даст вам инструмент для анализа расходов и возможность быстро изменить направление, когда это необходимо.

Это не только поможет вам планировать будущее, но и даст вам инструмент для анализа расходов и возможность быстро изменить направление, когда это необходимо.

Регулярно обновляйте свой бюджет, чтобы он отражал текущие обстоятельства, и используйте его для принятия правильных бизнес-решений. Бюджет должен быть живым документом, а не чем-то, что вы пишете, а затем бросаете в виртуальный (или буквальный) ящик.

На самом деле, гибкое бюджетирование — популярный тренд среди предпринимателей.

Статическое и гибкое бюджетирование

| Статический | гибкий |

|---|---|

Остается неизменным, даже если есть существенные изменения по сравнению с предположениями, сделанными во время планирования. | Корректирует на основе изменений допущений, используемых в процессе планирования. |

Как минимум, каждый бюджет малого бизнеса должен включать следующие пять элементов:

Мы также рекомендуем сэкономить на непредвиденных обстоятельствах.

Отсутствие подготовки к непредвиденным расходам

Непредвиденные расходы могут сорвать самые лучшие планы любого малого бизнеса.Наличие специальной учетной записи, на которой вы создаете фонд на черный день, даст вашему бизнесу денежный резерв, который поможет вам пережить трудные времена — или поможет вам расти, когда придет время.

Вот как это работает: в хорошие времена вкладывайте в учетную запись все, что вы можете, и дайте ей расти со временем. Вы также можете настроить автоматические переводы с текущего текущего счета предприятия на его сберегательный счет, чтобы вам не приходилось делать это вручную; деньги будут доступны, если вам нужно их вернуть.

Вы также можете настроить автоматические переводы с текущего текущего счета предприятия на его сберегательный счет, чтобы вам не приходилось делать это вручную; деньги будут доступны, если вам нужно их вернуть.

Одним из преимуществ фонда на черный день является то, что он может помочь вам минимизировать долг, тем самым уменьшая процентные расходы. Это подводит нас к следующей задаче.

Недостаточный капитал

Согласно отчету Nav’s Small Business American Dream Gap Report, каждому пятому владельцу бизнеса, подавшему заявку на финансирование в течение предыдущих пяти лет, было отказано, и 82% всех опрошенных владельцев бизнеса не знали, как интерпретировать кредитные рейтинги своих компаний.Исследование также показывает, что люди, которые лучше понимают кредитные рейтинги своего бизнеса, имеют на 41% больше шансов получить одобрение на получение ссуды.

Как мы обсуждаем в нашей статье об определении стоимости, существует пять основных способов привлечения капитала:

- Венчурное финансирование для молодых компаний с сильным потенциалом роста.

- Частный капитал для тех, кто готов отдать часть компании в обмен на наличные сейчас.

- кредитов, обеспеченных SBA. Получить их сегодня несколько легче, чем год назад, но суммы ссуд, как правило, небольшие.

- Банковские кредиты без государственной поддержки. Как всегда, сильно зависит от хорошего залога и стабильного растущего дохода. Кроме того, в малом бизнесе, вероятно, зависит от вашего личного кредита. Ваш дом может быть частью залога.

- Друзья и семья и личные сбережения — наиболее популярные варианты, основанные на данных Бюро статистики труда.

Нехватка оборотных средств — проблема для компаний любого размера, но она может быть особенно пагубной для небольших предприятий с меньшими ресурсами. Хотя наличие наличных денег каждый месяц для оплаты счетов — а некоторые еще остаются — это хорошо, недостаток капитала может помешать малому бизнесу нанимать сотрудников, расширяться на дополнительные рынки и исследовать новые возможности.

Как повысить ваши шансы на получение ссуды, привлечение инвестора или иным образом доступ к капиталу?

- Имейте письменный бизнес-план и, возможно, презентацию.

- Работайте над улучшением своего кредитного рейтинга.

- Убедитесь, что ваш денежный поток, отчеты о прибылях и убытках и баланс обновлены, доступны и доступны для аудита.

Имея автоматизированную платформу финансового управления, вы можете легко создавать эти отчеты и иметь готовые к представлению, когда их попросит инвестор или банкир.

Слишком большой долг

Предприниматели по праву гордятся тем, что проложили себе путь к успеху, поэтому владельцы бизнеса нередко берут в долг для открытия своего дела.Но есть такая вещь, как слишком большой деловой долг. Может быть, они накопили слишком много денег на личной кредитной карте, или, возможно, их местный банкир предоставил кредитную линию, которая теперь израсходована и имеет высокую процентную ставку.

Какое бы долговое средство ни использовалось, эти ситуации могут иметь значительные краткосрочные и долгосрочные последствия для компании. Например, для начала положительного денежного потока компании может потребоваться время, а тем временем есть сотрудники, поставщики и накладные расходы, которым нужно оплачивать.

Вот четыре шага, которые вы можете предпринять, чтобы минимизировать уровень долга вашего предприятия и вернуть свои финансы в нужное русло:

- Определите области, в которых можно сократить расходы. Возможно, вы сможете сдать в субаренду неиспользуемые офисные помещения или продать лишнее оборудование. Хотя сокращение вашей рабочей силы не является привлекательным вариантом, может потребоваться поддержание вашего бизнеса.

- Используйте расширители взлетно-посадочной полосы : Оставайтесь на связи со своими клиентами и ищите способы увеличить свое присутствие и / или улучшить свою бизнес-модель, а значит, и свой доход. Предложите своим лучшим клиентам скидки, если они смогут платить вам быстрее. Вам также следует связаться со своими поставщиками, чтобы договориться о скидках и / или отсрочке платежей.

- Рассмотрите творческие варианты финансирования. Бизнес-ангелы, краудфандинг, акселераторы — есть способы собрать деньги без больших выплат.

- Свяжитесь с каждым кредитором и сообщите ему о своем затруднительном положении. Игнорирование ваших кредиторов только усугубит ситуацию, в то время как решить проблему долга будет легче, если вы начнете действовать как можно раньше.Поскольку в общих интересах найти решение, попросите своих кредиторов работать с вами над снижением процентных ставок, увеличением кредитной линии или реструктуризацией вариантов погашения.

- Объедините свои бизнес-ссуды в один платеж, , что может снизить ежемесячные расходы без отрицательного воздействия на ваш кредитный рейтинг. Кредит на консолидацию корпоративного долга, как и кредит SBA, может позволить вам иметь дело с одним кредитором, а не с несколькими, и, возможно, получить более низкую процентную ставку.

Предложите своим лучшим клиентам скидки, если они смогут платить вам быстрее. Вам также следует связаться со своими поставщиками, чтобы договориться о скидках и / или отсрочке платежей.

Предложите своим лучшим клиентам скидки, если они смогут платить вам быстрее. Вам также следует связаться со своими поставщиками, чтобы договориться о скидках и / или отсрочке платежей. Кредит на консолидацию корпоративного долга, как и кредит SBA, может позволить вам иметь дело с одним кредитором, а не с несколькими, и, возможно, получить более низкую процентную ставку.

Кредит на консолидацию корпоративного долга, как и кредит SBA, может позволить вам иметь дело с одним кредитором, а не с несколькими, и, возможно, получить более низкую процентную ставку.Пренебрежение необходимой отчетностью

Малые предприятия должны регистрировать все финансовые операции, часто с помощью бухгалтера. Эти статьи включают продажи, расходы и прибыль. Хотя частные компании не обязаны сообщать финансовые данные, плохое ведение отчетности может привести к серьезным проблемам. Неправильное указание доходов в налоговых формах и неправильные вычеты могут привести к штрафам, выплате процентов или даже тюремному заключению.

Для публичных компаний непредоставление финансовых данных или представление неточных отчетов может привести к финансовым потерям и затратам времени на устранение проблем.

Точная отчетность имеет решающее значение при заполнении налоговых форм, требуемых местными, государственными и федеральными налоговыми органами и, возможно, другими руководящими органами, в зависимости от того, где находится ваш бизнес. Отчеты должны подаваться вовремя, иначе компании могут грозить штрафы и другие санкции.

Отчеты должны подаваться вовремя, иначе компании могут грозить штрафы и другие санкции.

Неточная запись транзакций может создать эффект снежного кома, нанести ущерб ежемесячному денежному потоку и повлиять на другие финансовые отчеты. Это также может вызвать у вас большие проблемы с аудиторами.

Некоторые владельцы бизнеса создают отчеты на основе данных, полученных из электронных таблиц и квитанций, в то время как другие используют автоматизированные системы для управления этим аспектом своих компаний. Благодаря специальной системе ERP компании получают больше, чем автоматизированные и точные финансовые отчеты. Современное решение для финансовой отчетности обеспечивает финансовый анализ и моделирование в реальном времени по всем параметрам вашего бизнеса для получения подробных сведений о корпоративной деятельности и улучшенного процесса принятия решений.

Плохое соблюдение налоговых требований

Управление наличными деньгами и так достаточно сложно; Нет смысла усложнять ситуацию, переплачивая IRS. Тем не менее, до 85% малых предприятий ежегодно переплачивают федеральный подоходный налог. Другие недоплачивают и оказываются не на той стороне IRS или других органов. Обе ситуации требуют времени, усилий и денег, чтобы проработать их.

Тем не менее, до 85% малых предприятий ежегодно переплачивают федеральный подоходный налог. Другие недоплачивают и оказываются не на той стороне IRS или других органов. Обе ситуации требуют времени, усилий и денег, чтобы проработать их.

Одна из самых больших проблем, с которыми сталкиваются предприятия в связи с федеральными налогами, — это неуплата.Это цена соблюдения. И это бремя ложится на малые предприятия пропорционально сильнее, чем на их более крупные коллеги. По данным IRS, компании с доходом менее 1 миллиона долларов несут почти две трети затрат на соблюдение нормативных требований.

Несвоевременная оплата счетов

Поставщики, арендодатели и коммунальные службы хотят получать деньги вовремя. И хотя случайные просроченные платежи можно не заметить, постоянная задержка платежей может дорого обойтись малому бизнесу.Нарушенные отношения с поставщиками, отсутствие необходимых услуг и постоянная погоня за долгами — все это может серьезно повлиять на финансовое здоровье компании.

По данным PayStream Advisors, около 55% компаний по-прежнему обрабатывают свою кредиторскую задолженность вручную. Это требует много времени и подвержено мошенничеству и ошибкам. Автоматизированная система значительно экономит деньги и время; это также уменьшает количество ошибок при вводе данных и помогает предотвратить мошенничество с помощью системы «бесконтактного» управления, которое выполняется за кулисами.В совокупности эти функции дают важные преимущества для компаний, внедряющих программное обеспечение для автоматизации расчетов с поставщиками.

Программное обеспечение для автоматизации расчетов с поставщиками помогает сократить количество ручных задач, которые должны выполнять финансовые сотрудники. Например, вместо того, чтобы вручную управлять счетами поставщиков и текущими расходами, организации могут использовать автоматизированную систему для отправки счетов, управления процессом утверждения счетов и отправки платежей поставщикам.

Совмещение деловых и личных финансов

Разделение личных и коммерческих средств — один из тех уроков «Бизнеса 101», которые некоторые владельцы небольших компаний предпочитают игнорировать.Фактически, согласно опросу Clutch, более четверти малых предприятий не имеют отдельных банковских счетов, а 23% фирм называют смешивание деловых и личных финансов проблемой, стоящей перед их компаниями.

Эти опасения владельцев бизнеса обоснованы: объединение бизнеса и личных средств — это рискованная практика, которая затрудняет мониторинг движения денежных средств и может в конечном итоге нанести ущерб стоимости компании. Аудиторы, будь то представители правительства или службы внутреннего аудита, увидят в этом большой красный флаг.

Избегайте этой проблемы, открыв бизнес-счет и используя его для управления всеми входящими и исходящими потоками, связанными с компанией, включая вашу собственную зарплату, которая должна быть установленной суммой, а не просто захватом земли в конце каждого месяца. Ваш банк может также предложить бизнес-кредитную карту, которую вы можете использовать для управления денежным потоком при ведении бизнеса, вместо использования вашей личной карты. Таким образом, когда вам нужно обосновать вычеты или другие транзакции, все связанные с бизнесом элементы будут легко доступны и аккуратно организованы.

Ваш банк может также предложить бизнес-кредитную карту, которую вы можете использовать для управления денежным потоком при ведении бизнеса, вместо использования вашей личной карты. Таким образом, когда вам нужно обосновать вычеты или другие транзакции, все связанные с бизнесом элементы будут легко доступны и аккуратно организованы.

Наконец, для роста, в том числе вашего банковского счета, необходимо запрашивать ваше ценностное предложение — вечная проблема для владельцев малого бизнеса.

Плохая маркетинговая тактика

Если вы не привлекаете постоянно новых клиентов, вы уступаете их конкурентам. И хотя некоторые «бутики» или малые предприятия могут обслуживать одну и ту же горстку клиентов год за годом, компаниям, стремящимся к росту и прибыльности, нужны новые клиенты, чтобы помочь им в достижении этих целей.

Чтобы получить этих клиентов, владельцы бизнеса должны использовать маркетинговые стратегии, которые привлекают, привлекают и удерживают клиентов. Это та область, где компании, которые делают правильно, могут действительно проявить себя.

Это та область, где компании, которые делают правильно, могут действительно проявить себя.

В то время как одни компании передают маркетинг на аутсорсинг третьим сторонам, другие проявляют творческий подход и решают его самостоятельно. Вы можете получить большую осведомленность при небольшом бюджете, используя партизанские тактики. Кроме того, существует множество ресурсов с практическими рекомендациями, например, раздел маркетинговых новостей и тем на сайте Entrepreneur.com , где вы можете найти соответствующие статьи и видео, которые помогут вам рассказать о своем бизнесе и увеличить продажи. Даже финансовые лидеры могут удивительным образом помочь в усилиях по социальному маркетингу.

Финансовые проблемы — это реальность для всех компаний, но они могут быть особенно сложными для владельцев малого бизнеса, которые пытаются выйти из ворот, не разорившись при этом. Следуя советам, изложенным в этой статье, вы избежите некоторых или всех этих проблем, позиционируя свою компанию для успеха на любом рынке.

представляет проблемы погашения

Обзор

По состоянию на март 2019 года 43 миллиона американцев имели студенческие ссуды, предоставленные в рамках федеральных государственных программ, что является крупнейшим сегментом рынка образовательных ссуд. Но эта система находится под давлением, поскольку все больше заемщиков изо всех сил пытаются вернуть деньги, и эта проблема усугубляется сложностью процесса погашения. Министерство образования США сообщает, что около 20 процентов заемщиков не имеют дефолта — обычно это определяется как неуплату по крайней мере 270 дней; миллионы других просрочивают свои платежи, и ежегодно более миллиона ссуд остаются непогашенными. 1

Невыплата студенческой ссуды может иметь серьезные финансовые последствия для заемщиков. Они могут столкнуться с платой за взыскание; удержание заработной платы; удержание денег из возмещения подоходного налога, социального страхования и других федеральных платежей; ущерб их кредитным рейтингам; и даже отсутствие права на участие в других программах помощи, таких как помощь с домовладением. 2

2

Более того, согласно недавним исследованиям, не все заемщики подвержены одинаковому риску дефолта. Например, что может показаться парадоксальным, заемщики, которые имеют наименьшую задолженность — часто менее 10 000 долларов, — и, возможно, не завершили свои учебные программы по умолчанию по более высоким ставкам, чем те, у которых остаток средств больше.А заемщики, которые посещают коммерческие и, в меньшей степени, государственные двухлетние учреждения, дефолт по более высоким ставкам, чем те, которые посещают другие типы школ. Кроме того, для цветных заемщиков, особенно афроамериканцев и студентов первого поколения, вероятность дефолта выше, чем для их сверстников. 3 И хотя недавнее исследование показывает, что многие заемщики в конечном итоге могут выйти из дефолта, некоторые не выплачивают дефолт более одного раза — 25 процентов из тех, кто восстановил свои ссуды до хорошей репутации, снова объявили дефолт в течение следующих пяти лет. 4

Даже те, кто производит платежи вовремя, иногда сталкиваются с негативными финансовыми последствиями, включая рост остатков по кредитам. Это может произойти, если их платежи не поспевают за процентами, начисленными по их займам, и в определенных точках процесса погашения, например, в начале, когда проценты капитализируются, то есть добавляются к основной сумме и увеличивают подлежащую к процентным начислениям. Многие заемщики — как с высоким, так и с низким балансом — остро ощущают это финансовое бремя, даже если они могут избежать дефолта. 5

Это может произойти, если их платежи не поспевают за процентами, начисленными по их займам, и в определенных точках процесса погашения, например, в начале, когда проценты капитализируются, то есть добавляются к основной сумме и увеличивают подлежащую к процентным начислениям. Многие заемщики — как с высоким, так и с низким балансом — остро ощущают это финансовое бремя, даже если они могут избежать дефолта. 5

Исследование путей, которые заемщики используют в процессе погашения, принимаемых ими решений и препятствий, с которыми они сталкиваются, является ограниченным, что затрудняет разработку политиками основанных на фактических данных и рентабельных решений этих и других проблем. Например, без более подробных данных федеральные лидеры не могут полностью понять, почему и как заемщики борются с погашением, полное влияние дефолта и просрочки платежей на финансовую безопасность людей и почему действующие в настоящее время политики могут не работать должным образом для заемщиков, которые в этом нуждаются. их больше всего.

их больше всего.

Чтобы восполнить этот информационный пробел и лучше понять, где государственная политика может иметь наибольшее влияние, Благотворительный фонд Pew поручил компании Trellis, находящейся в Техасе, которая выступает в качестве гаранта программы Федеральной ссуды на семейное образование (FFEL), провести анализ почти 400 000 заемщиков в этом штате (называемых «заемщиками Техаса» на протяжении всего документа) в течение пятилетнего периода, начинающегося, когда их ссуды подлежали погашению в любое время с октября 2007 года по сентябрь 2011 года.Основываясь на активности выплат и результатах за эти пять лет, исследователи разделили заемщиков на три основные группы: тех, кто допустил дефолт, тех, кто задолжал больше, чем их первоначальный баланс, и тех, кто задолжал меньше, чем их первоначальный баланс. (См. Рисунок 1.)

Этот анализ сконцентрирован на Техасе, а не на стране в целом, потому что Trellis имеет богатый набор административных данных, а аналогичные надежные данные не были доступны на национальном уровне. Однако исследователи дополнили данные Trellis структурированными интервью с заемщиками из набора данных и сравнили этот анализ, ориентированный на штат, с национально репрезентативными данными, чтобы убедиться, что результаты Техаса в целом отражают то, что известно на национальном уровне, и создать более полную картину. поведения заемщика.Основные выводы о заемщиках из Техаса:

Однако исследователи дополнили данные Trellis структурированными интервью с заемщиками из набора данных и сравнили этот анализ, ориентированный на штат, с национально репрезентативными данными, чтобы убедиться, что результаты Техаса в целом отражают то, что известно на национальном уровне, и создать более полную картину. поведения заемщика.Основные выводы о заемщиках из Техаса:

- Примерно четверть заемщиков объявила дефолт в течение пяти лет после поступления на погашение. Большинство из тех, кто допустил дефолт, ранее приостановили свои платежи, используя такие инструменты, как отсрочка и отсрочка. Те, кто приостановил свои платежи, почти сразу проявили потенциальные признаки бедствия: в среднем они испытали просрочку на втором месяце погашения, но, как правило, они не выполняли свои обязательства позже в период исследования.Для сравнения, те, кто объявил дефолт, не приостановив выплат, сделали это так быстро: 89% не выполнили свои обязательства к концу второго года по выплате.

- Те, кто после пяти лет погашения задолжал больше, чем их первоначальный остаток, — 21 процент заемщиков — часто пропускали и приостанавливали платежи. Интенсивное использование отсрочек, отсрочки погашения и просрочки платежа — а также связанного с этим начисления процентов и капитализации — по-видимому, мешало заемщикам идти в ногу с растущими остатками: среди заемщиков, которые задолжали больше после пяти лет погашения, у третьего был остаток 125 процентов или более от их первоначального основного долга.

- Почти половина заемщиков выплатила часть основной суммы долга через пять лет. Однако только 22 процента заемщиков никогда не пропускали и не приостанавливали выплаты.

Этот анализ направлен на то, чтобы дать исследователям и политикам лучшее понимание того, как люди взаимодействуют с системой выплаты студенческих ссуд и почему они могут столкнуться с серьезными проблемами. Например, данные Техаса показывают, что большинство заемщиков, которые в конечном итоге не могут выполнить свои обязательства, сталкиваются с просрочкой платежа — потенциальным признаком бедствия — раньше срока погашения.

Результаты также показывают, что, хотя приостановка платежей не всегда является признаком проблем, она предоставляет важную возможность для взаимодействия с заемщиками, которые могут испытывать трудности.Выводы этого отчета указывают на три действия, которые Министерство образования и Конгресс могли бы предпринять для повышения успешности выплаты заемщиков, которые борются с просрочками, дефолтом и растущими остатками на счетах:

- Выявление подверженных риску заемщиков до того, как они окажутся в бедственном положении, в частности, с помощью индикаторов риска, таких как заемщики, досрочно пропускающие платежи, неоднократно приостанавливающие платежи, ранее не выполняющие свои обязательства, а также посещающие и прекращающие учебу.

- Предоставьте обслуживающему персоналу ресурсы и исчерпывающее руководство о том, как расставлять приоритеты при взаимодействии и взаимодействии с заемщиками с высоким уровнем риска.

- Устранение препятствий для участия в доступных планах погашения, , таких как сложность программы, которые затрудняют заемщикам из группы риска производить платежи на основе их доходов.

Результаты также показывают, что, хотя приостановка платежей не всегда является признаком проблем, она предоставляет важную возможность для взаимодействия с заемщиками, которые могут испытывать трудности.

Результаты также показывают, что, хотя приостановка платежей не всегда является признаком проблем, она предоставляет важную возможность для взаимодействия с заемщиками, которые могут испытывать трудности.