Оспаривание кадастровой стоимости — Атлант Оценка

Какие задачи решает услуга?

Кадастровая стоимость — это фиксированная стоимость объекта недвижимости, устанавливаемая государством для удобства расчета налога на недвижимость, госпошлин или решения судебных споров. В большинстве случаев кадастровая стоимость отличается от рыночной стоимости и не подвержена колебаниям.

С 1 января 2022 года вводится единый цикл и дата государственной кадастровой оценки — раз в 4 года.

Для городов федерального значения этот период составит — 2 года, в случае принятия мэром или губернатором соответствующего решения.

Для расчета кадастровой стоимости государственные органы используют метод массовой оценки, который базируется на основе общих данных по объектам недвижимости в определенном районе и таких характеристиках, как площадь, расстояние до центра города, транспортная доступность или серия дома.

Услуга оспаривания кадастровой стоимости поможет не только снизить налоговую базу, но и вернуть часть уже уплаченных налогов.

Практика оспаривания кадастровой стоимости – одна из самых востребованных в Москве и Московской области. Ознакомьтесь с нюансами услуги в удобном формате презентации и узнайте возможности снижения налоговой базы.

посмотреть презентациюВозможности, которые открывает услуга:

- значительное снижение суммы уплачиваемых налогов

- возврат до 100% уже уплаченных налогов

- преимущество в судебных разбирательствах

- повышение капитализации объекта

- увеличение дохода за счет снижения налоговой базы

- улучшение условий для продажи объекта за счет снижения налоговой нагрузки для покупателя

Оспаривание кадастровой стоимости — сложный процесс, требующий учета различных факторов, среди которых рыночная стоимость и износ объекта недвижимости, сроки последней переоценки, судебный или внесудебный формат процедуры.

Вы сможете подать заявление на оспаривание, если являетесь собственником или арендатором следующих видов недвижимости:

- нежилые здания

- нежилые помещения

- земельные участки

Срок процедуры оспаривания — от 3 до 6 месяцев.

С 1 января 2023 — с оговоркой, что отдельные субъекты РФ могут сократить этот срок по своему усмотрению, вводится обязательная досудебная процедура оспаривания. Заявление об оспаривании кадастровой стоимости теперь нельзя будет направить сразу в суд. Перед этим необходимо обратиться в государственное бюджетное учреждение (далее — ГБУ), которое проводило кадастровую оценку. Только после получения отказа в снижении кадастровой стоимости от ГБУ будет разрешено решать вопрос в судебной инстанции. Отметим, что ГБУ будет оспаривать результат собственной проверки, поэтому для ГБУ снижать стоимость невыгодно. В Москве новый порядок может быть введен уже в 2022 году. С учетом специфики рассмотрения заявлений ГБУ срок оспаривания может увеличиться от 1 до 1,5 лет.

Рекомендуем обратиться с исковым заявлением сразу после новогодних праздников 2022 года, чтобы успеть оспорить кадастровую стоимость по старым правилам за 3-6 месяцев — мы оперативно возьмем документы в работу.

Также Правительство РФ выпустило распоряжение № 3214-р от 16.11.2021, согласно которому утверждается перечень видов судебных экспертиз, обязательных к проведению государственными организациями. В перечень включена судебная экспертиза по определению рыночной стоимости объекта в рамках оспаривания кадастровой стоимости. Таким образом государство берет под свой контроль процедуру оспаривания и только привлечение квалифицированного специалиста поможет оспорить кадастровую стоимость в судебной инстанции.

Для реализации проекта мы создаем рабочую группу. Наши специалисты знают все нюансы, получили необходимые аккредитации, обладают большим опытом и готовы взять на себя полное юридическое сопровождение.

Мы проведем оценку стоимости объекта недвижимости, поможем собрать и проанализировать необходимые правоустанавливающие документы, выписку из ЕГРН и корректно заполнить заявление.

Результат

Когда все материалы подготовлены, руководитель группы проводит внутренний аудит документов и дает рекомендации по доработке. При необходимости отчет отправляется на перевод. Наши эксперты возьмут на себя взаимодействие с госорганами и при необходимости представят ваши интересы в судебных инстанциях.

С Атлант Оценка вы успешно решите вопрос по оптимизации налогообложения, сможете инвестировать налоговый возврат в развитие предприятия и создадите комфортные условия продажи объекта с удобной для покупателя налоговой базой.

Как проходит процесс оказания услуги

1

Анализ ситуации

Анализируем документы и определяем перспективы оспаривания. Если кадастровая стоимость действительно завышена, то переходим к следующему этапу.

2

Подготовка персонального предложения под ваш запрос

Обсуждаем варианты работы, выбираем оптимальные стратегии, прогнозируем результаты.

3

Заключение договора

Согласовываем условия работы, подписываем договор.

4

Подготовка отчета об оценке

Получаем от заказчика необходимые документы. Анализируем их, проводим осмотр и фотофиксацию объекта, осуществляем сбор дополнительной информации. Осуществляем расчеты, формируем итоговую стоимость.

5

Предоставление отчета и дорожной карты заказчику

Отправляем заказчику оригинал отчета в бумажном и электронном виде, также предоставляем подробную инструкцию по дальнейшим действиям.

6

Судебный процесс

Подача искового заявления, представление интересов в суде. Наличие этапа зависит от выбранного пакета услуг.

7

Выписка о новой кадастровой стоимости

Направляем сведения о сниженной кадастровой стоимости в Росреестр, получаем новую выписку.

Почему мы?

- Входим в ТОП-20 крупнейших оценочных групп по версии RAEX

- Гарантируем выполнения взятых на себя обязательств заключением договора обязательного страхования ответственности

- Обладаем командой лучших специалистов, которые имеют все необходимые сертификаты и регулярно повышают свою квалификацию

- Нам доверяют крупнейшие российские компании и госорганы, что подтверждено рекомендациями и долгосрочными партнерскими отношениями

свидетельства и сертификаты

узнать большеаккредитации

узнать больше

аккредитованы в более чем 50 организациях

посмотреть все аккредитациииОспаривание кадастровой стоимости недвижимости (здания, помещения)

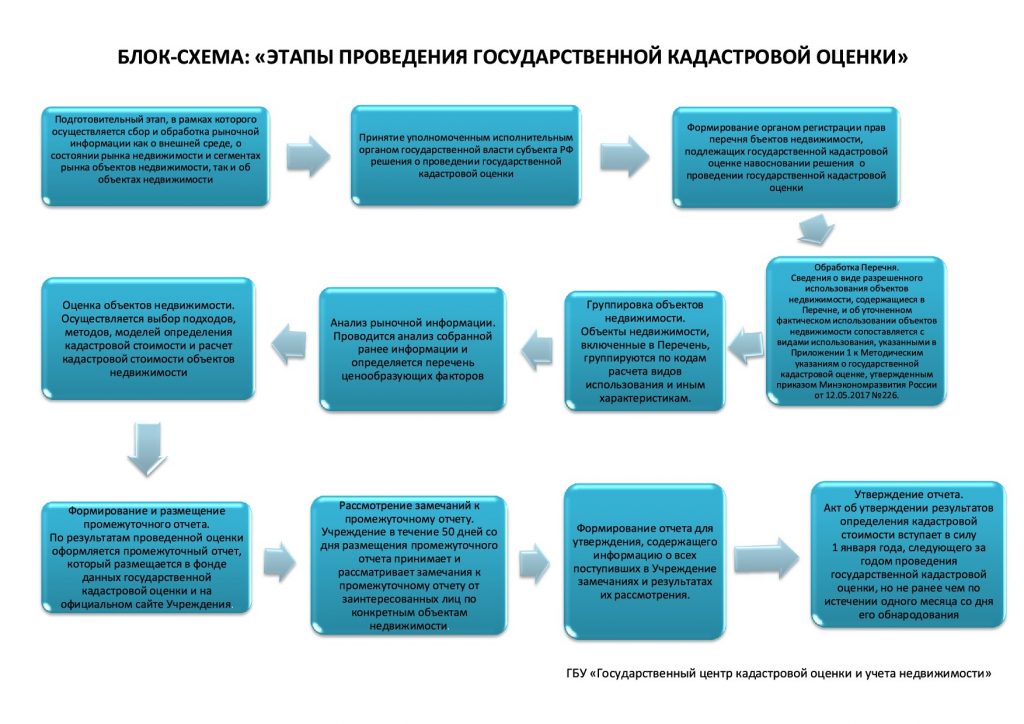

Кадастровая стоимость (КС) объектов недвижимости, определяемая при проведении государственной кадастровой оценки на основе методологии массовой оценки, как показала практика, очень часто не соответствует рыночной стоимости, рассчитанной в результате проведения индивидуальной оценки в отношении конкретного объекта недвижимости.

Такое несоответствие является основанием для оспаривания содержащихся в государственном кадастре недвижимости результатов государственной оценки с целью ее установления равной рыночной стоимости.

При этом под оспариванием результатов определения КС понимается предъявление требования, в результате удовлетворения которого становится возможным изменение кадастровой стоимости объектов недвижимости, включая оспаривание решений комиссии по рассмотрению споров о результатах определения кадастровой стоимости.

Оспаривание кадастровой стоимости объекта недвижимости вызвано несоответствием ее стоимости рыночным ценам.

Причина несоответствия стоимости, определяемой разными методами, кроется в том, что государственная кадастровая оценка учитывает лишь общие характеристики объекта (среднюю по муниципальному образованию цену квадратного метра жилых помещений; местоположение дома; тип населенного пункта; удаленность от административного центра; размер общей и жилой площади; год возведения и другие). Такие существенные факторы, как уровень спроса на рынке и уровень недозагрузки коммерческих площадей, физическое состояние объекта недвижимости и его конструктивных элементов, состояние подъездных путей, удаленность от красной линии застройки и другие, могут быть учтены лишь при индивидуальной оценке. Очевидно, результат оценки во втором случае будет более объективным. Кроме того, на практике при массовой оценке нередки случаи, когда ошибочно вносятся данные о местоположении, площади объекта и другие, что существенным образом влияет на результат определения кадастровой стоимости таких объектов.

Такие существенные факторы, как уровень спроса на рынке и уровень недозагрузки коммерческих площадей, физическое состояние объекта недвижимости и его конструктивных элементов, состояние подъездных путей, удаленность от красной линии застройки и другие, могут быть учтены лишь при индивидуальной оценке. Очевидно, результат оценки во втором случае будет более объективным. Кроме того, на практике при массовой оценке нередки случаи, когда ошибочно вносятся данные о местоположении, площади объекта и другие, что существенным образом влияет на результат определения кадастровой стоимости таких объектов.

Очевидно, что при

массовой оценке учесть индивидуальные особенности объекта недвижимости

невозможно. Существует и масса других проблем определения кадастровой стоимости

недвижимости методами массовой оценки, среди них – информационный дефицит в

оценке кадастровой стоимости недвижимости. Так, при массовой оценке за основу

берутся данные о рыночной стоимости объектов недвижимости. Но фактические

данные о ней отсутствуют в открытых источниках информации. Оценщики используют

в основном цены предложений. Стоит отметить и еще одну причину – значительный временной промежуток между турами

проведения оценки.

Оценщики используют

в основном цены предложений. Стоит отметить и еще одну причину – значительный временной промежуток между турами

проведения оценки.

Процесс оценки кадастровой стоимости массовыми методами нередко является причиной завышенной кадастровой стоимости относительно рыночной. Ошибки в расчетах могут привести к существенной разнице в значениях, иногда в несколько раз. Последствием этого является огромное количество инициируемых собственниками судебных исков по оспариванию кадастровой стоимости.

Оспаривание результатов определения кадастровой стоимости объектов недвижимости актуально по той причине, что КС используется для расчета налоговой базы на имущество физических лиц.

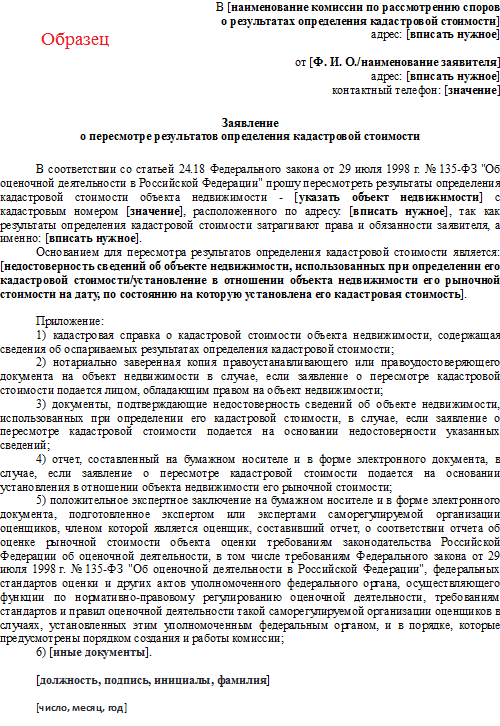

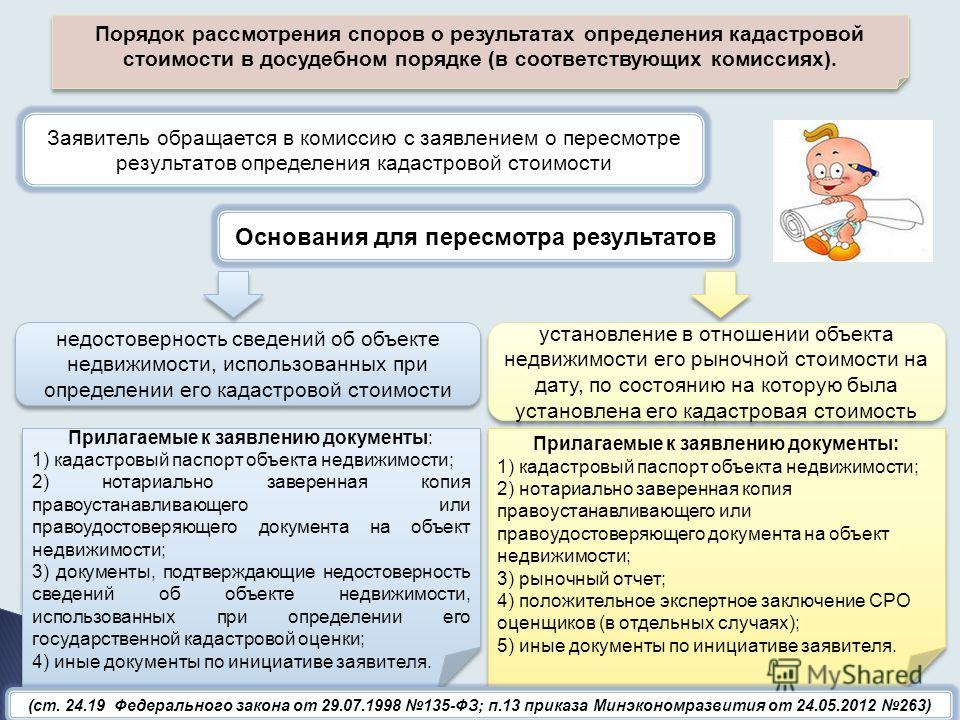

Уменьшить кадастровую стоимость недвижимости можно несколькими способами. Если данные внесены в базу Росреестра, то оспорить кадастровую стоимость следует:

- в комиссии по рассмотрению споров о результатах определения кадастровой стоимости, созданной в субъекте Российской Федерации;

- в суде.

Показать полностью

При этом досудебная процедура не является обязательной ни для юридических, ни для физических лиц.

Оценка недвижимости для оспаривания кадастровой стоимости

ООО «ОК «Канцлер» проводит оценку рыночной стоимости и экспертизу отчета о рыночной оценке объекта недвижимости. Оспаривание кадастровой стоимости имущества (жилого и нежилого здания, помещения) возможно для следующих объектов:

- административно-деловые центры и помещения в них;

- торговые и офисные центры (комплексы), объекты общепита и бытового обслуживания и помещения в них;

- складские комплексы;

- промышленные объекты;

- строительные предприятия;

- элитная недвижимость.

Прежде, чем начать оспаривание результатов определения кадастровой стоимости недвижимости, необходимо провести предварительный анализ. На основе расчета потенциального снижения кадастровой стоимости объекта делается вывод о целесообразности ее оспаривания. Если кадастровая стоимость окажется по итогам предварительной оценки существенно выше рыночной, стоит инициировать процедуру оспаривания. Специалисты ООО «ОК «Канцлер» могут взять на себя решение всех вопросов с комиссией созданная в субъекте Российской Федерации, а также в суде. Снижение кадастровой стоимости недвижимости путем ее оспаривания – простой и достоверный способ снизить налог на недвижимость.

Специалисты ООО «ОК «Канцлер» могут взять на себя решение всех вопросов с комиссией созданная в субъекте Российской Федерации, а также в суде. Снижение кадастровой стоимости недвижимости путем ее оспаривания – простой и достоверный способ снизить налог на недвижимость.

Что нужно знать собственнику недвижимости?

В настоящее время не для всех объектов недвижимости налоговая база определяется как кадастровая стоимость. Существует перечень объектов недвижимости, согласного которого департаментом имущественных и земельных отношений налоговая база установлена как кадастровая стоимость. Собственнику необходимо уточнить, есть ли в перечне кадастровый номер принадлежащего ему здания (строения, сооружения). В Ярославской области уточнить данную информацию по состоянию на 2020 год можно в Приложении к приказу департамента имущественных и земельных отношений Ярославской области от 16.12.2019 N 31-н. В случае, если кадастровый номер объекта недвижимости есть в перечне, необходимо обратиться к оценщику для экспресс-анализа или расчета рыночной стоимости для целей оспаривания.

Специалисты ООО «ОК «Канцлер» готовы оказать консультационные услуги, профессиональную поддержку и защиту Ваших интересов на любом из этапов оспаривания кадастровой стоимости.

Скрыть текст

BIM и оценка недвижимости: проблемы, возможности и уроки для будущих направлений

Расширенный поиск

Чтобы прочитать этот контент, выберите один из следующих вариантов:

Пейман Джафари (Корпус 4.0 CRC, Мельбурн, Австралия) (Отдел инженерной инфраструктуры, Центр инфраструктур пространственных данных и управления земельными ресурсами, Мельбурнский университет, Мельбурн, Австралия)

Давуд Шоджаи (Отдел инженерной инфраструктуры, Центр инфраструктур пространственных данных и управления земельными ресурсами, Мельбурнский университет, Мельбурн, Австралия)

Abbas Rajabifard (Отдел инженерной инфраструктуры, Центр инфраструктур пространственных данных и управления земельными ресурсами, Мельбурнский университет, Мельбурн, Австралия)

Tuan Ngo

(Корпус 4. 0 CRC, Мельбурн, Австралия)

(Кафедра инженерной инфраструктуры, Мельбурнский университет, Мельбурн, Австралия)

0 CRC, Мельбурн, Австралия)

(Кафедра инженерной инфраструктуры, Мельбурнский университет, Мельбурн, Австралия)

Инженерно-строительный и архитектурный менеджмент

ISSN : 0969-9988

Дата публикации статьи: 7 декабря 2022 г.

Загрузки

Аннотация

Назначение

Информационное моделирование зданий (BIM) — это выдающееся достижение в области архитектуры, проектирования и строительства (AEC), которое позволяет получить подробную информацию о различных этапах жизненного цикла здания. Оценка недвижимости, как полностью взаимосвязанная область с отраслью AEC, может извлечь выгоду из технических достижений 3D в технологиях BIM. В некоторых исследованиях предпринимались попытки использовать BIM для процедур оценки недвижимости. Тем не менее, все еще существует ограниченное понимание соответствующих механизмов использования BIM для целей оценки и последующего влияния, которое BIM может оказать на уменьшение существующих неопределенностей в методах оценки. Таким образом, статья направлена на анализ литературы по BIM для практики оценки недвижимости.

В некоторых исследованиях предпринимались попытки использовать BIM для процедур оценки недвижимости. Тем не менее, все еще существует ограниченное понимание соответствующих механизмов использования BIM для целей оценки и последующего влияния, которое BIM может оказать на уменьшение существующих неопределенностей в методах оценки. Таким образом, статья направлена на анализ литературы по BIM для практики оценки недвижимости.

Проект/методология/подход

В этом документе представлен систематический обзор для анализа существующих применений BIM для практики оценки недвижимости, выявлены проблемы, ограничения и пробелы текущих приложений и представлены потенциальные области для будущих исследований. Были проведены исследования в базах данных Web of Science, Scopus и Google Scholar, чтобы найти соответствующие ссылки, которые могли бы внести свой вклад в исследование. Всего было выявлено и тщательно изучено 52 публикации, включая журнальные статьи, материалы и материалы конференций, главы книг, кандидатские и магистерские диссертации. Ограничений по дате начала исследования не было, но датой окончания был май 2022 г.

Ограничений по дате начала исследования не было, но датой окончания был май 2022 г.

Выводы

Были определены четыре области применения: (1) разработка моделей оценки на основе машинного обучения с использованием переменных, которые могут быть напрямую получены с помощью экземпляров данных BIM и отраслевых базовых классов (IFC) строительных объектов и их атрибутов; (2) оценка потенциала 3D-факторов, извлекаемых из BIM и 3D GIS, для повышения точности существующих моделей оценки; (3) использование BIM для точной оценки компонентов методов оценки на основе затратного подхода; и (4) извлечение полезных визуальных характеристик для оценки недвижимости из представлений BIM вместо 2D-изображений с помощью глубокого обучения и компьютерного зрения.

Оригинальность/ценность

Этот документ является вкладом в исследования по использованию 3D-моделирования в практике оценки недвижимости. В связи с этим в данной статье представлен широкий обзор текущих применений BIM для процедур оценки и предлагаются возможные направления будущих исследований.

В связи с этим в данной статье представлен широкий обзор текущих применений BIM для процедур оценки и предлагаются возможные направления будущих исследований.

Ключевые слова

- Информационное моделирование зданий (BIM)

- Оценка недвижимости

- Искусственный интеллект (ИИ)

- Машинное обучение (ML)

- Трехмерные (3D) данные

Благодарности

Это исследование было поддержано Building 4.0 CRC, который получает грантовое финансирование от правительства Австралии в рамках программы CRC.

Цитата

Джафари, П., Шоджаи, Д., Раджабифард, А. и Нго, Т. (2022), «BIM и оценка недвижимости: проблемы, потенциал и уроки для будущих направлений», Управление проектированием, строительством и архитектурой , Vol. . перед печатью № перед печатью. https://doi.org/10.1108/ECAM-07-2022-0642

. перед печатью № перед печатью. https://doi.org/10.1108/ECAM-07-2022-0642

Издатель

:Изумруд Паблишинг Лимитед

Copyright © 2022, Изумруд Паблишинг Лимитед

Связанные статьи

Исключение объектов недвижимости из «кадастрового списка

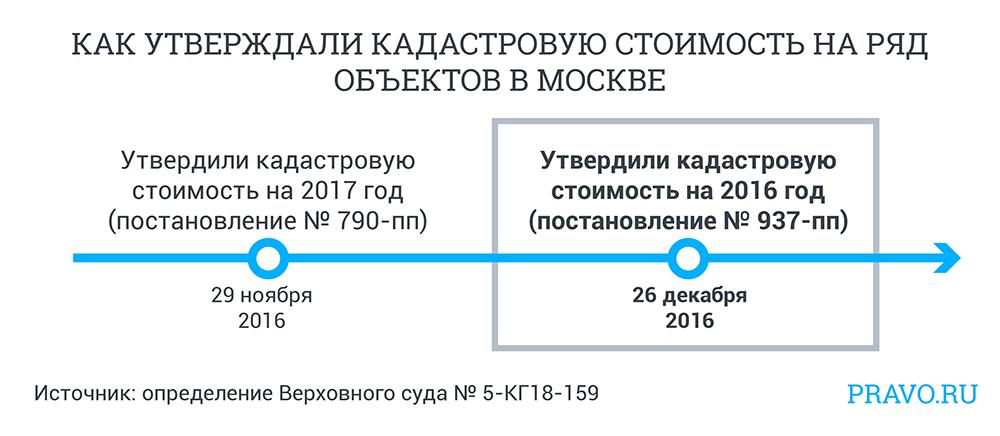

» По общему правилу налоговой базой по налогу на имущество организаций является среднегодовая стоимость имущества, признаваемого объектом налогообложения. Однако, как известно, в отношении отдельных объектов недвижимого имущества налоговая база определяется как их кадастровая стоимость, внесенная в Единый государственный реестр недвижимости. Виды таких объектов определены в статье 378.2 НК РФ и, поскольку налог на имущество организаций является региональным, они могут быть уточнены законами субъектов РФ. Например, на территории Москвы категории объектов недвижимости, облагаемых по кадастровой стоимости, указаны в статье 1.1 Закона Москвы «О налоге на имущество организаций».

Например, на территории Москвы категории объектов недвижимости, облагаемых по кадастровой стоимости, указаны в статье 1.1 Закона Москвы «О налоге на имущество организаций».

В силу статьи 378.2.7 НК РФ Перечень объектов, в отношении которых налоговая база определяется как кадастровая стоимость (далее — Перечень, Постановление 700-ПП), утвержден постановлением Правительства Москвы от 28 ноября 2014 г. Список ежегодно обновляется и находится в свободном доступе на сайте www.mos.ru.

Найдя[1] свой объект в Перечне, собственник резонно задастся вопросом, что он может сделать для снижения налоговой нагрузки, ведь кадастровая стоимость, как правило, значительно превышает среднегодовую. В такой ситуации первое, что приходит на ум, это механизм оспаривания результатов определения кадастровой стоимости, давно зарекомендовавший себя как эффективный способ легальной налоговой оптимизации. Но в этой статье речь пойдет о другом, не менее эффективном решении — о признании утратившим силу Постановления 700-ПП в части.

Но в этой статье речь пойдет о другом, не менее эффективном решении — о признании утратившим силу Постановления 700-ПП в части.

Какие объекты подлежат включению в Перечень?

Для начала посмотрим, какие объекты входят в Список. Из перечисленных в статье 378.2 НК РФ и статье 1.1 Закона г. Москвы «О налоге на имущество организаций» объектами являются:

- офисные и торговые центры, помещения в них, если соответствующие объекты расположены на земельных участках, один видов разрешенного использования которых предусмотрены для административных зданий хозяйственного, административно-коммерческого назначения, объектов торговли, общественного питания и (или) бытового обслуживания;

- отдельно стоящие нежилые здания общей площадью более 1000 кв. м. и помещения в них, фактически используемые для размещения офисов, торговых объектов, объектов общественного питания или объектов бытового обслуживания;

- нежилые помещения, расположенные в многоквартирных домах, фактически используемые под офисы, торговые объекты, объекты общественного питания или бытового обслуживания, если общая площадь нежилых помещений в многоквартирном доме превышает 3000 квадратных метров.

м. и помещения в них, фактически используемые для размещения офисов, торговых объектов, объектов общественного питания или объектов бытового обслуживания;

м. и помещения в них, фактически используемые для размещения офисов, торговых объектов, объектов общественного питания или объектов бытового обслуживания;Особый интерес из этого списка представляют административно-хозяйственные и коммерческие объекты, поскольку именно с ними на практике возникает подавляющее большинство споров.

В соответствии со статьей 378.2 НК РФ административно-деловой центр является индивидуальным нежилым зданием при соблюдении одного из следующих условий:

1) здание расположено на земельном участке, одном из разрешенных видов использования из которых предусмотрено размещение офисных зданий делового, административного назначения;

2) здание предназначено для использования или фактически используется для размещения служебных помещений.

Критерий фактического использования считается выполненным, если не менее 20% общей площади здания используется для размещения офисов и сопутствующей офисной инфраструктуры (включая паркинги).

Аналогичные правила применяются к квалификации торговых помещений, а также помещений общественного питания и бытового обслуживания.

Фактическое использование объекта устанавливается Государственной инспекцией по контролю за использованием недвижимого имущества города Москвы по результатам выездного осмотра[2] здания, что оформляется актом действовать. К сожалению, на практике сотрудники Госинспекции часто ограничиваются внешним осмотром здания и на основании увиденного делают вывод о его фактическом использовании. Часто Государственная инспекция признает содержание вывесок, размещенных на фасаде, достаточным основанием для признания здания офисным или торговым центром. Безусловно, такой подход приводит к включению в состав объектов, не обладающих признаками, перечисленными в статье 378.2 НК РФ и статье 1.1 Закона Москвы «О налоге на имущество».

Часто Государственная инспекция признает содержание вывесок, размещенных на фасаде, достаточным основанием для признания здания офисным или торговым центром. Безусловно, такой подход приводит к включению в состав объектов, не обладающих признаками, перечисленными в статье 378.2 НК РФ и статье 1.1 Закона Москвы «О налоге на имущество».

Что делать, если объект попал в Список по ошибке?

Необоснованное включение объектов в Список – довольно распространенная ситуация. Как мы уже отмечали, часто это связано с неверным определением способа фактического использования предмета, но бывают и другие ситуации.

Независимо от причин необоснованного включения объекта в Перечень данное нарушение приводит к ущемлению прав налогоплательщиков — неправильному определению налоговой базы по налогу на имущество организаций.

В таком случае собственник объекта недвижимости вправе обратиться в суд с административным иском о признании Постановления 700-ПП недействительным в части спорного объекта. Такие административные иски рассматриваются Московским городским судом в качестве суда первой инстанции по правилам главы 21 АПК РФ.

В ходе рассмотрения дела административному истцу предстоит доказать, не нарушены ли его права, свободы и законные интересы оспариваемым положением Перечня. И несмотря на то, что бремя доказывания соответствия Перечня нормативным актам большей силы законом возложено на Правительство Москвы, на практике успех оспаривания напрямую зависит от проработанности правовой позиции административного Истец и его деятельность в процессе. Целесообразно проанализировать все возможные основания для включения объекта в Перечень и опровергнуть их в административном иске.

Важно отметить, что Перечень может быть оспорен не только в действующей редакции, но и в редакциях, действовавших ранее и утративших силу к моменту рассмотрения дела. Такая возможность подтверждается разъяснениями, данными в п. 25 Постановления Пленума Верховного Суда Российской Федерации от 25 декабря 2018 г. № 50[3]: «в случаях, когда оспариваемый нормативный правовой акт до принятия судом решения в установленном порядке отменено, а также при прекращении его действия производство по делу не может быть прекращено, если в период действия такого акта были нарушены права и законные интересы административного истца, заявителя , общественные интересы или права и (или) законные интересы граждан, организаций, иных лиц.» ранее действовавшие редакции Перечня утрачивают силу в связи с внесением в него изменений, не может служить препятствием для его оспаривания, что делает оспаривание Перечня весьма мощным инструментом защиты прав налогоплательщиков9. 0004

0004

Суд выигран, что дальше?

Если решением суда действующая редакция Перечня признается недействительной, то в текущем году собственник вправе уплатить налог на имущество, исключенное из Перечня, исчисляемый по его среднегодовой, а не кадастровой стоимости.

Если помимо действующей редакции оспаривались редакции Перечня за предыдущие годы, то после вступления в законную силу решения суда о признании их недействительными собственник также получает право на зачет или возврат излишне уплаченных сумм налога на имущество в соответствии с со статьей 78 НК РФ.

Тенденции практики

К сожалению, следует отметить, что в последнее время в судебной практике наметились тенденции, усложняющие защиту интересов по административным искам по данной категории дел.

Например, если ранее судом было установлено включение объекта в Перечень по критерию фактического использования, единственным доказательством, подтверждающим правомерность включения объекта в Перечень, считался соответствующий акт проверки Государственной инспекции. список. Соответственно, если в ходе рассмотрения дела действие признавалось ненадлежащим, объект исключался из Перечня.

Однако в последнее время суды придерживаются подхода, согласно которому акты Государственной инспекции не могут быть единственно возможными доказательствами фактического применения по делу, и даже в случае признания акта неправомерным суд истребует и исследует иные доказательства фактического применения способ фактического использования объекта (договоры аренды; инвентаризация помещений; сведения о юридических лицах, зарегистрированных по адресу объекта и др. ). Иногда суд не ограничивается представленными сторонами доказательствами. Вот фрагмент одного из решений[4] Мосгорсуда по рассматриваемой категории дел:

). Иногда суд не ограничивается представленными сторонами доказательствами. Вот фрагмент одного из решений[4] Мосгорсуда по рассматриваемой категории дел:

«Материалы административных дел… истребованы из архива Мосгорсуда и исследованы в судебном заседании. В материалах данных административных дел имеются акты экспертизы и судебно-медицинские экспертизы, которые показывают, что спорным объектом является автомобиль сервисный центр, оказывающий услуги по мойке автомобилей, шиномонтажу, тонировке, оклейке, имеется магазин запасных частей.Акты об оценке и заключения судебно-медицинской экспертизы сопровождаются подробным фотоотчетом оценщиков и экспертов, из которого видно назначение и фактическое использование здание видно.

Как видно, для определения фактического использования объекта суд даже затребовал и проанализировал материалы ряда других дел, связанных со спорным зданием. И это не единичный пример.

И это не единичный пример.

Учитывая такое изменение вектора практики, при возбуждении таких дел мы рекомендуем собственникам недвижимости обращаться за помощью к профессиональным представителям, которые помогут им выработать наиболее обоснованную юридическую позицию.

Как мы можем помочь

Процедура оспаривания Постановления 700-ПП имеет множество нюансов, подробно рассмотреть которые в небольшой статье невозможно. Тем не менее, наши юристы имеют достаточно большой опыт работы с такими проектами, знакомы со всей их спецификой и при необходимости могут:

- провести анализ документов и сведений об объектах недвижимости, находящихся в собственности организации, для определения обоснованности их включения в Перечень ;

- оценить экономический эффект от возможного исключения объекта из Перечня;

- оценить перспективы дела об исключении объекта из Перечня;

- сбор доказательств, необходимых для исключения объекта из Перечня в судебном порядке, в том числе с проведением внесудебной экспертизы вида фактического использования;

- обеспечить полное сопровождение дела об исключении объекта из Перечня, а также дальнейшее взаимодействие с налоговым органом по вопросу зачета или возврата излишне уплаченных сумм налога.