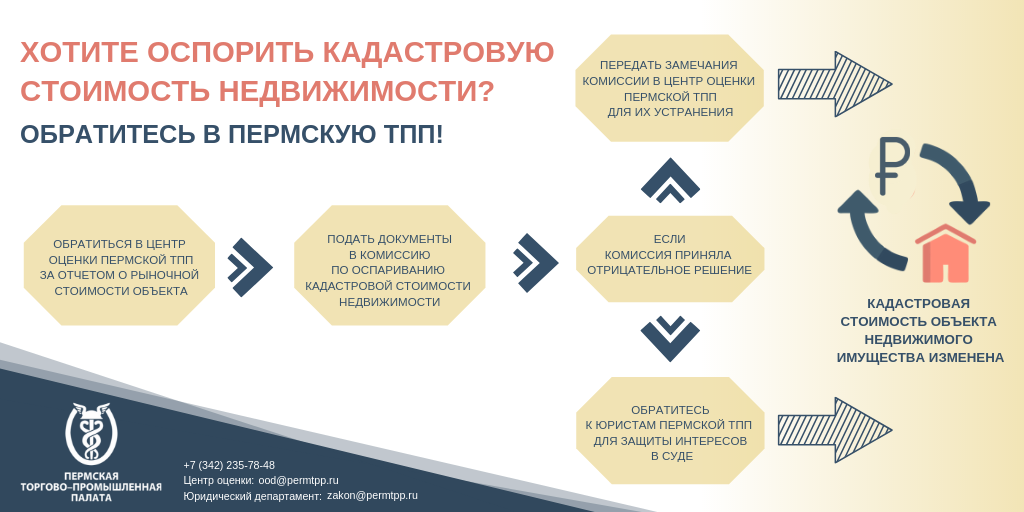

Оспаривание кадастровой стоимости земельных участков и объектов недвижимости

+7 (861) 992-03-32

- Начало

- Описание

- Регламент

- Документы

- Акты

- FAQ

- Контакты

- Заказ

Оспаривание кадастровой стоимости земельных участков и объектов недвижимости

Кадастровая стоимость — стоимость, которая определяется путем массовой оценки.

Кадастровая стоимость определяется для земельных участков, объектов недвижимости, присутствующих на открытом рынке, так и для земельных участков, объектов недвижимости, рынок которых ограничен или отсутствует.

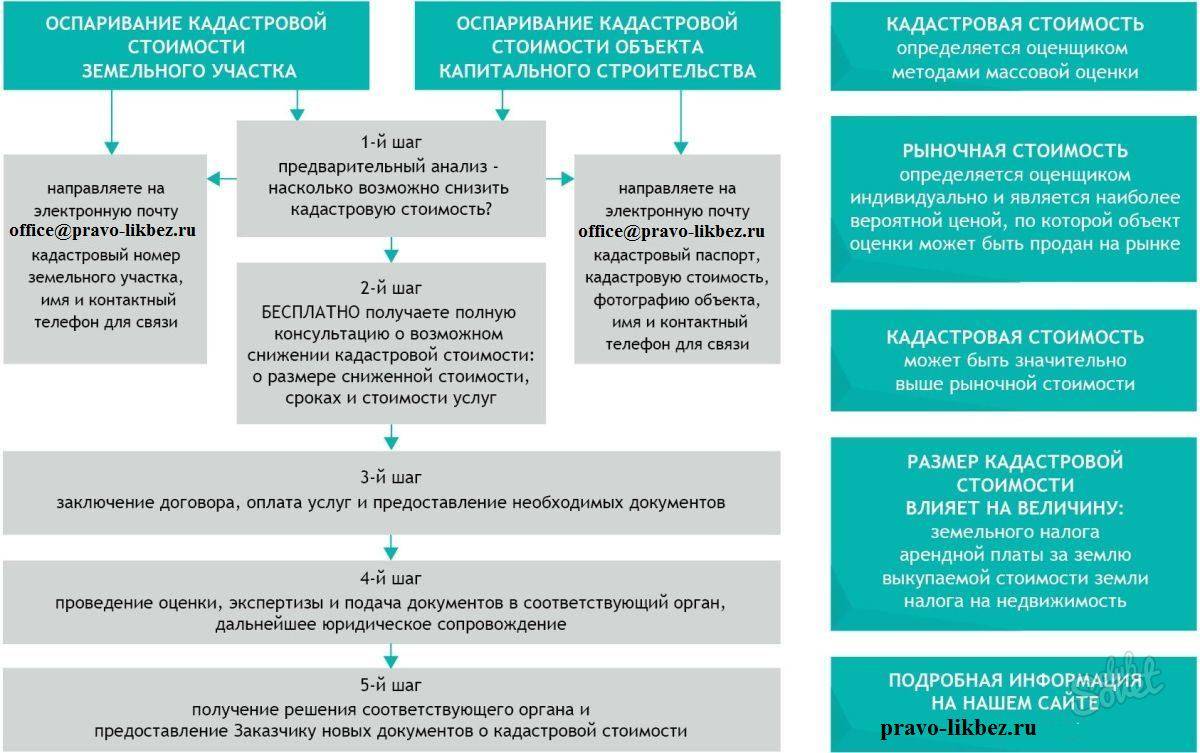

Оспаривание кадастровой стоимости это процесс, который называется публичной оценкой. Он довольно сложен, состоит из нескольких этапов и может выполняться только высококвалифицированными экспертами.

В каких случаях востребовано оспаривание кадастровой стоимости

Законодательством Российской Федерации предусмотрено проведение не реже одного раза в пять лет кадастровой оценки земельных участков и объектов недвижимости.

Кадастровая стоимость объектов оценки определяется на дату формирования перечня объектов недвижимости для целей проведения государственной кадастровой оценки.

Кадастровая стоимость является базой для начисления земельного налога, арендной платы за землю и налога на имущество.

Кадастровая стоимость также служит базой для определения цены выкупа земельных участков и применяется в других установленных законом случаях.

Цели проведения оспаривания кадастровой стоимости

Основной целью оспаривания кадастровой стоимости является снижение налоговой нагрузки.

Согласно Закону «Об оценочной деятельности в РФ» предусмотрены два механизма оспаривания кадастровой стоимости:

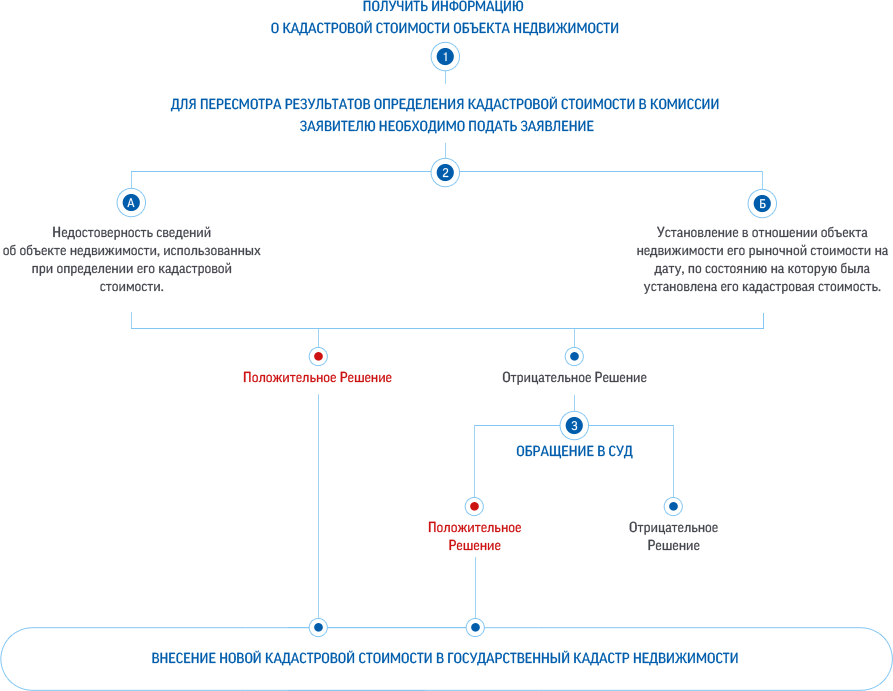

• путем обращения в Комиссию по пересмотру результатов определения кадастровой стоимости созданную при территориальном Управлении Росреестра;

• участие в качестве судебного эксперта в рамках судебного разбирательства в процессе признания кадастровой стоимости равной рыночной.

Основанием для пересмотра результатов определения кадастровой стоимости является: недостоверность сведений об объекте недвижимости, использованных при определении его кадастровой стоимости; установление в отношении объекта недвижимости его рыночной стоимости на дату, по состоянию на которую установлена его кадастровая стоимость.

Процедура оспаривания кадастровой стоимости

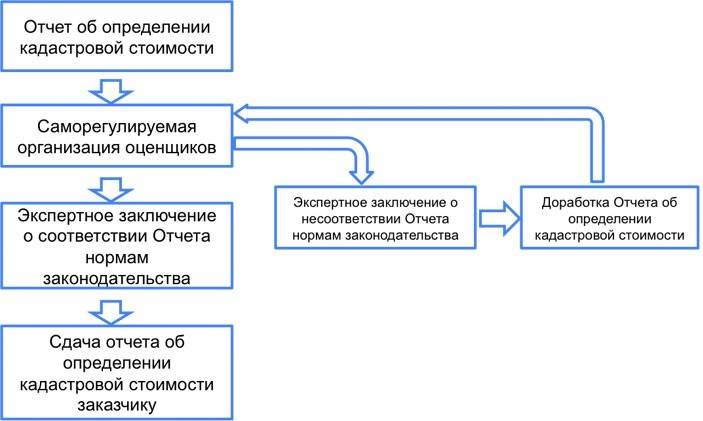

Специалисты торгово-промышленных палат оказывают комплекс услуг по оспариванию кадастровой стоимости: • оценка;

• направление отчетов об оценке в саморегулируемую организацию оценщиков с целью получения заключения на отчет об оценке;

• сопровождение процедуры оспаривания вплоть до внесения новой кадастровой стоимости в ГКН.

Результат оспаривания кадастровой стоимости

В течение десяти рабочих дней с даты получения сведений о кадастровой стоимости орган кадастрового учета осуществляет их внесение в государственный кадастр недвижимости, если иное не предусмотрено законодательством Российской Федерации.

Сведения о кадастровой стоимости используются для целей, предусмотренных законодательством Российской Федерации, с даты их внесения в государственный кадастр недвижимости, за исключением случаев, предусмотренных настоящей статьей. В случае исправления технической ошибки в сведениях государственного кадастра недвижимости о величине кадастровой стоимости сведения о кадастровой стоимости используются для целей, предусмотренных законодательством Российской Федерации, с даты внесения в государственный кадастр недвижимости соответствующих сведений, содержавших техническую ошибку.

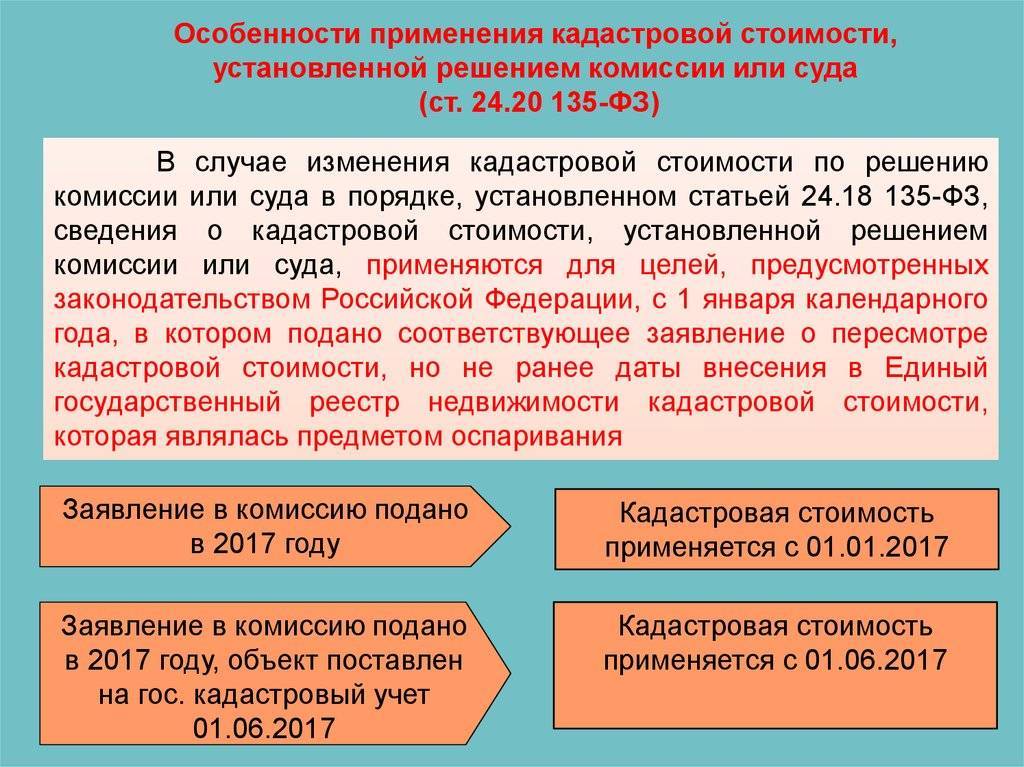

В случае изменения кадастровой стоимости по решению комиссии или суда в порядке, установленном статьей 24. 18 настоящего Федерального закона, сведения о кадастровой стоимости, установленной решением комиссии или суда, применяются для целей, предусмотренных законодательством Российской Федерации, с 1 января календарного года, в котором подано соответствующее заявление о пересмотре кадастровой стоимости, но не ранее даты внесения в государственный кадастр недвижимости кадастровой стоимости, которая являлась предметом оспаривания.

18 настоящего Федерального закона, сведения о кадастровой стоимости, установленной решением комиссии или суда, применяются для целей, предусмотренных законодательством Российской Федерации, с 1 января календарного года, в котором подано соответствующее заявление о пересмотре кадастровой стоимости, но не ранее даты внесения в государственный кадастр недвижимости кадастровой стоимости, которая являлась предметом оспаривания.

Сведения об изменении кадастровой стоимости на основании решения комиссии или суда, включая дату подачи соответствующего заявления о пересмотре кадастровой стоимости, подлежат внесению в государственный кадастр недвижимости в соответствии с пунктом 11 части 2 статьи 7 Федерального закона от 24 июля 2007 года N 221-ФЗ «О государственном кадастре недвижимости».

Стоимость и сроки проведения оспаривания кадастровой стоимости

К процедуре оспаривания кадастровой стоимости специалисты приступают только после предварительной консультации, оценки перспективы оспаривания кадастровой стоимости и экономической обоснованности иска. Все судебные и сопутствующие расходы (госпошлины, судебные экспертизы), возможные риски заранее оговариваются с клиентом.

Все судебные и сопутствующие расходы (госпошлины, судебные экспертизы), возможные риски заранее оговариваются с клиентом.

Стоимость и сроки оговариваются с каждым заказчиком индивидуально перед заключением договора на оказание услуги, так как они зависят от различных факторов, одним из которых является объем предстоящих работ.

Регламент

Стоимость и порядок оплаты

• Стоимость услуги определяется в соответствии с действующими тарифами

• Оплата в форме наличного и безналичного расчета

ВАЖНО! К процедуре оспаривания специалисты приступают только после предварительной консультации, оценки перспективы оспаривания кадастровой стоимости и экономической обоснованности иска. Все судебные и сопутствующие расходы (госпошлины, судебные экспертизы) и возможные риски заранее оговариваются.

Процедура

1. Направление заявки и необходимого пакета документов

2. Проведение предварительной консультации:

— предварительная оценка рыночной стоимости земельного участка и объекта недвижимости

— консультации и дача заключения о юридической и экономической обоснованности иска

3. После предварительного согласования оформление договора, в котором оговариваются порядок и условия работы, сроки выполнения заказа, оплата и отчет о выполненной работе

После предварительного согласования оформление договора, в котором оговариваются порядок и условия работы, сроки выполнения заказа, оплата и отчет о выполненной работе

4. Подтверждение оплаты услуги

5. Выполнение работы.

6. Передача отчетных документов

7. Внесение новой кадастровой стоимости в ГКН

8. Подписание акта выполненных работ

Документы

Документы для скачивания

Федеральный закон «О государственном кадастре недвижимости»

Приказ Минэкономразвития РФ от 30 июля 2010 г. № 343

Приказ Минэкономразвития РФ от 28 ноября 2008 г. № 412

Приказ Минэкономразвития РФ от 4 февраля 2010 г. № 42

Федеральный закон «О государственной регистрации прав на недвижимое имущество и сделок с ним»

- Заказать услугу

- Заказать звонок

- Задать вопрос

Заказ услуги

Ваш запрос отправлен, спасибо за обращение.

Ваш телефон

Или Ваш e-mail

Ваши комментарии

Вложения

Добавить файл

Нажимая кнопку «Отправить», я даю своё согласие Торгово-промышленной палате

Российской Федерации на обработку моих персональных данных, в соответствии

с Федеральным законом от 27.

Политика конфиденциальности

Регистрация:

Физическое лицо

Юридическое лицо

Заказ звонка

Ваш запрос отправлен, спасибо за обращение.

Ваше имя

Ваш телефон

Комментарий

Нажимая кнопку «Отправить», я даю своё согласие Торгово-промышленной палате

Российской Федерации на обработку моих персональных данных, в соответствии

с Федеральным законом от 27.

Политика конфиденциальности

Задать вопрос

Ваш вопрос отправлен, спасибо за обращение.

Отправить еще вопрос.

Эл. почта

Текст вопроса

Нажимая кнопку «Отправить», я даю своё согласие Торгово-промышленной палате

Российской Федерации на обработку моих персональных данных, в соответствии

с Федеральным законом от 27. 07.2006 года №152-ФЗ «О персональных данных»,

на условиях и для целей, определенных Политикой конфиденциальности.

07.2006 года №152-ФЗ «О персональных данных»,

на условиях и для целей, определенных Политикой конфиденциальности.

Политика конфиденциальности

* Сведения об услугах носят справочный характер и не являются публичной офертой. Условия оказания услуг устанавливаются конкретным договором между Заказчиком и Исполнителем.

Смотрите также

- Досудебное урегулирование споров

- Представление интересов в суде

Оспаривание кадастровой стоимости участков

Проблема завышения кадастровой стоимости объектов недвижимости остро встает перед собственниками и арендаторами земельных участков, если расчет арендной платы за такие земельные участки производится исходит из кадастровой стоимости земельного участка, а также собственниками объектов недвижимости, которые согласно статье 378. 2 Налогового кодекса и принятых в соответствии с указанной статьей законов субъектов Российской Федерации облагаются налогом на имущество от кадастровой стоимости в связи с тем, что расчет обязательных платежей – налога на имущество и арендной платы производится от кадастровой стоимости этих объектов.

2 Налогового кодекса и принятых в соответствии с указанной статьей законов субъектов Российской Федерации облагаются налогом на имущество от кадастровой стоимости в связи с тем, что расчет обязательных платежей – налога на имущество и арендной платы производится от кадастровой стоимости этих объектов.

Сюжет: Защита потребителя

Для того, чтобы понять требуется ли собственникам и арендаторам таких объектов обращаться к процедуре оспаривания кадастровой стоимости требуется заказать кадастровую справку, в которой будет указана кадастровая стоимость указанных объектов. Информацию о кадастровой стоимости можно получить и из соответствующих нормативных актов, утвердивших кадастровую стоимость, однако как показывает практика — размер кадастровой стоимости объектов может отличаться от указанного в таком нормативном акте в связи с тем, что некоторые субъекты Российской Федерации могут пересчитать кадастровую стоимость после ее утверждения по фактическому виду разрешенного использования, например, если речь идет об оценке земельного участка, имеющего вид разрешенного использования «для эксплуатации производственных и административных зданий», а фактически на таком участке расположен офисный центр, то орган кадастрового учета в соответствии с п. 1.4. Приказа Минэкономразвития РФ от 12.08.2006 N 222 произведет перерасчет кадастровой стоимости от среднего удельного показателя кадастровой стоимости, определенной по соответствующему кадастровому кварталу уже по виду использования «для размещения офисных зданий» без уведомления собственника/арендатора такого участка.

1.4. Приказа Минэкономразвития РФ от 12.08.2006 N 222 произведет перерасчет кадастровой стоимости от среднего удельного показателя кадастровой стоимости, определенной по соответствующему кадастровому кварталу уже по виду использования «для размещения офисных зданий» без уведомления собственника/арендатора такого участка.

В случае если будет видно, что указанная в справке кадастровая стоимость выше рыночной, можно начинать процедуру оспаривания кадастровой стоимости такого объекта.

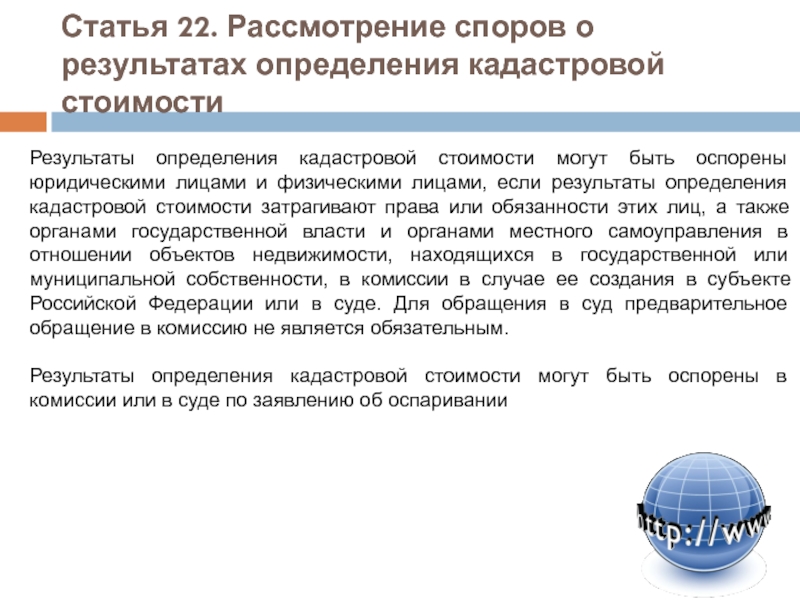

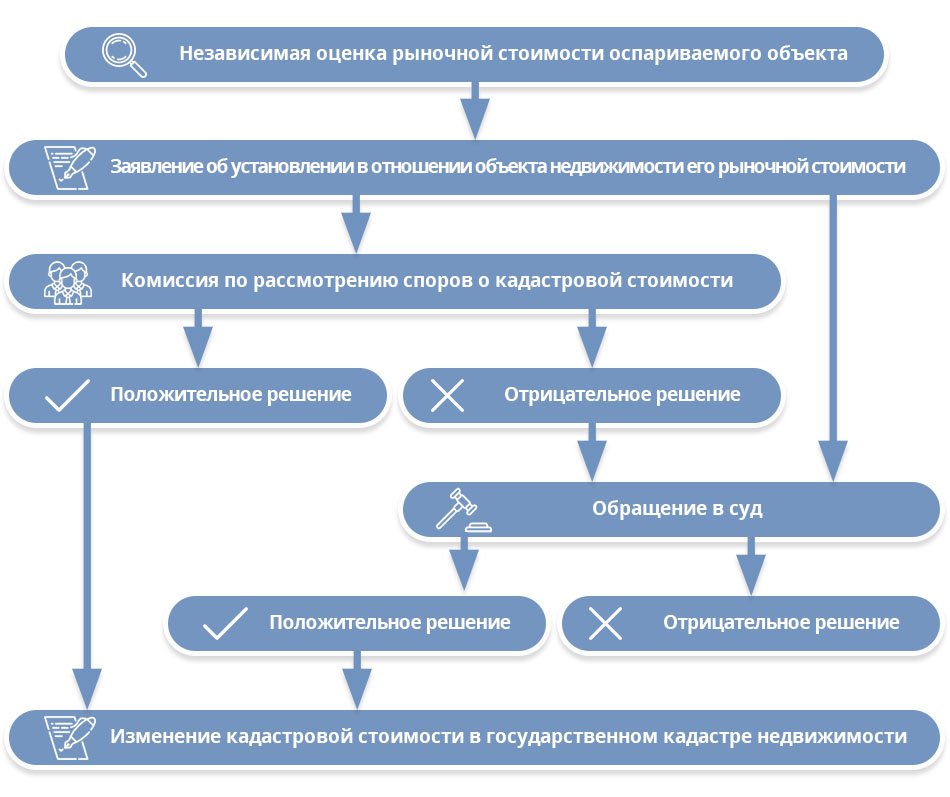

Федеральным законом от 21.07.2014 N 225-ФЗ, который вступил в силу 6.08.2014 внесены по поправки в Федеральный закон от 29.07.1998 N 135-ФЗ (ред. от 21.07.2014) «Об оценочной деятельности в Российской Федерации», которыми был определен порядок оспаривания кадастровой стоимости в судебном и внесудебном порядке. Так, согласно статье 24.18. закона об оценочной деятельности определено, что результаты определения кадастровой стоимости могут быть оспорены юридическими лицами в случае, если результаты определения кадастровой стоимости затрагивают права и обязанности этих лиц, а также органами государственной власти, органами местного самоуправления в отношении объектов недвижимости, находящихся в государственной или муниципальной собственности, в суде и комиссии по рассмотрению споров о результатах определения кадастровой стоимости.

Внесудебный порядок оспаривания кадастровой стоимости

Согласно закону об оценочной деятельности заявление о пересмотре кадастровой стоимости может быть подано юридическими лицами, физическими лицами в случае, если результаты определения кадастровой стоимости затрагивают права и обязанности этих лиц, а также органы государственной власти, органы местного самоуправления в отношении объектов недвижимости, расположенных на территории субъекта Российской Федерации или муниципального образования в комиссию в период с даты внесения в государственный кадастр недвижимости результатов определения кадастровой стоимости по дату внесения в государственный кадастр недвижимости результатов определения кадастровой стоимости, полученных при проведении очередной государственной кадастровой оценки или в соответствии со статьей 24.18 Федерального закона об оценочной деятельности, но не позднее чем в течение пяти лет с даты внесения в государственный кадастр недвижимости оспариваемых результатов определения кадастровой стоимости.

По теме

1148

Politico: НАТО готовится использовать на Украине новые методы борьбы с Россией

Как стало известно СМИ, Североатлантический альянс собирается задействовать в конфликте на Украине новые технологии, а также привлечь хакеров, чтобы помочь Киеву.

Законом определено, что основанием для пересмотра результатов определения кадастровой стоимости является недостоверность сведений об объекте недвижимости, использованных при определении его кадастровой стоимости и установление в отношении объекта недвижимости его рыночной стоимости на дату, по состоянию на которую установлена его кадастровая стоимость.

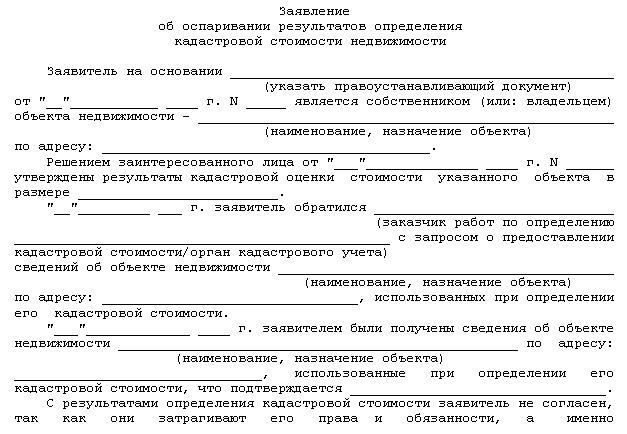

В соответствии со статьей 24.18 закона об оценочной деятельности для подачи документов в комиссию, заявителю придется подготовить соответствующее заявление, кадастровую справку о кадастровой стоимости объекта недвижимости, содержащую сведения об оспариваемых результатах определения кадастровой стоимости; нотариально заверенную копию правоустанавливающего или правоудостоверяющего документа на объект недвижимости в случае, если заявление о пересмотре кадастровой стоимости подается лицом, обладающим правом на объект недвижимости; документы, подтверждающие недостоверность сведений об объекте недвижимости, использованных при определении его кадастровой стоимости, в случае, если заявление о пересмотре кадастровой стоимости подается на основании недостоверности указанных сведений; отчет, составленный на бумажном носителе и в форме электронного документа, в случае, если заявление о пересмотре кадастровой стоимости подается на основании установления в отношении объекта недвижимости его рыночной стоимости; положительное экспертное заключение на бумажном носителе и в форме электронного документа, подготовленное экспертом или экспертами саморегулируемой организации оценщиков, членом которой является оценщик, составивший отчет, о соответствии отчета об оценке рыночной стоимости объекта оценки требованиям законодательства Российской Федерации об оценочной деятельности, в том числе требованиям настоящего Федерального закона, федеральных стандартов оценки и других актов уполномоченного федерального органа, осуществляющего функции по нормативно-правовому регулированию оценочной деятельности, требованиям стандартов и правил оценочной деятельности такой саморегулируемой организации оценщиков в случаях, установленных этим уполномоченным федеральным органом, и в порядке, которые предусмотрены порядком создания и работы комиссии.

Заявление о пересмотре кадастровой стоимости рассматривается комиссией в течение одного месяца с даты его поступления.

Статьей 24.20 закона об оценочной деятельности определено, что в случае изменения кадастровой стоимости по решению комиссии или суда в порядке, установленном статьей 24.18 настоящего Федерального закона, сведения о кадастровой стоимости, установленной решением комиссии или суда, применяются для целей, предусмотренных законодательством Российской Федерации, с 1 января календарного года, в котором подано соответствующее заявление о пересмотре кадастровой стоимости, но не ранее даты внесения в государственный кадастр недвижимости кадастровой стоимости, которая являлась предметом оспаривания.

Положения данной статьи (в редакции Федерального закона от 21.07.2014 N 225-ФЗ), устанавливающие порядок применения сведений о кадастровой стоимости, определенной решением комиссии или суда, подлежат применению к сведениям о кадастровой стоимости, установленной в результате рассмотрения заявлений о пересмотре кадастровой стоимости, поданных после 22 июля 2014 года, а также заявлений о пересмотре кадастровой стоимости, поданных, но не рассмотренных комиссией или судом, арбитражным судом на вышеуказанную дату (статья 3 Федерального закона от 21. 07.2014 N 225-ФЗ).

07.2014 N 225-ФЗ).

В настоящее время практика рассмотрения Комиссиями по оспариванию кадастровой стоимости субъектов неоднородна, так например в последнем квартале этого года Комиссия по оспариванию кадастровой стоимости при Управлении Росреестра по Москве практически не принимает положительных решений о пересмотре кадастровой стоимости, при этом , что удивительно причиной отклонения практически всех заявлений (что следует из решений комиссий выложенных на соответствующем сайте Комиссии) становится то, что оформление и содержание отчетов об оценке не соответствует требованиям статьи 11 Федерального закона от 29.07.1998 № 135-ФЗ «Об оценочной деятельности в Российской Федерации», требованиям к содержанию отчета об оценке, к описанию в отчете об оценке информации, используемой при проведении оценки, установленным федеральными стандартами оценки, что выражается в том, что отчет об оценке не соответствует принципу однозначности, предусмотренного пунктом 4 Федерального стандарта оценки № 3 (ФСО № 3), утвержденного приказом Минэкономразвития России от 20. 07.2007 № 254.

07.2007 № 254.

По теме

1577

Александр Каньшин: Необходимо решить вопрос об оспаривании кадастровой стоимости объектов недвижимости

Завтра, 28 октября в российской ТПП состоится заседание Комитета по предпринимательству в сфере экономики недвижимости. Основное внимание планируется уделить теме оспаривания кадастровой стоимости объектов недвижимости.

При этом в решениях комиссии не указывается, в чем конкретно отчеты не соответствует указанному принципу, что лишает заявителя возможности доработать указанный отчет и обратится снова в Комиссию, оставляя судебный порядок единственно возможным для оспаривания кадастровой стоимости таких объектов.

Кроме того, законом об оценочной деятельности определен новый порядок формирования указанных комиссий, так, согласно закону определено, что в состав комиссии входят представители органа исполнительной власти субъекта Российской Федерации, органа, осуществляющего функции по государственной кадастровой оценке, уполномоченного федерального органа исполнительной власти в области государственной регистрации прав на недвижимое имущество и сделок с ним, кадастрового учета и ведения государственного кадастра недвижимости и подлежащие обязательной ротации не менее чем на семьдесят пять процентов один раз в три года представители предпринимательского сообщества, саморегулируемых организаций оценщиков.

Требования к входящим в состав комиссии представителям предпринимательского сообщества, саморегулируемых организаций оценщиков, порядок создания и работы комиссии, включая порядок представления кандидатур для включения в состав комиссии, в том числе в целях ротации (далее — порядок создания и работы комиссии), формы принимаемых комиссией документов устанавливаются уполномоченным федеральным органом, осуществляющим функции по нормативно-правовому регулированию в области оценочной деятельности (Министерством экономического развития РФ).

До настоящего времени Министерством экономического развития РФ указанный документ не подготовлен, в связи с чем в настоящее время заседания комиссий проходят в соответствии с ранее действовавшим порядком формирования таких комиссий, определенных статьей 24.19 Закона об оценочной деятельности.

Оспаривание кадастровой стоимости в судебном порядке

Согласно статье 24.18 закона об оценочной деятельности, определено, что результаты определения кадастровой стоимости могут быть оспорены юридическими лицами в случае, если результаты определения кадастровой стоимости затрагивают права и обязанности этих лиц, а также органами государственной власти, органами местного самоуправления в отношении объекта недвижимости, находящегося в государственной или муниципальной собственности, в суде по основаниям недостоверности сведений об объекте недвижимости, использованных при определении его кадастровой стоимости или установлении в отношении объекта недвижимости его рыночной стоимости на дату, по состоянию на которую установлена его кадастровая стоимость, только в случае отклонения комиссией заявления о пересмотре кадастровой стоимости, поданного по соответствующему основанию, либо в случае, если заявление о пересмотре кадастровой стоимости не рассмотрено комиссией в установленный настоящей статьей срок.

Указанной статьей определен порядок оспаривания решений комиссии в суде. В отличие от ранее действовавшего порядка определено, что оспаривание решений комиссий в судебном порядке возможно только в случае отклонения комиссией заявления о пересмотре кадастровой стоимости, поданного по соответствующему основанию, либо в случае, если заявление о пересмотре кадастровой стоимости не рассмотрено комиссией в установленный срок. При этом определено, что результаты определения кадастровой стоимости могут быть оспорены юридическими лицами в случае, если результаты определения кадастровой стоимости затрагивают права и обязанности этих лиц, а также органами государственной власти, органами местного самоуправления в отношении объекта недвижимости, находящегося в государственной или муниципальной собственности, в суде по основаниям недостоверности сведений об объекте недвижимости, использованных при определении его кадастровой стоимости или установлении в отношении объекта недвижимости его рыночной стоимости на дату, по состоянию на которую установлена его кадастровая стоимость.

Законом установлено, что в случае оспаривания результатов определения кадастровой стоимости в суде решение комиссии не является предметом рассмотрения при рассмотрении требований заявителя. То есть при оспаривании в судебном порядке предметом исковых требований будет установление кадастровой стоимости объекта равной его рыночной стоимости. Учитывая, что согласно Федеральному закону от 04.06.2014 N 143-ФЗ «О внесении изменений в отдельные законодательные акты РФ в связи с изменением подведомственности некоторых категорий дел, рассматриваемых судами общей юрисдикции и арбитражными судами» с 6 августа 2014 г. дела об оспаривании результатов кадастровой стоимости исключены из подведомственности арбитражных судов и переданы в суды общей юрисдикции субъектов РФ, рассмотрение таких дел будет осуществляться в судах общей юрисдикции соответствующего субъекта.

По теме

969

Фанаты Прохора Шаляпина осудили его методы борьбы за молодость

Поклонники творчества российского исполнителя Прохора Шаляпина обрушились на него с критикой после того, как он решил поддержать молодость процедурами с использованием огня.

Оспаривания физическими лицами результатов определения кадастровой стоимости в суде предварительное обращение в комиссию не является обязательным. То есть возможно обращение в суд напрямую без предварительного оспаривания кадастровой стоимости в комиссии.

В настоящее время в Московском городском суде начинает складываться положительная судебная практика по такой категории дел, например решения Московского городского суда по делам: № 3-0273/2014 21.11.2014 , № 3-0219/2014 24. 11.2014 № 3-0248/2014 от 18. 11.2014.

Согласно правовой позиции Президиума Высшего Арбитражного Суда Российской Федерации, высказанной в постановлении от 28.06.2011 № 913/11, при заявлении требования об установлении кадастровой стоимости объекта равной его рыночной стоимости, требование предъявляется к органу кадастрового учёта, осуществляющему, в том числе, и функции по государственной кадастровой оценке. Предметом деятельности Ответчика — ФГБУ «Федеральная кадастровая палата Федеральной службы государственной регистрации, кадастра и картографии» является осуществление полномочий Росреестра по государственному кадастровому учету объектов недвижимости, ведению государственного кадастра недвижимости, государственной кадастровой оценке. Сложившаяся судебная практика подтверждает указанную позицию.

Сложившаяся судебная практика подтверждает указанную позицию.

В соответствии со ст. 3 Федерального закона № 221-ФЗ от 24.07.2007 «О государственном кадастре недвижимости» (далее – Закон о кадастре), в целях применения установленных данным законом правил, наделенные в соответствии с решениями Росреестра соответствующими полномочиями государственные бюджетные учреждения считаются органами кадастрового учета. При этом государственный орган — Росреестр, функция которого делегирована бюджетному учреждению, сохраняет контрольные полномочия в отношении ФГБУ и не перестает являться органом кадастрового учета. Следовательно, надлежащими ответчиками по настоящему иску должен являться и Росреестр в лице его территориального подразделения Управление Федеральной службы государственной регистрации, кадастра и картографии по Москве.

Фактическим заказчиком проведения государственной кадастровой оценки является Департамент городского имущества города Москвы, а органом, утвердившим результаты кадастровой оценки — Высший исполнительный орган государственной власти города Москвы — Правительство Москвы.

Таким образом, Департамент городского имущества города Москвы, Высший исполнительный орган государственной власти города Москвы — Правительство Москвы, Управление Федеральной службы государственной регистрации, кадастра и картографии по Москве также должны являться ответчиками по таким делам, однако согласно имеющейся практике Арбитражного суда города Москвы они привлекались как в качестве ответчиков (дело № А40-148757/13-16-1412, А40-111475/13, А40- 82780/13) , так и в качестве третьих лиц (дело А40-180008/2013, А40-114358/13, А40-80512/13).

В случае оспаривания решений комиссий по оспариванию кадастровой стоимости, принятых до принятия поправок в закон об оценочной деятельности (Федеральный закон от 21.07.2014 N 225-ФЗ) , по смыслу статьи 24.18 закона об оценочной деятельности действовавшей до 06.08.2014 года ответчиком по такой категории дел будет считаться Комиссия по оспариванию кадастровой стоимости.

Согласно правовой позиции Президиума Высшего Арбитражного Суда Российской Федерации, высказанной в постановлении от 28. 06.2011 № 913/11, требование предъявляется к органу кадастрового учёта, осуществляющему, в том числе, и функции по государственной кадастровой оценке. Предметом деятельности Ответчика — ФГБУ «Федеральная кадастровая палата Федеральной службы государственной регистрации, кадастра и картографии» является осуществление полномочий Росреестра по государственному кадастровому учету объектов недвижимости, ведению государственного кадастра недвижимости, государственной кадастровой оценке.

06.2011 № 913/11, требование предъявляется к органу кадастрового учёта, осуществляющему, в том числе, и функции по государственной кадастровой оценке. Предметом деятельности Ответчика — ФГБУ «Федеральная кадастровая палата Федеральной службы государственной регистрации, кадастра и картографии» является осуществление полномочий Росреестра по государственному кадастровому учету объектов недвижимости, ведению государственного кадастра недвижимости, государственной кадастровой оценке.

Как разъяснил Пленум Верховного Суда РФ в постановлении от 10 февраля 2009 г. N 2 «О практике рассмотрения судами дел об оспаривании решений, действий (бездействия) органов государственной власти, органов местного самоуправления, должностных лиц, государственных и муниципальных служащих», в порядке, предусмотренном главой 25 ГПК РФ, рассматриваются и разрешаются также иные дела, возникающие из публичных правоотношений и отнесенные федеральными законами к компетенции судов общей юрисдикции, в частности об оспаривании решений, действий (бездействия) органов, которые не являются органами государственной власти и органами местного самоуправления, но наделены властными полномочиями в области государственного управления или распорядительными полномочиями в сфере местного самоуправления и принимают решения, носящие обязательный характер для лиц, в отношении которых они вынесены.

По теме

2567

Операция «Церберус» и борьба за Шпицберген

Оправдавшийся прогноз погоды позволил провести «Атлантическую эскадру» мимо береговых батарей англичан

С учетом данных разъяснений не исключается возможность судебного обжалования решений, действий (бездействия) межведомственной комиссии при отсутствии у нее статуса юридического лица.

Согласно позиции Президиума ВАС изложенной Постановлении № 13839/2014 от 11.02.2014 по делу № А33-11257/2011 отмечено, что, как указано в Порядке создания и работы комиссии по рассмотрению споров о результатах определения кадастровой стоимости, утвержденном приказом Минэкономразвития России от 04.05.2012 № 263, комиссия по рассмотрению споров о результатах определения кадастровой стоимости создается уполномоченным Правительством Российской Федерации федеральным органом исполнительной власти, осуществляющим функции по государственной кадастровой оценке, при его территориальном органе в соответствующем субъекте Российской Федерации.

Таким образом, упомянутые комиссии не являются самостоятельными государственными органами или организациями. С учетом этого, при возникновении спора, связанного с их деятельностью, в том числе при оспаривании принятых ими решений, в судебном процессе на стороне осуществляющего публичные полномочия органа, чье решение оспаривается, помимо комиссии по рассмотрению споров о результатах определения кадастровой стоимости участвует соответствующий территориальный орган исполнительной власти, осуществляющий функции по государственной кадастровой оценке. То есть помимо Комиссии в качестве ответчиков по данной категории дел следует привлекать организации, которые являются членами соответствующих комиссии — орган исполнительной власти субъекта Российской Федерации (В Москве – Департамент городского имущества), органа, осуществляющего функции по государственной кадастровой оценке (В Москве — Управление Росреестра по Москве), органа кадастрового учета (ФГБУ ФКП Росреестра), Национального совета по оценочной деятельности.

Оспаривание кадастровой стоимости арендаторами земельных участков

До вступления в силу 6.08.2014 г. поправок в закон об оценочной деятельности, согласно статье 24.19 указанного закона было определено, что арендатор имеет право на обращение в комиссию по оспариванию результатов кадастровой стоимости и на оспаривание решений указанной комиссии.

Вопросы возникали в связи с правом обращения арендатора в суд с требованием об установлении кадастровой стоимости земельного участка, равной его рыночной стоимости. Неоднозначность формулировки закона в части права арендатора на обращение в суд для оспаривания кадастровой стоимости вызвало поток неоднозначной судебной практики в Арбитражном суде города Москвы по данному вопросу. Суды ссылались на ст. 6 Закона Об оценочной деятельности, где указано, что Российская Федерация, субъекты РФ или муниципальные образования, физические лица и юридические лица имеют право на проведение оценщиком оценки любых принадлежащих им объектов оценки на основаниях и условиях, предусмотренных настоящим Федеральным законом. По мнению судов из указанных положений Закона следует, что оценка может быть проведена в отношении «принадлежащих» указанным в статье 6 лицам объектов оценки. (Постановление ФАС Московского округа от 25.10.2010 N КГ-А40/12974-10 по делу N А40-151710/09-6-1027). Таким образом, суды не признавали права арендатора на обращение в суд для оспаривания кадастровой стоимости.

По мнению судов из указанных положений Закона следует, что оценка может быть проведена в отношении «принадлежащих» указанным в статье 6 лицам объектов оценки. (Постановление ФАС Московского округа от 25.10.2010 N КГ-А40/12974-10 по делу N А40-151710/09-6-1027). Таким образом, суды не признавали права арендатора на обращение в суд для оспаривания кадастровой стоимости.

Однако суды не учитывали, что по смыслу ст. 66 Земельного кодекса РФ кадастровая стоимость земельного участка должна соответствовать его рыночной стоимости. Оспорить результаты определения кадастровой стоимости позволяет норма абз. 1 ст. 24.19 ФЗ от 29.07.1998 № 135-ФЗ «Об оценочной деятельности в Российской Федерации». Несоответствие внесенной в государственный кадастр недвижимости кадастровой стоимости земельного участка его рыночной стоимости нарушает права в т.ч. арендатора земельного участка как плательщика арендной платы, размер которой исчисляется в зависимости от его кадастровой стоимости.

Поскольку результатом деятельности по определению кадастровой стоимости является внесение в Государственный земельный кадастр сведений о кадастровой стоимости земельных участков, то оспаривание результата определения кадастровой стоимости земельного участка должно происходить посредством иска, направленного на установление судом иного результата определения кадастровой стоимости земельного участка, определенного на основании его действительной рыночной стоимости; сторонами такого иска являются лица, чьи имущественные права и обязанности непосредственно зависят от установления той или иной кадастровой стоимости спорного земельного участка, в том числе плательщик арендной платы, ставка которой определена в процентах от его кадастровой стоимости. Вышеуказанная позиция в дальнейшем была

Вышеуказанная позиция в дальнейшем была

подтверждена судебной практикой Девятого арбитражного апелляционного суда, Федерального арбитражного суда Московского округа.(Постановление 9 ААС от 29.05.2014 по делу А40-74697/13, Постановление 9 ААС от 28.05.2014 по делу А40-80512/13, Постановление 9 ААС от 24.04.2014 по делу А40-133448/13, Постановление 9 ААС от 18.04.2014 по делу А40-100745/13, Постановление 9 ААС от 17.04.2014 по делу А40-105825/13, Определение 9 ААС от 26.05.2014 по делу А40-114367/13, Определение 9 ААС от 14.05.2014 по делу А40-84031/13, Определение 9 ААС от 18.04.2014 по делу А40-93281/13).

Согласно позиции Президиума ВАСЮ, изложенной Постановлении № 13839/2014 от 11.02.2014 по делу № А33-11257/2011 отмечено, что помимо собственников соответствующих земельных участков и органов местного самоуправления к лицам, чьи права затрагиваются или могут быть затронуты решениями таких комиссий и судебными актами, можно также отнести арендаторов земельных участков, правообладателей, владеющих земельными участками на праве постоянного (бессрочного) пользования, праве пожизненного наследуемого владения, лиц, которые хотя и не имеют оформленных прав на земельный участок, но в собственности которых находятся объекты недвижимости, расположенные на таком участке.

Учитывая указанную позицию, суды начали пересматривать решения по некоторым делам, по которым было принято решение об отказе в удовлетворении исковых требований в связи с тем, что исковые требования были заявлены арендаторами земельных участков. Так, 23 июля 2014 года Федеральным арбитражным судом Московского округа отменены судебные акты Арбитражного суда города Москвы и Девятого арбитражного апелляционного суда об отклонении иска одного из столичных гостиничных комплексов об установлении кадастровой стоимости земельного участка в размере рыночной. Дело передано на новое рассмотрение в московский арбитраж. Данное решение вынесено являлось первым за всю юридическую практику. Интересы арендатора земельного участка в рамках данного судебного спора представляют специалисты Группы компаний SRG.

Автор справки — Юрист направления «Юридическая практика» Группы компаний SRG

Срок комментирования результатов промежуточной кадастровой оценки заканчивается в ноябре | Дентонс

Комментарии к промежуточным отчетным документам, составленным после определения кадастровой стоимости по результатам государственной кадастровой оценки

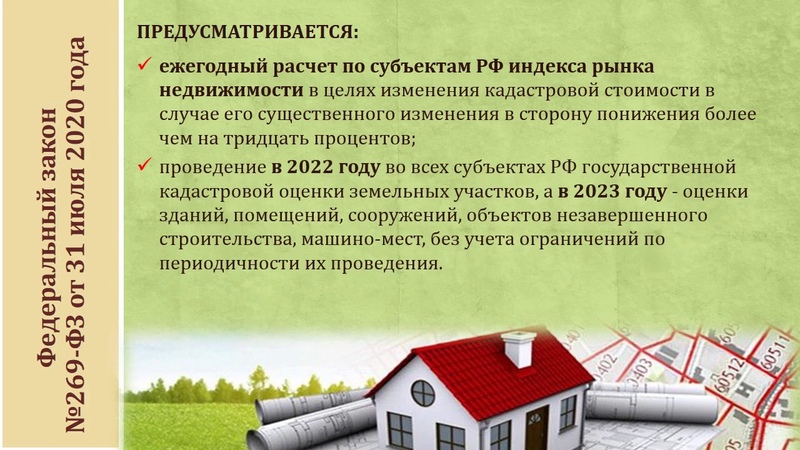

С 1 января 2019 года во многих субъектах Российской Федерации новые результаты кадастровой оценки будут использоваться для налогообложения имущества физических и юридических лиц.

Уже опубликованы первые промежуточные актуализированные документы кадастровой оценки по Москве и Московской области.

Согласно новому порядку оспаривания результатов, заинтересованные лица могут направить свои письменные замечания по результатам кадастровой оценки до их окончательного утверждения.

В Московской области крайний срок подачи таких комментариев 2 ноября 2018 года . В Москве крайний срок подачи таких комментариев 6 ноября 2018 года . В настоящее время полномочия по определению кадастровой стоимости имеют специально созданные государственные бюджетные учреждения (ГБУ) в субъектах Российской Федерации. ВОО рассмотрят полученные комментарии к установленному сроку. Кадастровая стоимость может быть изменена. Важно! Переоценка может привести к уменьшению или, в отдельных случаях, к увеличению кадастровой стоимости. По конкретным земельным участкам уже поступило несколько сотен отзывов как в Москве, так и в Московской области. В ряде случаев ВОО соглашались с замечаниями и пересматривали кадастровую оценку.

В ряде случаев ВОО соглашались с замечаниями и пересматривали кадастровую оценку.

Оспаривание утвержденных результатов

Есть способы оспорить результаты кадастровой оценки после их окончательного утверждения:

- путем обращения к ВОО с просьбой исправить технические и/или методологические ошибки; Важно! В этом случае значение можно только уменьшить.

и/или

- путем обращения в Комиссию по рассмотрению споров по кадастровой оценке;

и/или

- в суде.

Не обязательно сначала обращаться в Комиссию по рассмотрению споров по кадастровой оценке до обращения в суд.

Настоятельно рекомендуем проанализировать, есть ли риск роста кадастровой стоимости, чтобы не допустить увеличения налоговых платежей в связи с необоснованным увеличением кадастровой стоимости. В зависимости от ситуации может быть целесообразным представить комментарии ВОО на промежуточном этапе.

В решении этих вопросов вам могут помочь юристы Dentons, а именно:

- Узнать новую кадастровую стоимость ваших земельных участков

- Сопоставить результаты новой и предыдущей кадастровых оценок на основании информации из Государственной базы данных кадастровой оценки

- Провести предварительную проверку соответствия новых результатов кадастровой оценки рыночным условиям с привлечением ведущих оценочных компаний

- Дать рекомендации по выбору оптимального способа снижения рисков, связанных с повышением кадастровой стоимости в 2019 году.

- Подготовить и представить комментарии к документам промежуточной отчетности

- Подготовка и подача заявлений об оспаривании утвержденных результатов в Комиссию по рассмотрению споров по кадастровой оценке и в суд

Роль кадастровой стоимости в сбалансированности местных бюджетов

Серия: Успехи исследований в области экономики, бизнеса и управления

Авторы

Владислав Сутягин, Яна Радюкова, Светлана Зенченко, Анна Синицына

Автор, ответственный за переписку

Владислав Сутягин

Доступно в Интернете с июня 2019 г. ?

?

Современный налоговый федерализм предполагает, что федеральный бюджет опирается на основные налоги. Это приводит к отсутствию региональных и местных налогов и зависимости от местных властей. Местные налоги в основном включают налог на доходы физических лиц, налог на имущество организаций, налог на имущество физических лиц и земельный налог. Таким образом, налогооблагаемая база связана с кадастровой стоимостью недвижимости. В статье авторы исследуют зависимость сальдо местных бюджетов от кадастровой оценки. Региональные и местные власти применяют механический подход к формированию своей налогооблагаемой базы, что приводит к завышению кадастровой стоимости в большинстве регионов. Авторы изучили эту проблему и проанализировали ситуацию в Тамбовской и Волгоградской областях (входящих в разные федеральные округа) и в их областных центрах. Исследование показало, что завышение кадастровой стоимости приводит к увеличению количества претензий, оспаривающих кадастровую стоимость, и к уменьшению налогооблагаемой базы. В результате страдают местные бюджеты и становится трудно сбалансировать бюджет.

Исследование показало, что завышение кадастровой стоимости приводит к увеличению количества претензий, оспаривающих кадастровую стоимость, и к уменьшению налогооблагаемой базы. В результате страдают местные бюджеты и становится трудно сбалансировать бюджет.

Скачать статью (PDF)

- Название тома

- Материалы Международной научной конференции Волгоградского государственного университета «Конкурентоспособное, устойчивое и безопасное развитие региональной экономики» (CSSDRE 2019

- Серия

- Достижения в области экономики, бизнеса и управления

- Дата публикации

- Июнь 2019 г.

- ISBN

- 10.2991/cssdre-19.2019.1 02

- ISSN

- 2352-5428

- DOI

- 10.