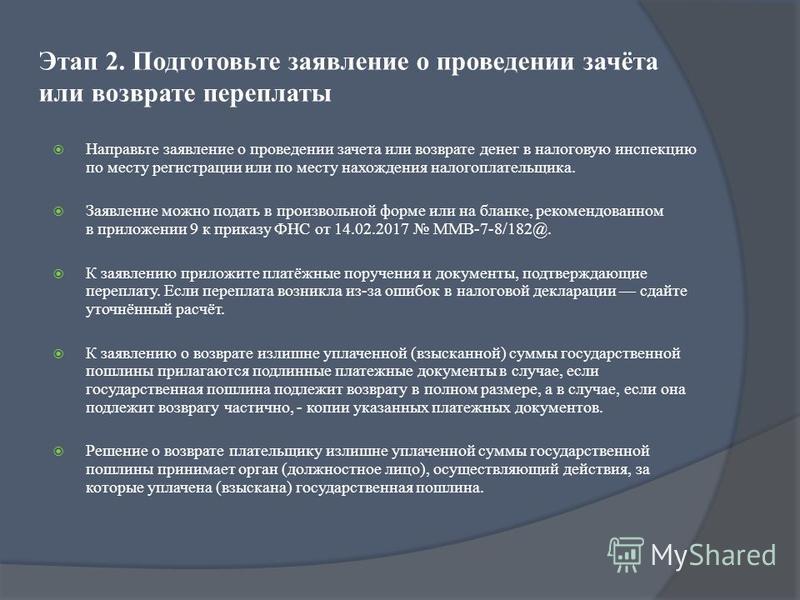

Каковы основания и порядок возврата или зачета государственной пошлины?

5 марта 2020

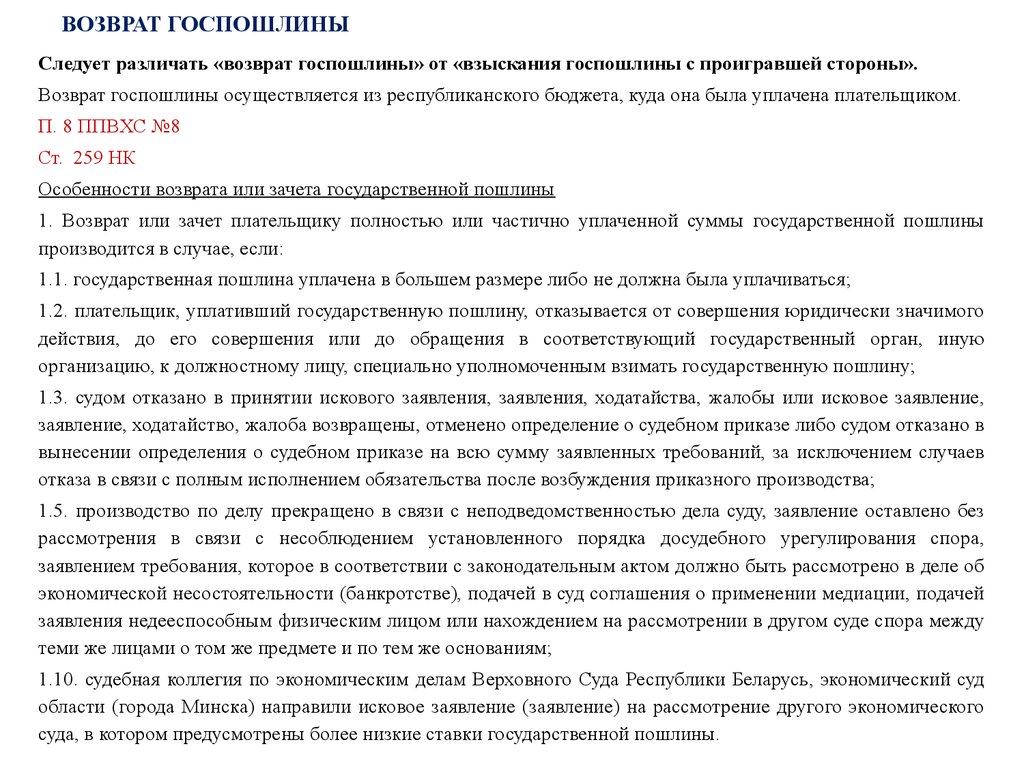

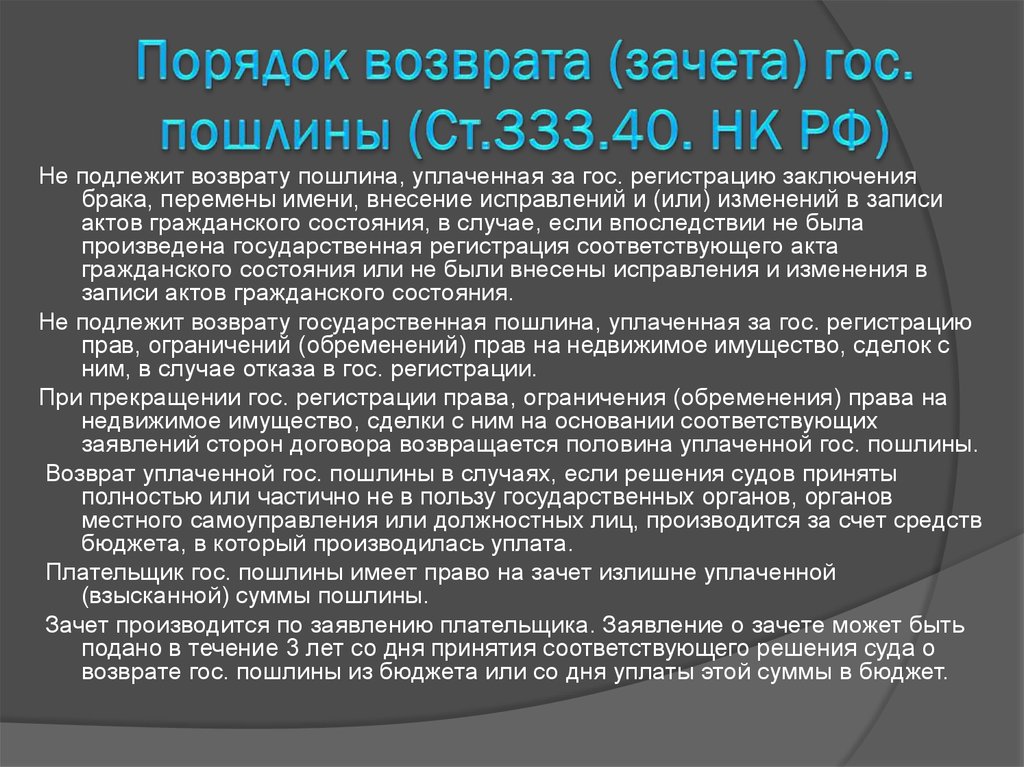

В соответствии с ч.1 ст.333.40 Налогового кодекса Российской Федерации уплаченная государственная пошлина подлежит возврату частично или полностью в случае:

1) уплаты государственной пошлины в большем размере, чем это предусмотрено;

2) возвращения заявления, жалобы или иного обращения или отказа в их принятии судами либо отказа в совершении нотариальных действий.

3) прекращения производства по делу (административному делу) или оставления заявления (административного искового заявления) без рассмотрения Верховным Судом Российской Федерации, судами общей юрисдикции или арбитражными судами.

4) отказа лиц, уплативших государственную пошлину, от совершения юридически значимого действия до обращения в уполномоченный орган (к должностному лицу), совершающий (совершающему) данное юридически значимое действие;

5) возвращения заявления о совершении юридически значимого действия и (или) документов без их рассмотрения уполномоченным органом (должностным лицом), совершающим данное юридически значимое действие.

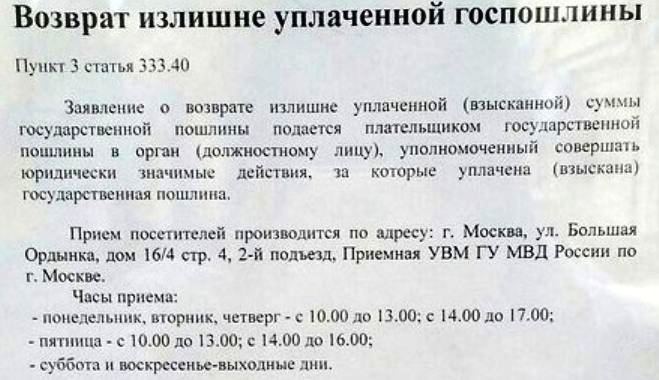

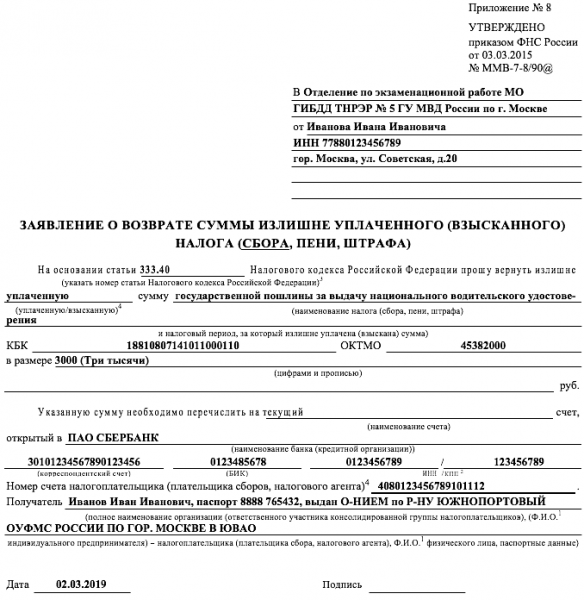

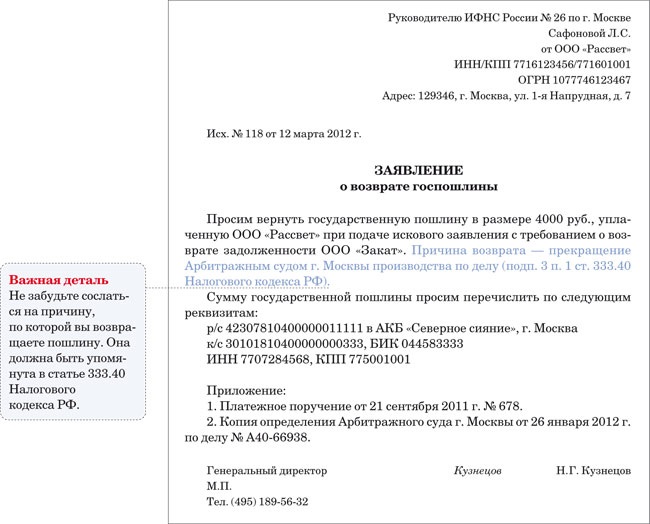

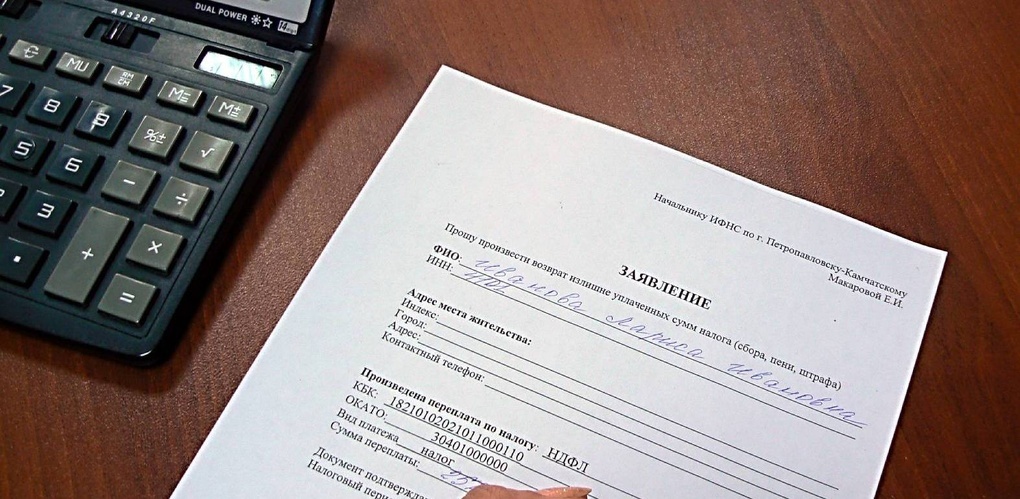

Согласно ч.3 ст.333.40 НК РФ заявление о возврате излишне уплаченной (взысканной) суммы государственной пошлины подается плательщиком государственной пошлины в орган (должностному лицу), уполномоченный совершать юридически значимые действия, за которые уплачена (взыскана) государственная пошлина. К заявлению о возврате излишне уплаченной (взысканной) суммы государственной пошлины прилагаются подлинные платежные документы (в случае, если государственная пошлина уплачена в наличной форме) или копии платежных документов (в случае, если государственная пошлина уплачена в безналичной форме).

Решение о возврате плательщику излишне уплаченной (взысканной) суммы государственной пошлины принимает орган (должностное лицо), осуществляющий действия, за которые уплачена (взыскана) государственная пошлина.

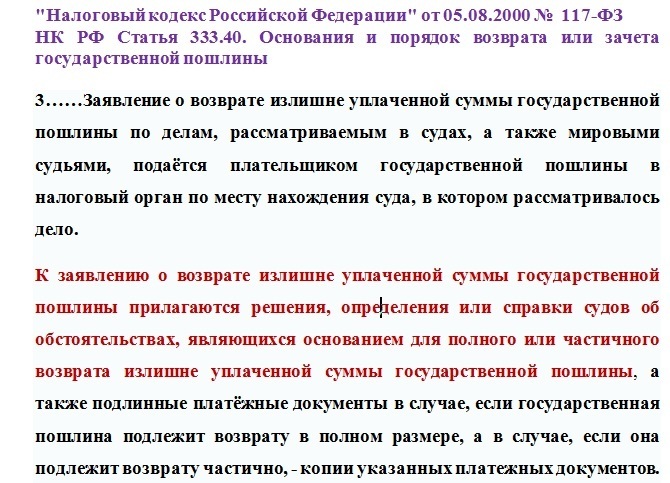

Заявление о возврате излишне уплаченной (взысканной) суммы государственной пошлины по делам, рассматриваемым в судах, а также мировыми судьями, подается в налоговый орган по месту нахождения суда, в котором рассматривалось дело.

К заявлению о возврате излишне уплаченной (взысканной) суммы государственной пошлины по делам, рассматриваемым судами общей юрисдикции, арбитражными судами, Верховным Судом Российской Федерации, Конституционным Судом Российской Федерации и конституционными (уставными) судами субъектов Российской Федерации, мировыми судьями, прилагаются решения, определения или справки судов об обстоятельствах, являющихся основанием для полного или частичного возврата излишне уплаченной (взысканной) суммы государственной пошлины, а также подлинные платежные документы в случае, если государственная пошлина подлежит возврату в полном размере, а в случае, если она подлежит возврату частично, — копии указанных платежных документов.

Заявление о возврате излишне уплаченной (взысканной) суммы государственной пошлины может быть подано в течение трех лет со дня уплаты указанной суммы.

Возврат излишне уплаченной (взысканной) суммы государственной пошлины производится в течение одного месяца со дня подачи указанного заявления о возврате.

Подготовлено прокуратурой Клепиковского района

Вернуться к списку

Как решается вопрос о возврате государственной пошлины / Портал мировой юстиции Оренбургской области

По делам, рассматриваемым в судах общей юрисдикции и мировыми судьями, уплачивается государственная пошлина в размерах, установленных статьями 333.19, 333.20, Налоговым Кодексом Российской Федерации

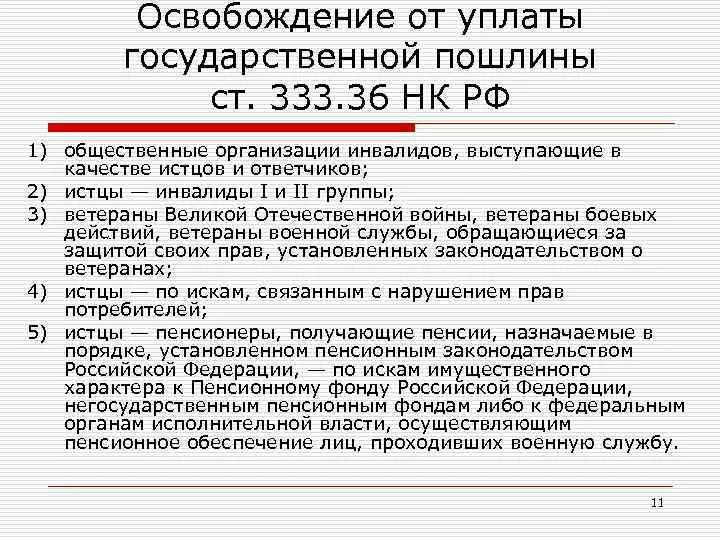

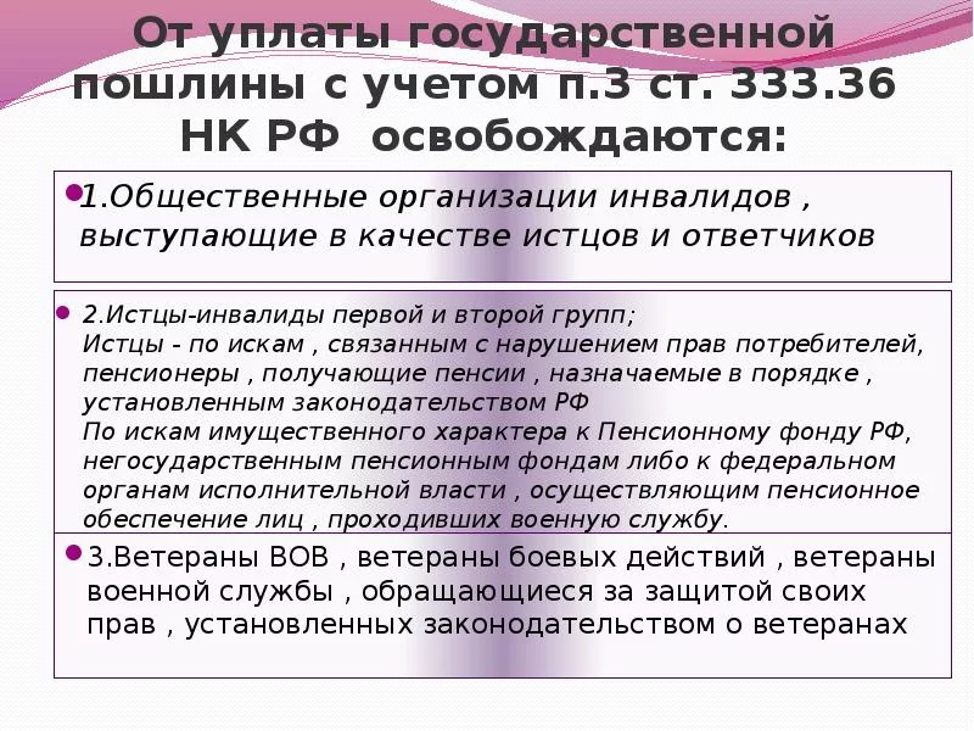

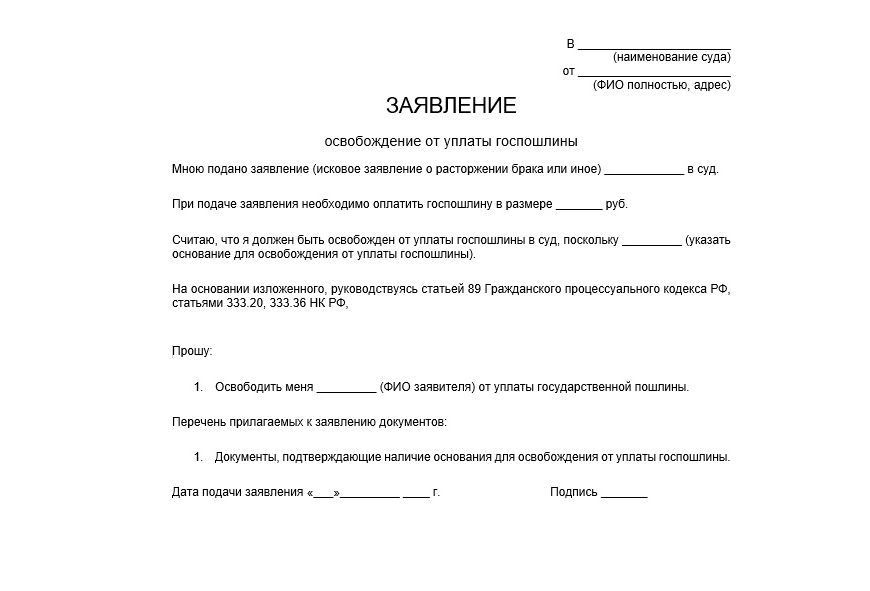

Льготы при обращении в суды общей юрисдикции, а также к мировым судьям установлены ст. 333.36 Налогового кодекса РФ.

При обращении в суды с исковыми заявлениями, с заявлениями в порядке особого производства к указанным заявлениям в соответствии с требованиями ст.132 ГПК РФ должен быть приложен документ, подтверждающий уплату государственной пошлины.

В том случае, если к заявлению не приложен документ, подтверждающий уплату госпошлины ( чек-ордер, квитанция, платежное поручение) заявление оставляется без движения по основаниям статей 136, 132 ГПК РФ, дается срок для уплаты и представления указанного документа и в случае не выполнения заявителем указаний судьи заявление считается не поданным и возвращается заявителю со всеми приложенными к нему документами.

Государственная пошлина согласно ст.88 ГПК РФ относится к судебным расходам.

При рассмотрении гражданского дела по существу, когда по принятым к производству суда заявлениям вынесено решение суда, судебные расходы (в том числе государственная пошлина) подлежат распределению между сторонами судебного спора в соответствии со ст. 98 ГПК РФ.

Стороне, в пользу которой состоялось решение суда, суд присуждает возместить с другой стороны все понесенные по делу судебные расходы.

В случае, если иск удовлетворен частично, указанные судебные расходы присуждаются истцу пропорционально размеру удовлетворенных судом исковых требований, а ответчику пропорционально той части исковых требований, в которой истцу отказано.

Как решается вопрос о возврате государственной пошлины, если поданные в суд заявления

— не приняты к производству районного суда, мирового судьи,

— прекращено производство по делу,

— заявления оставлены судом (судьей) без рассмотрения,

— когда лица, уплатившие госпошлину, имея намерение обратиться в суд с заявлением по спорным правоотношениям, по различным причинам в суд с заявлением не обращаются?

В настоящее время в суды поступает большое количество заявлений от граждан (физических лиц) и от юридических лиц, и их представителей с требованиями о возврате оплаченной государственной пошлины по указанным выше основаниям, о вынесении определений о возврате госпошлины, о выдаче справок о возврате госпошлины.

Такие заявления, адресованные суду, являются необоснованными.

Гражданское процессуальное законодательство, не регулирует отношения, связанные с возвратом государственной пошлины по делам, рассматриваемым в судах общей юрисдикции.

Статья 93 Гражданского процессуального кодекса Российской Федерации содержит отсылку к нормам закона о налогах и сборах.

Общие правила о порядке возврата или зачета государственной пошлины устанавливаются главой 12 Налогового кодекса Российской Федерации, с учетом особенностей, установленных главой 25.3 Налогового кодекса РФ, и, в частности, статьей 333.40 НК РФ.

В статье 333.40 Налогового кодекса РФ перечислены основания и порядок возврата или зачета государственной пошлины, согласно которой

1. Уплаченная государственная пошлина подлежит возврату частично или полностью в случае:

1) уплаты государственной пошлины в большем размере, чем это предусмотрено настоящей главой;

2) возвращения заявления, жалобы или иного обращения или отказа в их принятии судами

3) прекращения производства по делу или оставления заявления без рассмотрения судом общей юрисдикции или арбитражным судом.

4) отказа лиц, уплативших государственную пошлину, от совершения юридически значимого действия до обращения в уполномоченный орган (к должностному лицу), совершающий (совершающему) данное юридически значимое действие;

Возврат государственной пошлины, в том числе и по делам, рассматриваемым в судах общей юрисдикции, производится по заявлению плательщика, и не может быть осуществлен органом, уполномоченным совершать юридически значимые действия, по своей инициативе.

Предусмотренный законом заявительный порядок наилучшим образом обеспечивает интересы плательщика, имеющего право требовать не только возврат, но и зачет излишне уплаченных сумм в счет будущих платежей (часть 6 статьи 333.40 Налогового кодекса Российской Федерации).

Если государственная пошлина не возвращена, ее сумма засчитывается в счет уплаты государственной пошлины при повторном предъявлении иска, если не истек трехгодичный срок со дня вынесения предыдущего решения и к повторному иску приложен первоначальный документ об уплате государственной пошлины;

Пунктом 3 ст. 333.40 НК РФ предусмотрено, что заявление о возврате излишне уплаченной (взысканной) государственной пошлины по делам, рассматриваемым в судах, а также мировыми судьями, подается плательщиком государственной пошлины в налоговый орган по месту нахождения суда, в котором рассматривалось дело.

333.40 НК РФ предусмотрено, что заявление о возврате излишне уплаченной (взысканной) государственной пошлины по делам, рассматриваемым в судах, а также мировыми судьями, подается плательщиком государственной пошлины в налоговый орган по месту нахождения суда, в котором рассматривалось дело.

К заявлению о возврате излишне уплаченной суммы государственной пошлины по делам, рассматриваемым в судах общей юрисдикции, прилагаются:

-решения, определения и справки судов об обстоятельствах, являющихся основанием для полного или частичного возврата излишне уплаченной суммы государственной пошлины,

-а также подлинные платежные документы в случае, если государственная пошлина подлежит возврату в полном размере,

— а в случае, если она подлежит возврату частично, — копии указанных платежных документов.

Заявление может быть подано в течение трех лет со дня уплаты указанной суммы.

Возврат производится в течение одного месяца со дня подачи указанного заявления.

Таким образом, в силу названных законодательных норм в целях возврата излишне уплаченной государственной пошлины Налоговый кодекс РФ обязывает налогоплательщика предоставлять заявление на имя начальника Налогового органа, судебный акт, вынесенный судом по существу спора и справку суда об обстоятельствах возврата.

К судебным актам относятся решения суда (судьи) по рассмотренным по существу делам, определения суда (судьи) об отказе в принятии заявления, вынесенные по основаниям статьи 134 ГПК РФ, о возвращении заявлений в порядке статей 135, ч.2.ст. 136 ГПК РФ, об оставлении заявлений без рассмотрения по основаниям статей 222 , ч.3 ст.263 ГПК РФ, о прекращении производства по делу по ст.220 ГПК РФ.

Не подлежит возврату уплаченная государственная пошлина при утверждении мирового соглашения судом общей юрисдикции;

Налоговым Кодексом РФ предусмотрен исчерпывающий перечень документов, необходимых для осуществления возврата госпошлины.

Однако нередки случаи, когда налоговый орган требует приобщать к указанным выше документам дополнительно и справки судов о возврате государственной пошлины, ссылаясь при этом на абзац 6 п. 3 ст.333.40 НК РФ.

3 ст.333.40 НК РФ.

Между тем, обязательность выдачи судом справки на возврат госпошлины действующим законодательством не предусмотрена.

Из содержания абз.6 п.3 ст. 333.40 НК РФ следует, что в том случае, когда плательщик государственной пошлины, уплатив госпошлину, отказался от подачи искового заявления в суд и возбуждения дела в рамках гражданского судопроизводства (до обращения в суд общей юрисдикции), суд обязан выдать справку о том, что исковое заявление, жалобы в суд не поступали, т.е. справку, свидетельствующую об обстоятельствах, являющихся основанием для возврата госпошлины., а не справку о возврате госпошлины.

На многочисленные заявления, поступающие в суд с просьбой возврата госпошлины, приходится постоянно отвечать, разъясняя действующий порядок, установленный законодательством.

Полагаю, что для предотвращения сложившейся ситуации целесообразно в судебных постановлениях (решениях, определениях суда (судьи), являющихся основанием для возврата излишне уплаченной госпошлины, указывать, что госпошлина подлежит возврату налоговым органом по месту нахождения суда в порядке, предусмотренном ст. 333.40. Налогового кодекса РФ.

333.40. Налогового кодекса РФ.

31 CFR § 285.8 — Зачет платежей по возмещению налогов для взыскания определенных долгов перед государствами. | Электронный свод федеральных правил (e-CFR) | Закон США

§ 285.8 Зачет платежей по возмещению налогов для взыскания определенных долгов перед государствами.

(а) Определения. Для целей этого раздела:

Долг означает просроченное, юридически подлежащее исполнению обязательство по подоходному налогу штата или задолженность по пособиям по безработице, если не указано иное.

Должник означает лицо, имеющее долг.

Фискальная служба означает Бюро налоговой службы, бюро Министерства финансов.

IRS означает Службу внутренних доходов, бюро Министерства финансов.

Просроченное обязательство по уплате государственного подоходного налога означает задолженность, возникшую в результате:

(1) Решение, вынесенное судом компетентной юрисдикции, который определил подлежащую уплате сумму государственного подоходного налога,

(2) Решение после административного слушания, на котором была определена сумма государственного подоходного налога, подлежащая уплате, и которое больше не подлежит судебному пересмотру, или

(3) Доначисление подоходного налога штата (включая самостоятельную оценку), ставшее окончательным в соответствии с законодательством штата, но не собранное и не просроченное в течение более 10 лет.

Штат означает несколько штатов США. Термин «штат» также включает округ Колумбия, Американское Самоа, Гуам, Виргинские острова Соединенных Штатов, Содружество Северных Марианских островов и Содружество Пуэрто-Рико.

Обязательства по подоходному налогу штата означают обязательства штата по подоходному налогу в соответствии с законодательством штата. Для целей настоящего раздела обязательство по подоходному налогу штата включает любой местный подоходный налог, администрируемый главным налоговым органом штата.

Зачет возврата налога означает удержание или уменьшение суммы переплаты по возврату налога на сумму, необходимую для погашения задолженности получателя(ей) платежа.

Возврат налога означает любую переплату федеральных налогов, подлежащую возмещению лицу, производившему переплату, после того, как Налоговое управление США сделает соответствующие кредиты, как это предусмотрено в 26 U.S.C. 6402(a) и 26 CFR 6402-3(a)(6)(i) в отношении любых обязательств по уплате любого федерального налога со стороны лица, совершившего переплату.

Задолженность по пособиям по безработице имеет то же значение, что и термин «покрытая задолженность по безработице», как он определен в 26 U.S.C. 6402(f)(4), и означает —

(1) Просроченная задолженность по ошибочной выплате пособия по безработице из-за мошенничества или непредставления лицом отчета о доходах, которая стала окончательной в соответствии с законодательством штата, заверенным министром труда в соответствии с 26 U.S.C. 3304 и который остается невостребованным;

(2) Взносы в фонд по безработице штата, за которые государство определило ответственное лицо и которые остаются неполученными; и

(3) Любые штрафы и проценты, начисленные на такую задолженность.

(b) Общее правило.

(1) Фискальная служба зачетит налоговые возмещения для взыскания долга в соответствии с этим разделом в соответствии с 26 U.S.C. 6402(e) и (f) и этот раздел.

(2) Фискальная служба сравнивает записи о возврате налогов, заверенные Налоговым управлением, с записями о долгах, представленными в Фискальную службу. Совпадение произойдет, если идентификационный номер налогоплательщика (поскольку этот термин используется в 26 U.S.C. 6109) и имя в записи подтверждения платежа совпадают с идентификационным номером и именем налогоплательщика (или производным от имени) в записи о просроченной задолженности. Когда происходит совпадение и все другие требования для зачета возмещения налога были выполнены, налоговая служба уменьшит сумму любого платежа по возмещению налога, подлежащего уплате должнику, на сумму любого просроченного, имеющего юридическую силу обязательства штата по уплате подоходного налога или долга по компенсации по безработице. причитается должнику. Любые суммы, которые не будут зачтены, будут выплачены получателю(ам) платежа, указанному в записи подтверждения платежа.

Совпадение произойдет, если идентификационный номер налогоплательщика (поскольку этот термин используется в 26 U.S.C. 6109) и имя в записи подтверждения платежа совпадают с идентификационным номером и именем налогоплательщика (или производным от имени) в записи о просроченной задолженности. Когда происходит совпадение и все другие требования для зачета возмещения налога были выполнены, налоговая служба уменьшит сумму любого платежа по возмещению налога, подлежащего уплате должнику, на сумму любого просроченного, имеющего юридическую силу обязательства штата по уплате подоходного налога или долга по компенсации по безработице. причитается должнику. Любые суммы, которые не будут зачтены, будут выплачены получателю(ам) платежа, указанному в записи подтверждения платежа.

(3) Налоговая служба будет засчитывать платеж по возмещению налога в связи с обязательством по подоходному налогу штата только в том случае, если адрес, указанный в федеральной налоговой декларации за налоговый год переплаты, является адресом в пределах штата, требующим зачета.

(c) Уведомление о просроченных, имеющих юридическую силу обязательствах по подоходному налогу штата или задолженности по пособиям по безработице —

(1) Уведомление. Государства уведомляют Фискальную службу о долгах в порядке и формате, установленных Фискальной службой. Уведомление об ответственности должно сопровождаться подтверждением того, что задолженность просрочена и имеет юридическую силу, и что штат выполнил требования, содержащиеся в пункте (c)(3) настоящего раздела, а также все федеральные требования или требования штата, применимые к взыскание задолженности по данному разделу. Только в отношении обязательств штата по подоходному налогу в свидетельстве должно быть конкретно указано, что ни один из долгов, представленных для взыскания путем зачета, не является долгом лица, заявившего об освобождении от налогообложения штата на том основании, что он является зарегистрированным членом индейского племени, проживающего в по оговорке и получает весь свой доход от этой оговорки, если только такое требование не было рассмотрено de novo по существу в соответствии с пунктом (c)(3).

(2) Минимальная сумма просроченных, имеющих юридическую силу обязательств по подоходному налогу штата, которая может быть представлена. Налоговая служба будет принимать только уведомления о просроченных, имеющих юридическую силу обязательствах штата по подоходному налогу в размере 25 долларов США или более или более высоких суммах, определенных Налоговой службой. Государства будут ежегодно уведомляться о любых изменениях минимальной суммы долга.

(3)

(i) Предварительное уведомление должника о намерении штата взыскать возмещение федерального налога зачетом. Государство обязано предоставить должнику письменное уведомление, информирующее должника о том, что государство намерено передать долг для взыскания путем зачета возврата налога. В уведомлении должнику должно быть предоставлено не менее 60 дней для представления доказательств в соответствии с процедурами, установленными государством, того, что весь долг или его часть не является просроченным или не имеет законной силы, или, в случае покрытого долга по безработице , задолженность не связана с мошенничеством или непредставлением должником сведений о доходах.

(ii) Определение. Государство должно в соответствии с установленными им процедурами рассмотреть любые доказательства, представленные должником в ответ на уведомление, указанное в пункте (c)(3)(i) настоящего раздела, и определить, просрочена ли сумма такого долга. причитающийся и имеющий юридическую силу, а в случае покрытого долга по безработице долг возникает из-за мошенничества или непредставления должником сведений о доходах. Только в отношении обязательств по подоходному налогу штата, когда должник заявляет, что он или она освобождены от налогообложения штата по причине того, что он зарегистрирован как член индейского племени, проживающего в резервации и получающего весь свой доход от этой резервации, Государственные процедуры должны включать повторное рассмотрение по существу, если такие претензии не были ранее рассмотрены судом компетентной юрисдикции. Государства должны по запросу министра финансов предоставлять такие процедуры министру финансов для ознакомления.

Государства должны по запросу министра финансов предоставлять такие процедуры министру финансов для ознакомления.

(iii) Разумные усилия. До предъявления долга в налоговую службу для взыскания путем зачета возмещения налога государство должно предпринять разумные усилия для взыскания долга. Разумные меры включают предъявление должнику письменного требования об уплате и соблюдение любых других условий взаимозачета, установленных государством.

(4) Исправление и обновление уведомлений. Штат в порядке и сроки, установленные Налоговой службой, уведомляет Налоговую службу о любом аннулировании или уменьшении суммы просроченного, имеющего юридическую силу обязательства по уплате подоходного налога штата или задолженности по пособиям по безработице, переданной Налоговой службе для взыскания зачет возврата налога. Штат может уведомить Фискальную службу о любом увеличении суммы долга, переданного Фискальной службе для взыскания путем зачета возмещения налога, при условии, что Штат выполнил требования пункта (c)(3) настоящего раздела в отношении этих долгов. .

.

(d) Приоритеты для зачета.

(1) Согласно 26 U.S.C. 6402, платеж по возмещению налога сначала уменьшается на сумму любой просроченной поддержки, взыскиваемой в соответствии с разделом 464 Закона о социальном обеспечении, которая должна быть зачтена в соответствии со статьей 26 U.S.C. 6402(с); во-вторых, на сумму любого просроченного, подлежащего исполнению в судебном порядке долга перед федеральным агентством, который должен быть зачтен в соответствии с 26 U.S.C. 6402(г); и, в-третьих, любым просроченным, подлежащим взысканию в судебном порядке долгом перед государством (кроме просроченной поддержки), который подлежит зачету в соответствии с 26 U.S.C. 6402(e) или 26 U.S.C. 6402(ф).

(2) Уменьшение суммы возврата налога в соответствии с 26 U.S.C. 6402(a), (c), (d), (e) и (f) должны иметь место до зачета переплаты в счет любых будущих обязательств по внутреннему подоходному налогу. Любая сумма, оставшаяся после возмещения налога, компенсируется в соответствии с 26 U. S.C. 6402(a), (c), (d), (e) и (f) должны быть возмещены налогоплательщику или применены к расчетному налогу, если он выбран налогоплательщиком в соответствии с правилами IRS.

S.C. 6402(a), (c), (d), (e) и (f) должны быть возмещены налогоплательщику или применены к расчетному налогу, если он выбран налогоплательщиком в соответствии с правилами IRS.

(3) Если налоговая служба получает извещение от штата о более чем одном долге, подпадающем под действие настоящего раздела, который должник имеет перед штатом, любая переплата должника применяется к таким долгам в том порядке, в котором такие долги накоплено.

(e) Уведомление после зачета.

(1) При зачете налоговая служба уведомляет должника в письменной форме о:

(i) Сумма и дата взаимозачета, а также то, что целью зачета было погашение просроченного, юридически закрепленного обязательства штата по подоходному налогу или долга по выплате пособий по безработице;

ii) государство, которому эта сумма была выплачена или зачислена; и

(iii) Контактное лицо в штате, которое будет решать проблемы или вопросы, касающиеся зачета.

(2) Уведомление в параграфе (e)(1) данного раздела также информирует любого супруга, не являющегося должником, который мог подать совместную декларацию с должником, о шагах, которые супруг, не являющийся должником, может предпринять для обеспечить свою надлежащую долю возмещения налога. См. параграф (f) этого раздела.

См. параграф (f) этого раздела.

(3) Фискальная служба сообщит Штатам имена, почтовые адреса и идентификационные номера налогоплательщиков должников, с которых были взысканы суммы обязательств по государственному подоходному налогу или задолженности по пособиям по безработице, а также суммы, взысканные с каждого должника посредством возврата налога компенсировать.

(4) Не реже одного раза в неделю налоговая служба будет уведомлять IRS об именах и идентификационных номерах налогоплательщиков должников, с которых суммы, причитающиеся за просроченные, имеющие юридическую силу обязательства по подоходному налогу штата или долги по выплате пособий по безработице, были взысканы из зачетов по возврату налога и суммы, взысканные с каждого должника.

(f) Зачет, сделанный в отношении платежа по возврату налога на основании совместной декларации. Если лицо, подающее совместную декларацию с должником, у которого есть просроченная, имеющая юридическую силу задолженность по подоходному налогу штата или задолженность по безработице, предпримет соответствующие действия для обеспечения своей надлежащей доли возмещения налога, из которой был произведен зачет, IRS выплатить этому лицу его или ее долю возмещения и потребовать, чтобы налоговая служба вычла эту сумму из будущих сумм, подлежащих выплате штату, или чтобы налоговая служба иным образом получила средства обратно от штата. Налоговая служба или соответствующий штат внесут соответствующие коррективы в свои записи о должниках.

Налоговая служба или соответствующий штат внесут соответствующие коррективы в свои записи о должниках.

(g) Распоряжение собранными суммами. Фискальная служба будет передавать суммы, взысканные в счет долгов, за вычетом сборов, взимаемых в соответствии с пунктом (h) настоящего раздела, в соответствующий штат. Если Фискальная служба узнает, что в какой-либо штат был произведен ошибочный компенсационный платеж, Фискальная служба уведомит соответствующий штат о том, что был произведен ошибочный компенсационный платеж. Фискальная служба может вычесть сумму ошибочного зачетного платежа из будущих сумм, подлежащих выплате государству. В качестве альтернативы, по запросу Налоговой службы, Штат должен незамедлительно вернуть пострадавшему налогоплательщику или Налоговой службе сумму, равную сумме ошибочного платежа (если только Штат ранее не выплатил такие суммы или любую часть таких сумм пострадавшему налогоплательщику или налоговой службе). налогоплательщик). Штаты должны уведомлять налоговую службу каждый раз, когда штат возвращает ошибочный зачет платежа пострадавшему налогоплательщику. Налоговая служба или соответствующий штат внесут соответствующие коррективы в свои записи о должниках.

Налоговая служба или соответствующий штат внесут соответствующие коррективы в свои записи о должниках.

(з) Сборы. Штат уплачивает фискальной службе комиссию для покрытия полной стоимости произведенных зачетов. Комиссия будет устанавливаться ежегодно в размере, который налоговая служба сочтет достаточным для возмещения налоговой службе полной стоимости процедуры взаимозачета. Фискальная служба будет вычитать сборы из сумм, собранных до отчуждения, и передавать часть удержанных сборов для возмещения IRS его доли расходов на администрирование программы зачета возмещения налогов в целях сбора просроченного, юридически обязательного государственного подоходного налога. обязательства или задолженность по выплате пособий по безработице, о которых штаты сообщают налоговой службе. Сборы будут взиматься только за фактически выполненные зачеты по возврату налогов.

(i) Проверка зачетов по возврату налогов. В соответствии с 26 U.S.C. 6402(g), любое уменьшение возмещения налогоплательщику, сделанное в соответствии с 26 U. S.C. 6402(e) или (f) не подлежит рассмотрению ни одним судом Соединенных Штатов или министром финансов, фискальной службой или IRS в рамках административного разбирательства. Никакие иски, предъявленные Соединенным Штатам для возмещения суммы этого сокращения, не будут считаться иском о возмещении налога. Этот подраздел не исключает каких-либо юридических, справедливых или административных действий против штата, которому была выплачена сумма такого сокращения.

S.C. 6402(e) или (f) не подлежит рассмотрению ни одним судом Соединенных Штатов или министром финансов, фискальной службой или IRS в рамках административного разбирательства. Никакие иски, предъявленные Соединенным Штатам для возмещения суммы этого сокращения, не будут считаться иском о возмещении налога. Этот подраздел не исключает каких-либо юридических, справедливых или административных действий против штата, которому была выплачена сумма такого сокращения.

(j) Доступ к конфиденциальной налоговой информации и ее использование. Доступ к конфиденциальной налоговой информации и ее использование в связи с программой компенсации налогового возмещения разрешены в той мере, в какой это необходимо для установления соответствующих учетных записей агентства, определяющих местонахождение любого лица, в отношении которого в соответствии с 26 U.S.C. 6402(e) или (f) запрашивается в целях взыскания долга, а также в защиту любого судебного или административного разбирательства, вытекающего из сокращения, сделанного в соответствии с разделом 6402(e) или (f).

(k) Номера социального страхования. Фискальная служба позаботится о том, чтобы номер социального страхования человека не был виден на внешней стороне любого пакета, отправляемого по почте. Кроме того, налоговая служба обычно редактирует или частично редактирует номера социального страхования в документах, которые она отправляет по почте; однако для администрирования программы возмещения налогов налоговая служба (и другие должностные лица, производящие выплаты) могут включать номера социального страхования в отправляемые по почте документы, включая, например:

(1) В межведомственной и межведомственной связи;

(2) В уведомлениях, включая уведомления должника или получателя платежа о зачете или зачете, когда номер социального страхования является (или встроен) в номер счета кредиторского агентства, идентификационный номер долга или идентификационный номер должника;

(3) По запросу должника или представителя должника о предоставлении учета зачетной деятельности Налоговой службы; и

(4) Если требуется по закону.

[64 FR 71231, 20 декабря 1999 г., в редакции 74 FR 27433, 10 июня 2009 г.; 76 FR 5071, 28 января 2011 г.; 87 FR 50248, 16 августа 2022 г.]

Казначейская компенсационная программа – как работает TOP

Физические лица, предприятия, штаты и другие юридические лица могут быть должны деньги федеральному правительству. Это долг.

Если они не платят долг вовремя, он становится просроченным (просроченным). Когда долг просрочен, Казначейская компенсационная программа (TOP) помогает взыскать долг, удерживая деньги из федерального платежа должнику. (Удержание денег из платежа называется «зачетом платежа» или «административным зачетом».)

Например, если у вас есть просроченная задолженность по федеральному кредиту, TOP может уменьшить ваш возврат федерального налога или выплату пособий по социальному обеспечению, чтобы погасить этот долг.

TOP может компенсировать многие виды федеральных платежей для взыскания просроченной задолженности. Есть некоторые платежи, которые не компенсируются через TOP. См. Таблицу освобождений от платежей TOP.

Есть некоторые платежи, которые не компенсируются через TOP. См. Таблицу освобождений от платежей TOP.

Что происходит перед тем, как агентства отправят долги в ТОР?

Агентство должно отправить письмо должнику на имя и адрес, указанные в деле о долге, не менее чем за 60 дней до отправки долга в TOP. В письме должнику необходимо сообщить о долге (вид и сумма), о том, что агентство намерено передать долг на зачет, и какими правами должник обладает для разрешения долговой ситуации. Письмо должно давать должнику возможность оплатить долг, заключить соглашение об оплате или оспорить тот факт, что он должен деньги агентству.

Как работает ТОП

Отправка информации о просроченной задолженности в ТОП

Закон требует от агентств отправлять долги в TOP, если долг просрочен на 120 дней.

Агентство должно убедиться, что долг является действительным и имеет юридическую силу.

Информация о просроченной задолженности включает идентификационный номер налогоплательщика (ИНН) должника. Для человека это обычно номер социального страхования (SSN). Для бизнеса, некоммерческой организации или государственного учреждения это обычно Федеральный идентификационный номер работодателя (FEIN).

Для человека это обычно номер социального страхования (SSN). Для бизнеса, некоммерческой организации или государственного учреждения это обычно Федеральный идентификационный номер работодателя (FEIN).

Соответствующие платежи и просроченная задолженность

Когда агентство собирается заплатить физическому лицу, предприятию, государству или другому юридическому лицу, оно заполняет платежный ваучер, в котором указывается имя и ИНН получателя платежа. Эти агентства называются платежными агентствами.

Бюро фискальной службы (частью которого является TOP) фактически осуществляет платежи от имени большинства агентств. Другие агентства (например, Почтовая служба США) несут ответственность за свои платежи. Людей, отправляющих платежи, называют «выдающими чиновниками».

Перед отправкой платежа должностные лица, осуществляющие выплату, используют базу данных TOP для сравнения получателей и должников.

Платеж уменьшается (засчитывается) для погашения просроченной задолженности, если выполняются эти два критерия:

- Информация о ФИО получателя платежа и ИНН совпадают с информацией о должнике в базе данных ТОР.

- Тип платежа может быть компенсирован.

Отправка платежей и писем получателю

Если нет совпадения, получатель получает весь платеж.

В случае совпадения зачет уменьшает платеж полностью или частично для погашения долга в пределах, разрешенных законом. Если после его зачета в платеже остаются деньги, уменьшенный платеж переходит к получателю платежа.

Если платеж зачтен, мы отправляем письмо, объясняющее, почему платеж меньше, чем они ожидали, или что весь ожидаемый платеж пошел на погашение их просроченной задолженности.

Передача долга нужному агентству

TOP отправляет компенсационную сумму агентству, которому причитается задолженность.

Когда должник уходит из базы ТОР?

Должник остается в базе данных TOP до тех пор, пока агентство, отправившее задолженность в базу данных TOP, не сообщит TOP о прекращении взыскания долга.

Агентство может потребовать от TOP прекратить взыскание, если задолженность была выплачена полностью, если задолженность подлежит приостановлению банкротства или если другие причины оправдывают приостановку или прекращение взыскания.