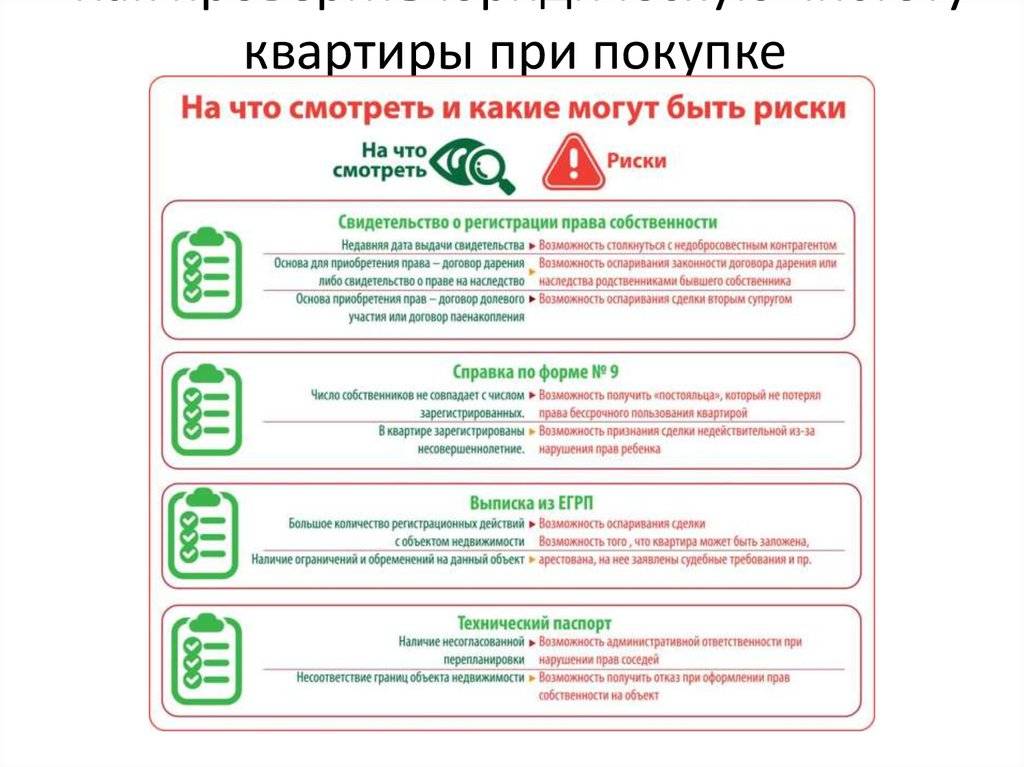

10 ошибок при покупке квартиры

Статьи о недвижимости —

1. Беспечность.

Выбирая квартиру в новостройке, не забывайте проверить застройщика. Один из наиболее достоверных источников информации — бывшие клиенты. Не поленитесь съездить на уже построенные объекты, если они есть, и расспросить о качестве квартир и сервисных услуг. Особое внимание обратите на то, сколько лет работает на рынке компания, во что инвестировала средства и вовремя ли были завершены эти проекты, есть ли у нее право собственности ( право на аренду) на землю и разрешение на строительство жилого дома.

2. Чрезмерная самоуверенность.

Покупка — продажа квартиры с рук не всегда обходится дешевле. Риэлтор отличается от продавца не только знанием законодательства и юридических нюансов сделки, но и умением вести переговоры профессионально. А это значит, что сделка пройдет быстрее с меньшими временными, моральными, а иногда и финансовыми потерями. Кроме того за профессиональным риэлтором находится база юристов, способных поручиться за юридическую чистоту квартиры.

3. Финансовая халатность.

При совершении сделки вам прийдется иметь дело с крупной суммой денег, поэтому «доверяйте, но проверяйте». В предварительном договоре должны быть четко прописаны правила передачи денег. Организуйте проверку денег с помощью профессионального кассира на специальном оборудовании.

4. Неудачное время для покупки.

Не спешите принимать окончательное решение о покупке квартиры, особенно если для поиска подходящих вариантов вы выбрали лето. Узнайте, нет ли поблизости школы или другого образовательного учреждения. Осенью, когда с каникул вернется молодежь, в окрестностях может быть нетолько шумно, но и небезопасно. Постарайтесь выяснить, кто ваши будущие соседи. К концу отпускного сезона обычно увеличивается и поток автомашин — обратите внимание, как расположенны близлежащие автотранспортные магистрали и прикиньте время, которое вы, возможно, будете тратить в пробках.

5. Выбор места, а не дома.

Наличие красивого вида из окна нередко используются в качестве дополнительного фактора привлечения покупателей. Не поддавайтесь рекламным описаниям в рекламных буклетах: не исключено, что на месте рощи или лужайки через несколько лет появится 30 — этажный дом или автострада. Попросите застройщика или продавца ознакомить вас с планом освоения территории. Проверьте сведения в районном управе.

Не поддавайтесь рекламным описаниям в рекламных буклетах: не исключено, что на месте рощи или лужайки через несколько лет появится 30 — этажный дом или автострада. Попросите застройщика или продавца ознакомить вас с планом освоения территории. Проверьте сведения в районном управе.

6. Поверхностный подход.

Выбирая квартиру на вторичном рынке, обратите внимание на возраст здания и его состояние. Не увлекайтесь внешними характеристиками квартиры — под красивыми обоями могут скрываться трещины. Пригласите независимого оценщика — даже по тому, как оштукатурены стены, он сможет определить, был ли ремонт сделан наспех, чтобы скрыть недостатки.

7. Недооценка государственных властей.

Проверьте законность всех перепланировок в ыбранной квартире, а также выясните, был ли их план согласован с БТИ. Если перепланировка имеет место, а вы не удосужились это проверить, власти могут обязать вас привести квартиру в прежнее состояние.

8. Юридическая неосведомленность.

Не каждый, кто назовет себя риэлтором или нотариусом, действительно таковым является. Проверьте у агента наличие агентского договоа, срок действия, предусмотренные причины расторжения.

Проверьте у агента наличие агентского договоа, срок действия, предусмотренные причины расторжения.

9. Неумение торговаться.

Если вы покупаете квартиру через агента, имейте в виду, что большинство предложений уже содержиться в электронных версиях риэлторских баз данных. При покупке с рук учитывайте, что выставленные на продажу квартиры в большинстве случаев имеют завышенную цену — на 10-15%.Торгуйтесь в разумных пределах.

10. Беспорядок в квартире.

Если вы продаете квартиру и готовитесь к переезду, найдите время, чтобы привести жилье в порядок. Даже такая мелочь, как блестящие окна, может оказать решающее влияние на потенциальных покупателей.

10 ошибок при покупке квартиры, которые могут дорого обойтись

13 мая 2021 Стать богатым

Вас спасёт внимательность к нюансам, которые на первый взгляд кажутся малозначительными.

Эту статью также можно послушать. Если вам так удобнее, включайте подкаст:

1. Не проверять документы

Тщательное изучение документов настолько элементарный этап, что кажется, будто на нём точно никто не попадётся. Но именно у такой уверенности есть все шансы стать роковой.

Но именно у такой уверенности есть все шансы стать роковой.

Например, продавец покажет паспорт — обычный документ, ничего подозрительного. А позже выяснится, что ещё полгода назад он сообщил в полицию, будто потерял его. И сейчас пытается заключить сделку по недействительному удостоверению личности. В будущем это может сулить много проблем, даже если покупателю в итоге удастся доказать свою правоту.

Есть и менее очевидные ошибки и опечатки, из‑за которых законность сделки рискует оказаться под вопросом, — разные даты одного и того же события в документах или несовпадение в одной букве в фамилиях.

Что делать

Всегда внимательно читать каждую бумагу, даже если перед вами типовой договор. Проверяйте даты, имена, фамилии — все ключевые сведения. Установить подлинность паспорта поможет специальный сервис МВД «Проверка по списку недействительных российских паспортов». Для этого понадобятся только серия и номер документа.

Скриншот: мвд.рф2. Не обращать внимание на законность планировки

Государство запрещает ломать и строить стены как попало. Самоуправство здесь опасно: прорубят дверной проём в одной квартире, а обрушится целый подъезд. Поэтому любая перепланировка должна быть согласована.

Самоуправство здесь опасно: прорубят дверной проём в одной квартире, а обрушится целый подъезд. Поэтому любая перепланировка должна быть согласована.

Если предыдущий владелец не оформил переделку по букве закона, эта обязанность ляжет на плечи нового хозяина жилья и потребует много времени и немало денег. Причём некоторые трансформации не одобрят никогда. И придётся возвращать стены на положенные по документам места, иначе квартиру могут даже отобрать и продать на публичных торгах.

Что делать

Запрашивать расширенную выписку из Единого государственного реестра недвижимости, в которой есть технический план квартиры. Тогда можно будет сравнить его с реальным расположением конструкций и понять, всё ли в порядке. В некоторых случаях факт несогласованной перепланировки будет зафиксирован в плане.

Возьмите на заметку 📃

- Как получить выписку из ЕГРН онлайн и офлайн: пошаговая инструкция

3.

Не проверять архивную справку о прописанных в квартире

Не проверять архивную справку о прописанных в квартиреСлучается, что справка о регистрации по форме 9, где указаны все прописанные в квартире, вопросов не вызывает. Но есть спорные категории жильцов, о которых стоит знать, даже если они выписаны.

Например, это безвестно отсутствующие. Если суд признал человека таковым, его можно выписать. Но когда пропавший вернётся, он вправе претендовать на восстановление регистрации по старому месту жительства.

Похоже обстоят дела и с заключёнными. С 2015 года их перестали обязательно выписывать, чтобы зарегистрировать в местах лишения свободы. Однако сроки заключения бывают долгими, так что теоретически сохраняется риск, что преступник после отбытия наказания вернётся и попытается прописаться в своей старой квартире.

Что делать

Нужно потребовать у продавца две справки:

- Архивную о регистрации по форме 9. Её не всегда выдают охотно, потому что в ней есть персональные данные прежних жильцов. Но именно этот документ показывает в динамике всех, кто когда‑либо был зарегистрирован в квартире.

- Справку по форме 12. В ней как раз содержится информация о том, был ли когда‑нибудь прописан в квартире кто‑то из «проблемных» категорий.

4. Не требовать согласие супруга продавца

Нажитое в браке имущество считается совместным, даже если записано только на мужа или жену. Так что один супруг не вправе продать квартиру без согласия другого. Сделку, заключённую без одобрения второго человека, можно оспорить.

Но и это не всё. Аналогичные проблемы всё равно иногда возникают, даже если владелец квартиры в разводе. Например, бывшие муж и жена не успели разделить имущество и всё ещё владеют им совместно.

Что делать

Требовать нотариально заверенное согласие второго супруга или решение суда о разделе имущества, по которому недвижимость отошла продавцу.

5. Не узнать, как оформлялась приватизация

Если в момент приватизации человек, который имел право в ней участвовать, отказывается от своей доли, то он сохраняет право пожизненного проживания в квартире.

Звучит это несколько страшнее, чем есть на самом деле. Такой жилец может добровольно согласиться выписаться из квартиры и зарегистрироваться в другом месте, а ещё сделать это по решению суда.

Тем не менее если покупатель не прояснит этот вопрос сразу, то рискует в будущем участвовать в долгих судебных тяжбах.

Что делать

Проверять документы на приватизацию и сравнивать даты в них со списком зарегистрированных в это время в квартире жильцов, которые указаны в архивной справке по форме 9.

И если обнаружите человека с правом пожизненного проживания, то получить от него нотариально заверенное заявление об отказе от этого права и документ о регистрации по новому адресу, после того как он выпишется из старой квартиры.

6. Не смотреть справку о дееспособности продавца

Любая сделка действительна, если её участники находились в трезвом уме и твёрдой памяти. К сожалению, недееспособность неочевидна — можно купить квартиру у вменяемого на вид владельца, а потом выяснить, что продавать её он не имел никакого права. И в итоге остаться и без денег, и без квартиры.

И в итоге остаться и без денег, и без квартиры.

Что делать

Попросить у продавца справку о дееспособности от психиатра и нарколога. Причём по возможности лучше сходить к врачу с ним вместе, чтобы убедиться, что он не купил документы в переходе.

7. Сбрасывать со счетов наследников

Покупка квартиры, которая перешла владельцу по наследству, — потенциальный источник проблем. Конечно, всё необязательно пойдёт по худшему сценарию.

Но иногда уже после продажи появляются обделённые наследники, которые оспаривают сделку. Они тоже могли претендовать на квартиру, так что процесс раздела жилплощади должны запустить заново. Покупатель в этой ситуации оказывается безвинно пострадавшим.

Что делать

Чем больше времени прошло с момента получения наследства, тем меньше риск, что появятся недовольные. Так что посмотрите в свидетельстве год, когда была передана квартира. И проконсультируйтесь с юристом — пусть проверит конкретную ситуацию с жильём, которое вы собираетесь купить.

Изучите детали 🤷♀️

- Как получить наследство

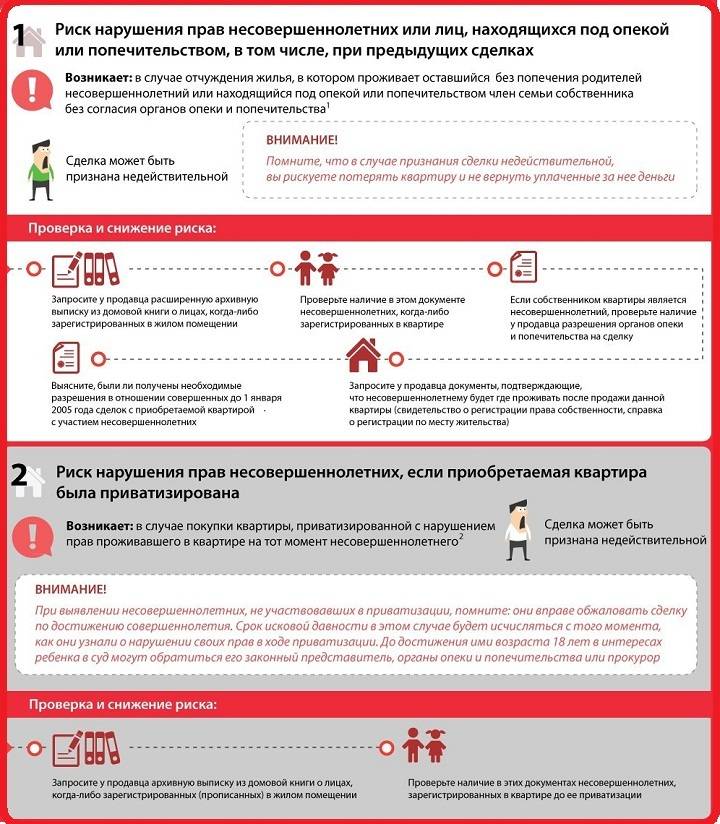

8. Упускать из виду детей

Если у владельца есть дети, возможно, квартиру покупали с использованием материнского капитала. В этом случае родители обязаны выделить детям доли в жилье. Если не выделили, то сделку можно оспорить.

Но и оформленные детские доли в квартире сулят дополнительные проблемы. Если владелец несовершеннолетний, согласие на продажу должны дать органы опеки. А если дети старше 14 лет, то и они сами.

Что делать

Просить у продавца недвижимости справку из Пенсионного фонда о том, что материнский капитал не использовался для покупки квартиры. Если владельцы — дети, убедиться, что все нужные согласия есть в пакете документов.

9. Не проверять платёжки ЖКУ

Дело даже не в задолженности. Если предыдущий владелец не оплачивал коммуналку, то долги остаются ему. Исключение — капремонт, здесь неуплату придётся погашать новому хозяину жилья.

Исключение — капремонт, здесь неуплату придётся погашать новому хозяину жилья.

На платёжки ЖКУ стоит взглянуть для того, чтобы убедиться, что коммуналка в будущем вас не разорит. Потому что даже в одном городе суммы порой очень различаются от одного района к другому и от одной управляющей компании к другой.

Долги предыдущего владельца несут угрозу, когда они огромны. И если он уже вступил в процедуру банкротства, то сделку по продаже могут признать недействительной, а квартиру — вернуть в массу для погашения долгов.

Что делать

Попросить показать платёжки за последние месяцы.

10. Жульничать с договором

Люди идут на разные ухищрения, чтобы уклониться от налогов. Например, предлагают вписать в договор не всю сумму сделки. Продавцу это может быть выгодно, но не покупателю.

В случае чего все претензии покупатель будет предъявлять ровно на ту сумму, что указана в документах. Ещё он не сможет получить в полном объёме налоговый вычет за покупку жилья. Да и при продаже быстрее, чем через три года, рискует заплатить больший налог, чем мог бы.

Да и при продаже быстрее, чем через три года, рискует заплатить больший налог, чем мог бы.

Тем более не нужно соглашаться на дарственную вместо договора купли‑продажи, когда передача денег оформляется каким‑нибудь документом. Во‑первых, тогда налог придётся заплатить покупателю — за доход в виде недвижимости, полученной в дар не от близкого родственника. Во‑вторых, сделку могут признать недействительной.

Что делать

Пишите в договоре правду. Фальсификации выгодны продавцу, но вы должны думать в первую очередь о себе и своих преимуществах.

Читайте также 🏠💰🏡

- Чек-лист для безошибочного выбора квартиры

- Снимать квартиру или взять ипотеку: что выгоднее

- Что нужно проверить перед покупкой квартиры на вторичном рынке

*Деятельность Meta Platforms Inc. и принадлежащих ей социальных сетей Facebook и Instagram запрещена на территории РФ.

и принадлежащих ей социальных сетей Facebook и Instagram запрещена на территории РФ.

5 главных ошибок инвестора-любителя, которых следует избегать при покупке многоквартирной сдаваемой в аренду недвижимости

Если вы думаете о покупке своей первой сдаваемой в аренду недвижимости или о следующей инвестиции в недвижимость, ошибки могут обойтись очень дорого. Мы работали с сотнями инвесторов на протяжении многих лет, и вот пять ошибок инвесторов-любителей, которые мы часто наблюдаем снова и снова.

Любой, кто хочет инвестировать в недвижимость, ищет пассивный доход. Они ищут признательности. Они надеются когда-нибудь выйти на пенсию. Все это положительные качества, но опять же, есть кое-что, что обычно вызывает у людей отвращение к первому шагу по покупке арендованной недвижимости. Эта первая ошибка обычно приводит к тому, что инвесторы упускают пассивный доход, оценку и, в конечном итоге, хорошую инвестиционную сделку.

Они ищут признательности. Они надеются когда-нибудь выйти на пенсию. Все это положительные качества, но опять же, есть кое-что, что обычно вызывает у людей отвращение к первому шагу по покупке арендованной недвижимости. Эта первая ошибка обычно приводит к тому, что инвесторы упускают пассивный доход, оценку и, в конечном итоге, хорошую инвестиционную сделку.

Ошибка № 1: Ожидание падения стоимости недвижимости

Всякий раз, когда я слышу, как клиент говорит: «Я жду, когда цены упадут», как правило, они в конечном итоге ждут, ждут и ждут, и никогда не делают первый шаг к тому, чтобы действительно сдвинуться с мертвой точки, чтобы вступить в игру.

Каждый хочет получить лучшую сделку при покупке недвижимости, и никто не хочет чувствовать угрызения совести покупателя. Из-за этого люди склонны откладывать покупку недвижимости до «подходящего момента», когда будем надеяться, что цены находятся на самом низком уровне, а процентные ставки низкие. К сожалению, расчет времени на рынке недвижимости не только очень сложен и почти невозможен, но и может быть дорогостоящей ошибкой для любого инвестора в недвижимость.

Это время на рынке, а не время на рынке.

Одна из вещей, которую мы всегда говорим покупателям и новым инвесторам, заключается в том, что речь идет не о времени выхода на рынок, а о времени на рынке. Потому что рынок недвижимости действительно непредсказуем, и каждый рынок варьируется в зависимости от того, где находится недвижимость. Невозможно со 100% уверенностью сказать, куда пойдут ставки по ипотечным кредитам, стоимость недвижимости и другие рыночные тенденции.

Речь идет о владении бизнесом, приносящим пассивный доход.

Все дело в том, чтобы начать игру, купить первую собственность и, наконец, начать. Потому что, когда вы покупаете свою первую инвестицию в недвижимость, в тот день, когда вы закрываете условное депонирование, происходят три вещи: вы становитесь арендодателем, вы становитесь владельцем бизнеса и в тот же день становитесь предпринимателем.

Самое приятное то, что сдаваемая в аренду недвижимость, которую вы приобрели, — это бизнес в сфере недвижимости, у которого уже есть клиенты, ожидающие этого продукта с первого дня. Это также бизнес, на котором вам не нужно присутствовать каждый божий день. Некоторые объекты недвижимости, которыми мы владеем, мы обычно проверяем раз в месяц или раз в два месяца, потому что это несложный бизнес. Это не тот бизнес, в который вы должны входить и выходить часами.

Это также бизнес, на котором вам не нужно присутствовать каждый божий день. Некоторые объекты недвижимости, которыми мы владеем, мы обычно проверяем раз в месяц или раз в два месяца, потому что это несложный бизнес. Это не тот бизнес, в который вы должны входить и выходить часами.

Речь идет о том, чтобы не упустить повышение стоимости недвижимости.

Ожидание покупки недвижимости также означает потерю всего богатства, которое вы могли бы накопить благодаря повышению цен на жилье.

Два года назад у нас был клиент, который хотел недвижимость, которая приносила бы денежный поток и повышалась в цене. Мы знаем, что здесь, в Южной Калифорнии, вам гарантировано признание, несмотря ни на что, потому что мы уже полвека испытываем нехватку жилья. Однако в Калифорнии очень сложно добиться положительного денежного потока от недвижимости в течение первого года ее существования. В конце концов клиент отказался от покупки недвижимости два года назад, но затем недавно упомянул о своем сожалении и ошибке, связанной с тем, что он не воспользовался преимуществами повышения стоимости недвижимости в Калифорнии с 2020 года. 0003

0003

Доход сегодня не является доходом завтра. Если бы покупатель купил недвижимость в 2020 году, ее стоимость к настоящему времени выросла бы на 20% и более. Более длительное ожидание привело к тому, что их собственный капитал оказался на 20-40% меньше, чем он должен был бы быть, если бы они вступили в инвестиционную игру и получили время на рынке.

Владея недвижимостью, вы можете увеличить свой денежный поток.

Преимущество владения инвестиционной недвижимостью вместо акций или криптовалюты заключается в том, что у вас есть возможность сделать ощутимые стратегические улучшения ваших инвестиций, которые могут увеличить их денежный поток и стоимость. Однако до тех пор, пока вы не приобретете недвижимость и не станете ее владельцем, вы не можете быть у руля, чтобы в качестве владельца делать необходимые обновления и принимать стратегические решения для увеличения ее дохода и стоимости.

Лучший пример — покупка бизнеса Уорреном Баффетом. Он покупает ее не потому, что это идеальная компания, хорошо управляемая и приносящая большой годовой доход. Он покупает эту компанию, потому что считает, что он и его команда могут улучшить ее. Они могут добавить ценность и в долгосрочной перспективе знают, что инвестиции будут успешными. Опытные инвесторы в недвижимость знают, что нужно использовать тот же подход, когда мы ищем недвижимость, вместо того, чтобы ждать, пока цены упадут.

Он покупает эту компанию, потому что считает, что он и его команда могут улучшить ее. Они могут добавить ценность и в долгосрочной перспективе знают, что инвестиции будут успешными. Опытные инвесторы в недвижимость знают, что нужно использовать тот же подход, когда мы ищем недвижимость, вместо того, чтобы ждать, пока цены упадут.

В другом случае покупатель, с которым мы работали, хотел приобрести недвижимость, которая приносила бы доход как минимум на 500 долларов в месяц больше, чем то, что было доступно на рынке по цене 1 000 000 долларов. Это не огромный денежный поток, но это то, что удерживает их от покупки недвижимости.

Глядя на цифры, 500 долларов в месяц приравниваются к 6000 долларов в год, но впоследствии стоимость той же недвижимости выросла на 6,3% по сравнению с прошлым годом. Это почти 63 000 долларов в знак признательности. Таким образом, каждый год вы упускаете не менее 63 000 долларов, но прирост стоимости с каждым годом увеличивается, поэтому вы упускаете еще больше. По сути, этот покупатель стоил себе более 150 000 долларов собственного капитала. Просто потому, что они гнались за дополнительным денежным потоком на 6000 долларов в год.

По сути, этот покупатель стоил себе более 150 000 долларов собственного капитала. Просто потому, что они гнались за дополнительным денежным потоком на 6000 долларов в год.

Если бы мы спросили большинство клиентов и инвесторов, с которыми мы работаем: «Эй, неужели еще 6000 долларов в год действительно будут монументальными для того, чего вы достигли в жизни?» Обычно ответ «нет», но если учесть, что оценка в размере 63 000 долларов за 12-месячный период обычно меняется на «да, это немного изменит мою жизнь».

Ошибка № 2: Не знать, имеете ли вы право покупать или нет

Когда люди думают о покупке недвижимости для сдачи в аренду, они обычно просматривают объявления в Интернете или связываются с агентом по недвижимости. Тем не менее, это не первые шаги, которые вам нужно предпринять, если вы собираетесь серьезно заняться инвестициями в недвижимость.

Первый шаг — выяснить, имеете ли вы право на ипотеку или нет, особенно если вы думаете о финансировании своей покупки. Выяснение того, имеете ли вы право на получение ипотечного кредита, ничего не стоит. Немного времени, немного энергии, и это совершенно бесплатно.

Выяснение того, имеете ли вы право на получение ипотечного кредита, ничего не стоит. Немного времени, немного энергии, и это совершенно бесплатно.

Нас часто спрашивают, сколько будет стоить первоначальный взнос или сколько будет ежемесячный платеж по ипотеке. Это вопросы, на которые агенты по недвижимости и брокеры не могут точно ответить, потому что только доверенный специалист по ипотечным кредитам или брокер может дать вам эти ответы на основе вариантов финансирования, которые они могут найти на основе финансовой информации, которую вы им предоставляете.

Вам ничего не стоит узнать, можете ли вы купить недвижимость или нет. Там нет никакого риска для вашей кредитной истории, и действительно нет недостатков.

Вы обретете намного больше спокойствия, когда сделаете первый шаг. Связаться с кредитором — это быстрый и простой процесс, который сообщит вам, имеете ли вы право на покупку, сколько вы можете занять и какой диапазон цен на недвижимость, которую вы имеете право купить.

Sage Real Estate имеет собственное ипотечное подразделение в Калифорнии и может направить вас в наши общенациональные филиалы. Поговорите с экспертом сегодня!

Даже если вы еще не имеете права на получение ипотечного кредита, это даст вам понять, что, возможно, пришло время исправить вашу кредитную историю. Может быть, пришло время погасить какой-то долг. Теперь, в это время, вероятно, также не стоит идти покупать новую машину и вкладывать в свой портфель новые долги.

Наконец, даже если вы соответствуете требованиям, нет, кто-то будет подталкивать вас к покупке недвижимости. В конечном счете, у вас по-прежнему есть полный контроль, и многое из того, чему мы учим с помощью нашего метода инвестирования, касается контроля.

Ошибка № 3: Незнание ваших намерений купить недвижимость

Вы должны действительно спросить себя: это инвестиция, в которую я собираюсь жить?» потому что это имеет огромное значение в процессе покупки.

Если вы решите жить в собственности, есть определенная функция полезности. Недвижимость будет служить вашим основным местом жительства, как дом на одну семью или кондоминиум. Когда вы покупаете недвижимость для этой цели, вам не нужно учитывать цифры или финансовые показатели сделки.

Недвижимость будет служить вашим основным местом жительства, как дом на одну семью или кондоминиум. Когда вы покупаете недвижимость для этой цели, вам не нужно учитывать цифры или финансовые показатели сделки.

Вместо этого вам, как правило, придется учитывать другие факторы, такие как безопасность области вокруг собственности. Вы должны знать, будет ли вам комфортно жить в этом доме. Хотя цифры, очевидно, всегда важны, они не так важны, если вы собираетесь там жить. Это ваш дом, и это важно выяснить, прежде чем принять решение о покупке недвижимости, потому что это может сыграть большую роль в том, как мы анализируем каждого потенциального кандидата.

Это также важно для агента по недвижимости, с которым вы работаете, потому что ему сложно фильтровать и находить подходящую недвижимость, чтобы показать вам. Не зная, будете ли вы жить в этой собственности или нет, в такой ситуации возникает слишком много вариантов.

Кроме того, сегодняшний рынок недвижимости очень конкурентен. Покупателям доступен не весь ассортимент. Таким образом, чем раньше вы сможете определиться со своим намерением приобрести недвижимость, тем скорее у вас будет план игры, который поможет вашему агенту по недвижимости найти для вас подходящую сделку. Если вы покупаете недвижимость в качестве инвестиции, тогда цифры и финансовые показатели имеют значение.

Покупателям доступен не весь ассортимент. Таким образом, чем раньше вы сможете определиться со своим намерением приобрести недвижимость, тем скорее у вас будет план игры, который поможет вашему агенту по недвижимости найти для вас подходящую сделку. Если вы покупаете недвижимость в качестве инвестиции, тогда цифры и финансовые показатели имеют значение.

И последнее, что нужно добавить: вам не обязательно жить в этом доме вечно. Таким образом, даже если вы намерены жить там один или два года, а затем перейти к следующему объекту недвижимости, или, может быть, вам нужно перейти на дом с немного большей комнатой, у вас все еще есть гибкость, пока вы не купите следующий объект недвижимости. .

Вам не обязательно оставаться в собственности навсегда, но знание ваших намерений на начальном этапе владения определенно важно для понимания.

Ошибка № 4: Не уделение особого внимания одной области или типу собственности

Когда большинство новых инвесторов обращаются к специалистам по недвижимости, они, как правило, забрасывают широкую сеть при поиске недвижимости. Критерии поиска будут включать список многих городов или округов и огромный диапазон типов недвижимости от дуплекса до 5 квартир и более. Это отсутствие фокуса делает его действительно трудным не только для вас как инвестора, но и для любого агента по недвижимости, с которым вы работаете, потому что фокус — это все, особенно когда рынок недвижимости такой плотный, как сегодня.

Критерии поиска будут включать список многих городов или округов и огромный диапазон типов недвижимости от дуплекса до 5 квартир и более. Это отсутствие фокуса делает его действительно трудным не только для вас как инвестора, но и для любого агента по недвижимости, с которым вы работаете, потому что фокус — это все, особенно когда рынок недвижимости такой плотный, как сегодня.

Вы должны убедиться, что у вас есть четкое представление о конкретных областях и типах недвижимости, которые вам нужны. Это важная деталь, которую нужно знать, особенно если вы покупаете свою первую арендуемую недвижимость. Лучший совет, который мы можем порекомендовать, заключается в том, что вам следует отправиться в район, с которым вы лучше всего знакомы, потому что вам будет более комфортно в этом месте. Вы узнаете предприятия и места для покупок. Вы будете знакомы с одной областью из другой.

Покупка недвижимости — это огромное обязательство и иногда может быть очень напряженным для новых инвесторов, поэтому комфорт, душевное спокойствие и знакомство с этим местом придадут вам гораздо больше уверенности в том, что вы действительно будете продолжать настаивать и, наконец, приобретете недвижимость. имущество.

имущество.

Как насчет выбора типа недвижимости? Когда дело доходит до принятия решения о том, хотите ли вы купить недвижимость с двумя, тремя или четырьмя квартирами, лучший способ определить это — посмотреть на ваше намерение. Вы собираетесь жить на участке? И если да, то комфортно ли вам, когда рядом с вами живут два-три жильца? Выяснить, что вам удобно, действительно важно.

Знание точного типа недвижимости, которую вы хотите, также поможет вам иметь некоторую ясность в отношении первоначального взноса. Например, если вы хотите подать заявку на получение кредита FHA с минимальным первоначальным взносом в размере 3,5% в Южной Калифорнии, вы, вероятно, сосредоточитесь на поиске двухквартирной или трехквартирной недвижимости.

Хотя некоторые могут возразить, что получить ссуду FHA для четырехквартирного дома можно, только менее 1% заявителей добились успеха в получении ссуды FHA на четырехквартирное здание в Южной Калифорнии из-за того, что известно как Self -Проверка достаточности. Поэтому, как правило, когда люди обращаются к нам, и они очень непреклонны в отношении получения кредита FHA, нам обычно приходится направлять их к дуплексу, потому что гораздо проще получить кредит FHA для этой собственности.

Поэтому, как правило, когда люди обращаются к нам, и они очень непреклонны в отношении получения кредита FHA, нам обычно приходится направлять их к дуплексу, потому что гораздо проще получить кредит FHA для этой собственности.

Когда вы знаете, где вы хотите совершить покупку и какой тип покупки вы хотите сделать, это поможет вам и агенту по недвижимости, с которым вы работаете, добиться успеха.

Ошибка № 5: слишком много анализировать и не предпринимать никаких действий

Пятая и последняя ошибка, которую мы видим на ранних этапах и инвесторах-любителях, — это то, что мы любим называть «аналитическим параличом».

Страх перед экономической рецессией

Многие люди также не могут «включиться в игру» по созданию своего состояния на недвижимости и ждут просто потому, что боятся всего того, что не могут контролировать. Одним из них является страх перед приближающейся экономической рецессией.

Хотя это может быть обоснованным страхом, это не всегда признак паники в мире недвижимости. Каждый раз, когда есть некоторый уровень экономической неопределенности, инвесторы хотят учитывать это, но большинство людей не понимают, что, за исключением рецессии 2008 года и рыночного из последних четырех рецессий стоимость недвижимости фактически увеличилась. Во время последней рецессии, вызванной пандемией COVID-19, стоимость недвижимости взлетела до небес по всей стране.

Каждый раз, когда есть некоторый уровень экономической неопределенности, инвесторы хотят учитывать это, но большинство людей не понимают, что, за исключением рецессии 2008 года и рыночного из последних четырех рецессий стоимость недвижимости фактически увеличилась. Во время последней рецессии, вызванной пандемией COVID-19, стоимость недвижимости взлетела до небес по всей стране.

Так что, если в Соединенных Штатах начнется рецессия, есть вероятность, что недвижимость все равно будет дорожать и дорожать. Как инвестор, вы хотите убедиться, что вы находитесь на положительной стороне роста и оценки стоимости этой недвижимости.

Если исторические тенденции показали нам что-то существенное, так это тот факт, что во время большинства рецессий покупка недвижимости фактически была надежной защитой от инфляции и экономических тенденций.

Страх повышения процентных ставок

Постоянное освещение в СМИ постоянно растущих процентных ставок по ипотечным кредитам не только снизило темпы роста стоимости недвижимости из-за войн между покупателями, но и отбило у многих новых покупателей и инвесторов в недвижимость желание приобретать недвижимость.

Это правда, что процентные ставки, очевидно, значительно выросли в 2022 году, и это может показаться смехотворно высоким скачком за короткий срок, но правда в том, что за последние несколько лет мы были так избалованы этими сверхвыгодными и крайне низкие процентные ставки. Если вы посмотрите на график ниже, вы заметите, что процентные ставки в течение последних трех лет до 2022 года оставались ниже 4% и даже достигли исторического минимума, чуть выше 2%.

Когда вы смотрите на скорость, с которой росли ставки по ипотечным кредитам за этот короткий период времени, легко запаниковать. Сегодня легко бояться и отговаривать от покупки недвижимости. Однако реальная картина становится намного четче, когда вы уменьшаете масштаб и видите все игровое поле.

Наша команда в Sage Real Estate работала со многими давними инвесторами, которые приобрели недвижимость для сдачи в аренду примерно 20-30 лет назад, когда цены были определенно намного ниже, но процентные ставки составляли от 10% до 12%. Итак, если вы посмотрите на последние пять-шесть лет как на снимок по сравнению с другими десятилетиями, у нас действительно были чрезвычайно выгодные процентные ставки .

Итак, если вы посмотрите на последние пять-шесть лет как на снимок по сравнению с другими десятилетиями, у нас действительно были чрезвычайно выгодные процентные ставки .

Я бы все же констатировал, что сегодняшние процентные ставки по-прежнему считаются выгодными и за ними однозначно стоит следить. Но опять же, я думаю, что мы были настолько избалованы текущими процентными ставками в последние годы, что небольшой рост может быть немного шокирующим для большинства людей.

Также важно подчеркнуть, что вы не увидите падения цен на недвижимость вместе с процентными ставками. Эти две вещи никогда не следовали одной и той же схеме, и этого никогда не случалось в истории недвижимости.

Цены на недвижимость и процентные ставки обычно следуют обратному закону, и одно влияет на другое. Это объясняет, как инвесторы в недвижимость, которые приобрели недвижимость много десятилетий назад, смогли сделать это по низким ценам, но с высокими процентными ставками. Сегодняшняя стоимость недвижимости значительно высока, а некоторые объекты переоценены, но процентные ставки по ипотечным кредитам по-прежнему остаются низкими по сравнению с тем, когда они были выше 10% несколько десятилетий назад.

Сегодняшняя стоимость недвижимости значительно высока, а некоторые объекты переоценены, но процентные ставки по ипотечным кредитам по-прежнему остаются низкими по сравнению с тем, когда они были выше 10% несколько десятилетий назад.

Что действительно важно, так это ваш первоначальный взнос, а не процентная ставка. Когда вы финансируете недвижимость с фиксированной ипотекой на 15 или 30 лет, вы будете спокойны, зная, что независимо от того, что происходит с экономикой, будь то рецессия или колебания стоимости недвижимости.

Самое главное, чтобы вас устраивал этот ежемесячный первоначальный взнос. Так будет 360 месяцев или 30 лет. Поэтому зная, что наличие фиксированного платежа даст вам душевное спокойствие, чтобы, наконец, сделать эту покупку. Чтобы стать великим инвестором в недвижимость, нужно полностью контролировать весь процесс создания своего богатства. Спокойствие и контроль над ежемесячным платежом — это один из способов контроля.

Страх перед ростом стоимости недвижимости

«Покупать недвижимость слишком дорого, думаю, я просто продолжу снимать ее». К сожалению, это пессимистичный прогноз, который мы продолжаем слышать от новых или начинающих инвесторов. Похоже, у них есть идея, что аренда дешевле, чем платить ежемесячный платеж по ипотеке. Хотя эта идея может быть частично верна на первый взгляд, глубоко внутри есть огромный кусок айсберга, который они не видят.

Мы точно знаем, что арендная плата будет расти только в одном направлении. Для большинства людей и предприятий арендная плата является их самым большим ежемесячным расходом. Недостатком того, что арендная плата является вашим самым большим расходом, является то, что вы не можете контролировать ее, потому что она в первую очередь определяется арендодателем, у которого вы арендуете недвижимость.

Однако, если у вас есть платеж по ипотеке, который вам удобно платить каждый месяц, вы устанавливаете лимит на свои самые большие расходы, и эти расходы будут одинаковыми в течение всего срока действия ипотеки. Когда вы владеете недвижимостью, никто не может увеличить ваши ежемесячные расходы. Если вы владеете недвижимостью, ни один арендодатель не может уведомить вас о выезде за 30 дней. Собственность дает вам контроль в отличие от аренды. Вам не придется беспокоиться о том, что кто-то другой увеличит ваши самые большие ежемесячные расходы на 10% каждый год, и вы будете лучше спать по ночам.

Когда вы владеете недвижимостью, никто не может увеличить ваши ежемесячные расходы. Если вы владеете недвижимостью, ни один арендодатель не может уведомить вас о выезде за 30 дней. Собственность дает вам контроль в отличие от аренды. Вам не придется беспокоиться о том, что кто-то другой увеличит ваши самые большие ежемесячные расходы на 10% каждый год, и вы будете лучше спать по ночам.

В зависимости от местонахождения или типа собственности иногда ежемесячная выплата ипотечного кредита обходится дешевле, чем арендная плата. В других случаях верно и обратное. Однако люди видят только номинальную стоимость на поверхности, и они упускают целый набор преимуществ, связанных с владением. Для тех, кто владеет недвижимостью, сдаваемой в аренду, есть налоговые льготы, которые люди не учитывают, будучи арендодателем. и цифры, на которые нужно смотреть, поэтому иногда это может быть ошеломляющим.

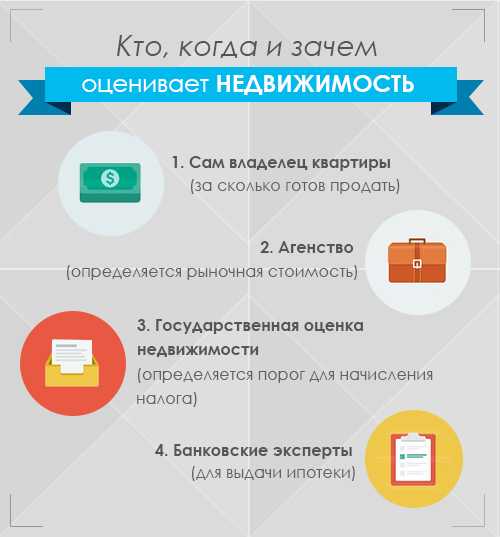

Обычно существует шесть показателей, которые каждый опытный инвестор в недвижимость и брокер по недвижимости может использовать для анализа любого имущества:

- Цена за квадратный фут

- Цена за дверь / Цена за единицу

- Возврат наличными

- Ставка капитализации (Cap Rate)

- Множитель валовой арендной платы

- Рентабельность собственного капитала

Попробуйте наш Калькулятор многоквартирной арендной недвижимости, чтобы мгновенно проанализировать любую инвестиционную недвижимость!

Многие из этих показателей управляются рынком, а это означает, что они в основном находятся вне контроля инвестора. Кроме того, для получения и понимания некоторых из этих показателей, таких как множитель валовой арендной платы и рентабельность собственного капитала, требуется опытный специалист по недвижимости. Тем не менее, большинство новых инвесторов склонны чрезмерно анализировать эти показатели и часто не могут правильно понять, о чем говорят цифры.

Кроме того, для получения и понимания некоторых из этих показателей, таких как множитель валовой арендной платы и рентабельность собственного капитала, требуется опытный специалист по недвижимости. Тем не менее, большинство новых инвесторов склонны чрезмерно анализировать эти показатели и часто не могут правильно понять, о чем говорят цифры.

Однажды кто-то обратился к нам с предложением купить сдаваемое в аренду имущество, в котором они могли бы жить, сдавая в аренду другие помещения, но постоянно отказывался от выгодной сделки, поскольку предельная ставка собственности была недостаточно выгодной. Чего этот потенциальный покупатель не понял, так это того, что вы не можете по-настоящему рассчитать истинную ставку капитализации недвижимости, если вы планируете занимать ее владельцем или жить в одной из квартир. Потому что, когда вы занимаете одну из единиц, вы в основном вычитаете потенциальный доход от этой единицы и влияете на общий доход от собственности, что повлияет на расчет всех остальных показателей собственности. В конце концов, вы получите неблагоприятные цифры, которые заставят вас ошибочно подумать, что недвижимость вам не подходит.

В конце концов, вы получите неблагоприятные цифры, которые заставят вас ошибочно подумать, что недвижимость вам не подходит.

Возьмем, к примеру, дуплекс. Если вы собираетесь жить в одной из квартир, вам придется рассчитать эти шесть показателей на основе дохода от аренды одной квартиры, а это становится очень сложно сделать. На самом деле, рассчитать предельную ставку для дуплекса вообще сложно.

При расчете этих показателей всегда существует погрешность, а также риск их неправильного понимания, поэтому мы рекомендуем вам работать с доверенным специалистом по недвижимости, который является экспертом в области многоквартирной недвижимости и сдаваемой в аренду недвижимости. Подробнее о том, как правильно выбрать агента по недвижимости, вы можете узнать из этой статьи.

Страх потери права выкупа или крах рынка жилья

Подобно тому, как большинство инвесторов-любителей ждут падения цен, другие ждут волны изъятия собственности или краха рынка жилья, подобного 2008 году, чтобы они могли принять преимущество уцененной недвижимости на рынке. Мой ответ на это обычно состоит в том, чтобы посмотреть на уровень капитала, который люди имеют в своей собственности после последнего краха рынка жилья в 2008 году.

Мой ответ на это обычно состоит в том, чтобы посмотреть на уровень капитала, который люди имеют в своей собственности после последнего краха рынка жилья в 2008 году.

Помимо ужасного банковского регулирования и слабых потери права выкупа и падение цен на недвижимость связаны с тем, что в 2008 году домовладельцы и арендодатели снимали акции со своих домов, как банкоматы. В большинстве случаев эти же люди должны были больше, чем стоили их дома.

В отличие от рецессии 2008 года, рецессия, вызванная пандемией COVID-19 2020 года, не привела к потере права выкупа или обвалу рынка жилья. На самом деле, как мы все знаем сегодня, произошло прямо противоположное.

Причина такой модели заключается в том, что домовладельцы и арендодатели теперь имеют исторические данные об огромном собственном капитале, который они накопили с течением времени благодаря приросту стоимости, которую мы смогли получить за последние несколько лет, особенно здесь, в Южной Калифорнии. . Также кажется, что все извлекли уроки из уроков 2008 года, и домовладельцы стали более осторожно относиться к своему домашнему капиталу.

Вот почему, если с владельцем недвижимости случится что-то серьезное с финансовой точки зрения, и он по какой-то причине не сможет заплатить, он может просто продать недвижимость.

По данным Homeowner Equity Insights компании CoreLogic, собственный капитал среднего домовладельца в США вырос с 2021 по 2022 год примерно на 64 000 долларов. Для калифорнийцев средний домовладелец получил капитал в размере 141 000 долларов.

Например, если вы купили дом на одну семью в Южной Калифорнии еще в 2021 году, у вас будет дополнительный капитал в размере 141 000 долларов только за владение этой собственностью. Представьте себе, сколько акций средний домовладелец сидит сегодня после многих лет признательности. Так что, если, не дай Бог, вы не сможете внести свой следующий платеж по ипотеке, вы не потеряете свою собственность. Вы не потеряете свою собственность, потому что ваш капитал является своего рода страховочной сеткой или резервным банковским счетом, который встроен в эту собственность в результате ее увеличения в цене с течением времени. Чтобы получить доступ к этому капиталу в трудные финансовые времена, вы можете либо выполнить рефинансирование наличными, либо продать свою собственность.

Чтобы получить доступ к этому капиталу в трудные финансовые времена, вы можете либо выполнить рефинансирование наличными, либо продать свою собственность.

Будет ли волна изъятий права выкупа, как в 2008 году? Абсолютно не . Почему? Из-за того, сколько собственного капитала у среднего домовладельца сегодня из-за оценки, которую он испытал за последнее десятилетие. Если действительно будет волна изъятий права выкупа, мы будем охотиться за ними прямо сейчас, вместо того, чтобы писать эту статью. Мы сами, как инвесторы, будем в очереди искать сделки и рассказывать о них нашим клиентам. Но, увы, никакой волны выкупа нигде не видно.

Будет ли крах рынка недвижимости? Нет, но может быть коррекция рынка. Точнее, будет замедление темпов роста стоимости недвижимости. Быстрая скорость, с которой цены на жилье продолжают расти, замедлится, но шансы на то, что стоимость недвижимости действительно упадет, очень малы. На мой взгляд, он может стабилизироваться. Он может замедлиться и вернуться к своей нормальной скорости и нормальной активности, к которым мы привыкли исторически.

Страх перед потерей стоимости имущества

В очень редких случаях, что произойдет, если вы купите недвижимость за миллион долларов, а она упадет? Скажем так, цена снижена на 10%, что снижает ее стоимость до 900 000 долларов.

Технически вы потеряли сто тысяч долларов? Нет, ты не сделал. Вы только проиграете, если продадите его по этой цене. Однако, если вы планируете владеть недвижимостью в течение нескольких лет, вы можете быть почти уверены, что она вернется к своей первоначальной стоимости или даже превысит ее в следующем году.

Итак, когда цены падают, вы ничего не теряете, пока не продадите. Даже если стоимость сдаваемой в аренду недвижимости со временем падает и колеблется, арендаторы все равно будут платить арендную плату. Единицы, которыми вы владеете, по-прежнему будут приносить доход. Ипотека все равно будет выплачена. Хотя поначалу возможное снижение цены на 10% может показаться пугающим, оно не будет таким страшным, когда вы действительно погрузитесь в цифры и увидите общую картину в долгосрочной перспективе. Есть много преимуществ, связанных с владением недвижимостью и получением фиксированного финансирования на 30 лет. Узнайте больше об этих преимуществах из этой статьи о рентабельности собственного капитала.

Есть много преимуществ, связанных с владением недвижимостью и получением фиксированного финансирования на 30 лет. Узнайте больше об этих преимуществах из этой статьи о рентабельности собственного капитала.

Заключительные мысли и заключение

Когда вы решаете инвестировать в аренду многоквартирных домов, вы инвестируете в продукт, который всегда пользуется спросом. Люди всегда ждут в очереди, чтобы кто-нибудь съехал или продал, потому что у нас не хватает жилья не только в Калифорнии, но и по всей стране. Дома просто не хватает на всех, но всем нужно жилье, и это самая большая ежемесячная статья расходов для большинства людей.

Чем больше у вас контроля в качестве инвестора в недвижимость, арендодателя или домовладельца, тем больше вероятность того, что вы преуспеете в создании богатства с помощью недвижимости.

Я надеюсь, что эта статья была полезной и помогла вам избежать типичных ошибок инвесторов и развеяла некоторые из ваших опасений по поводу владения сдаваемой в аренду недвижимостью, но в конечном итоге решение стать инвестором полностью в ваших руках.

8 ошибок, которых следует избегать инвесторам в недвижимость

Если вы только начинаете инвестировать в недвижимость, не рассчитывайте стать экспертом за одну ночь. Вы действительно можете зарабатывать деньги, покупая и продавая недвижимость, но это требует знаний, решимости и навыков. Также полезно знать некоторые классические ошибки, которые совершают другие, когда начинают инвестировать в недвижимость, чтобы помочь вам избежать их.

Ключевые выводы

- Люди, которые только начинают инвестировать в недвижимость, часто совершают несколько классических ошибок.

- Важно начать со стратегии покупки, чтобы вы могли согласовать свои покупки со своими долгосрочными целями.

- Обязательно тщательно изучите район и конкретную недвижимость, которую вы собираетесь купить.

- Соберите команду профессионалов, таких как агент по недвижимости, адвокат и разнорабочий, чтобы помочь вам добиться успеха.

- Тщательно оцените расходы, такие как выплаты по ипотеке, страхование, ремонт и содержание, чтобы убедиться, что вы не завышаете цену и можете позволить себе недвижимость, на которую вы сделали ставку.

1. Неспособность составить план

Первое, что нужно сделать, это составить план. Последнее, что вы хотите сделать, это купить дом, не зная, как он будет приносить доход или прибыль. Когда есть горячий рынок недвижимости, может быть трудно сопротивляться безумию покупок. Но вы должны сделать шаг назад и соответствующим образом спланировать свои действия, в том числе, что делать, если рынок испортится или ваши предположения окажутся неверными.

Прежде чем получить ипотечный кредит или вложить наличные деньги, вам необходимо определиться с инвестиционной стратегией. Какой тип дома вы ищете? Например, вы ищете недвижимость для одной или нескольких семей? Аренда на время отпуска? Многофункциональное, коммерческое или офисное здание? Выясните свой план покупки, а затем найдите недвижимость, соответствующую этому плану.

2. Экономия на исследованиях

Перед покупкой автомобиля или телевизора большинство людей сравнивают разные модели, задают множество вопросов и пытаются определить, стоит ли покупка, которую они рассматривают, своих денег. Должная осмотрительность при покупке дома должна быть еще более строгой.

Должная осмотрительность при покупке дома должна быть еще более строгой.

Существуют также исследовательские соображения для каждого типа инвесторов в недвижимость — будь то частный домовладелец, будущий арендодатель, флиппер или застройщик.

Вы должны задать много вопросов не только об объекте, но и о районе (округе), в котором он находится. В конце концов, что хорошего в хорошем доме, если прямо за углом находится общежитие колледжа, известное своими ночными вечеринками? Если, конечно, вы не ориентируетесь на арендаторов-студентов.

Ниже приводится список вопросов, которые потенциальные инвесторы должны задать относительно недвижимости, которую они рассматривают:

- Находится ли недвижимость рядом с коммерческой площадкой или в ближайшее время начнется капитальное строительство?

- Какие планы у города на этот район и соседние?

- Изменился ли район или ожидаются серьезные изменения с точки зрения демографии или типов домохозяйств?

- Недвижимость находится в зоне затопления или в проблемной зоне, например, в районах, известных наличием радона или термитов?

- Есть ли у дома проблемы с фундаментом или разрешением, которые необходимо решить?

- Какие основные вещи в доме необходимо заменить (например, бытовую технику)?

- Какова основная причина продажи дома?

- Сколько предыдущие владельцы заплатили за дом и когда?

- Если вы переезжаете в новый город, есть ли в нем проблемные места?

- Какова близость к основным объектам первой необходимости, таким как продуктовые магазины, больницы и основные работодатели?

3.

Делать все самостоятельно

Делать все самостоятельноМногие покупатели думают, что они либо все знают, либо могут самостоятельно закрыть сделку с недвижимостью. Хотя в прошлом вы могли совершить несколько сделок, которые прошли хорошо, процесс может пойти не так гладко на падающем рынке — и нет никого, к кому вы могли бы обратиться, если хотите исправить невыгодную сделку с недвижимостью.

Инвесторы в недвижимость должны использовать все возможные ресурсы и дружить со специалистами, которые помогут им сделать правильную покупку. Как минимум, список потенциальных экспертов должен включать в себя опытного агента по недвижимости, компетентного жилищного инспектора, разнорабочего, хорошего адвоката и страхового представителя.

4. Забыть, что недвижимость является местной

Вам нужно узнать о местном рынке, чтобы принимать решения о покупке, которые, вероятно, помогут вам получить прибыль. Это означает детализацию стоимости земли, стоимости жилья, уровней запасов, вопросов спроса и предложения и многого другого. Развитие чувства этих параметров поможет вам решить, стоит ли покупать конкретную недвижимость.

Это означает детализацию стоимости земли, стоимости жилья, уровней запасов, вопросов спроса и предложения и многого другого. Развитие чувства этих параметров поможет вам решить, стоит ли покупать конкретную недвижимость.

5. Игнорирование потребностей арендаторов

Если вы собираетесь приобрести недвижимость, которую будете сдавать в аренду, имейте в виду, кто, скорее всего, будет вашими арендаторами — например, одинокие люди, молодые семьи или студенты колледжа. Семьи будут хотеть низкий уровень преступности и хорошие школы, в то время как одинокие люди могут искать доступ к общественному транспорту и близлежащие ночные клубы. Если ваша запланированная покупка будет заключаться в аренде на время отпуска, насколько близко она находится к пляжу или другим местным достопримечательностям? Постарайтесь сопоставить свои инвестиции с типами арендаторов, которые, скорее всего, будут арендовать в этом районе.

6. Плохое финансирование

По-прежнему существует большое количество экзотических ипотечных вариантов, цель которых заключается в том, чтобы позволить покупателям приобрести определенные дома, которые они иначе не могли бы позволить себе, используя более традиционное 30-летнее ипотечное соглашение.

К сожалению, многие покупатели, которые получают ипотечные кредиты с регулируемой процентной ставкой (ARM) или кредиты только под проценты, в конечном итоге платят цену, когда процентные ставки растут. Не позволяй этому быть тобой. Убедитесь, что у вас есть финансовая гибкость для осуществления платежей (если ставки повысятся) или запасной план для перехода на более обычную ипотеку с фиксированной процентной ставкой в будущем.

В идеале вы начнете с ипотеки с фиксированной ставкой или заплатите наличными за свой инвестиционный дом, чтобы избежать этих проблем.

Дискриминация при ипотечном кредитовании незаконна. Если вы считаете, что подверглись дискриминации по признаку расы, цвета кожи, религии, пола, семейного положения, использования государственной помощи, национального происхождения, инвалидности или возраста, вы можете предпринять следующие шаги. Одним из таких шагов является подача отчета в Бюро финансовой защиты потребителей (CFPB) или Министерство жилищного строительства и городского развития США (HUD).

7. Переплата

Этот вопрос несколько связан с вопросом о проведении исследований. Поиск подходящего дома может занять много времени и разочаровать. Когда потенциальные покупатели находят недвижимость, отвечающую их потребностям и желаниям, они, естественно, хотят, чтобы продавец принял их предложение.

Проблема беспокойства заключается в том, что обеспокоенные покупатели склонны завышать ставки на недвижимость. Завышение цены на дом может иметь эффект водопада проблем. Вы можете в конечном итоге перенапрячься и взять слишком много долгов, создавая более высокие платежи, чем вы можете себе позволить. В результате на окупаемость инвестиций могут уйти годы.

Чтобы выяснить, не слишком ли высока цена инвестиций вашей мечты, начните с поиска того, по какой цене были проданы другие подобные дома в этом районе за последние месяцы. Брокер по недвижимости должен быть в состоянии предоставить эту информацию с относительной легкостью (особенно с их доступом к множественной базе данных агентов по недвижимости).

Но в качестве запасного варианта просто посмотрите цены на сопоставимые дома в базах данных по недвижимости или даже в местной газете. Логика подсказывает, что, если дом не обладает уникальными характеристиками, которые могут повысить его стоимость с течением времени, вы должны стараться, чтобы ваши ставки соответствовали продажам других домов по соседству.

Всегда будут другие возможности. Даже если переговорный процесс застопорится или потерпит неудачу, есть шанс, что другой дом удовлетворит ваши потребности. Просто наберитесь терпения в процессе поиска.

Подумайте о рентабельности инвестиций (ROI) в улучшения — может быть трудно окупить ваши деньги на высококачественный ремонт ванной комнаты, если в доме все еще есть дырявая крыша.

8. Занижение расходов

Каждый домовладелец может подтвердить тот факт, что владение домом — это нечто большее, чем просто выплата ипотечного кредита. То же самое, конечно, для инвесторов в недвижимость.

Лучший совет — составить список всех ежемесячных расходов, связанных с эксплуатацией и обслуживанием дома (на основе оценок), прежде чем делать ставку на него. Если вы планируете иметь арендаторов, после сложения этих цифр и включения ежемесячной арендной платы вы можете рассчитать рентабельность инвестиций (ROI) для аренды, что даст вам лучшее представление о том, покроет ли доход вашу ипотеку и обслуживание. расходы. Это скажет вам, можете ли вы позволить себе собственность.

Определение расходов перед покупкой недвижимости также имеет решающее значение для домашних плавников. Это потому, что их прибыль напрямую зависит от количества времени, необходимого для покупки, улучшения и перепродажи дома.

В любом случае инвесторы должны сформировать такой список. Им также следует обратить особое внимание на краткосрочные расходы на финансирование, штрафы за досрочное погашение и любые сборы за отмену (страхование или коммунальные услуги), которые могут быть понесены, если дом перепродается в короткие сроки.

Какие распространенные ошибки совершают люди при заключении договоров на недвижимость?

Покупка недвижимости включает в себя договор, по которому право собственности передается от предыдущего владельца к новому. Это означает, что вы должны попросить профессионального юриста по недвижимости просмотреть его перед тем, как подписать — не делать этого — ошибка, которую совершают некоторые люди, пытаясь сэкономить на гонорарах. Неправильные или двусмысленные формулировки могут привести к убыткам, если их не поймать до закрытия. Кроме того, недвижимость должна быть обследована, чтобы убедиться, что размер участка и границы правильно указаны в договоре, чтобы избежать будущих споров с соседями или налоговыми органами.

Стоит ли предлагать недвижимость по низкой цене?

Если вам не нужно покупать конкретную недвижимость сразу и вы рискуете проиграть другим потенциальным покупателям, предложение по низкой цене может быть неплохой идеей, даже если это далеко не полный план. Однако это может раздражать продавца, который затем может игнорировать будущие более высокие ставки, которые вы сделаете. Это также может нанести ущерб репутации агента по недвижимости (если вы его используете), который подает предложение от вашего имени.

Предложение наличными лучше, чем получение ипотечного кредита?

Как угодно. Если у вас есть наличные деньги, возможно, было бы разумно избежать затрат на закрытие и процентов, связанных с ипотекой, но тогда это может не только снизить вашу картину ликвидности, но и представить альтернативные издержки, из-за которых эти деньги нельзя использовать ни для чего другого. По этим причинам, особенно если процентные ставки низкие, может иметь смысл взять ипотечный кредит, особенно если он покрывается арендной платой за недвижимость.