На какой минимальный срок можно оформить ОСАГО

- Что говорит закон

- Срок действия ОСАГО в зависимости от категории авто

- Можно ли застраховать машину на три месяца или полгода

- Расчет и документы для оформления полиса ОСАГО

- Вывод

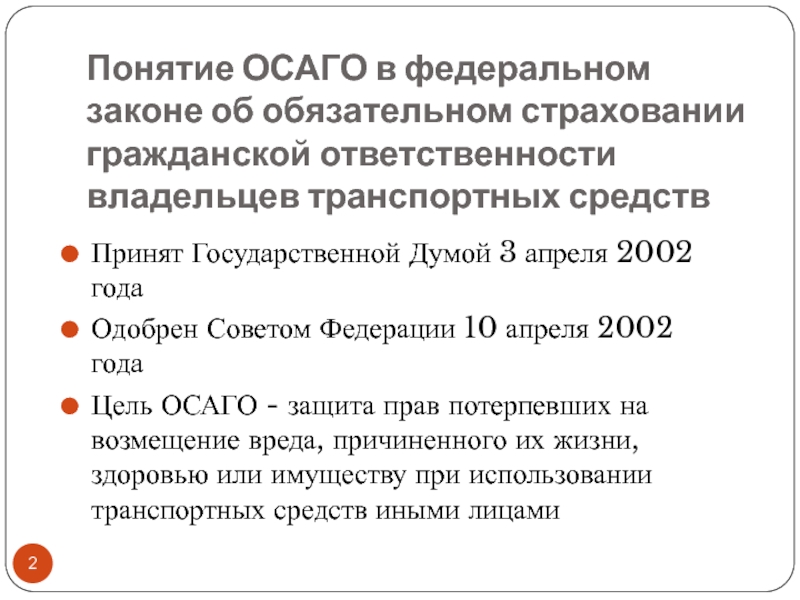

Страхование автогражданской ответственности в России обязательно. Понятие, минимальные сроки страхования автомобиля, ответственные органы за выдачу документов, порядок использования — все это регламентируется законом «Об обязательном страховании гражданской ответственности владельцев транспортных средств».

Выгоды ОСАГО понятны — если водитель попадет в ДТП, страхования компания возместит ущерб потерпевшему. Ведь когда мы говорим об авто, речь идет о довольно значимых суммах для бюджета семьи.

Согласно ст. 10 Закона об ОСАГО, минимальный срок действия полиса составляет один год.

Как в любом другом правиле, и в этом есть исключения. Разберемся, кому и в каких случаях можно оформить ОСАГО на меньший срок.

Рабочие лайфхаки как сэкономить на ОСАГО

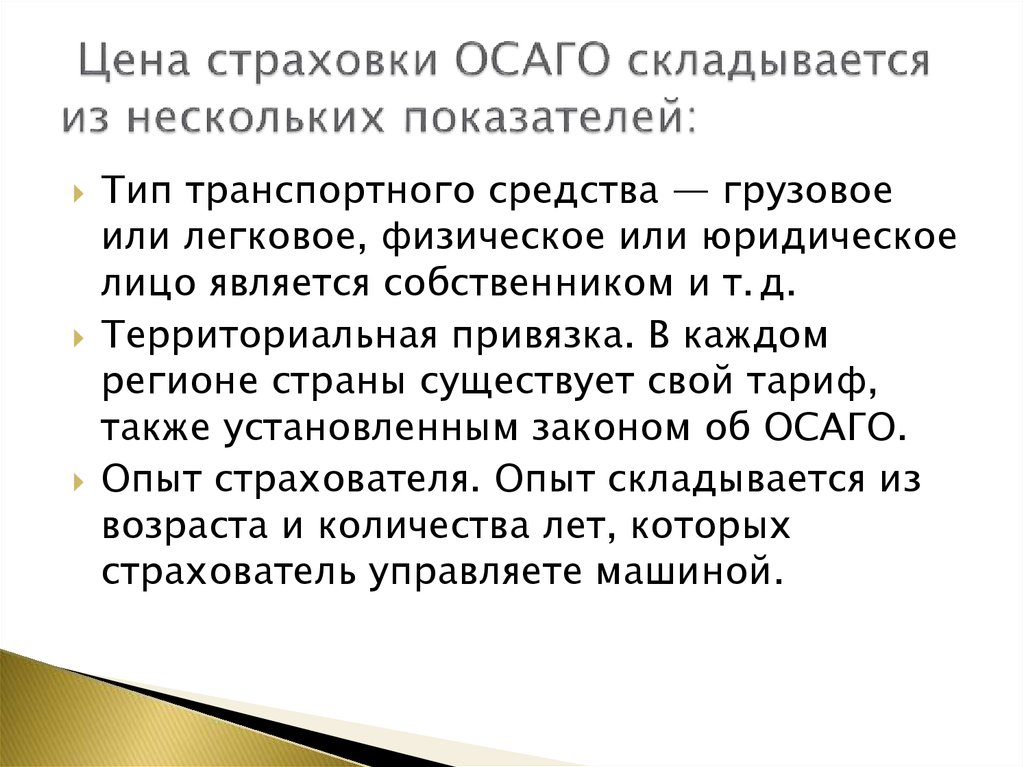

Срок действия ОСАГО в зависимости от категории автоПо общим правилам стоимость полиса и срок его действия рассчитываются в зависимости от места регистрации и цели использования транспортного средства. Разберем конкретные случаи.

- Автомобили, зарегистрированные на территории иностранных государств.

Минимальный срок для страхования авто с иностранной «пропиской» составляет пять дней. Как правило, полис оформляют на время пребывания на территории России.

Минимальные сроки ОСАГО для иностранных и российских авто различаются. Источник: piqsels.com- Автомобили, следующие к месту регистрации (транзитники) или на прохождение техосмотра.

- Авто, направляющиеся для постановки на учет в ГИБДД и дальнейшей эксплуатации в Российской Федерации.

Это самый распространенный вариант. В этом случае договор страхования оформляется на один год. Но существуют понятия «срок действия полиса» и «период пользования». И эти понятия не равнозначные. Так, если необходимости постоянно использовать авто нет, то можно оплатить меньший период пользования, но в пределах срока действия полиса.

Непонятно? Далее подробно разберем эту ситуацию.

Можно ли застраховать машину на три месяца или полгодаСпойлер — можно. Как? Рассказываем.

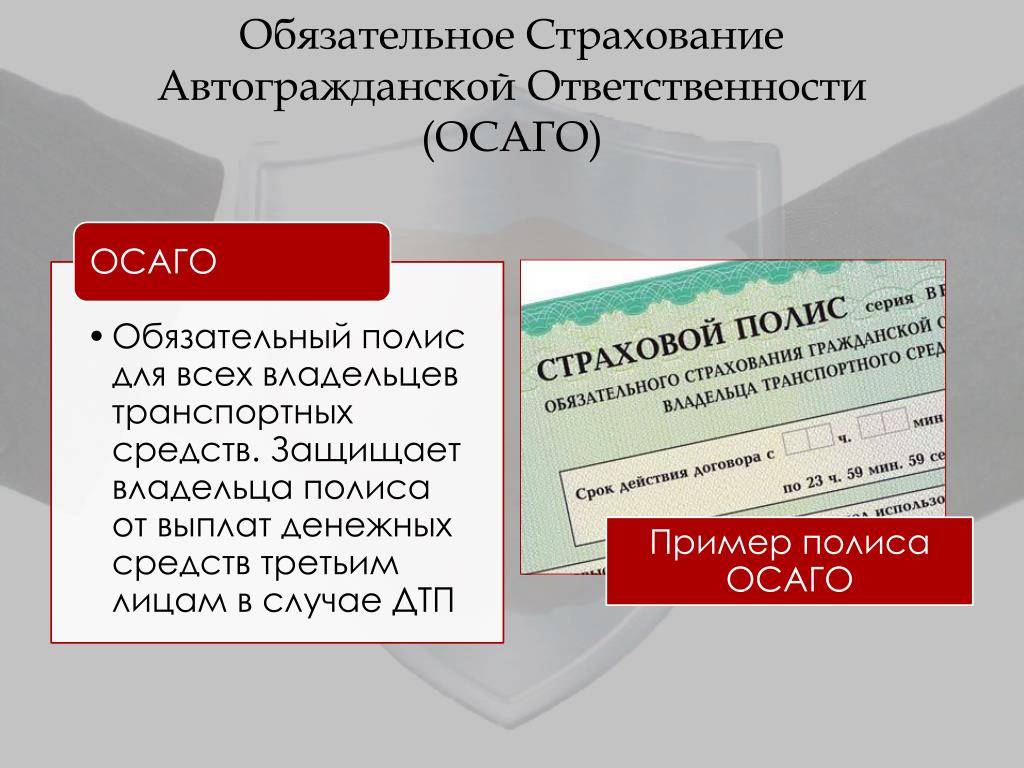

Срок действия полиса ОСАГО — это срок страхования. Минимальный срок страхования автогражданской ответственности — один год. Обратите внимание на верхний правый угол полиса, именно там он указан.

Период пользования — это периоды, в которые автовладелец планирует пользоваться машиной. И он может быть меньше года. Например, вы часто летаете в командировки, а авто простаивает под окнами дома. Или ездите на собственном транспортном средстве только на дачу в теплое время года.

Или ездите на собственном транспортном средстве только на дачу в теплое время года.

Если это ваш случай, значит, в полисе при оформлении его в страховой компании можно вписать периоды использования автомобиля. Даты и периоды вписываются точные, например, «с 28 мая по 28 октября». Размытая формулировка «в весенне-летний период» не подойдет. Так, например, вы можете оформить период действия на полгода или на восемь месяцев.

ОСАГО можно оформить и на три месяца, и на полгода. Источник: piqsels.comТочность требуется, потому что в таком случае именно по периоду действия полиса будет определяться ответственный за автомобиль. Если дорожно-транспортное происшествие произойдет в период пользования — ответственность будет нести страховая компания. А если что-то случится вне периода пользования — ответственность ляжет на плечи автовладельцев. И тогда придется тратить свою финансовую подушку.

А ведь гораздо приятнее, когда деньги не тратятся, а работают — например, на вкладе с высокими ставками.

Чтобы не переживать о личных накоплениях, позаботьтесь о них уже сегодня. С онлайн-калькулятором от Совкомбанка вы легко рассчитаете прибыль от вложений именно на тот срок, который вам нужен. А для держателей карты «Халва» доход будет еще выше.

Минимально возможный период пользования авто — три месяца. Какие выгоды для автовладельца?

- Во-первых, вы можете планировать продажу автомобиля, трех месяцев обычно хватает, чтобы найти покупателя и провести сделку купли-продажи.

- Во-вторых, в момент оформления полиса могут быть финансовые трудности. Когда вы указываете периоды, то и платите только за этот период действия полиса. Впоследствии ОСАГО можно продлить. Таким образом можно разбить платеж на несколько частей.

Чтобы рассчитать сумму страховки, при оформлении полиса предоставьте следующие данные:

- марка, модель и мощность транспортного средства;

- регион регистрации собственника ТС;

- период использования ТС;

- ФИО и даты рождения водителей, допущенных к управлению;

- данные водительского удостоверения.

Автовладельцу необходимо предоставить паспорт, водительское удостоверение и свидетельство о регистрации транспортного средства или ПТС. Если планируете вписать кого-то в страховку, то потребуется его водительское водительское удостоверение.

Полис ОСАГО можно оформить как в офисах, так и онлайн на сайтах.

ВыводПри оформлении полиса главный критерий для выбора страховой компании — конечно, стоимость. Риски, которые входят в страховку, фактически однотипны у всех страховщиков.

Напомним, что езда на машине без страховки чревата высокими тратами и надеяться на авось крайне неблагоразумно. Рекомендуем внимательно относиться к наличию этого документа.

Чтобы трата времени и денег вас не коснулась, можно оформить страхование в Совкомбанке. И тогда ни одна ситуация на дороге не сможет вас потревожить.

Лучшие способы снизить тревогу за свое здоровье, близких, имущество — это постоянная забота и страхование на разные случаи жизни. Выбирайте мультипакет или застрахуйте самое дорогое. Главное — обретите уверенность в завтрашнем дне с «Совкомбанк Страхование».

Выбирайте мультипакет или застрахуйте самое дорогое. Главное — обретите уверенность в завтрашнем дне с «Совкомбанк Страхование».

Пленум Верховного Суда принял новые разъяснения о применении законодательства об ОСАГО

Ранее эксперты «АГ» прокомментировали наиболее значимые, по их мнению, разъяснения, вошедшие в документ.

8 ноября Пленум Верховного Суда рассмотрел и утвердил Постановление «О применении судами законодательства об обязательном страховании гражданской ответственности владельцев транспортных средств». Как сообщалось ранее, проект документа был рассмотрен Пленумом 18 октября и направлен на доработку в редакционную комиссию. Постановление подверглось изменениям, некоторые его формулировки были сокращены и конкретизированы.

Читайте также

Пленум ВС отправил на доработку проект постановления о применении законодательства по ОСАГО

Документ содержит 139 разъяснений по вопросам применения действующего законодательства, регулирующего отношения в данной области

18 октября 2022 Новости

Общие положения

В первый раздел вошли разъяснения о нормах, которыми регулируются отношения по ОСАГО.

В п. 2 постановления указано, что на отношения, возникающие между страхователем и страховщиком, Закон о защите прав потребителей распространяется в случаях, когда ТС используется исключительно для личных, семейных, домашних, бытовых и иных нужд, не связанных с предпринимательской и иной экономической деятельностью владельца.

Исходя из п. 3 к отношениям по ОСАГО применяется закон, действующий на момент заключения соответствующего договора страхования, кроме случаев, когда в законе установлено, что его действие распространяется на отношения, возникшие из ранее заключенных договоров.

Заместитель председателя МКА «Альфа», преподаватель Финансового университета при Правительстве РФ Кирилл Данилов ранее в комментарии «АГ» отмечал, что разъяснение о действии закона во времени важно. Он пояснил, в связи с чем постановление предусматривает данное уточнение: нередко суды пытаются применить закон в действующей редакции, а не на дату заключения договора страхования, что влечет вынесение неправосудного решения.

Он пояснил, в связи с чем постановление предусматривает данное уточнение: нередко суды пытаются применить закон в действующей редакции, а не на дату заключения договора страхования, что влечет вынесение неправосудного решения.

Читайте также

Эксперты «АГ» прокомментировали проект постановления Пленума ВС о применении законодательства об ОСАГО

Они обратили внимание на разъяснения в части причинения вреда не только самим ТС, обязанности страхователя привлечь страховщика к участию в судебном деле, определения стоимости восстановительного ремонта ТС

20 октября 2022 Новости

Договор ОСАГО

Этот раздел состоит из семи пунктов, посвященных условиям заключения (изменения положений) договора ОСАГО, признания такого договора недействительным.

В п. 5 представлено определение термина «страховой полис» и поясняется, что при возникновении спора заключение договора ОСАГО может быть подтверждено сведениями, представленными профессиональным объединением страховщиков, содержащимися в автоматизированной информационной системе обязательного страхования, и другими доказательствами.

После доработки в постановлении конкретизировано положение о прекращении действия договора ОСАГО на будущее время в случае выявления ложных или неполных сведений, представленных страхователем, имеющих существенное значение для определения степени страхового риска. В п. 6 разъясняется, какие сведения являются ложными и неполными сведениями. Добавлено уточнение, что обязанность по представлению полных и достоверных сведений относится к информации, влияющей на размер страховой премии.

Пленум ВС дополнил данный раздел п. 10, которым поясняется, что действие договора ОСАГО досрочно прекращается в случае смерти гражданина − страхователя или собственника, ликвидации юридического лица − страхователя; ликвидации страховщика; гибели (утраты) ТС, указанного в страховом полисе обязательного страхования, а также в иных случаях, предусмотренных законом.

В соответствии с п. 11 вред, причиненный эксплуатацией оборудования, установленного на ТС, и непосредственно не связанный с участием ТС в дорожном движении (например, опорно-поворотным устройством автокрана, бетономешалкой, разгрузочными механизмами, стрелой манипулятора, рекламной конструкцией на автомобиле), не относится к случаям причинения вреда собственно ТС.

Страховой случай

В этом разделе раскрывается понятие «страховой случай», а также разъясняется, что следует понимать под использованием ТС. Подчеркивается, что возмещение вреда жизни, здоровью и имуществу осуществляется в порядке, предусмотренном Законом об обязательном страховании гражданской ответственности перевозчика за причинение вреда жизни, здоровью, имуществу пассажиров и о порядке возмещения такого вреда, причиненного при перевозках пассажиров метрополитеном. Если же гражданская ответственность перевозчика не была застрахована в указанном порядке, то возмещение вреда, причиненного пассажиру, осуществляется по договору ОСАГО, заключенному в порядке, установленном Законом об ОСАГО.

Лица, имеющие право на получение страхового возмещения

В п.

Действия страхователей и потерпевших при наступлении страхового случая

В данном разделе говорится об обязанности страхователя сообщить страховщику о случаях причинения вреда при использовании ТС, которые могут повлечь за собой его гражданскую ответственность, в установленный договором обязательного страхования срок и определенным этим договором способом.

В п. 19 пояснено, что потерпевший для получения страхового возмещения обязан не только уведомить страховщика о наступлении страхового случая, но и направить ему заявление о страховом возмещении и документы, предусмотренные Правилами ОСАГО, установленными Положением ЦБ РФ от 19 сентября 2014 г. № 431-П. Ему также нужно представить на осмотр поврежденное в результате ДТП ТС и/или иное поврежденное имущество. Страховщик не вправе требовать от потерпевшего документы, не предусмотренные Правилами.

№ 431-П. Ему также нужно представить на осмотр поврежденное в результате ДТП ТС и/или иное поврежденное имущество. Страховщик не вправе требовать от потерпевшего документы, не предусмотренные Правилами.

Читайте также

О ДТП может уведомить лишь один из его участников, если у них один и тот же страховщик

Верховный Суд указал, что правило о регрессном иске не применяется, если после составления европротокола второй участник ДТП приехал на осмотр по прошествии срока, установленного Законом об ОСАГО

29 апреля 2021 Новости

Указано, что в деятельность представителя страховщика входят не только заключение договоров страхования от его имени и исполнение указанных договоров, заключенных именно этим представителем, но и исполнение обязательств по всем договорам страхования, в том числе заключенным от имени страховщика другими представителями. В данном пункте к финальной редакции документа исключено уточнение о том, что страховой случай при этом должен произойти на территории, покрываемой юрисдикцией этого представителя страховщика в субъекте РФ.

Оформление документов о ДТП без участия сотрудников полиции (упрощенный порядок)

Этот раздел разъясняет, при каких условиях осуществляется оформление документов о ДТП без участия уполномоченных сотрудников полиции в порядке ст. 11.1 Закона об ОСАГО, а также определяется размер страхового возмещения при таком порядке.

Если оформление ДТП сторонами началось в упрощенном порядке, а впоследствии до получения страхового возмещения потерпевшим подано заявление о страховом возмещении с документами, оформленными с участием уполномоченных сотрудников полиции, страховое возмещение осуществляется на общих основаниях. В финальной редакции документа было уточнено, что в этом случае срок принятия страховщиком решения о страховом возмещении исчисляется со дня подачи потерпевшим последнего заявления с приложением необходимых документов.

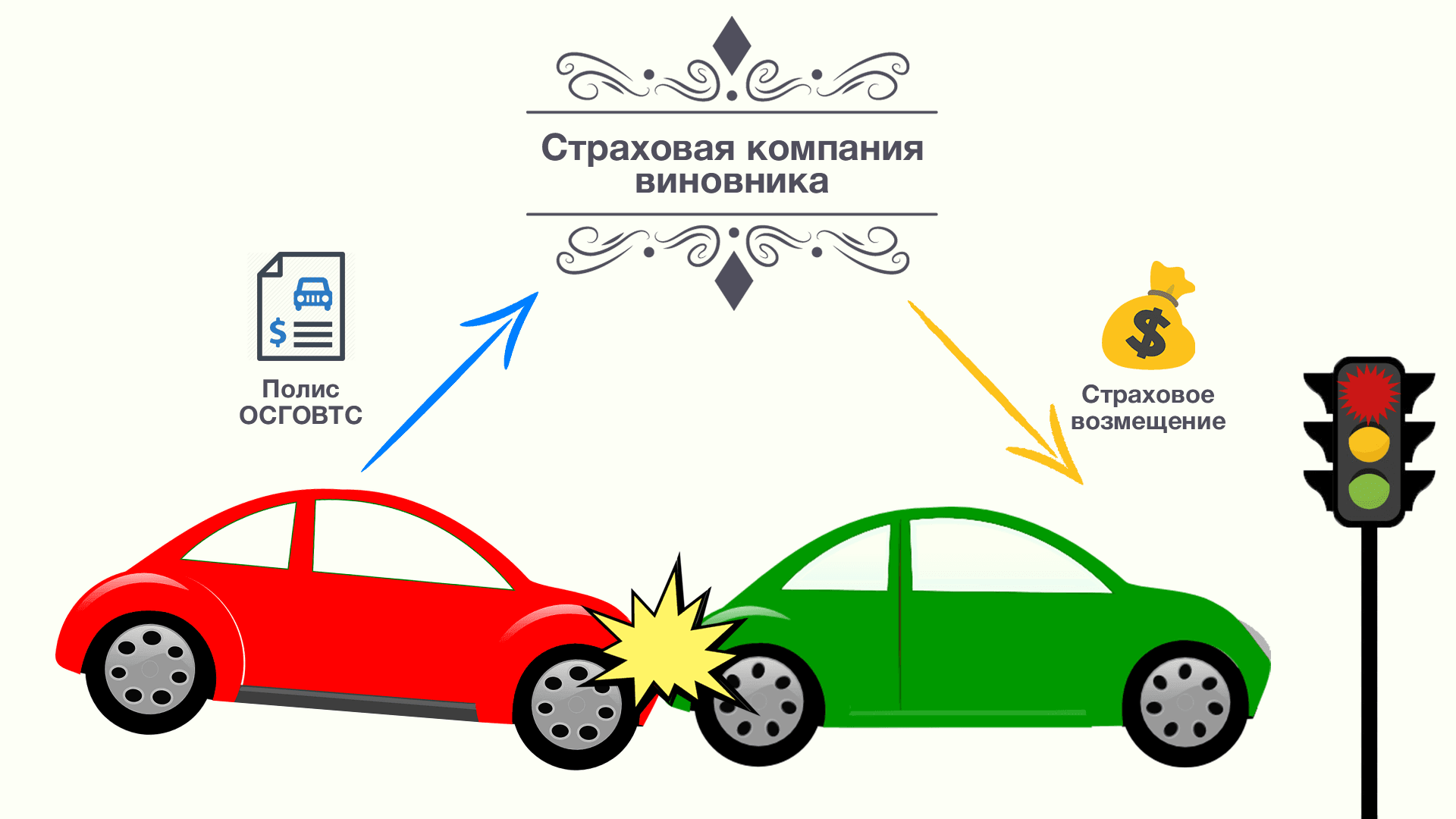

Прямое возмещение убытков

Как указано в п. 29 документа, по общему правилу потерпевший в целях получения страхового возмещения вправе обратиться к страховщику, застраховавшему гражданскую ответственность причинителя вреда. Страховое возмещение осуществляется страховщиком, застраховавшим гражданскую ответственность потерпевшего, если ДТП произошло в результате столкновения двух и более ТС, гражданская ответственность владельцев которых застрахована по договору обязательного страхования, и вред в результате ДТП причинен только этим ТС.

Страховое возмещение осуществляется страховщиком, застраховавшим гражданскую ответственность потерпевшего, если ДТП произошло в результате столкновения двух и более ТС, гражданская ответственность владельцев которых застрахована по договору обязательного страхования, и вред в результате ДТП причинен только этим ТС.

Пленум ВС обратил внимание, что страховое возмещение в порядке прямого возмещения убытков не производится, если гражданская ответственность хотя бы одного участника ДТП не застрахована по договору ОСАГО. Если в результате ДТП причинен вред жизни или здоровью потерпевшего либо повреждено иное имущество помимо транспортных средств, страховое возмещение в порядке прямого возмещения убытков также не производится.

Осмотр, независимая техническая экспертиза и независимая оценка

Отмечается, что страховщик обязан осмотреть поврежденное ТС, иное имущество или его остатки в срок не более чем пять рабочих дней со дня поступления заявления о страховом возмещении или прямом возмещении убытков с приложенными документами, если иной срок не согласован страховщиком с потерпевшим. Уточняется, что при наличии разногласий между потерпевшим и страховщиком страховщик в этот же срок организует независимую техническую экспертизу или независимую экспертизу, которые по общему правилу проводятся по месту нахождения страховщика или эксперта.

Уточняется, что при наличии разногласий между потерпевшим и страховщиком страховщик в этот же срок организует независимую техническую экспертизу или независимую экспертизу, которые по общему правилу проводятся по месту нахождения страховщика или эксперта.

Исходя из п. 36 страховщик вправе отказать в страховой выплате, если ремонт поврежденного имущества или утилизация его остатков, осуществленные до осмотра страховщиком или проведения независимой технической экспертизы, независимой оценки поврежденного имущества, не позволяют достоверно установить наличие страхового случая и убытков, подлежащих возмещению по договору обязательного страхования.

Ранее Дмитрий Макаров указывал, что при назначении судебной оценочной экспертизы о взыскании задолженности по выплатам существует практика, при которой оценщик по прошествии значительного времени с момента страхового случая, без осмотра автомобиля и без учета иных важных факторов, делает заключение, отличающееся от оценки страховщика и финансового управляющего. Однако адвокат с разочарованием заметил, что Пленум ВС по данной сложившейся, по крайней мере, на уровне судов первой инстанции практике высказываться не планирует.

Однако адвокат с разочарованием заметил, что Пленум ВС по данной сложившейся, по крайней мере, на уровне судов первой инстанции практике высказываться не планирует.

Страховое возмещение

В разделе представлены 13 разъяснений о форме страхового возмещения, об определении размера такого возмещения и обязательствах страховщика при осуществлении такого возмещения. В первоначальной редакции постановления было указано, что страховое возмещение осуществляется путем организации и оплаты восстановительного ремонта поврежденного ТС на СТО либо в форме страховой выплаты. После доработки данное положение дополнено уточнением, что страховое возмещение осуществляется в пределах установленной Законом об ОСАГО страховой суммы.

В п. 37 подчеркнуто, что перечень случаев, когда вместо организации и оплаты восстановительного ремонта легкового автомобиля страховое возмещение по выбору потерпевшего, по его соглашению со страховщиком либо в силу объективных обстоятельств осуществляется в форме страховой выплаты, установлен п. 16.1 ст. 12 Закона об ОСАГО. В отсутствие оснований, предусмотренных указанной нормой, страховщик не вправе отказать потерпевшему в организации и оплате восстановительного ремонта легкового автомобиля с применением новых заменяемых деталей и комплектующих изделий и в одностороннем порядке изменить условие исполнения обязательства по выплате страхового возмещения в денежной форме.

16.1 ст. 12 Закона об ОСАГО. В отсутствие оснований, предусмотренных указанной нормой, страховщик не вправе отказать потерпевшему в организации и оплате восстановительного ремонта легкового автомобиля с применением новых заменяемых деталей и комплектующих изделий и в одностороннем порядке изменить условие исполнения обязательства по выплате страхового возмещения в денежной форме.

Управляющий партнер АБ «Макаров и партнеры» Дмитрий Макаров посчитал интересными разъяснения, касающиеся возможности замены ремонта автомобиля пострадавшего – физического лица с использованием новых деталей выплатой по усмотрению страховщика. Он обратил внимание: следует учитывать, что такая замена может быть только с согласия самого потерпевшего.

В финальной редакции постановления исключено разъяснение о праве потерпевшего в случае неисполнения или ненадлежащего исполнения страховщиком обязанности по организации и оплате восстановительного ремонта потребовать от страховщика возмещения убытков в размере действительной стоимости восстановительного ремонта. Также в п. 40 сокращено понятие «утраты товарной стоимости», указано лишь, что она представляет собой снижение рыночной стоимости поврежденного транспортного средства. Кирилл Данилов подчеркнул, что граждане нередко забывают о своем праве на компенсацию причинителем вреда утраты товарной стоимости автомобиля, которая может достигать внушительных сумм.

Также в п. 40 сокращено понятие «утраты товарной стоимости», указано лишь, что она представляет собой снижение рыночной стоимости поврежденного транспортного средства. Кирилл Данилов подчеркнул, что граждане нередко забывают о своем праве на компенсацию причинителем вреда утраты товарной стоимости автомобиля, которая может достигать внушительных сумм.

Пункт 41 посвящен определению размера страхового возмещения, подлежащего выплате потерпевшему в связи с повреждением ТС. Так, страховое возмещение по страховым случаям, наступившим начиная с 21 сентября 2021 г., определяется в соответствии с Единой методикой определения размера расходов на восстановительный ремонт в отношении поврежденного ТС, утвержденной Положением ЦБ РФ от 4 марта 2021 г. № 755-П.

Читайте также

ВС пояснил, какие обстоятельства подлежат доказыванию в спорах о взыскании убытков по ДТП

Суд указал, что при наличии вины причинителя вреда основанием для отказа в иске является умысел потерпевшего, а для уменьшения размера возмещения – грубая неосторожность потерпевшего, за исключением возмещения отдельных расходов

19 августа 2020 Новости

После доработок в постановлении конкретизировано, что страховщик освобождается от обязанности уплаты неустойки, суммы финансовой санкции, штрафа и компенсации морального вреда, если обязательство по страховому возмещению в равных долях было им исполнено надлежащим образом (п. 46). Также добавлен п. 48, в котором указано, что если дополнительные расходы на лечение и восстановление поврежденного в результате ДТП здоровья потерпевшего и утраченный им заработок (доход) превышают сумму осуществленной страховой выплаты, рассчитанную в соответствии с Постановлением Правительства РФ от 15 ноября 2012 г. № 1164, страховщик обязан выплатить разницу между совокупным размером утраченного потерпевшим заработка (дохода) и дополнительных расходов и суммой осуществленной страховой выплаты.

46). Также добавлен п. 48, в котором указано, что если дополнительные расходы на лечение и восстановление поврежденного в результате ДТП здоровья потерпевшего и утраченный им заработок (доход) превышают сумму осуществленной страховой выплаты, рассчитанную в соответствии с Постановлением Правительства РФ от 15 ноября 2012 г. № 1164, страховщик обязан выплатить разницу между совокупным размером утраченного потерпевшим заработка (дохода) и дополнительных расходов и суммой осуществленной страховой выплаты.

Восстановительный ремонт транспортных средств

Этот раздел посвящен разъяснениям об организации и оплате восстановительного ремонта ТС, о доступности для потерпевшего места проведения ремонта, о праве потерпевшего отказаться от восстановительного ремонта в разумный срок после его диагностики СТО, об ответственности за несоблюдение СТО срока передачи потерпевшему отремонтированного ТС и др. Всего в разделе 14 пунктов.

Постановлением предусмотрено, что восстановительный ремонт поврежденного легкового автомобиля должен быть осуществлен в срок, не превышающий 30 рабочих дней со дня представления потерпевшим ТС на СТО или передачи такого ТС страховщику для организации его транспортировки до места проведения восстановительного ремонта.

В итоговом документе ВС убрал разъяснение о выдаче страховщиком направления на повторный ремонт на СТО при некачественно произведенном ремонте. Также исключено положение о том, какими документами возможно подтвердить место жительства потерпевшего.

Отсутствует и уточнение о том, что несоответствие всех станций, с которыми у страховщика заключены договоры об организации восстановительного ремонта, установленным требованиям, либо нарушение СТО сроков осуществления ремонта, либо наличие разногласий между этой станцией и страховщиком сами по себе не освобождают страховщика от обязанности осуществить страховое возмещение в натуре. При этом подчеркивается, что нарушение СТО сроков осуществления ремонта либо наличие разногласий между этой станцией и страховщиком об условиях ремонта и его оплаты и т.п. сами по себе не означают, что данная СТО не соответствует установленным требованиям, и не являются основаниями для замены восстановительного ремонта страховой выплатой.

Адвокат МГКА, эксперт в сфере страхового права Дмитрий Шнайдман указывал в комментарии «АГ», что на данный момент основное число споров по ОСАГО сводится к порядку определения стоимости восстановительного ремонта на СТОА, порядку его проведения и праву страховщика на замену стоимости восстановительного ремонта денежными средствами. В связи с этим содержание п. 38 закрепляет позицию о том, что о достижении соглашения между страховщиком и потерпевшим о выплате в денежной форме вместо организации восстановительного ремонта свидетельствует проставление соответствующей отметки в заявлении о выплате страхового возмещения, пояснил эксперт.

«Нет больших сомнений в том, что страховщики в целях осуществления страховой выплаты денежными средствами с учетом износа вместо организации и оплаты стоимости восстановительного ремонта на СТОА без учета износа прямо или косвенно будут автоматически проставлять при распечатывании заявления о выплате отметку в соответствующем пункте, которое потерпевший будет подписывать. Указанное заявление по формальным критериям будет отвечать всем требованиям к подобного рода соглашениям, закрепленным в том же п. 35, согласно которому соглашение должно быть явным и недвусмысленным», – считает Дмитрий Шнайдман.

Указанное заявление по формальным критериям будет отвечать всем требованиям к подобного рода соглашениям, закрепленным в том же п. 35, согласно которому соглашение должно быть явным и недвусмысленным», – считает Дмитрий Шнайдман.

Эксперт подчеркнул, что одним из ключевых спорных моментов, который не нашел своего отражения в документе, является порядок согласования перечня и объема необходимых ремонтных воздействий, которые должны содержаться в направлении на СТОА, выдаваемом страховщиком в целях осуществления натуральной выплаты.

Возмещение вреда застраховавшим свою ответственность лицом

Причинитель вреда, застраховавший свою ответственность в порядке обязательного страхования в пользу потерпевшего, согласно разъяснению Пленума ВС, возмещает разницу между страховым возмещением и фактическим размером ущерба только в случае, когда надлежащее страховое возмещение является недостаточным для полного возмещения причиненного вреда. При этом в итоговом документе уточняется: суд может уменьшить размер возмещения ущерба, подлежащего выплате причинителем вреда, если последним будет доказано или из обстоятельств дела с очевидностью следует, что существует иной, более разумный и распространенный в обороте способ восстановления ТС. Размер возмещения ущерба может быть уменьшен, если будет доказано, что в результате возмещения потерпевшему вреда с учетом стоимости новых деталей произойдет значительное улучшение ТС, влекущее существенное и явно несправедливое увеличение его стоимости за счет причинителя вреда.

Размер возмещения ущерба может быть уменьшен, если будет доказано, что в результате возмещения потерпевшему вреда с учетом стоимости новых деталей произойдет значительное улучшение ТС, влекущее существенное и явно несправедливое увеличение его стоимости за счет причинителя вреда.

В п. 64 указано, что при реализации потерпевшим права на получение страхового возмещения в форме страховой выплаты с причинителя вреда в пользу потерпевшего подлежит взысканию разница между фактическим размером ущерба и надлежащим размером страховой выплаты.

Переход права на страховое возмещение, компенсационную выплату и возмещение убытков

В разделе раскрываются основные правила перехода права на страховое возмещение, компенсационную выплату и возмещение убытков. Указывается: лицо, возместившее вред, причиненный в результате наступления страхового случая (причинитель вреда, любое иное лицо, кроме страховщика), имеет право требования к страховщику в пределах выплаченной им суммы.

Отмечается, что право потерпевшего, выгодоприобретателя, а также лиц, перечисленных в п. 2.1 ст. 18 Закона об ОСАГО, на страховое возмещение или компенсационную выплату в счет возмещения вреда, причиненного имуществу потерпевшего, может быть передано в том числе и по договору уступки права требования. Только наступление страхового случая является необходимым условием для передачи прав потерпевшего или выгодоприобретателя по договору ОСАГО.

В п. 69 разъясняются случаи, при которых права потерпевшего на возмещение не могут быть переданы по договору уступки права требования (ст. 383 ГК РФ). Также, исходя из п. 70, при переходе прав к другому лицу это лицо может получить возмещение при соблюдении тех же условий, которые действовали в отношении первоначального выгодоприобретателя. Также в данном разделе раскрывается правовое регулирование случаев, где размер возмещения, выплаченного страховщиком по договору добровольного имущественного страхования, превышает страховую сумму по договору обязательного страхования.

Меры ответственности страховщика за нарушение сроков выплаты страхового возмещения

Данный раздел раскрывает виды ответственности страховщика:

- финансовая санкция за несоблюдение срока направления потерпевшему мотивированного отказа в страховой выплате;

- неустойка за несоблюдение срока осуществления страховой выплаты или срока выдачи потерпевшему направления на ремонт ТС;

- штраф за неисполнение страховщиком в добровольном порядке требований потребителя финансовых услуг, предусмотренных п. 3 ст. 16.1 Закона об ОСАГО.

Пленум ВС доработал данный раздел, в частности скорректировал разъяснение о порядке начисления финансовой санкции, исключил положение о том, что приостановление исполнения решения финансового уполномоченного в соответствии с ч. 2 ст. 26 Закона о финансовом уполномоченном не влияет на период взыскания неустойки. Также принятое постановление содержит п. 86 о том, что исполнение страховщиком решения финансового уполномоченного в срок, установленный этим решением, освобождает страховщика от выплаты штрафа, предусмотренного абз. 1 п. 3 ст. 161 Закона об ОСАГО.

86 о том, что исполнение страховщиком решения финансового уполномоченного в срок, установленный этим решением, освобождает страховщика от выплаты штрафа, предусмотренного абз. 1 п. 3 ст. 161 Закона об ОСАГО.

Исковая давность

Документ содержит три разъяснения о порядке исчисления срока исковой давности по спорам, вытекающим из договоров ОСАГО. ВС указал, что направление потерпевшим, не являющимся потребителем финансовых услуг, страховщику претензии, предусмотренной абз. 2 п. 1 ст. 161 Закона об ОСАГО, приостанавливает течение срока исковой давности на 10 календарных дней со дня ее поступления.

В случае соблюдения сторонами досудебного порядка урегулирования спора ранее указанного срока течение срока исковой давности приостанавливается на срок фактического соблюдения такого порядка. Например, течение срока исковой давности будет приостановлено с момента направления претензии до момента получения отказа в ее удовлетворении.

Читайте также

ВС пояснил нюансы течения срока исковой давности по делам о компенсационных выплатах в связи с ДТП

Суд напомнил, что течение срока исковой давности начинается с момента возникновения у потерпевшего права на такую выплату, когда оно не было нарушено незаконным отказом полностью или частично в осуществлении такой выплаты

16 сентября 2022 Новости

Процессуальные особенности рассмотрения дел, связанных с договором ОСАГО

В заключительном разделе представлено наибольшее количество разъяснений – 48, в которых содержатся уточнения о подсудности дел по спорам, возникающим из договора ОСАГО. В этом разделе, в частности, указано, в каких случаях на отношения, возникающие из договора ОСАГО, распространяется Закон о финансовом уполномоченном. В п. 93 представлен перечень случаев, при которых потребитель финансовой услуги обязан обращаться к финансовому уполномоченному по требованиям, вытекающим из договора ОСАГО.

В этом разделе, в частности, указано, в каких случаях на отношения, возникающие из договора ОСАГО, распространяется Закон о финансовом уполномоченном. В п. 93 представлен перечень случаев, при которых потребитель финансовой услуги обязан обращаться к финансовому уполномоченному по требованиям, вытекающим из договора ОСАГО.

В п. 99 отмечено, что финансовый уполномоченный не рассматривает требования по вопросам, связанным с компенсацией морального вреда и возмещением убытков в виде упущенной выгоды, эти требования могут быть заявлены в судебном порядке. Уточняется, что потребитель финансовых услуг вправе заявлять в судебном порядке требования к страховщику, указанные в ч. 2 ст. 15 Закона о финансовом уполномоченном, только после получения от финансового уполномоченного решения по обращению, за исключением случаев непринятия уполномоченным решения в установленный законом срок.

Согласно п. 117 дела по спорам, возникающим из договора ОСАГО владельцев ТС (граждан, организаций, органов государственной власти, органов местного самоуправления) и не связанным с осуществлением ими предпринимательской и иной экономической деятельности, подлежат рассмотрению судами общей юрисдикции.

Читайте также

ВС разъяснил нюансы подсудности дел об оспаривании решений финансового уполномоченного

Суд указал, что проверка законности решения финансового уполномоченного, принятого по обращению потребителя финансовых услуг или лица, которому потребитель уступил требование к финансовой организации, относится к компетенции судов общей юрисдикции

13 октября 2022 Новости

Пленум ВС исключил разъяснение о том, кем может быть сделано заявление о пропуске процессуального срока обращения в суд, если исковое заявление или обращение страховой организации было принято к производству суда.

В данном разделе также идет речь об условиях восстановления 13-дневного срока обращения потребителя финансовых услуг в суд и 10-дневного срока обращения в суд страховщиком при наличии соответствующего заявления.

ВС указал, что потерпевший, не являющийся потребителем финансовых услуг, не согласившись с результатами проведенной страховщиком независимой технической экспертизы и (или) независимой экспертизы (оценки), может самостоятельно организовать проведение независимой экспертизы до обращения в суд. С финансового уполномоченного не могут быть взысканы судебные расходы сторон, понесенные при оспаривании решения финансового уполномоченного, за исключением случаев вынесения им заведомо незаконного решения.

С финансового уполномоченного не могут быть взысканы судебные расходы сторон, понесенные при оспаривании решения финансового уполномоченного, за исключением случаев вынесения им заведомо незаконного решения.

Согласно последнему пункту постановления после его принятия Постановление Пленума ВС РФ № 58 от 27 декабря 2017 г. будет признано утратившим силу.

Эксперты оценили значимость постановления

Ранее в комментарии «АГ» исполнительный директор юридической компании «Глазунов и Семёнов» Дмитрий Семёнов отмечал, что за период с 2017 г. по настоящий момент вступило несколько новых положений законодательства об ОСАГО, применение которых судами необходимо было унифицировать и придать им форму постановления пленума. Среди новых положений, по мнению эксперта, важными являются: разработка порядка рассмотрения случаев, когда не все лица, имеющие право на возмещение вреда в случае смерти кормильца, обратились к страховщику за выплатой страхового возмещения (п. 17), а также закрепление положения о финансовом управляющем.

17), а также закрепление положения о финансовом управляющем.

Дмитрий Макаров посчитал, что основной посыл постановления – борьба со злоупотреблениями. Кирилл Данилов подчеркивал, что постановление Пленума ВС РФ подводит черту и отвечает на «извечные вопросы», встречающиеся в спорах относительно выплат по ОСАГО.

Дмитрий Шнайдман указывал, что рассматриваемое постановление призвано стать значимым и системным документом, который актуализирует правовые позиции в рассматриваемой сфере, с учетом новых тенденций правоприменительной практики и практических вопросов, которые возникают при рассмотрении споров по ОСАГО. Эксперт отметил, что документ несет в себе ряд новых подходов и толкований, однако некоторые из них являются достаточно спорными.

Адвокат АП Московской области Филипп Шишов пояснял, что разъяснения Пленума ВС призваны привести к максимально возможному единообразному применению норм закона и формированию у судов единого подхода к правоприменительной практике. По словам эксперта, многие формулировки перешли из предыдущего постановления на эту тему, но при этом они претерпели изменения и усовершенствования. Он добавил, что разъяснения, основанные на обобщении и анализе судебной практики, являясь усеченной разновидностью прецедентного права, объективно развиваются с течением времени.

По словам эксперта, многие формулировки перешли из предыдущего постановления на эту тему, но при этом они претерпели изменения и усовершенствования. Он добавил, что разъяснения, основанные на обобщении и анализе судебной практики, являясь усеченной разновидностью прецедентного права, объективно развиваются с течением времени.

Определение перспективных систем (CTP)

- Клиент Gartner? Журнал в для персонализированных результатов поиска.

Информационные технологии

Глоссарий Gartner Глоссарий информационных технологий С Системы, способные обещать (CTP)

Системы, способные обещать (CTP) , позволяют предприятиям выполнять заказы клиентов на основе производственных/ресурсных мощностей (имеющихся или планируемых) и запасов (имеющихся или планируемых). Решения CTP учитывают доступность ресурсов (оборудование, людей и материалы), мощности, ограничения, текущую или запланированную работу, несколько этапов производственного процесса, несколько узлов в сети цепочки поставок (включая, в некоторых сложных случаях использования, сети поставщиков). и различные правила для расчета точных обещаний. Более новые системы также учитывают ограничения, не связанные с производством, такие как транспортировка, что позволяет учитывать факторы доставки (например, варианты режима доставки) в сроки обещаний.

Решения CTP учитывают доступность ресурсов (оборудование, людей и материалы), мощности, ограничения, текущую или запланированную работу, несколько этапов производственного процесса, несколько узлов в сети цепочки поставок (включая, в некоторых сложных случаях использования, сети поставщиков). и различные правила для расчета точных обещаний. Более новые системы также учитывают ограничения, не связанные с производством, такие как транспортировка, что позволяет учитывать факторы доставки (например, варианты режима доставки) в сроки обещаний.

Стать клиентом

Клиенты получают круглосуточный доступ к проверенным управленческим и технологическим исследованиям, экспертным советам, контрольным показателям, диагностике и многому другому. Заполните форму, чтобы связаться с представителем и узнать больше.

Или позвоните нам

8:00 – 19:00 ET

8:00 – 17:00 время по Гринвичу

с понедельника по пятницу

Рабочий адрес электронной почты Имя Фамилия Телефон Тип человека

Должность Название компании Функция работы Аудит и рискОбслуживание и поддержка клиентовФинансыТехнология/поставщики услугКадрыСпециалист по информационным технологиямСпециалист по инвестициямПравовые вопросы и соответствие нормативным требованиямМаркетинг и коммуникацииМаркетинг у поставщика технологий/услугЗакупкиИсследования и разработкиПродажиЦепочка поставокСтрана

Пожалуйста, предоставьте согласие ниже

Я прочитал, понял и принял Gartner

Отдельное письмо-согласие

, тем самым я соглашаюсь (1) предоставить Gartner мою личную информацию и понимаю, что информация будет передаваться за пределы материкового Китая и обрабатываться компаниями группы Gartner и другими законными обрабатывающими сторонами, и (2) группа Gartner свяжется со мной

компаний через Интернет, мобильный телефон/телефон и электронную почту в целях продаж, маркетинга и исследований.

Нажимая кнопку «», вы соглашаетесь с Условия использования Gartner и Политика конфиденциальности.

Certified Treasury Professional (CTP): определение, экзамен, льготы

Оглавление

Содержание

Что такое сертифицированный казначейский специалист (CTP)?

Понимание сертифицированного специалиста казначейства (CTP)

Особые соображения

К

Юлия Каган

Полная биография

Джулия Каган — финансовый/потребительский журналист и бывший старший редактор отдела личных финансов Investopedia.

Узнайте о нашем редакционная политика

Обновлено 19 февраля 2023 г.

Рассмотрено

Коллин Рамос

Рассмотрено Коллин Рамос

Полная биография

Доктор Рамос сотрудничает с командами руководителей, чтобы нанимать таланты, соответствующие бизнес-стратегиям, создавая согласованность между отбором и наймом. Она помогает раскрывать уникальные идеи, которые помогают создавать высокоэффективные команды, отвечающие стратегическим целям организации. Она имеет докторскую степень в области развития человеческих ресурсов, степень магистра психологического консультирования и сертификаты тренера Gallup по развитию сильных сторон в области эмоционального интеллекта, а также сертификат SHRM-CP.

Узнайте о нашем Совет по финансовому обзору

Факт проверен

Викки Веласкес

Факт проверен Викки Веласкес

Полная биография

Викки Веласкес — исследователь и писатель, которая руководила, координировала и руководила различными общественными и некоммерческими организациями. Она провела углубленное исследование социальных и экономических вопросов, а также пересмотрела и отредактировала учебные материалы для района Большого Ричмонда.

Она провела углубленное исследование социальных и экономических вопросов, а также пересмотрела и отредактировала учебные материалы для района Большого Ричмонда.

Узнайте о нашем редакционная политика

Что такое сертифицированный казначейский специалист (CTP)?

Термин «сертифицированный специалист по казначейству» (CTP) относится к финансовому статусу, присуждаемому лицам, имеющим опыт управления денежными средствами и сдавшим экзамен Ассоциации финансовых специалистов (AFP), подтверждающий их компетентность. Успешные кандидаты получают право использовать обозначение CTP со своим именем в течение трех лет, что может улучшить возможности трудоустройства, профессиональную репутацию и оплату. CTP работают в самых разных областях, включая управление казначейством, финансы и бухгалтерский учет.

Key Takeaways

- Сертифицированный профессиональный казначейский статус присуждается лицам, имеющим опыт управления денежными средствами.

- Физические лица должны сдать экзамен Ассоциации финансовых специалистов, подтверждающий их квалификацию.

- Те, у кого есть это обозначение, как правило, получают более высокие доходы, имеют большую гарантию занятости и могут лучше продвигать себя в отрасли.

- Обозначение CTP действительно в течение трех лет и требует повторной сертификации.

Понимание сертифицированного специалиста в области казначейства (CTP)

Как упоминалось выше, статус сертифицированного специалиста по казначейству (CTP) присваивается финансовым специалистам, отвечающим определенным критериям Ассоциации финансовых специалистов. Для сдачи экзамена лица должны иметь от одного до двух лет опыта работы в области управления денежными средствами, казначейством или корпоративными финансами. Те, у кого нет соответствующего опыта работы, должны либо иметь высшее образование в области бизнеса, финансов или бухгалтерского учета, либо иметь соответствующий опыт преподавания в колледже или университете.

Кандидаты должны предоставить подтверждение своего права, прежде чем они смогут сдать экзамен, чтобы стать CTP. Записи об их опыте работы и академической квалификации должны быть представлены в AFP до сдачи экзамена. Сертификационный комитет ассоциации проверяет и определяет, соответствует ли кандидат требованиям для сдачи экзамена.

Записи об их опыте работы и академической квалификации должны быть представлены в AFP до сдачи экзамена. Сертификационный комитет ассоциации проверяет и определяет, соответствует ли кандидат требованиям для сдачи экзамена.

Экзамен CTP является закрытым и состоит из 170 вопросов с несколькими вариантами ответов, которые можно выполнить на компьютере. На выполнение теста абитуриентам дается четыре часа. Экзамен делится на пять категорий:

- Казначейские операции и контроль: от 21 до 24 вопросов

- Управление оборотным капиталом: от 32 до 35 вопросов

- Управление денежными средствами и ликвидностью: от 37 до 42 вопросов

- Рынки капитала и финансирование: от 22 до 24 вопросов

- Функция корпоративного казначейства: от 30 до 35 вопросов

Члены AFP оплачивают экзамен в размере 925 долларов США, если они зарегистрируются раньше. Стоимость увеличивается на дополнительные 100 долларов, если они регистрируются в течение последнего крайнего срока. Нечлены также могут подать заявку на сдачу экзамена, но плата за него выше: 1320 долларов за раннюю регистрацию и 1420 долларов к окончательному сроку.

Нечлены также могут подать заявку на сдачу экзамена, но плата за него выше: 1320 долларов за раннюю регистрацию и 1420 долларов к окончательному сроку.

Членство в Ассоциации финансовых профессионалов стоит 495 долларов США и действует в течение 12 месяцев.

Обозначение CTP считается эталоном в финансовой профессии. CTP могут зарабатывать больше денег, чем их коллеги — на целых 13% больше, чем те, кто не сертифицирован как CTP. Они также имеют большую гарантию занятости и могут лучше продвигать себя в отрасли. Успешные CTP обычно имеют опыт работы в области финансов и / или бухгалтерского учета и становятся экспертами в области управления казначейством. Они должны понимать сбор доходов, оплату обязательств, обработку наличных, сверку, управление текущими счетами, ведение документации, мониторинг транзакций, прогнозирование и мониторинг движения денежных средств, получение и обработку электронных переводов, анализ финансовой отчетности и многое другое.

Особые указания

Некоторые университеты предлагают учебные программы для подготовки потенциальных абитуриентов к экзамену. Учебная программа может быть направлена на обучение кандидатов стратегиям оборотного капитала для управления пассивами и активами, оптимизации структуры капитала и поддержанию ликвидности организации для выполнения своих будущих обязательств. Они также могут научиться отслеживать и контролировать подверженность компании потенциальным финансовым и операционным рискам. Такие занятия могут включать в себя сценарии изучения конкретных ситуаций из реальной жизни, чтобы учащиеся могли применить свои развивающиеся знания.

Учебная программа может быть направлена на обучение кандидатов стратегиям оборотного капитала для управления пассивами и активами, оптимизации структуры капитала и поддержанию ликвидности организации для выполнения своих будущих обязательств. Они также могут научиться отслеживать и контролировать подверженность компании потенциальным финансовым и операционным рискам. Такие занятия могут включать в себя сценарии изучения конкретных ситуаций из реальной жизни, чтобы учащиеся могли применить свои развивающиеся знания.

Обозначение CTP используется как знак доверия среди корпоративных казначеев и других специалистов в финансовом секторе. Назначение действует в течение трех лет, после чего человек должен пройти повторную сертификацию. Чтобы сохранить обозначение CTP, люди должны пройти 36 часов непрерывного образования, называемого кредитами повторной сертификации, и заплатить плату за продолжение использования обозначения. Кандидатам не нужно ждать, пока истечет срок их назначения, чтобы пройти повторную сертификацию — 36 часов можно завершить и сообщить о них в любое время.

Источники статей

Investopedia требует, чтобы авторы использовали первоисточники для поддержки своей работы. К ним относятся официальные документы, правительственные данные, оригинальные отчеты и интервью с отраслевыми экспертами. Мы также при необходимости ссылаемся на оригинальные исследования других авторитетных издателей. Вы можете узнать больше о стандартах, которым мы следуем при создании точного и беспристрастного контента, в нашем редакционная политика.

Сертифицированный специалист казначейства. «Преимущества сертификации».

Сертифицированный специалист казначейства. «Квалификационные требования.»

Сертифицированный специалист казначейства. «Спецификации сертифицированного казначейского профессионального теста на 2020–2022 годы: области знаний и постановка задач», стр. 1.

Сертифицированный специалист казначейства. «Сроки и сборы».

Ассоциация финансовых специалистов.