ОСАГО | Цена на ОСАГО — Автоцивилка в Киеве

ОСАГО | Цена на ОСАГО — Автоцивилка в Киеве | ВИДИ-СтрахованиеОбязательное страхование гражданско-правовой ответственности владельцев наземных транспортных средств

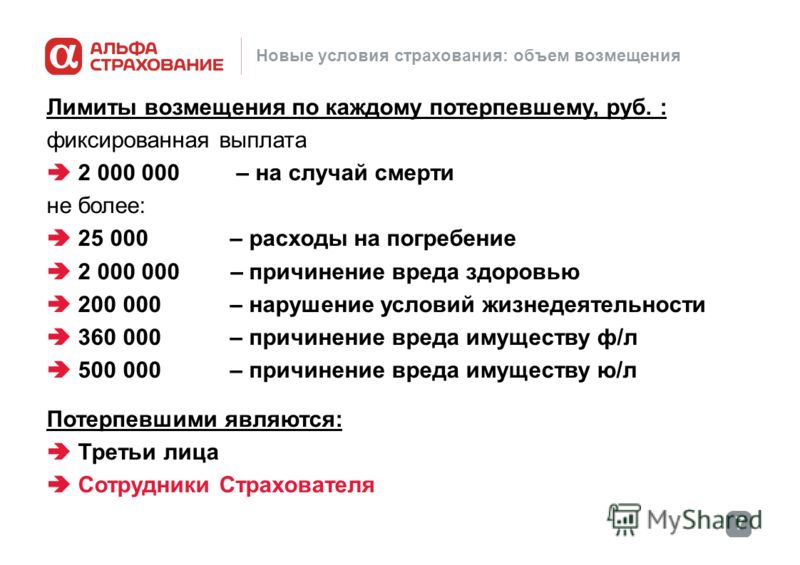

Какие размеры выплаты могут быть?

1

Лимит ответственности за вред, причиненный имуществу потерпевших, составляет 130 000,00 грн на одного потерпевшего, но не более пятикратного лимита ответственности по одному страховому случаю.

2

Обязательный лимит ответственности за вред, причиненный жизни и здоровью потерпевших, составляет 260 000,00 грн на одного пострадавшего.

Какие документы нужны для оформления

Водительские права

Идентификационный код

Свидетельство о регистрации транспортного средства

Заполните информацию ниже и наш менеджер свяжется с Вами в ближайшее время

Покупайте полис ОСАГО в «ВИДИ-СТРАХОВАНИЕ»

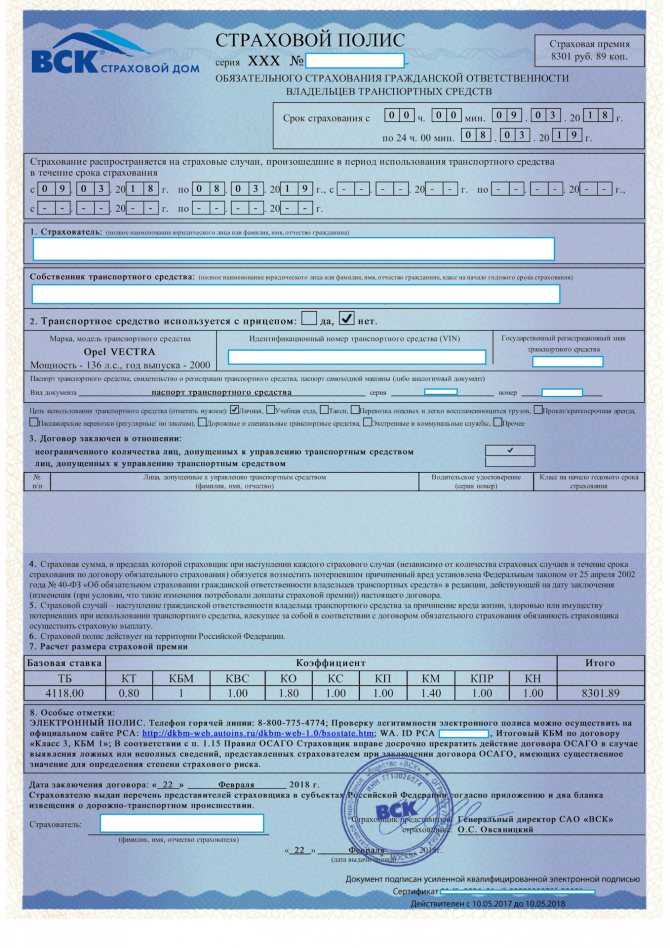

Страховой полис ОСАГО* (Автогражданка) – это обязательный вид страхования ответственности водителя в Украине.

Стоимость страхового полиса ОСАГО является равнозначной во всех страховых компаниях и зависит только от объема двигателя, места регистрации и типа транспортного средства. Это решение принято на законодательном уровне.

Покрытие полиса ОСАГО и лимит ответственности водителя регламентируются действующим законодательством Украины. Страховой полис действует исключительно на территории Украины.

* Договор обязательного страхования гражданско-правовой ответственности владельцев наземных транспортных средств оформляется ОДО «СК«ВИДИ-СТРАХОВАНИЕ», как агентом на основании договоров поручения заключенных между ОДО« СК «ВИДИ-СТРАХОВАНИЕ» и АО «Страховая компания «Украинская страховая группа» (лицензия Госфинуслуг Украины АГ №569295 от 21.01.2011 г.), АО «Страховая компания «АХА Страхование» (лицензия Госфинуслуг Украины АГ №569137 от 24.12.2010 г.) и АО« СТРАХОВАЯ КОМПАНИЯ «ПЗУ УКРАИНА» (лицензия Нацкомфинуслуг АГ №1569236 от 12.

Заполните форму, и мы рассчитаем стоимость и доставим Вам полис, оформленный на традиционном бумажном бланке.

Часто задаваемые вопросы

Страховая компания после выплаты страхового возмещения потерпевшему лицу имеет право подать регрессный иск против страхователя или водителя транспортного средства, которое послужило причиной дорожно-транспортного происшествия, при условии, если он не уведомил страховую компанию в сроки и при условиях, определенных в п. 33.1.2. Закона Украины «Об обязательном страховании гражданско-правовой ответственности владельцев наземных транспортных средств» («33.1. В случае наступления дорожно-транспортного происшествия, которое может быть основанием для осуществления страхового возмещения (регламентной выплаты), водитель транспортного средства, причастного к такому происшествию, обязан: […] 33.1.2. принять меры с целью предотвращения или уменьшения дальнейшего ущерба;»).

В соответствии со ст. 13 Закона Украины «Об обязательном страховании гражданско-правовой ответственности владельцев наземных транспортных средств» от данного вида страхования на территории Украины освобождаются:

• Участники боевых действий и инвалиды войны, которые определены законом.

• Инвалиды I группы, которые лично управляют принадлежащими им транспортными средствами, а также лица, управляющие транспортным средством, принадлежащим инвалиду I группы, в его присутствии.

• Участник войны.

• Инвалид II группы.

• Лицо, пострадавшее в результате Чернобыльской катастрофы, I или II категории.

• Пенсионер.

При этом транспортное средство должно иметь рабочий объем двигателя до 2500 кубических сантиметров включительно и принадлежать этому гражданину на правах собственности. Указанная льгота предоставляется при условии личного управления таким транспортным средством лицом, которое принадлежит к этим категориям граждан Украины, без цели предоставления платных услуг по перевозке пассажиров или груза.

Договоры обязательного страхования гражданско-правовой ответственности владельцев транспортных средств, подлежащих обязательному техническому контролю в соответствии с Законом Украины «О дорожном движении», заключаются страховщиками при условии прохождения указанными транспортными средствами обязательного технического контроля, если они согласно протоколу проверки технического состояния признаны технически исправными.

Такие договоры заключаются на срок, не превышающий срока очередного прохождения транспортным средством обязательного технического контроля в соответствии с требованиями Закона Украины «О дорожном движении».

Согласно Закону Украины «О дорожном движении» обязательному техническому контролю не подлежат:

1. легковые автомобили всех типов, марок и моделей, прицепы (полуприцепы) к ним (кроме такси и автомобилей, используемых для перевозки пассажиров или грузов с целью получения прибыли), мотоциклы, мопеды, мотоколяски и другие приравненные к ним транспортные средства — независимо от срока эксплуатации;

2. легковые автомобили, используемые для перевозки пассажиров или грузов с целью получения прибыли, грузовые автомобили независимо от формы собственности грузоподъемностью до 3,5 тонн, прицепы к ним — со сроком эксплуатации до двух лет.

Согласно ст. 37 Закона Украины «Про дорожное движение» запрещается эксплуатация транспортных средств без действующего на территории Украины полиса обязательного страхования гражданско-правовой ответственности владельцев транспортных средств (ОСГПОВНТС).

Также согласно Правилам дорожного движения полис ОСГПОВНТС входит в перечень документов, которые водитель всегда должен иметь при себе при совершении поездки.

Для оформления полиса ОСГПОВНТС необходимы следующие документы и информация:

Для страхователя-физлица:

• Паспорт.

• Идентификационный номер плательщика налогов (ИНН).

• Свидетельство о регистрации транспортного средства (техпаспорт).

• Протокол проверки технического состояния транспортного средства, если транспортное средство подлежит обязательному техническому контролю.

Для страхователя-юрлица:

• Название.

• Код ЕГРПОУ.

• Фактическое месторасположение.

• Свидетельство о регистрации транспортного средства (техпаспорт).

• Протокол проверки технического состояния транспортного средства, если транспортное средство подлежит обязательному техническому контролю.

В этом случае страховщик осуществит выплату страхового возмещения потерпевшему лицу, а после выплаты имеет право подать регрессный иск против страхователя или водителя транспортного средства, которое послужило причиной дорожно-транспортному происшествию.

Да, в соответствии со ст. 18 Закона Украины «Об обязательном страховании гражданско-правовой ответственности владельцев наземных транспортных средств», действие договора обязательного страхования может быть досрочно прекращено по инициативе страхователя:

18 Закона Украины «Об обязательном страховании гражданско-правовой ответственности владельцев наземных транспортных средств», действие договора обязательного страхования может быть досрочно прекращено по инициативе страхователя:

1. по письменному требованию страхователя, о чем он обязан сообщить страховщику не позднее чем за 30 дней до даты прекращения действия договора страхования и предоставить оригинал полиса страховщику;

2. в случае выхода транспортного средства из собственности страхователя против его воли или уничтожения транспортного средства;

3. на других основаниях, предусмотренных законом.

В случае досрочного прекращения договора ОСГПОВНТС страховщик изымает страховой полис и аннулирует его. При условии отсутствия выплат страхового возмещения по этому договору страховщик возвращает страхователю часть страхового платежа, которая исчисляется пропорционально периоду страхования, оставшегося до окончания срока действия договора, с удержанием, в предусмотренных законом случаях, понесенных расходов на ведение дела, но не более 20 процентов этой доли.

Да, можно.

Это:

• Оригинал договора страхования (полис). Полис выдаётся Страхователю только после оплаты им страхового платежа.

• Стикер. К каждому полису выдаётся один стикер. При утрате стикера дубликат не выдаётся.

• Европротокол. К каждому полису выдаётся один бланк европротокола. Европротокол выдаётся повторно по письменному заявлению страхователя в случае его утраты, использования и т.п.

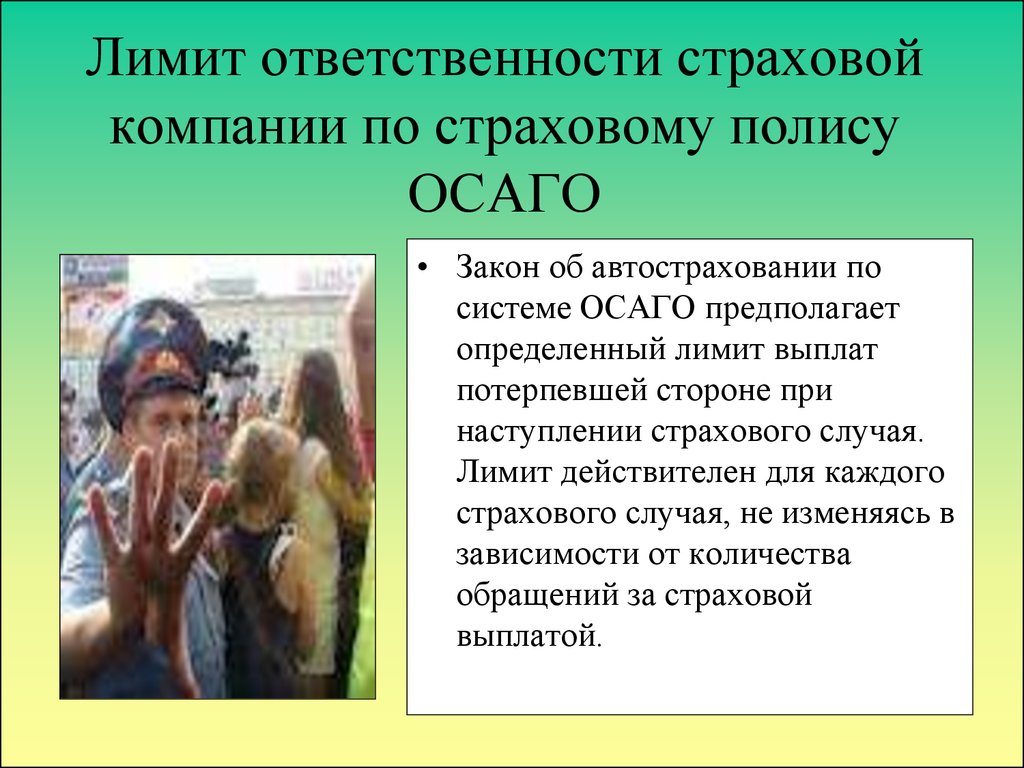

Если Вы считаете, что лимит ответственности по обязательному страхованию гражданско-правовой ответственности владельцев наземных транспортных средств (ОСГПОВНТС) слишком мал, Вы можете воспользоваться добровольным страхованием гражданско-правовой ответственности владельцев наземных транспортных средств. При этом важно отметить, что добровольное страхование не заменяет обязательное, а только дополняет: при наступлении страхового случая в действие вступает полис ОСГПОВНТС. Если размер претензий от пострадавших лиц больше, чем максимальный размер выплат по полису ОСГПОВНТС, недостающая сумма выплачивается по договору добровольного страхования гражданско-правовой ответственности владельцев наземного транспорта.

Если размер претензий от пострадавших лиц больше, чем максимальный размер выплат по полису ОСГПОВНТС, недостающая сумма выплачивается по договору добровольного страхования гражданско-правовой ответственности владельцев наземного транспорта.

Все вопросы

С НАЧАЛА 2022 ГОДА

СК «ВИДИ-СТРАХОВАНИЕ» ВЫПЛАТИЛА КЛИЕНТАМ ПО ДОГОВОРАМ КАСКО

101 733 246 грн

ключевое слово -выплатила

О компании

24 сентября 2007 года — дата государственной регистрации Общества с дополнительной ответственностью «Страховая компания «ВИДИ-СТРАХОВАНИЕ». Страховая компания «ВИДИ-СТРАХОВАНИЕ» входит в состав группы компаний «VIDI», которая на протяжении многих лет является активным участником автомобильного бизнеса Украины, одним из лидеров на рынке легковых автомобилей и официальным дилером автомобильных брендов с мировым именем. Читать полностью

Наш менеджер свяжется с Вами

в ближайшее время

Что делать при наступлении страхового случая по КАСКО

1

Немедленно, но не позднее 1:00 после наступления страхового случая сообщить о его наступлении соответствующие компетентные ограни Украины (органы МВД, ГАИ, Государственной службы Украины по чрезвычайным ситуациям и т. д.) и вызвать на место происшествия их представителей для обеспечения документального подтверждения страхового случая, а также получить от них документы, подтверждающие факт, время, причины, обстоятельства и последствия наступления страхового случая.

д.) и вызвать на место происшествия их представителей для обеспечения документального подтверждения страхового случая, а также получить от них документы, подтверждающие факт, время, причины, обстоятельства и последствия наступления страхового случая.

2

Сообщить страховую компанию в течение 24 часов с момента наступления события (в случае наступления события за пределами Украины — в течение 48 часов с момента его наступления) по телефонам круглосуточного страхового ассистанса

Служба поддержки клиентов

(044) 503 35 55 (Киевский регион) (044) 502 69 50 (Страховой случай) (048) 734 45 07 (Одесский регион) Вход в кабинет застрахованного Кабинет застрахованного

Также специалист страхового ассистанса проконсультирует Вас о дальнейших действия

1

Не позднее 2 рабочих дней уведомить страховую компанию в письменной форме о наступлении случая.

2

Принимать меры по предотвращению и уменьшению убытков, причиненных вследствие наступления случая.

3

Без согласования со страховой компанией не осуществлять восстановительный ремонт автомобиля, в том числе доп оборудования.

Здесь вы можете скачать бланк заявления для его последующей печати и заповнення

БЛАНК заявления о наступлении

страхового случая по КАСКОБланк заявления о наступлении

страхового случая по КАСКО — Образец

Заполните информацию ниже и наш менеджер свяжется с Вами в ближайшее время

Добровольное страхование

Заказать консультацию

Страховой калькулятор

Онлайн оценка авто

Верховный суд разъяснил применение закона об ОСАГО

08 ноября 2022 12:26

Верховный суд (ВС) России разъяснил применение законодательства об обязательном страховании гражданской ответственности владельцев транспортных средств (ОСАГО).

ВС уточнил правила взыскания убытков со страховых компаний и расторжения договора по инициативе страховщика из-за предоставления клиентом ложных сведений, а также определил порядок использования поврежденных при ремонте комплектующих.

Новое постановление ВС учитывает, что в 2018 г. в России появился новый институт – служба финансового уполномоченного, которая в досудебном порядке рассматривает споры граждан с финансовыми, в том числе страховыми организациями.

ВС определил, что оплата ремонта не освобождает страховую компанию от выплаты потерпевшему возмещения по утрате товарной стоимости автомобиля, эвакуации автомобиля с места дорожно-транспортного происшествия (ДТП), хранения автомобиля и прочих выплат вплоть до стоимости работ по восстановлению дорожного знака.

Страховая компания может возместить ущерб путем страховой выплаты, если страховщику и потерпевшему не удалось согласовать выбор станции для ремонта автомобиля.

В случае, если первичный восстановительный ремонт с учетом лимита затрат страховщика становится слишком дорогим для потерпевшего из-за доплат, то потерпевший может отказаться от ремонта «в разумный срок» после диагностики на СТО и попросить выплатить ему деньги.

«При этом расходы на проведение диагностики оплачиваются страховщиком и не входят в объем страхового возмещения», – подчеркивает ВС.

Потерпевший может потребовать возместить убытки, если СТО «не приступает своевременно к выполнению восстановительного ремонта или выполняет ремонт настолько медленно, что окончание его к сроку становится явно невозможным».

Потерпевший имеет право самостоятельно отремонтировать транспортное средство и потребовать от страховой компании возместить расходы «в случае неисполнения или ненадлежащего исполнения» обязанности по проведению и оплате ремонта.

Размер возмещения равен «действительной стоимости восстановительного ремонта», который страховщик должен провести и оплатить.

При этом стоимость восстановительного ремонта определяют по рыночным ценам в субъекте России с учетом утраты товарной стоимости автомобиля и без учета износа автомобиля на время разрешения спора.

В случае нарушений со стороны страховщика потерпевший может пытаться понудить страховщика провести и оплатить ремонт или перечислить потерпевшему страховую выплату.

Страховщик обязан выдать потерпевшему направление на повторный ремонт в случае выявления недостатков первоначального ремонта.

Поврежденные детали, которые подлежат замене в ходе восстановительного ремонта, передаются страховой компании.

«Страховщик вправе распорядиться замененными поврежденными комплектующими изделиями (деталями, узлами, агрегатами) по своему усмотрению, если иное не установлено соглашением с потерпевшим», – поясняет ВС.

«Право на получение страхового возмещения или компенсационной выплаты может быть передано как после предъявления первоначальным кредитором (потерпевшим, выгодоприобретателем) требования о выплате страхового возмещения, так и после получения им части страхового возмещения или компенсационной выплаты», – отмечает ВС.

Страховщик вправе досрочно расторгнуть договор ОСАГО, если клиент при оформлении полиса предоставил «ложные или неполные сведения», имеющие «существенное значение для определения степени страхового риска».

«Ложными или неполными сведениями считаются представленные страхователем сведения, которые не соответствуют действительности или не содержат необходимой для заключения договора страхования информации, при надлежащем представлении которых договор не был бы заключен или был бы заключен на других условиях», – отмечено в постановлении ВС.

На размер страховой премии влияют сведения о технических свойствах, конструктивных особенностях, собственнике, назначении или цели использования транспортного средства и иные обязательные сведения, определяемые законодательством об ОСАГО (стаж вождения, использование легкового автомобиля в качестве такси, а не для личных семейных нужд и тому подобное), уточняет ВС.

Если клиент предоставил заведомо ложные сведения, то страховая компания вправе требовать признания договора недействительным (п. 3 ст. 944 и ст. 179 Гражданского кодекса). «В этом случае выплаченное потерпевшему страховое возмещение не возвращается, а причиненные вследствие этого убытки страховщику возмещаются страхователем», – указывает ВС.

Между тем конфликтность в ОСАГО остается высокой. В 2021 г. поступило 123,37 тыс. жалоб потребителей, по 76,62 тыс. жалоб приняты решения.

В 2017 г., когда ВС принял предыдущие разъяснения по ОСАГО, в суды поступили 394 тыс. исков по ОСАГО, а в первом полугодии 2022 г. – только 34 тыс. исков.

– только 34 тыс. исков.

ВС напомнил об обязательном досудебном разбирательстве дел по ОСАГО у финансового уполномоченного. При этом финансовый уполномоченный не привлекается к судебному разбирательству, если потерпевший, не согласный с решением уполномоченного, подал судебный иск к страховщику.

Уполномоченный может направить суду письменные объяснения по существу принятого им решения.

Если иск подает страховщик, не согласный с решением уполномоченного, то уполномоченный привлекается к участию в деле в качестве заинтересованного лица.

По закону, с финансового уполномоченного нельзя взыскать судебные расходы сторон, понесенные при оспаривании решения уполномоченного, за исключением заведомо незаконного решения.

Расходы уполномоченного, понесенные при рассмотрении судом дела об отмене решения уполномоченного, нельзя взыскать с лиц, участвующих в деле.

Если суд отказал в удовлетворении заявления страховщика об обжаловании решения финансового уполномоченного, то расходы граждан подлежат взысканию со страховщика.

В случае удовлетворения заявления страховщика понесенные им судебные расходы возмещению не подлежат, заключает ВС.

авто транспорт ОСАГО Верховный суд автострахование общество новости

Скоринговая система как механизм предотвращения банкротств страховых компаний

Реферат

В статье рассматриваются случаи банкротства страховых организаций, осуществляющих обязательное страхование автогражданской ответственности в России. Изучены все случаи банкротства данных субъектов страхового рынка за период с 2018 года по настоящее время на основе анализа финансовых показателей. Среди факторов, отражающих негативные тенденции в страховой компании, были выбраны три, на которых построена модель управления вероятностью банкротства страховой организации. В статье рассмотрена динамика этих показателей по исследуемым компаниям-банкротам и сделаны выводы о взаимосвязи этих показателей и вероятности банкротства страховщика. Предложен механизм предотвращения банкротства ОСАГО или минимизации убытков как страховщиков, так и фонда Российского союза автостраховщиков. Помимо своей основной социальной задачи, этот механизм может служить в качестве системы направлений для финансовых отделов страховых компаний при бизнес-планировании и настройке системы продаж для отделов продаж. Предложенная система показателей может быть использована также в органах ЦБ РФ для оценки деятельности страховой организации в целях регулирования финансовой устойчивости субъектов страхового рынка и контроля объемов обязательного страхования автострахования. гражданской ответственности в портфеле страховых компаний.

Предложен механизм предотвращения банкротства ОСАГО или минимизации убытков как страховщиков, так и фонда Российского союза автостраховщиков. Помимо своей основной социальной задачи, этот механизм может служить в качестве системы направлений для финансовых отделов страховых компаний при бизнес-планировании и настройке системы продаж для отделов продаж. Предложенная система показателей может быть использована также в органах ЦБ РФ для оценки деятельности страховой организации в целях регулирования финансовой устойчивости субъектов страхового рынка и контроля объемов обязательного страхования автострахования. гражданской ответственности в портфеле страховых компаний.

Ключевые слова: Страхованиебанкротствоскоринг рисковстраховой рынок

Введение

По состоянию на март 2020 года, по данным ЦБ РФ, в России 43 компании имеют сборы по обязательному страхованию автогражданской ответственности (далее — ОСАГО). В 2018 году, по данным ЦБ России, таких компаний было 56. Большинство из них ушли со страхового рынка путем отзыва лицензий, последующего банкротства и передачи своих обязательств по полисам ОСАГО Российскому союзу автостраховщиков, по другим видам страхования страховщики не смогут получить страховое возмещение (в случае страховой случай). В настоящий момент ЦБ РФ, как основной регулятор страхового рынка, не может предвидеть в будущем банкротства участника страхового рынка и принимать превентивные меры по снижению возможности вывода средств из страховой организации, уменьшению объемов ОСАГО в портфеле страховщика или оперативно передать портфель другому страховщику. Отсутствует механизм оперативной диагностики автостраховщиков и, как правило, регулятор опирается только на результаты периодических проверок страховщиков, не принимая во внимание устойчивость конкурентной позиции страховых компаний на определенном уровне конкуренции интенсивность в сфере автострахования (Клочков и др., 2017).

Большинство из них ушли со страхового рынка путем отзыва лицензий, последующего банкротства и передачи своих обязательств по полисам ОСАГО Российскому союзу автостраховщиков, по другим видам страхования страховщики не смогут получить страховое возмещение (в случае страховой случай). В настоящий момент ЦБ РФ, как основной регулятор страхового рынка, не может предвидеть в будущем банкротства участника страхового рынка и принимать превентивные меры по снижению возможности вывода средств из страховой организации, уменьшению объемов ОСАГО в портфеле страховщика или оперативно передать портфель другому страховщику. Отсутствует механизм оперативной диагностики автостраховщиков и, как правило, регулятор опирается только на результаты периодических проверок страховщиков, не принимая во внимание устойчивость конкурентной позиции страховых компаний на определенном уровне конкуренции интенсивность в сфере автострахования (Клочков и др., 2017).

Постановка проблемы

В настоящее время в России надзорная функция реализуется, как правило, либо путем реагирования на запросы (жалобы) страховщиков, либо путем проведения регулярных проверок. Необходим механизм реагирования на изменение баланса портфеля страховщика с целью предотвращения риска банкротства или снижения платежеспособности. Это должен быть скоринговый механизм, содержащий простые показатели, которые в то же время позволяют объективно оценить возможность скорого ухода страховщика с рынка. Для повышения объективности скорингового механизма и этих показателей необходимо учитывать неопределенности, к которым относятся факторы макросреды и отраслевые факторы, влияющие на изменение значений показателей. Эти факторы определяют степень неопределенности, связанную с поведением потребителей автостраховых услуг на страховом рынке, и действия страховщика с учетом интенсивности конкуренции в страховой отрасли в данный период стратегического планирования. Следует отметить, что в случае с ОСАГО потерпевшие имеют возможность получить страховое возмещение из фонда Российского Союза Автостраховщиков, добровольные виды остаются совершенно незащищенными с точки зрения потребителей в случае банкротства ОСАГО. страховщик.

Исследовательские вопросы

Предметом исследования являются следующие вопросы.

Какие показатели страхового портфеля необходимо сравнивать при анализе эффективности страховой деятельности страховщика?

Какие периоды следует учитывать при сравнении динамики сборов страховой компании?

Какие показатели наиболее важны для оценки сбалансированности страхового портфеля?

Какие факторы неопределенности могут повлиять на изменение показателей эффективности для оценки сбалансированности страхового портфеля?

Где кроме регулятора можно использовать этот набор индикаторов?

Следует отметить, что ответы на поставленные вопросы должны быть согласованы.

Цель исследования

Цель данного исследования заключается в следующем.

Формирование списка исследуемых страховщиков

№ Выделение списка банкротов страховых организаций, осуществляющих обязательное страхование автогражданской ответственности, основной причиной банкротства которых явилась несбалансированность страхового портфеля. В то же время необходимо подтвердить или опровергнуть предположение, что основной причиной тому была страховка ОСАГО.

Выбор ключевых показателей, отражающих неэффективность страхового портфеля

Нахождение общих показателей (как финансовых, так и управленческих) между компаниями-банкротами и выявление их критических значений, достижение которых может привести к финансовой несостоятельности страховщика. Сформируйте минимальный список таких показателей или минимальное количество из списка.

Выявление и анализ неопределенностей, влияющих на отклонение значений основных показателей

Определение границ отрасли и потребительского рынка ОСАГО. Использование анализа STEEP для выявления и анализа влияния факторов макросреды на страховую отрасль в заданных пределах. Применение метода отраслевого анализа с использованием модели пяти сил конкуренции в отрасли М. Портера. Наконец, определение перечня ключевых факторов успеха (КФУ) в сегменте ОСАГО в заданных границах (Левкина и др. , 2019).). Учету подлежат только те факторы из перечня КИК отрасли автострахования, значения которых будут влиять на возможные отклонения значений основных изучаемых показателей.

Прогноз и выявление компаний, подверженных риску

Применение полученной модели показателей для прогнозирования дальнейшей динамики рынка ОСАГО, выявление компаний группы риска и разработка предложений по применению возможных мер по ограничению их доступа на рынок обязательного страхования автогражданской ответственности.

Методы исследования

Отбор страховых организаций для исследования

По данным ЦБ РФ, на март 2020 года в России 43 компании имеют сборы по обязательному страхованию автогражданской ответственности (далее — ОСАГО). На самом деле страховщиков, имеющих лицензии, больше, это связано с тем, что некоторые страховщики отказываются от своего бизнеса, поэтому не заключают новые договоры страхования, а ждут окончания действующих лицензий ОСАГО. Период исследования – январь 2018 г. – март 2020 г. За этот период количество страховщиков ОСАГО сократилось на 22% с 55 до 43 компаний (Банк России).

– март 2020 г. За этот период количество страховщиков ОСАГО сократилось на 22% с 55 до 43 компаний (Банк России).

Отбор показателей для исследования

Для исследования были взяты следующие показатели:

Доля ОСАГО в портфеле страховщика.

Динамика изменения платы за ОСАГО в 2019 году по сравнению с 2020 годом.

Наличие в портфеле крупных договоров по обязательным видам страхования, влияющих на портфель страховщика.

Последний абзац включен потому, что (за исключением обязательного страхования гражданско-правовой ответственности владельца опасного объекта за причинение вреда в результате аварии на опасном объекте) обязательные виды страхования несут значительные риски для страховщика, так как совокупный коэффициент для них обычно колеблется в районе 100% (Клочков и др., 2016, Клочков и др., 2016).

Определение списка факторов, изменяющих значения выбранных метрик

Суть стратегического анализа факторов внешней среды, влияющих на отрасль автострахования, заключается в определении отклонений в текущей установке значений КИК страховой отрасли в заданный период времени.

Логика анализа возможных отклонений значений показателей для оценки возможности ухода страховщика с рынка автострахования представлена на рисунке 01 .

Рисунок 1: Логика анализа влияющих факторов и применения скоринговой оценки деятельности страховой компании Посмотреть полный размер >Как видно из представленной схемы, результаты анализа влияния факторов макросреды позволяют получить актуальные для отрасли агрегаты, определенным образом влияющие на финансовую устойчивость страховых организаций (Клочков и др., 2018).

Например, как снижение потребительской способности россиян отразится на страховой отрасли. Для проведения исследования и оценки целесообразно использовать индексы потребительских цен на услуги в Российской Федерации в 2011-2019 гг., (Индексы потребительских цен по РФ в 1991, 2019 гг.), значения которых представлены ниже на рис. 2 .

Рисунок 2. Индексы потребительских цен на услуги в России в 2011-2019 гг. Посмотреть полный размер >

Посмотреть полный размер >Изменения значений данного индекса, в том числе в случае услуг страховой отрасли, позволяют прогнозировать экономическое поведение потребителей услуг автострахования и учитывать отклонения в оценке ухода страховщиков с рынка.

Не рассматриваем ситуацию влияния непредсказуемых факторов, таких как форс-мажор, в настоящее время — санкции, блокировка проезда и связи, борьба с коронавирусом, снижение платежеспособности населения, изменение процентных ставок и курсов валют . Хотя предложенные инструменты стратегического анализа наиболее подходят для таких ситуаций (Клочков и др., 2018).

Предлагаем обсудить использование модели пяти сил конкуренции в автостраховании. Отрасль находится в стадии зрелости жизненного цикла отрасли. Отрасль приближается к фазе консолидации, когда возможны различные слияния и поглощения (Iskoskov et al., 2019).). Степень конкуренции в отрасли выше средней, возрастает степень влияния потребителей услуг автострахования и угроза продуктов-заменителей, что позволяет говорить о низкой маржинальности отрасли автострахования (Бабурин, 2011). ).

).

В данный период времени наиболее «подвижными» в плане колебаний оценок силы влияния являются колебания уровня «потребительской силы» и уровня «угрозы со стороны товаров-заменителей» под влиянием отдельных факторов макросреды и отдельных факторов изменения отраслевой среды (Лёвкина и др., 2019).). Хотя в рассматриваемый период уровень конкуренции страховых компаний может быть на том же уровне.

Наконец, давайте рассмотрим внешние источники конкурентных преимуществ страховой компании отрасли KFC. В качестве примера приведем фрагмент формирования КИК в отрасли автострахования, который представлен на рис. 03 .

Рисунок 3: Фрагменты CFC в сфере автострахования Посмотреть полный размер > Для оценки внутриотраслевой конкуренции страховых компаний может быть использован расчет индекса Герфиндаля-Хиршмана. Для анализа уровня конкуренции страховых компаний в отрасли легко рассчитать индекс Герфиндаля-Хиршмана, так как имеются данные о количестве конкурентов в стратегической группе, емкости рынка, объеме продаж. компаний и динамика доли ОСАГО (Божук и др., 2019; Рыжова, 2019). Колебания этого показателя повлияют на отклонение выбранных показателей для оценки возможности ухода страховщика с рынка автострахования.

компаний и динамика доли ОСАГО (Божук и др., 2019; Рыжова, 2019). Колебания этого показателя повлияют на отклонение выбранных показателей для оценки возможности ухода страховщика с рынка автострахования.

Результаты постановки и оценки факторов позволяют определить коэффициент корреляции отклонений от значений влияющих факторов и показателей в индикаторной модели для прогнозирования динамики рынка ОСАГО (Дроздов и др., 2011).

Кроме того, предложенная логика анализа позволит учесть возможные изменения ключевых факторов успеха в отрасли, которые инициируются автовладельцами, т.е. потребителями ОСАГО.

Отбор проб

В результате выборки компаний, ушедших со страхового рынка за вышеуказанный период, можно сформировать следующую таблицу с информацией о страховщиках-банкротах. Стол 01 содержит данные за последний квартал перед отзывом лицензии (Страхование сегодня).

Таблица 1 — Посмотреть полный размер >Выводы

Подводя итоги анализа результатов выборки отметим следующее:

Негативное влияние крупных контрактов и страхование ответственности туроператоров

В двух компаниях-банкротах наибольшее негативное влияние оказали крупные высокорисковые контракты, а также резкое изменение размера сборов по ОСАГО (более 25% по сравнению с аналогичным периодом прошлого года). В одном случае это Государственный контракт по обязательному государственному страхованию жизни и здоровья лиц рядового состава органов внутренних дел Российской Федерации №31/31ГК от 10.01.2018, который занимал более 97% вознаграждения компании, во втором случае компания выступала руководителем страхования ответственности туроператоров за неисполнение или ненадлежащее исполнение договора купли-продажи турпродукта, что в условиях падения турпотока расследование и как банкротство многочисленных туроператоров привело к несоблюдению страхового портфеля.

В одном случае это Государственный контракт по обязательному государственному страхованию жизни и здоровья лиц рядового состава органов внутренних дел Российской Федерации №31/31ГК от 10.01.2018, который занимал более 97% вознаграждения компании, во втором случае компания выступала руководителем страхования ответственности туроператоров за неисполнение или ненадлежащее исполнение договора купли-продажи турпродукта, что в условиях падения турпотока расследование и как банкротство многочисленных туроператоров привело к несоблюдению страхового портфеля.

Гиперболизированная динамика изменения сборов ОСАГО

Во всех этих компаниях наблюдается гиперболизированная динамика как падения, так и роста сборов ОСАГО. В случае положительной динамики можно сделать вывод о построении классической финансовой пирамиды (Клочков и др., 2016), когда источником страховых выплат по договорам, заключенным в предыдущем периоде, являются взносы текущего периода. В этом случае страховая организация не занимается формированием страховых резервов на покрытие убытков. Эта система может быть устойчивой только в том случае, если доля ОСАГО в портфеле незначительна, так как убыточность по ОСАГО превышает 100%.

Эта система может быть устойчивой только в том случае, если доля ОСАГО в портфеле незначительна, так как убыточность по ОСАГО превышает 100%.

В случае, когда происходит резкое снижение взносов по ОСАГО (на 25 и более процентов) при доле ОСАГО в портфеле более 60%, такая ситуация также в большинстве случаев приводит к банкротству страховой организации, т.к. в этом случае страховой компании нечем покрыть кассовый разрыв.

Компании зоны риска в России по состоянию на март 2020 года

Применив полученные результаты к компаниям, работающим на российском страховом рынке в настоящее время, можно сделать следующие выводы о количестве компаний согласно табл. 02 .

Таблица 2 — Посмотреть полный размер > Данные компании, как правило, имеют в своем портфеле значительную долю ОСАГО и/или демонстрируют аномальный рост в динамике сборов по данному виду. Также стоит обратить внимание на трехкратное увеличение комиссий по Тинькофф Страхованию. При небольшом проценте ОСАГО такая динамика позволяет сделать вывод о том, что в ближайшее время размер доли ОСАГО достигнет критической величины и регулятору необходимо будет принять меры.

При небольшом проценте ОСАГО такая динамика позволяет сделать вывод о том, что в ближайшее время размер доли ОСАГО достигнет критической величины и регулятору необходимо будет принять меры.

Заключение

Анализ позволяет сделать следующие выводы. Для обеспечения стабильности своих обязательств по ОСАГО страховщик должен соответствовать как минимум двум из трех критериев:

доля ОСАГО не более 60% в портфеле;

динамика сборов ОСАГО за аналогичный период прошлого года не более 25%;

в портфеле страховщика отсутствуют нестраховые договоры, которые могут оказать существенное влияние на изменение сборов или выплат.

Данные критерии имеет смысл включить в систему государственных закупок при формировании критерия отбора участников. Так как, например, НАСКО была лидером по страхованию ОСАГО в Татарстане, и в результате ее банкротства большинство бюджетных предприятий (застрахованных в НАСКО за счет госзакупок) были вынуждены переигрывать конкурсы и искать нового исполнителя. Введение обязательных критериев в части ОСАГО позволит обеспечить гарантии исполнения государственных контрактов.

Введение обязательных критериев в части ОСАГО позволит обеспечить гарантии исполнения государственных контрактов.

Ссылки

- Бабурин В. А. (2010). Модернизация бизнеса и образования в условиях инновационного реформирования. Коллективная монография. [Модернизация бизнеса и образования в контексте инновационной реформы. Коллективная монография. Санкт-Петербургский государственный университет сервиса и экономики. [На Руси]

- Божук С., Красноставская Н., Плетнева Н. и Маслова Т. (2019). Проблемы инновационного товара в контексте цифровой среды, 12-15.

- Индекс потребительских цен в Российской Федерации в 1991 г. (2019 г.). https://www.gks.ru/free_doc/new_site/prices/potr/tab-potr1.htm

- Дроздов Г.Д., Макаренко Е.А., Пастухов А.Л. (2011). Моделирование процессов страхования. Санкт-Петербургский государственный университет сервиса и экономики. [На Руси]

- Искосков, М. О., Каргина, Е. В., и Клочков, Ю. (2019). Инновационная модель организации системы маркетинга на предприятиях машиностроения.

В статье, представленной на Proceedings – 2019Международная конференция Amity по искусственному интеллекту, AICAI 2019 (стр. 992–997). https://doi.org/10.1109/AICAI.2019.8701397

В статье, представленной на Proceedings – 2019Международная конференция Amity по искусственному интеллекту, AICAI 2019 (стр. 992–997). https://doi.org/10.1109/AICAI.2019.8701397 - Клочков Ю., Газизулина А. и Головин Н. (2016). Оценка скорости развития организации на основе анализа эффективности стандартов. 2-й Международный симпозиум по стохастическим моделям в области проектирования надежности, биологических наук и управления операциями, Материалы SMRLO 2016, 530-532.

- Клочков Ю., Газизулина А., Остапенко М., Ескина Е. и Власова Н. (2016) Классификаторы несоответствий формы и требования. 2016 5-я Международная конференция по надежности, инфокоммуникационным технологиям и оптимизации, ICRITO 2016: Тенденции и будущие направления 5, Тенденции и будущие направления, 96-99.

- Клочков Ю., Клочкова Е., Васильева И. (2016) Прогнозирование уровня сопротивления персонала в процессе внедрения новых стандартов. 2-й Международный симпозиум по стохастическим моделям в области проектирования надежности, биологических наук и управления операциями, Материалы SMRLO 2016, 533-535.

- Клочков Ю., Клочкова Е., Аласас Б.М., Конахина Н. и Кузьмина Т. (2017). Разработка классификации внешних клиентов на основе анализа заинтересованных сторон. 2017 Международная конференция по инфокоммуникационным технологиям и беспилотным системам: тенденции и направления развития, ICTUS 2017 2018, 729-732.

- Клочков Ю., Клочкова Е., Антипова О., Кияткина Е., Князкина Е. и Васильева И. (2016). Модель проектирования базы данных в условиях ограниченных ресурсов. 2016 5-я Международная конференция по надежности, инфокоммуникационным технологиям и оптимизации, ICRITO 2016: Тенденции и будущие направления 5, Тенденции и будущие направления. 2016, 64-66.

- Клочков Ю., Клочкова Е., Диденко Н., Фролова Е. и Власова Н. (2018). Разработка методики оценки риска потери потребителя по вине аутсорсера. Документ, представленный на Международной конференции по инфокоммуникационным технологиям и беспилотным системам: тенденции и будущие направления 2017 года, ICTUS 2017, 2018–январь (стр. 719).-724). https://doi.org/10.1109/ICTUS.2017.8286101

- Клочков Ю., Клочкова Е., Красюк И., Крымов С., Гасюк Д. и Акобия Н. (2018). Подход к снижению риска потери клиентов. В документе, представленном на 6-й Международной конференции по надежности, инфокоммуникационным технологиям и оптимизации: тенденции и будущие направления 2017 г., ICRITO 2017, 2018 — январь (стр. 133–142). https://doi.org/10.1109/ICRITO.2017.8342414

- Клочков Ю.В. С., Клочкова Е.С., Волгина А. и Дементьев С. (2016). Человеческий фактор в развертывании функции качества. 2-й Международный симпозиум по стохастическим моделям в области проектирования надежности, биологических наук и управления операциями, Материалы SMRLO 2016, 466-468.

- Левкина А.О., Дюссо Д.Л., Захарова О.В., Клочков Ю.В. (2019). Управление инновационными ресурсами в соответствии с этикой устойчивого развития: типологический анализ. Ресурсы, 8(2), 82.

- Левкина А. О., Дюссо Д. Л., Захарова О. В. и Клочков Ю. (2019). Управление инновационными ресурсами в соответствии с этикой устойчивого развития: типологический анализ. Ресурсы, 8(2). https://doi.org/10.3390/resources8020082

- Рыжова О. А. (2019). Инновации в сетевой розничной торговле в период цифровизации экономики // Инновационная деятельность. 4(51), 60-69. [На Руси]

В статье, представленной на Proceedings – 2019Международная конференция Amity по искусственному интеллекту, AICAI 2019 (стр. 992–997). https://doi.org/10.1109/AICAI.2019.8701397

В статье, представленной на Proceedings – 2019Международная конференция Amity по искусственному интеллекту, AICAI 2019 (стр. 992–997). https://doi.org/10.1109/AICAI.2019.8701397

719).-724). https://doi.org/10.1109/ICTUS.2017.8286101

719).-724). https://doi.org/10.1109/ICTUS.2017.8286101 (2019). Управление инновационными ресурсами в соответствии с этикой устойчивого развития: типологический анализ. Ресурсы, 8(2). https://doi.org/10.3390/resources8020082

(2019). Управление инновационными ресурсами в соответствии с этикой устойчивого развития: типологический анализ. Ресурсы, 8(2). https://doi.org/10.3390/resources8020082Информация об авторских правах

Эта работа находится под лицензией Creative Commons Attribution-NonCommercial-NoDerivatives 4.0 International License.

Об этой статье

: Подробно :: Бизнес и право :: Россия-ИнфоЦентр

事前に注意点を知って介護タクシーで働こう

Лидеры страховой отрасли собрались в Банке России, чтобы обсудить текущую ситуацию в области ОСАГО ( ОСАГО), новые законодательные и рыночные инициативы по повышению доступности и качества страховых услуг.

Обсуждение было вызвано законопроектом, который обяжет всех страховщиков оформлять электронные полисы ОСАГО, организовывать ремонт за счет страховых выплат по ОСАГО, а также создавать условия для бесперебойной продажи полисов ОСАГО в так называемых «проблемных» регионах.

Представители компании сошлись во мнении, что для исправления ситуации необходим комплекс мер, включающий в себя поправки в законодательство, повышение ответственности каждого страховщика и согласованные действия Российского союза автостраховщиков.

В качестве органа надзора за страховым рынком Банк России продолжит мониторинг рынка ОСАГО и консультации с участниками рынка.

С 1 июля 2003 года вступил в силу Закон об обязательном автостраховании (ОСАГО), обязывающий каждого водителя иметь полис, гарантирующий покрытие его ответственности перед третьими лицами в случае аварии. Без полиса ОСАГО вы не сможете пройти гостех осмотр и даже зарегистрировать свой автомобиль.

«С 1 января 2004 года ГИБДД налагает штрафы в размере до 8 минимальных размеров оплаты труда на водителей, не имеющих полиса ОСАГО», — сообщает «АльфаСтрахование», один из крупнейших игроков.

«Только члены Российского союза автостраховщиков (РСА) имеют право оказывать данную услугу владельцам транспортных средств. «АльфаСтрахование» является одним из учредителей ОГА, уполномоченным на реализацию программы ОСАГО (лицензия № 2239 77 от 13.12.2006 г.), и официальным представителем ОГА по осуществлению компенсационных выплат пострадавшим», — говорится на ее сайте.

«Россия входит в число стран, присоединившихся к Венской конвенции о дорожном движении от 8 ноября 1968 года, а это значит, что правила пересечения границ автомобильным транспортом максимально соответствуют правилам других европейских стран. Тем не менее, важно помнить, что перед пересечением границы на автомобиле буквы на номерных знаках должны быть на латинице. При въезде в Россию таможня выдаст декларацию о временном ввозе на весь срок вашего пребывания в стране. Этот документ нужно хранить в надежном месте, так как он необходим для пересечения границы при выезде из страны», — сообщается на промо-сайте ЧМ-2018 http://welcome2018.