Органы местного самоуправления освобождаются от уплаты государственной пошлины за подачу апелляционной жалобы

- Главная

- Правовые ресурсы

- Подборки материалов

- Органы местного самоуправления освобождаются от уплаты государственной пошлины за подачу апелляционной жалобы

Подборка наиболее важных документов по запросу Органы местного самоуправления освобождаются от уплаты государственной пошлины за подачу апелляционной жалобы (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

- Госпошлина:

- 18210801000011000110

- 18210807010011000110

- 18810807141011000110

- Бланк квитанции на оплату госпошлины

- Бухгалтерский учет госпошлины за проведение аттестации

- Показать все →

- Госпошлина:

- 18210801000011000110

- 18210807010011000110

- 18810807141011000110

- Бланк квитанции на оплату госпошлины

- Бухгалтерский учет госпошлины за проведение аттестации

- Показать все →

Зарегистрируйтесь и получите пробный доступ

к системе КонсультантПлюс бесплатно на 2 дня

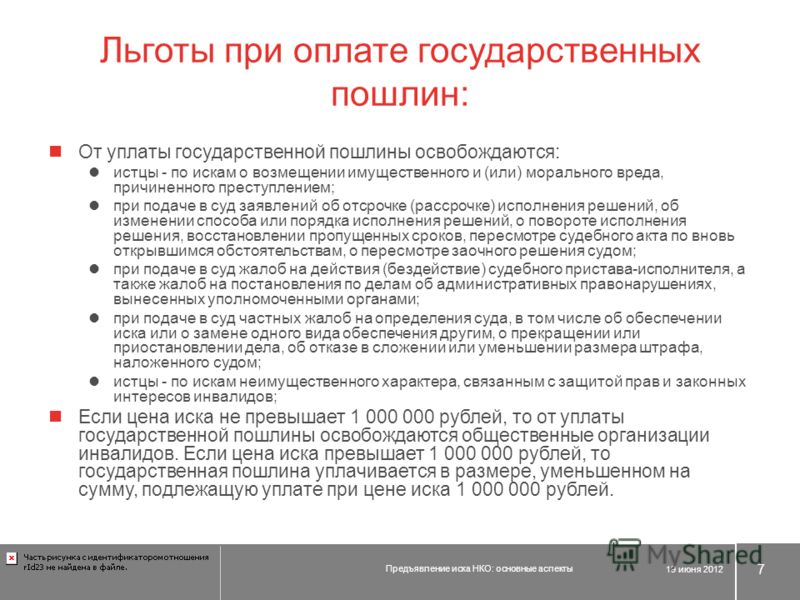

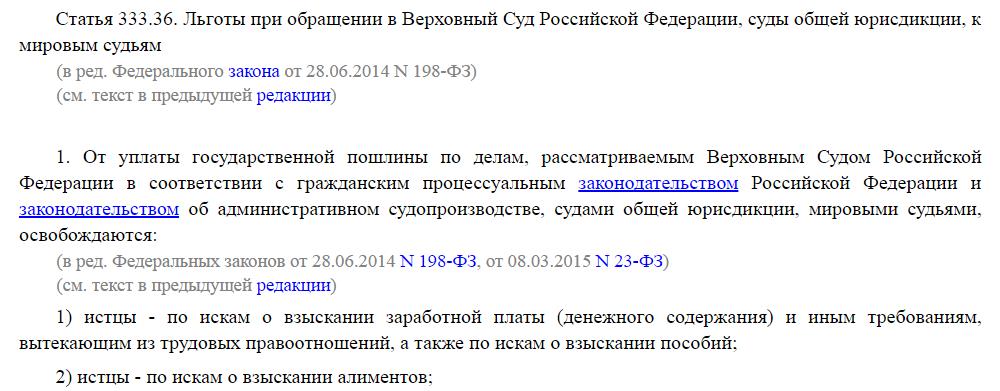

Подборка судебных решений за 2021 год: Статья 333. 37 «Льготы при обращении в Верховный Суд Российской Федерации, арбитражные суды» главы 25.3 «Государственная пошлина» НК РФ»Предусмотренное Налоговым кодексом Российской Федерации освобождение от уплаты государственной пошлины является льготой, предоставляемой государством. Исходя из содержания указанной нормы закона, данная льгота предоставляется только при обращении с иском (заявлением) в арбитражный суд, а в случае участия государственного органа, органа местного самоуправления в деле в качестве ответчика — при его обращении в арбитражный суд с апелляционной, кассационной или надзорной жалобой.»

37 «Льготы при обращении в Верховный Суд Российской Федерации, арбитражные суды» главы 25.3 «Государственная пошлина» НК РФ»Предусмотренное Налоговым кодексом Российской Федерации освобождение от уплаты государственной пошлины является льготой, предоставляемой государством. Исходя из содержания указанной нормы закона, данная льгота предоставляется только при обращении с иском (заявлением) в арбитражный суд, а в случае участия государственного органа, органа местного самоуправления в деле в качестве ответчика — при его обращении в арбитражный суд с апелляционной, кассационной или надзорной жалобой.»

Зарегистрируйтесь и получите пробный доступ

к системе КонсультантПлюс бесплатно на 2 дня

Вопрос: Достаточно ли наличия статуса государственного органа для освобождения от уплаты государственной пошлины по делам, рассматриваемым арбитражными судами?

(Подготовлен для системы КонсультантПлюс, 2023)Вместе с тем стоит учитывать, что предусмотренное НК РФ освобождение от уплаты государственной пошлины является льготой, предоставляемой государством. Исходя из пп. 1.1 п. 1 ст. 333.37 НК РФ, данная льгота предоставляется при обращении с иском (заявлением) в арбитражный суд, а в случае участия государственного органа, органа местного самоуправления в деле в качестве ответчика — при его обращении в арбитражный суд с апелляционной, кассационной или надзорной жалобой.

Исходя из пп. 1.1 п. 1 ст. 333.37 НК РФ, данная льгота предоставляется при обращении с иском (заявлением) в арбитражный суд, а в случае участия государственного органа, органа местного самоуправления в деле в качестве ответчика — при его обращении в арбитражный суд с апелляционной, кассационной или надзорной жалобой.

Постановление Пленума ВАС РФ от 11.07.2014 N 46

«О применении законодательства о государственной пошлине при рассмотрении дел в арбитражных судах»Необходимо также учитывать, что если государственное или муниципальное учреждение выполняет отдельные функции государственного органа (органа местного самоуправления) и при этом его участие в арбитражном процессе обусловлено осуществлением указанных функций и, соответственно, защитой государственных, общественных интересов, оно освобождается от уплаты государственной пошлины по делу.

Статус госоргана – достаточное основание для освобождения от уплаты госпошлины

По мнению экспертов «АГ», выводы Верховного Суда понятны и обоснованны. Хотя определение нельзя назвать инновационным, оно в очередной раз направляет практику в русло, предписываемое нормами налогового законодательства.

13 августа Верховный Суд вынес Определение № 310-ЭС18-781, в котором указал, что отделу МВД достаточно статуса государственного органа для освобождения от уплаты госпошлины.

Поводом к рассмотрению стала кассационная жалоба отдела МВД по Белгородскому району на определение Девятнадцатого арбитражного апелляционного суда от 25 сентября 2017 г. и постановление Арбитражного суда Центрального округа от 10 ноября 2017 г. по делу № А08-5276/2017.

ПАО «Квадра-Генерирующая компания» обратилось к ОМВД с иском о взыскании задолженности за потребленную тепловую энергию. Решением Арбитражного суда Белгородской области иск удовлетворен частично, с ОМВД взыскана задолженность по договору.

Ответчик не согласился с решением и обратился в суд апелляционной инстанции, который оставил жалобу без движения, указав на необходимость уплатить госпошлину. На что ОМВД обжаловал определение в кассацию, указав, что наличия у него как ответчика по делу статуса государственного органа достаточно для освобождения от уплаты госпошлины.

На что ОМВД обжаловал определение в кассацию, указав, что наличия у него как ответчика по делу статуса государственного органа достаточно для освобождения от уплаты госпошлины.

Кассация оставила определение апелляции без изменения. Суд применил подп. 1 п. 1 ст. 333.37 Налогового кодекса, а также п. 32 Постановления Пленума ВАС РФ от 11 июля 2014 г. № 46 «О применении законодательства о государственной пошлине при рассмотрении дел в арбитражных судах».

Свою позицию кассация аргументировала тем, что ОМВД, зарегистрированный в качестве юрлица, в данном случае выступает как потребитель – участник хозяйственного спора в гражданско-правовых отношениях, его участие в арбитражном процессе не обусловлено выполнением отдельных функций госоргана, в связи с чем он не может быть освобожден от уплаты госпошлины.

Рассматривая жалобу, Верховный Суд указал, что вопреки выводам судов апелляционной и кассационной инстанций подп. 1 п. 1 ст. 333.37 НК РФ в данном случае неприменим, поскольку касается иных органов, под которыми понимаются субъекты, не входящие в структуру и систему органов государственной власти или местного самоуправления, но выполняющие публично-правовые функции.

Суд подчеркнул, что законодательством о налогах и сборах установлено правило, согласно которому наличие у лица процессуальной роли наряду со статусом госоргана или органа местного самоуправления является самостоятельным и достаточным основанием для освобождения от обязанности по уплате госпошлины.

ВС напомнил, что в соответствии с Указом Президента РФ от 15 мая 2018 г. № 215 МВД России входит в структуру федеральных органов исполнительной власти и действует непосредственно и (или) через органы внутренних дел, куда также входят территориальные органы. Их статус утвержден Указом Президента РФ от 21 декабря 2016 г. № 699. На эту же норму указал УОС МВД в официальном ответе на обращение «АГ».

На основании изложенного Суд установил, что ОМВД по Белгородскому району является государственным органом и как ответчик по арбитражному делу имеет право на освобождение от уплаты госпошлины в соответствии со специальной нормой – подп. 1.1 п. 1 ст. 333.37 НК РФ. Дело направлено в апелляцию для решения вопроса о принятии жалобы ОМВД по основному спору.

1 ст. 333.37 НК РФ. Дело направлено в апелляцию для решения вопроса о принятии жалобы ОМВД по основному спору.

Комментируя определение, адвокат Дмитрий Калиниченко отметил, что оно однозначно закрепило право государственных органов и органов местного самоуправления не уплачивать госпошлину при обращении в суд, даже если обращение не связано с защитой государственных и (или) общественных интересов.

Эксперт пояснил, что в результате параллельного толкования положений НК РФ судебная практика двигалась различными путями: «Встречаются судебные акты, обязывающие госорганы, если они выступают не в защиту государственных и (или) общественных интересов, платить госпошлину (например, определение Тринадцатого арбитражного апелляционного суда от 2 декабря 2010 г. по делу № А21-3211/2010; определение Десятого арбитражного апелляционного суда от 9 апреля 2013 г. по делу № А41-47495/2012)».

Юрист арбитражной практики VEGAS LEX Станислав Матюшов назвал выводы ВС РФ понятными и обоснованными.

Эксперты добавили, что аналогичная позиция по данному вопросу была отражена ранее – в Определении ВС РФ от 9 марта 2017 г. № 307-ЭС16-15395 по делу № А21-6452/2015, а также в Постановлении Президиума ВАС РФ от 25 июня 2013 г. по делу № А40-31694/2012.

По мнению Дмитрия Калиниченко, определение ВС РФ нельзя назвать инновационным, но оно в очередной раз направляет правоприменительную практику в русло, предписываемое нормами налогового законодательства.

Мнение 88-38 | Управление государственного контролера штата Нью-Йорк

Это заключение представляет точку зрения Управления государственного контролера на момент его вынесения. Заключение может больше не отражать эти взгляды, если, среди прочего, имели место последующие судебные дела или законодательные поправки, касающиеся вопросов, обсуждаемых в заключении.

СБОРЫ — Судебные сборы (пошлины за подачу апелляций в апелляционные отделы и апелляционный суд) сборы, взимаемые в связи с апелляциями в Апелляционное отделение и Апелляционный суд.

Нас попросили высказать свое мнение по вопросу о том, освобождаются ли округа и другие муниципалитеты, включая город Нью-Йорк, от регистрационных сборов, взимаемых в связи с подачей апелляций в Апелляционные отделы и Апелляционный суд.

По нашему мнению, муниципалитеты не освобождаются от уплаты судебных издержек, если только это прямо не предусмотрено каким-либо законом (см. 1983 Opns St Comp 83-20, стр. 22; 28 Opns St Comp, 1972, стр. 18). В связи с этим отметим, что статья 8022 Закона и правил гражданской практики (ЗПЗП) предусматривает:

«Секретари апелляционных отделений Верховного суда и секретарь апелляционного суда имеют право при подаче протокола по гражданскому апелляционному обжалованию или заявления вместо протокола по гражданскому апелляционному обращению в соответствии с требованиями правила 5530 этой главы, за плату в размере двухсот долларов, уплачиваемую авансом».

Очевидно, что ничто в этом законе не освобождает муниципалитеты от взимаемых им сборов. Следовательно, если какой-либо другой закон не предусматривает освобождение от этой платы, муниципалитеты не будут освобождены от платы, установленной статьей 80229.0005

Единственными законодательными актами, которые, возможно, могут освобождать муниципалитеты от платы, взимаемой CPLR, §8022, являются разделы 8017(a) и 8019(d) CPLR. Поэтому мы рассмотрим каждый из этих законов, чтобы определить, предусматривают ли они какое-либо освобождение от сборов, взимаемых в соответствии с разделом 8022.

Подраздел (а) раздела 8017 CPLR предусматривает: любого другого общего, специального или местного закона, касающегося гонораров клерков, ни один клерк не может взимать или взимать плату с государства, его агентства или должностного лица за любую услугу, оказанную в действии, в котором любой из них участвует, а также любой клерк взимает или взимает плату за подачу, запись или индексирование любых бумаг, документов, карт или судебных разбирательств, поданных, зарегистрированных или индексированных для округа, или агентства или его должностного лица, действующего в официальном качестве, а также за предоставление стенограммы, заверения или копия любого документа, документа, карты или судебного разбирательства, которые будут использоваться в официальных целях».

В 1965 году Генеральный прокурор рассмотрел вопрос о том, освобождает ли CPLR, §8017(a) округа от уплаты регистрационных сборов клеркам в других округах. Генеральный прокурор высказал мнение, что положения раздела 8017 применяются только «к округу, обслуживаемому секретарем округа, в котором были поданы документы» (1965 Atty Gen [Inf Opns] 151). Генеральный прокурор отметил, что формулировка закона подтверждает этот вывод. В частности, он высказал мнение, что Законодательное собрание, используя слово «the» перед словом «округ», намеревалось применить исключение только к округу, в офис клерка которого были поданы документы. Далее он заявил, что, если предполагалось более широкое применение исключения, Законодательное собрание могло бы вставить слово «а» или «любой» перед словом «округ».

Таким образом, Генеральный прокурор, по сути, пришел к выводу, что освобождение, созданное разделом 8017, применяется только к сборам, уплачиваемым округом клерку этого округа. Мы считаем, что аргументация Заключения Генерального прокурора 1965 года верна и что его толкование соответствует простому языку статьи 8017. В ситуации, когда слова закона ясны и недвусмысленны, обращение к другим средствам толкования недопустимо ( Сводные законы штата Нью-Йорк МакКинни, книга 1, Устав §76). Кроме того, мы считаем, что обоснование этого мнения применимо к настоящей ситуации, поскольку сборы, налагаемые статьей 8022, не выплачиваются какому-либо окружному служащему, а скорее выплачиваются служащим апелляционных отделов и апелляционного суда. Таким образом, мы считаем, что статья 8017 не освобождает муниципалитеты от уплаты сборов, предусмотренных статьей 80229.0005

В ситуации, когда слова закона ясны и недвусмысленны, обращение к другим средствам толкования недопустимо ( Сводные законы штата Нью-Йорк МакКинни, книга 1, Устав §76). Кроме того, мы считаем, что обоснование этого мнения применимо к настоящей ситуации, поскольку сборы, налагаемые статьей 8022, не выплачиваются какому-либо окружному служащему, а скорее выплачиваются служащим апелляционных отделов и апелляционного суда. Таким образом, мы считаем, что статья 8017 не освобождает муниципалитеты от уплаты сборов, предусмотренных статьей 80229.0005

Аналогично, мы не считаем, что раздел 8019 предусматривает такое исключение. Раздел 8019(d) предусматривает, что штат и город Нью-Йорк освобождаются от любых сборов, взимаемых окружными клерками в городе. Поскольку в разделе 8019(d) упоминаются только сборы, взимаемые клерками округов города Нью-Йорк, этот раздел также не применяется к сборам, взимаемым CPLR, §8022, которые взимаются клерками апелляционных отделов и апелляционный суд.

В результате, поскольку нет закона, освобождающего округа или другие муниципалитеты от сборов, взимаемых в соответствии с разделом 8022, мы считаем, что округа и другие муниципалитеты не освобождаются от сборов, взимаемых в соответствии с CPLR, §8022. Придя к такому выводу, мы не забыли аргумент, выдвинутый городом Нью-Йорк. В частности, городские власти утверждают, что статья 8022, принятая как часть главы 825 Законов 19 г.87, было предназначено для создания комплексной программы помощи местным органам власти в финансировании и улучшении судебных помещений в штате Нью-Йорк. Они отмечают, что механизм для достижения этой цели состоял в том, чтобы увеличить некоторые существующие сборы, ввести новые сборы, а затем использовать эти доходы для увеличения помощи местным органам власти для финансирования строительства и восстановления судебных помещений. По сути, городские власти утверждают, что не имеет большого смысла толковать статут, чтобы взимать плату с муниципалитета, где плата затем будет возвращена муниципалитету.

Придя к такому выводу, мы не забыли аргумент, выдвинутый городом Нью-Йорк. В частности, городские власти утверждают, что статья 8022, принятая как часть главы 825 Законов 19 г.87, было предназначено для создания комплексной программы помощи местным органам власти в финансировании и улучшении судебных помещений в штате Нью-Йорк. Они отмечают, что механизм для достижения этой цели состоял в том, чтобы увеличить некоторые существующие сборы, ввести новые сборы, а затем использовать эти доходы для увеличения помощи местным органам власти для финансирования строительства и восстановления судебных помещений. По сути, городские власти утверждают, что не имеет большого смысла толковать статут, чтобы взимать плату с муниципалитета, где плата затем будет возвращена муниципалитету.

Мы не находим этот аргумент убедительным, так как он основан на неверной предпосылке. Сборы, уплачиваемые муниципалитетом в соответствии с разделом 8022, не возвращаются этому муниципалитету. Скорее, сборы, уплачиваемые муниципалитетом в соответствии с этим разделом, вместе со сборами, уплачиваемыми всеми другими заявителями в Апелляционных отделениях и Апелляционном суде, будут выплачиваться различным муниципалитетам штата в соответствии с законодательной формулой, содержащейся в статья 54-j Закона о государственных финансах. (1) Таким образом, мы не считаем, что аргумент, выдвинутый городом Нью-Йорком, дает какие-либо основания для отклонения от четкой формулировки закона, который, как уже отмечалось, не предоставляет муниципалитетам каких-либо освобождений от сборов, взимаемых в соответствии с разделом 8022.

(1) Таким образом, мы не считаем, что аргумент, выдвинутый городом Нью-Йорком, дает какие-либо основания для отклонения от четкой формулировки закона, который, как уже отмечалось, не предоставляет муниципалитетам каких-либо освобождений от сборов, взимаемых в соответствии с разделом 8022.

Таким образом, мы считаем, что: (i) ничто в CPLR прямо не предоставляет округам освобождение от сборов, взимаемых §8022 CPLR, и (ii) законодательная цель главы 825 Законов 1987 г. не требует конструкции раздела 8022, создающей исключение, прямо не предусмотренное таким законом. В результате мы считаем, что ни город Нью-Йорк, ни какой-либо другой муниципалитет не освобождены от сборов, предусмотренных разделом 80229.0005

22 июля 1988 г.

Майкл Колоднер, советник

Офис судебной администрации

1 По сути, Законодательное собрание приняло систему сборов за пользование, которые взимаются со всех пользователей судебных помещений для оказания государственной помощи органы местного самоуправления на ремонт таких объектов. По нашему мнению, цель и намерение этой установленной законом схемы не противоречат наложению таких потребительских сборов на местные органы власти. В связи с этим мы отмечаем, что органы местного самоуправления, которые, как правило, освобождены от налогообложения, освобождаются от платы за пользование только в том случае, если закон специально предусматривает такое освобождение.

По нашему мнению, цель и намерение этой установленной законом схемы не противоречат наложению таких потребительских сборов на местные органы власти. В связи с этим мы отмечаем, что органы местного самоуправления, которые, как правило, освобождены от налогообложения, освобождаются от платы за пользование только в том случае, если закон специально предусматривает такое освобождение.

Расписание платежей за общедоступный электронный доступ

Основное содержание

Сборы, включенные в Перечень сборов за электронный публичный доступ, взимаются за предоставление электронного публичного доступа к судебным записям.

Опубликовано по адресу: 31 декабря 2019 г.

Вступает в силу: 1 января 2020 г.

(выпущен в соответствии с 28 США. Записи (PACER)

- За исключением случаев, указанных ниже, для электронного доступа к любому документу дела, листу регистрации или отчету по конкретному делу через PACER: 0,10 доллара США за страницу, но не более 30 страниц.

- Для электронного доступа к стенограммам и отчетам, не относящимся к конкретному случаю, через PACER (например, к отчетам, полученным из системы поиска дел PACER, или к отчетам о деятельности): 0,10 доллара США за страницу.

- Для электронного доступа к аудиофайлу судебного заседания через PACER: 2,40 доллара США за аудиофайл.

Плата за электронный доступ в здание суда

- За распечатку копий любой записи или документа, доступ к которым осуществляется в электронном виде через общедоступный терминал в здании суда: 0,10 доллара США за страницу.

Стоимость сервисного центра PACER

- За каждый поиск судебных протоколов, проводимый сервисным центром PACER, 30 долларов США за каждое имя или объект поиска.

- Воспроизведение Сервисным центром PACER на бумаге любой записи, относящейся к учетной записи PACER, если эта информация доступна удаленно через электронный доступ: 0,50 доллара США за страницу.

- За любой платеж, возвращенный или отклоненный из-за недостаточности средств, 53 доллара США.

Бесплатный доступ и исключения

- Автоматическое освобождение от платы:

- Плата за электронный доступ к судебным данным или аудиофайлам через PACER не взимается до тех пор, пока с владельца счета не будет начислено более 30 долларов США в квартальном платежном цикле.

- Стороны в деле (включая pro se истцов) и официальные поверенные получают одну бесплатную электронную копию посредством уведомления об электронной подаче или уведомления о регистрации всех документов, поданных в электронном виде, если получение требуется по закону или предписано файл.

- Плата за доступ к судебным заключениям не взимается.

- Плата за просмотр информации о деле или документов на терминалах общего доступа в здании суда не взимается.

- С управляющих по банкротству в соответствии с Главой 13 не взимается плата за ежеквартальную (т. е. раз в 90 дней) загрузку списка дел доверительного управляющего из PACER Case Locator.

е. раз в 90 дней) загрузку списка дел доверительного управляющего из PACER Case Locator.

е. раз в 90 дней) загрузку списка дел доверительного управляющего из PACER Case Locator.- Дискреционные освобождения от платы:

- Суды могут освободить определенных лиц или категории лиц от уплаты платы за доступ пользователя. Примеры лиц и групп, которых суд может рассмотреть для освобождения от ответственности, включают: неимущих, управляющих делами о банкротстве, pro bono адвокатов, pro bono нейтральных представителей альтернативного разрешения споров, раздел 501(c)(3) некоммерческих организаций и отдельных исследователей, связанных с образовательными учреждениями. Однако суды не должны освобождать отдельных лиц или группы лиц, которые могут платить установленную законом плату за доступ. Примеры отдельных лиц и групп, которых суд не должен освобождать от ответственности, включают: местные, государственные или федеральные правительственные учреждения, представителей средств массовой информации, оплачиваемых частным образом адвокатов или других лиц, которые имеют возможность платить гонорар.

- При рассмотрении вопроса о предоставлении освобождения суды должны установить:

- что те, кто добивается освобождения, продемонстрировали, что освобождение необходимо для того, чтобы избежать необоснованного бремени и содействовать доступу общественности к информации;

- что отдельные исследователи, запрашивающие исключение, показали, что определенный исследовательский проект предназначен для научных исследований, что он ограничен по объему и что он не предназначен для распространения в Интернете или в коммерческих целях. Запрос ограничен по объему, если запрашиваемый объем доступного доступа узко адаптирован для удовлетворения потребностей определенного исследовательского проекта.

- Если суд предоставляет освобождение:

- пользователь, получивший освобождение, должен согласиться не продавать данные, полученные в результате, и не должен передавать какие-либо данные, полученные в результате освобождения от платы, за исключением случаев, когда это прямо разрешено судом; и

- освобождение должно быть предоставлено на определенный период времени, должно быть ограничено по объему и может быть отменено по усмотрению суда, предоставляющего освобождение.

- Суды могут бесплатно предоставлять местную судебную информацию (например, местные правила, судебные формы, новости, судебные календари и другую информацию) в интересах общественности.

Применимость к Соединенным Штатам и правительствам штатов и местным органам власти

- Если иное не разрешено Конференцией судей, эти сборы должны взиматься с Соединенных Штатов, за исключением федеральных агентств или программ, которые финансируются за счет судебных ассигнований (включая, помимо прочего, агентства, организации и отдельных лиц, предоставляющих услуги, уполномоченные Уголовным кодексом). Закон о правосудии [18 U.S.C. § 3006A] и администраторы по банкротству).

- Плата за распечатку копий любой записи или документа, доступ к которым осуществляется в электронном виде на общедоступном терминале (0,10 доллара США за страницу), описанная в пункте (4) выше, не применяется к услугам, оказываемым от имени Соединенных Штатов, если запрошенная запись недоступна удаленно через электронный доступ. .

- Плата для органов местного самоуправления, штата и федерального правительства составляет 0,08 доллара США за страницу до 1 апреля 2015 г., после чего плата будет составлять 0,10 доллара США за страницу.

.

.СУДЕБНАЯ КОНФЕРЕНЦИЯ ПОЛИТИЧЕСКИЕ ПРИМЕЧАНИЯ

Плата за электронный общественный доступ (EPA) и освобождение от нее напрямую связаны с требованием о том, чтобы судебные органы взимали плату с пользователей за разработку и обслуживание электронных услуг общественного доступа. В таблице сборов приведены примеры пользователей, которые могут быть не в состоянии позволить себе разумную плату за пользование (например, неимущие, управляющие делами о банкротстве, отдельные исследователи, связанные с образовательными учреждениями, 501(c)(3) некоммерческие организации и судебные органы). назначенных адвокатов pro bono), но требует от тех, кто хочет получить освобождение, продемонстрировать, что освобождение ограничено по объему и необходимо для того, чтобы избежать необоснованного бремени. Кроме того, таблица сборов включает примеры других юридических лиц, которые суды не должны освобождать от сбора (например, местные, государственные или федеральные правительственные учреждения, представители СМИ и адвокаты). Цель состоит в том, чтобы предоставить судам рекомендации по оценке способности лица, подающего запрос, уплатить пошлину.

Кроме того, таблица сборов включает примеры других юридических лиц, которые суды не должны освобождать от сбора (например, местные, государственные или федеральные правительственные учреждения, представители СМИ и адвокаты). Цель состоит в том, чтобы предоставить судам рекомендации по оценке способности лица, подающего запрос, уплатить пошлину.

Политика Конференции судей также ограничивает исключения другими способами. Во-первых, он требует, чтобы освобожденные пользователи согласились не продавать данные, которые они получают в соответствии с освобождением (за исключением случаев, когда это прямо разрешено судом). Этот запрет не предназначен для запрета цитирования или ссылки на информацию, полученную в результате освобождения от платы за научную или другую подобную работу. Во-вторых, он позволяет судам предоставлять исключения на определенный период времени, ограничивать объем исключений и отменять исключения. В-третьих, он предупреждает, что исключения должны предоставляться в качестве исключения, а не правила, и запрещает судам освобождать всех пользователей от сборов EPA.