что это такое и зачем он нужен, какие виды существуют, как он работает для юридических лиц и ИП, как его оформить и подключить

Овердрафт помогает бизнесу продолжать работу, когда на счете не хватает денег.

Рассказываем, для чего нужен овердрафт и чем он отличается от других кредитов.

Что такое овердрафт простыми словами

Овердрафт — это один из видов кредита. Его особенность в том, что бизнес может потратить денег больше, чем есть на счете, и уйти в минус на определенную сумму.

По сути, овердрафт — кредит на короткий срок на закрытие кассового разрыва. ИП или компания занимает у банка небольшую сумму, возвращает деньги в срок и может снова занять их при необходимости. Это выручает бизнес в экстренных ситуациях.

Контрагент заплатит 100 000 ₽ через три дня, а платить за аренду нужно сегодня. У предпринимателя не хватает собственных денег на расчетном счете, но подключен овердрафт, поэтому он спокойно платит за помещение. Когда контрагент переведет предпринимателю деньги, долг по овердрафту погасится автоматически.

И пусть предприниматель заплатит проценты за 3 дня, зато он не испортит отношения с арендатором.

И пусть предприниматель заплатит проценты за 3 дня, зато он не испортит отношения с арендатором.

И пусть предприниматель заплатит проценты за 3 дня, зато он не испортит отношения с арендатором.

Условия овердрафта различаются в зависимости от банка. Например, в Тинькофф минимальный порог овердрафта — 10 000 ₽, а максимальный — до 100% оборота.

Чем овердрафт отличается от других видов кредитов

Банки предоставляют ИП и компаниям разные виды кредитов. Овердрафт — один из них. Посмотрим, как работает овердрафт и чем он отличается от остальных кредитов.

Виды кредитов для бизнеса

Порядок использования. Овердрафтом можно пользоваться, только когда на счете не хватает денег. Например, чтобы оплатить поставку. Деньги по другим кредитам можно тратить, даже если есть свои.

Сумма займа. Сумма овердрафта часто зависит от оборотов компании. Чем выше обороты, тем на большую сумму можно уйти в минус. У разных ИП и компаний сумма овердрафта на счете разная.

Брать деньги можно частями. Например, у клиента лимит 50 000 ₽. Сегодня он может взять 10 000 ₽, а завтра еще 30 000 ₽.

Например, у клиента лимит 50 000 ₽. Сегодня он может взять 10 000 ₽, а завтра еще 30 000 ₽.

Срок займа. Обычно овердрафт нужно погасить за 1–2 месяца. Другие виды кредитов банк может дать на больший срок — на полгода или несколько лет.

Скорость одобрения. Обычно банки одобряют овердрафт своим клиентам за несколько минут, так как у них уже есть данные по обороту средств на счете. По другим видам кредитов банк может рассматривать заявку дольше, особенно если бизнесу нужна большая сумма.

Стоимость кредита. Бизнес платит за каждый день использования овердрафта, поэтому его выгодно брать на короткий срок. Например, можно уйти в минус на 2 дня и заплатить только за два дня.

По другим кредитам бизнесу обычно начисляют проценты иначе: клиент платит минимум за месяц использования кредитных денег. Поэтому на короткий срок такой кредит не подойдет: клиент заплатит за месяц, хотя пользовался деньгами банка всего два дня.

Получается, если деньги нужны на долгий срок, овердрафт брать невыгодно. Бизнес заплатит больше процентов, чем при других видах кредита.

Зато ИП или компания не платят проценты за овердрафт, когда не уходят в минус. По другим видам кредита обычно нужно платить проценты, даже если деньги еще не тратили. Овердрафт подходит бизнесу для подстраховки.

| Овердрафт | Другие кредиты | |

|---|---|---|

| Порядок использования | Когда собственных денег не хватает на оплату | В любое время независимо от суммы на счете |

| Сумма займа | Небольшая сумма на текущие расходы бизнеса | Большие суммы на развитие бизнеса |

| Срок займа | До 3 месяцев | На несколько месяцев или лет |

| Скорость одобрения | От 2 минут до нескольких дней | От 2 минут до нескольких недель |

| Стоимость кредита | Банк взимает проценты, только когда клиент пользуется деньгами, даже если это 1–2 дня. В пересчете на годовые проценты — дороже других кредитов В пересчете на годовые проценты — дороже других кредитов | Банк обычно взимает проценты за кредит сразу за месяц |

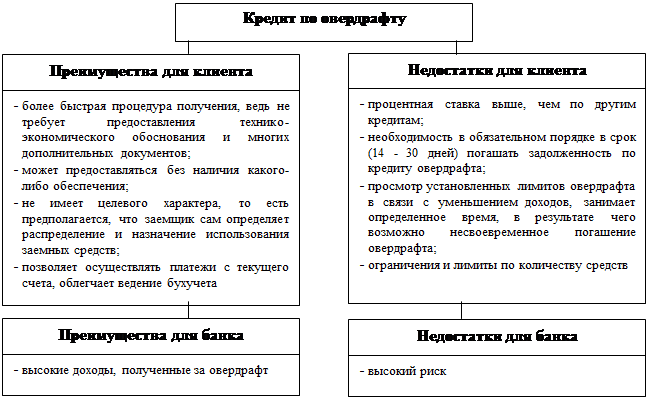

Преимущества и недостатки

Сначала разберем выгоды овердрафта для бизнеса.

Скорость предоставления. Своим клиентам банк ободряет овердрафт за несколько минут. Еще можно подключить овердрафт заранее, тогда ждать одобрения вообще не надо — можно сразу уйти в минус в пределах лимита, когда это необходимо.

Меньше переплат. Пользоваться овердрафтом бывает выгоднее, чем кредитными, — в первом случае проценты начисляются только на потраченные деньги, а не на весь лимит овердрафта.

Подстраховка в неожиданных ситуациях. Овердрафт выручит, когда своих денег недостаточно — например, если надо срочно ремонтировать оборудование. Овердрафт — как кредитка для бизнеса: деньги всегда под рукой.

Если вернуть долг быстро, проценты не начислят. В каждом банке свои условия. Например, Тинькофф не возьмет проценты, если погасить долг в тот же день, когда взяли деньги, и если уйти в минус до 490 ₽.

В каждом банке свои условия. Например, Тинькофф не возьмет проценты, если погасить долг в тот же день, когда взяли деньги, и если уйти в минус до 490 ₽.

Мы рассмотрели преимущества, при этом есть и минусы.

Высокая процентная ставка. За овердрафт нужно платить за каждый день использования. Если взять овердрафт на полтора месяца — выйдет дороже, чем заплатить проценты за обычный кредит.

Небольшой лимит. Лимит овердрафта привязан к лимиту оборотов по счету. Так, банк не может оценить обороты у новых клиентов, поэтому они могут получить совсем небольшую сумму. Поэтому если бизнесу надо больше денег, чем он может получить по овердрафту, значит, нужен другой вид кредита.

Как пользоваться овердрафтом

Овердрафт — это инструмент для бизнеса, как и любой кредит. Чтобы использовать его без вреда бизнесу, нужно соблюдать рекомендации.

1. Овердрафт следует брать в экстренных ситуациях: когда деньги задерживаются, но скоро поступят на счет.

Предпринимателю надо заплатить за товар, но денег на счете не хватает. Он рассчитывал, что утром придет оплата от контрагента. Но тот говорит, что сможет перевести деньги только вечером. Чтобы не ждать до вечера, предприниматель может воспользоваться овердрафтом и оплатить товар.

2. Не стоит брать овердрафт надолго. Банки просят вернуть долг в течение полутора-двух месяцев. Если не успеть, предпринимателя оштрафуют.

3. Не стоит брать овердрафт, чтобы развивать бизнес, например покупать оборудование или увеличивать оборотный капитал. Такие вложения окупятся через пару месяцев, а деньги нужно будет вернуть уже через 45 дней. Получается, бизнес заплатит из своих средств, а не из будущей прибыли.

Какие ошибки допускают при использовании овердрафта

Есть четыре типичные ошибки, которые часто совершают предприниматели.

Не следят за лимитами. Банк может уменьшить лимит по овердрафту на следующий месяц. Если этого не заметить и рассчитывать в следующем месяце на большую сумму, может не хватить денег на оплату. Контролировать лимит можно в приложении банка или уточнять у персонального менеджера.

Если этого не заметить и рассчитывать в следующем месяце на большую сумму, может не хватить денег на оплату. Контролировать лимит можно в приложении банка или уточнять у персонального менеджера.

В феврале у Ольги был лимит 200 000 ₽ по овердрафту. Но с марта банк уменьшил его до 150 000 ₽, так как у клиентки уменьшились обороты по бизнесу.

Постоянный клиент Ольги попросил отсрочку в оплате на семь дней — на 170 000 ₽. Ольга согласилась, так как ее привычный лимит по овердрафту позволял ей покрыть приближающийся платеж по аренде — 190 000 ₽. Она была уверена, что сможет это сделать с помощью овердрафта, а оказалось, лимит изменился, и теперь не хватает. В итоге арендатор ждет оплату, а 20 000 ₽ не хватает — придется тратить личные деньги.

Если бы Ольга знала, что лимит уменьшился, могла бы согласиться дать клиенту отсрочку на меньшую сумму, чтобы хватило денег.

Берут овердрафт, чтобы дать в долг или погасить кредит. Овердрафт можно использовать почти на любые нужды бизнеса: купить товар, выдать зарплату, уплатить налоги. А вот делать переводы на другие счета, покупать ценные бумаги, оплачивать кредиты и услуги банка по овердрафту нельзя. Банк следит за тратами.

Овердрафт можно использовать почти на любые нужды бизнеса: купить товар, выдать зарплату, уплатить налоги. А вот делать переводы на другие счета, покупать ценные бумаги, оплачивать кредиты и услуги банка по овердрафту нельзя. Банк следит за тратами.

Не планируют, из каких поступлений оплатят овердрафт.

Платят в последний час. Например, в Тинькофф деньги должны быть на счете до 21:00 по московскому времени, после предпринимателя ждет просрочка по овердрафту. Если собираетесь вернуть долг в последний день, лучше не дотягивать до последнего часа. Иногда случаются задержки в переводах, из-за которых можно нарваться на штраф.

Какие встречаются виды овердрафта

Есть разные виды овердрафта. Например, могут отличаться требования к бизнесу для одобрения кредита или способ погашения долга. Коротко расскажем про основные виды, которые предлагают банки.

Например, могут отличаться требования к бизнесу для одобрения кредита или способ погашения долга. Коротко расскажем про основные виды, которые предлагают банки.

Классический овердрафт. Это самый популярный вид овердрафта. Суть в том, что банк одобряет овердрафт только своим действующим клиентам и устанавливает лимит — максимальную сумму, на которую можно уйти в минус.

Как открыть расчетный счет

В прошлом году Алексей открыл ИП и расчетный счет в банке, чтобы запустить кофейню. Алексей весь год платил одну сумму за аренду, но с нового года она подорожала. Алексей не рассчитал бюджет, поэтому решил подключить овердрафт в своем банке. Так он вовремя заплатит за аренду и не испортит отношения с арендодателем. Банк оценил обороты денег по счету и одобрил лимит на 70 000 ₽.

У разных ИП и компаний лимит может отличаться. Для этого банк смотрит на обороты бизнеса по счету. Чем больше обороты, тем выше лимит по овердрафту. Индивидуальные условия по овердрафту банк прописывает в договоре с клиентом.

Авансовый — овердрафт для новых клиентов. С его помощью банк может привлекать ИП и компании открыть у себя расчетный счет. Особенность авансового овердрафта в том, что банк еще не знает обороты по счету бизнеса, поэтому не может рассчитать индивидуальный лимит. Банк предлагает всем новым клиентам одинаковые условия при открытии расчетного счета. Со временем банк может увеличить лимит, когда увидит реальные обороты по счету.

ИП Алексею не подошел лимит в 70 000 ₽ в прежнем банке, так как нужен был на 90 000 ₽. Он заметил акцию другого банка: там всем новым клиентам на старте предлагали овердрафт 90 000 ₽ вместе с открытием расчетного счета. Алексей решил воспользоваться акцией и открыть еще один расчетный счет — там он сможет уходить в минус на большую сумму.

Под инкассацию. Этот овердрафт могут использовать ИП и компании, которые работают с наличными деньгами и передают деньги в банк через инкассацию.

Особенность в том, что бизнес берет деньги у банка, а возвращает после ближайшей инкассации. Это работает так. Инскассаторы забирают деньги с тороговой точки клиента и привозят их в банк. Далее банк зачисляет их на расчетный счет и гасит долг по овердрафту.

Это работает так. Инскассаторы забирают деньги с тороговой точки клиента и привозят их в банк. Далее банк зачисляет их на расчетный счет и гасит долг по овердрафту.

ИП Алексею нужно заплатить за поставку круассанов. Поставщик обычно брал наличку, а с сегодняшнего дня перешел на безналичный расчет. Только в кассе кофейни много налички, а на расчетном счете денег мало. Поэтому Алексей взял деньги у банка под инкассацию. Он уйдет в минус на 10 000 ₽, а вечером инкассатор заберет наличные и банк пополнит его счет.

Технический овердрафт. Это не разновидность кредита — так называют ситуации, когда клиент уходит в минус случайно или по технической ошибке. Такое может случиться из-за конвертации валют, при автоматическом списании денег со счета, низкой скорости подключения к интернету.

У ИП Алексея на расчетном счете было 1000 ₽. Банк списал комиссию за онлайн-бухгалтерию в размере 2000 ₽. Получается, Алексей ушел в минус на 1000 ₽.

Он не хотел брать овердрафт — так вышло случайно.

Он не хотел брать овердрафт — так вышло случайно.

Технический овердрафт — это случайность, но заплатить за него можно как за настоящий кредит. Чтобы не платить проценты за случайную ошибку, нужно проверять договор с банком: каждый банк сам решает, будет он начислять проценты в таких случаях или нет. Например, Тинькофф не начисляет проценты, если погасить долг в тот же день или потратить из лимита меньше 490 ₽.

Как получить овердрафт

Рассказываем, как бизнесу подключить овердрафт.

Шаг 1. Выбрать банк. Чтобы подключить овердрафт, нужно выбрать банк и открыть там расчетный счет. Размер процентов, лимит и срок погашения могут отличаться в разных банках, поэтому заранее изучите информацию, например, на сайте банка.

Как получить кредит

Если у вас уже есть расчетный счет в определенном банке, вероятнее всего, в нем предложат самые выгодные условия по овердрафту. Банк уже знает, что вы надежный клиент, видит ваши обороты по счету, то есть знает вашу кредитную историю, поэтому готов предложить выше лимит по овердрафту или увеличить срок для погашения.

О следующем шаге расскажем на примере Тинькофф Банка. В других банках шаги по предоставлению овердрафта могут отличаться.

Шаг 2. Подать заявку. Для подключения овердрафта нужно подать заявку в банк. Порядок подачи зависит от банка: в одних можно подавать онлайн, а в других нужно идти в офис.

Овердрафт в Тинькофф

Клиенты Тинькофф Бизнеса могут подключить овердрафт в личном кабинете на сайте или в мобильном приложении. Для получения овердрафта не нужны бухгалтерская отчетность, залог и поручители. Банк только изучит обороты бизнеса и одобрит сумму, которой можно пользоваться.

Также Тинькофф Банк часто сам бесплатно подключает овердрафт для новых клиентов. Тогда клиент может сразу пользоваться услугой или отключить через персонального менеджера, если она пока ему не нужна.

Подключить овердрафт в Тинькофф можно за три шага. Все оформляют онлайнУсловия предоставления

Рассмотрим, на каких условиях можно подключить овердрафт в Тинькофф. Условия актуальны на март 2023. В других банках правила могут отличаться.

Условия актуальны на март 2023. В других банках правила могут отличаться.

Стоимость. Клиент платит только за деньги, которыми пользуется. За овердрафт надо вносить две платы: одну за день — она зависит от суммы долга, минимальная — 0 ₽, если потратили менее 10 000 ₽. И фиксированную плату за неделю — 490 ₽, если потратили больше 490 ₽. Фиксированную плату списывают в первый день как плату за будущую неделю.

Плата с клиента не взимается, если он:

- оплатил налоги с использованием овердрафта и вернул в срок 7 дней;

- погасил долг в тот же день — до 21:00 мск, — когда взяли деньги;

- использовал из лимита сумму меньше 490 ₽.

Срок предоставления — это период, когда можно пользоваться лимитом овердрафта. В Тинькофф срок — 30 дней. Отсчет начнется, когда ушли в минус по счету. Например, если взяли овердрафт 1 апреля, долг нужно погасить до 1 мая. Если не успеть погасить долг в срок, лимит заблокируется.

Срок погашения — это период, когда надо погасить долг. В Тинькофф срок — 45 дней. Если погасить долг в этот период, лимит станет доступен и можно снова уходить в минус. Клиенты, которые опоздали, получают штраф.

Запомнить

- Овердрафт — это быстрый кредит на короткий срок. Он нужен, чтобы закрыть кассовый разрыв. А когда клиент гасит долг, можно снова уходить в минус до лимита.

- Главные плюсы овердрафта: один раз подключили — дальше деньги доступны в любой момент в рамках лимита, а если брать на короткий срок — по нему меньше переплат в сравнении с обычным кредитом. Минусы — небольшой лимит и высокая процентная ставка относительно обычного кредита, если взять его на несколько месяцев.

- Проценты по овердрафту выше, чем по кредиту. Зато деньги по овердрафту доступны в любой момент. А если брать ненадолго, то плата получается небольшой.

- Лимит по овердрафту зависит от кредитной истории клиента и оборотов по счету. Чем выше обороты, тем выше лимит.

Чем выше обороты, тем выше лимит.

Чем выше обороты, тем выше лимит.что это и в чем отличия от кредита — Финансы на vc.ru

У любого бизнеса всегда много расходов: сотрудникам зарплату выплати, за аренду закинь, товары с материалами закупи, про налоги не забудь и так далее. И как правило эти расходы находятся под контролем — мы плюс-минус знаем, когда и сколько нужно потратить. Но иногда что-то идет не так — и денег вдруг не оказывается. В таких случаях может помочь овердрафт.

862 просмотров

В статье разберемся, что же такое овердрафт, чем он отличается от кредита, и когда его вообще нужно брать. Поехали!

Что это такое

Овердрафт — это перерасход. Иными словами, возможность потратить со счета больше денег, чем на нем по факту есть. При этом образуется отрицательный остаток, который затем погашается с новых поступлений.

В целом овердрафт очень похож на кредит — по сути вы так же берете у банка в долг. В то же время получить его намного проще и быстрее, чем кредит. При этом, есть ограничение по сумме займа, а также требование постоянно поддерживать обороты в кредитующем банке.

При этом, есть ограничение по сумме займа, а также требование постоянно поддерживать обороты в кредитующем банке.

Краткое сравнение кредита и овердрафта

Как получить и на что использовать овердрафт

Обычно получение овердрафта не представляет собой больших трудностей — нужно просто являться действующим клиентом банка, и как правило не менее полугода. Это время необходимо банку для оценки рисков и определения лимита, который они могут вам одобрить.

После вы просто подключаете такую функцию через представительство банка и можете пользоваться деньгами.

Все же, есть несколько общих правил, которые необходимо соблюдать, чтобы овердрафт вам все таки одобрили:

— у бизнеса есть опыт работы по основному направлению

— деньги на расчетный счет поступают регулярно;

— у компании нет неоплаченных поручений и требований по расчетному счету

Использовать овердрафт можно почти для всего, что нужно для бизнеса. Но в то же время есть и правила, на что деньги тратить нельзя. В частности, из овердрафта нельзя погашать займы, кредиты, нельзя давать деньги в долг, переводить их на счета в другие банки, или просто выводить. Эти операции банк просто заблокирует.

Но в то же время есть и правила, на что деньги тратить нельзя. В частности, из овердрафта нельзя погашать займы, кредиты, нельзя давать деньги в долг, переводить их на счета в другие банки, или просто выводить. Эти операции банк просто заблокирует.

Когда стоит брать овердрафт

Теперь к самому главному — в каких ситуациях этим инструментом пользоваться все таки стоит:

Работаете с клиентами по постоплате. Часто бывает такое, что компания работает с отсрочкой платежа, и вроде бы клиенты платят вовремя, но в определенный момент бах! — запланированные деньги не поступили. То ли клиент на мели, то ли просто забыли — не важно, денег у нас нет, а зарплаты платить нужно. В таких случаях овердрафт может выручить и позволить закрыть краткосрочный кассовый разрыв.

При сезонном спаде продаж. Зачастую в бизнесах с ярко выраженной сезонностью руководители в «хорошие» времена наряду с доходами наращивают еще и расходы. Внезапно сезон заканчивается, продажи падают, а расходы остаются. Тогда овердрафт тоже может стать палочкой-выручалочкой и помочь пережить нелегкий период.

Тогда овердрафт тоже может стать палочкой-выручалочкой и помочь пережить нелегкий период.

Возникли непредвиденные расходы. Пришел штраф от налоговой, или сломалось оборудование — не важно, надо как можно скорее заплатить, а денег на счету нет. Если вы четко понимаете, что деньги будут, но чуть позже — можете взять овердрафт и закрыть проблему.

Не хватает на закупку товара. Перед новым годом магазину фейерверков нужно закупить большую партию товара, чтобы поймать сезон и сделать хорошую выручку, но денег не хватает. Можно либо закупить меньше и получить меньше денег, либо взять овердрафт.

Вывели слишком много дивидендов. Собственник неверно посчитал прибыль и вывел на себя больше, чем следовало. По итогу компании не хватает на закрытие своих обязательств. В таком случае либо «возвращать деньги на базу», либо брать овердрафт, и возвращать деньги с поступлений от клиентов.

Вывод

Не нужно бояться брать в долг — главное отдавать себе отчет в том, что это целесообразно и вы сможете расплатиться. Если пользоваться что кредитами, что овердрафтом с умом, то это поможет вашему бизнесу расти, а вас лишит многих проблем.

Если пользоваться что кредитами, что овердрафтом с умом, то это поможет вашему бизнесу расти, а вас лишит многих проблем.

Ну а если хочется найти себе специалиста-волшебника, который придет, все посчитает и скажет, что надо делать, чтобы были и деньги, и прибыль — записывайтесь к нам на консультацию. Она бесплатна и полезна. Успехов!

Ваш Финвед

Объяснение овердрафта: сборы, защита и виды

Что такое овердрафт?

Овердрафт возникает, когда на счете недостаточно денег для покрытия транзакции или снятия средств, но банк все равно разрешает транзакцию. По сути, это продление кредита от финансового учреждения , которое предоставляется, когда счет достигает нуля. Овердрафт позволяет владельцу счета продолжать снимать деньги, даже если на счете нет средств или их недостаточно для покрытия суммы снятия.

По сути, овердрафт означает, что банк позволяет клиентам занять определенную сумму денег. По кредиту начисляются проценты, и, как правило, взимается плата за овердрафт. Во многих банках комиссия за овердрафт может достигать 35 долларов.

Во многих банках комиссия за овердрафт может достигать 35 долларов.

Key Takeaways

- Овердрафт возникает, когда на счете недостаточно средств для снятия средств, но банк все равно разрешает транзакцию.

- Овердрафт позволяет клиенту продолжать оплачивать счета, даже если денег недостаточно.

- Многие банки взимают дополнительные сборы или штрафы за овердрафт.

- Овердрафт подобен любому другому кредиту: владелец счета платит по нему проценты и, как правило, с него взимается разовая комиссия за недостаточность средств.

- Защита от овердрафта предоставляется некоторыми банками клиентам, когда их счет достигает нуля; он позволяет избежать сборов за недостаточное количество средств, но часто включает проценты и другие сборы.

Овердрафт

Что такое овердрафт

С овердрафтным счетом банк покрывает платежи, сделанные клиентом, которые в противном случае были бы отклонены или, в случае реальных физических чеков, были бы возвращены без оплаты.

Как и в случае любого кредита, заемщик платит проценты на непогашенный остаток кредита овердрафт. Часто проценты по кредиту ниже, чем проценты по кредитным картам, что делает овердрафт лучшим краткосрочным вариантом в чрезвычайной ситуации. Во многих случаях существуют дополнительные сборы за использование защиты от овердрафта, которые уменьшают сумму, доступную для покрытия ваших чеков, например, сборы за недостаточное количество средств за чек или снятие средств.

Хотя банки могут взимать комиссию за овердрафт, они не могут изменять порядок транзакций клиента, чтобы взимать дополнительную комиссию за овердрафт. В 2010 году Wells Fargo была оштрафована на 203 миллиона долларов за хищническую практику структурирования снятия средств клиентами таким образом, чтобы максимизировать комиссию за овердрафт.

В 2023 году Бюро финансовой защиты потребителей (CFPB) обнаружило, что некоторые финансовые учреждения взимают несправедливую комиссию за овердрафт, разрешая банкоматную или дебетовую транзакцию, совершенную, когда у клиента был положительный баланс, но позже взимая комиссию за овердрафт, потому что промежуточные транзакции были совершены раньше. дебет урегулирован. CFPB обнаружил, что клиенты не могут разумно избежать этих неожиданных комиссий. Он приказал банкам и кредитным союзам прекратить взимать комиссию за овердрафт в таких ситуациях, и некоторые из них разработали планы по возврату средств клиентам, которые взимались с них в прошлом.

дебет урегулирован. CFPB обнаружил, что клиенты не могут разумно избежать этих неожиданных комиссий. Он приказал банкам и кредитным союзам прекратить взимать комиссию за овердрафт в таких ситуациях, и некоторые из них разработали планы по возврату средств клиентам, которые взимались с них в прошлом.

Особые указания

Ваш банк может использовать собственные средства для покрытия вашего овердрафта. Другой вариант — привязать овердрафт к кредитной карте. Если банк использует собственные средства для покрытия вашего овердрафта, это, как правило, не повлияет на ваш кредитный рейтинг. Когда кредитная карта используется для защиты от овердрафта, возможно, вы можете увеличить свой долг до такой степени, что это может повлиять на ваш кредитный рейтинг. Однако это не будет отображаться как проблема с овердрафтом на ваших текущих счетах.

Если вы не вернете свои овердрафты в течение заранее определенного периода времени, ваш банк может передать ваш счет коллекторскому агентству. Это действие по сбору может повлиять на ваш кредитный рейтинг, и о нем будет сообщено трем основным кредитным агентствам: Equifax, Experian и TransUnion. Это зависит от того, как об учетной записи сообщают агентствам, чтобы выявить проблему с овердрафтом на текущем счете.

Это действие по сбору может повлиять на ваш кредитный рейтинг, и о нем будет сообщено трем основным кредитным агентствам: Equifax, Experian и TransUnion. Это зависит от того, как об учетной записи сообщают агентствам, чтобы выявить проблему с овердрафтом на текущем счете.

Если просроченный счет не погашен вовремя, банк может передать долг коллекторскому агентству.

Защита от овердрафта

Некоторые, но не все банки будут автоматически выплачивать овердрафт в качестве любезности по отношению к клиенту (конечно, взимая комиссию). Защита от овердрафта предоставляет клиенту дополнительный инструмент для предотвращения досадных дефицитов, которые плохо сказываются на вашей платежеспособности.

Обычно это работает, связывая ваш текущий счет со сберегательным счетом, другим текущим счетом или кредитной линией. Если возникает дефицит, этот источник используется для получения средств, гарантируя, что вам не вернут чек или транзакцию/перевод не отклонят. Это также позволяет избежать списания средств за нехватку средств (NSF).

Сумма защиты от овердрафта в долларах зависит от счета и банка. Часто заказчику необходимо специально запросить его. Существует множество плюсов и минусов использования защиты от овердрафта, но следует помнить одну вещь: банки предоставляют эту услугу не по доброте душевной. Обычно они берут за это комиссию.

Таким образом, клиенты должны полагаться на защиту от овердрафта с осторожностью и только в экстренных случаях. Если защита от овердрафта используется чрезмерно, финансовое учреждение может снять защиту со счета.

Что такое комиссия за овердрафт?

Овердрафт — это кредит, предоставляемый банком, который позволяет клиенту оплачивать счета и другие расходы, когда счет достигает нуля. За определенную плату банк предоставляет кредит клиенту в случае неожиданного списания средств или недостаточного остатка на счете. Как правило, эти счета взимают единовременную комиссию за средства и проценты на непогашенный остаток.

Как работает защита от овердрафта?

В рамках защиты от овердрафта, если на расчетном счете клиента будет отрицательный баланс, он сможет получить доступ к заранее определенному кредиту, предоставленному банком, и с него будет взиматься комиссия. Во многих случаях защита от овердрафта используется для предотвращения возврата чека и смущения, которое это может вызвать. Кроме того, это может предотвратить недостаточную комиссию за фонд, но во многих случаях каждый тип комиссии будет взимать примерно одинаковую сумму.

Во многих случаях защита от овердрафта используется для предотвращения возврата чека и смущения, которое это может вызвать. Кроме того, это может предотвратить недостаточную комиссию за фонд, но во многих случаях каждый тип комиссии будет взимать примерно одинаковую сумму.

Каковы плюсы и минусы овердрафта?

Плюсы овердрафта заключаются в том, что он обеспечивает покрытие, когда на счету неожиданно оказывается недостаточно средств, избегая смущения и сборов за возврат чека со стороны продавцов или кредиторов. Но важно взвесить затраты. Защита от овердрафта часто сопровождается значительной комиссией и процентами, которые, если они не будут выплачены своевременно, могут стать дополнительным бременем для владельца счета. По данным Бюро финансовой защиты потребителей, клиенты, у которых была защита от овердрафта, на самом деле часто платили больше комиссий, чем те, у кого ее не было.

Итог

Овердрафт — это временный кредит, который позволяет клиентам банка продолжать оплачивать счета или снимать деньги даже после того, как их счета опустеют. Это может быть полезно в экстренных случаях, особенно если банк предлагает защиту от овердрафта. Однако превышение лимита влечет за собой дополнительные штрафы или проценты, и этого следует по возможности избегать.

Это может быть полезно в экстренных случаях, особенно если банк предлагает защиту от овердрафта. Однако превышение лимита влечет за собой дополнительные штрафы или проценты, и этого следует по возможности избегать.

Определение и значение овердрафта — Merriam-Webster

чрезмерная · осадка ˈō-vər-ˌdraft

1

: акт о перерасходе в банке : состояние овердрафта

также : просроченная сумма

2

: кредитная линия

Примеры предложений

Недавние примеры в Интернете

Клиенты могли подписаться на этот новый тип расчетного счета онлайн, без овердрафт комиссий и с небольшими или нулевыми ежемесячными платежами. — Триер Брайант, Fortune , 17 марта 2023 г.

Есть также шутка о сборах за овердрафт , которая заставит любого, кто когда-либо жил от зарплаты до зарплаты, хихикать/содрогаться от узнавания.

— А.а. Дауд, Хрон , 16 марта 2023 г.

Банки должны прекратить ежегодно отнимать у бедных и малоимущих миллиарды долларов, немедленно прекратив непомерные овердрафт сборы.

— Мэтью Десмонд, New York Times , 9 марта 2023 г.

Агентство заявило, что дополнительные попытки снятия средств, скорее всего, не помогут кредиторам возместить какие-либо деньги, а вместо этого обременят заемщиков комиссией в размере за овердрафт в размере .

— Кевин Маккой, USA TODAY , 28 февраля 2023 г.

Последняя часть правила направлена на то, чтобы кредиторы не принуждали должников к овердрафт комиссионные от своих банков.

— Триер Брайант, Fortune , 17 марта 2023 г.

Есть также шутка о сборах за овердрафт , которая заставит любого, кто когда-либо жил от зарплаты до зарплаты, хихикать/содрогаться от узнавания.

— А.а. Дауд, Хрон , 16 марта 2023 г.

Банки должны прекратить ежегодно отнимать у бедных и малоимущих миллиарды долларов, немедленно прекратив непомерные овердрафт сборы.

— Мэтью Десмонд, New York Times , 9 марта 2023 г.

Агентство заявило, что дополнительные попытки снятия средств, скорее всего, не помогут кредиторам возместить какие-либо деньги, а вместо этого обременят заемщиков комиссией в размере за овердрафт в размере .

— Кевин Маккой, USA TODAY , 28 февраля 2023 г.

Последняя часть правила направлена на то, чтобы кредиторы не принуждали должников к овердрафт комиссионные от своих банков. — Мэтт Форд, Новая Республика , 27 февраля 2023 г.

Такие вещи, как требования к минимальному балансу, обязательные ежемесячные платежи по счетам и штрафные санкции за овердрафт , могут накапливаться и становиться непомерно дорогими для малого бизнеса.

— Гэри Дреник, Forbes , 7 марта 2023 г.

Для фона массивных ферм, гоняющих подземные воды overdraft , см. эту увлекательную статью Джейка Биттла из Grist.

— Сэмми Ротстафф, писатель, Los Angeles Times , 17 ноября 2022 г.

Перерасход подземных вод является обостряющейся глобальной проблемой, и, по оценкам, текущий спрос более чем в три раза превышает фактический объем водоносных горизонтов.

— Джеймс Гейнс, Wired , 12 февраля 2022 г.

Узнать больше

— Мэтт Форд, Новая Республика , 27 февраля 2023 г.

Такие вещи, как требования к минимальному балансу, обязательные ежемесячные платежи по счетам и штрафные санкции за овердрафт , могут накапливаться и становиться непомерно дорогими для малого бизнеса.

— Гэри Дреник, Forbes , 7 марта 2023 г.

Для фона массивных ферм, гоняющих подземные воды overdraft , см. эту увлекательную статью Джейка Биттла из Grist.

— Сэмми Ротстафф, писатель, Los Angeles Times , 17 ноября 2022 г.

Перерасход подземных вод является обостряющейся глобальной проблемой, и, по оценкам, текущий спрос более чем в три раза превышает фактический объем водоносных горизонтов.

— Джеймс Гейнс, Wired , 12 февраля 2022 г.

Узнать больше

Эти примеры программно скомпилированы из различных онлайн-источников, чтобы проиллюстрировать текущее использование слова «овердрафт». Любые мнения, выраженные в примерах, не отражают точку зрения Merriam-Webster или ее редакторов. Отправьте нам отзыв об этих примерах.

Любые мнения, выраженные в примерах, не отражают точку зрения Merriam-Webster или ее редакторов. Отправьте нам отзыв об этих примерах.

История слов

Первое известное использование

1812, в значении, определенном в смысле 1

Путешественник во времени

Первое известное использование овердрафт был в 1812 году

Другие слова того же года передозировка

перерасход

чрезмерно драматичный

Посмотреть другие записи рядом

Процитировать эту запись

Стиль

MLAЧикагоAPAMМерриам-Вебстер

«Перерасход. » Словарь Merriam-Webster.com , Merriam-Webster, https://www.merriam-webster.com/dictionary/overdraft. По состоянию на 4 апреля 2023 г.

» Словарь Merriam-Webster.com , Merriam-Webster, https://www.merriam-webster.com/dictionary/overdraft. По состоянию на 4 апреля 2023 г.

Ссылка на копию

Детское определение

овердрафт

сущ.

чрезмерная · осадка ˈō-vər-ˌdraft

: перерасход банковского счета или сумма перерасхода

Юридическое определение

овердрафт

сущ.

чрезмерная · осадка ˈō-vər-ˌdraft

1

: действие или результат снятия с банковского счета суммы, превышающей остаток

также : сумма, превышающая остаток по овердрафту

2

: ссуда или кредит, предоставленный на текущем счете, особенно постоянным или институциональным клиентам

More from Merriam-Webster on

overdraftNglish: Translation of overdraft for Spanish Speakers

Britannica English: Translation of overdraft for Arabic Speakers

Britannica.