Как документально (с точки зрения трудового законодательства) оформить отношения между работником и работодателем по оплате работнику стоимости проезда от дома к работе и обратно?

ТК РФ не установлено обязанности работодателя компенсировать работникам стоимость проезда работников от места проживания до места работы и обратно. Однако такая компенсация может быть закреплена в трудовом договоре, коллективном договоре или локальном нормативном акте, действующем в организации. Условия договоров или нормы локальных нормативных актов, которыми установлена оплата проезда, несомненно, улучшают положение работников, следовательно, никоим образом не нарушают трудовое законодательство (ч. 2 ст. 9, ч. 4 ст. 8 ТК РФ). Если выплата такой компенсации закреплена в указанных документах, в силу ч. 2 ст. 22 ТК РФ оплата проезда работников от места проживания до места работы и обратно является обязанностью работодателя.

В соответствии с ч. 4 ст. 57 ТК РФ в трудовом договоре стороны могут оговорить дополнительные условия, то есть условия, не перечисленные в ч. 2 этой статьи в качестве обязательных для включения в трудовой договор, при условии, что они не ухудшают положение работника по сравнению с установленными трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права, коллективным договором, соглашениями, локальными нормативными актами.

2 этой статьи в качестве обязательных для включения в трудовой договор, при условии, что они не ухудшают положение работника по сравнению с установленными трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права, коллективным договором, соглашениями, локальными нормативными актами.

Руководствуясь этой нормой, работник и работодатель вправе включить в трудовой договор условие об обязанности работодателя компенсировать работнику расходы проезда от места проживания на работу и обратно. Стороны вправе определить вид транспорта, проезд на котором оплачивается работодателем, установить порядок определения размера компенсации расходов работников на проезд, а также определить ее максимальный размер, зафиксировать в трудовом договоре порядок выплаты компенсации расходов работников на проезд, а также другие условия.

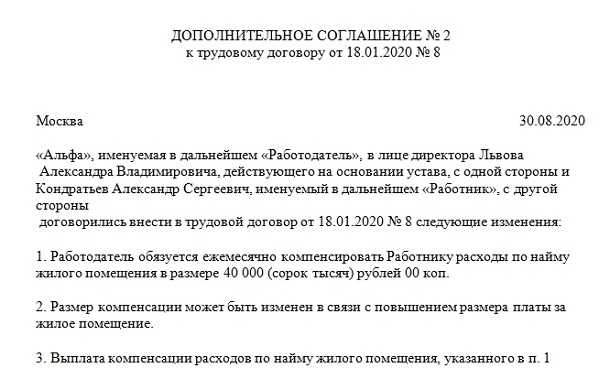

Если условия об оплате проезда изначально не были предусмотрены в трудовых договорах с работниками, стороны могут заключить дополнительные соглашения о включении таких условий в трудовые договоры. Дополнительные соглашения заключаются в письменной форме с каждым работником организации (ст. 72 ТК РФ).

Дополнительные соглашения заключаются в письменной форме с каждым работником организации (ст. 72 ТК РФ).

В договорном порядке стороны трудовых отношений вправе урегулировать вопрос оплаты проезда работников от места проживания до места работы и обратно путем включения соответствующих условий в коллективный договор, действующий в организации. В ст. 41 ТК РФ указывается, что в коллективный договор могут включаться в том числе обязательства работников и работодателя по вопросам выплаты компенсаций, а также по другим вопросам, определенным сторонами. Согласно ст. 44 ТК РФ дополнение коллективного договора производится в порядке, установленном ТК РФ для его заключения, либо в порядке, установленном коллективным договором.

Согласно ст. 8 и 22 ТК РФ работодатель вправе регулировать трудовые отношения с работниками посредством издания локальных нормативных актов. Коллективным договором, соглашениями может быть предусмотрено принятие локальных нормативных актов по согласованию с представительным органом работников (ч. 3 ст. 8 ТК РФ). Порядок такого согласования установлен ст. 372 ТК РФ. Если в коллективном договоре, соглашении, действующих в организации, предварительное согласование с представительным органом работников не предусмотрено, работодатель вправе самостоятельно разработать положения о компенсации расходов на проезд работников от места проживания до места работы и включить их в уже действующий в организации локальный нормативный акт либо утвердить отдельный локальный нормативный акт, целиком посвященный вопросам компенсации работникам расходов на проезд. Локальный нормативный акт работодатель принимает или изменяет своим приказом (распоряжением).

3 ст. 8 ТК РФ). Порядок такого согласования установлен ст. 372 ТК РФ. Если в коллективном договоре, соглашении, действующих в организации, предварительное согласование с представительным органом работников не предусмотрено, работодатель вправе самостоятельно разработать положения о компенсации расходов на проезд работников от места проживания до места работы и включить их в уже действующий в организации локальный нормативный акт либо утвердить отдельный локальный нормативный акт, целиком посвященный вопросам компенсации работникам расходов на проезд. Локальный нормативный акт работодатель принимает или изменяет своим приказом (распоряжением).

С локальными нормативными актами работодатель обязан ознакомить работников под личную подпись в том случае, когда они непосредственно связаны с их трудовой деятельностью (ч. 2 ст. 22 ТК РФ). Четкого критерия, по которому можно было бы отнести тот или иной локальный акт к непосредственно связанному с трудовой деятельностью работника, ТК РФ не содержит. По нашему мнению, к таким актам можно отнести любые локальные нормативные акты, которыми регулируются трудовые отношения с работниками. Так как вопрос компенсации расходов на проезд вытекает из самого факта существования трудовых отношений с данным работодателем, которые возникли между работниками и работодателем на основании трудовых договоров, мы считаем, что работодатель в данном случае обязан ознакомить в соответствии со ст. 22 ТК РФ с локальным нормативным актом, устанавливающим обязанность последнего по оплате расходов работников на проезд. Ознакомление работников должно производиться в обязательном порядке и в случае, когда уже существующий локальный нормативный акт дополняется положениями о компенсации работникам расходов на проезд.

По нашему мнению, к таким актам можно отнести любые локальные нормативные акты, которыми регулируются трудовые отношения с работниками. Так как вопрос компенсации расходов на проезд вытекает из самого факта существования трудовых отношений с данным работодателем, которые возникли между работниками и работодателем на основании трудовых договоров, мы считаем, что работодатель в данном случае обязан ознакомить в соответствии со ст. 22 ТК РФ с локальным нормативным актом, устанавливающим обязанность последнего по оплате расходов работников на проезд. Ознакомление работников должно производиться в обязательном порядке и в случае, когда уже существующий локальный нормативный акт дополняется положениями о компенсации работникам расходов на проезд.

Вновь принимаемого сотрудника работодатель обязан ознакомить под личную подпись с локальными нормативными актами, непосредственно связанными с его трудовой деятельностью, еще до подписания трудового договора (ч. 3 ст. 68 ТК РФ). Сроков ознакомления уже работающих сотрудников с принятыми работодателем локальными нормативными актами ТК РФ (с изменениями, внесенными в локальный нормативный акт) не устанавливает.

Отметим также, что работодатель сможет подтвердить факт ознакомления только в том случае, если у него будет письменный документ с подписью работника в ознакомлении.

Ст. 325 ТК РФ. Компенсация расходов на оплату стоимости проезда и провоза багажа к месту использования отпуска и обратно

Лица, работающие в организациях, расположенных в районах Крайнего Севера и приравненных к ним местностях, имеют право на оплату один раз в два года за счет средств работодателя стоимости проезда и провоза багажа в пределах территории Российской Федерации к месту использования отпуска и обратно. Право на компенсацию указанных расходов возникает у работника одновременно с правом на получение ежегодного оплачиваемого отпуска за первый год работы в данной организации.

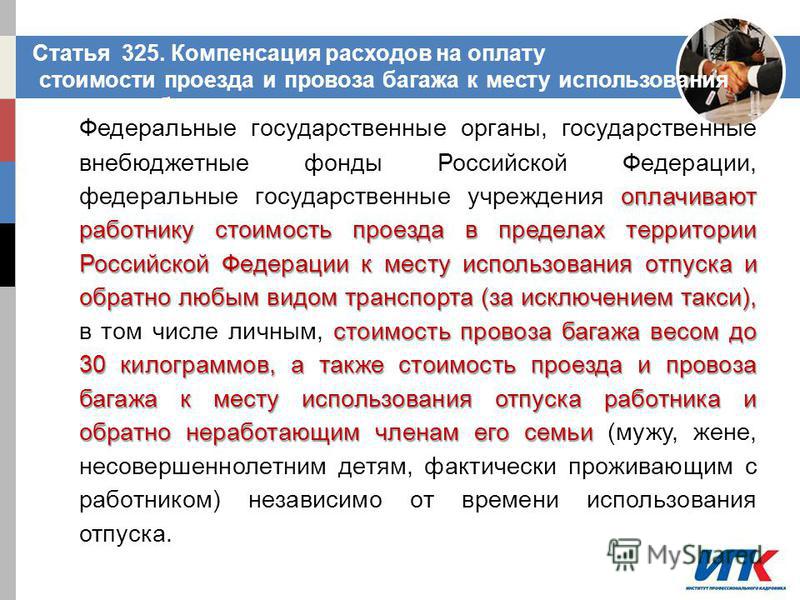

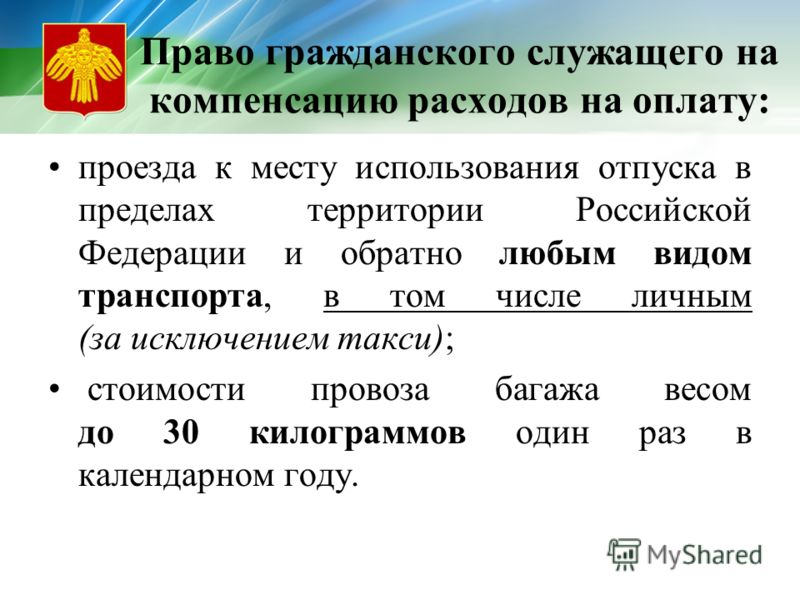

Федеральные государственные органы, государственные внебюджетные фонды Российской Федерации, федеральные государственные учреждения оплачивают работнику стоимость проезда в пределах территории Российской Федерации к месту использования отпуска и обратно любым видом транспорта (за исключением такси), в том числе личным, стоимость провоза багажа весом до 30 килограммов, а также стоимость проезда и провоза багажа к месту использования отпуска работника и обратно неработающим членам его семьи (мужу, жене, несовершеннолетним детям, фактически проживающим с работником) независимо от времени использования отпуска.

Оплата стоимости проезда работника и членов его семьи личным транспортом к месту использования отпуска и обратно производится по наименьшей стоимости проезда кратчайшим путем.

Оплата стоимости проезда и провоза багажа к месту использования отпуска работника федерального государственного органа, государственного внебюджетного фонда Российской Федерации или федерального государственного учреждения и членов его семьи и обратно производится по заявлению работника не позднее чем за три рабочих дня до отъезда в отпуск исходя из примерной стоимости проезда. Окончательный расчет производится по возвращении из отпуска на основании предоставленных билетов или других документов.

Порядок компенсации расходов на оплату стоимости проезда и провоза багажа к месту использования отпуска и обратно для лиц, работающих в федеральных государственных органах, государственных внебюджетных фондах Российской Федерации, федеральных государственных учреждениях, и членов их семей устанавливается нормативными правовыми актами Правительства Российской Федерации.

Выплаты, предусмотренные настоящей статьей, являются целевыми и не суммируются в случае, когда работник и члены его семьи своевременно не воспользовались правом на оплату стоимости проезда и провоза багажа к месту использования отпуска и обратно.

Гарантии и компенсации, предусмотренные настоящей статьей, предоставляются работнику федерального государственного органа, государственного внебюджетного фонда Российской Федерации или федерального государственного учреждения и членам его семьи только по основному месту работы работника.

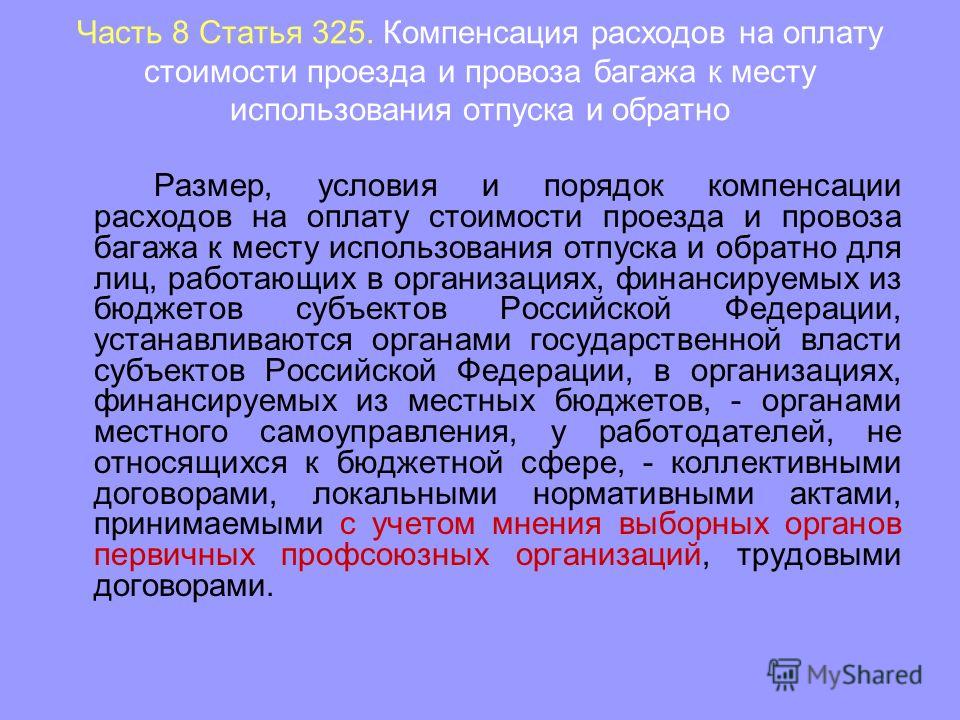

Размер, условия и порядок компенсации расходов на оплату стоимости проезда и провоза багажа к месту использования отпуска и обратно для лиц, работающих в государственных органах субъектов Российской Федерации, территориальных фондах обязательного медицинского страхования, государственных учреждениях субъектов Российской Федерации, устанавливаются нормативными правовыми актами органов государственной власти субъектов Российской Федерации, в органах местного самоуправления, муниципальных учреждениях, — нормативными правовыми актами органов местного самоуправления, у других работодателей, — коллективными договорами, локальными нормативными актами, принимаемыми с учетом мнения выборных органов первичных профсоюзных организаций, трудовыми договорами.

См. все связанные документы >>>

< Статья 324. Заключение трудового договора с лицами, привлекаемыми на работу в районы Крайнего Севера и приравненные к ним местности из других местностей

Статья 326. Компенсации расходов, связанных с переездом >

1. Комментируемая статья предусматривает компенсацию расходов на оплату стоимости проезда и провоза багажа к месту использования отпуска и обратно для работников организаций, финансируемых из федерального бюджета, расположенных в районах Крайнего Севера и в приравненных местностях, и членов их семей.

2. Правила компенсации расходов на оплату стоимости проезда и провоза багажа к месту использования отпуска и обратно для лиц, работающих в федеральных органах государственной власти (государственных органах) и федеральных государственных учреждениях, расположенных в районах Крайнего Севера и приравненных к ним местностях, и членов их семей утверждены Постановлением Правительства РФ от 12. 06.2008 N 455. Согласно п. 2 указанных Правил работникам учреждений и членам их семей один раз в два года производится компенсация за счет бюджетных ассигнований федерального бюджета расходов на оплату стоимости проезда в пределах территории Российской Федерации к месту использования ежегодного оплачиваемого отпуска работника и обратно любым видом транспорта (за исключением такси), в т.ч. личным, а также провоза багажа весом до 30 кг.

06.2008 N 455. Согласно п. 2 указанных Правил работникам учреждений и членам их семей один раз в два года производится компенсация за счет бюджетных ассигнований федерального бюджета расходов на оплату стоимости проезда в пределах территории Российской Федерации к месту использования ежегодного оплачиваемого отпуска работника и обратно любым видом транспорта (за исключением такси), в т.ч. личным, а также провоза багажа весом до 30 кг.

3. К членам семьи работника учреждения, имеющим право на компенсацию расходов, относятся неработающие муж (жена), несовершеннолетние дети (в т.ч. усыновленные), фактически проживающие с работником. Оплата стоимости проезда и провоза багажа членам семьи работника организации производится при условии их выезда к месту использования отпуска работника (в один населенный пункт по существующему административно-территориальному делению) и возвращения (как вместе с работником, так и отдельно от него) в период нахождения работника в отпуске (п. 3 Правил).

4.

В дальнейшем у работника учреждения возникает право на компенсацию расходов за третий и четвертый годы непрерывной работы в данной организации — начиная с третьего года работы, за пятый и шестой годы — начиная с пятого года работы и т.д. Право на оплату стоимости проезда и провоза багажа у членов семьи работника учреждения возникает одновременно с возникновением такого права у работника учреждения (п. 4 Правил).

5. Компенсация расходов является целевой выплатой. Средства, выплачиваемые в качестве компенсации расходов, не суммируются в случае, если работник и члены его семьи своевременно не воспользовались своим правом на компенсацию (п.

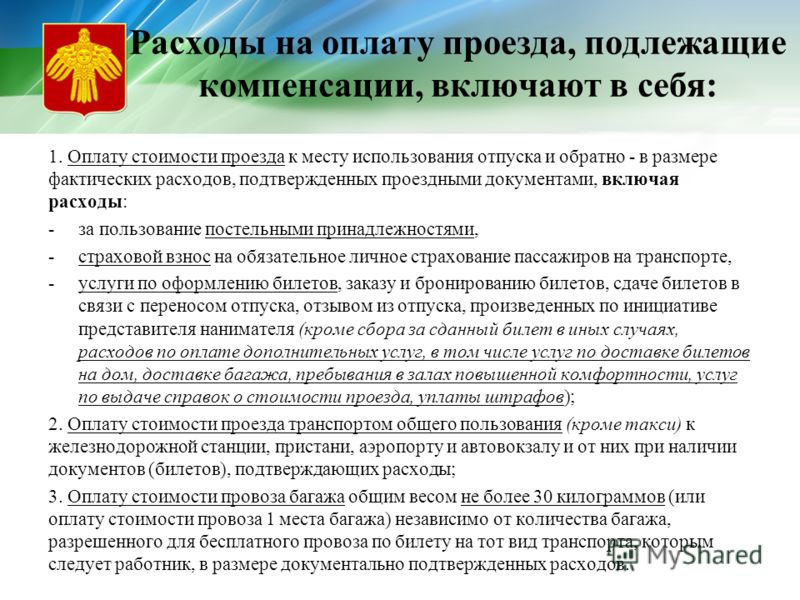

6. Расходы, подлежащие компенсации, включают в себя:

а) оплату стоимости проезда к месту использования отпуска работника учреждения и обратно к месту постоянного жительства — в размере фактических расходов, подтвержденных проездными документами (включая оплату услуг по оформлению проездных документов, предоставление в поездах постельных принадлежностей), но не выше стоимости проезда:

— железнодорожным транспортом — в купейном вагоне скорого фирменного поезда;

— водным транспортом — в каюте V группы морского судна регулярных транспортных линий и линий с комплексным обслуживанием пассажиров, в каюте II категории речного судна всех линий сообщения, в каюте I категории судна паромной переправы;

— воздушным транспортом — в салоне экономического класса;

— автомобильным транспортом — в автомобильном транспорте общего пользования (кроме такси), при его отсутствии — в автобусах с мягкими откидными сиденьями;

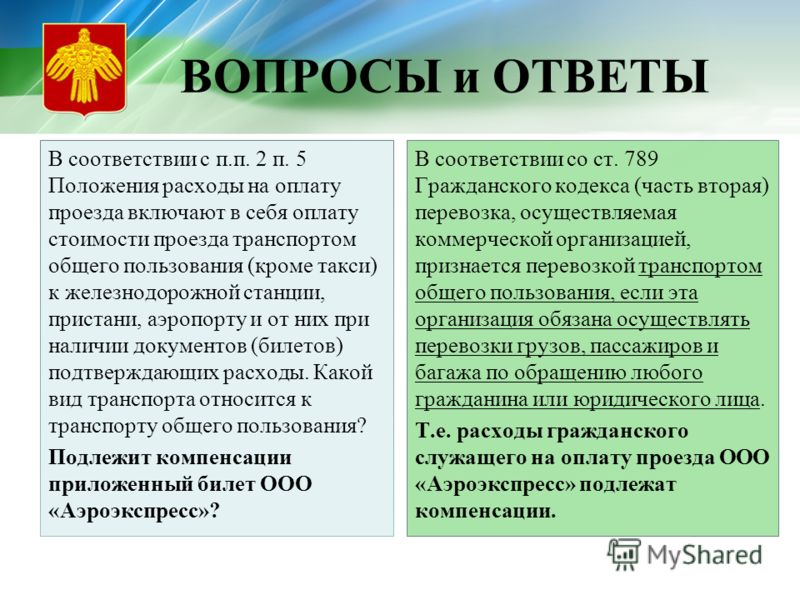

б) оплату стоимости проезда автомобильным транспортом общего пользования (кроме такси) к железнодорожной станции, пристани, аэропорту и автовокзалу при наличии документов (билетов), подтверждающих расходы;

в) оплату стоимости провоза багажа весом не более 30 кг на работника и 30 кг на каждого члена семьи независимо от количества багажа, разрешенного для бесплатного провоза по билету на тот вид транспорта, которым следуют работник и члены его семьи, в размере документально подтвержденных расходов (п. 5 Правил).

5 Правил).

7. В случае если представленные работником учреждения документы подтверждают произведенные расходы на проезд по более высокой категории проезда, чем установлено п. 5 указанных Правил, компенсация расходов производится на основании справки о стоимости проезда в соответствии с установленной категорией проезда, выданной работнику (членам его семьи) соответствующей транспортной организацией, осуществляющей перевозку, или ее уполномоченным агентом на дату приобретения билета. Расходы на получение указанной справки компенсации не подлежат (п. 6 Правил).

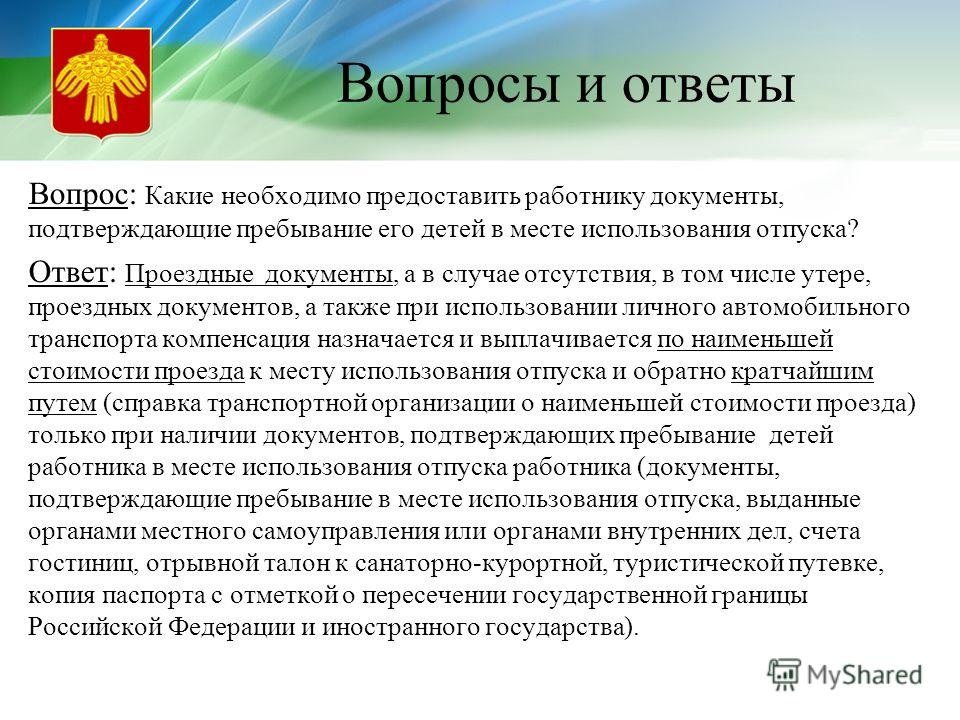

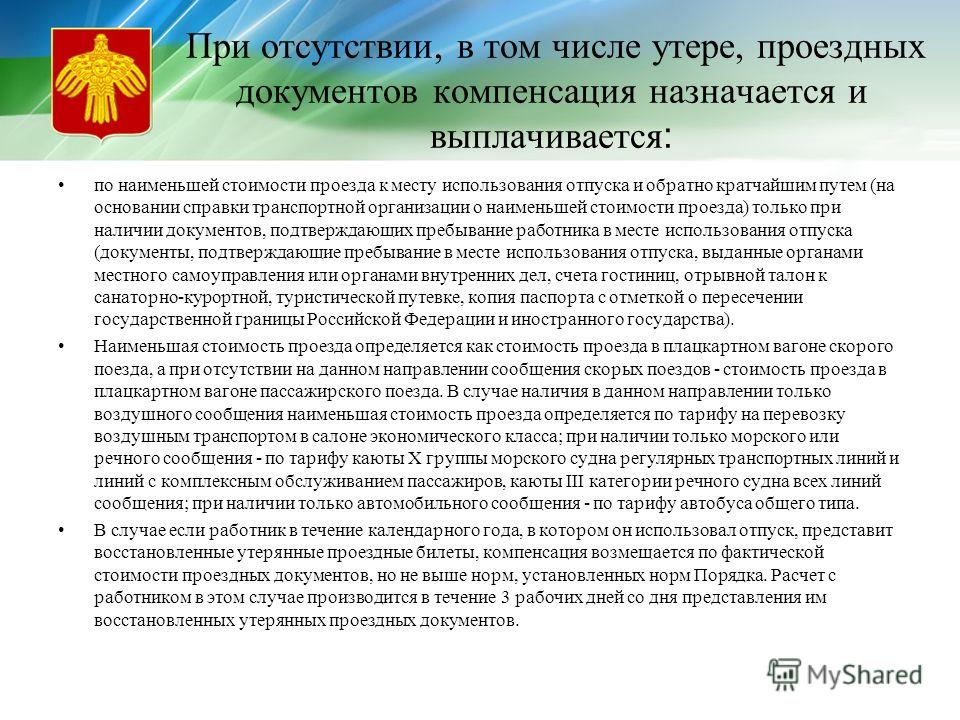

8. При отсутствии проездных документов компенсация расходов производится при документальном подтверждении пребывания работника учреждения и членов его семьи в месте использования отпуска (при наличии документов, подтверждающих пребывание в гостинице, санатории, доме отдыха, пансионате, кемпинге, на туристической базе, а также в ином подобном учреждении или удостоверяющих регистрацию по месту пребывания) на основании справки транспортной организации о стоимости проезда по кратчайшему маршруту следования к месту использования отпуска и обратно в размере минимальной стоимости проезда:

а) при наличии железнодорожного сообщения — по тарифу плацкартного вагона пассажирского поезда;

б) при наличии только воздушного сообщения — по тарифу на перевозку воздушным транспортом в салоне экономического класса;

в) при наличии только морского или речного сообщения — по тарифу каюты X группы морского судна регулярных транспортных линий и линий с комплексным обслуживанием пассажиров, каюты III категории речного судна всех линий сообщения;

г) при наличии только автомобильного сообщения — по тарифу автобуса общего типа (п. 7 Правил).

7 Правил).

9. Компенсация расходов при проезде работника учреждения и членов его семьи к месту использования отпуска и обратно личным транспортом производится при документальном подтверждении пребывания работника и членов его семьи в месте использования отпуска в размере фактически произведенных расходов на оплату стоимости израсходованного топлива, подтвержденных чеками автозаправочных станций, но не выше стоимости проезда, рассчитанной на основе норм расхода топлива, установленных для соответствующего транспортного средства, и исходя из кратчайшего маршрута следования (п. 8 Правил).

10. В случае если работник учреждения проводит отпуск в нескольких местах, то компенсируется стоимость проезда только к одному из этих мест (по выбору работника), а также стоимость обратного проезда от того же места к месту постоянного жительства по фактическим расходам (при условии проезда по кратчайшему маршруту следования) или на основании справки о стоимости проезда в соответствии с установленными п. 5 указанных Правил категориями проезда, выданной транспортной организацией, но не более фактически произведенных расходов (п. 9 Правил).

5 указанных Правил категориями проезда, выданной транспортной организацией, но не более фактически произведенных расходов (п. 9 Правил).

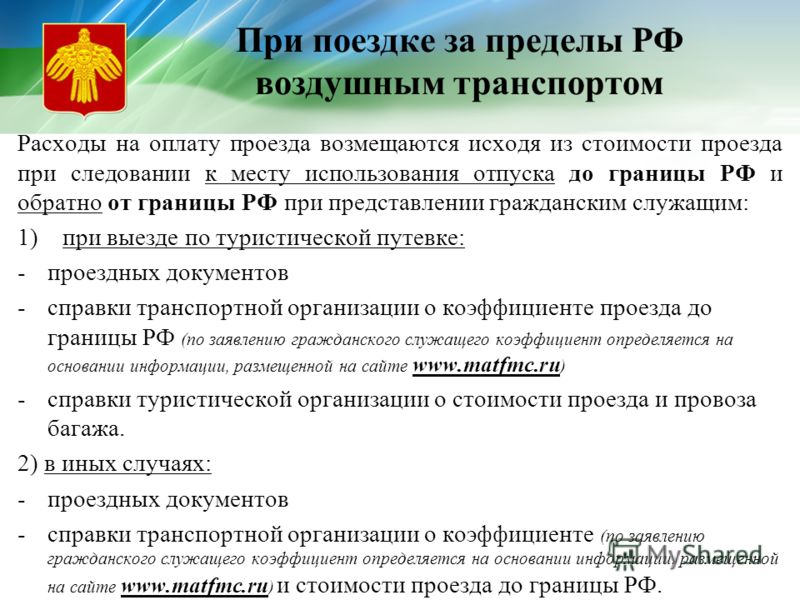

11. В случае использования работником учреждения отпуска за пределами Российской Федерации, в т.ч. по туристической путевке, производится компенсация расходов по проезду железнодорожным, воздушным, морским, речным, автомобильным транспортом до ближайших к месту пересечения границы Российской Федерации железнодорожной станции, аэропорта, морского (речного) порта, автостанции с учетом требований, установленных указанными Правилами.

При этом основанием для компенсации расходов кроме перевозочных документов является копия заграничного паспорта (при предъявлении оригинала) с отметкой органа пограничного контроля (пункта пропуска) о месте пересечения Государственной границы Российской Федерации.

В случае поездки за пределы Российской Федерации воздушным транспортом без посадки в ближайшем к месту пересечения Государственной границы Российской Федерации аэропорту работником учреждения представляется справка о стоимости перевозки по территории Российской Федерации, включенной в стоимость перевозочного документа (билета), выданная транспортной организацией (п. 10 Правил).

10 Правил).

12. Письменное заявление о компенсации расходов на оплату стоимости проезда и провоза багажа к месту использования отпуска и обратно представляется работником учреждения не позднее чем за две недели до начала отпуска. В заявлении указываются:

а) фамилии, имена, отчества членов семьи работника, имеющих право на компенсацию расходов, с приложением копий документов, подтверждающих степень родства (свидетельства о заключении брака, о рождении, об усыновлении (удочерении), об установлении отцовства или о перемене фамилии), справки о совместном проживании, копии трудовой книжки неработающего члена семьи;

б) даты рождения несовершеннолетних детей работника;

в) место использования отпуска работника и членов его семьи;

г) виды транспортных средств, которыми предполагается воспользоваться;

д) маршрут следования;

е) примерная стоимость проезда (п. 11 Правил).

13. Компенсация расходов производится учреждением исходя из примерной стоимости проезда на основании представленного работником учреждения заявления не позднее чем за три рабочих дня до отъезда работника в отпуск. Для окончательного расчета работник учреждения обязан в течение трех рабочих дней с даты выхода на работу из отпуска представить отчет о произведенных расходах с приложением подлинников проездных и перевозочных документов (билетов, багажных квитанций, других транспортных документов), подтверждающих расходы работника учреждения и членов его семьи. В случаях, предусмотренных указанными Правилами, работником учреждения представляется справка о стоимости проезда, выданная транспортной организацией (п. 12 Правил).

Для окончательного расчета работник учреждения обязан в течение трех рабочих дней с даты выхода на работу из отпуска представить отчет о произведенных расходах с приложением подлинников проездных и перевозочных документов (билетов, багажных квитанций, других транспортных документов), подтверждающих расходы работника учреждения и членов его семьи. В случаях, предусмотренных указанными Правилами, работником учреждения представляется справка о стоимости проезда, выданная транспортной организацией (п. 12 Правил).

14. Работник учреждения обязан полностью вернуть средства, выплаченные ему в качестве предварительной компенсации расходов, в случае, если он не воспользовался ими в целях проезда к месту использования отпуска и обратно (п. 12 Правил).

15. Компенсация расходов работнику учреждения предоставляется только по основному месту работы (п. 13 Правил).

16. Указанные Правила не применяются к категориям работников и членам их семей, для которых в соответствии с законодательством РФ предусмотрены иные размеры и условия возмещения расходов на оплату стоимости проезда и провоза багажа к месту использования отпуска и обратно за счет средств федерального бюджета (п. 14 Правил).

14 Правил).

17. Органы государственной власти субъектов РФ и органы местного самоуправления вправе, в соответствии с ч. 8 комментируемой статьи, самостоятельно определять размер, условия и порядок компенсации расходов на оплату стоимости проезда и провоза багажа к месту использования отпуска и обратно для работников организаций, финансируемых из региональных и местных бюджетов. В отдельных субъектах РФ и в некоторых муниципальных образованиях предусмотрены несколько иные условия и порядок компенсации указанных расходов, по сравнению с соответствующими условиями и порядком, предусмотренными для работников организаций, финансируемых из федерального бюджета. Например, в соответствии со ст. 7 Закона Республики Бурятия от 09.10.2007 N 2526-III «О гарантиях и компенсациях для лиц, работающих в организациях, финансируемых из республиканского бюджета и расположенных в приравненных к районам Крайнего Севера местностях Республики Бурятия» право на компенсацию расходов на оплату стоимости проезда и провоза багажа к месту использования отпуска и обратно у работников организаций, финансируемых из республиканского бюджета, возникает не одновременно с правом на получение ежегодного оплачиваемого отпуска за первый год работы, а только по истечении 12 месяцев работы в данной организации. В Законе Ямало-Ненецкого автономного округа от 16.12.2004 N 89-ЗАО «О гарантиях и компенсациях для лиц, работающих в организациях, финансируемых за счет окружного бюджета, проживающих на территории Ямало-Ненецкого автономного округа» значительно расширен по сравнению с федеральным законодательством перечень лиц, относящихся к неработающим членам семьи работника, которым работодатель обязан оплатить стоимость проезда к месту использования отпуска и обратно и провоза багажа. Так, помимо неработающего супруга и несовершеннолетних детей, к числу неработающих членов семьи относятся: дети, по отношению к которым работник является опекуном или попечителем; дети, не достигшие возраста 23 лет, осваивающие образовательные программы основного общего и (или) среднего (полного) общего образования, а также начального, среднего и высшего профессионального образования по очной форме обучения в образовательных учреждениях, имеющих государственную аккредитацию, а также совершеннолетние члены семьи — неработающие инвалиды с детства I и II групп, имеющие противопоказания к труду либо неспособные к трудовой деятельности.

В Законе Ямало-Ненецкого автономного округа от 16.12.2004 N 89-ЗАО «О гарантиях и компенсациях для лиц, работающих в организациях, финансируемых за счет окружного бюджета, проживающих на территории Ямало-Ненецкого автономного округа» значительно расширен по сравнению с федеральным законодательством перечень лиц, относящихся к неработающим членам семьи работника, которым работодатель обязан оплатить стоимость проезда к месту использования отпуска и обратно и провоза багажа. Так, помимо неработающего супруга и несовершеннолетних детей, к числу неработающих членов семьи относятся: дети, по отношению к которым работник является опекуном или попечителем; дети, не достигшие возраста 23 лет, осваивающие образовательные программы основного общего и (или) среднего (полного) общего образования, а также начального, среднего и высшего профессионального образования по очной форме обучения в образовательных учреждениях, имеющих государственную аккредитацию, а также совершеннолетние члены семьи — неработающие инвалиды с детства I и II групп, имеющие противопоказания к труду либо неспособные к трудовой деятельности.

18. Размер, условия и порядок компенсации расходов, предусмотренных комментируемой статьей, у работодателей, не относящихся к бюджетной сфере, устанавливаются коллективными договорами, локальными нормативными актами, принимаемыми с учетом мнения выборных органов первичных профсоюзных организаций, а также индивидуальными трудовыми договорами. В Постановлении Конституционного Суда РФ от 09.02.2012 N 2-П указывается, что нормативное положение ч. 8 ст. 325 ТК, рассматриваемое в системе действующего правового регулирования, предполагает обязанность работодателей, не относящихся к бюджетной сфере и осуществляющих предпринимательскую и (или) иную экономическую деятельность в районах Крайнего Севера и приравненных к ним местностях, компенсировать работающим у них лицам расходы на оплату стоимости проезда и провоза багажа к месту использования отпуска и обратно и вместе с тем позволяет установить размер, условия и порядок данной компенсации на основе баланса интересов сторон трудового договора с учетом ее целевого назначения (максимально способствовать обеспечению выезда работника за пределы неблагоприятной природно-климатической зоны), а также принимая во внимание реальные экономические возможности работодателя, которые, однако, не могут служить основанием для полного отказа от компенсации или ее неоправданного занижения. Именно в таком — конституционно-правовом — смысле данное нормативное положение не противоречит Конституции РФ.

Именно в таком — конституционно-правовом — смысле данное нормативное положение не противоречит Конституции РФ.

19. Согласно п. 7 ч. 1 ст. 9 Федерального закона от 24.07.2009 N 212-ФЗ «О страховых взносах в Пенсионный Фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования» не подлежит обложению страховыми взносами стоимость проезда работников и членов их семей к месту проведения отпуска и обратно, оплачиваемая плательщиком страховых взносов лицам, работающим и проживающим в районах Крайнего Севера и приравненных к ним местностях, в соответствии с законодательством РФ, трудовыми договорами и (или) коллективными договорами. В случае проведения отпуска указанными лицами за пределами территории Российской Федерации не подлежит обложению страховыми взносами стоимость проезда или перелета по тарифам, рассчитанным от места отправления до пункта пропуска через Государственную границу Российской Федерации, включая стоимость провоза багажа весом до 30 кг.

командировочных | Правила определения командировочных

Правила определения командировочных

Что такое командировочные и как они работают? Федеральные правила устанавливают базовые правила оплаты времени в пути. Государственные нормативные акты обычно следуют федеральным правилам, но в некоторых случаях предъявляют более строгие требования.

Хотя законы об оплате проезда различаются в зависимости от штата, в целом обычные поездки от дома до работы и с работы домой в начале и в конце рабочего дня не подлежат компенсации.

Тем не менее, поездки между рабочими местами или назначенным рабочим местом обычно подлежат компенсации, и, как правило, сотруднику должны компенсировать время в пути в обычные выходные дни, если оно приходится на его обычные рабочие часы.

Вопросы работодателя о командировочных

В: Что такое командировочные?

A: Travel Pay — это оплата расходов, которые сотрудники тратят на поездки в связи с работой. Это может включать в себя авиабилеты, проезд на поезде, бензин и мили, а также питание. Обратите внимание, однако, что время, затраченное сотрудником на поездку домой на работу, обычно не считается «отработанным временем» и, следовательно, не квалифицируется как оплата проезда.

Это может включать в себя авиабилеты, проезд на поезде, бензин и мили, а также питание. Обратите внимание, однако, что время, затраченное сотрудником на поездку домой на работу, обычно не считается «отработанным временем» и, следовательно, не квалифицируется как оплата проезда.

В: Требуется ли оплата проезда?

О: Работодатели обязаны оплачивать разумные деловые расходы, включая проезд, проживание и питание, в связи с расходами, связанными с работой.

В: Какие командировочные расходы подлежат возмещению?

A: Расходы на поездки, связанные с работой, включая транспорт, проживание, питание и развлечения, которые соответствуют критериям, изложенным в Публикации 463 Налогового управления США, Расходы на поездки, развлечения, подарки и автомобиль, как правило, являются возмещаемыми расходами. Расходы, учитываемые при оплате проезда, обычно включают авиабилеты, аренду автомобиля, проживание, парковку, проезд на поезде или такси, а также обычное питание и пробег.

В: Является ли проезд между домом и работой командировочными расходами?

О: Вы не обязаны платить сотрудникам за поездки, которые не связаны с выполнением ими своих обязанностей, и за время, потраченное на поездки на работу.

В: Что такое стандартное пособие на питание?

A: Стандартное пособие на питание соответствует федеральной ставке M&IE. Для получения более подробной информации о ставках см. http://www.gsa.gov/perdiem

В: Что такое «суточные»

О: «Суточные» — это фиксированная ставка, установленный график или другое Установленная IRS ставка или график платежей в соответствии с подотчетным планом на проживание, питание и непредвиденные расходы на деловые поездки вдали от дома. Государственные суточные ставки на питание и проживание в континентальной части Соединенных Штатов указаны в Pub. 1542, Ставки суточных.

В: Существуют ли требования к тому, как быстро должны производиться возмещения?

О: Работодатели обязаны «своевременно» выдавать чеки на возмещение расходов этим сотрудникам. Хотя это не определено, в течение 30 дней после подачи работником запроса на возмещение является типичным для возмещения.

Хотя это не определено, в течение 30 дней после подачи работником запроса на возмещение является типичным для возмещения.

В: Облагаются ли компенсационные выплаты налогом для сотрудников?

A: Возмещения, произведенные по стандартной ставке Налоговой службы, не считаются доходом, поэтому они не облагаются налогом.

В: Может ли работодатель отказать в возмещении расходов?

О: Если работник не предоставит точные записи, работодатель может отказать в возмещении расходов.

Рекомендуемое обучение по оплате командировочных расходов

Не попадитесь и не наказывайтесь за несоблюдение законов штата, в котором вы ведете бизнес, по оплате командировочных расходов. Нажмите соответствующую ссылку ниже, чтобы заказать наш учебный курс по Travel Pay.

Избранный курс : Вопросы и ответы по обработке командировочных расходов

На этой аудиоконференции рассматриваются правила IRS относительно того, что считается поездками, а что поездками на работу, а также допустимыми расходами по сравнению с налогооблагаемой заработной платой. Это позволит вам понять, как и когда компенсировать время нахождения сотрудника вдали от места работы.

Это позволит вам понять, как и когда компенсировать время нахождения сотрудника вдали от места работы.

Он проанализирует, какие сотрудники имеют право на оплату времени в пути и по какой ставке, и покажет, насколько важно сообщать о ставке оплаты, требованиях к командировкам и отслеживании поездок, необходимых для надлежащей оплаты труда сотрудника. В нем также обсуждаются типичные проблемы, возникающие при поездках, и другие вопросы, связанные с FLSA, такие как питание во время путешествия.

Цели обучения :

- Что считается добросовестным путешествием IRS: правила пробега, аренды автомобиля, стоимости авиабилетов, проживания в гостинице, личного самолета — все это адресовано

- Какие правила плана подотчетности относятся к ним? командировочные расходы? Как быстро сотрудник должен предоставить квитанции? Как часто нужно подавать отчеты о расходах?

- Что считается заработком или налогооблагаемым пособием на проезд до работы?

- Рекомендации IRS относительно расходов на поездки

- «Перерывы в работе», позволяющие избежать реклассификации командировочных расходов в заработную плату?

- Также будут рассмотрены понятия «совместное размещение» и «налоговые черепахи».

Найдите другие курсы обучения Travel Pay

Используйте поле поиска ниже, чтобы найти другие курсы обучения по этой теме.

Найти семинары, вебинары и онлайн-обучение в вашем регионе

Обозначения / Сертификаты

Улучшите свои знания и положение в отрасли!

Select Subject401(k)Cafeteria PlansCash BalanceCertified Payroll AdministratorCompensationDefined BenefitPlan LoansRequired Minimum DistributionsSpousal RightsWorkers’ Compensation

Select StateAlabamaAlaskaArizonaArkansasCaliforniaColoradoConnecticutDCDelawareFloridaGeorgiaHawaiiIdahoIllinoisIndianaIowaKansasKentuckyLouisianaMaineMarylandMassachusettsMichiganMinnesotaMississippiMissouriMontanaNebraskaNevadaNew HampshireNew JerseyNew MexicoNew YorkNorth CarolinaNorth DakotaOhioOklahomaOregonPennsylvaniaRhode IslandSouth CarolinaSouth DakotaTennesseeTexasUtahVermontVirginiaWashingtonWest VirginiaWisconsinWyomingAlbertaBritish ColumbiaManitobaNew BrunswickNewfoundland and LabradorNorthwest TerritoriesNova ScotiaNunavutOntarioPrince Edward IslandQuebecSaskatchewanYukonPuerto RicoU.

S. Виргинские островаПрофессиональное развитие

Продукты и услуги, которые помогут управлять и развивать вашу карьеру!

Select Subject401(k)Audits & PenaltiesBackground ChecksCafeteria PlansCash BalanceCertified Payroll AdministratorCompensationDefined BenefitDocumentationExecutive CompensationExpense ReimbursementFinal PaychecksFringe BenefitsGarnishmentsImmigration / I-9 / E-VerifyIncentive CompensationIncentives & AwardsIndependent ContractorsInPat / ExPatMulti-State TaxationOperationsPaygradesPayroll PaycardsPlan LoansReporting/RecordkeepingRequired Minimum DistributionsSales CompensationSpousal RightsTravel PayUnclaimed PaychecksWorkers’ Compensation

Select StateAlabamaAlaskaArizonaArkansasCaliforniaColoradoConnecticutDCDelawareFloridaGeorgiaHawaiiIdahoIllinoisIndianaIowaKansasKentuckyLouisianaMaineMarylandMassachusettsMichiganMinnesotaMississippiMissouriMontanaNebraskaNevadaNew HampshireNew JerseyNew MexicoNew YorkNorth CarolinaNorth DakotaOhioOklahomaOregonPennsylvaniaRhode IslandSouth CarolinaSouth DakotaTennesseeTexasUtahVermontVirginiaWashingtonWest VirginiaWisconsinWyomingAlbertaBritish ColumbiaManitobaNew BrunswickNewfoundland and LabradorNorthwest TerritoriesNova ScotiaNunavutOntarioPrince Edward IslandQuebecSaskatchewanYukonPuerto RicoU.

S. Виргинские островаФедеральные законы о труде о времени и расходах на поездки | Малый бизнес

Джо Стоун Обновлено 25 января 2019 г.

Закон о справедливых трудовых стандартах (FSLA) является основой для федеральных правил заработной платы и рабочего времени, соблюдение которых обеспечивается Министерством труда. Вопрос о том, считается ли время в пути рабочим временем, относится к работникам с почасовой оплатой, которых обычно называют неисключенными работниками, и которые защищены правилами FSLA о минимальной заработной плате и оплате сверхурочных. Что касается возмещения командировочных расходов, то федеральный закон не требует от работодателей возмещения работникам командировочных расходов, но работодатели обычно это делают.

Поездка на работу и время в пути на работу

Правила FSLA требуют, чтобы сотрудник, не являющийся освобожденным от налога, получал оплату за проезд в рабочее время, но не за время, потраченное на поездку на работу и с работы.

Однако, если поездка требуется до или после обычного рабочего времени, часть времени, потраченного на поездку в офис, может быть компенсирована как рабочее время. Например, если вы требуете, чтобы сотрудник ездил в другое место по пути на работу для выполнения задачи, такой как покупка канцелярских товаров, с момента прибытия сотрудника в магазин канцелярских товаров до его поездки в офис компенсируемое рабочее время .Загородные поездки и поездки с ночевкой

Когда не освобожденные сотрудники выезжают за город или на ночь по работе, некоторая часть времени в пути обычно компенсируется в качестве рабочего времени. Если вашему сотруднику необходимо отправиться в аэропорт на рейс, время в пути от дома до аэропорта рассматривается как время в пути; однако время, проведенное в аэропорту и в пути к месту работы, является компенсируемым рабочим временем. То же самое верно, когда сотрудник едет обратно. В ситуациях, когда время в пути требует, чтобы сотрудник совершал поездки до и после обычного рабочего времени, он имеет право на оплату всего времени в пути между аэропортами и может иметь право на оплату сверхурочных в зависимости от общего количества компенсируемых часов в пути.

Возмещение командировочных расходов

В FSLA нет правил, касающихся обязанности работодателя возмещать работнику командировочные расходы, связанные с работой. Никакой федеральный закон не требует возмещения. Однако, поскольку правила IRS позволяют работодателям получать налоговые вычеты за законные командировочные расходы сотрудников, с практической точки зрения для работодателей имеет смысл возмещать работникам командировочные расходы.

Важные вопросы в этой области, как правило, сосредоточены на том, имеют ли командировочные расходы деловую цель и должным образом ли они документированы. Например, правила IRS требуют, чтобы все вычеты на командировочные расходы свыше 75 долларов США подтверждались квитанцией. У IRS также есть альтернативные правила, которые позволяют работодателям использовать суточный тарифный план для покрытия командировочных расходов.

Другие соображения

Многие штаты имеют законы о труде, которые предоставляют работникам больше прав, чем федеральное трудовое законодательство.

Если ваш бизнес расположен в одном из этих штатов, вы должны соблюдать трудовое законодательство штата.Например, хотя федеральный закон не требует возмещения командировочных расходов сотрудников, в законе Калифорнии есть такое требование. Раздел 2802 Трудового кодекса Калифорнии требует, чтобы работодатели возмещали работникам все необходимые расходы и убытки, связанные с работой. Разделы с 13700 по 13706 Свода правил Калифорнии содержат подробный список расходов, подпадающих под действие закона, а также положения, касающиеся ведения учета расходов и порядка возмещения расходов.

Справки

- Министерство труда США: Время в пути

- Nolo: Оплата труда сотрудников, находящихся в командировках или в командировках

- Управление по работе с персоналом: Оплата и отпуск — Графики работы

- Налоговая служба: Публикация 463 (2017 г.) ), Расходы на поездки, развлечения, подарки и автомобиль

- Оплата командировочных расходов для путешествующего сотрудника в Техасе

Ресурсы

- IRS: расходы на поездки, развлечения, подарки и автомобили

- Департамент производственных отношений штата Калифорния: Свод правил штата Калифорния — Возмещение командировочных расходов

Биография писателя

Джо Стоун — внештатный писатель из Калифорнии, профессионально пишет с 2005 года.

S. Виргинские острова

S. Виргинские острова S. Виргинские острова

S. Виргинские острова Однако, если поездка требуется до или после обычного рабочего времени, часть времени, потраченного на поездку в офис, может быть компенсирована как рабочее время. Например, если вы требуете, чтобы сотрудник ездил в другое место по пути на работу для выполнения задачи, такой как покупка канцелярских товаров, с момента прибытия сотрудника в магазин канцелярских товаров до его поездки в офис компенсируемое рабочее время .

Однако, если поездка требуется до или после обычного рабочего времени, часть времени, потраченного на поездку в офис, может быть компенсирована как рабочее время. Например, если вы требуете, чтобы сотрудник ездил в другое место по пути на работу для выполнения задачи, такой как покупка канцелярских товаров, с момента прибытия сотрудника в магазин канцелярских товаров до его поездки в офис компенсируемое рабочее время .

Если ваш бизнес расположен в одном из этих штатов, вы должны соблюдать трудовое законодательство штата.

Если ваш бизнес расположен в одном из этих штатов, вы должны соблюдать трудовое законодательство штата.