Принятие мер по охране наследственного имущества \ КонсультантПлюс

Принятие мер по охране наследственного имущества

44. Должностное лицо местного самоуправления по сообщению граждан, юридических лиц либо по своей инициативе принимает меры по охране наследственного имущества, когда это необходимо в интересах наследников, отказополучателей, кредиторов или государства.

Поручение нотариуса является обязательным для исполнения должностным лицом местного самоуправления.

При наличии у должностного лица местного самоуправления сведений о возбуждении в отношении наследодателя производства по делу о банкротстве опись наследственного имущества им не производится. Наличие или отсутствие производства по делу о банкротстве в отношении наследодателя должностное лицо местного самоуправления устанавливает на основании информации, содержащейся в Едином федеральном реестре сведений о банкротстве, размещенном в информационно-телекоммуникационной сети «Интернет».

45. Должностное лицо местного самоуправления по месту открытия наследства принимает меры по охране наследственного имущества путем производства описи наследственного имущества по заявлению одного или нескольких наследников, органа местного самоуправления, органа опеки и попечительства, исполнителя завещания или других лиц, действующих в интересах сохранения наследственного имущества (далее — заявление), когда:

1) наследственное имущество, о принятии мер по охране которого и по управлению которым просит заявитель, находится на территории поселения, муниципального, городского или муниципального района;

2) по месту открытия наследства — в нотариальном округе, в пределах которого расположено поселение, в котором нет нотариуса; населенном пункте, расположенном на межселенной территории, в котором нет нотариуса; населенном пункте, входящем в состав территории муниципального округа, городского округа, но не являющимся его административным центром, в котором нет нотариуса, отсутствует государственная нотариальная контора или нотариус, занимающийся частной практикой;

3) в заявлении приведены факты (причины), свидетельствующие о том, что непринятие незамедлительных мер по охране наследственного имущества путем производства описи наследственного имущества нарушает или может нарушить права наследников, отказополучателей и других заинтересованных лиц;

4) заявитель представил документ, подтверждающий факт смерти наследодателя (объявления его судом умершим), место открытия наследства, факт принадлежности наследодателю имущества, о принятии мер по охране которого просит заявитель, а также:

наследник документально подтвердил наличие отношений, являющихся основанием для наследования по закону, или право на наследование имущества по завещанию;

исполнитель завещания документально подтвердил, что он является исполнителем завещания;

другое лицо, действующее в интересах сохранения наследственного имущества, документально подтвердило наличие правомочия действовать в интересах сохранения наследственного имущества.

Факт смерти наследодателя подтверждается свидетельством о смерти наследодателя, выданным органом государственной регистрации актов гражданского состояния.

Место открытия наследства может подтверждаться документами, удостоверяющими соответствующую регистрацию наследодателя в органах регистрационного учета граждан Российской Федерации по месту пребывания и по месту жительства в пределах Российской Федерации, а если место жительства умершего неизвестно — документом, в котором содержатся сведения о месте нахождения наследственного имущества (например, документом, выданным органом (организацией), осуществляющим учет или регистрацию имущества, правоустанавливающим документом на имущество, выпиской из Единого государственного реестра прав). В случае отсутствия у наследников указанных документов место открытия наследства подтверждается решением суда об установлении места открытия наследства.

Подтверждением родственных и иных отношений наследников с наследодателем должны являться документы, выданные органами государственной регистрации актов гражданского состояния, вступившие в законную силу решения суда об установлении факта родственных или иных отношений.

46. В случае, когда назначен исполнитель завещания, должностное лицо местного самоуправления принимает меры по охране наследственного имущества путем производства описи наследственного имущества по согласованию с исполнителем завещания.

Должностное лицо местного самоуправления, принявшее меры по охране наследственного имущества путем производства описи наследственного имущества по поручению нотариуса, в письменной форме извещает нотариуса по месту открытия наследства о принятии указанных мер.

Должностное лицо местного самоуправления, принявшее меры по охране наследственного имущества путем производства описи наследственного имущества в соответствии с пунктом 45 Инструкции, в письменной форме извещает о принятии указанных мер соответствующего нотариуса по месту открытия наследства, в компетенцию которого входит выдача свидетельства о праве на наследство. В случае, если у должностного лица местного самоуправления отсутствуют сведения о нотариусе, в чью компетенцию входит выдача свидетельства о праве на наследство, то извещение о принятии мер по охране наследственного имущества им направляется в территориальный орган Минюста России, действующий в субъекте Российской Федерации, на территории которого расположено соответствующее муниципальное образование.

47. В местной администрации поселения ведется книга учета заявлений (поручений) о принятии мер по охране наследственного имущества путем производства описи наследственного имущества, в которой должностным лицом местного самоуправления в день поступления регистрируются поручение нотариуса или заявление.

48. Книга учета заявлений (поручений) о принятии мер по охране наследственного имущества должна быть прошнурована, листы пронумерованы. Запись о количестве листов должна быть заверена подписью главы местной администрации органа местного самоуправления, в случае, предусмотренном абзацем пятым пункта 2 Инструкции, — подписью главы поселения и оттиском печати.

49. При принятии мер по охране наследственного имущества должностное лицо местного самоуправления должно совершить следующие предварительные действия:

установить наличие наследственного имущества, его состав и местонахождение;

известить наследников, сведения о которых имеются в поручении нотариуса или в заявлении, а также наследников, сведениями о которых располагает местная администрация органа местного самоуправления, о дате и месте принятия мер по охране наследства;

известить исполнителя завещания, сведения о котором имеются в поручении нотариуса или в заявлении, о дате и месте принятия мер по охране наследства;

в соответствующих случаях известить представителей органа опеки и попечительства, осуществляющего защиту прав и законных интересов несовершеннолетних граждан, а также иных лиц, над которыми установлены опека или попечительство, о дате и месте принятия мер по охране наследства.

50. В соответствии с пунктом 2 статьи 1180 Гражданского кодекса Российской Федерации <25> меры по охране входящих в состав наследства ограниченно оборотоспособных вещей (оружия, сильнодействующих и ядовитых веществ, наркотических и психотропных средств и других ограниченно оборотоспособных вещей) осуществляются с соблюдением порядка, установленного законом для соответствующего имущества.

———————————

<25> Собрание законодательства Российской Федерации, 1994, N 32, ст. 3301.

В случае, если должностному лицу местного самоуправления станет известно, что в состав наследства входит оружие, должностное лицо местного самоуправления незамедлительно уведомляет об этом федеральный орган исполнительной власти, уполномоченный в сфере оборота оружия, или его территориальный орган.

Меры по охране входящего в состав наследства оружия осуществляют федеральный орган исполнительной власти, уполномоченный в сфере оборота оружия, или его территориальный орган, которые после получения уведомления должностного лица органа местного самоуправления незамедлительно изымают указанное имущество для ответственного хранения (статья 20 Федерального закона от 13. 12.1996 N 150-ФЗ «Об оружии» <26>).

12.1996 N 150-ФЗ «Об оружии» <26>).

———————————

<26> Собрание законодательства Российской Федерации, 1996, N 51, ст. 5681; 2019, N 31, ст. 4439.

51. Для охраны наследственного имущества должностное лицо местного самоуправления производит опись этого имущества.

Опись наследственного имущества производится в присутствии двух свидетелей.

При производстве описи имущества могут присутствовать исполнитель завещания, наследники и в соответствующих случаях представители органа опеки и попечительства.

52. В акте описи должны быть указаны:

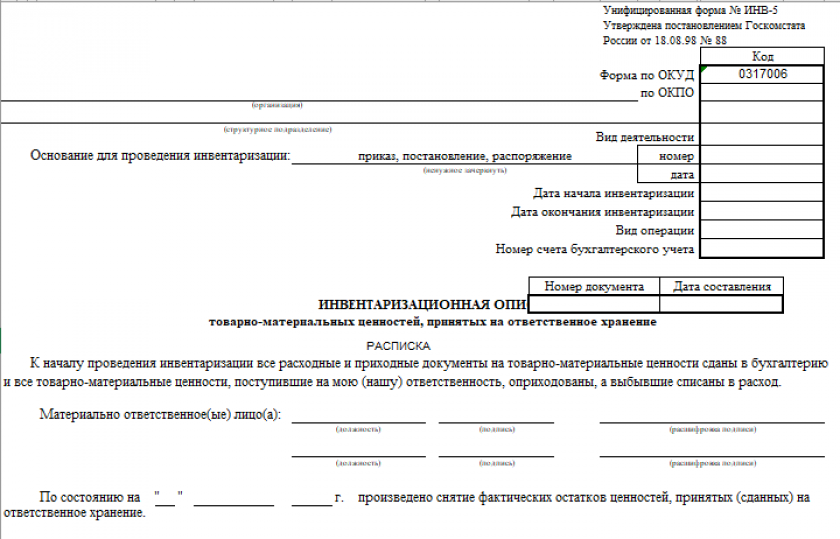

номер, под которым акт описи зарегистрирован в реестре;

дата поступления поручения нотариуса или заявления;

дата производства описи;

должность, фамилия, имя, отчество (при наличии) должностного лица местного самоуправления, производящего опись;

фамилии, имена, отчества (при наличии), места жительства лиц, присутствующих при производстве описи;

фамилия, имя, отчество (при наличии) наследодателя, дата его смерти;

место нахождения описываемого имущества, данные о том, было ли опечатано помещение до явки должностного лица местного самоуправления и кем, не нарушена ли пломба или печать;

подробная характеристика каждого из перечисленных в нем предметов.

По заявлению лиц, указанных в абзаце третьем пункта 51 Инструкции, должна быть по соглашению между наследниками произведена оценка наследственного имущества. При отсутствии соглашения оценка наследственного имущества или той его части, в отношении которой соглашение не достигнуто, производится независимым оценщиком за счет лица, потребовавшего оценки наследственного имущества, с последующим распределением этих расходов между наследниками пропорционально стоимости полученного каждым из них наследства.

На каждой странице акта описи подводится общий итог количества предметов и, в случае оценки, их стоимость в соответствии с достигнутым между наследниками соглашением об оценке наследственного имущества или в соответствии с оценкой, произведенной независимым оценщиком.

В акт описи включается все имущество, в том числе личные вещи наследодателя, находящееся в помещении, в котором производится опись. Заявления заинтересованных лиц о принадлежности им отдельных вещей (предметов) заносятся в акт описи, при этом им разъясняется порядок обращения в суд с заявлением об исключении этого имущества из описи.

В случае если производство описи имущества прерывается (перерыв на обед, окончание рабочего дня и так далее) или продолжается несколько дней, помещение каждый раз опечатывается должностным лицом местного самоуправления. В акте описи делается запись о причинах и времени прекращения описи и ее возобновлении, а также о состоянии пломб и печатей при последующих вскрытиях помещения.

Акт описи наследственного имущества составляется не менее чем в трех экземплярах. Все экземпляры подписываются должностным лицом местного самоуправления, свидетелями и иными лицами, присутствовавшими при производстве описи. Один экземпляр акта описи выдается лицу, принявшему имущество на хранение, второй — направляется нотариусу по месту открытия наследства (в территориальный орган Минюста России в случаях, предусмотренных пунктами 45 и 46 Инструкции), третий — остается у должностного лица местного самоуправления.

В случае, если при вскрытии помещения, в котором должна быть произведена опись, обнаружено, что имущество в нем отсутствует, об этом также составляется акт.

Указанный акт составляется в следующих случаях:

если принятие мер по охране наследственного имущества осуществляется по поручению нотариуса — не менее чем в двух экземплярах, один из которых направляется нотариусу по месту открытия наследства, другой — остается у должностного лица местного самоуправления;

если принятие мер по охране наследственного имущества осуществляется по заявлению — не менее чем в трех экземплярах, первый из которых направляется в территориальный орган Минюста России, второй — остается у должностного лица местного самоуправления, третий (остальные) — выдается(ются) или направляется(ются) заявителю(ям).

53. Имущество, входящее в состав наследства, за исключением оружия, денег, валютных ценностей, драгоценных металлов и камней, изделий из них, а также не требующее управления, подлежит передаче должностным лицом местного самоуправления на хранение любому из наследников, а при невозможности передать его наследникам — другому лицу по усмотрению должностного лица местного самоуправления.

Передача имущества на хранение оформляется путем заключения договора хранения в простой письменной форме. Простая письменная форма договора хранения будет считаться соблюденной, если принятие имущества (вещей) на хранение будет удостоверено хранителем (лицом, которому передано имущество на хранение) выдачей должностному лицу местного самоуправления сохранной расписки, подписанной хранителем.

Лицо, которому передано на хранение наследственное имущество, предупреждается об ответственности за растрату, отчуждение или сокрытие наследственного имущества и за причиненные наследникам убытки.

Наличные деньги, входящие в состав наследства, вносятся в депозит нотариуса по месту открытия наследства, а валютные ценности, драгоценные металлы и камни, изделия из них и не требующие управления ценные бумаги передаются банку на хранение по договору.

Заключение договора хранения ценностей в банке удостоверяется выдачей банком должностному лицу местного самоуправления именного сохранного документа.

54. Должностное лицо местного самоуправления принимает меры по охране наследственного имущества в течение срока, определяемого с учетом характера и ценности наследства, а также времени, необходимого наследникам для вступления во владение наследством, но не более чем в течение шести месяцев, а в случаях, предусмотренных пунктами 2 и 3 статьи 1154 и пунктом 2 статьи 1156 Гражданского кодекса Российской Федерации <27>, — не более чем в течение девяти месяцев со дня открытия наследства.

———————————

<27> Собрание законодательства Российской Федерации, 1994, N 32, ст. 3301.

55. В случае, если составить опись имущества не представляется возможным (например, наследники, проживавшие совместно с наследодателем, возражают против описи), должностное лицо местного самоуправления не вправе требовать предъявления имущества к описи. В этом случае должен быть составлен акт об отказе предъявить имущество для производства описи, а заинтересованным лицам разъяснен судебный порядок защиты нарушенных либо оспариваемых прав и законных интересов.

Ст. 1172 ГК РФ. Меры по охране наследства

1. Для охраны наследства нотариус производит опись наследственного имущества в присутствии двух свидетелей, отвечающих требованиям, установленным пунктом 2 статьи 1124 настоящего Кодекса.

При производстве описи имущества могут присутствовать исполнитель завещания, наследники и в соответствующих случаях представители органа опеки и попечительства.

По заявлению лиц, указанных в абзаце втором настоящего пункта, должна быть по соглашению между наследниками произведена оценка наследственного имущества. При отсутствии соглашения оценка наследственного имущества или той его части, в отношении которой соглашение не достигнуто, производится независимым оценщиком за счет лица, потребовавшего оценки наследственного имущества, с последующим распределением этих расходов между наследниками пропорционально стоимости полученного каждым из них наследства.

2. Входящие в состав наследства наличные деньги вносятся в депозит нотариуса, а валютные ценности, драгоценные металлы и камни, изделия из них и не требующие управления ценные бумаги передаются банку на хранение по договору в соответствии со статьей 921 настоящего Кодекса.

3. Если нотариусу стало известно, что в состав наследства входит оружие, он уведомляет об этом федеральный орган исполнительной власти, уполномоченный в сфере оборота оружия, или его территориальный орган.

4. Входящее в состав наследства и не указанное в пунктах 2 и 3 настоящей статьи имущество, если оно не требует управления, передается нотариусом по договору на хранение кому-либо из наследников, а при невозможности передать его наследникам — другому лицу по усмотрению нотариуса.

В случае, когда наследование осуществляется по завещанию, в котором назначен исполнитель завещания, хранение указанного имущества обеспечивается исполнителем завещания самостоятельно либо посредством заключения договора хранения с кем-либо из наследников или другим лицом по усмотрению исполнителя завещания.

См. все связанные документы >>>

< Статья 1171. Охрана наследства и управление им

Статья 1173. Доверительное управление наследственным имуществом >

1. Важнейшим элементом мер, направленных на охрану наследства, является опись наследственного имущества.

Важнейшим элементом мер, направленных на охрану наследства, является опись наследственного имущества.

Опись наследственного имущества производится с обязательным присутствием не менее двух свидетелей, к которым предъявляются те же требования, что и к лицам, выступающим в качестве свидетелей при составлении завещаний (см. комментарий к п. 2 ст. 1124 ГК). В частности, не могут быть свидетелями:

нотариус или другое удостоверяющее завещание лицо;

лицо, в пользу которого составлено завещание или сделан завещательный отказ, супруг такого лица, его дети и родители;

граждане, не обладающие дееспособностью в полном объеме;

неграмотные;

граждане с такими физическими недостатками, которые явно не позволяют им в полной мере осознавать существо происходящего;

лица, не владеющие в достаточной степени языком, на котором составлено завещание, за исключением случая, когда составляется закрытое завещание.

Их кандидатуры могут быть предложены наследниками, исполнителем завещания (если таковой назначен) и в соответствующих случаях органом опеки и попечительства. При отсутствии предложений от названных лиц по кандидатурам свидетелей решать вопрос о выборе свидетелей будет нотариус.

При отсутствии предложений от названных лиц по кандидатурам свидетелей решать вопрос о выборе свидетелей будет нотариус.

При описи могут также присутствовать исполнитель завещания, наследники и в соответствующих случаях представители органа опеки и попечительства.

При этом только для наследников данное право может быть реализовано в зависимости от собственного желания. Для исполнителя завещания и представителей органа опеки и попечительства присутствие при производстве описи имущества одновременно является и их обязанностью. У первого — в силу его полномочий по принятию мер по охране наследства самостоятельно либо по согласованию с нотариусом (пп. 2 п. 2 ст. 1135 и п. 2 ст. 1171). У вторых — в силу возложенных законом на орган опеки и попечительства обязанностей по защите прав несовершеннолетних и иных лиц, над которыми установлены опека или попечительство (ст. 37 ГК).

Закон не ограничивает количество представителей органа опеки и попечительства, которые могут присутствовать при производстве описи имущества. Их число может варьироваться по усмотрению самого органа опеки и попечительства в зависимости от конкретных обстоятельств дела.

Их число может варьироваться по усмотрению самого органа опеки и попечительства в зависимости от конкретных обстоятельств дела.

Оценка наследственного имущества не является обязательной составной частью акта описи. Однако по заявлению исполнителя завещания, наследников и в соответствующих случаях представителей органа опеки и попечительства, она должна быть произведена по соглашению между наследниками.

В п. 26 Приказа Минюста РФ от 15 марта 2000 г. N 91 «Об утверждении Методических рекомендаций по совершению отдельных видов нотариальных действий нотариусами Российской Федерации» отмечено, что при принятии мер к охране наследственного имущества производится опись наследственного имущества при участии заинтересованных лиц, пожелавших принять участие в описи.

В акте описи указываются:

1) фамилия, имя, отчество нотариуса, производящего опись, дата и номер приказа органа юстиции о назначении на должность нотариуса, его нотариальный округ или наименование государственной нотариальной конторы;

2) дата поступления сообщения о наследственном имуществе или поручения о принятии мер к охране наследственного имущества;

3) дата производства описи, сведения о лицах, участвующих в описи, в соответствии с п.

4) фамилия, имя, отчество и последнее постоянное место жительства наследодателя, время его смерти и место нахождения описываемого имущества;

5) было ли опечатано помещение до явки нотариуса и кем, не нарушены ли пломба или печать;

6) подробная характеристика каждого из предметов описываемого наследственного имущества.

На каждой странице акта описи подводится итог количества описанных вещей (предметов), по окончании описи — общий итог количества вещей (предметов).

В акт описи включается все имущество, находящееся в квартире умершего, в том числе личные вещи наследодателя. Заявления соседей и других лиц о принадлежности им отдельных вещей также заносятся в акт описи, а заинтересованным лицам разъясняется порядок обращения в суд с иском об исключении этого имущества из описи.

Оценка наследуемого имущества при проведении описи производится за счет инициатора ее проведения с последующим отнесением расходов на наследников пропорционально доле в наследственной массе.

В соответствии с п. 26 Методических рекомендаций по совершению нотариальных действий нотариусами Российской Федерации в конце акта описи указываются сведения о лице, которому передано на хранение описанное имущество, и делается отметка о предупреждении его об ответственности согласно законодательству, в том числе по ст. 312 Уголовного кодекса Российской Федерации. О предупреждении об ответственности лицо расписывается в акте.

2. В п. 2 комментируемой статьи говорится об особых мерах охраны в отношении таких видов имущества, как наличные деньги, валютные ценности, драгоценные металлы и камни, изделия из них и не требующие управления ценные бумаги.

Порядок описи отдельных видов наследственного имущества установлен ст. 66 Основ законодательства РФ о нотариате. Согласно указанной статье входящее в состав наследства и не требующее управления имущество (деньги, валютные ценности, драгоценные металлы и камни, изделия из них и не требующие управления ценные бумаги, иное такое имущество) в предусмотренных федеральным законом случаях вносится в депозит нотариуса или передается банку на хранение по договору либо передается нотариусом по договору на хранение кому-либо из наследников, а при невозможности передать его наследникам — другому лицу по усмотрению нотариуса. В поселении или расположенном на межселенной территории населенном пункте, в котором нет нотариуса, опись наследственного имущества и передачу его на хранение осуществляет соответственно глава местной администрации поселения и специально уполномоченное должностное лицо местного самоуправления поселения или глава местной администрации муниципального района и специально уполномоченное должностное лицо местного самоуправления муниципального района, наделенные правом совершать нотариальные действия.

В поселении или расположенном на межселенной территории населенном пункте, в котором нет нотариуса, опись наследственного имущества и передачу его на хранение осуществляет соответственно глава местной администрации поселения и специально уполномоченное должностное лицо местного самоуправления поселения или глава местной администрации муниципального района и специально уполномоченное должностное лицо местного самоуправления муниципального района, наделенные правом совершать нотариальные действия.

Законодатель использует выражение «депозит нотариуса», куда должны вноситься наличные деньги. Хотя обычно используется выражение «депозитный счет нотариуса». В связи с этим не ясно, идет ли речь о хранении наличных денег в сейфе нотариуса либо последний должен внести их на специально открытый депозитный счет нотариуса.

Под валютными ценностями понимаются иностранная валюта и внешние ценные бумаги (пп. 5 ч. 1 ст. 1 Закона о валютном регулировании и валютном контроле).

К драгоценностям согласно ст.

В п. 2 комментируемой статьи сделана ссылка на ст. 921 ГК, согласно которой банк может принимать на хранение ценные бумаги, драгоценные металлы и камни, иные драгоценные вещи и другие ценности, в том числе документы. Таким образом, должен быть заключен договор хранения ценностей в банке, в котором нотариус должен выступить в качестве поклажедателя, а банк хранителем.

Заключение договора хранения ценностей в банке удостоверяется выдачей банком поклажедателю именного сохранного документа, предъявление которого является основанием для выдачи хранимых ценностей поклажедателю.

Правила хранения драгоценных металлов и драгоценных камней в кредитных организациях, в соответствии с Постановлением Правительства РФ от 28 сентября 2000 г. N 731 «Об утверждении Правил учета и хранения драгоценных металлов, драгоценных камней и продукции из них, а также ведения соответствующей отчетности», устанавливаются Центральным банком Российской Федерации.

3. В соответствии с п. 3 комментируемой статьи законодатель возлагает на нотариуса обязанность уведомить федеральный орган исполнительной власти, уполномоченный в сфере оборота оружия, или его территориальный орган о входящем в состав наследства оружии. Таким образом, нотариус должен информировать об этом факте органы внутренних дел в лице территориальных ОВД, поскольку федеральным органом исполнительной власти, уполномоченным в сфере оборота оружия, является Министерство внутренних дел.

Закон об оружии (ст. 1) относит к оружию устройства и предметы, конструктивно предназначенные для поражения живой или иной цели, подачи сигналов.

Меры по охране входящего в состав наследства оружия впредь до получения наследником лицензии на приобретение гражданского оружия осуществляют органы внутренних дел, которые после получения уведомления нотариуса незамедлительно изымают указанное имущество для ответственного хранения (п. 2 ст. 1180 и ст. 20 Закона об оружии).

4. Все остальные виды имущества, не упомянутые в п. п. 2 и 3 комментируемой статьи, передаются на хранение кому-либо из наследников, а при невозможности передать его наследникам — другому лицу по усмотрению нотариуса.

Согласно Постановлению Правительства РФ от 27 мая 2002 г. N 350 «Об утверждении предельного размера вознаграждения по договору хранения наследственного имущества и договору доверительного управления наследственным имуществом» предельный размер вознаграждения по соответствующим договорам не может превышать 3 процента оценочной стоимости наследственного имущества, определяемой в соответствии с п. 1 ст. 1172 ГК РФ.

1 ст. 1172 ГК РФ.

Определение, как это работает для унаследованного имущества

Что такое повышение в основе?

Увеличение базы относится к корректировке базовой стоимости унаследованного актива до его справедливой рыночной стоимости на дату смерти умершего. Основа затрат — это то, что определяет причитающиеся налоги, если таковые имеются, при продаже актива. Основа затрат начинается с цены, уплаченной за актив, плюс любые дополнительные затраты, добавляемые с течением времени для улучшения или поддержания исходного актива.

Пошаговая база или ступенчатая база — это то, что происходит, когда цена унаследованного актива на дату смерти умершего превышает его первоначальную покупную цену. Налоговый кодекс позволяет поднять базовую стоимость до более высокой цены, сводя к минимуму причитающиеся налоги на прирост капитала, если актив будет продан позже.

Повышение базового положения распространяется на финансовые активы, такие как акции, облигации и взаимные фонды, а также на недвижимость и другое материальное имущество.

Конечно, если цена актива снизилась по сравнению с ценой, уплаченной на дату смерти владельца, базовая стоимость актива уменьшится, а не повысится для наследников.

На практике большинство корректировок базиса затрат после смерти — это шаги вверх, а не вниз. Это связано с тем, что финансовые активы, передаваемые наследникам, часто являются долгосрочными активами, в то время как финансовые активы и недвижимость, как правило, имеют положительную долгосрочную норму прибыли.

Ключевые выводы

- Повышение базы сбрасывает базовую стоимость оцененного унаследованного актива для целей налогообложения.

- Базовая стоимость для наследников увеличивается до рыночной стоимости актива на дату смерти предыдущего владельца, что снижает будущие налоги на прирост капитала.

- Жители штатов с законами о совместной собственности или лица, владеющие активами в трастах общей собственности, имеют право на повышение права на общую собственность пережившего супруга.

- Поскольку выгоды от поэтапной основы в основном достаются самым богатым домохозяйствам, противники безуспешно пытались ограничить или отменить это положение в последние годы.

Step-Up In Basis

Понимание Step-Up in Basis

Повышение базы сбрасывает базовую стоимость унаследованного актива с цены его покупки (или предыдущего наследования) до более высокой рыночной стоимости актива на дату смерти владельца.

Например, предположим, что Джейн покупает акцию по цене 2 доллара и умирает, когда ее рыночная цена составляет 15 долларов. Если бы Джейн продала акции перед смертью за 15 долларов, она (или ее имущество после ее смерти) должна была бы платить налог на прирост капитала с прибыли в размере 13 долларов.

Вместо этого базовая стоимость ее наследника становится 15 долларов, так что, если акции позже будут проданы по этой цене, налог на прирост капитала не взимается. Налог на прирост капитала, который подлежал бы уплате при повышении цены акций с 2 до 15 долларов в отсутствие смерти Джейн, никогда не взимается.

Налоговой базой является стоимость актива для его владельца, рассчитанная и скорректированная для целей налогообложения. Он используется для оценки прироста капитала, а также износа, амортизации и истощения.

Расширение базы для государственной собственности и трастов

Жители девяти штатов с общественной собственностью, включая Калифорнию, могут воспользоваться правилом двойного повышения базиса. Правило предусматривает увеличение базы на совместное имущество — все активы, накопленные во время брака, кроме наследства и подарков — для пережившего супруга.

В других штатах активы, принадлежащие исключительно пережившему супругу, не получают надбавки к базе, а активы, находящиеся в совместной собственности, получают только половину надбавки к базе, которую они получили бы в штате с совместной собственностью.

Аляска, Кентукки, Южная Дакота и Теннесси разрешают резидентам, а также нерезидентам создавать доверительные фонды общественной собственности, квалифицирующие удерживаемые активы для налогообложения общей собственности, включая правило двойного повышения базы, в соответствии с федеральным налоговым кодексом.

Рассмотрим Энн и Билла, гипотетическую супружескую пару, проживающую в штате с гражданским правом, а не в государственной собственности. Они держат акции на сумму 200 000 долларов на совместном брокерском счете с базовой стоимостью 100 000 долларов на момент смерти Билла. В соответствии с принципами общего права, принятыми в большинстве штатов, Энн будет иметь право на повышение на основе половины брокерского счета Билла или 100 000 долларов в текущей стоимости, но не на ее половине. Таким образом, налоговая база для акций, хранящихся на счете, вырастет до 150 000 долларов вместо 200 000 долларов, как в штатах с общей собственностью или в трастах с общей собственностью.

Обратите внимание, что оставшийся в живых супруг в любой точке США будет иметь право, как и любой другой наследник, на повышенную основу в отношении унаследованных активов, ранее принадлежавших исключительно умершему.

Увеличение базы как налоговая лазейка

Повышение базовой налоговой базы часто подвергалось критике как налоговая лазейка для самых богатых семей. Бюджетное управление Конгресса (CBO) подсчитало, что почти половина совокупных пособий приходится на 5% самых высоких налогоплательщиков по размеру дохода. В 2020 году CBO оценила стоимость этого положения в виде упущенных налоговых поступлений в 110 миллиардов долларов за 10-летний период.

Бюджетное управление Конгресса (CBO) подсчитало, что почти половина совокупных пособий приходится на 5% самых высоких налогоплательщиков по размеру дохода. В 2020 году CBO оценила стоимость этого положения в виде упущенных налоговых поступлений в 110 миллиардов долларов за 10-летний период.

Некоторые защитники ступенчатой основы утверждали, что ее отмена может стать препятствием для сбережений и подвергнуть поместья двойному налогообложению в сочетании с федеральным налогом на наследство. После удвоения освобождения от федерального налога на наследство в 2017 году рекордно низкие для современной эпохи 0,04% смертей взрослых в 2020 году привели к обязательству по налогу на наследство.

В 2021 году предложение, поддержанное президентом Джо Байденом и некоторыми демократами, которое отменило бы повышение базы для активов, превышающих 2,5 миллиона долларов (плюс 250 000 долларов на дом) для супружеской пары, не получило одобрения Конгресса.

Как рассчитывается шаг вверх?

Повышение базы сбрасывает базовую стоимость унаследованного актива до его рыночной стоимости на дату смерти умершего. Если актив впоследствии будет продан, более высокая новая базовая стоимость будет вычтена из цены продажи для расчета обязательства по налогу на прирост капитала, если таковое имеется.

Если актив впоследствии будет продан, более высокая новая базовая стоимость будет вычтена из цены продажи для расчета обязательства по налогу на прирост капитала, если таковое имеется.

Как по-разному рассматривается переход на более высокий уровень в государствах, являющихся собственностью сообщества?

В штатах с общей собственностью (и для активов в трастах с общей собственностью) переживший супруг получает повышение в основании для совместной собственности. В большинстве штатов, где нет положений об общей собственности, совместное имущество, такое как акции на совместном брокерском счете, будет получать только половину повышения стоимости по сравнению с тем же счетом в штате с совместной собственностью после смерти супруга.

Является ли повышение базы налоговой лазейкой?

Повышение базы является должным образом закрепленным положением налогового кодекса США, хотя оно, безусловно, несет ответственность за значительную потерю государственных доходов. Поскольку освобождение от налога на прирост капитала в отношении активов, удерживаемых до смерти, непропорционально выгодно самым богатым домохозяйствам, пренебрежительные описания, вероятно, сохранятся.

Поскольку освобождение от налога на прирост капитала в отношении активов, удерживаемых до смерти, непропорционально выгодно самым богатым домохозяйствам, пренебрежительные описания, вероятно, сохранятся.

c# — Ошибка сериализации унаследованного свойства в .NET 4.5

Это дополнительный вопрос к:

Нарушения сериализации в .NET 4.5

У меня есть свойство в устаревшем коде, которое вызывает у меня затруднения при сериализации в .NET 4.5.

Это свойство:

[EditorBrowsable(EditorBrowsableState.Never), Browsable(false), DesignerSerializationVisibility(DesignerSerializationVisibility.Hidden)]

частный новый объект Значение

{

получать

{

вернуть базу.Значение;

}

набор

{

base.Value = значение;

}

}

Который, вероятно, был введен, чтобы попытаться скрыть свойство «Value» базового класса.

Единственное решение, которое работало до сих пор, состояло в том, чтобы

пусть сериализатор знает, что я хочу сериализовать в . NET4.

Но это проблема для меня. (Эта конфигурация должна быть установлена только в том случае, если на целевом компьютере установлена .NET 4.5, в противном случае возникает исключение).

NET4.

Но это проблема для меня. (Эта конфигурация должна быть установлена только в том случае, если на целевом компьютере установлена .NET 4.5, в противном случае возникает исключение).

Думаю, я могу удалить это свойство целиком, но поскольку я имею дело с большой и сложной устаревшей системой, я не уверен, какие могут быть побочные эффекты.

Итак, мой вопрос двоякий:

Почему унаследованное свойство нарушает сериализацию .NET 4.5?

Какие неприятные побочные эффекты следует ожидать, если я удалю унаследованное свойство?

- c#

- .net

- сериализация

Как Юссеф ответил на соответствующий пост:

В версии 4.5 реализация XmlSerializer была заменена на ту, которая не зависит от компилятора C#. Хотя он обеспечивает лучшую производительность и стабильность при запуске, вы можете столкнуться с проблемой совместимости между реализациями.

Параметр конфигурации для использования legacySerializer не работает на компьютерах версии 4.