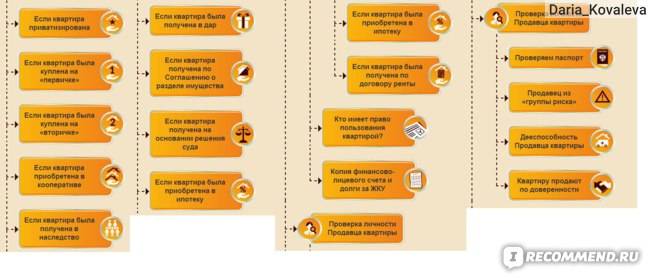

Как оформить ипотеку? |

Страшное для многих казахстанцев слово «Ипотека» пришло к нам из греческого языка и обозначало столб на границе земельного участка, с надписью о том, что данная земля обеспечивает долг. Отсюда и корни ипотечного кредитования, когда банки дают деньги на приобретение недвижимости, а в залог, ипотеку, берут эту недвижимость.

При решении приобрести недвижимость в кредит вам необходимо тщательно подойти к выбору банка и реально оценить свои финансовые возможности. На сегодня в системе отечественного ипотечного кредитования действуют две схемы предоставления займа:

- оформление займа в частных коммерческих банках;

- оформление займа в АО «Жилстройсбербанк».

Оформление займа в частных коммерческих банках

Практически все банки второго уровня Казахстана имеют программы розничного кредитования. На решение банков о выдаче кредитов влияют ваша платежеспособность и обеспечение по займу.

Ипотечный заем выдается человеку с постоянным официальным доходом, которого должно быть достаточно для ежемесячной оплаты кредита и ежедневных нужд заемщика. Если одного вашего дохода будет недостаточно, можно прибегнуть к привлечению созаемщика в лице родственника.

Если одного вашего дохода будет недостаточно, можно прибегнуть к привлечению созаемщика в лице родственника.

Для оформления кредита у вас также должен быть первоначальный взнос. Его размер банки определяют сами. Как правило, он составляет от 10 до 50% от стоимости жилья.

К недвижимости, которая будет выступать обеспечением по займу, банками также предъявляются требования: она должна быть построена не ранее определенного года, в хорошем состоянии, кирпичной/панельной и др.

Со всеми требованиями и условиями программ ипотечного кредитования можно ознакомиться на сайтах банков.

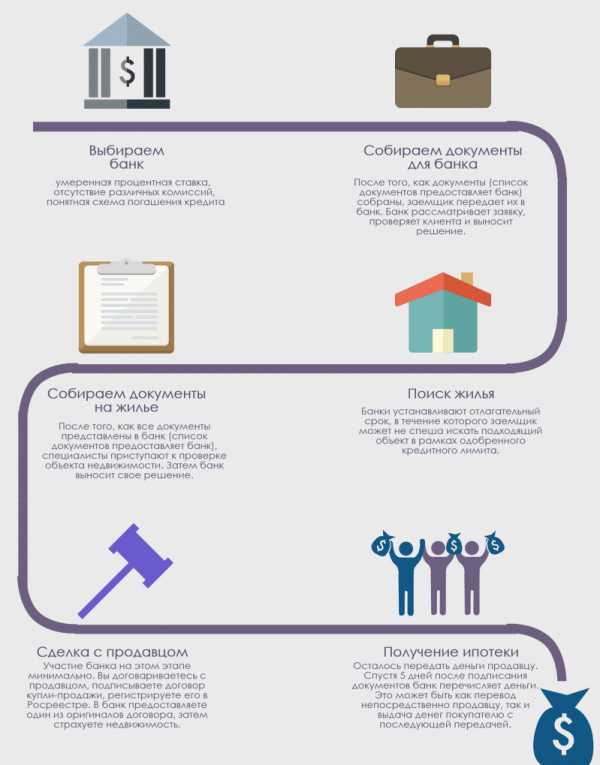

Основные этапы оформления ипотечного займа

- Вы обращаетесь в банк для получения консультации по программе ипотечного кредитования. Исходя из озвученных вами данных, кредитный специалист сможет сказать, на какую сумму вы сможете рассчитывать. А также объяснит условия программы и процесс оформления.

- Если вас устраивают условия, то вы собираете и предоставляете в банк пакет документов, которые подтверждают вашу платежеспособность, а также документы на приобретаемую недвижимость.

- Для проведения оценки недвижимости на осмотр выезжает оценщик. Оценка жилья, приобретаемого в кредит, — обязательная процедура, оплачиваемая заимствующей стороной.

- После получения оценки и прохождения внутренних процедур в банке по экспертизе вашей заявки, она выносится на рассмотрение кредитного комитета.

- В случае его положительного решения, необходимо оформить договор купли-продажи недвижимости (на данном этапе, как правило, продавец получает сумму вашего первоначального взноса), договор займа.

- После регистрации договора купли-продажи в ГК «Правительство для граждан» г. Алматы (ЦОН), вы подписываете с банком договор залога, который также подлежит регистрации. Документы на квартиру будут храниться в банке до погашения вами кредита.

- Деньги вы получаете на свой счет, открытый в банке, после регистрации договора залога. Далее передаете/перечисляете их продавцу.

Это основные этапы в процессе оформления ипотечного займа на приобретение жилья, но в каждом случае могут быть нюансы. Обязательно консультируйтесь на каждом этапе с кредитным менеджером банка. Они обязаны предоставлять вам подробную информацию.

Обязательно консультируйтесь на каждом этапе с кредитным менеджером банка. Они обязаны предоставлять вам подробную информацию.

На что обратить внимание в процессе оформления ипотеки?

- Сроки. Уточните у кредитного менеджера сроки рассмотрения заявки, подготовки и оформления договоров займа и залога. Это важно как для вас, так и для продавца квартиры, который хочет поскорее получить деньги.

- Дополнительные расходы. В процессе оформления займа помимо оплаты первоначального взноса вы должны быть готовы оплатить услуги оценщика, страховку недвижимости (ее может потребоваться платить каждый год), нотариальные услуги, услуги по регистрации договора купли-продажи и договора залога, комиссии банка за открытие и ведение счета, за снятие/ перевод денег со счета (в зависимости от того как будете расплачиваться с продавцом) и др.

- Условия договоров займа и залога. Не ленитесь прочитать весь текст договора и не бойтесь уточнить все, что показалось непонятным.

- В договоре займа обратите внимание на правильность указания ваших ФИО, суммы и срока займа, % ставки погашения, порядок досрочного погашения, размеры штрафов за просрочку ежемесячного платежа, график платежей.

- В договоре залога обратите внимание на правильность указания ваших Ф.И.О., суммы и срока займа, адреса и технических характеристик объекта недвижимости, ее оценочной стоимости, условий страхования недвижимости, порядок взыскания в случае просрочки/невозврата займа.

- Обязательные требования к содержанию договоров займа и залога можно прочитать здесь.

Оформление займа в АО «Жилстройсбербанк»

Основное отличие программы ипотечного кредитования в АО «Жилстройсбербанк» от программ коммерческих банков состоит в том, что при наличии накоплений в данном банке % ставка по кредиту значительно меньше, чем в других банках. Но для желающих приобрести недвижимость через данного оператора без предварительного накопления предлагается услуга промежуточного займа с условием внесения 50% от стоимости жилья.

Порядок накопления сбережений и условия получения займа можно узнать на сайте АО «Жилстройсбербанк».

Основные этапы оформления кредита аналогичны этапам оформления в коммерческих банках.

Орфографическая ошибка в тексте:

Чтобы сообщить об ошибке, нажмите кнопку «Отправить сообщение об ошибке». Также вы можете добавить свой комментарий.

Пошаговая инструкция как взять ипотеку на квартиру в новостройке

11.09.2019

Пошаговая инструкция получения ипотеки на квартиру в новостройке поможет вам быстро и безопасно оформить денежный заем.

Пошаговая инструкция получения ипотеки на квартиру в новостройке поможет вам быстро и безопасно оформить денежный заем. При этом вам не нужно будет переплачивать представителям консалтинговых агентств или юристам за специализированную помощь. Порядок покупки квартиры в новостройке в ипотеку достаточно прост, главное – четко следовать обозначенным ниже пунктам и не упускать ничего из виду.

Решить жилищный вопрос без привлечения кредитных средств – для многих нереально, в этом случае ипотечное кредитование является единственным шансом приобрести жилплощадь. Если вы все равно будете оформлять ипотечный кредит в банке, то разумнее его потратить на современное и качественное жилье в нововозведенном жилом комплексе. Как это сделать и каков порядок покупки новостройки в ипотеку – расскажем ниже.

Если вы все равно будете оформлять ипотечный кредит в банке, то разумнее его потратить на современное и качественное жилье в нововозведенном жилом комплексе. Как это сделать и каков порядок покупки новостройки в ипотеку – расскажем ниже.

Готовы ли вы?

Первый этап покупки новостройки в ипотеку – убедитесь, что можете себе это позволить. Проверьте:

- Наличие постоянной стабильной работы с доходом, позволяющим ежемесячно отчислять часть средств банку.

- Понимание, какая именно квартира вам нужна – количество комнат, район, обязательная инфраструктура и т.д.

- Нежелание платить арендодателю ежемесячную ренту.

Что такое квартира в новостройке?

Изучать пошаговую инструкцию по покупке новостройки в ипотеку стоит после разъяснения основных терминов.

Новостройкой считается объект жилой недвижимости, возведенный на средства инвестора и дольщиков – будущих владельцев квартир. Основанием для начала сотрудничества является договор долевого участия. Покупка в новостройке означает, что вы приобретаете инвестиционные права на объект недвижимости непосредственно у застройщика. Если же вы купили квартиру в строящемся доме по переуступке – номинально это считается сделкой на вторичном рынке. Почему это важно? Потому что условия кредитования на новостройку и на объект вторичного рынка – различны.

Основанием для начала сотрудничества является договор долевого участия. Покупка в новостройке означает, что вы приобретаете инвестиционные права на объект недвижимости непосредственно у застройщика. Если же вы купили квартиру в строящемся доме по переуступке – номинально это считается сделкой на вторичном рынке. Почему это важно? Потому что условия кредитования на новостройку и на объект вторичного рынка – различны.

Смотреть все новостройки Ижевска

Новостройка в ипотеку — порядок действий!

- Обращение к застройщику.

Вы встречаетесь, изучаете документацию – как техническую, так и разрешительную, определяетесь с квартирой – этаж, площадь, количество комнат, окна, выходящие на определенные стороны света и т.д. Застройщик предлагает вам подходящую квартиру. Вы бронируете ее и получаете соответствующий документ.

Вместо обращения к застройщику, Вы можете получить консультацию по сдающимся домам в нашем центре продаж.

- Сбор документов для банка.

Хорошо, если вашего дохода в справке с места работы или в налоговой декларации достаточно. Однако в большинстве случаев требуются справки всех членов семьи, иногда — поручительство третьих лиц. Будьте готовы к этому и сразу договоритесь, кто при необходимости выступит поручителем. Узнайте, какая у поручителя зарплата.

- Выбор банковского учреждения.

Можно пойти по пути минимизации затрат и выбрать малознакомый банк с невысокими процентами. А можно повысить свои шансы на успех и обратиться в авторитетное финансовое учреждение, где ставки среднего размера, но кредитов выдается больше.

- Обращение в банк.

Со всеми документами обращайтесь в банк. Будьте готовы к длительному рассмотрению вашего запроса. Попытки «повлиять» на кредитного менеджера в большинстве случаев приводят только к негативному результату. Решение принимает не один человек, а комитет. Ожидайте вердикта и будьте готовы оперативно предоставить дополнительные документы банку.

Попытки «повлиять» на кредитного менеджера в большинстве случаев приводят только к негативному результату. Решение принимает не один человек, а комитет. Ожидайте вердикта и будьте готовы оперативно предоставить дополнительные документы банку.

При необходимости, мы помогаем клиентам с обращением в банк. 95% обращений с нашим участием заканчивается одобрением выдачи ипотеки.

- Оформление договора ипотеки.

Один из самых приятных и ответственных этапов покупки квартиры в новостройке в ипотеку. Внимательно изучайте условия ипотечного договора, будьте собраны и рассудительны. Заранее уточните скользкие моменты – сколько стоит страховка, как часто ее нужно оформлять, есть ли штрафная санкция за досрочное погашение и т.д.

- Регистрация сделки в Росреестре.

Ее можно пройти самостоятельно или заручиться поддержкой юриста.

Особенности выдачи ипотеки на квартиру в новостройке

- Аккредитация банком.

На встрече с застройщиком необходимо узнать, в каком банке он аккредитован. Вы можете получить займ только в этих учреждениях.

- Залог.

Перед тем, как купить квартиру в новостройке в ипотеку, необходимо определиться с объектом залога. В качестве залога может выступать сама квартира в новостройке или другое имущество заемщика.

- Рефинансирование.

Будьте внимательны и рассудительны, выбирая условия ипотечного кредитования. Нередко оказывается так, что после начала выплат, заемщик находит более лояльные условия в другом банке. Рефинансирование – процедура возможная, но крайне сложная и затратная на первом этапе (скорее всего, потребуется оплатить заново страховку и т.д.).

Почему могут отказать в ипотеке?

Пройти все этапы покупки квартиры в новостройке в ипотеку, к сожалению, удается не всем. Основные причины в кредите на жилье следующие:

- Застройщик не внушает доверия банку.

- Заемщик не внушает доверия банку.

Если банку не нравится застройщик, обратитесь в другое финансовое учреждение. Если причина отказа недостаточный уровень доходов, заручитесь поддержкой поручителя или устройтесь на еще одну работу. Тогда по прошествии 6 месяцев можно попробовать обратиться в банк снова с «увеличенной» справкой.

Наши специалисты помогут в выборе и бронировании жилья, при этом договор будет заключен только с застройщиком. Если нужна помощь с обращением в банк – мы ее окажем. 95% обращений с нашим участием завершается счастливыми клиентами. Ждем ваши вопросы в онлайн-чате или по телефону +7 (3412) 793-000.

| Федеральный реестр NMLS — это система регистрации зарегистрированных на федеральном уровне или застрахованных учреждений и их ипотечных кредитных организаций (MLO), которые должны использоваться для выполнения требований регистрации. Шаг 1. Определите, должны ли вы регистрироваться в NMLS Определите, должны ли вы регистрироваться в NMLS Любое физическое лицо, которое соответствует определению MLO и работает в учреждении, регулируемом федеральным агентством, должно зарегистрироваться в NMLS. Процесс федеральной регистрации NMLS начинается с вашего учреждения-работодателя. Прежде чем продолжить, подтвердите свое требование о регистрации. Шаг 2. Подготовьтесь Для регистрации вы должны заполнить и подтвердить форму MU4R. Эта форма заполняется и подается онлайн через NMLS. Подготовьтесь, просмотрев обязательные поля: Поля формы MU4R Шаг 3: Получите учетную запись NMLS Подождите, пока ваш работодатель создаст вашу учетную запись в NMLS. Ваш работодатель может создать вашу учетную запись NMLS. Как только они создадут вашу учетную запись, вы получите электронное письмо от NMLSNotifications с вашим именем пользователя и временным паролем. Войдите в NMLS с этими учетными данными, затем обновите свой пароль и адрес электронной почты. Если ваш работодатель не создает учетную запись от вашего имени , вы можете запросить учетную запись самостоятельно. Для получения помощи см. Краткое руководство. Создание отдельной учетной записи. ПРИМЕЧАНИЕ: Информация, используемая для создания учетной записи, должна быть точной, полной и отражать информацию, содержащуюся в юридической документации. Неточная информация может привести к дублированию одной или нескольких учетных записей. Если создаются дубликаты учетных записей, ответственное лицо или компания несут ответственность за все сборы, связанные с устранением ошибки. Если у вас уже есть существующая учетная запись NMLS поскольку у вас есть или была лицензия штата или федеральная регистрация, вы должны предоставить своему работодателю доступ к вашей существующей учетной записи NMLS. Для получения помощи см. Краткое руководство: Предоставление доступа к учреждению . Положение о Законе о конфиденциальности CFPB Шаг 4. Заполните форму MU4RСпросите своего работодателя, какой из трех вариантов ниже применим:

Если вы будете оплачивать сборы, см. раздел «Варианты оплаты NMLS» для получения информации о способах оплаты. |

Используйте адрес электронной почты, к которому вы можете получить доступ независимо от занятости. Вам нужно будет поддерживать этот счет на протяжении всей вашей карьеры в ипотечной индустрии.

Используйте адрес электронной почты, к которому вы можете получить доступ независимо от занятости. Вам нужно будет поддерживать этот счет на протяжении всей вашей карьеры в ипотечной индустрии.  Ваша регистрационная информация и идентификатор NMLS не меняются. Если вы забыли свои учетные данные для входа, выберите Забыли пароль? ссылка на странице входа.

Ваша регистрационная информация и идентификатор NMLS не меняются. Если вы забыли свои учетные данные для входа, выберите Забыли пароль? ссылка на странице входа.

9 шагов оформления ипотеки

Ваше пошаговое руководство по оформлению ипотеки

Процесс получения ипотечного кредита может показаться сложным, особенно если вы впервые покупаете жилье.

Но вам не обязательно действовать в одиночку. Ваш агент по недвижимости и специалист по ипотечному кредитованию будут вашими проводниками.

Это также помогает узнать, что происходит на каждом этапе процесса, чтобы вы могли быть готовы задавать правильные вопросы и принимать оптимальные решения. Вот чего ожидать.

В этой статье (Перейти к. ..)

..)

- Budgeting

- Preapproval

- House Hunting

- Choosing a lender

- Mortgage application

- Home inspection

- Home appraisal

- Underwriting

- Closing day

- Mortgage FAQ

>Related: How to buy дом с первоначальным взносом 0 долларов: первый покупатель дома

1. Составление бюджета: сколько дома вы можете себе позволить?

Важно предпринять определенные шаги до того, как начнется процесс оформления ипотечного кредита. Самое главное, вы должны оценить, сколько дома вы можете себе позволить. Это позволяет вам установить реалистичные ожидания для поиска дома и выбора ипотечного кредита.

Вместо того, чтобы пытаться определить максимальную цену покупки дома, возможно, лучше определить ежемесячный платеж, который вы можете себе позволить.

Затем вы можете работать в обратном направлении, используя сегодняшние процентные ставки по ипотечным кредитам, чтобы определить свою максимальную покупательную способность дома.

Что входит в платеж по ипотеке

Текущие процентные ставки по ипотечным кредитам являются важной частью уравнения.

Например, изменение процентной ставки всего на 1 процентный пункт может повысить или понизить вашу покупательную способность на десятки тысяч долларов.

Точно так же на сумму платежа влияют налоги на недвижимость. В некоторых районах или городах вашего региона они могут быть ниже. И членские взносы за квартиру могут варьироваться от здания к зданию.

Страховые взносы домовладельцев также могут быть частью вашего ежемесячного платежа.

Когда вы сосредотачиваетесь на максимальном ежемесячном платеже, а не на максимальной цене покупки дома, вы можете быть уверены, что составили бюджет, учитывающий все ваши текущие расходы на жилье, а не только основную сумму и проценты по ипотечному кредиту.

Вам также необходимо выяснить, сколько у вас есть сбережений. Это будет сообщать, сколько у вас есть для вашего первоначального взноса и расходов на закрытие.

2. Получите предварительное одобрение кредита

После того, как вы оценили собственный бюджет, вы можете приступить к поиску домов в вашем ценовом диапазоне. Это также, когда вы делаете первый шаг к получению ипотечного кредита.

Первый шаг — получить от кредитора письмо о предварительном одобрении ипотеки. Это письмо показывает, сколько денег ипотечный кредитор позволит вам занять в зависимости от ваших сбережений, кредита и дохода.

Вы должны сделать это, прежде чем делать предложение о доме.

Большинство продавцов и агентов даже не будут рассматривать предложение, если покупатель не будет предварительно одобрен, потому что продавцу нужны веские доказательства того, что вы имеете право на получение кредита на покупку дома.

Продавцы хотят видеть письмо с предварительным одобрением, а не письмо с предварительным квалификационным требованием, потому что предварительное одобрение является лучшим доказательством вашей способности позволить себе купить дом.

Примечание. Получение «предварительной квалификации» отличается от получения «Предварительное одобрение ипотеки ».

Оба термина означают, что кредитор, скорее всего, готов дать вам взаймы определенную сумму денег. Но риелторы обычно предпочитают письмо с предварительным одобрением письму с предварительной квалификацией.

Это потому, что письма о предварительной квалификации не проверяются. Это всего лишь оценка вашего бюджета, основанная на нескольких вопросах. Письмо с предварительным одобрением, с другой стороны, было проверено на соответствие вашему кредитному отчету, банковским выпискам, W2 и так далее. Это фактическое предложение кредита от ипотечной компании, а не просто оценка.

Вы НЕ обязаны придерживаться кредитора, которого вы используете для предварительного одобрения, когда вы получаете свой окончательный ипотечный кредит. Вы всегда можете выбрать другого кредитора, если найдете более выгодное предложение.

3.

Найти дом и сделать предложение

Найти дом и сделать предложениеТеперь, когда вы получили предварительное одобрение, пришло время для веселой части: поиска дома.

После посещения недвижимости с вашим агентом и выбора дома, который вы хотите, пришло время сделать предложение.

Ваш агент по недвижимости будет знать все тонкости того, как структурировать предложение. Он должен включать непредвиденные обстоятельства (или условия), которые должны быть выполнены до завершения сделки.

Когда вы делаете предложение, вы, как правило, также вносите свой задаток.

Задаток — это залог наличными, сделанный для гарантии вашего предложения дома и демонстрации того, что вы серьезно относитесь к покупке. Это может быть всего 500 долларов или целых 5 процентов от покупной цены или выше, в зависимости от местных обычаев.

Заранее поговорите со своим агентом по недвижимости о том, насколько большим может быть задаток, и будьте готовы выписать чек или сделать банковский перевод, когда ваше предложение будет принято, особенно если вы покупаете в конкурентной среде. рынок.

рынок.

4. Выберите ипотечного кредитора

Теперь, когда вы нашли дом и ваше предложение принято, пришло время принять окончательное решение о кредиторе.

Вы можете остаться с кредитором, которого вы использовали во время процесса предварительного одобрения, или вы можете выбрать другого кредитора. Всегда полезно делать покупки как минимум у трех разных кредиторов.

При покупке ипотечного кредита помните, что ваша ставка не зависит только от вашего заявления. Это также зависит от типа кредита, который вы получаете.

Из четырех основных кредитных программ ставки по ипотечным кредитам VA часто являются самыми дешевыми, обычно превосходя обычные ставки по ипотечным кредитам. Ставки по кредитам USDA и FHA также кажутся низкими на первый взгляд, но помните, что эти кредиты поставляются с обязательным ипотечным страхованием, которое увеличит ваш ежемесячный платеж по ипотеке. Обычные кредиты также имеют PMI, но только если вы вносите менее 20% первоначального взноса.

Итак, посмотрите на ставки и сборы нескольких различных кредиторов, но также спросите, на какие типы кредитов вы имеете право.

Там могут быть гораздо лучшие предложения, чем те, которые вы видите в рекламе в Интернете, особенно если вы ветеран, который имеет право на программу жилищного кредита VA.

Для получения подробной информации о том, как сравнивать предложения и выбирать ипотечного кредитора, см.: Как купить ипотечный кредит и сравнить ставки

5. Заполните полную заявку на ипотеку

Следующим шагом после выбора кредитора является заполнение полной заявки на получение ипотечного кредита.

Большая часть этого процесса подачи заявки была завершена на этапе предварительного утверждения. Но теперь потребуется несколько дополнительных документов, чтобы получить кредитный файл через андеррайтинг.

Например, вашему кредитору потребуется полностью оформленный договор купли-продажи, а также подтверждение вашего задатка..jpg)

Ваш кредитор может также запросить обновленную документацию о доходах, обязательствах и активах, такую как платежные квитанции и выписки с банковского счета. Если вы самозанятый, этот процесс будет более сложным. Возможно, вам потребуется предъявить налоговую декларацию.

Если вы получаете доход от социального обеспечения или долгосрочного полиса инвалидности, вам необходимо предоставить подтверждающие документы своему кредитору.

Этот процесс поможет определить соотношение вашего долга к доходу, что поможет кредиторам увидеть, можете ли вы позволить себе ежемесячные платежи по новому кредиту.

В течение трех рабочих дней вы получите оценку кредита, в которой будут указаны точные ставки, сборы и условия предлагаемого вам жилищного кредита.

6. Заказать осмотр дома

В процессе оформления ипотечного кредита вы также можете заказать осмотр дома. Обычно рекомендуются проверки дома, хотя некоторые покупатели предпочитают отказываться от них на конкурентном рынке..jpg)

Тщательный осмотр дома дает вам важные сведения о доме, помимо того, что вы можете увидеть на поверхности.

Некоторые области, которые проверяет жилищный инспектор, включают:

- Конструкция дома

- Фундамент

- Электрика

- Сантехника

- Кровля

Проверка дома важна, поскольку она помогает покупателю узнать, нуждается ли дом в дорогостоящем ремонте. Если дом нуждается в капитальном ремонте, вы можете поискать другой дом.

Даже если вы хотите продолжить покупку, то, что будет обнаружено во время проверки, может стать частью переговоров о продаже между покупателем и продавцом и их агентами по недвижимости.

7. Оценка дома

Ваш кредитор также организует привлечение оценщика для проведения независимой оценки стоимости приобретаемого вами дома.

Большинство кредиторов используют сторонние компании, не связанные напрямую с кредитором.

Оценка позволяет вам понять, что вы платите справедливую цену за дом.

Кроме того, для того, чтобы ссуда была одобрена по договорной покупной цене, дом необходимо будет оценить по договорной покупной цене.

8. Оформление ипотеки и андеррайтинг

После подачи полной заявки на получение кредита начинается этап обработки ипотечного кредита. Для вас, покупателя, это в основном период ожидания.

Но если вам интересно, вот что происходит за кулисами:

Сначала кредитный процессор готовит ваш файл для андеррайтинга.

В настоящее время заказаны все необходимые кредитные отчеты, а также поиск по названию и налоговые выписки.

Информация о приложении, такая как банковские депозиты и истории платежей, проверена.

Отвечайте как можно скорее на любые запросы в течение этого периода, чтобы убедиться, что андеррайтинг проходит как можно более гладко и быстро.

Любые кредитные проблемы, такие как просроченные платежи, взыскание долгов и/или судебные решения, требуют письменного объяснения.

После того, как обработчик соберет полный пакет со всеми проверками и документацией, файл отправляется андеррайтеру.

В течение этого времени андеррайтер подробно изучит вашу информацию. Их работа заключается в том, чтобы «придираться» к информации, которую вы предоставили, в поисках недостающих элементов и красных флажков.

В первую очередь они сосредоточатся на трех аспектах ипотечного андеррайтинга:

- Емкость : Позволят ли ваши доходы и текущая задолженность ежемесячно выплачивать кредит?

- Кредит : Ваша кредитная история показывает, что вы платите долги вовремя?

- Залог : Является ли стоимость приобретаемой недвижимости достаточным залогом для кредита? (Другими словами: показала ли оценка, что цена покупки и стоимость дома совпадают?)

Во время процесса андеррайтинга ваш кредитный специалист может вернуться с вопросами. Вы должны ответить как можно быстрее, чтобы обеспечить бесперебойный процесс андеррайтинга.

9. Заключительный день

Вы сделали большой день: закрытие.

Кредитор отправит ваши закрывающие документы вместе с инструкциями по их подготовке поверенному или титульной компании.

Приготовьтесь к большому количеству бумаг, которые вы будете подписывать в день закрытия. Традиционно это делается лично, хотя электронные закрытия становятся все более распространенными и могут быть вариантом.

Одним из наиболее важных документов является заключительное сообщение. Он должен выглядеть так же, как оценка кредита, которую вы получили, когда первоначально заполняли полную заявку на кредит.

Оценка ссуды дала вам ожидаемых затрат. Окончательное раскрытие информации подтверждает эти расходы.

На самом деле, они должны очень точно совпадать. Законы не позволяют им слишком сильно различаться.

Если все в порядке, подпишешь все документы, получишь ключи и все — ты домовладелец!

Часто задаваемые вопросы о процессе ипотечного кредита

Сколько времени занимает процесс получения ипотечного кредита?

Для большинства кредиторов процесс ипотечного кредита занимает от шести до восьми недель. Но время закрытия может сильно варьироваться от одного кредитора и типа кредита к другому. Банки и кредитные союзы, как правило, занимают немного больше времени, чем ипотечные компании. Кроме того, большой объем может изменить время поворота. Закрытие ипотечного кредита может занять более 60 дней в загруженные месяцы.

Но время закрытия может сильно варьироваться от одного кредитора и типа кредита к другому. Банки и кредитные союзы, как правило, занимают немного больше времени, чем ипотечные компании. Кроме того, большой объем может изменить время поворота. Закрытие ипотечного кредита может занять более 60 дней в загруженные месяцы.

Что означает обработка вашего ипотечного кредита?

Обработка ипотечного кредита — это сбор и проверка вашей личной финансовой информации. Работа кредитного процессора заключается в организации ваших кредитных документов для андеррайтера. Они обеспечат наличие всей необходимой документации до того, как кредитный файл будет отправлен на андеррайтинг.

На что обращают внимание кредитные специалисты при подаче заявки на ипотеку?

Ваш кредитный специалист внимательно изучит ваш кредитный отчет, изучая ваши кредитные рейтинги, историю платежей, кредитные запросы, использование кредита и спорные счета. Кредиторы хотят видеть сильную историю заимствований, когда вы постоянно выплачиваете кредиты вовремя. Кредитные специалисты также будут очень внимательно изучать ваши документы о доходах и активах, чтобы убедиться, что у вас достаточно денежных средств для ежемесячных платежей по ипотеке.

Кредиторы хотят видеть сильную историю заимствований, когда вы постоянно выплачиваете кредиты вовремя. Кредитные специалисты также будут очень внимательно изучать ваши документы о доходах и активах, чтобы убедиться, что у вас достаточно денежных средств для ежемесячных платежей по ипотеке.

Сколько времени занимает андеррайтинг?

Время обработки андеррайтинга сильно различается в зависимости от учреждения. Многие кредиторы вынесут решение об андеррайтинге всего за два-три дня. Но для некоторых банков и кредитных союзов принятие решения об андеррайтинге может занять неделю или даже больше.

Сколько времени занимает оценка?

Фактическая проверка имущества, проводимая оценщиком, может занять от 30 минут до нескольких часов. Время варьируется в зависимости от размера и деталей дома. Полное окно — с момента запроса оценки вашим кредитором до получения вашим кредитором оценки — обычно составляет от пяти до 10 дней.

Как узнать, одобрен ли ваш ипотечный кредит?

Как правило, ваш кредитный специалист позвонит вам или напишет вам по электронной почте, как только ваш кредит будет одобрен. Иногда ваш кредитный процессор будет передавать хорошие новости.

Что происходит после одобрения ипотечного кредита?

Существует два типа утверждения ипотечного кредита: условное одобрение и окончательное одобрение. После того, как ваша заявка будет получена, либо ваш кредитный специалист, либо кредитный процессор свяжется с вами и сообщит о любых дополнительных условиях, которые необходимы для полного одобрения вашего кредита. Как только эти условия будут выполнены, вы получите окончательное одобрение.

Зачем андеррайтеру отказывать в кредите?

Андеррайтеры должны защищать финансовое благополучие кредитора. Если ваша кредитная история, доход, активы и обязательства показывают, что вы являетесь кандидатом с более высоким риском, андеррайтер может отказать в выдаче кредита. Убедитесь, что вы делитесь актуальными, точными и полными финансовыми документами, чтобы страховщик мог получить точную картину вашей финансовой жизни.

Убедитесь, что вы делитесь актуальными, точными и полными финансовыми документами, чтобы страховщик мог получить точную картину вашей финансовой жизни.

Какой лучший срок кредита для ипотеки?

Более короткие сроки кредита со временем обходятся дешевле, но требуют более высоких ежемесячных платежей. Срок погашения большинства ипотечных кредитов составляет 15 или 30 лет. Вы также можете найти 10- или 12-летние условия кредита. Для большинства заемщиков лучший срок кредита — это самый короткий срок, ежемесячные платежи которого вы можете себе позволить.

Ипотека с фиксированной ставкой лучше, чем ипотека с регулируемой ставкой?

Ипотека с фиксированной процентной ставкой фиксирует процентную ставку и оплату на весь срок кредита. Кредит с регулируемой процентной ставкой имеет фиксированную ставку на некоторое время, но затем процентная ставка колеблется в зависимости от рынка каждый год. Некоторые заемщики выбирают ипотечный кредит с регулируемой процентной ставкой (ARM), если они планируют продать или рефинансировать дом в течение первых нескольких лет. В противном случае ARM могут быть рискованными.

Некоторые заемщики выбирают ипотечный кредит с регулируемой процентной ставкой (ARM), если они планируют продать или рефинансировать дом в течение первых нескольких лет. В противном случае ARM могут быть рискованными.

Сколько требуется первоначального взноса?

Большой первоначальный взнос открывает больше возможностей для ипотеки для заемщиков, но не все новые жилищные кредиты требуют большого первоначального взноса. Кредиты USDA и VA, например, предлагают ипотечные кредиты с нулевой ставкой. Обычные кредиты обычно требуют по крайней мере 3 процентов первого взноса, а кредиты FHA требуют 3,5 процента первого взноса. Кредит с низким первоначальным взносом обычно требует ипотечного страхования, что увеличивает ваш ежемесячный платеж.

Сколько заемщики будут платить в качестве закрытия расходов?

Расходы на закрытие включают в себя различные сборы, такие как сборы за выдачу кредита, сборы за оценку, сборы за право собственности и другие судебные издержки. Вы можете ожидать, что затраты на закрытие составят от 2 до 5 процентов от суммы кредита.

Вы можете ожидать, что затраты на закрытие составят от 2 до 5 процентов от суммы кредита.

Что означает LTV?

LTV, или отношение кредита к стоимости, измеряет размер вашего кредита по сравнению со стоимостью дома, который вы покупаете. LTV 90 процентов означает, что размер кредита или залога составляет 90 процентов от стоимости дома. 90-процентный кредит LTV потребует 10-процентного первоначального взноса.

Какой кредитный рейтинг требуется для нового жилищного кредита?

Кредитные требования для домовладения варьируются в зависимости от кредитора и типа кредита. Как правило, кредиты FHA требуют кредитного рейтинга не менее 580; обычные кредиты и кредиты VA требуют не менее 620 баллов; и кредиты USDA требуют кредитного рейтинга 640 или выше. Но кредиторы часто устанавливают свои собственные требования, которые могут быть выше или ниже.

Почему кредиторы взимают плату за страхование ипотеки?

Страховые взносы по ипотечному кредиту помогут защитить вашего кредитора в случае невыплаты кредита.