Очередность погашения текущих платежей в процедуре наблюдения \ Акты, образцы, формы, договоры \ КонсультантПлюс

- Главная

- Правовые ресурсы

- Подборки материалов

- Очередность погашения текущих платежей в процедуре наблюдения

Подборка наиболее важных документов по запросу Очередность погашения текущих платежей в процедуре наблюдения (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

- Банкротство:

- Анализ финансового состояния должника

- Аффилированный кредитор

- Банкротство гражданина

- Банкротство ГУП

- Банкротство залогодателя

- Ещё…

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

Подборка судебных решений за 2019 год: Статья 134 «Очередность удовлетворения требований кредиторов» Федерального закона «О несостоятельности (банкротстве)»

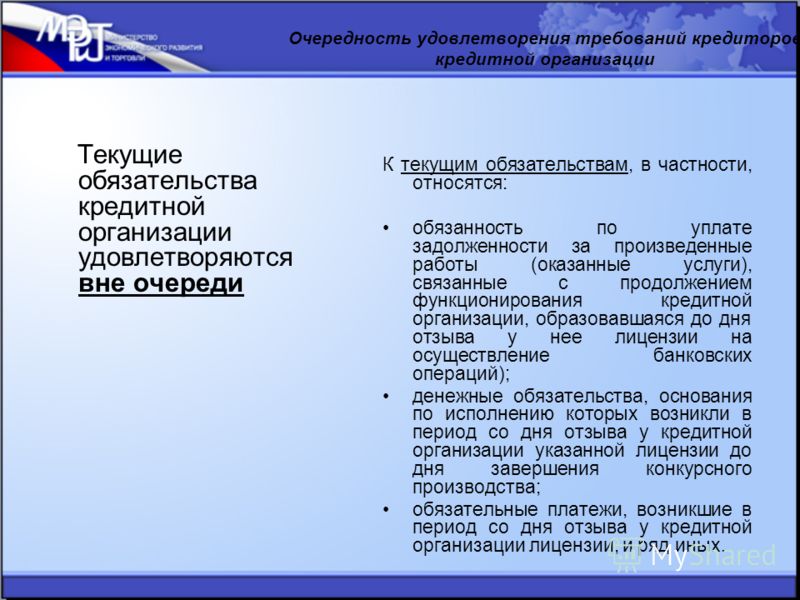

(В. Н. Трофимов)По мнению суда, разъяснившего порядок применения ст. 134 ФЗ «О несостоятельности (банкротстве)» и сославшегося на Определение ВС РФ от 14.06.2016 N 305-ЭС16-1744, действия руководителя должника по стимулированию работников должника без равноценного встречного предоставления с их стороны, выплаты премий работникам должника безусловно связаны с уменьшением активов должника и невозможностью удовлетворения как текущих, так и реестровых требований кредиторов, что противоречит целям и задачам процедуры наблюдения. В рассматриваемом случае увеличение суммы текущих требований к должнику за счет оспариваемых выплат безусловно причиняло вред правам кредиторов, поскольку в соответствии с п. 1 ст. 134 ФЗ «О несостоятельности (банкротстве)» требования кредиторов по текущим платежам погашаются за счет конкурсной массы вне очереди преимущественно перед кредиторами, требования которых возникли до принятия заявления о признании должника банкротом. Следовательно, необоснованное увеличение текущих требований к должнику влечет уменьшение конкурсной массы должника, причем в первоочередном порядке преимущественно перед иными кредиторами должника, что лишает их возможности на получение удовлетворения своих требований в размере необоснованно произведенных должником текущих платежей.

Н. Трофимов)По мнению суда, разъяснившего порядок применения ст. 134 ФЗ «О несостоятельности (банкротстве)» и сославшегося на Определение ВС РФ от 14.06.2016 N 305-ЭС16-1744, действия руководителя должника по стимулированию работников должника без равноценного встречного предоставления с их стороны, выплаты премий работникам должника безусловно связаны с уменьшением активов должника и невозможностью удовлетворения как текущих, так и реестровых требований кредиторов, что противоречит целям и задачам процедуры наблюдения. В рассматриваемом случае увеличение суммы текущих требований к должнику за счет оспариваемых выплат безусловно причиняло вред правам кредиторов, поскольку в соответствии с п. 1 ст. 134 ФЗ «О несостоятельности (банкротстве)» требования кредиторов по текущим платежам погашаются за счет конкурсной массы вне очереди преимущественно перед кредиторами, требования которых возникли до принятия заявления о признании должника банкротом. Следовательно, необоснованное увеличение текущих требований к должнику влечет уменьшение конкурсной массы должника, причем в первоочередном порядке преимущественно перед иными кредиторами должника, что лишает их возможности на получение удовлетворения своих требований в размере необоснованно произведенных должником текущих платежей.

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

Подборка судебных решений за 2020 год: Статья 134 «Очередность удовлетворения требований кредиторов» Федерального закона «О несостоятельности (банкротстве)»

(АО «Центр экономических экспертиз «Налоги и финансовое право»)Как указал суд, признавая позицию налогового органа неправомерной, согласно данным отчета конкурсного управляющего об использовании денежных средств с расчетного счета должника были списаны денежные средства, в том числе на расходы, которые подлежали погашению одновременно с исполнением налоговых обязательств в порядке календарной очередности. При этом в ходе всей процедуры конкурсного производства у должника отсутствовали достаточные денежные средства для полного погашения текущих обязательств, учитывая значительный объем неисполненных налоговых обязательств, связанных с реализацией в процедуре наблюдения имущества и начислением в связи с этим НДС, что обусловило формирование и выставление налоговым органом инкассовых поручений, наряду с выставлением конкурсным управляющим платежных документов.

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

Путеводитель по налогам. Энциклопедия спорных ситуаций по части первой Налогового кодекса РФСуд отклонил довод о незаконности решения инспекции о приостановлении операций по счетам налогоплательщика, в отношении которого введена процедура наблюдения. Данная обеспечительная мера, как указал суд, не препятствует исполнению платежных документов, предъявленных для осуществления платежей в целях погашения текущих требований, относящихся к первой — третьей очереди, а также не нарушает прав должника и баланса публичных и частных интересов. При этом суд учел правовую позицию ВАС РФ, изложенную в Решении от 15.06.2011 N ВАС-3674/11.

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

Статья: Можно ли погашать задолженность взаимозачетом в период действия моратория

(Калинченко Е. О.)

О.)

(«Главная книга», 2022, N 16)Как мы уже сказали, во время моратория действуют те же ограничения на взаимозачеты, что предусмотрены для процедуры наблюдения. В рамках этой процедуры дополнительное условие для зачета — соблюдение очередности — касается только включенных в реестр требований кредиторов. А вот по текущим платежам, то есть по тем обязательствам, которые возникли после принятия заявления о признании должника банкротом, зачет возможен. Текущие платежи погашаются вне очереди, предусмотренной для реестровых требований .

Постановление Пленума ВАС РФ от 06.06.2014 N 36

«О некоторых вопросах, связанных с ведением кредитными организациями банковских счетов лиц, находящихся в процедурах банкротства»В случае списания кредитной организацией денежных средств со счета должника в нарушение перечисленных правил Закона о банкротстве она по требованию арбитражного управляющего обязана возместить причиненные должнику (конкурсной массе) убытки в размере незаконно списанной суммы (с учетом разъяснений, данных в пункте 2 настоящего постановления, кроме пункта 2. 2). Суд отказывает во взыскании убытков, если произведенный платеж относился к разрешенным и его осуществление не нарушило иных правил Закона (например, если был погашен текущий платеж с соблюдением очередности).

2). Суд отказывает во взыскании убытков, если произведенный платеж относился к разрешенным и его осуществление не нарушило иных правил Закона (например, если был погашен текущий платеж с соблюдением очередности).

Карта сайта

|

|

04.2021 № П/0179)

04.2021 № П/0179) Ленинску-Кузнецкому, г.Полысаево и Ленинск-Кузнецкому району

Ленинску-Кузнецкому, г.Полысаево и Ленинск-Кузнецкому районуВаше мнение

Благоустройство общественных территорий Голосов: 470

Выбираем территорию для благоустройства Голосов: 449

Перечень проектов Голосов: 2821

Недостатки уличного освещения Голосов: 342

Ремонт дорог Голосов: 184

Противодействие коррупции Голосов: 287

Удовлетворенность деятельностью и степень доверия к различным органам власти Голосов: 780

Выбор территорий по оборудованию площадок для выгула собак в рамках реализации мероприятий на 2021 год Голосов: 1

АНКЕТА по оценке работы управляющих компаний по уборке снега в зимнее время Голосов: 95

Проект благоустройства городского парка Голосов: 601

Интернет-ресурсы

Сортировать:

| Все ресурсы | |

SSA — POMS: GN 02215.

230 — Результат производства по делу о банкротстве — Процедура ПК

230 — Результат производства по делу о банкротстве — Процедура ПКTN 35 (07-21)

A. Политика

1. Общие

Если постановление об освобождении от ответственности не касается задолженности по социальному обеспечению или процедуры банкротства уволены, можно возобновить нормальную работу по сбору. В противном случае решение о банкротстве будет иметь обязательную силу для SSA с погашением (если таковое имеется) ограничивается условиями приказа об увольнении, если главный юрисконсульт не добьется успеха в возражении против увольнения.

После получения приказа о выписке последующие действия будут зависеть от того, Иск был подан (ГН 02215.195Г.) и погашена ли задолженность без исключения или привлечено к погашению.

2. Глава 7 Выписка

а. Выписка без исключения

Если суд по делам о банкротстве издает приказ об отмене, он, как правило, отменяет все

долги, возникшие до даты подачи заявления о банкротстве, как указано в п. ГН 02215.185С.1.). Сюда входят любые штрафы, начисленные в связи с работой и заработком.

ГН 02215.185С.1.). Сюда входят любые штрафы, начисленные в связи с работой и заработком.

Если должник не указал SSA в качестве кредитора в заявлении о банкротстве, в активов», такие незарегистрированные долги погашаются. В случаях, когда должник имел активы для распределения кредиторам, незарегистрированные долги погашаются только в том случае, если кредитор своевременно получил фактическое уведомление о банкротстве для подачи искового заявления. В целом таких случаях проконсультируйтесь с офисом RCC, чтобы определить, является ли задолженность перед SSA включены в разряд.

Несмотря на это, взыскание может быть получено от любого солидарно ответственного лица (лиц)

(ГН 02205.001Б., ГН 02205.007), пока долг этого лица не погашен также судом по делам о банкротстве.

б. Выписка требует некоторой оплаты

Если решение о банкротстве требует выплаты части непогашенной задолженности, взыскание со стороны разряда ограничивается суммой, необходимой для погашения.

Взыскание любого баланса может быть осуществлено с лица (лиц), несущих солидарную ответственность.

ПРИМЕР 1: Фрэнку Джонсу переплатили 3500 долларов в связи с работой и заработком, и на него был наложен штраф в размере 500 долларов. Он подал заявление о банкротстве, и суд по делам о банкротстве списал долг на 3400 долларов с 100 долларов, подлежащих уплате SSA из активов должника. Восстановление ограничено 100 долларами; в штраф не подлежит взысканию.

ПРИМЕР 2: Если г-н Джонс имеет представителя получателя платежа, который несет солидарную ответственность за

Долг в размере 3500 долларов США в Примере 1 и получатель платежа не подал заявление о банкротстве, оставшийся долг в размере 3400 долларов США подлежит взысканию с

получатель платежа.

3. Глава 13 Выгрузка

В случае банкротства по главе 13 суд утверждает план должника по выплате части

или весь его/ее долг в течение 3-5 лет. Часть доходов должника составляет

передается попечителю, который платит кредиторам в соответствии с условиями плана.

Кредитор должен подать Доказательство требования, чтобы участвовать в платежах от доверительного управляющего.

Многие планы предусматривают небольшие платежи необеспеченным неприоритетным кредиторам, такие как

как ССА. По завершении плана суд издает постановление об увольнении, которое распространяется на

все долги, «предусмотренные планом». Долг предусмотрен в плане, если кредитор

был указан в заявлении о банкротстве, и план содержит положение, касающееся

этот класс долга, даже если предусмотрено произвести небольшие платежи или вообще не платить по этому классу долга. класс кредиторов. В порядке подтверждения плана будет указана сумма

и интервалы оплаты (например, 25 долларов каждые полгода, 100 долларов в месяц, 100 долларов каждые 2 месяца). Если SSA не указан в

заявление о банкротстве или неясно, был ли в плане покрыт долг перед SSA,

проконсультируйтесь с соответствующим отделом RCC. Если результат рассмотрения дела о банкротстве

неизвестно 1 год с даты первоначальной петиции, последующая работа с RCC в

любой ситуации банкротства.

класс кредиторов. В порядке подтверждения плана будет указана сумма

и интервалы оплаты (например, 25 долларов каждые полгода, 100 долларов в месяц, 100 долларов каждые 2 месяца). Если SSA не указан в

заявление о банкротстве или неясно, был ли в плане покрыт долг перед SSA,

проконсультируйтесь с соответствующим отделом RCC. Если результат рассмотрения дела о банкротстве

неизвестно 1 год с даты первоначальной петиции, последующая работа с RCC в

любой ситуации банкротства.

B. Процедура

1. Долг погашен без исключения

Если было подано Подтверждение требования, введите экран Запись решения о банкротстве (DFBJ) с помощью

Решение 1 – ПОЛНОЕ ПОПОЛНЕНИЕ (МСОМ ДМС 007.007) об исключении долга из-под контроля РОАР. Аннотируйте поле специального сообщения MBR: «ДОЛГ

РАЗРЯДЕН». Оплатить любую впоследствии выявленную недоплату. УДАЛИТЬ ЛЮБОЙ ШТРАФ.

Оплатить любую впоследствии выявленную недоплату. УДАЛИТЬ ЛЮБОЙ ШТРАФ.

Если Подтверждение претензии не было подано, просто аннотируйте MBR, как указано. Оплатить любой впоследствии установлена недоплата. Убедитесь, что любой штраф также удален.

Если задолженность была погашена в соответствии с главой 7, выплатить все удержанные денежные средства с месяц подачи заявления о банкротстве (т. е. дата объявления о банкротстве).

Если впоследствии будет получено возмещение (добровольно, без протеста), внести возмещение в соответствующем целевом фонде. Если возврат не полностью покрывает долг, не инициируйте никаких последующих усилий по восстановлению. Очистите контроль денежных переводов и изменить сумму просроченной переплаты, отраженную в специальном сообщении поле.

2. Выплата по решению суда

Если Доказательство требования было подано в соответствии с Главой 7 и погашение ограничено долей

долга (см. пример в GN 02215.230A.2.b.), введите экран DFBJ с решением о банкротстве 3, разрешенная к взысканию сумма

судом, и дневник дата 6 месяцев, чтобы контролировать получение платежа. Если

Подтверждение требования было подано в соответствии с главой 7, и погашение производится в полном объеме, подлежащем выплате.

возмещены, введите экран DFBJ с решением о банкротстве 4 и датой дневника

6 месяцев на контроль получения платежа.

пример в GN 02215.230A.2.b.), введите экран DFBJ с решением о банкротстве 3, разрешенная к взысканию сумма

судом, и дневник дата 6 месяцев, чтобы контролировать получение платежа. Если

Подтверждение требования было подано в соответствии с главой 7, и погашение производится в полном объеме, подлежащем выплате.

возмещены, введите экран DFBJ с решением о банкротстве 4 и датой дневника

6 месяцев на контроль получения платежа.

Если Доказательство претензии было подано в соответствии с Главой 13 и речь идет о конкретных платежах, поддерживать показатель TC 23 (или TC 84, если долг контролировался с помощью RECOOP). (НЕ ВВОДИТЕ ДОГОВОР В РАССРОЧКУ. Создайте дневник на основе информации, полученной из плана погашения в DRDY. экран (МСОМ, DMS 007.021).

Последующие действия с RCC в любой ситуации с погашением, если платеж не получен, когда

дневник созревает и ведется не менее 12 месяцев.

Если Подтверждение требования не было подано, долг был исключен из контроля ROAR (GN 02215.195E.). Следовательно, если в этой ситуации будет получен приказ о выписке и погашение вовлечен, повторно установите переплату на ROAR и действуйте, как указано для ситуаций где было подано исковое заявление.

План по главе 13: выбор кредиторов, которые получат выплаты первыми

Закон о банкротстве и ваш план выплат определяют, какие кредиторы получат выплаты в первую очередь при банкротстве по главе 13.

Если вы подаете заявление о банкротстве в соответствии с главой 13, вы частично или полностью выплатите долг кредиторам в рамках плана в соответствии с главой 13 в течение трех-пяти лет. Вы не можете решить порядок, в котором ваши кредиторы выплачиваются. Вместо этого закон о банкротстве устанавливает порядок, согласно которому ваш управляющий по банкротству должен выплатить ваши долги. Обычно доверительный управляющий выплачивает их в таком порядке: сначала обеспеченные долги, затем приоритетные долги, а затем необеспеченные долги. (Узнайте о обеспеченных, необеспеченных и приоритетных требованиях.) Некоторые из этих долгов вы можете полностью погасить в рамках своего плана, а другие — всего лишь пенни на доллар.

Обычно доверительный управляющий выплачивает их в таком порядке: сначала обеспеченные долги, затем приоритетные долги, а затем необеспеченные долги. (Узнайте о обеспеченных, необеспеченных и приоритетных требованиях.) Некоторые из этих долгов вы можете полностью погасить в рамках своего плана, а другие — всего лишь пенни на доллар.

Как действует Глава 13 Приказ о банкротстве

Вы можете использовать Главу 13 для управления своими долгами различными способами. В соответствии с вашим планом по главе 13 вы можете полностью расплатиться с некоторыми кредиторами, но большую часть своих долгов вы, скорее всего, заплатите меньше, чем должны.

Когда вы начнете совершать платежи по главе 13? Вы начинаете вносить платежи в свой план согласно Главе 13 в течение первого месяца после подачи заявки. Однако доверительный управляющий не сразу распределяет платежи между кредиторами. Вместо этого деньги поступают на трастовый счет доверительного управляющего по главе 13, где большая их часть находится до тех пор, пока суд не подтвердит ваш план.

Что происходит после слушания по утверждению главы 13?

Если суд подтвердит ваш план, доверительный управляющий распределяет деньги на трастовом счете в соответствии с условиями плана. Вы продолжите вносить ежемесячные платежи после подтверждения в размере, утвержденном судом, но ежемесячный платеж может быть другим, если кредитор или доверенное лицо успешно возражает против плана.

Если суд по делам о банкротстве не подтвердит ваш план, доверительный управляющий вернет вам средства, за исключением некоторых сумм, которые доверительный управляющий должен передать вашим кредиторам, таких как суммы, выплаченные по кредиту на покупку автомобиля. Мы объясняем это более подробно в разделе «Надлежащая защита» ниже.

Глава 13 Приоритет выплат при банкротствеЗакон о банкротстве определяет порядок, в котором ваши кредиторы получают доступные средства. Как правило, порядок, в котором доверительный управляющий должен выплатить вашим кредиторам и административные суммы, следующий:

В рамках вашего плана вы оплачиваете полную сумму гонораров адвокатов, гонораров доверительного управляющего и приоритетных долгов. Вы будете оплачивать ежемесячные обеспеченные платежи, такие как автокредит и ипотека, а также все задолженности и просроченные платежи. Ваши необеспеченные долги будут делить ваш «располагаемый доход» или сумму, оставшуюся после выплаты вышеуказанных долгов и разрешенных ежемесячных расходов.

Иногда план Главы 13 требует от доверительного управляющего полностью погасить обеспеченные долги, прежде чем распределять деньги среди необеспеченных кредиторов. В других случаях план разрешает выплаты необеспеченным кредиторам, в то время как приоритетные долги все еще выплачиваются.

Узнайте больше о том, как работает план платежей по главе 13.

Гонорары доверительного управляющего и гонорары адвоката по главе 13 Если вы не заплатите своему адвокату в полном объеме до подачи иска, доверительный управляющий по главе 13 оплатит гонорары вашего адвоката по банкротству до того, как вы заплатите другие долги.

Вы также должны будете заплатить комиссионные по Главе 13 в размере примерно от 5% до 10% от общей суммы, которую вы внесете в свой план Главы 13. Точная сумма зависит от штата и доверенного лица. Доверительный управляющий возьмет выделенный процент из ежемесячного платежа заявителя, прежде чем распределять деньги между кредиторами.

Обеспеченные долгиОбеспеченные долги – это те долги, по которым часть имущества служит залогом для выплаты долга. Примеры включают автомобильные платежи и ипотечные кредиты. Долги за новую мебель часто обеспечены залогом, при этом мебель служит залогом платежа. Компьютеры, украшения, матрасы и бытовая техника, купленные в кредит, также являются обеспеченными долгами.

То, как вы или доверенное лицо выплачиваете ваши обеспеченные долги, зависит от типа долга (ипотечные кредиты имеют особый режим) и того, что вы собираетесь делать с имуществом, которое служит залогом.

Узнайте о своем доме в главе 13 о банкротстве.

Если вы планируете сохранить залоговое имущество, вы должны выплатить обеспеченный долг через свой план Главы 13. Возможно, вы сможете погасить долг по сниженной процентной ставке. А в некоторых случаях, если имущество стоит меньше, чем вы должны, уменьшите общую сумму из-за стоимости имущества, используя «снятие залога» или «снятие залога».

Поговорите с местным адвокатом по делам о банкротстве, чтобы определить, сколько вам, вероятно, придется заплатить, чтобы сохранить определенное имущество.

Если вы не хотите оставлять имущество себеВы можете «сдать» или вернуть имущество, которое вам не нужно, обеспеченному кредитору, и любой невыплаченный остаток, причитающийся этому кредитору, становится необеспеченным долгом. Вы не будете платить больше, чтобы сдать собственность, потому что она разделит ваш располагаемый доход с другими необеспеченными кредиторами.

Адекватные защитные выплаты Иногда обеспеченным кредиторам разрешается получать платежи «адекватной защиты» до подтверждения вашего плана. Целью адекватных защитных платежей является компенсация амортизации имущества (например, вашего автомобиля).

Целью адекватных защитных платежей является компенсация амортизации имущества (например, вашего автомобиля).

Доверительный управляющий может распределить адекватные защитные платежи обеспеченному кредитору до того, как суд подтвердит ваш план. Кредиторы, имеющие право на адекватные защитные платежи, получают платеж раньше всех других кредиторов, включая оплату услуг вашего адвоката по банкротству.

Платежи по ипотекеПлатежи по ипотеке обрабатываются иначе, чем другие обеспеченные долги. В некоторых юрисдикциях вы можете платить своему ипотечному кредитору напрямую на регулярной основе вне плана Главы 13. Это держит вас в курсе кредита.

Однако, если вы просрочили ипотечный кредит, закон о банкротстве рассматривает эту сумму (называемую просроченной задолженностью) так же, как и другие обеспеченные долги. Конкурсный управляющий выплатит его пропорционально другим вашим обеспеченным долгам. Узнайте больше о том, что происходит с ипотечными кредитами в главе 13 о банкротстве.

Приоритетные долги включают недавние налоговые задолженности и задолженность по алиментам. Вы не сможете завершить дело по Главе 13, если не выплатите эти долги в полном объеме в течение срока действия вашей Главы 13. Доверительный управляющий начнет платить приоритетным кредиторам, прежде чем распределять какие-либо деньги между необеспеченными кредиторами.

Неприоритетные, необеспеченные долгиНеобеспеченные долги – это любые долги, не обеспеченные залогом или не являющиеся приоритетными долгами. К ним относятся медицинские долги, долги по кредитным картам, ссуды до зарплаты и личные кредитные линии.

Доверительный управляющий согласно Главе 13 обычно выплачивает необеспеченные долги на пропорциональной основе после оплаты всех обеспеченных долгов, приоритетных долгов и оплаты услуг адвоката. Однако иногда доверительный управляющий будет выплачивать необеспеченные долги вместе с обеспеченными долгами в зависимости от того, как вы решили относиться к обеспеченному долгу в своем плане (хотя ваши обеспеченные кредиторы должны что-то получить, прежде чем доверительный управляющий начнет платить необеспеченным кредиторам или приоритетным кредиторам). Часто необеспеченные кредиторы получают очень мало, если вообще что-либо, через план главы 13.

Часто необеспеченные кредиторы получают очень мало, если вообще что-либо, через план главы 13.

Студенческие ссуды. Несмотря на то, что студенческие ссуды являются необеспеченными долгами, к ним применяется другой подход. В отличие от большинства необеспеченных долгов, вы не можете погасить студенческий кредит в конце вашего дела по главе 13, если вы не сможете доказать чрезмерные трудности. Обычно вы платите меньшую сумму, чем ваш обычный платеж по студенческому кредиту, потому что студенческие кредиты входят в пул денег, доступных для общего необеспеченного долга. Однако обсудите со своим юристом по банкротству, как план согласно Главе 13 может повлиять на ваш план выплат в зависимости от дохода.

Узнайте больше о студенческих ссудах в главе 13 о банкротстве.

Что делать, если вы хотите сначала заплатить конкретному кредитору в главе 13? Некоторые должники заинтересованы в порядке платежей по плану Главы 13, потому что они хотят гарантировать, что член семьи, друг, местный врач или местный банк получат погашение необеспеченного долга. Если вы находитесь в такой ситуации, поговорите с местным адвокатом по банкротству, чтобы обсудить ваши варианты.

Если вы находитесь в такой ситуации, поговорите с местным адвокатом по банкротству, чтобы обсудить ваши варианты.

Чего следует избегать, так это выплаты определенным кредиторам незадолго до банкротства. Внесение крупного платежа кредитору до подачи заявления о банкротстве может осложнить ваше банкротство и вызвать головную боль у того самого кредитора, которого вы пытались защитить. Почему? Потому что, если это считается «льготным платежом», доверительный управляющий может потребовать или «возвратить» средства.

Узнайте больше о возврате средств в случае банкротства.

Ведение дела о банкротстве

Банкротство, по сути, является квалификационным процессом. Законы содержат инструкции по заполнению заявления о банкротстве на 50–60 страницах, и, поскольку правила применяются в каждом случае, вы не можете пропустить ни одного шага. Мы хотим помочь.

Ниже приведена форма банкротства по этой теме и другие ресурсы, которые, как мы думаем, вам понравятся.