Досудебный порядок урегулирования налоговых споров

Досудебные налоговые споры составляют существенную часть всех споров, связанных с обжалованием действий или актов должностных лиц органов ФНС. Досудебный порядок рассмотрения споров имеет самостоятельное правовое регулирование, осуществляется по специальной процедуре и подчиняется ряду особых правил. Рассмотрим, как это происходит, в нашей статье.

Процедура досудебного урегулирования налоговых споров: обязательна ли, что собой представляет

Налоговым кодексом РФ (далее — НК) в ст. 137 предусматривается два различных варианта защиты налогоплательщиками нарушенных, по их мнению, прав действиями (либо бездействием) налоговиков, а также их актами (в том числе налагающими ответственность и соответствующие штрафные санкции).

Одним из них является обращение в судебный орган с заявлением об оспаривании незаконных действий и решений, другой же предполагает досудебное урегулирование спорных вопросов в форме направления соответствующей жалобы в орган ФНС, являющийся вышестоящим по отношению к тому, чьи решения обжалуются.

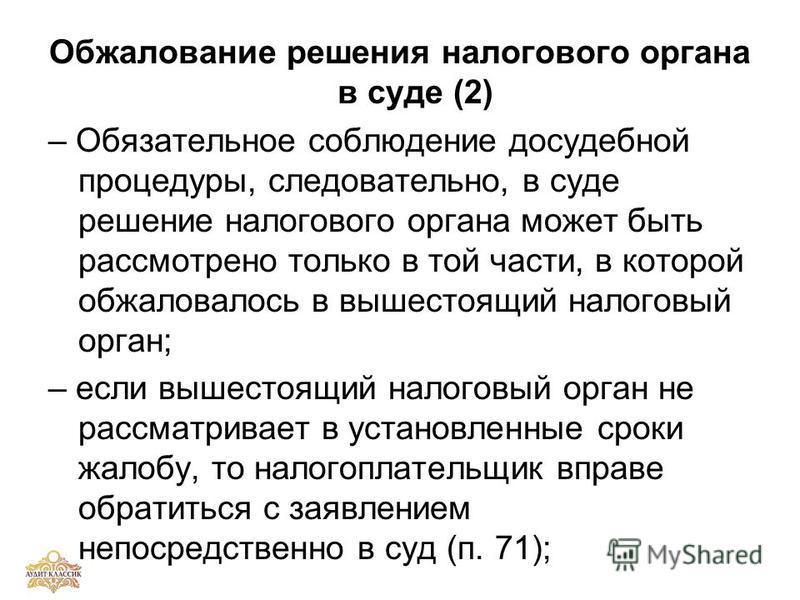

Соблюдение досудебного порядка на основании п. 2 ст. 138 НК является обязательным.

При этом оно также имеет две формы, применяемые в зависимости от двух факторов:

- Вступление ненормативного акта в законную силу.

- Характер решений и действий, которые подлежат обжалованию.

Так, на основании п. 1 ст. 138 НК существуют особенности досудебных налоговых споров об обжаловании акта инспекции ФНС о привлечении лица к ответственности (либо об отказе в этом), которое еще не обрело юридическую силу, и всех иных решений и действий налоговиков. В первом случае должна быть подана апелляционная жалоба, иные споры предполагают направление просто жалобы.

Досудебный порядок урегулирования спора: этапы

Процесс разрешения спора рассматриваемой категории на основании ст. 139, 139. 1, 139.3 и 140 НК складывается из следующих этапов:

1, 139.3 и 140 НК складывается из следующих этапов:

- формирование и направление жалобы, которое хотя и осуществляется в вышестоящий орган (чаще всего в региональное управление ФНС), но делается это через орган, являющийся стороной спора;

- вынесение решения о принятии жалобы к рассмотрению или отказе в предметном ее рассмотрении в силу законных обстоятельств;

- уведомление заинтересованных сторон (и в первую очередь — заявителя) о времени рассмотрения спора по существу, дате и месте заседания;

- предъявление заявителем дополнительных доказательств, аргументов и объяснений;

- запрос дополнительных материалов, касающихся дела, в нижестоящем органе;

- вынесение мотивированного решения по досудебному налоговому спору;

- вручение письменного решения заявителю.

Важное (а иногда и решающее) значение в процессе досудебного решения спора играют сроки, установленные законом. Так, например, жалоба может быть подана лишь до истечения года со дня нарушения прав, а апелляция подается до вступления решения в силу. Перенаправление жалобы в компетентный орган осуществляется в 3-дневный срок, в этот же срок заявителю должно быть вручено или направлено итоговое решение по жалобе.

Так, например, жалоба может быть подана лишь до истечения года со дня нарушения прав, а апелляция подается до вступления решения в силу. Перенаправление жалобы в компетентный орган осуществляется в 3-дневный срок, в этот же срок заявителю должно быть вручено или направлено итоговое решение по жалобе.

Рассмотрение жалобы по существу

Соответствие направленной жалобе требованиям ст. 139.2 и 139.3 НК является основанием для ее принятия и рассмотрения спора по существу. По общему правилу разрешение дела в силу п. 2 ст. 140 НК осуществляется в отсутствие заявителя (что не мешает ему по личной инициативе присутствовать на рассмотрении) на основании тех материалов, которые были представлены налоговым органом и лицом, обжалующим его действия.

Общий срок рассмотрения дел данной категории в досудебном порядке на основании абз. 2 п. 6 ст. 140 НК составляет 15 дней со дня поступления жалобы к налоговикам (входящая дата регистрации жалобы или штемпель почтовой службы с датой доставки). Однако по решению руководителя органа он может быть продлен единожды на тот же срок. Исключение составляет жалоба на акт, которым лицо было привлечено к ответственности, в этом случае срок установлен в 1 месяц (абз. 1 п. 6 ст. 140 НК).

Однако по решению руководителя органа он может быть продлен единожды на тот же срок. Исключение составляет жалоба на акт, которым лицо было привлечено к ответственности, в этом случае срок установлен в 1 месяц (абз. 1 п. 6 ст. 140 НК).

Заканчивается рассмотрение принятием мотивированного решения в соответствии с п. 3 ст. 140 НК:

- об отказе в удовлетворении требований заявителя;

- о признании акта незаконным и подлежащим отмене или изменению;

- о признании незаконными действий (бездействия) и следующие за этим решения;

- об изменении или отмене решения органа в определенной части.

Лишь по завершении данной процедуры возможно дальнейшее судебное обжалование.

Итоги

Обязательный порядок досудебного разрешения налоговых споров должен отвечать требованиям налогового законодательства (раздел VII НК). Основанием начала пересмотра решения или действия налогового органа является жалоба заинтересованного лица, по результатам рассмотрения которой вышестоящий налоговый орган выносит одно из предусмотренных НК решений.

Об обжаловании решения налогового органа в суде читайте в этой статье.

Основные правила разрешения налоговых споров — здесь.

Источники:

Более полную информацию по теме вы можете найти в КонсультантПлюс.Полный и бесплатный доступ к системе на 2 дня.

Порядок обжалования действий налоговых органов

О порядке обжалования актов налоговых органов, действий (бездействия) их должностных лиц в вышестоящий налоговый орган.В соответствии со ст. 138 Налогового кодекса РФ акты налоговых органов, действия или бездействие их должностных лиц могут быть обжалованы в вышестоящий налоговый орган (вышестоящему должностному лицу) или в суд.

При этом к актам налоговых органов, которые могут быть обжалованы в вышестоящий налоговый орган, относятся документы любого наименования (решения о проведении налоговой проверки, решения о привлечении либо отказе в привлечении к налоговой ответственности, требования об уплате налога и т. д.), подписанные начальником (заместителем начальника) налогового органа и касающиеся конкретного налогоплательщика. Документы, подписанные иными работниками налогового органа (инспектором, начальником отдела) могут быть обжалованы в налоговый орган, вынесший данный акт.

д.), подписанные начальником (заместителем начальника) налогового органа и касающиеся конкретного налогоплательщика. Документы, подписанные иными работниками налогового органа (инспектором, начальником отдела) могут быть обжалованы в налоговый орган, вынесший данный акт.

Обжалование в вышестоящий налоговый орган имеет ряд преимуществ перед судебным обжалованием:

· простота процедуры, позволяющая налогоплательщику самостоятельно защищать свои права, не пользуясь услугами юриста;

· рассмотрение жалобы заочно, без присутствия лица, подавшего жалобу;.

· быстрое рассмотрение жалобы;

· отсутствие необходимости уплаты пошлины;

· обжалование даже с отрицательным для налогоплательщика результатом позволяет ему лучше уяснить точку зрения налогового органа, что дает возможность налогоплательщику более тщательно подготовиться к защите своей позиции при обращении в суд.

· в случае обжалования актов налоговых органов, действий (бездействия) их должностных лиц в вышестоящий налоговый орган по заявлению налогоплательщика (плательщика сборов, налогового агента) исполнение обжалуемых актов, совершение обжалуемых действий могут быть приостановлены по решению вышестоящего налогового органа.

Жалоба в вышестоящий налоговый орган (вышестоящему должностному лицу) подается в письменной форме и в обязательном порядке подписывается налогоплательщиком либо его представителем.

При этом следует учитывать, что согласно главе 4 Налогового кодекса РФ право на представление интересов налогоплательщика без доверенности имеют только законные представители.

Законными представителями налогоплательщика – организации признаются лица, уполномоченные представлять указанную организацию на основании закона или ее учредительных документов (например, генеральный директор, руководитель, председатель и т.д.).

Законными представителями налогоплательщика – физического лица признаются лица, выступающие в качестве его представителей в соответствии с гражданским законодательством РФ (родители, опекуны, попечители).

Уполномоченный представитель налогоплательщика – физическое либо юридическое лицо, уполномоченный представлять интересы налогоплательщика на основании надлежаще оформленной доверенности. Порядок оформления доверенности регулируется ст. ст.185-189 Гражданского Кодекса РФ.

Для представления интересов налогоплательщика – физического лица (в том числе индивидуального предпринимателя) доверенность должна быть нотариально удостоверена либо приравниваться к нотариально удостоверенной (п.3 ст.29 НК РФ, ст.185 ГК РФ).

При подписании жалобы уполномоченным представителем налогоплательщика к экземпляру жалобы, направленному в налоговый орган, должна быть приложена доверенность либо ее надлежаще удостоверенная копия.

Указание в жалобе предмета обжалования (действия, бездействие, ненормативный акт) является ее существенным элементом, без которого обращение налогоплательщика не может быть признано жалобой. В жалобе нужно не только указать на несогласие с фактами и выводами налоговиков, но и изложить свое требование. Это может быть требование об отмене решения (полностью или частично), о проведении дополнительной проверки или об изменении решения. Кроме того, в жалобе обязательно нужно указать на процессуальные нарушения, если таковые имели место.

Это может быть требование об отмене решения (полностью или частично), о проведении дополнительной проверки или об изменении решения. Кроме того, в жалобе обязательно нужно указать на процессуальные нарушения, если таковые имели место.

Жалоба не подлежит рассмотрению в следующих случаях:

жалоба не подписана заявителем,

представлена ксерокопия жалобы или жалоба направлена по факсу,

пропущен установленный законом срок подачи жалобы,

имеется вступившее в силу решение суда по вопросам, изложенным в жалобе,

имеется решение УФНС России по Новгородской области по жалобе того же лица по тому же предмету и основанию.

Статьей 139 Налогового кодекса РФ предусмотрена подача двух видов жалоб.

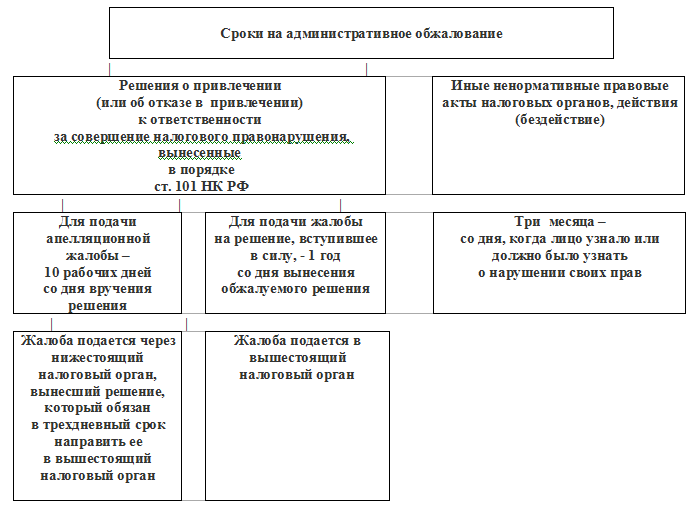

1. Апелляционная жалоба может быть подана только на решение налогового органа о привлечении к ответственности за совершение налогового правонарушения или решение об отказе в привлечении к ответственности за совершение налогового правонарушения, вынесенное в порядке ст. 101 Налогового кодекса РФ.

101 Налогового кодекса РФ.

Данная жалоба подается до момента вступления в силу обжалуемого решения – в течение 10 дней со дня вручения решения лицу (его представителю), в отношении которого вынесено соответствующее решение (п.2 ст.101.2 НК РФ).

Апелляционная жалоба подается в вынесший это решение налоговый орган, который обязан в течение трех дней со дня поступления указанной жалобы направить ее со всеми материалами в вышестоящий налоговый орган.

Решение по апелляционной жалобе выносится вышестоящим налоговым органом.

При подаче апелляционной жалобы процедура взыскания начисленных платежей приостанавливается до рассмотрения апелляционной жалобы по существу вышестоящим налоговым органом.

Законодательством не предусмотрено восстановление пропущенного срока для подачи апелляционной жалобы.

Вступившее в силу решение налогового органа, которое не было обжаловано в апелляционном порядке, может быть обжаловано в вышестоящий налоговый орган в общем порядке в течение 1 года с момента вынесения обжалуемого решения.

2. Жалоба в вышестоящий налоговый орган (вышестоящему должностному лицу) подается в течение трех месяцев со дня, когда лицо узнало или должно было узнать о нарушении своих прав. К жалобе могут быть приложены обосновывающие ее документы. Жалоба подается непосредственно в вышестоящий налоговый орган.

В случае пропуска по уважительной причине срока подачи жалобы этот срок по заявлению лица, подающего жалобу, может быть восстановлен. Для восстановления срока к жалобе необходимо приложить письменное мотивированное ходатайство о восстановлении срока подачи жалобы.

Жалоба на вступившее в законную силу решение налогового органа о привлечении к ответственности за совершение налогового правонарушения или решение об отказе в привлечении к ответственности за совершение налогового правонарушения, которое не было обжаловано в апелляционном порядке, подается в течение одного года с момента вынесения обжалуемого решения.

В соответствии с п. 3 ст. 140 Налогового кодекса РФ решение по жалобе принимается в течение одного месяца со дня ее получения вышестоящим налоговым органом. Указанный срок может быть продлен руководителем (заместителем руководителя) налогового органа не более чем на 15 дней.

Указанный срок может быть продлен руководителем (заместителем руководителя) налогового органа не более чем на 15 дней.

О принятом по жалобе решении в течение трех дней со дня его принятия в письменной форме сообщается лицу, подавшему жалобу.

Подача жалобы в вышестоящий налоговый орган не исключает подачи аналогичной жалобы в суд.

Особенности обжалования постановлений Инспекций по делам об административных правонарушениях.

В соответствии с гл. 30 Кодекса об административных правонарушениях РФ постановление по делу об административном правонарушении также может быть обжаловано в вышестоящий налоговый орган (вышестоящему должностному лицу).

Согласно ст. 30.3 КоАП РФ жалоба на постановление по делу об административном правонарушении может быть подана в течение 10 суток со дня вручения либо получения копии постановления.

В соответствии с п.1 ст.30.5 КоАП РФ жалоба на постановление по делу об административном правонарушении подлежит рассмотрению в 10-дневный срок со дня ее поступления в вышестоящий налоговый орган.

Жалоба на акты (действия (бездействие) должностных лиц Межрайонных ИФНС России по Новгородской области подается в УФНС России по Новгородской области (173002, г. Великий Новгород, ул. Октябрьская, д.17 к.1).

Жалоба на акты, действия (бездействие) должностных лиц УФНС России по Новгородской области подается в ФНС России (127381, г. Москва, ул. Неглинная, д.23).

Отдел налогового аудита УФНС России по Новгородской области

Сроки подачи в суд заявления с обжалованием решения территориального налогового органа — Российская газета

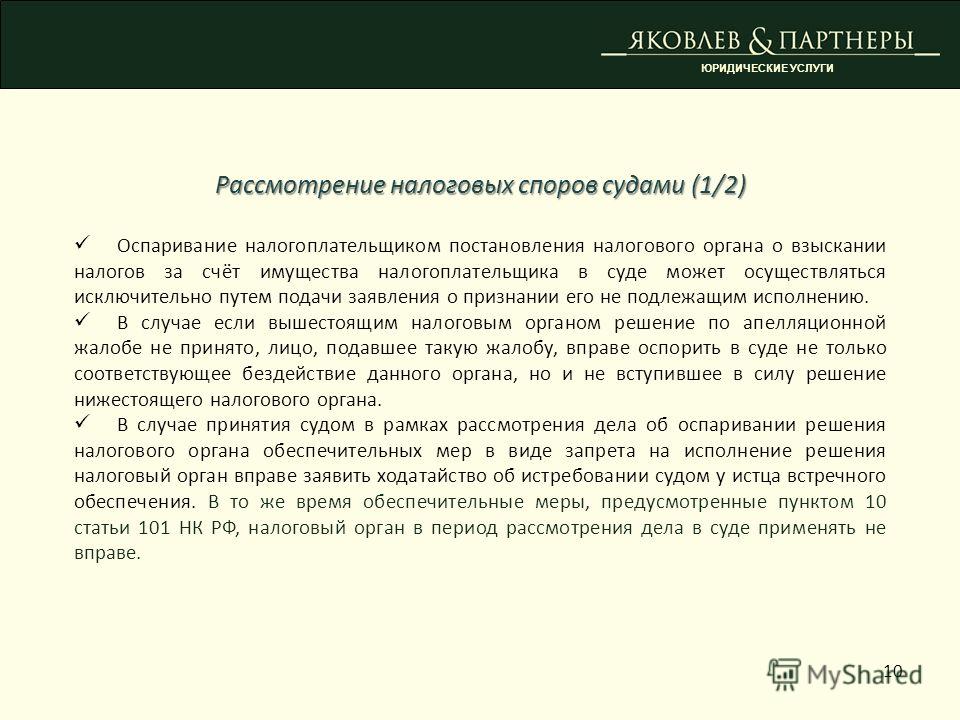

Согласно п. 5 ст. 4 АПК РФ и п. 5 ст. 101.2 НК РФ налогоплательщики вправе обращаться в арбитражный суд с обжалованием решений налоговых органов по выездным и камеральным налоговым проверкам только после соблюдения обязательного досудебного порядка обжалования решений в вышестоящем налоговом органе путем подачи апелляционной жалобы в Управление ФНС (УФНС) по субъекту Федерации через территориальную ИФНС.

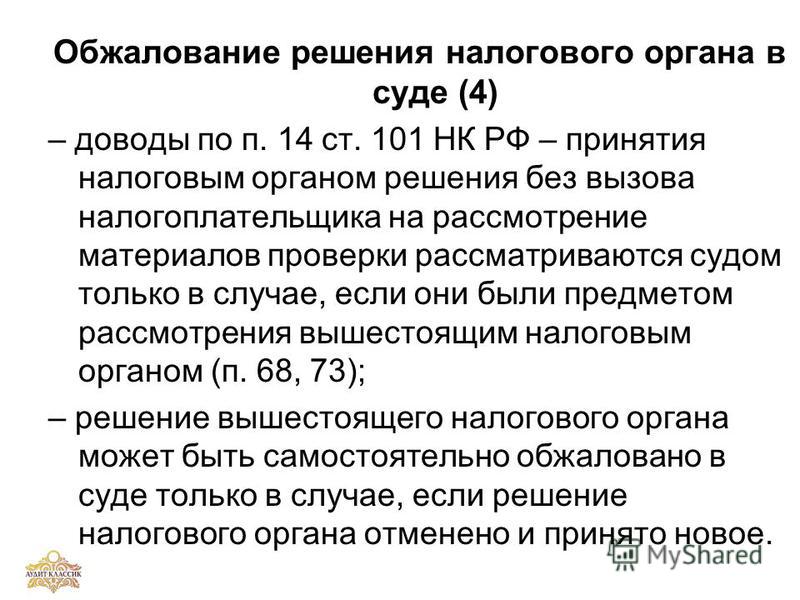

В постановлении Президиума ВАС РФ от 24 мая 2011 г. N 18421/10 указано, что досудебный порядок распространяется не только на решения о привлечении (об отказе привлечения) к налоговой ответственности за совершение налогового правонарушения, но и на решения об отказе полностью или частично в возмещении заявленной налогоплательщиком суммы налога и решения о частичном возмещении сумма налога.

Указанная правовая позиция была воспроизведена и в определении ВАС РФ от 18 июля 2011 г. N ВАС-3421/11.

В п. 3 ст. 140 НК РФ установлено, что вышестоящий налоговый орган обязан принять решение в течение одного месяца, с момента принятия такого решения согласно п. 2 ст. 101.2 НК РФ вступает в силу решение нижестоящего налогового органа и согласно п. 4 ст. 198 АПК РФ начинается отсчет трехмесячного срока для обжалования в арбитражном суде решения налогового органа.

Последнее слово за судом, однако сама по себе попытка обжалования в суде не вступивших в силу решений налоговых органов должна побудить Управления ФНС соблюдать отведенный им для ответа срок в один месяц

Однако на практике возникают ситуации, когда по истечении одного месяца УФНС не принимает никакого решения, и возникает практический вопрос: «Можно ли обжаловать в арбитражном суде решение ИНФС, по которому в течение месяца УФНС не приняло никакого решения?»

В п. 4 ст. 198 АПК РФ указано, что заявление может быть подано в арбитражный суд в течение трех месяцев со дня, когда организации стало известно о нарушении своих прав и законных интересов.

4 ст. 198 АПК РФ указано, что заявление может быть подано в арбитражный суд в течение трех месяцев со дня, когда организации стало известно о нарушении своих прав и законных интересов.

В п. 5 ст. 101.2 НК РФ содержится двухступенчатая норма:

— решение о привлечении к ответственности за совершение налогового правонарушения или решение об отказе в привлечении к ответственности может быть обжаловано в судебном порядке только после обжалования этого решения в вышестоящем налоговом органе;

— в случае обжалования такого решения в судебном порядке срок для обращения в суд исчисляется со дня, когда лицу, в отношении которого вынесено это решение, стало известно о вступлении его в силу.

Как понимать фразу «стало известно»?

Если в течение одного месяца получено решение УФНС — это и есть «стало известно».

А если решения нет, а прошло уже несколько месяцев?

Ждать решения?

А кому тогда п. 3 ст. 140 НК РФ предписывает принять решение в течение одного месяца?

Вышестоящему налоговому органу, вестимо, однако он за нарушение этого срока никакой ответственности не несет и за бездействие наказан быть не может (см. постановление Президиума ВАС РФ от 1 февраля 2011 г. N 13065/10).

постановление Президиума ВАС РФ от 1 февраля 2011 г. N 13065/10).

Тем не менее, если месяц истек, а решения Управления ФНС нет, все-таки можно подавать в суд заявление с обжалованием решения территориального налогового органа!

Этот вывод следует из правоприменительной практики:

— в Постановлении Президиума ВАС РФ от 20 ноября 2007 г. N 8815/07 подчеркивается, что срок, предусмотренный частью 4 статьи 198 АПК РФ, должен исчисляться с момента истечения срока для рассмотрения жалобы вышестоящим налоговым органом;

— в Определении ВАС РФ от 19 ноября 2009 г. N ВАС-14644/09 также отмечено, что срок для обращения в арбитражный суд с заявлением о признании недействительными ненормативных правовых актов, в случае обжалования ненормативного акта налогового органа в вышестоящую инстанцию, следует исчислять с момент получения ответа вышестоящего налогового органа или с момента истечения срока для ответа — если ответа на жалобу не последовало;

— в постановлении ФАС Северо-Западного округа от 17 марта 2009 г. по делу N А42-5218/2008 указано, что «срок, предусмотренный частью 4 статьи 198 АПК РФ, должен исчисляться с момента истечения срока для рассмотрения жалобы вышестоящим налоговым органом».

по делу N А42-5218/2008 указано, что «срок, предусмотренный частью 4 статьи 198 АПК РФ, должен исчисляться с момента истечения срока для рассмотрения жалобы вышестоящим налоговым органом».

Несмотря на то что суды в некоторых случаях весьма либеральны к определению процессуальных сроков для обращения в суд (см., в частности, постановление ФАС Волго-Вятского округа от 8 октября 2009 г. N А39-943/2009), ничто не мешает налогоплательщикам обращаться в суд, не дожидаясь решения вышестоящего налогового органа, которое не принято по истечении одного месяца (см., в частности, постановление ФАС Центрального округа от 7 июля 2009 г. N А08-900/2009-16, в котором констатируется, что исчисление процессуального срока для судебного обжалования решения налогового органа с даты вынесения решения вышестоящим налоговым органом фактически лишает налогоплательщика права на обращение в суд, в связи с чем срок, предусмотренный п. 4 ст. 198 АПК РФ, должен исчисляться с момента истечения срока для рассмотрения жалобы вышестоящим налоговым органом).

Правомерность обращения в суд при соблюдении досудебного порядка обжалования решения налогового органа в УФНС по субъекту Федерации, но при отсутствии информации о принятом УФНС решении, подтверждена в постановлении ФАС Московского округа от 27 мая 2010 г. N КА-А41/5186-10 по делу N А41-25652/09. В постановлении ФАС Северо-Кавказского округа от 17 мая 2010 г. по делу N А32-48298/2009-66/853 было признано соблюдение налогоплательщиком досудебного порядка обжалования решения налогового органа при подаче апелляционной жалобы в УФНС и заявления в суд в один день.

Однако в Рекомендациях Научно-консультативного совета ФАС Волго-Вятского округа от 10 октября 2010 г. N 7 «О практике применения налогового законодательства» на конкретный вопрос: «Должен ли суд считать досудебный порядок соблюденным, если налогоплательщик обжалует в административном порядке решение по результатам проверки, срок рассмотрения жалобы вышестоящим налоговым органом на день подачи в суд заявления пропущен, но решение по жалобе не вынесено?» была дана иная рекомендации судам округа: «Исходя из правовой позиции, изложенной в постановлении Президиума ВАС РФ от 20. 11.2007 N 8815/07, суд должен считать досудебный порядок соблюденным только в том случае, если налогоплательщик обжалует в административном порядке вступившее в законную силу решение по результатам проверки (п. 3 ст. 101.2 НК РФ), а вышестоящий налоговый орган в установленный срок (п. 3 ст. 140 НК РФ) не вынес решение по жалобе».

11.2007 N 8815/07, суд должен считать досудебный порядок соблюденным только в том случае, если налогоплательщик обжалует в административном порядке вступившее в законную силу решение по результатам проверки (п. 3 ст. 101.2 НК РФ), а вышестоящий налоговый орган в установленный срок (п. 3 ст. 140 НК РФ) не вынес решение по жалобе».

В любом случае последнее слово за судом, однако сама по себе попытка обжалования в суде не вступивших в силу решений налоговых органов должна побудить Управления ФНС соблюдать отведенный им для ответа срок в один месяц.

www.palata-nk.ru

Оспаривание решений налогового органа — облжалование налоговых решений в суде

Порядок обжалования решений налоговых органов

Компании, пострадавшей от необоснованных действий сотрудников ФНС, необходимо учесть, что оспаривание налоговых решений в суде на первом этапе урегулирования конфликта будет невозможным. НК РФ предусматривает обязательное досудебное обжалование решений налоговых органов.

Оспорить акт налоговой службы предприятие может еще до того, как он вступит в действие. Каков срок обжалования решения налогового органа? Согласно налоговому кодексу, постановление, принятое работниками инспекции, вступает в законную силу через 1 календарный месяц с даты вручения его предполагаемому нарушителю. В течение этого срока возможно апелляционное обжалование решения налогового органа. Документ, оспаривающий неправомерные действия налоговиков, необходимо направить в вышестоящий орган.

Для компании, которая была заподозрена в совершении правонарушений, апелляционный порядок обжалования действий налоговиков является наиболее выгодным. При подаче апелляции спорный вердикт не вступит в законную силу до того дня, пока не будет рассмотрена поданная жалоба.

Соответственно, пострадавшая компания не будет привлечена к ответственности, и доначисленные налоги или штрафы с нее не станут взыскиваться до тех пор, пока спорный вопрос не рассмотрят сотрудники вышестоящей инстанции.

Если у предприятия не получилось подать апелляционное возражение в течение 30 дней после вручения акта, то у него появляется возможность обжаловать сомнительные действия налоговиков в обычном режиме. Заявление об оспаривании решения налогового органа можно направить в вышестоящую инстанцию в течение 1 года с даты его вынесения.

Однако в этом случае подача жалобы не повлечет за собой приостановку исполнения спорного акта, вызвавшего конфликт. Если сотрудники ФНС в итоге решат удовлетворить требования компании, отправившей жалобу, то они вернут на ее счет необоснованно взысканные суммы.

Как долго длится рассмотрение претензий? Вышестоящая инстанция должна принять решение по жалобе недовольного налогоплательщика за 30 дней с момента ее получения (срок может быть увеличен максимум на 15 дней).

По итогам рассмотрения апелляции сотрудники вышестоящего органа могут:

- отменить необоснованный вердикт своих коллег;

- исправить спорное решение или составить вместо него новое;

- оставить требования заявителя без удовлетворения.

| Апелляционная жалоба | Жалоба | |

| В каком случае подается | Если акт налоговой службы не вступил в силу | Если акт налоговой службы вступил в силу |

| Сроки подачи | 1 месяц | 1 год |

| Приостанавливает ли исполнение спорного решения | Да | Нет |

Ценность досудебного порядка оспаривания действий сотрудников ФНС заключается не только в том, что он открывает путь к обжалованию решения налогового органа в арбитражном суде.

В случае удовлетворения досудебной апелляции, спор с чиновниками удастся решить с наименьшими временными и финансовыми затратами. А если жалоба будет отклонена, то у налогоплательщика появится возможность изучить аргументы налоговиков и лучше подготовиться к рассмотрению вопроса в суде.

Порядок обжалования решений налогового органа

03.06.2016

Досудебное урегулирование налоговых споров – это процедура, применение которой позволяет оперативно урегулировать возникающие конфликты, не доводя разрешение спора до судебного разбирательства.

Важным механизмом совершенствования налогового законодательства является реализация досудебной процедуры урегулирования налоговых споров в отношениях с налоговым органом. Каждому налогоплательщику необходимо знать, как действует этот порядок защиты его прав.

Порядок досудебного урегулирования налоговых споров предусмотрен в главах 19, 20 Налогового кодекса Российской Федерации. Каждое лицо имеет право обжаловать акты налоговых органов ненормативного характера, действия или бездействие их должностных лиц, если, по мнению этого лица, такие акты, действия или бездействие нарушают его права.

Акты налоговых органов ненормативного характера, действия или бездействие их должностных лиц могут быть обжалованы в вышестоящий налоговый орган и (или) в суд в порядке, предусмотренном Налоговым кодексом Российской Федерации.

ВНИМАНИЕ

Под актом ненормативного характера понимается документ, поименованный в Налоговом кодексе Российской Федерации и касающийся конкретного налогоплательщика (например, требование об уплате налогов, решение о взыскании налогов, решение об отказе полностью или частично в возмещении налога на добавленную стоимость и т. д.).

д.).

• Жалобой признается обращение лица в налоговый орган, предметом которого является обжалование вступивших в силу актов налогового органа ненормативного характера, действий или бездействия его должностных лиц, если, по мнению этого лица, обжалуемые акты, действия или бездействие должностных лиц налогового органа нарушают его права.

• Апелляционной жалобой признается обращение лица в налоговый орган, предметом которого является обжалование невступившего в силу решения налогового органа о привлечении или об отказе в привлечении к ответственности за совершение налогового правонарушения, вынесенного по результатам проведения камеральной или выездной налоговой проверки, если, по мнению этого лица, обжалуемое решение нарушает его права.

Наиболее типичные претензии о нарушений прав лица, рассматриваемые в жалобах

• Нарушение сроков исчисления имущественного налога;

• Неправомерное выставление требования об уплате налогов;

• Отказ в предоставлении налоговых вычетов;

• Вынесение решения о приостановлении операций по банковским счетам;

• Отказ в возврате налога.

Решение налогового органа о привлечении или об отказе в привлечении к ответственности за совершение налогового правонарушения принимаются налоговым органом в двух случаях:

1. В результате проведения камеральной или выездной налоговой проверки лица (группы налогоплательщиков).

В связи с тем, что принятое по результатам налоговой проверки лица решение о привлечении или об отказе в привлечении к ответственности за совершение налогового правонарушения вступает в силу по истечении одного месяца со дня его вручения лицу (его представителю), в отношении которого было вынесено соответствующее решение, срок на подачу апелляционной жалобы составляет один месяц.

2. В результате обнаружения фактов, свидетельствующих о нарушениях законодательства о налогах и сборах, ответственность за которые установлена Налоговым кодексом Российской Федерации.

Принятое налоговым органом решение о привлечении лица к ответственности за налоговое правонарушение вступает в силу с момента его вручения лицу (его представителю), в отношении которого оно принято.

СРОКИ ОБЖАЛОВАНИЯ РЕШЕНИЙ НАЛОГОВОГО ОРГАНА

Апелляционная жалоба в отношении невступившего в силу решения о привлечении или об отказе в привлечении к ответственности за совершение налогового правонарушения лица (группы налогоплательщиков) может быть подана в течение одного месяца со дня вручения соответствующего решения лицу (его представителю), в отношении которого оно было вынесено.

Апелляционная жалоба на решение налогового органа о привлечении или об отказе в привлечении к ответственности за совершение налогового правонарушения подаётся до момента вступления в силу обжалуемого решения.

Возможность восстановления вышестоящим налоговым органом срока подачи апелляционной жалобы, пропущенного по тем или иным причинам лицом, в отношении которого вынесено решение о привлечении или об отказе в привлечении к ответственности за совершение налогового правонарушения, Налоговым кодексом Российской Федерации не предусмотрена.

Жалоба на вступившее в силу решение о привлечении или об отказе в привлечении к ответственности за совершение налогового правонарушения, которое не было обжаловано в апелляционном порядке, может быть подана в течение одного года со дня, когда лицо узнало или должно было узнать о нарушении своих прав.

Жалоба на иные акты налогового органа, а также действия или бездействие его должностных лиц подаётся в течение одного года со дня, когда лицо узнало или должно было узнать о нарушении своих прав.

Принятое вышестоящим налоговым органом по жалобе (апелляционной жалобе) решение или иной акт ненормативного характера может быть, в свою очередь, обжаловано в Федеральную налоговую службу в течение 3 месяцев со дня принятия такого решения или иного акта ненормативного характера.

ВНИМАНИЕ

В случае пропуска по уважительной причине срока подачи жалобы этот срок по заявлению лица, подающего жалобу, может быть восстановлен вышестоящим налоговым органом.

ПОРЯДОК ОБЖАЛОВАНИЯ РЕШЕНИЙ НАЛОГОВОГО ОРГАНА

Налоговым законодательством закреплён обязательный досудебный порядок урегулирования налоговых споров, в соответствии с которым решения налоговых органов, вынесенные по результатам камеральных и выездных налоговых проверок, могут быть обжалованы в судебном порядке только после их обжалования в вышестоящем налоговом органе.

С 1 января 2014 года обязательный досудебный порядок обжалования применяется ко всем налоговым спорам, в том числе в отношении обжалования иных актов налоговых органов ненормативного характера, а также действий или бездействия их должностных лиц.

Налогоплательщикам в целях соблюдения обязательного порядка досудебного обжалования достаточно в установленные Налоговым кодексом сроки обратиться с апелляционной жалобой на невступившее в законную силу решение по результатам камеральной или выездной налоговой проверки, либо с жалобой на вступившее в законную силу решение или иной акт ненормативного характера, либо подать жалобу на действия или бездействие должностных лиц налогового органа.

Решения вышестоящего налогового органа или иной акт ненормативного характера, принятые по итогам рассмотрения жалоб (апелляционных жалоб), могут быть обжалованы как в Федеральную налоговую службу, так и в суд.

Решения или иные акты ненормативного характера, вынесенные Федеральной налоговой службой, действия или бездействие её должностных лиц обжалуются в судебном порядке.

Жалоба (апелляционная жалоба) подается в вышестоящий налоговый орган через налоговый орган, акты ненормативного характера, действия или бездействие должностных лиц которого обжалуются.

С учётом того, что апелляционная жалоба подается до вступления обжалуемого решения в силу, то обжалованное в апелляционном порядке решение вступает в силу в части, не отмененной вышестоящим налоговым органом и в необжалованной части со дня принятия вышестоящим

налоговым органом решения по данной жалобе.

Если вышестоящий налоговый орган, рассматривающий апелляционную жалобу, отменит решение нижестоящего налогового органа и (или) примет новое решение, то решение вышестоящего органа вступит в силу со дня его принятия.

Если вышестоящий налоговый орган примет решение об оставлении апелляционной жалобы без рассмотрения, решение нижестоящего налогового органа вступает в силу со дня принятия вышестоящим налоговым органом решения об оставлении апелляционной жалобы без рассмотрения, но не ранее истечения срока на подачу апелляционной жалобы.

Подача жалобы в вышестоящий налоговый орган на решение, вступившее в силу, не приостанавливает исполнение обжалуемого решения.

СОДЕРЖАНИЕ, ОФОРМЛЕНИЕ И ПРАВИЛА ПОДАЧИ ЖАЛОБЫ

Жалоба (апелляционная жалоба) подается в налоговый орган в письменной форме и подписывается лицом, которое заявляет о нарушении его прав, или его представителем, полномочия которого должны быть документально подтверждены.

• Законными представителями налогоплательщика организации признаются лица, уполномоченные представлять указанную организацию на основании закона или её учредительных документов.

• Законными представителями физического лица признаются лица, выступающие в качестве его законного представителя в соответствии с нормами гражданского и семейного законодательства (родители, усыновители, опекуны, попечители).

• Уполномоченным представителем организации (физического лица) может быть другое юридическое или физическое лицо, наделенное этой организацией (физическим лицом) соответствующими полномочиями на основании доверенности.

• Доверенность, выданная уполномоченному представителю организации, должна быть подписана её руководителем или иным лицом, уполномоченным на это учредительными документами, и заверена печатью данной организации.

• Полномочия представителя физического лица или индивидуального предпринимателя должны быть подтверждены нотариально удостоверенной доверенностью или доверенностью, приравненной к нотариально удостоверенной в соответствии с гражданским законодательством.

Жалоба (апелляционная жалоба) может быть подана в налоговый орган:

• Лично, а также через законного или уполномоченного представителя в канцелярию налогового органа или окно приёма документов, получив при этом отметку

о принятии на втором экземпляре жалобы;

• По почте (например, ценным письмом с описью вложения, в которой фиксируются перечень отправленных документов и дата направления корреспонденции).

ВНИМАНИЕ

Законодательством не предусмотрена уплата государственной пошлины при обжаловании решений налогового органа в досудебном порядке.

В жалобе (апелляционной жалобе) указываются:

К жалобе могут быть приложены документы, подтверждающие доводы лица, подающего жалобу.

1. Фамилия, имя, отчество и место жительства физического лица, подающего жалобу, или наименование и адрес организации, подающей жалобу;

2. Обжалуемый акт налогового органа ненормативного характера, действия или бездействие его должностных лиц;

3. Наименование налогового органа, акт ненормативного характера, действия или бездействие должностных лиц которого обжалуются;

4. Основания, по которым лицо, подающее жалобу, считает, что его права нарушены;

5. Требования лица, подающего жалобу.

В случае подачи жалобы (апелляционной жалобы) уполномоченным представителем лица, обжалующего акт налогового органа ненормативного характера, действия или бездействие его должностных лиц, к жалобе прилагаются документы, подтверждающие полномочия этого представителя (п. 4 ст. 139.2 Налогового кодекса).

4 ст. 139.2 Налогового кодекса).

ОСТАВЛЕНИЕ ЖАЛОБЫ БЕЗ РАССМОТРЕНИЯ

Вышестоящий налоговый орган может оставить жалобу (апелляционную жалобу) без рассмотрения полностью или в части по следующим основаниям:

1.Жалоба (апелляционная жалоба) не подписана лицом, подавшим жалобу, или его представителем либо не представлены документы, подтверждающие полномочия представителя на её подписание;

2.Жалоба (апелляционная жалоба) подана после истечения срока для её подачи и не содержит

ходатайства о его восстановлении или в восстановлении пропущенного срока на подачу жалобы отказано;

3.До принятия решения по жалобе (апелляционной жалобе) от лица, её подавшего, поступило заявление об отзыве жалобы (апелляционной жалобы) полностью или в части;

4. Ранее подавалась жалоба (апелляционная жалоба) по тем же основаниям.

Налоговый орган, рассматривающий жалобу (апелляционную жалобу), принимает решение об оставлении жалобы (апелляционной жалобы) без рассмотрения полностью или в части в течение пяти рабочих дней со дня получения жалобы или заявления об отзыве жалобы полностью или в части.

О принятом решении в течение трёх рабочих дней со дня его принятия сообщается в письменной форме лицу, подавшему жалобу (апелляционную жалобу).

ВНИМАНИЕ

Оставление жалобы без рассмотрения не препятствует повторному обращению лица с жалобой (апелляционной жалобой) в сроки, установленные налоговым законодательством для её подачи, за исключением случаев, когда жалоба уже подавалась по тем же основаниям или заявитель отзывал жалобу полностью или в части.

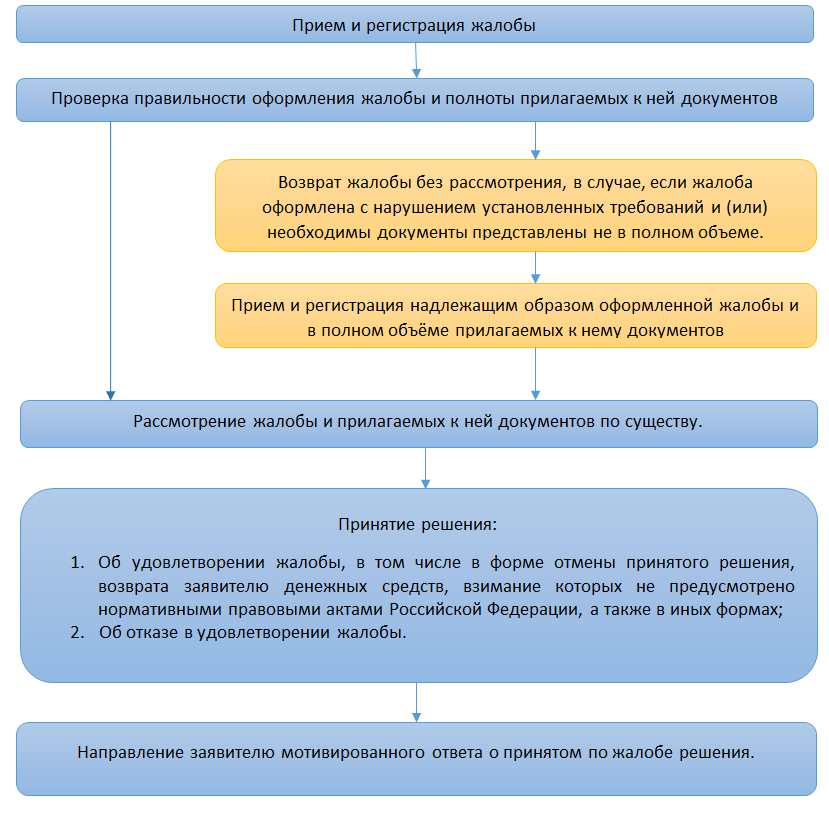

РАССМОТРЕНИЕ ЖАЛОБЫ И ПРИНЯТИЕ РЕШЕНИЯ ПО НЕЙ

Порядок подачи и рассмотрения жалобы (апелляционной жалобы) включает в себя следующие этапы:

ЭТАП 1

Подготовка и подача жалобы (апелляционной жалобы).

Жалоба (апелляционная жалоба) оформляется в соответствии с требованиями Налогового кодекса Российской Федерации.

ВНИМАНИЕ

Лицо, подавшее жалобу (апелляционную жалобу) до принятия по ней решения, может отозвать её полностью или в части на основании письменного заявления в налоговый орган, ассматривающий соответствующую жалобу. При этом отзыв лишает лицо права на повторное обращение с жалобой (апелляционной жалобой) по тем же основаниям.

При этом отзыв лишает лицо права на повторное обращение с жалобой (апелляционной жалобой) по тем же основаниям.

Апелляционная жалоба на невступившее в силу решение о привлечении или об отказе в привлечении к ответственности за совершение налогового правонарушения подаётся в

течение одного месяца со дня вручения решения лицу (его представителю), в отношении которого оно было вынесено.

Жалоба на вступившее в силу решение о привлечении или об отказе в привлечении к ответственности за совершение налогового правонарушения, которое не было обжаловано в апелляционном порядке, подаётся в течение одного года со дня вынесения обжалуемого решения.

Жалоба на иные акты налогового органа, а также действия или бездействие его должностных лиц подаётся в течение одного года со дня, когда лицо узнало или должно было узнать о нарушении своих прав.

Жалоба на решение или иной акт ненормативного характера, принятые вышестоящим налоговым органом по итогам рассмотрения жалобы (апелляционной жалобы) подается в Федеральную налоговую службу в течение 3 месяцев со дня принятия вышестоящим налоговым органом решения по жалобе (апелляционной жалобе).

ЭТАП 2

Передача налоговым органом жалобы (апелляционной жалобы) в вышестоящий налоговый орган.

Жалоба (апелляционная жалоба) подается через налоговый орган, чьи документы, действия или бездействие обжалуются, который в течение 3 дней со дня поступления такой жалобы (апелляционной жалобы) направляет её со всеми материалами в вышестоящий налоговый орган.

ЭТАП 3

Рассмотрение жалобы (апелляционной жалобы) вышестоящим налоговым органом.

Жалоба (апелляционная жалоба) на решение о привлечении или об отказе в привлечении к ответственности за совершение налогового правонарушения, вынесенное по результатам проведения налоговой проверки, рассматривается вышестоящим налоговым органом в течение одного месяца со дня получения такой жалобы (апелляционной жалобы). Указанный срок может быть продлён не более чем на один месяц.

Жалоба на иные решения налогового органа, а так же действия и бездействие рассматривается вышестоящим налоговым органом в течение 15 рабочих дней со дня её получения.

Указанный срок может быть продлён не более чем на 15 рабочих дней.

ВНИМАНИЕ

Жалобу (апелляционную жалобу) и документы, представленные вместе с жалобой или в процессе её рассмотрения, вышестоящий налоговый орган рассматривает без участия лица, подавшего жалобу (апелляционную жалобу).

Решение налогового органа о продлении срока рассмотрения жалобы (апелляционной жалобы) вручается или направляется лицу, подавшему жалобу (апелляционную жалобу), в течение трех рабочих дней со дня его принятия.

Сроки рассмотрения жалобы (апелляционной жалобы) могут быть продлены руководителем (заместителем руководителя) налогового органа для получения от нижестоящих налоговых органов документов (информации), необходимых для рассмотрения жалобы (апелляционной жалобы), или при представлении дополнительных документов лицом, её подавшим.

По итогам рассмотрения жалобы (апелляционной жалобы) вышестоящий налоговый орган принимает одно из следующих решений:

• Оставляет жалобу (апелляционную жалобу) без удовлетворения;

• Отменяет акт налогового органа ненормативного характера;

• Отменяет решение налогового органа полностью или в части;

• Отменяет решение налогового органа полностью и принимает по делу новое решение;

• Признает действия или бездействие должностных лиц налоговых органов незаконными и выносит решение по существу.

ЭТАП 4

Уведомление лица о принятом вышестоящим налоговым органом решении по результатам рассмотрения жалобы (апелляционной жалобы).

Решение налогового органа по результатам рассмотрения жалобы (апелляционной жалобы) вручается или направляется лицу, подавшему жалобу (апелляционную жалобу), в течение трёх рабочих дней со дня его принятия.

ЭТАП 5

Исполнение или обжалование принятого вышестоящим налоговым органом решения по жалобе (апелляционной жалобе).

Принятое вышестоящим налоговым органом решение по жалобе (апелляционной жалобе) вступает в силу со дня его принятия и подлежит исполнению.

Принятое вышестоящим налоговым органом решение по жалобе (апелляционной жалобе) или иной акт ненормативного характера может быть, в свою очередь, обжаловано в Федеральную налоговую службу в течение 3 месяцев со дня принятия такого решения и (или) в суд в соответствии с процессуальным законодательством.

Всю необходимую информацию о ходе и результатах рассмотрения жалобы, поданной как в Управление Федеральной налоговой службы по субъекту Российской Федерации, так и в Федеральную налоговую службу, можно узнать с помощью электронного сервиса «Узнать о жалобе», размещённого на сайте ФНС России www.nalog.ru

Поделиться в социальных сетях:

Налоговый кодекс.Сроки и порядок обжалования Решений налоговых органов

Добрый день.

Разберемся с порядком и сроками обжалования Решений налоговых органов.

Общие требования к порядку обжалования.

п.5 ст. 101.2 НК РФ

» 5. Решение о привлечении к ответственности за совершение налогового правонарушения или решение об отказе в привлечении к ответственности за совершение налогового правонарушения может быть обжаловано в судебном порядке только после обжалования этого решения в вышестоящем налоговом органе. В случае обжалования такого решения в судебном порядке срок для обращения в суд исчисляется со дня, когда лицу, в отношении которого вынесено это решение, стало известно о вступлении его в силу».

В случае обжалования такого решения в судебном порядке срок для обращения в суд исчисляется со дня, когда лицу, в отношении которого вынесено это решение, стало известно о вступлении его в силу».

ВРУЧЕНИЕ НАЛОГОПЛАТЕЛЬЩИКУ

РЕШЕНИЯ ПО РЕЗУЛЬТАТАМ НАЛОГОВОЙ ПРОВЕРКИ

Копия решения, которое принято в результате рассмотрения материалов налоговой проверки, должна быть вручена налогоплательщику (его представителю). Основание — п. 9 ст. 101 НК РФ.

Обратите внимание!

Федеральным законом от 27.07.2010 N 229-ФЗ внесены изменения в п. 9 ст. 101 НК РФ. В частности, по новым правилам при отсутствии возможности вручить решение налогоплательщику оно направляется ему по почте заказным письмом и считается полученным по истечении шести рабочих дней с даты направления письма (пп. «в» п. 38 ст. 1 Закона N 229-ФЗ, п. 6 ст. 6.1 НК РФ).Указанные поправки вступили в силу по истечении одного месяца со дня официального опубликования Закона N 229-ФЗ (опубликован в «Российской газете» 2 августа 2010 г.

). Нововведения применяются при вручении решений, которые вынесены по итогам налоговых проверок, начавшихся в период действия указанного Закона. Если проверка началась раньше, то к ее проведению и оформлению результатов будут применяться правила ранее действовавшего законодательства (ч. 1, 11 ст. 10 Закона N 229-ФЗ).

). Нововведения применяются при вручении решений, которые вынесены по итогам налоговых проверок, начавшихся в период действия указанного Закона. Если проверка началась раньше, то к ее проведению и оформлению результатов будут применяться правила ранее действовавшего законодательства (ч. 1, 11 ст. 10 Закона N 229-ФЗ).Отметим, что ФНС России утвердила Порядок представления налогоплательщикам документов в электронной форме по телекоммуникационным каналам связи (Приказ ФНС России от 17.02.2011 N ММВ-7-2/[email protected]). В число документов, на которые распространяется указанный Порядок, входит решение по итогам налоговой проверки. Стоит учитывать, что Налоговый кодекс РФ не предусматривает возможность передачи решения в электронной форме (п. 9 ст. 101 НК РФ).

Полагаем, что обязанность налогового органа выдать налогоплательщику решение, вынесенное по итогам проверки, будет считаться исполненной в момент его вручения (направления по почте).

До вступления в силу Федерального закона от 27. 07.2010 N 229-ФЗ налоговики обязаны вручить копию решения налогоплательщику лично под расписку либо другим способом, позволяющим четко установить точную дату получения (п. 13 ст. 101 НК РФ). Иными словами, налоговики должны получить доказательства того, что налогоплательщик имеет копию решения на руках.

07.2010 N 229-ФЗ налоговики обязаны вручить копию решения налогоплательщику лично под расписку либо другим способом, позволяющим четко установить точную дату получения (п. 13 ст. 101 НК РФ). Иными словами, налоговики должны получить доказательства того, что налогоплательщик имеет копию решения на руках.

Такое требование закона связано с тем, что срок, по истечении которого решение вступает в силу, исчисляется с даты фактического получения решения налогоплательщиком (п. 9 ст. 101 НК РФ). С этого же момента рассчитывается и срок на апелляционное обжалование (п. 2 ст. 101.2 НК РФ)

При личном вручении копии налогоплательщик ставит дату и расписывается в ее получении на оригинале решения (Приложения N N 12 и 13 к Приказу ФНС России от 31.05.2007 N ММ-3-06/[email protected]).

Другой распространенный способ вручения, который обеспечивает налоговиков доказательствами получения копии решения налогоплательщиком, — направление решения по почте заказным письмом с уведомлением о вручении.

Очевидно, что при вручении под расписку решение считается врученным на дату, которую налогоплательщик (его представитель) поставил на его оригинале, когда получал копию. С этого момента и начинает исчисляться срок для вступления решения в силу, а также срок на его апелляционное обжалование.

До вступления в силу вышеуказанных изменений велись споры о том, с какого момента решение, направленное по почте, считается врученным.

Законодатель определил: в случае, если решение вручить невозможно, оно направляется налогоплательщику по почте заказным письмом и считается полученным по истечении шести дней с даты направления заказного письма. (п.9 ст. 101 НК РФ)

СРОК ПОДАЧИ ЗАЯВЛЕНИЯ

В АРБИТРАЖНЫЙ СУД

Заявление о признании решения налогового органа недействительным (действий его должностных лиц незаконными) может быть подано в арбитражный суд в течение трех месяцев со дня, когда налогоплательщику стало известно о нарушении его прав и законных интересов (ч.

4 ст. 198 АПК РФ).

4 ст. 198 АПК РФ).Таким днем, как правило, является день принятия процедурного решения или совершения действия. Но налогоплательщик может узнать о нарушении прав и позже.

Следует иметь в виду, что трехмесячный срок на судебное обжалование

Апелляция в апелляционный орган для предварительного решения по GST

В нашей предыдущей статье о предварительных решениях мы обсудили основы предварительных решений и полномочия по предварительным решениям. В этой статье мы продолжим апелляцию в апелляционную инстанцию и другие аспекты предварительного решения.

Темы:

Последние обновления

31 августа 2019

Было уведомлено, что положения, регулирующие деятельность Национального апелляционного трибунала, будут применяться с 1 сентября 2019 года.

Новая концепция по GST

Обжалование предварительного решения — это новое положение в GST. Предыдущий налоговый режим не позволял обжаловать предварительное решение в каком-либо суде. Его можно было обжаловать только в специальной судебной палате Высокого суда. Этот процесс упростился, поскольку разрешена апелляция в апелляционный орган в рамках GST.

Его можно было обжаловать только в специальной судебной палате Высокого суда. Этот процесс упростился, поскольку разрешена апелляция в апелляционный орган в рамках GST.

Апелляция в апелляционный орган для предварительного решения по GST

Процесс предварительного решения по GST

Процесс предварительного решения по GST

Кто может обжаловать предварительное решение?

Заявитель или должностное лицо, которому не понравилось какое-либо предварительное решение, может подать апелляцию в Апелляционный орган.

Каков срок подачи апелляции?

Апелляция на предварительное решение должна быть подана в течение 30 дней (с возможностью продления на 30 дней) с даты вынесения предварительного решения.

Формы

- Если заявитель подает апелляцию на решение о предварительном решении, он должен подать заявку в ФОРМЕ GST ARA-02 и заплатить рупии. 10000 сборов.

- Если апелляция подана налоговым инспектором GST, то применимая форма — FORM GST ARA-03. Комиссия не взимается.

Комиссия не взимается.

Комиссия не взимается.Решение апелляционной инстанции

Апелляционный орган может подтвердить или изменить обжалованное решение.

Апелляционный органвынесет решение в течение 90 дней с момента подачи заявления.

Если члены Апелляционного органа расходятся во мнениях по какому-либо вопросу, предварительное решение не может быть вынесено.

Копия предварительного решения, подписанного членами, будет отправлена заявителю, предписанному или уполномоченному должностному лицу CGST / SGST и в Управление.

Исправление предварительного постановления

Орган или Апелляционный орган могут внести поправки в свое собственное распоряжение, чтобы исправить любую очевидную ошибку, если она будет замечена в течение 6 месяцев с даты приказа —

- Орган или апелляционный орган самостоятельно или

- Установленным или уполномоченным должностным лицом CGST / SGST или

- Заявитель

Любое исправление, которое приведет к увеличению налоговых обязательств или уменьшению предналогового кредита (т. е., отрицательное воздействие) будет осуществлено только после уведомления заявителя и предоставления возможности быть услышанным.

е., отрицательное воздействие) будет осуществлено только после уведомления заявителя и предоставления возможности быть услышанным.

Применимость предварительного решения

Предварительное решение будет только обязательным —

(a) Для заявителя

(b) Для юрисдикционных налоговых органов в отношении заявителя.

Если закон или факты первоначального предварительного решения изменятся, предварительное решение не будет применяться.

Может ли предварительное решение стать недействительным?

Если истец получил предварительное решение путем обмана или сокрытия существенных фактов, то Управление или Апелляционный орган объявляет решение недействительным ab initio. Все положения GST будут применяться к заявителю как обычно, без предварительного решения.

Заявителю будет предоставлена возможность быть услышанным.

Полномочия органа власти и апелляционного органа

Орган или Апелляционный орган обладают всеми полномочиями гражданского суда в соответствии с Гражданским процессуальным кодексом для целей —

(а) Обнаружение и осмотр;

(b) обеспечение явки лица и его допрос под присягой;

(c) Расследование и обеспечение производства бухгалтерских книг и других записей,

Каждое разбирательство в Органе или Апелляционном органе считается судебным разбирательством.

Порядок действий органа и апелляционного органа

Орган или Апелляционный орган имеют право регулировать свою собственную процедуру по всем вопросам, возникающим в связи с осуществлением своих полномочий.

Что произойдет, если налогоплательщик недоволен решением апелляционного органа?

ЗаконGST особо не упоминает процедуру обжалования в апелляционном органе. Таким образом, ожидается, что она будет аналогична предыдущей налоговой системе.Лицо может подать апелляцию против Апелляционного органа через специальное разрешение в Судебную палату Высокого суда, как это было решено Верховным судом в деле Колумбийской компании спортивной одежды против директора по подоходному налогу, Бангалор-2012.

Заключение

Краткое изложение апелляции в апелляционный орган для предварительного решения по GST

В предыдущем налоговом законодательстве можно было полагаться на существующее судебное решение.

Однако, поскольку GST является совершенно новым, можно только руководствоваться тем, как принимать налоговые меры для определенных транзакций на свой страх и риск. Здесь может помочь предварительное налоговое регулирование.

Здесь может помочь предварительное налоговое регулирование.

Но предварительное решение по GST может даже увеличить объем интерпретации для конкретного вопроса. Налоговые органы разных юрисдикций могут по-разному толковать один и тот же предмет в случае спора, и тогда предварительное решение будет невозможно. Это приведет к поражению цели предварительного решения. Поскольку ранее не было случаев, на которых можно было бы основывать свое мнение, слово будет открыто для всех интерпретаций. Это, в свою очередь, может в дальнейшем привести к большему количеству апелляций и законодательных актов, тем самым устраняя само преимущество предварительного решения.

Нам нужно подождать и посмотреть, как предварительное решение поможет уменьшить количество юридических споров в случае налога на товары и услуги.

Обжалование решения о выплате пособий DWP

Если вы хотите обжаловать решение по заявлению на пособие от Департамента труда и пенсий (DWP), вы должны попросить о пересмотре решения, прежде чем вы сможете подать апелляцию. DWP называет это обязательным пересмотром.

DWP называет это обязательным пересмотром.

DWP должен пересмотреть решение и дать вам ответ, прежде чем вы сможете подать апелляцию в независимый суд.На этой странице объясняется, как подать апелляцию в независимый суд, если вас не устраивает пересмотр решения DWP.

Коронавирус — обращение в суд

Если возможно, судья трибунала рассмотрит ваше дело без слушания. Вместо этого они примут решение только на основании документов. Как можно скорее отправьте в суд любые доказательства, которые у вас есть, например медицинские.

Если судья рассмотрит ваше дело на основе документов, он отправит вам «предварительное решение».Если вы не согласны с предварительным решением, сообщите суду, что хотите провести слушание. Вы можете найти контактную информацию вашего трибунала на GOV.UK.

Если должно быть слушание, трибунал может предложить телефонный звонок или видеоконференцию. Вы можете узнать, как подготовиться, если трибунал назначит слушание, по телефону или по видеосвязи.

Если вы явитесь в суд лично, вам придется носить маску или прикрыть рот и нос. Если вы его не наденете, вас не пустят в здание.Некоторым людям не нужно их носить — проверьте, кому не нужно носить маску или маску для лица на GOV.UK.

Лучшие советы

По возможности старайтесь придерживаться ограничения по времени в один месяц — может быть сложно оспорить решение, если вы его пропустите. Если вы опоздали, постарайтесь как можно подробнее объяснить причины.Когда вы можете обжаловать решение?

Прежде чем у вас появится право подать апелляцию в суд, вы обычно должны попросить пересмотреть решение.DWP называет это обязательным пересмотром . В письме с решением будет указано, нужно ли вам подавать заявление о пересмотре решения перед подачей апелляции. Обычно вам приходится требовать обязательного пересмотра в течение месяца с момента принятия решения — проверьте, что делать, если вы пропустили крайний срок.

Если вас не устраивает результат пересмотра, вы можете подать апелляцию в Службу судов и трибуналов Ее Величества (HMCTS). Ваша апелляция будет рассмотрена независимым трибуналом, который называется трибуналом первого уровня.

Срок обжалования

Вы должны подать апелляцию в течение одного месяца с даты, указанной в письме или электронном письме, в котором сообщается о результатах повторного рассмотрения. Важно вовремя подать апелляцию, иначе вы потеряете возможность оспорить решение.

Если вы пропустите крайний срок, HMCTS может принять вашу апелляцию в течение 13 месяцев после того, как решение было отправлено, если вы можете указать веские причины задержки. Однако DWP может возражать против указанных вами причин.Если это произойдет, трибунал решит, может ли апелляция быть принята.

Решения, которые нельзя обжаловать

Есть некоторые решения, которые вы не можете обжаловать. В письме о решении должно быть указано, можете ли вы подать апелляцию и как это сделать.

В письме о решении должно быть указано, можете ли вы подать апелляцию и как это сделать.

Обычно вы не можете обжаловать решения о том, когда и как выплачивать пособие.

Если DWP считает, что вы не имеете права на получение пособия, они могут приостановить рассмотрение вашего заявления на время расследования.Вы не можете подать апелляцию в DWP, приостановив действие вашего иска.

Если вы не уверены, можете ли вы подать апелляцию или вам нужна помощь, пока рассмотрение вашего иска приостановлено, обратитесь в ближайшую Службу поддержки граждан.

Кто может подать апелляцию?

Вы можете обжаловать решение, вынесенное по вашему иску. Если вы не являетесь претендентом на пособие, вы можете подать апелляцию, если вы:

- являются родителем или опекуном ребенка, подавшего иск

- были назначены DWP, чтобы действовать от лица лица, неспособного рассмотреть их иск, например, из-за плохого психического или физического здоровья

- требуются PIP, DLA или пособие по посещаемости для неизлечимо больного человека

- получил разрешение от DWP действовать от имени истца, который сейчас умер

- не претендует на получение пособия, но DWP решило, что переплата, аванс или пособие за лишние трудности должны быть взысканы с вас

Помощь в подготовке апелляции

Если вы считаете, что вам понадобится помощь в подготовке дела, вы можете попросить кого-нибудь помочь вам. Этого человека называют вашим представителем . Выбранный вами человек должен уметь:

Этого человека называют вашим представителем . Выбранный вами человек должен уметь:

- посоветует вам доказательства, которые вам необходимо подготовить, чтобы помочь вам в вашем деле

- поможет вам получить эти доказательства

- будьте готовы поговорить с DWP, чтобы узнать, можно ли изменить решение в вашу пользу без обращения в суд.

- исследования закона

- подготовить письменное заявление для слушания в суде

- проконсультирует вас по поводу других льгот или юридической помощи, которая может иметь право на получение

- поможет вам со всем, что вам нужно сделать после слушания в суде.

Вам следует просить друга или родственника действовать в качестве вашего представителя, только если вы думаете, что они смогут выполнить эти задачи за вас. Возможно, будет лучше получить помощь от обученного представителя через местное бюро консультаций для граждан, другое консультационное агентство или ваш профсоюз.

Как обжаловать

Когда DWP отправит вам результаты своего пересмотра, они приложат 2 копии уведомления об обязательном пересмотре . Если решение касается универсального кредита, они отправят уведомление в ваш онлайн-аккаунт, и вам нужно будет его распечатать.Вам нужно будет отправить копию вашего уведомления в HM Courts and Tribunal Service (HMCTS) вместе с формой апелляции.

Ваша апелляция обычно не принимается без уведомления. Если у вас возникли проблемы с получением уведомления, обратитесь за помощью в ближайшую Службу поддержки граждан.

Чтобы подать апелляцию, вам необходимо заполнить форму SSCS1. Вам также следует прочитать руководство, выпущенное HMCTS, под названием «Как обжаловать решение, принятое Министерством труда и пенсий». Это поможет вам правильно заполнить форму.

Если вы подаете апелляцию на решение о PIP или ESA, вы можете обжаловать это решение онлайн на сайте GOV.UK вместо использования формы.

Если вы не можете загрузить онлайн-форму, вы можете получить бумажную копию в Консультационном бюро для граждан или другом консультационном агентстве.

Если вы не можете получить форму вовремя, чтобы уложиться в месячный срок для подачи апелляции, вы можете вместо этого отправить письмо. Однако, если у вас есть веская причина, по которой вы можете пропустить крайний срок, лучше всего связаться с HMCTS, чтобы узнать, можете ли вы продлить срок.

Если вы живете за границей

Если вы хотите подать апелляцию и проживаете за пределами Великобритании, вы можете загрузить форму SSCS1 и копию руководства, которое поможет вам правильно заполнить форму. Вы также можете получить копию у сотрудника службы международного пенсионного обеспечения в Международном пенсионном центре или в ближайшем посольстве.

Если вы хотите сохранить конфиденциальность своего адреса

Если вы подаете апелляцию против совместного иска или иска в отношении ребенка, который вы подали с бывшим партнером или супругом, и вы больше не проживаете с ними, может быть причина, по которой вы не хотите, чтобы они знали, где вы находитесь. сейчас живу сейчас.В этом случае вы можете попросить HMCTS сохранить конфиденциальность вашего адреса для защиты вашей анонимности. Если вам нужно это сделать, сообщите в HMCTS при подаче апелляции.

сейчас живу сейчас.В этом случае вы можете попросить HMCTS сохранить конфиденциальность вашего адреса для защиты вашей анонимности. Если вам нужно это сделать, сообщите в HMCTS при подаче апелляции.

Куда отправлять форму

Когда вы заполнили форму, отправьте ее вместе с Уведомлением об обязательном пересмотре в офис службы судов и трибуналов Ее Величества, а не , а не в офис DWP. Это также называется прямой подачей .

Что произойдет после подачи апелляции

Когда вы отправите форму обратно, HMCTS проверит, является ли ваша апелляция законной.Если ваша апелляция будет принята, DWP сообщит, что вы подали апелляцию, и подготовит ответ. Ответ будет:

- Обоснование решения

- включите копию вашей формы требования, другие письма и формы, которые вы заполнили, а также другие документы по вашей претензии.

- говорят, по какому закону они приняли решение.

DWP должен ответить на HMCTS в течение 28 календарных дней.

Служба судов и трибуналов HM также сообщит вам, что будет дальше.

Если вы подали апелляцию, написав письмо вместо заполнения формы SSCS1, HMCTS может отправить вам форму запроса с просьбой предоставить вам дополнительную информацию о ваших потребностях в слушании по апелляции. Сюда входит вопрос:

- , если вы хотите пойти на апелляционное слушание

- при желании вызвать свидетелей

- если понадобится переводчик

- любые даты, когда вы не можете присутствовать на слушании.

Если вы заполнили форму SSCS1, у вас уже будут запрашивать эту информацию, и обычно вам не нужно заполнять форму запроса, если HMCTS не потребует от вас более подробной информации.

Подача нового иска во время апелляции

Если вы подаете апелляцию из-за отказа в выплате пособия или прекращения его выплаты, вы можете подать новую заявку, пока ждете решения по апелляции.

Вы можете сделать это, если:

- Ваши обстоятельства изменились — например, ваш доход уменьшился на

- вы подали заявление на получение пособия по инвалидности, и ваше состояние ухудшилось или у вас появилось новое пособие

Стоит подать новую претензию, если изменения означают, что теперь вы, вероятно, будете приняты в пользу.

Ваша апелляция будет продолжена. В случае успеха любые причитающиеся вам платежи будут покрываться с даты подачи исходного требования до даты подачи нового требования.

Если подана апелляция на получение пособия, которое было прекращено, выплата будет покрываться с даты прекращения выплаты пособия до даты подачи вашего нового требования.

Если ваша апелляция будет удовлетворена, но ваша новая заявка будет отклонена, вы получите пособие только за день до подачи новой заявки.

Вы можете потребовать обязательного пересмотра вашего нового иска и обжаловать его при необходимости.

Если вы не уверены, что ваша новая претензия будет принята, посоветуйтесь в ближайшем отделении поддержки граждан.

Если вы думаете о получении универсального кредита

Универсальный кредитзаменил некоторые виды старых льгот. Возможно, вы не сможете вернуться к своему старому пособию, если подадите новое требование на Universal Credit, даже если ваша апелляция будет удовлетворена.

Вам следует поговорить с консультантом, прежде чем претендовать на Universal Credit, если ваша апелляция касается:

- Пособие для ищущих работу на основе дохода

- Пособие по поддержке занятости, связанное с доходом

- Поддержка дохода

- Жилищное пособие

Обжалование решения суда

Вы можете обжаловать решение трибунала, если сможете доказать, что он допустил «правовую ошибку».

Сначала вы должны запросить у трибунала «объяснение причин», если они вам его не прислали. Вы должны спросить в течение месяца с момента принятия решения — как это сказано в письме трибунала.

Сложно доказать, что суд допустил юридическую ошибку. Как можно скорее обратитесь за помощью в ближайший отдел Консультации для граждан.

Как можно скорее обратитесь за помощью в ближайший отдел Консультации для граждан.

Следующие шаги

Другая полезная информация

- Обратитесь в Международный пенсионный центр по адресу www.gov.uk

Снижение муниципального налога — что вам нужно знать

Если у вас низкий доход, вы можете иметь право на помощь муниципального совета в уплате муниципального налога.

С 1 апреля 2013 года местные власти в Англии несут ответственность за реализацию своих собственных местных схем помощи в уплате муниципального налога. Это так называемые схемы снижения муниципальных налогов. Их также иногда называют Налоговая поддержка муниципального образования .

Вы больше не можете претендовать на получение муниципальной налоговой льготы.

Прочтите эту страницу, чтобы узнать основные факты о снижении муниципального налога.

Что такое снижение муниципального налога?

В зависимости от того, где вы живете, снижение муниципального налога (CTR) может составлять:

- скидка, рассчитанная как процент от суммы вашего муниципального налогового счета

- скидка на сумму, указанную в схеме

- скидка, равная всей сумме счета муниципального налога, так что сумма к оплате равна нулю.

Если вы в трудоспособном возрасте

Поскольку у каждого местного органа власти есть своя собственная местная схема, между схемами будут различия.

Чтобы узнать, на что вы имеете право, вам необходимо ознакомиться с правилами программы местного самоуправления. Вероятно, вам придется что-то заплатить в счет муниципального налога, даже если вы получали полную налоговую льготу до 1 апреля 2013 года.

Правительство заявило, что при выборе схемы местные власти должны принимать во внимание потребности уязвимых слоев населения и поддерживать стимулы к работе.

Когда вы достигли трудоспособного возраста?

Если вы моложе возраста для получения пенсионного кредита, вы достигли трудоспособного возраста.

Если вы женщина, возраст, в котором вы можете получить пенсионный кредит, совпадает с пенсионным возрастом, установленным государством.

Если вы мужчина, возраст, в котором вы можете получить пенсионный кредит, может отличаться от вашего государственного пенсионного возраста.

- На веб-сайте GOV.UK есть онлайн-калькулятор, который подскажет вам, когда вы можете получить пенсионный кредит, доступный на www.gov.uk

Если вы пенсионер

Правительство утверждает, что если вы пенсионер, у вас должна быть возможность получить такой же уровень снижения муниципального налога, как если бы вы получали муниципальную налоговую льготу.

Это означает, что если ваш доход меньше суммы, на которую, по утверждению правительства, вам необходимо жить, вы будете иметь право на максимальное снижение муниципального налога.

Если вы получаете гарантийный кредит и часть пенсионного кредита, ваш доход и капитал игнорируются, и вы получаете полную скидку муниципального налога.

При определении своего права на получение CTR решение некоторых вопросов будет одинаковым для всех пенсионеров, независимо от того, где вы живете. Сюда входят:

- Как рассчитываются ваш доход и капитал

- как рассчитывается ваша применимая сумма . Это сумма, которую, по утверждению правительства, вам нужно прожить на .

- как оформляются самостоятельные вычеты

- способ устранения временных отсутствий дома.

Это сумма, которую, по утверждению правительства, вам нужно прожить на

Это сумма, которую, по утверждению правительства, вам нужно прожить наВсем пенсионерам также должно быть разрешено подать заявку на скидку для второго взрослого в соответствии с их схемой снижения муниципального налога.

Когда ты пенсионер?

Для того, чтобы вас считали пенсионером, когда вы подаете заявку на CTR, вы должны соответствовать и следующим условиям:

- Вы должны достичь возраста для получения пенсионного кредита

- ни вы, ни ваш партнер не должны получать пособие по доходу, основанное на доходе пособие по безработице, пособие по трудоустройству и поддержке или универсальный кредит.

- На веб-сайте GOV.UK есть онлайн-калькулятор, который подскажет вам, когда вы можете получить пенсионный кредит, доступный на www.gov.uk

Если вы не из Великобритании

Если вы из ЕС, Норвегии, Швейцарии, Исландии или Лихтенштейна и хотите подать заявку на CTR, вам необходимо показать:

- у вас есть статус поселения или право на получение пособия в Великобритании — это называется «правом на проживание»

- Великобритания, Ирландия, Нормандские острова или остров Мэн является вашим основным домом, и вы планируете остаться там — это называется «постоянным жителем».

Ваше право на проживание зависит от вашей работы, семьи и личного положения.Вы можете проверить, имеете ли вы право на проживание.

Чтобы остаться в Великобритании после 30 июня 2021 года, вам необходимо подать заявление на «постоянный статус» или «статус предварительного поселения». Лучше подать заявку как можно скорее.

Ваш CTR прекратится, если до 30 июня 2021 года вы не получите расчетный или предварительно расчетный статус.

Вы можете подать заявку на:

статус постоянного жителя, если вы прожили в Великобритании 5 и более лет

статус предварительного заселения, если вы жили в Великобритании менее 5 лет — и проживали здесь до 31 декабря 2020 года

Члены вашей семьи также могут подать заявление, даже если они прибудут в Великобританию после 31 декабря 2020 года.

Узнайте, как подать заявку на получение статуса предварительно рассчитанного или рассчитанного в соответствии с Системой расчетов ЕС.

Узнайте больше о том, как оставаться в Великобритании после Брексита.

Если вы не из ЕС, Норвегии, Швейцарии, Исландии или Лихтенштейна, вы можете претендовать на CTR только в том случае, если вы не подпадаете под иммиграционный контроль.

Прочие элементы, которые должны быть частью схемы CTR

Каждая схема CTR должна содержать определенные вещи. Сюда входят:

- правила о том, как подать заявку на CTR

- как рассматриваются заявки

- , если вам необходимо известить местные органы власти об изменении обстоятельств

- договоренности о выплате задним числом

- продлил скидки при определенных обстоятельствах.

Схема CTR по умолчанию

Некоторые местные органы власти могут использовать схему CTR по умолчанию, установленную правительством.

В соответствии со схемой по умолчанию, если ваш доход меньше суммы, на которую, по утверждению правительства, вам необходимо жить (так называемая применимая сумма ), вы получите максимальный CTR. Это касается независимо от того, пенсионер вы или человек трудоспособного возраста.

Если ваш доход превышает применимую сумму, вы все равно можете получить CTR, но не получите полного снижения.Местные власти рассчитают 20 процентов разницы между вашим доходом и применимой суммой. Эта сумма будет вычтена из максимального снижения муниципального налога, чтобы дать вам снижение муниципального налога.

Пример

Правительство утверждает, что сумма, на которую вам нужно жить, составляет 100 фунтов стерлингов в неделю (ваша применимая сумма)

Ваш доход составляет 150 фунтов стерлингов в неделю

Разница между 100 и 150 фунтов стерлингов = 50 фунтов стерлингов

20% от 50 фунтов стерлингов = 10

фунтов стерлинговВы должны будете платить 10 фунтов стерлингов в счет муниципального налога в неделю.

Апелляции

Вы можете обжаловать решение о CTR. Вы можете сделать это через Оценочный трибунал, но сначала вы должны попросить местный совет еще раз пересмотреть свое решение. Если совет отказывается изменить свое решение или не ответил вам в течение двух месяцев, вы можете подать апелляцию в Трибунал.

У вас есть два месяца для подачи апелляции в Трибунал после того, как совет вынесет вам окончательное письменное решение. Если вы не получили ответа в течение двух месяцев, вы все равно можете подать апелляцию в Трибунал, если не прошло более четырех месяцев с того момента, как вы написали в совет о проблеме со своим счетом.

Информация о том, как подать апелляцию, находится на веб-сайте Трибунала оценки.

Жалобы

Если у вас есть жалоба на то, как ваш местный совет отреагировал на ваше заявление CTR, вы можете подать жалобу омбудсмену местного самоуправления, но только в том случае, если вы сначала использовали собственную процедуру рассмотрения жалоб совета.

Жалоба может быть связана с неоправданной задержкой в рассмотрении претензии или с задержкой в применении уменьшения к вашему муниципальному налоговому счету после того, как по вашей претензии было принято решение.

У омбудсмена местного самоуправления есть информационный бюллетень о жалобах на заявления CTR.

Дополнительная помощь с уплатой муниципального налога

Даже если вы не имеете права на полный CTR в соответствии со схемой вашего местного органа власти, ваш орган по-прежнему имеет право дополнительно уменьшить ваш счет муниципального налога или полностью отменить его. Местные власти обычно делают это только в том случае, если вы можете доказать, что испытываете исключительные лишения, возможно, из-за болезни, инвалидности или других трудных обстоятельств.Если вы оказались в такой ситуации, вам следует обратиться за помощью к местным властям и быть готовыми предоставить доказательства ваших обстоятельств.

Если местный орган власти откажется предоставить дополнительную помощь, вы сможете подать апелляцию в Суд по оценке.