Ст. 307 ГК РФ. Понятие обязательства

1. В силу обязательства одно лицо (должник) обязано совершить в пользу другого лица (кредитора) определенное действие, как то: передать имущество, выполнить работу, оказать услугу, внести вклад в совместную деятельность, уплатить деньги и т.п., либо воздержаться от определенного действия, а кредитор имеет право требовать от должника исполнения его обязанности.

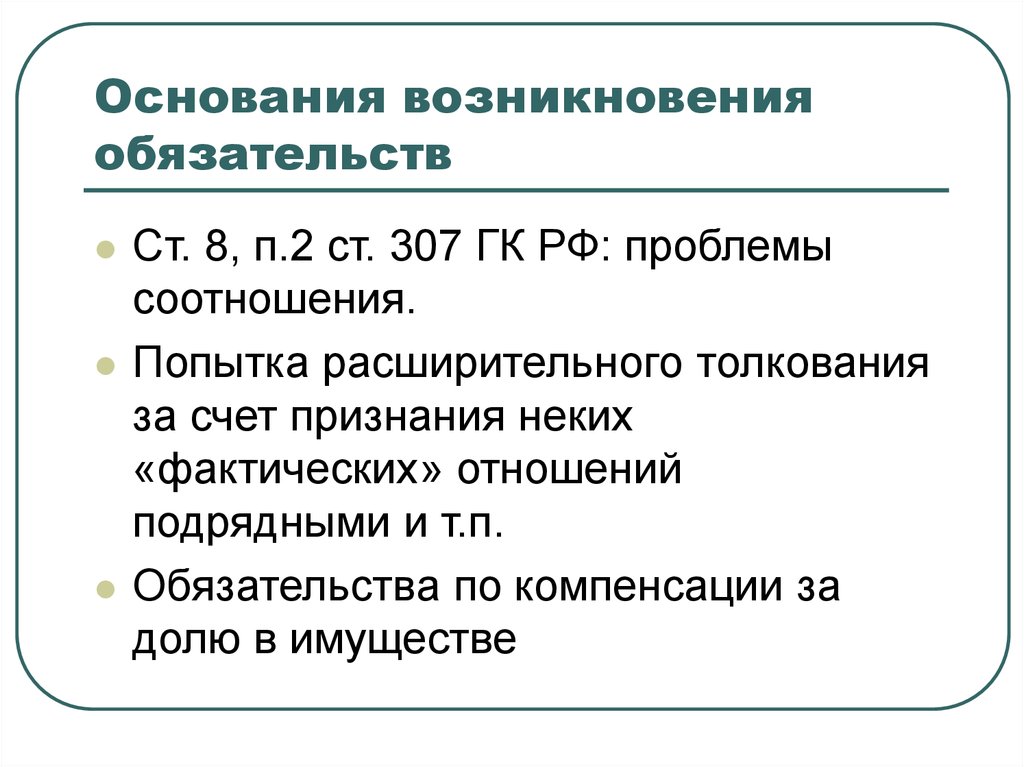

2. Обязательства возникают из договоров и других сделок, вследствие причинения вреда, вследствие неосновательного обогащения, а также из иных оснований, указанных в настоящем Кодексе.

3. При установлении, исполнении обязательства и после его прекращения стороны обязаны действовать добросовестно, учитывая права и законные интересы друг друга, взаимно оказывая необходимое содействие для достижения цели обязательства, а также предоставляя друг другу необходимую информацию.

Комментарий эксперта:

Понятие обязательства, определенное в статье 307 ГК РФ >>>

Основной причиной для появления обязанности у лиц, предусмотренной гражданским законодательством, является заключение договора.

См. все связанные документы >>>

< Статья 306. Последствия прекращения права собственности в силу закона

Статья 307.1. Применение общих положений об обязательствах >

1. Комментируемая статья посвящена одному из видов гражданских правоотношений — обязательству. В п. 1 комментируемой статьи дано определение обязательства.

Примером обязательства, в котором предусмотрена со стороны должника обязанность по воздержанию от совершения действий, являются положения ст. 892 ГК, согласно которой хранитель не вправе без согласия поклажедателя пользоваться переданной на хранение вещью, а равно предоставлять возможность пользования ею третьим лицам, за исключением случая, когда пользование хранимой вещью необходимо для обеспечения ее сохранности и не противоречит содержанию договора хранения.

О некоторых вопросах применения общих положений Гражданского кодекса РФ об обязательствах см. Постановление Пленума Верховного Суда РФ от 22.11.2016 N 54, в п. 1 которого указано, что «исчерпывающий перечень действий, совершение которых либо воздержание от совершения которых может быть предметом обязательства, статьей 307 ГК РФ не установлен».

2. Основаниями возникновения обязательств являются юридические факты или совокупности этих фактов (юридические составы). К числу таких оснований относятся сделки, административные акты, причинение вреда другому лицу, неосновательное обогащение, иные действия граждан и юридических лиц, события.

Ведущее место среди них занимают договоры, когда субъекты гражданского права, вступая в договорные отношения, добровольно принимают на себя права и обязанности. Обязательства могут возникнуть также из односторонних сделок, когда какой-либо субъект гражданского права в одностороннем порядке принимает на себя определенные обязанности (например, объявление конкурса).

В редких случаях обязательства возникают из административного акта, т.е. индивидуального акта органа административного управления. Например, договор социального найма жилого помещения заключается в письменной форме на основании решения о предоставлении жилого помещения жилищного фонда социального использования. Таким образом, в результате принятия административного акта возникает обязательство заключить договор социального найма жилого помещения.

Обязательство может возникнуть из факта причинения вреда, когда лицо, причинившее вред, рассматривается в качестве должника, а потерпевший — в качестве кредитора. В качестве примера можно привести дорожно-транспортное происшествие.

Обязательство возникает также из неосновательного обогащения, т.е. когда лицо без установленных законом, иным правовым актом или сделкой оснований приобрело или сберегло имущество за счет другого лица; оно является должником по отношению к лицу, за чей счет неосновательно обогатилось. Так, лицо, которое получило по ошибке денежный перевод, причитающийся его однофамильцу, рассматривается в качестве должника, а его однофамилец — в качестве кредитора.

Отдельным видом юридических действий, порождающих гражданско-правовые последствия в виде возникновения обязательств, законодатель называет решения собраний (глава 9.1 ГК). Как установлено в ст. 181.1 ГК, решения собрания, с которыми закон связывает гражданско-правовые последствия, порождают такие последствия для всех лиц, имевших право участвовать в данном собрании, например для участников юридического лица, сособственников, кредиторов при банкротстве или участников иного гражданско-правового сообщества, а в случаях, когда это установлено законом или вытекает из существа соответствующих отношений, — и для иных лиц. В качестве примера можно привести решение собрания товарищества собственников жилья по оплате дополнительных услуг, которое будет обязательно для всех членов ТСЖ.

Основаниями возникновения обязательств являются также события (т.е. юридические факты, не зависящие от воли людей). Однако в результате одних только событий обязательства обычно не возникают. Как правило, они являются частью совокупности юридических фактов.

3. Федеральным законом от 8 марта 2015 г. N 42-ФЗ ст. 307 ГК РФ была дополнена п. 3, согласно которому на участников обязательства возложена обязанность действовать добросовестно, учитывая права и законные интересы друг друга, взаимно оказывать необходимое содействие для достижения цели обязательства, а также предоставлять друг другу необходимую информацию.

Нарушение этой обязанности может повлечь отказ в судебной защите названного права полностью или частично, в том числе признание ничтожным одностороннего изменения условий обязательства или одностороннего отказа от его исполнения (пункт 2 статьи 10, пункт 2 статьи 168 ГК РФ). Например, по этому основанию суд отказывает во взыскании части процентов по кредитному договору в случае одностороннего, ничем не обусловленного непропорционального увеличения банком процентной ставки (п. 14 Постановления Пленума Верховного Суда РФ от 22.11.2016 N 54 «О некоторых вопросах применения общих положений Гражданского кодекса Российской Федерации об обязательствах и их исполнении»).

Как следует из п. 1 Постановления Пленума Верховного Суда РФ от 23.06.2015 N 25 «О применении судами некоторых положений раздела I части первой Гражданского кодекса Российской Федерации», оценивая действия сторон как добросовестные или недобросовестные, следует исходить из поведения, ожидаемого от любого участника гражданского оборота, учитывающего права и законные интересы другой стороны, содействующего ей в том числе в получении необходимой информации.

Задайте вопрос юристу:

+7 (499) 703-46-71 — для жителей Москвы и Московской области

+7 (812) 309-95-68 — для жителей Санкт-Петербурга и Ленинградской области

Денежные обязательства в российском гражданском праве

Перед тем как полноценно рассмотреть понятие и правовую природу денежных обязательств, необходимо дать общую характеристику отношениям, которые относятся к сфере регулирования обязательственного права.

Теперь необходимо определить правовую сущность и роль денег как отдельного предмета гражданских правоотношений, так как специфика денег является основным критерием выделения денежных обязательств среди множества обязательств.

В современном мире деньги представляют собой средство обращения, сбережения, платежа, накопления, а также выступают в роли меры стоимости. В качестве средства обращения они используются при оплате реализуемых товаров, что позволяет производить оплату и передачу товара покупателю одновременно. Иначе обстоят дела с деньгами как со средством платежа, так как в таком случае они могут быть уплачены как до, так и после предоставления услуг, покупки вещей, проведения определенных работ. В качестве меры стоимости деньги выступают в тех случаях, когда необходимо оценить стоимость товара, опираясь на количество общественного труда, затраченного на его создание или производство. Сбережение и накопление денежных средств подразумевает под собой создание резерва платежного и покупательного средства.

Деньги как объект гражданско-правовых отношений отличаются двойственной правовой природой. Наличные деньги представляют собой делимые и родовые вещи. Однако в последнее время все большее распространение получают безналичные расчеты, с помощью которых также возможно исполнение денежных обязательств. Необходимо отметить, что это требует привлечения третьих лиц в виде банков и иных кредитных организаций, не являющихся стороной в обязательстве, а результатом расчета служит платеж. Опираясь на статью 140 Гражданского кодекса Российской Федерации можно сделать вывод, что безналичные расчеты являются платежами наравне с наличными расчетами, следовательно, безналичные деньги могут выступать предметом денежного обязательства [1].

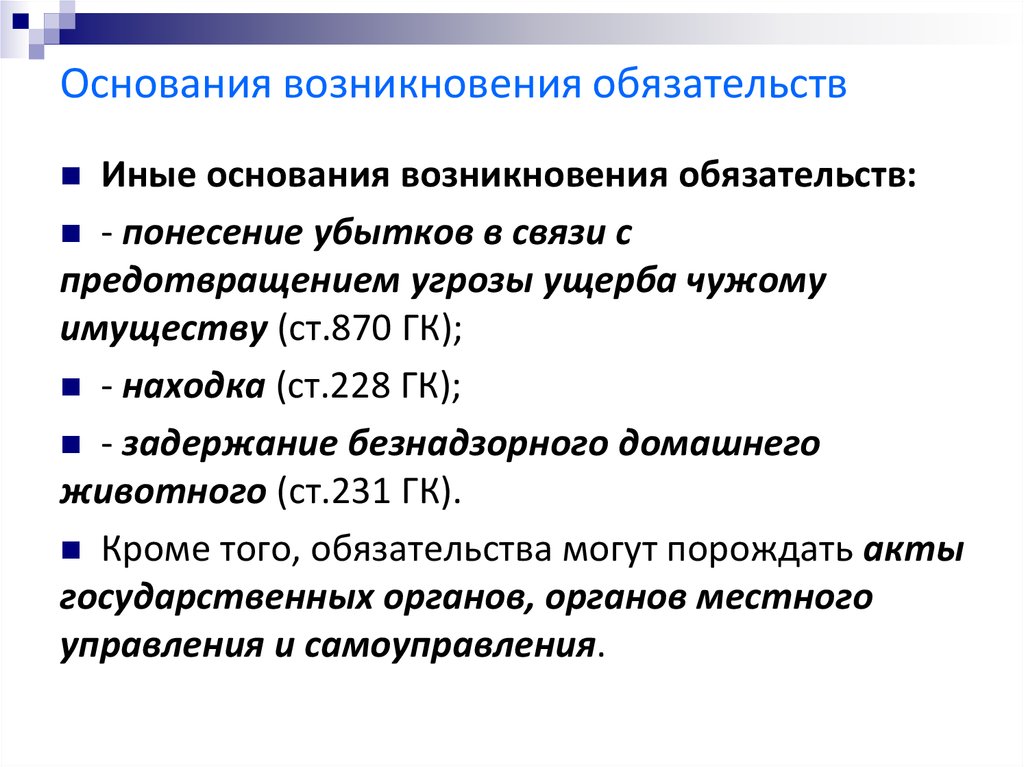

Основанием возникновения денежного обязательства обычно является договор, однако они также могут возникнуть и из односторонних сделок, например, в процессе выдачи ценных бумаг. Для возникновения отдельных денежных обязательств необходим сложный юридический состав, одним из главных элементов которого должна являться сделка. Также оно может возникать вследствие причинения вреда другому лицу, необоснованного обогащения, а также вследствие обязательств юридического лица по выплате дивидендов его участникам или доли в имуществе, пропорционально вкладу в уставной капитал, при их выходе из организации.

Также оно может возникать вследствие причинения вреда другому лицу, необоснованного обогащения, а также вследствие обязательств юридического лица по выплате дивидендов его участникам или доли в имуществе, пропорционально вкладу в уставной капитал, при их выходе из организации.

Согласно статье 2 Федерального закона от 26 октября 2002 года № 127-ФЗ «О несостоятельности (банкротстве)», денежное обязательство определяется как обязанность должника уплатить кредитору определенную денежную сумму по гражданско-правовой сделке и (или) иному предусмотренному Гражданским кодексом и бюджетным законодательством Российской Федерации основанию [2]. Однако данная норма учитывается только при рассмотрении отношений, складывающихся в рамках проведения различных процедур банкротства.

Денежные обязательства составляют отдельную юридическую категорию в обязательственном праве, поэтому в Гражданском кодексе Российской Федерации отведен целый ряд статей, посвященный вопросам регулирования денежных обязательств, например, статьи 140, 395, 319. Несмотря на регулярное употребление термина «денежные обязательства» и его выделение в отдельную правовую категорию в российском законодательстве универсальное, отвечающее требованиям современности определение так и не было сформулировано. Проблема определения денежных обязательств до сих пор остается одной из наименее разработанных в научном сообществе.

Несмотря на регулярное употребление термина «денежные обязательства» и его выделение в отдельную правовую категорию в российском законодательстве универсальное, отвечающее требованиям современности определение так и не было сформулировано. Проблема определения денежных обязательств до сих пор остается одной из наименее разработанных в научном сообществе.

Согласно мнению В. А. Белова, денежное обязательство является гражданским правоотношением, содержание которого выражено в праве требования кредитора и юридической обязанности должника совершить оплату или платеж, то есть действие по передаче денежных средств [5, С. 14].

Е. В. Тирская определяет в качестве главного отличия денежного обязательства цель сделки — платеж, то есть передачу денег с целью выполнения обязательства. Чтобы обязательство являлось денежным, необходимо выполнение двух условий:

– передача должником кредитору строго определенного имущества — денег;

– передача денег направлена на прекращение обязательства [7, С. 30–32].

30–32].

Однако данный подход нельзя назвать универсальным и в полной мере отвечающим предмету денежных обязательств, так как он направлен исключительно на долговые денежные обязательства, в то время как некоторые нормы Гражданского кодекса Российской Федерации направлены также и на обязательства по предоставлению денежных средств, например, статья 316, освещающая правила о месте исполнения денежного обязательства. Таким образом, отношение к денежным обязательствам исключительно как к долговым обязательствам является недопустимым.

Д. В. Добрачев установил, что денежное обязательство — это правоотношение, в котором одно лицо, кредитор, вправе требовать от другого лица, должника, уплаты определенной или определимой денежной суммы, а должник обязан совершить платеж [4, С. 6–7].

Исходя из вышеизложенного и основываясь на мнениях ученых-цивилистов, а также на основании анализа правовой сущности денежных обязательств необходимо сформулировать универсальное определение денежного обязательства. Денежное обязательство — это гражданское правоотношение, заключающееся в соотношении права требования кредитора с юридической обязанностью должника совершить платеж или оплату, которое состоит в действии (или действиях) по передаче определенной суммы денег (валюты). Предметом денежного обязательства является определенная сумма денег (долг). Данное определение нуждается в законодательном закреплении, так как содержит все основные аспекты рассматриваемого явления.

Денежное обязательство — это гражданское правоотношение, заключающееся в соотношении права требования кредитора с юридической обязанностью должника совершить платеж или оплату, которое состоит в действии (или действиях) по передаче определенной суммы денег (валюты). Предметом денежного обязательства является определенная сумма денег (долг). Данное определение нуждается в законодательном закреплении, так как содержит все основные аспекты рассматриваемого явления.

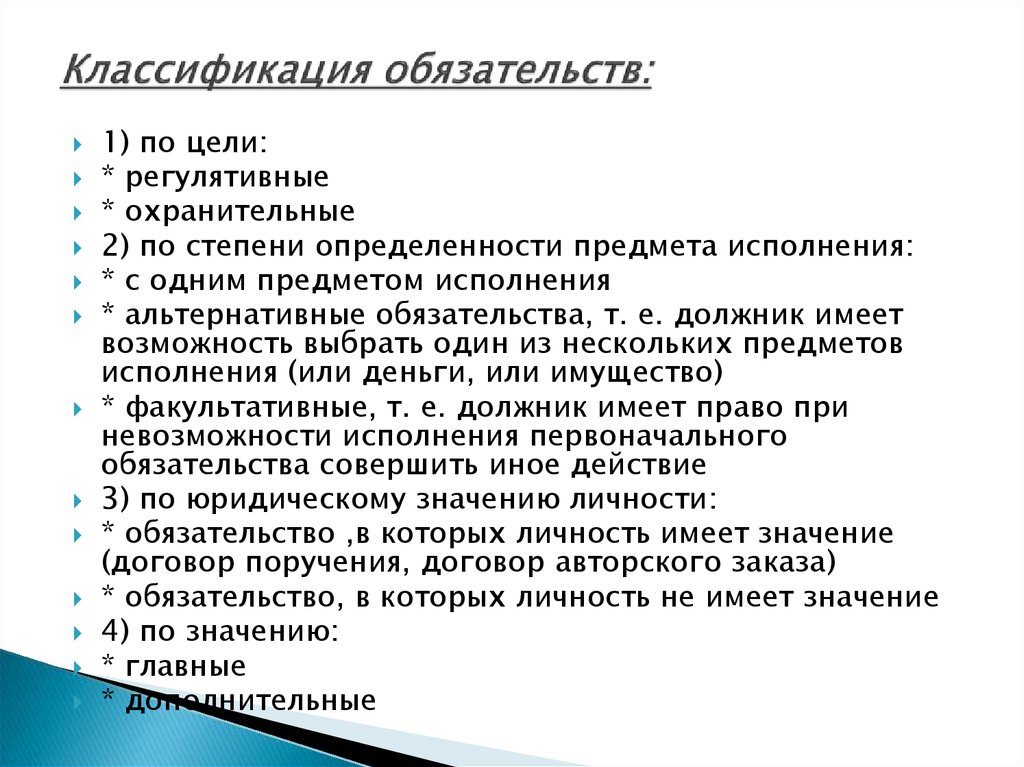

Учитывая особенности денежных обязательств, необходимо выделить многообразие их видов и форм. Важно отметить, что классификация денежных обязательств обуславливается основаниями их возникновения, степенью ответственности за их нарушение, характером исполнения, наличием или отсутствием требований в части специального правового регулирования для некоторых видов денежных обязательств. Однако единого подхода к классификации денежных обязательств в современной юридической науке по-прежнему нет.

В некоторых научных работах высказывается мнение о нецелесообразности создания классификации денежных обязательств. Так, по мнению Д. Г. Лаврова, классификация не поможет выделить юридически значимые свойства, которые необходимы для определения характера и особенностей правового регулирования денежных обязательств [6, С.39, 49]. Но в то же время он полагает, что денежные обязательства можно разделить на регулятивные и охранительные.

Так, по мнению Д. Г. Лаврова, классификация не поможет выделить юридически значимые свойства, которые необходимы для определения характера и особенностей правового регулирования денежных обязательств [6, С.39, 49]. Но в то же время он полагает, что денежные обязательства можно разделить на регулятивные и охранительные.

Группу регулятивных денежных обязательств можно разделить на:

– обязательства, в которых передача денег отражает основную направленность договора;

– обязанность по встречному представлению.

К регулятивным денежным обязательствам относятся договорные обязательства и обязательства из односторонних действий правомерного характера, например, обязательство из действий в чужом интересе без поручения. Важно отметить, что далеко не все обязательства из односторонних действий являются денежными, так как в некоторых случаях вместо выплаты денежного вознаграждения возможна выдача иной награды, например, за победу в конкурсе.

Охранительные денежные обязательства являются следствием совершенного гражданского правонарушения, выраженного в нарушении абсолютных или относительных прав. В таком случае защита нарушенных прав означает возложение обязанности по выплате определенной денежной суммы на правонарушителя или на ответственное лицо. Однако важно отметить, что не все охранительные обязательства являются денежными. В некоторых случаях на лицо, причинившее вред, допустимо возложение обязанности по возмещению причиненного вреда в натуре. Таким образом, вред может быть возмещен путем предоставления сходной по роду и качеству вещи, а в некоторых случаях путем исправления поврежденной вещи.

В таком случае защита нарушенных прав означает возложение обязанности по выплате определенной денежной суммы на правонарушителя или на ответственное лицо. Однако важно отметить, что не все охранительные обязательства являются денежными. В некоторых случаях на лицо, причинившее вред, допустимо возложение обязанности по возмещению причиненного вреда в натуре. Таким образом, вред может быть возмещен путем предоставления сходной по роду и качеству вещи, а в некоторых случаях путем исправления поврежденной вещи.

В зависимости от юридического факта, положенного в основу обязательства (основания возникновения) денежные обязательства делятся на договорные и внедоговорные.

Исходя из того, что дифференциация правового регулирования денежных обязательств основана на наличии или отсутствии дополнительного обременения должника, возникшего в результате исполнения денежной обязанности, денежные обязательства можно разделить на долговые и на обязательства по возмещению убытков. В таком случае долговые денежные обязательства будут выражены в исполнении денежной обязанности, не влекущей дополнительного обременения должника, а обязательства по возмещению убытков, напротив, повлекут за собой возникновение дополнительного денежного обременения по причине совершения правонарушения. Однако для возложения гражданско-правовой ответственности на должника в случае необходимости возмещения убытков требуется установить условия и основания для возникновения данной гражданско-правовой ответственности.

Однако для возложения гражданско-правовой ответственности на должника в случае необходимости возмещения убытков требуется установить условия и основания для возникновения данной гражданско-правовой ответственности.

Далее необходимо различать самостоятельные и зависимые денежные обязательства. Самостоятельное денежное обязательство — это обязательство, не связанное в своем появлении и реализации с иным обязательством, денежным или неденежным. Зависимое денежное обязательство, напротив, является обязательством, связанным с иным денежным или неденежным обязательством. Таким образом, к самостоятельным денежным обязательствам можно отнести договор займа, а к зависимым — оплату товаров, работ и услуг.

Решение рассмотренных в статье проблем видится в реализации комплексного подхода, направленного на внесение соответствующих изменений и дополнений в нормативные правовые акты, дальнейшее научное изучение видов денежных обязательств, а также на дальнейшее развитие безналичных денежных расчетов как способа исполнения денежных обязательств.

Литература:

- Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 № 51-ФЗ (ред. от 09.03.2021) // Собрание законодательства РФ. — 05.12.1994. — № 32.

- О несостоятельности (банкротстве): Федер. закон от 26.10.2002 № 127-ФЗ // Собр. законодательства Рос. Федерации. 2002. № 43. Ст. 2.

- Витрянский, В. В. Понятие и стороны обязательства. Исполнение обязательств / В. В. Витрянский. — Текст: непосредственный // Хозяйство и право. — 1995. — № 8. — С. 3–20.

- Добрачев, Д. В. Денежные обязательства: тенденции развития доктрины и судебной практики / Д. В. Добрачев. — Москва: Инфотропик Медиа, 2015. — 168 c. — Текст: непосредственный.

- Белов, В. А. Денежные обязательства / В. А. Белов. — Москва: Центр ЮрИнфоР, 2001. — 237 c. — Текст: непосредственный.

- Лавров, Д. Г. Денежные обязательства в российском гражданском праве / Д. Г. Лавров. — СПб: Юридический центр Пресс, 2001. — 247 c. — Текст: непосредственный.

- Тирская, Е. В. Категория денежного долга в гражданском праве России: специальность 12.00.03 «Гражданское право; предпринимательское право; семейное право; международное частное право»: диссертация на соискание ученой степени кандидата юридических наук / Тирская Евгения Владимировна; Российская академия государственной службы при Президенте Российской Федерации. — М, 2004. — 215 c. — Текст: непосредственный.

Основные термины (генерируются автоматически): обязательство, денежное обязательство, Гражданский кодекс, Российская Федерация, действие, передача денег, гражданско-правовая ответственность, гражданское правоотношение, денежная обязанность, денежная сумма.

CC Определение обязательства | Law Insider

означает на любую дату определения совокупную максимальную сумму в долларовом эквиваленте, доступную на тот момент для получения по всем непогашенным аккредитивам, плюс совокупность всех невозмещенных сумм в отношении аккредитивов, включая все аккредитивы. Займы. Для всех целей настоящего Соглашения, если на какую-либо дату определения срок действия аккредитива истек в соответствии с его условиями, но какая-либо сумма все еще может быть получена по нему по причине действия Правила 3.14 ISP, «Непогашенная сумма» такого аккредитива Кредита считается сумма, оставшаяся доступной для использования.

Займы. Для всех целей настоящего Соглашения, если на какую-либо дату определения срок действия аккредитива истек в соответствии с его условиями, но какая-либо сумма все еще может быть получена по нему по причине действия Правила 3.14 ISP, «Непогашенная сумма» такого аккредитива Кредита считается сумма, оставшаяся доступной для использования.

означает на любую дату определения совокупную сумму, доступную для получения по всем непогашенным аккредитивам, плюс совокупность всех невозмещенных сумм, включая все аккредитивы. Для целей расчета суммы, доступной для использования по любому Аккредитиву, сумма такого Аккредитива определяется в соответствии с Разделом 1.06. Для всех целей настоящего Соглашения, если на какую-либо дату определения срок действия аккредитива истек в соответствии с его условиями, но по нему все еще может быть выплачена какая-либо сумма по причине действия правила 3.14 ПУИ, такой аккредитив считается быть «непогашенной» в сумме, остающейся доступной для использования.

означает сумму, причитающуюся PJMSettlement и PJM за покупки на Рынках PJM, Службу передачи (согласно Тарифам, Частям II и III и другие услуги в соответствии с Соглашениями) после применения вычета сумм, причитающихся Участнику PJMSettlement в отношении ежемесячной рыночной активности и услуг.Если другие рынки будут сформированы таким образом, что Участники могут взять на себя будущие Обязательства на этих рынках, то совокупная сумма этих Обязательств также будет добавлена к Чистому Обязательству.

означает облигацию, вексель или другое свидетельство обязательства, выпущенное квалифицированным заемщиком.

означает на любую дату определения совокупную сумму, доступную для получения по всем непогашенным аккредитивам, плюс совокупность всех невозмещенных сумм, включая все аккредитивы. Для целей расчета суммы, доступной для использования по любому Аккредитиву, сумма такого Аккредитива определяется в соответствии с Разделом 1.06. Для всех целей настоящего Соглашения, если на какую-либо дату определения срок действия аккредитива истек в соответствии с его условиями, но по нему все еще может быть выплачена какая-либо сумма по причине действия правила 3. 14 ПУИ, такой аккредитив считается быть «непогашенной» в сумме, остающейся доступной для использования.

14 ПУИ, такой аккредитив считается быть «непогашенной» в сумме, остающейся доступной для использования.

означает любое обязательство или иное обязательство по выплате денежных средств, предоставленных в связи с выпуском сертификатов, независимо от того, является ли оно вознаграждением любого рода.

означает все настоящие и будущие обязательства, обязательства и Задолженность Заемщика или любой из его Дочерних компаний перед Административным агентом, Соагентом или любым Банком по настоящему Соглашению или в связи с ним или любым другим Кредитным документом, включая обязательства в отношении основной суммы долга, процентов, обязательств по возмещению по Аккредитивам и Соглашениям о процентной ставке, предоставленным Банком (или Аффилированным лицом Банка), комиссии за обязательство, Комиссии по Аккредитиву, суммы, предусмотренные в Разделах 3.2.4, 3.5, 3.6 , 3.7, 3.8 и 3.10, а также любые другие сборы, сборы, возмещения и расходы, которые время от времени причитаются в соответствии с настоящим Соглашением или любыми другими Документами о займе (независимо от того, начисляются ли они до или после открытия производства в соответствии с любым Законом о банкротстве).

означает для любого Аккредитива обязательство Заемщика перед Эмитентом этого аккредитива по мере наступления срока погашения выплатить все суммы, привлеченные по такому Аккредитиву.

означает любое Сопутствующее долговое обязательство, кредитное качество которого, по мнению Инвестиционного менеджера, значительно улучшилось и в отношении которого выполнено одно из следующих условий: Займы, предоставленные Заемщику из США, или Выплаты по аккредитиву, сделанные в соответствии с Аккредитивами, выданными за счет Заемщика из США, в том числе от имени любой из его дочерних компаний в США (за исключением, во избежание сомнений, любого Иностранного Заемщика или его дочерних компаний). ), все начисленные и невыплаченные сборы (в том числе в соответствии с Разделом 2.10 настоящего Соглашения) и все расходы, возмещения, компенсации и другие обязательства Сторон займа перед Кредиторами или перед любым Кредитором, Агентом, любым Банком-эмитентом или любой возмещаемой стороной, возникающие в соответствии с Документами по Займу (включая проценты и сборы, начисленные после открытия любого производства по делу о банкротстве или несостоятельности в отношении любой Стороны по Займу, если ее или не допускают к такому разбирательству).

означает все суммы, выплаченные Эмитентом аккредитива по траттам или платежным требованиям, выставленным или сделанным по любому Аккредитиву, и все другие суммы, причитающиеся и причитающиеся Эмитенту аккредитива по любому Заявлению на получение аккредитива по любому Аккредитиву, в той мере, в какой они не были возвращены Эмитенту аккредитива (за счет средств займов или иным образом).

обязательство Заемщика возместить Кредитору-эмитенту в соответствии с Разделом 3.5 суммы, привлеченные по Аккредитивам.

означает (a) своевременную и своевременную выплату Заемщиком (i) невыплаченной основной суммы долга и процентов (включая проценты, начисляемые в ходе рассмотрения любого дела о банкротстве, неплатежеспособности, конкурсного производства или другого подобного разбирательства, независимо от того, разрешено или разрешено в рамках такого разбирательства) по Займам, предоставленным Заемщику по настоящему Соглашению, в срок и в установленный срок, будь то в срок, путем досрочного погашения, в одну или несколько дат, установленных для досрочного погашения, или иным образом, (ii) каждый платеж, который должен быть произведен Заемщик по настоящему Соглашению в отношении любого аккредитива, в срок и в установленный срок, включая платежи в отношении возмещения расходов, процентов по ним (включая проценты, начисляемые в ходе рассмотрения любого дела о банкротстве, неплатежеспособности, конкурсного производства или другого аналогичного производства, независимо от того, разрешено или разрешено в рамках такого разбирательства) и обязательств по предоставлению Денежного залога и (iii) всех других денежных обязательств Заемщика в соответствии с или в соответствии с его Соглашение и каждый другой Документ о займе, включая обязательства по уплате сборов, обязательства по возмещению расходов и обязательства по возмещению убытков, будь то первичные, вторичные, прямые, условные, фиксированные или иные аналогичное разбирательство, независимо от того, разрешено оно или разрешено в таком разбирательстве), и (b) своевременная и своевременная оплата всех обязательств каждой другой Стороны займа по каждому из Документов займа или в соответствии с ним.

означает на любую дату определения совокупную сумму, доступную для получения по всем непогашенным аккредитивам на такую дату (если сумма какого-либо аккредитива автоматически увеличится в будущем, такая совокупная сумма, доступная для в настоящее время вступает в силу любое такое увеличение в будущем) плюс совокупные Обязательства по возмещению и Займы по аккредитиву на такую дату.

означает в любое время сумму (i) максимальной суммы, которая доступна или в любой момент после этого может стать доступной для получения по аккредитивам, которые в то время были непогашены, при условии соблюдения всех требований к заимствованиям, указанным в таких аккредитивах плюс (ii) совокупная сумма всех заимствований по аккредитивам, погашенных Кредитором-эмитентом, но не возмещенных ранее.

означает обязательство Корпорации по выплате процентов по Облигациям по мере наступления срока их погашения;

означает в совокупности Облигации с возмещением, если таковые имеются, и Облигации с возмещением, если таковые имеются, возмещенные каждой Серией.

означает любые Обязательства в отношении Возобновляемых займов (включая, помимо прочего, их основную сумму, проценты по ним, а также сборы и расходы, конкретно связанные с ними).

означает в любой конкретный момент сумму (i) непогашенной основной суммы Револьверных займов на такое время, плюс (ii) непогашенную основную сумму Займов временной линии на такое время, плюс (iii) непогашенную Обязательства по аккредитиву в такое время.

означает все непогашенные обязательства, взятые на себя Агентом и Кредиторами по запросу Заемщика, прямые или косвенные, условные или иные, подлежащие или не подлежащие оплате, в связи с выпуском аккредитивов Агентом или другим эмитентом аккредитива или покупка участия, как указано в Приложении B в отношении любого Аккредитива. Сумма таких Обязательств по Аккредитиву должна равняться максимальной сумме, которая может быть уплачена Агентом или Кредиторами по ним или в соответствии с ними.

означает на любую дату определения совокупную основную сумму всех непогашенных займов Swing Line.

означает любое Сопутствующее долговое обязательство, приобретенное Эмитентом или от его имени по покупной цене (исключая начисленные проценты по нему) менее 90 процентов. от основной суммы такого Гарантированного долгового обязательства, при условии, что такое Гарантированное долговое обязательство перестает быть Дисконтным обязательством, если его Рыночная стоимость за любой период из 45 последовательных Рабочих дней (исключая любой период, в течение которого Рыночная стоимость такого Гарантированного долгового обязательства не может быть определена в соответствии с пунктами (a) или (b) определения «Рыночная стоимость») равна или превышает 95 процентов. от основной суммы такого Обеспечения Долгового Обязательства (как заверено Инвестиционным Менеджером Эмитенту, Доверительному управляющему и Администратору Обеспечения).

означает в отношении любого Совместного обеспечения Исполнение обязательств по Кредитному соглашению в отношении такого Совместного обеспечения; при условии, что Исполнение Обязательств по Кредитному соглашению не считается имевшим место в связи с Рефинансированием таких Обязательств по Кредитному соглашению с использованием Дополнительной кредитной линии первой очереди, обеспеченной таким Совместным обеспечением в соответствии с одним или несколькими Дополнительными долговыми документами первой очереди, которые были указаны в письменной форме. Административным агентом (в соответствии с Кредитным соглашением, рефинансированным таким образом) Назначенному старшему представителю в качестве «Кредитного соглашения» для целей настоящего Соглашения.

Административным агентом (в соответствии с Кредитным соглашением, рефинансированным таким образом) Назначенному старшему представителю в качестве «Кредитного соглашения» для целей настоящего Соглашения.

означает обязательство по настоящему договору, в отношении которого произошло форс-мажорное событие, и Затронутая сторона потребовала возмещения ущерба в соответствии с настоящим Пунктом 17.

означает на момент их определения все обязательства, независимо от того, фактические или условные суммы Заемщика в отношении Кредитных аккредитивов, включая сумму (а) Обязательств по возмещению и (б) совокупную неиспользованную номинальную сумму непогашенных на тот момент Кредитных аккредитивов.

означает «Обязательства DIP», как определено в Приказе DIP.

Совет Федеральной резервной системы — Регламент CC (наличие средств и инкассация чеков)

- Домашний

- Платежные системы

В 1987 году Конгресс принял Закон об ускоренной доступности средств (PDF) (EFAA), чтобы снять опасения по поводу продолжительности удержания банками чеков, депонированных их клиентами. EFAA устанавливает максимально допустимые периоды хранения чеков и других депозитов. Постановление Совета директоров CC (12 CFR, часть 229) реализует положения о доступности средств и раскрытии информации EFAA в подразделе B постановления.

EFAA устанавливает максимально допустимые периоды хранения чеков и других депозитов. Постановление Совета директоров CC (12 CFR, часть 229) реализует положения о доступности средств и раскрытии информации EFAA в подразделе B постановления.

EFAA также наделил Совет полномочиями более широко регулировать национальную систему клиринга чеков. В соответствии с этими полномочиями Совет принял правила для ускорения возврата неоплаченных чеков. Эти правила снижают для банков-депозитариев риск того, что средства из чековых депозитов будут доступны для снятия до того, как станет известно, возвращены ли чеки неоплаченными. В 19В 90-х годах Совет принял правило расчетов в тот же день, что уменьшило конкурентное неравенство между резервными банками и банками частного сектора при предъявлении чеков к оплате. Правила возврата чеков и правила расчетов в тот же день изложены в подразделе C Положения CC.

В 2003 году Конгресс принял Закон об клиринге чеков в 21 веке (PDF) (Проверка 21), который был разработан для повышения эффективности платежной системы за счет уменьшения юридических препятствий для обработки чеков в электронном виде. Check 21 упростил обработку чеков в электронном виде, создав новый тип бумажного документа, называемый замещающим чеком, который является юридическим эквивалентом исходного чека для всех целей. Чек 21 создает гарантии замены чека, возмещение убытков и процедуры ускоренного рекредитования потребителя. Проверка 21 реализована в подразделе D Правил CC.

Check 21 упростил обработку чеков в электронном виде, создав новый тип бумажного документа, называемый замещающим чеком, который является юридическим эквивалентом исходного чека для всех целей. Чек 21 создает гарантии замены чека, возмещение убытков и процедуры ускоренного рекредитования потребителя. Проверка 21 реализована в подразделе D Правил CC.

Чек 21 позволил банкам отправлять чеки в электронном виде (а не в бумажной форме) в банки, с которыми у них есть соглашения об этом, и отправлять замещающие чеки банкам, с которыми у них нет такого соглашения. В результате национальные процессы инкассации межбанковских чеков стали почти полностью электронными, а электронные методы позволили банкам предлагать новые услуги клиентам.

В ответ на рост электронной обработки резервные банки сократили количество своих офисов по обработке бумажных чеков с 45 в 2003 г. до одного офиса в 2010 г. В результате объединения все чеки стали считаться «местными чеками» в соответствии с Положением CC.