Пленум ВС дал толкование прекращению обязательств — Верховный Суд Российской Федерации

Толкование норм Гражданского кодекса поможет не только судьям, но и всем юристам — разъяснения поспособствуют правильному оформлению соглашений и договоров о новации, отступном и зачете. Пленум ВС вновь прошел в режиме онлайн. В Пленуме приняли участие 84 судьи Верховного суда, а также заместитель генпрокурора Виктор Гринь, замминистра юстиции Алиса Безродная, полномочный представитель, предправления Ассоциации юристов России Владимир Груздев и другие.Хотя Гражданский кодекс предусматривает достаточно много способов прекращения обязательств, этот перечень не является закрытым — а это значит, что кредитор и должник могут в своем соглашении предусмотреть не упомянутое в законе основание прекращение обязательства. Прекратить можно любое обязательство — как то, что возникло из договора, так и внедоговорное, подчеркивает Пленум ВС. Стороны также вправе самостоятельно определить последствия его прекращения.

Тем не менее, основные формы прекращения обязательств Пленум ВС подробно разъяснил в 41 пункте документа — ссылка на текст проекта есть в конце материала. Версия не финальная — по итогам заседания разъяснения направили на доработку.

По соглашению сторон обязательство может быть прекращено предоставлением отступного – то есть оплатой деньгами или другим имуществом. При этом, как подчеркивает ВС, в качестве отступного можно выполнить для кредитора работы или оказать ему услуги — правила ГК этого не исключают. Стороны вправе согласовать условие о предоставлении отступного на любой стадии существования обязательства — даже до его просрочки.

При этом соглашение об отступном может быть исполнено и в будущем времени. Тогда оно становится факультативным обязательством, а у должника появляется выбор — исполнить первоначальное обязательство или предоставить отступное. У кредитора выбора в таком случае не остается — он обязан принять любое исполнение.

Если стороны договорились, что отступное должно быть предоставлено в срок, то до истечения этого срока кредитор не вправе требовать исполнения первоначального обязательства. Как только срок заканчивается, кредитор теряет право требовать отступное, но возвращает право на первоначальное обязательство.

Зачастую к соглашениям об отступном применяются более строгие правила, чем к основному соглашению. Например, когда в качестве отступного предоставляются доли в уставном капитале общества с ограниченной ответственностью, то соглашение об отступном должно быть нотариально удостоверено. А если отступное — это недвижимость, а должник уклоняется от регистрации перехода права собственности на этот объект, кредитор вправе добиваться такой регистрации.

Если должник и кредитор дорожат своими отношениями, они могут заключить соглашение об отступном даже когда срок исковой давности по первоначальному обязательству уже истек. В таком случае соглашение об отступном можно квалифицировать как признание долга.

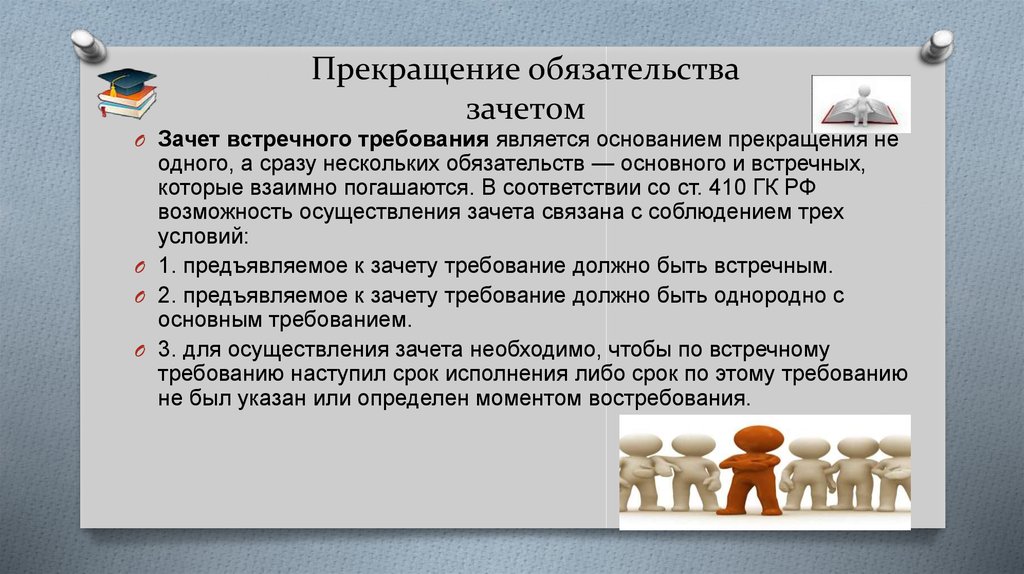

Гражданский кодекс закрепляет — если стороны хотят прекратить обязательства с помощью зачета, их требования друг к другу должны быть встречными однородными. То есть, деньги за деньги, услуга за услугу. Стороны после осуществления зачета должны оказаться в том же положении, как если бы оба обязательства были прекращены исполнением. При этом основание возникновение требований во внимание не принимается.

Пленум ВС выделяет понятия активного и пассивного требований. Активное — это требование лица, которое заявляет о зачете. Пассивное — это требование к самому заявителю. «Такое разделение необходимо, поскольку при совершении зачета для каждого из этих требований предъявляются разные условия», — объяснил Иван Разумов, судья экономколлегии ВС. Например, для активного требования обязательно должен наступить срок — потребовать исполнения заранее с помощью зачета не выйдет. Зато для пассивного требования такой критерий не устанавливается — то есть, сторона, заявляющая о зачете, вправе исполнить свое обязательства досрочно. Также по пассивному требованию может быть пропущен срок исковой давности — а по активному нет.

Зато для пассивного требования такой критерий не устанавливается — то есть, сторона, заявляющая о зачете, вправе исполнить свое обязательства досрочно. Также по пассивному требованию может быть пропущен срок исковой давности — а по активному нет.Для зачета необходимо и достаточно заявления одной стороны, подчеркивает Пленум ВС. Без заявления зачет невозможен, обязательства между сторонами продолжат существовать — даже если есть все условия для зачета.

Новация существенно отличается от отступного — потому что первоначальное обязательство прекращается с момента заключения соглашения о новации, а не с момента фактического исполнения нового обязательства. Поэтому Пленум ВС разъясняет, что волеизъявление сторон о новации должно быть выражено «прямо и однозначно», чтобы его нельзя было перепутать с отступным.

Проект содержит разъяснение, согласно которому соглашение сторон, которое уточняет размер долга или срок исполнения обязательства, не является новацией. Но если, например, у стороны возник долг по договору купли-продажи или аренды — обязательство по нему можно заменить займом. Соглашение об этом будет считаться новацией, и с момента его заключения у должника возникнет обязанность по уплате процентов за пользование займом.

Но если, например, у стороны возник долг по договору купли-продажи или аренды — обязательство по нему можно заменить займом. Соглашение об этом будет считаться новацией, и с момента его заключения у должника возникнет обязанность по уплате процентов за пользование займом.Истечение срока исковой давности по первоначальному обязательству не помешает сторонам заключить соглашение о новации. Срок исковой давности по обязательству, возникшему в результате новации, начинает течь заново.

4. Прощение долга: только с согласия должника

В своих разъяснениях Пленум ВС подчеркивает: прощение долга — это не дарение. Прощая долг, кредитор может получить выгоду по другому обязательству — или и вовсе преследовать другой экономический интерес. Как и в случае с отступным, обязательство может быть прекращено прощением долга в части. Допускается прощение долга как по основному, так и по дополнительным требованиям — например, неустойке.

Одним из пунктов постановления Верховный суд относит прощение долга к двусторонним сделкам. То есть, для прощения долга необходимо согласие должника. Если должник против — прощения не будет.

То есть, для прощения долга необходимо согласие должника. Если должник против — прощения не будет.

5. Невозможность исполнения: повышенная актуальность

«Раздел о прекращении обязательств невозможностью исполнения стал к завершению работы над проектом чрезвычайно актуальным, чего никто не мог себе представить в тот момент, когда эта работа только начиналась», — заявил на заседании Пленума судья ВС Сергей Асташов, намекая на трудности, с которыми столкнулись многие компании во время эпидемии коронавируса. Невозможность исполнения является объективной, когда по обстоятельствам, не зависящим от воли или действий должника, у него отсутствует возможность в соответствии с законом или договором исполнить обязательство — как лично, так и с привлечением к исполнению третьих лиц. Пленум ВС распределяет, в числе прочего, риски наступления невозможности исполнения и разъясняет, в каком порядке должны возмещаться убытки.

Один из пунктов предусматривает, что только у кредитора есть право отказаться от договора из-за утраты интереса к обязательству, просроченному из-за обстоятельств временного характера.

6. Ликвидация: исключения из правил

Последний раздел проекта посвящен случаям прекращения обязательств из-за ликвидации юридического лица. Но не только — потому что в случае исключения юридического лица из ЕГРЮЛ как недействующего, для своих обязательств оно будет считаться ликвидированным (по правилам ст. 419 ГК).

По общему правилу ликвидация юрлица является основанием для прекращения обязательства. Но из этого правила есть допускаются исключения. Например, если обязательства переходят к другому лицу в силу закона (ст. 700 и 1093 ГК), то это лицо становится правопреемником ликвидированного юридического лица по соответствующим обязательствам.

В таком случае Пленум ВС предлагает обращаться в суд с заявлением о назначении процедуры распределения обнаруженного имущества среди лиц, имеющих на это право.

В таком случае Пленум ВС предлагает обращаться в суд с заявлением о назначении процедуры распределения обнаруженного имущества среди лиц, имеющих на это право.Денежные обязательства в российском гражданском праве

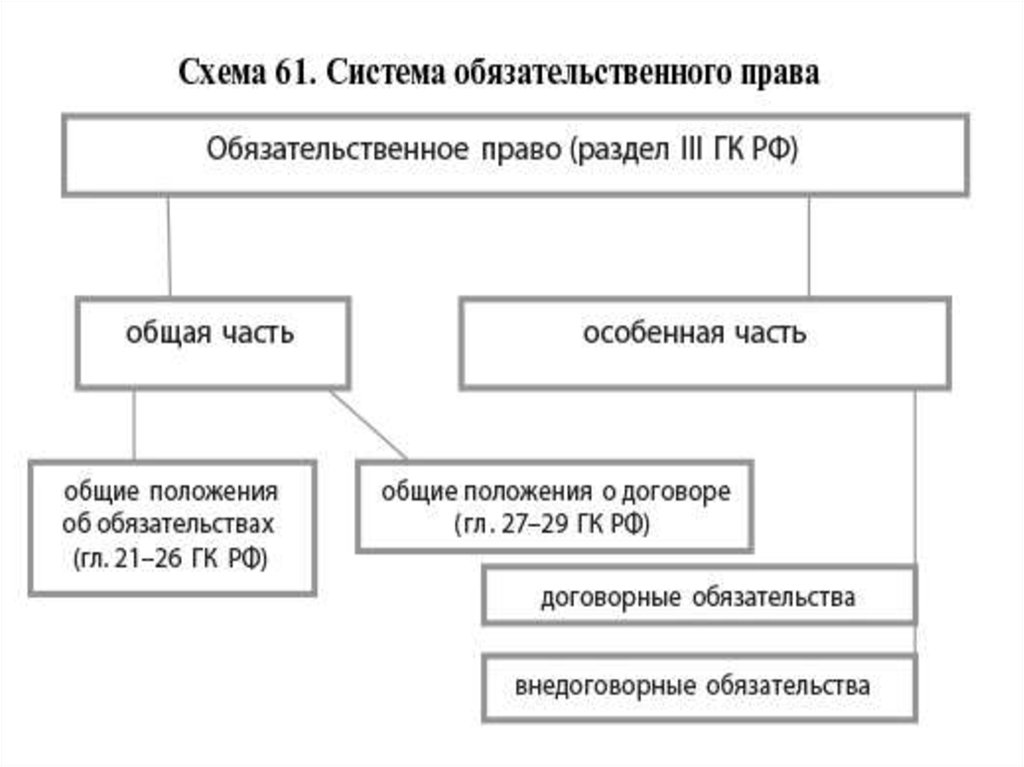

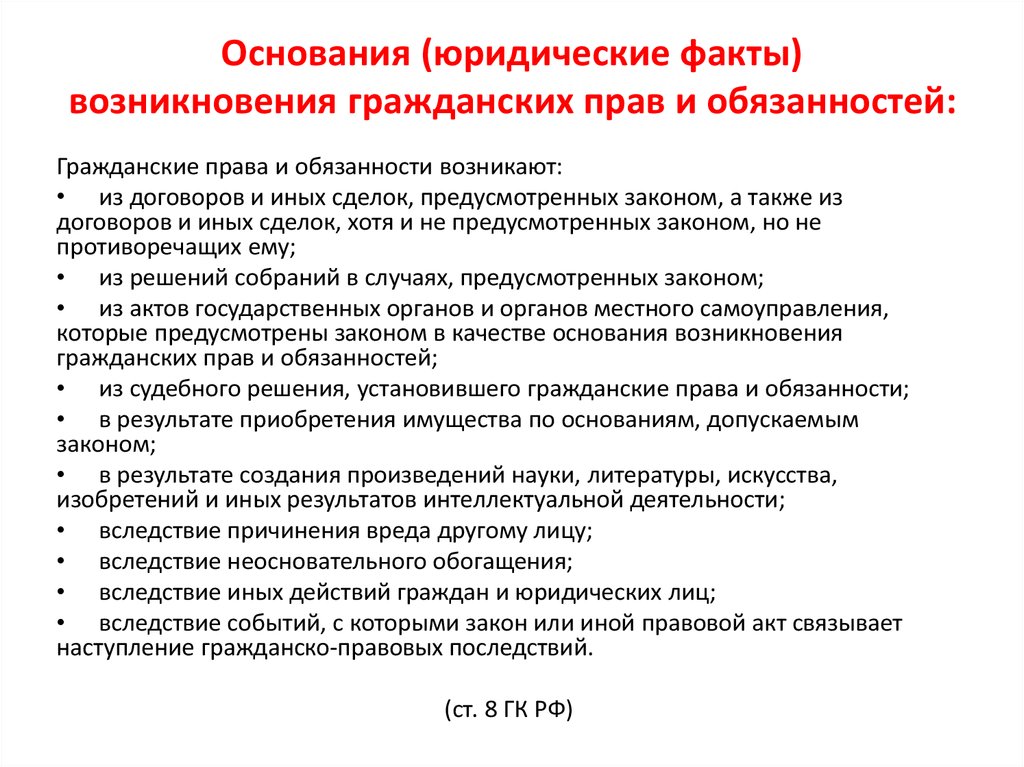

Перед тем как полноценно рассмотреть понятие и правовую природу денежных обязательств, необходимо дать общую характеристику отношениям, которые относятся к сфере регулирования обязательственного права. Так, согласно статье 307 Гражданского кодекса Российской Федерации обязательство является разновидностью правовой связи между управомоченными и обязанными лицами, являющимися сторонами обязательства [1]. Данная связь заключается в том, что обязанное лицо (должник) обязано совершить определенное действие или отказаться от определенного действия в пользу управомоченного лица (кредитора). При этом кредитор вправе предъявить требование по отношению к должнику с целью выполнения им обязанностей. Стороны обязаны действовать добросовестно, уважать права и законные интересы друг друга, взаимно оказывать содействие и предоставлять всю необходимую информацию.

Теперь необходимо определить правовую сущность и роль денег как отдельного предмета гражданских правоотношений, так как специфика денег является основным критерием выделения денежных обязательств среди множества обязательств.

В современном мире деньги представляют собой средство обращения, сбережения, платежа, накопления, а также выступают в роли меры стоимости. В качестве средства обращения они используются при оплате реализуемых товаров, что позволяет производить оплату и передачу товара покупателю одновременно. Иначе обстоят дела с деньгами как со средством платежа, так как в таком случае они могут быть уплачены как до, так и после предоставления услуг, покупки вещей, проведения определенных работ. В качестве меры стоимости деньги выступают в тех случаях, когда необходимо оценить стоимость товара, опираясь на количество общественного труда, затраченного на его создание или производство. Сбережение и накопление денежных средств подразумевает под собой создание резерва платежного и покупательного средства.

В качестве меры стоимости деньги выступают в тех случаях, когда необходимо оценить стоимость товара, опираясь на количество общественного труда, затраченного на его создание или производство. Сбережение и накопление денежных средств подразумевает под собой создание резерва платежного и покупательного средства.

Деньги как объект гражданско-правовых отношений отличаются двойственной правовой природой. Наличные деньги представляют собой делимые и родовые вещи. Однако в последнее время все большее распространение получают безналичные расчеты, с помощью которых также возможно исполнение денежных обязательств. Необходимо отметить, что это требует привлечения третьих лиц в виде банков и иных кредитных организаций, не являющихся стороной в обязательстве, а результатом расчета служит платеж. Опираясь на статью 140 Гражданского кодекса Российской Федерации можно сделать вывод, что безналичные расчеты являются платежами наравне с наличными расчетами, следовательно, безналичные деньги могут выступать предметом денежного обязательства [1].

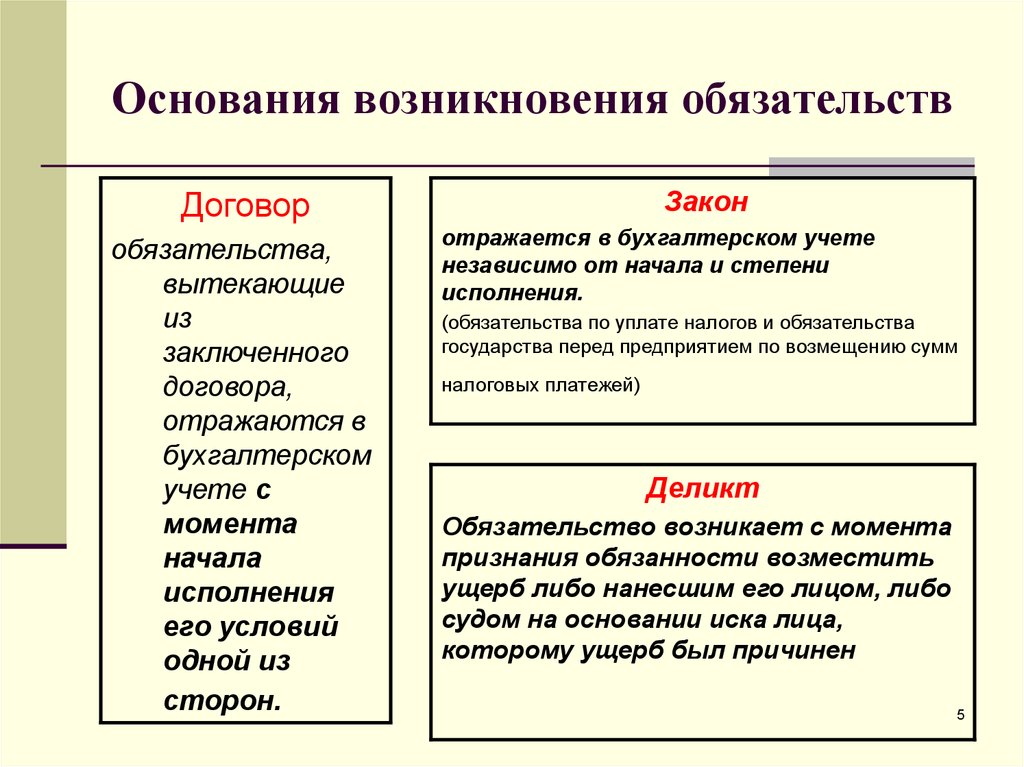

Основанием возникновения денежного обязательства обычно является договор, однако они также могут возникнуть и из односторонних сделок, например, в процессе выдачи ценных бумаг. Для возникновения отдельных денежных обязательств необходим сложный юридический состав, одним из главных элементов которого должна являться сделка. Также оно может возникать вследствие причинения вреда другому лицу, необоснованного обогащения, а также вследствие обязательств юридического лица по выплате дивидендов его участникам или доли в имуществе, пропорционально вкладу в уставной капитал, при их выходе из организации.

Согласно статье 2 Федерального закона от 26 октября 2002 года № 127-ФЗ «О несостоятельности (банкротстве)», денежное обязательство определяется как обязанность должника уплатить кредитору определенную денежную сумму по гражданско-правовой сделке и (или) иному предусмотренному Гражданским кодексом и бюджетным законодательством Российской Федерации основанию [2]. Однако данная норма учитывается только при рассмотрении отношений, складывающихся в рамках проведения различных процедур банкротства.

Денежные обязательства составляют отдельную юридическую категорию в обязательственном праве, поэтому в Гражданском кодексе Российской Федерации отведен целый ряд статей, посвященный вопросам регулирования денежных обязательств, например, статьи 140, 395, 319. Несмотря на регулярное употребление термина «денежные обязательства» и его выделение в отдельную правовую категорию в российском законодательстве универсальное, отвечающее требованиям современности определение так и не было сформулировано. Проблема определения денежных обязательств до сих пор остается одной из наименее разработанных в научном сообществе.

Согласно мнению В. А. Белова, денежное обязательство является гражданским правоотношением, содержание которого выражено в праве требования кредитора и юридической обязанности должника совершить оплату или платеж, то есть действие по передаче денежных средств [5, С. 14].

Е. В. Тирская определяет в качестве главного отличия денежного обязательства цель сделки — платеж, то есть передачу денег с целью выполнения обязательства. Чтобы обязательство являлось денежным, необходимо выполнение двух условий:

Чтобы обязательство являлось денежным, необходимо выполнение двух условий:

– передача должником кредитору строго определенного имущества — денег;

– передача денег направлена на прекращение обязательства [7, С. 30–32].

Однако данный подход нельзя назвать универсальным и в полной мере отвечающим предмету денежных обязательств, так как он направлен исключительно на долговые денежные обязательства, в то время как некоторые нормы Гражданского кодекса Российской Федерации направлены также и на обязательства по предоставлению денежных средств, например, статья 316, освещающая правила о месте исполнения денежного обязательства. Таким образом, отношение к денежным обязательствам исключительно как к долговым обязательствам является недопустимым.

Д. В. Добрачев установил, что денежное обязательство — это правоотношение, в котором одно лицо, кредитор, вправе требовать от другого лица, должника, уплаты определенной или определимой денежной суммы, а должник обязан совершить платеж [4, С. 6–7].

6–7].

Исходя из вышеизложенного и основываясь на мнениях ученых-цивилистов, а также на основании анализа правовой сущности денежных обязательств необходимо сформулировать универсальное определение денежного обязательства. Денежное обязательство — это гражданское правоотношение, заключающееся в соотношении права требования кредитора с юридической обязанностью должника совершить платеж или оплату, которое состоит в действии (или действиях) по передаче определенной суммы денег (валюты). Предметом денежного обязательства является определенная сумма денег (долг). Данное определение нуждается в законодательном закреплении, так как содержит все основные аспекты рассматриваемого явления.

Учитывая особенности денежных обязательств, необходимо выделить многообразие их видов и форм. Важно отметить, что классификация денежных обязательств обуславливается основаниями их возникновения, степенью ответственности за их нарушение, характером исполнения, наличием или отсутствием требований в части специального правового регулирования для некоторых видов денежных обязательств. Однако единого подхода к классификации денежных обязательств в современной юридической науке по-прежнему нет.

Однако единого подхода к классификации денежных обязательств в современной юридической науке по-прежнему нет.

В некоторых научных работах высказывается мнение о нецелесообразности создания классификации денежных обязательств. Так, по мнению Д. Г. Лаврова, классификация не поможет выделить юридически значимые свойства, которые необходимы для определения характера и особенностей правового регулирования денежных обязательств [6, С.39, 49]. Но в то же время он полагает, что денежные обязательства можно разделить на регулятивные и охранительные.

Группу регулятивных денежных обязательств можно разделить на:

– обязательства, в которых передача денег отражает основную направленность договора;

– обязанность по встречному представлению.

К регулятивным денежным обязательствам относятся договорные обязательства и обязательства из односторонних действий правомерного характера, например, обязательство из действий в чужом интересе без поручения. Важно отметить, что далеко не все обязательства из односторонних действий являются денежными, так как в некоторых случаях вместо выплаты денежного вознаграждения возможна выдача иной награды, например, за победу в конкурсе.

Охранительные денежные обязательства являются следствием совершенного гражданского правонарушения, выраженного в нарушении абсолютных или относительных прав. В таком случае защита нарушенных прав означает возложение обязанности по выплате определенной денежной суммы на правонарушителя или на ответственное лицо. Однако важно отметить, что не все охранительные обязательства являются денежными. В некоторых случаях на лицо, причинившее вред, допустимо возложение обязанности по возмещению причиненного вреда в натуре. Таким образом, вред может быть возмещен путем предоставления сходной по роду и качеству вещи, а в некоторых случаях путем исправления поврежденной вещи.

В зависимости от юридического факта, положенного в основу обязательства (основания возникновения) денежные обязательства делятся на договорные и внедоговорные.

Исходя из того, что дифференциация правового регулирования денежных обязательств основана на наличии или отсутствии дополнительного обременения должника, возникшего в результате исполнения денежной обязанности, денежные обязательства можно разделить на долговые и на обязательства по возмещению убытков. В таком случае долговые денежные обязательства будут выражены в исполнении денежной обязанности, не влекущей дополнительного обременения должника, а обязательства по возмещению убытков, напротив, повлекут за собой возникновение дополнительного денежного обременения по причине совершения правонарушения. Однако для возложения гражданско-правовой ответственности на должника в случае необходимости возмещения убытков требуется установить условия и основания для возникновения данной гражданско-правовой ответственности.

В таком случае долговые денежные обязательства будут выражены в исполнении денежной обязанности, не влекущей дополнительного обременения должника, а обязательства по возмещению убытков, напротив, повлекут за собой возникновение дополнительного денежного обременения по причине совершения правонарушения. Однако для возложения гражданско-правовой ответственности на должника в случае необходимости возмещения убытков требуется установить условия и основания для возникновения данной гражданско-правовой ответственности.

Далее необходимо различать самостоятельные и зависимые денежные обязательства. Самостоятельное денежное обязательство — это обязательство, не связанное в своем появлении и реализации с иным обязательством, денежным или неденежным. Зависимое денежное обязательство, напротив, является обязательством, связанным с иным денежным или неденежным обязательством. Таким образом, к самостоятельным денежным обязательствам можно отнести договор займа, а к зависимым — оплату товаров, работ и услуг.

Решение рассмотренных в статье проблем видится в реализации комплексного подхода, направленного на внесение соответствующих изменений и дополнений в нормативные правовые акты, дальнейшее научное изучение видов денежных обязательств, а также на дальнейшее развитие безналичных денежных расчетов как способа исполнения денежных обязательств.

Литература:

- Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 № 51-ФЗ (ред. от 09.03.2021) // Собрание законодательства РФ. — 05.12.1994. — № 32.

- О несостоятельности (банкротстве): Федер. закон от 26.10.2002 № 127-ФЗ // Собр. законодательства Рос. Федерации. 2002. № 43. Ст. 2.

- Витрянский, В. В. Понятие и стороны обязательства. Исполнение обязательств / В. В. Витрянский. — Текст: непосредственный // Хозяйство и право. — 1995. — № 8. — С. 3–20.

- Добрачев, Д. В. Денежные обязательства: тенденции развития доктрины и судебной практики / Д. В. Добрачев. — Москва: Инфотропик Медиа, 2015.

— 168 c. — Текст: непосредственный.

— 168 c. — Текст: непосредственный. - Белов, В. А. Денежные обязательства / В. А. Белов. — Москва: Центр ЮрИнфоР, 2001. — 237 c. — Текст: непосредственный.

- Лавров, Д. Г. Денежные обязательства в российском гражданском праве / Д. Г. Лавров. — СПб: Юридический центр Пресс, 2001. — 247 c. — Текст: непосредственный.

- Тирская, Е. В. Категория денежного долга в гражданском праве России: специальность 12.00.03 «Гражданское право; предпринимательское право; семейное право; международное частное право»: диссертация на соискание ученой степени кандидата юридических наук / Тирская Евгения Владимировна; Российская академия государственной службы при Президенте Российской Федерации. — М, 2004. — 215 c. — Текст: непосредственный.

— 168 c. — Текст: непосредственный.

— 168 c. — Текст: непосредственный.Основные термины (генерируются автоматически): обязательство, денежное обязательство, Гражданский кодекс, Российская Федерация, действие, передача денег, гражданско-правовая ответственность, гражданское правоотношение, денежная обязанность, денежная сумма.

CC Определение обязательства | Law Insider

означает на любую дату определения совокупную максимальную сумму в долларовом эквиваленте, доступную на тот момент для получения по всем непогашенным аккредитивам, плюс совокупность всех невозмещенных сумм в отношении аккредитивов, включая все аккредитивы. Займы. Для всех целей настоящего Соглашения, если на какую-либо дату определения срок действия аккредитива истек в соответствии с его условиями, но какая-либо сумма все еще может быть получена по нему по причине действия Правила 3.14 ISP, «Непогашенная сумма» такого аккредитива Кредита считается сумма, оставшаяся доступной для использования.

означает на любую дату определения совокупную сумму, доступную для получения по всем непогашенным аккредитивам, плюс совокупность всех невозмещенных сумм, включая все аккредитивы. Для целей расчета суммы, доступной для использования по любому Аккредитиву, сумма такого Аккредитива определяется в соответствии с Разделом 1. 06. Для всех целей настоящего Соглашения, если на какую-либо дату определения срок действия аккредитива истек в соответствии с его условиями, но по нему все еще может быть выплачена какая-либо сумма по причине действия правила 3.14 ПУИ, такой аккредитив считается быть «непогашенной» в сумме, остающейся доступной для использования.

06. Для всех целей настоящего Соглашения, если на какую-либо дату определения срок действия аккредитива истек в соответствии с его условиями, но по нему все еще может быть выплачена какая-либо сумма по причине действия правила 3.14 ПУИ, такой аккредитив считается быть «непогашенной» в сумме, остающейся доступной для использования.

означает сумму, причитающуюся PJMSettlement и PJM за покупки на Рынках PJM, Службу передачи (согласно Тарифам, Частям II и III и другие услуги в соответствии с Соглашениями) после применения вычета сумм, причитающихся Участнику PJMSettlement в отношении ежемесячной рыночной активности и услуг.Если другие рынки будут сформированы таким образом, что Участники могут взять на себя будущие Обязательства на этих рынках, то совокупная сумма этих Обязательств также будет добавлена к Чистому Обязательству.

означает облигацию, вексель или другое свидетельство обязательства, выпущенное квалифицированным заемщиком.

означает на любую дату определения совокупную сумму, доступную для получения по всем непогашенным аккредитивам, плюс совокупность всех невозмещенных сумм, включая все аккредитивы. Для целей расчета суммы, доступной для использования по любому Аккредитиву, сумма такого Аккредитива определяется в соответствии с Разделом 1.06. Для всех целей настоящего Соглашения, если на какую-либо дату определения срок действия аккредитива истек в соответствии с его условиями, но по нему все еще может быть выплачена какая-либо сумма по причине действия правила 3.14 ПУИ, такой аккредитив считается быть «непогашенной» в сумме, остающейся доступной для использования.

Для целей расчета суммы, доступной для использования по любому Аккредитиву, сумма такого Аккредитива определяется в соответствии с Разделом 1.06. Для всех целей настоящего Соглашения, если на какую-либо дату определения срок действия аккредитива истек в соответствии с его условиями, но по нему все еще может быть выплачена какая-либо сумма по причине действия правила 3.14 ПУИ, такой аккредитив считается быть «непогашенной» в сумме, остающейся доступной для использования.

означает любое обязательство или иное обязательство по выплате денежных средств, предоставленных в связи с выпуском сертификатов, независимо от того, является ли оно вознаграждением любого рода.

означает все настоящие и будущие обязательства, обязательства и Задолженность Заемщика или любой из его Дочерних компаний перед Административным агентом, Соагентом или любым Банком по настоящему Соглашению или в связи с ним или любым другим Кредитным документом, включая обязательства в отношении основной суммы долга, процентов, обязательств по возмещению по Аккредитивам и Соглашениям о процентной ставке, предоставленным Банком (или Аффилированным лицом Банка), комиссии за обязательство, Комиссии по Аккредитиву, суммы, предусмотренные в Разделах 3. 2.4, 3.5, 3.6 , 3.7, 3.8 и 3.10, а также любые другие сборы, сборы, возмещения и расходы, которые время от времени причитаются в соответствии с настоящим Соглашением или любыми другими Документами о займе (независимо от того, начисляются ли они до или после открытия производства в соответствии с любым Законом о банкротстве).

2.4, 3.5, 3.6 , 3.7, 3.8 и 3.10, а также любые другие сборы, сборы, возмещения и расходы, которые время от времени причитаются в соответствии с настоящим Соглашением или любыми другими Документами о займе (независимо от того, начисляются ли они до или после открытия производства в соответствии с любым Законом о банкротстве).

означает для любого Аккредитива обязательство Заемщика перед Эмитентом этого аккредитива по мере наступления срока погашения выплатить все суммы, привлеченные по такому Аккредитиву.

означает любое Сопутствующее долговое обязательство, кредитное качество которого, по мнению Инвестиционного менеджера, значительно улучшилось и в отношении которого выполнено одно из следующих условий: Займы, предоставленные Заемщику из США, или Выплаты по аккредитиву, сделанные в соответствии с Аккредитивами, выданными за счет Заемщика из США, в том числе от имени любой из его дочерних компаний в США (за исключением, во избежание сомнений, любого Иностранного Заемщика или его дочерних компаний). ), все начисленные и невыплаченные сборы (в том числе в соответствии с Разделом 2.10 настоящего Соглашения) и все расходы, возмещения, компенсации и другие обязательства Сторон займа перед Кредиторами или перед любым Кредитором, Агентом, любым Банком-эмитентом или любой возмещаемой стороной, возникающие в соответствии с Документами по Займу (включая проценты и сборы, начисленные после открытия любого производства по делу о банкротстве или несостоятельности в отношении любой Стороны по Займу, если ее или не допускают к такому разбирательству).

), все начисленные и невыплаченные сборы (в том числе в соответствии с Разделом 2.10 настоящего Соглашения) и все расходы, возмещения, компенсации и другие обязательства Сторон займа перед Кредиторами или перед любым Кредитором, Агентом, любым Банком-эмитентом или любой возмещаемой стороной, возникающие в соответствии с Документами по Займу (включая проценты и сборы, начисленные после открытия любого производства по делу о банкротстве или несостоятельности в отношении любой Стороны по Займу, если ее или не допускают к такому разбирательству).

означает все суммы, выплаченные Эмитентом аккредитива по траттам или платежным требованиям, выставленным или сделанным по любому Аккредитиву, и все другие суммы, причитающиеся и причитающиеся Эмитенту аккредитива по любому Заявлению на получение аккредитива по любому Аккредитиву, в той мере, в какой они не были возвращены Эмитенту аккредитива (за счет средств займов или иным образом).

обязательство Заемщика возместить Кредитору-эмитенту в соответствии с Разделом 3. 5 суммы, привлеченные по Аккредитивам.

5 суммы, привлеченные по Аккредитивам.

означает (a) своевременную и своевременную выплату Заемщиком (i) невыплаченной основной суммы долга и процентов (включая проценты, начисляемые в ходе рассмотрения любого дела о банкротстве, неплатежеспособности, конкурсного производства или другого подобного разбирательства, независимо от того, разрешено или разрешено в рамках такого разбирательства) по Займам, предоставленным Заемщику по настоящему Соглашению, в срок и в установленный срок, будь то в срок, путем досрочного погашения, в одну или несколько дат, установленных для досрочного погашения, или иным образом, (ii) каждый платеж, который должен быть произведен Заемщик по настоящему Соглашению в отношении любого аккредитива, в срок и в установленный срок, включая платежи в отношении возмещения расходов, процентов по ним (включая проценты, начисляемые в ходе рассмотрения любого дела о банкротстве, неплатежеспособности, конкурсного производства или другого аналогичного производства, независимо от того, разрешено или разрешено в рамках такого разбирательства) и обязательств по предоставлению Денежного залога и (iii) всех других денежных обязательств Заемщика в соответствии с или в соответствии с его Соглашение и каждый другой Документ о займе, включая обязательства по уплате сборов, обязательства по возмещению расходов и обязательства по возмещению убытков, будь то первичные, вторичные, прямые, условные, фиксированные или иные аналогичное разбирательство, независимо от того, разрешено оно или разрешено в таком разбирательстве), и (b) своевременная и своевременная оплата всех обязательств каждой другой Стороны займа по каждому из Документов займа или в соответствии с ним.

означает на любую дату определения совокупную сумму, доступную для получения по всем непогашенным аккредитивам на такую дату (если сумма какого-либо аккредитива автоматически увеличится в будущем, такая совокупная сумма, доступная для в настоящее время вступает в силу любое такое увеличение в будущем) плюс совокупные Обязательства по возмещению и Займы по аккредитиву на такую дату.

означает в любое время сумму (i) максимальной суммы, которая доступна или в любой момент после этого может стать доступной для получения по аккредитивам, которые в то время были непогашены, при условии соблюдения всех требований к заимствованиям, указанным в таких аккредитивах плюс (ii) совокупная сумма всех заимствований по аккредитивам, погашенных Кредитором-эмитентом, но не возмещенных ранее.

означает обязательство Корпорации по выплате процентов по Облигациям по мере наступления срока их погашения;

означает в совокупности Облигации с возмещением, если таковые имеются, и Облигации с возмещением, если таковые имеются, возмещенные каждой Серией.

означает любые Обязательства в отношении Возобновляемых займов (включая, помимо прочего, их основную сумму, проценты по ним, а также сборы и расходы, конкретно связанные с ними).

означает в любой конкретный момент сумму (i) непогашенной основной суммы Револьверных займов на такое время, плюс (ii) непогашенную основную сумму Займов временной линии на такое время, плюс (iii) непогашенную Обязательства по аккредитиву в такое время.

означает все непогашенные обязательства, взятые на себя Агентом и Кредиторами по запросу Заемщика, прямые или косвенные, условные или иные, подлежащие или не подлежащие оплате, в связи с выпуском аккредитивов Агентом или другим эмитентом аккредитива или покупка участия, как указано в Приложении B в отношении любого Аккредитива. Сумма таких Обязательств по Аккредитиву должна равняться максимальной сумме, которая может быть уплачена Агентом или Кредиторами по ним или в соответствии с ними.

означает на любую дату определения совокупную основную сумму всех непогашенных займов Swing Line.

означает любое Сопутствующее долговое обязательство, приобретенное Эмитентом или от его имени по покупной цене (исключая начисленные проценты по нему) менее 90 процентов. от основной суммы такого Гарантированного долгового обязательства, при условии, что такое Гарантированное долговое обязательство перестает быть Дисконтным обязательством, если его Рыночная стоимость за любой период из 45 последовательных Рабочих дней (исключая любой период, в течение которого Рыночная стоимость такого Гарантированного долгового обязательства не может быть определена в соответствии с пунктами (a) или (b) определения «Рыночная стоимость») равна или превышает 95 процентов. от основной суммы такого Обеспечения Долгового Обязательства (как заверено Инвестиционным Менеджером Эмитенту, Доверительному управляющему и Администратору Обеспечения).

означает в отношении любого Совместного обеспечения Исполнение обязательств по Кредитному соглашению в отношении такого Совместного обеспечения; при условии, что Исполнение Обязательств по Кредитному соглашению не считается имевшим место в связи с Рефинансированием таких Обязательств по Кредитному соглашению с использованием Дополнительной кредитной линии первой очереди, обеспеченной таким Совместным обеспечением в соответствии с одним или несколькими Дополнительными долговыми документами первой очереди, которые были указаны в письменной форме. Административным агентом (в соответствии с Кредитным соглашением, рефинансированным таким образом) Назначенному старшему представителю в качестве «Кредитного соглашения» для целей настоящего Соглашения.

Административным агентом (в соответствии с Кредитным соглашением, рефинансированным таким образом) Назначенному старшему представителю в качестве «Кредитного соглашения» для целей настоящего Соглашения.

означает обязательство по настоящему договору, в отношении которого произошло форс-мажорное событие, и Затронутая сторона потребовала возмещения ущерба в соответствии с настоящим Пунктом 17.

означает на момент их определения все обязательства, независимо от того, фактические или условные суммы Заемщика в отношении Кредитных аккредитивов, включая сумму (а) Обязательств по возмещению и (б) совокупную неиспользованную номинальную сумму непогашенных на тот момент Кредитных аккредитивов.

означает «Обязательства DIP», как определено в Приказе DIP.

| Раскрытие вашей политики доступности | Определение наличия средств Это руководство предназначено для того, чтобы помочь финансовым учреждениям соблюдать Положение CC «Наличие средств и инкассация чеков». В этом руководстве выделены следующие требования Регламента CC:

Путем выделения правил в этих областях и предоставления примеров, иллюстрирующих применение правил, это руководство может ответить на вопросы вашего учреждения о Регламенте CC. Положение CC требует, чтобы финансовые учреждения предоставляли клиентам, имеющим расчетный счет, информацию о том, когда их средства будут доступны для вывода; многие учреждения используют типовые заявления о раскрытии информации, включенные в Регламент CC. Вы можете контролировать, отражает ли раскрытая вами политика вашу практику, сравнивая конкретные случаи депозитных транзакций с заявлениями о раскрытии информации вашего учреждения, чтобы убедиться, что они совпадают. Ваше учреждение обязано установить процедуры, обеспечивающие соблюдение требований Регламента CC, и предоставить копию этих процедур всем сотрудникам, выполняющим обязанности, на которые распространяется действие регламента. Например, сотрудники, выдающие уведомления об удержании средств, должны быть проинструктированы о том, когда удерживать средства и как уведомлять клиентов об удержании средств. Ваши сотрудники также должны быть проинструктированы о раскрытии информации о доступности. Такая информация должна быть предоставлена клиентам до того, как они откроют новую учетную запись. Ваше учреждение должно размещать в каждом месте, где сотрудники принимают потребительские депозиты, уведомление о вашей политике доступности, касающейся потребительских счетов. В уведомлении должны быть конкретно указаны периоды доступности для различных типов депозитов, которые могут быть внесены на потребительские счета. Уведомление не обязательно должно быть размещено в каждом окне кассира, но оно должно быть размещено в месте, где потребители, желающие внести депозит, могут увидеть его до внесения депозита. Например, уведомление может быть размещено в месте, где в вестибюле формируется очередь для обслуживания кассира. Уведомление не требуется в окнах проездных касс или в ночных хранилищах, но требуется во всех банкоматах. Постановление CC требует, чтобы финансовые учреждения помещали уведомление о наличии средств на лицевую сторону всех распечатанных депозитных ордеров. В уведомлении нужно указать только то, что депозиты могут быть недоступны для немедленного снятия. Уведомление требуется только на депозитных квитанциях, предварительно напечатанных с именем клиента и номером счета и предоставленных вашим учреждением в ответ на заказ клиента. Он не должен появляться на депозитных квитанциях, которые не были предварительно напечатаны, например, на встречных депозитных квитанциях или на специальных депозитных квитанциях, используемых для обеспечения доступности на следующий день для государственных и местных органов власти, кассовых, заверенных или кассовых чеков. Кроме того, ваше учреждение не несет ответственности за то, чтобы уведомление появлялось на депозитных квитанциях, которые клиент не получает от вас или через вас. Верх страницы В Регламенте CC указано, когда депозиты различных типов должны быть доступны вашим клиентам, измеряемые в рабочих днях, следующих за банковским днем, в который был сделан депозит. Следующие типы депозитов должны быть доступны в первый рабочий день после банковского дня депозита («доступность на следующий день»):

Исключения: Когда депозиты типов 1, 4, 5, 6 и 7 вносятся не лично (например, в одном из ваших банкоматов), средства должны быть доступны на второй рабочий день. Депозиты, наличные или чеки, сделанные в банкомате, которым вы не владеете («непатентованный» банкомат), должны быть доступны к пятому рабочему дню. Для проверок типов, не упомянутых выше, средства, как правило, должны предоставляться в соответствии с графиком, указанным в Регламенте СС. В этом расписании различаются «локальные» и «нелокальные» проверки. Однако, поскольку в настоящее время существует только один регион обработки чеков Резервного банка, для целей Положения CC больше нет «неместных» чеков. Средства от местных чеков должны быть доступны на второй рабочий день после дня депозита. Есть небольшие исключения, связанные, например, с некоторыми чеками, депонированными за пределами континентальной части Соединенных Штатов, и снятием наличных выручки по определенным чекам. Подробное объяснение можно найти в разделе 229.12 Регламента CC. Но помните, Закон об ускоренной доступности средств требует, чтобы первые 200 долларов депозита, которые еще не подлежат доступности на следующий день, были доступны в первый рабочий день, следующий за днем депозита. Это не относится к депозитам в несобственных банкоматах или к депозитам, на которые распространяются определенные исключения. Верх страницы Для определенных видов депозитов Положение СС разрешает финансовым учреждениям отсрочивать доступность средств на «разумный период времени». «Разумный» период времени обычно определяется как один дополнительный рабочий день (всего два рабочих дня) для чеков, осуществляемых нами, и пять дополнительных рабочих дней (всего семь) для местных чеков; ваше учреждение может налагать исключения на более длительный срок, но бремя доказывания их «разумности» может лежать на вас. Если вы решите удерживать средства сверх периода, указанного в политике общей доступности вашего учреждения, вы должны уведомить клиента во время депозита, объяснив, почему средства удерживаются и когда они будут доступны. Если депозит внесен не лично сотруднику вашего учреждения или если вы решите продлить время, когда депонированные средства будут доступны после внесения депозита, вы должны отправить уведомление клиенту по почте или доставить его не позднее первый рабочий день после банковского дня, в который был внесен вклад. Депозиты наличными и электронные платежи не подлежат исключению. Шесть типов депозитов, которые имеют право:

|

Это руководство не следует интерпретировать как исчерпывающее изложение правил. Скорее, он предназначен для того, чтобы дать общий обзор требований регламента. Полный текст регламента доступен на веб-сайте Государственной типографии.

Это руководство не следует интерпретировать как исчерпывающее изложение правил. Скорее, он предназначен для того, чтобы дать общий обзор требований регламента. Полный текст регламента доступен на веб-сайте Государственной типографии. Если это не так, ваше учреждение должно либо изменить свою практику, либо изменить свои заявления о раскрытии информации, чтобы отразить свою практику. Проверка должна выполняться каждый раз, когда в вашем учреждении изменяются правила доступности средств. Помните, что хотя вы подтверждаете, что ваши заявления о раскрытии информации соответствуют вашей практике, вы также должны убедиться, что ваша практика соответствует нормативным актам.

Если это не так, ваше учреждение должно либо изменить свою практику, либо изменить свои заявления о раскрытии информации, чтобы отразить свою практику. Проверка должна выполняться каждый раз, когда в вашем учреждении изменяются правила доступности средств. Помните, что хотя вы подтверждаете, что ваши заявления о раскрытии информации соответствуют вашей практике, вы также должны убедиться, что ваша практика соответствует нормативным актам. Если условия доступности на существующей учетной записи должны быть изменены, новое раскрытие информации должно быть предоставлено клиентам-потребителям за 30 дней до реализации изменения или, если изменение улучшит доступность средств для клиента, не позднее, чем через 30 дней после изменение вступает в силу.

Если условия доступности на существующей учетной записи должны быть изменены, новое раскрытие информации должно быть предоставлено клиентам-потребителям за 30 дней до реализации изменения или, если изменение улучшит доступность средств для клиента, не позднее, чем через 30 дней после изменение вступает в силу.

Рабочими днями считаются дни с понедельника по пятницу, за исключением федеральных праздников. Банковский день — это любой рабочий день (до часа закрытия банка), когда ваше учреждение открыто практически для всех своих банковских операций. Все ссылки на количество дней до наличия средств в этом руководстве указывают на максимальные сроки предоставления средств; ваше учреждение может обеспечить более раннюю доступность средств, если оно того пожелает, и может продлить время доступности средств до периодов, установленных Положением CC в каждом конкретном случае.

Рабочими днями считаются дни с понедельника по пятницу, за исключением федеральных праздников. Банковский день — это любой рабочий день (до часа закрытия банка), когда ваше учреждение открыто практически для всех своих банковских операций. Все ссылки на количество дней до наличия средств в этом руководстве указывают на максимальные сроки предоставления средств; ваше учреждение может обеспечить более раннюю доступность средств, если оно того пожелает, и может продлить время доступности средств до периодов, установленных Положением CC в каждом конкретном случае. и сумма для зачисления. (Согласно другим правилам, средства для большинства электронных депозитов предоставляются в день депозита.)

и сумма для зачисления. (Согласно другим правилам, средства для большинства электронных депозитов предоставляются в день депозита.) )

)

Дальнейшее объяснение можно найти в разделе 229.13 Регламента СС.

Дальнейшее объяснение можно найти в разделе 229.13 Регламента СС.