Жильцов не заставят оплачивать долги соседей за коммуналку

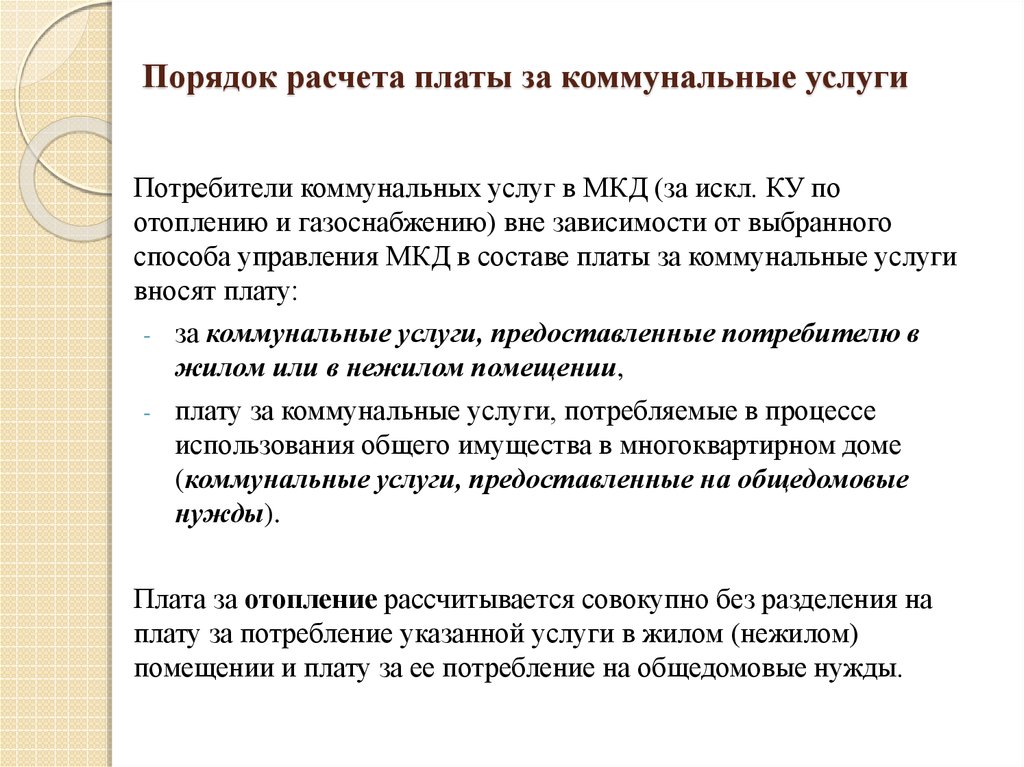

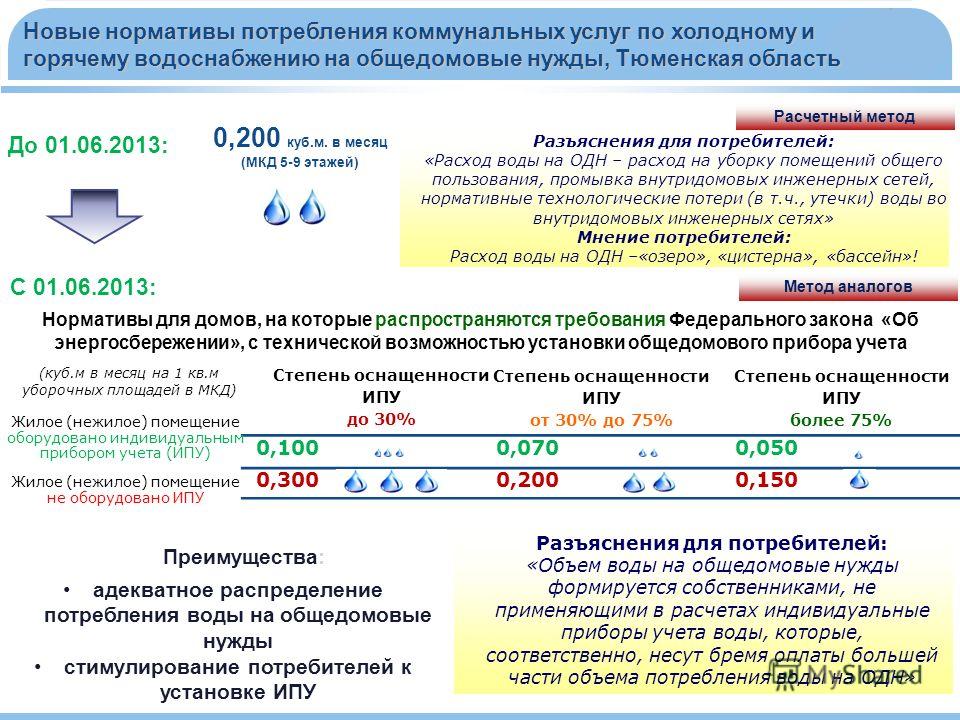

Раньше собственники жилья платили за общедомовые нужды (ОДН) по нормативу, а перерасход покрывала управляющая компания. Теперь жильцы будут оплачивать все фактические затраты на ОДН, исходя из показаний общедомового прибора учета. В СМИ появилась информация о том, что если кто-то из собственников не платит за коммуналку, то сумму их долга могут распределить между соседями. В Комитете Госдумы по строительству и ЖКХ опровергли эту информацию и заверили, что каждый будет нести ответственность только за свою долю в общедомовом имуществе. Как изменится оплата за ОДН, россияне узнают только в начале 2023 года.

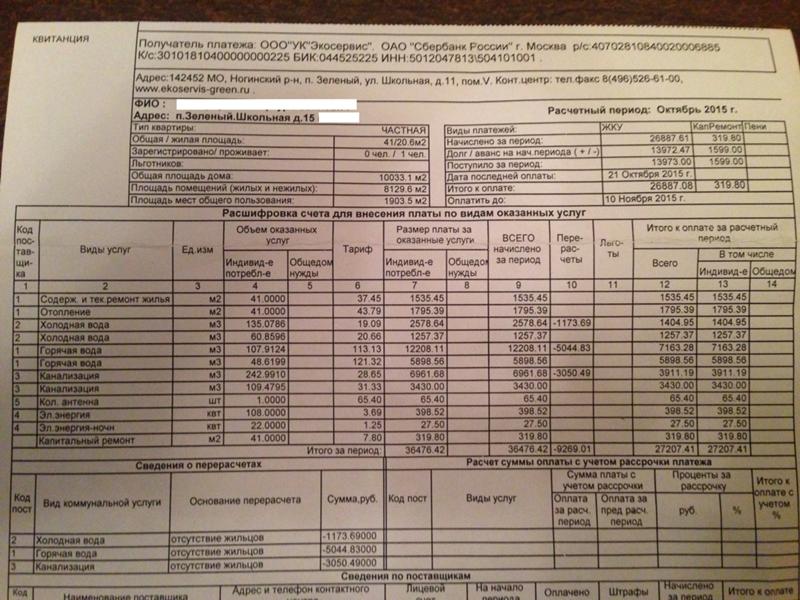

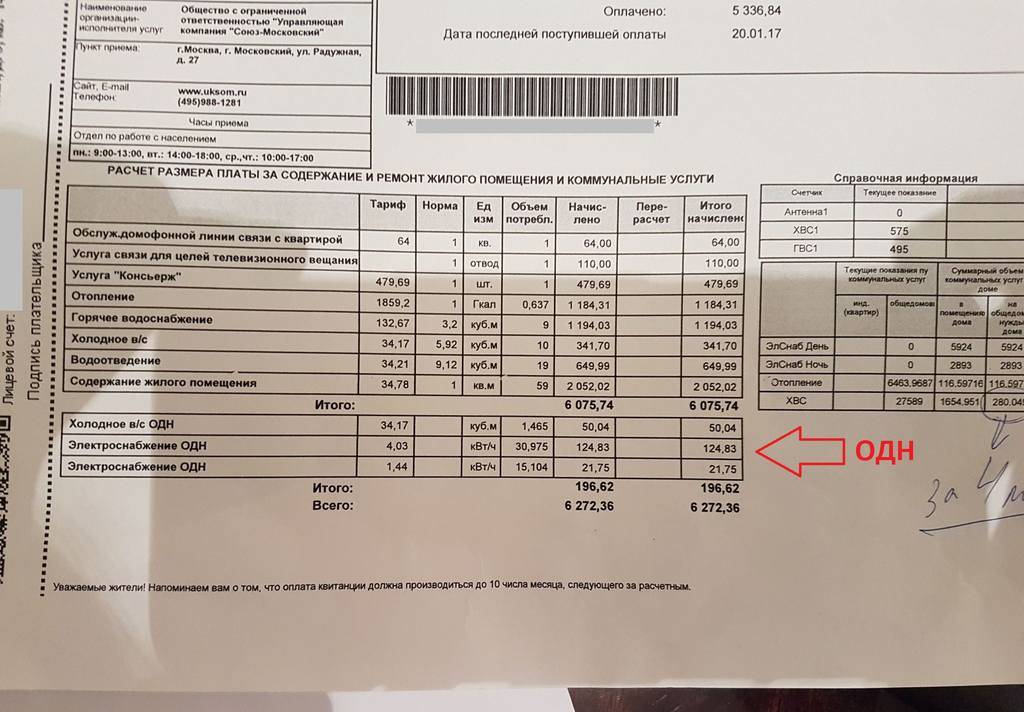

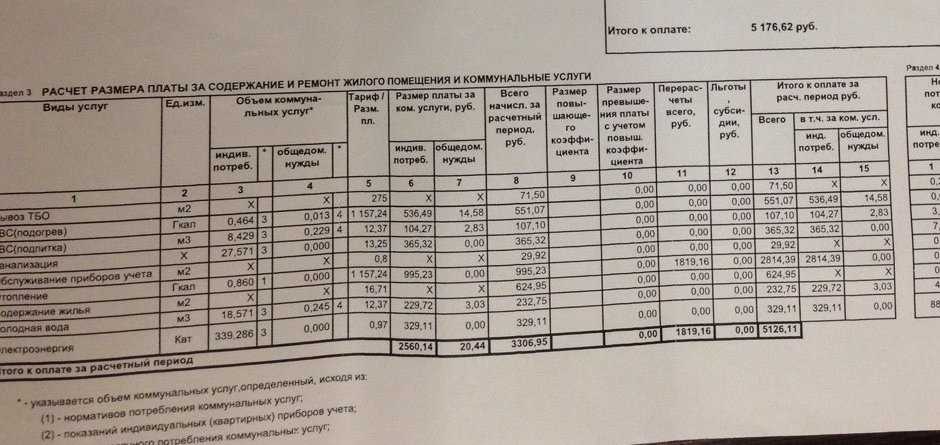

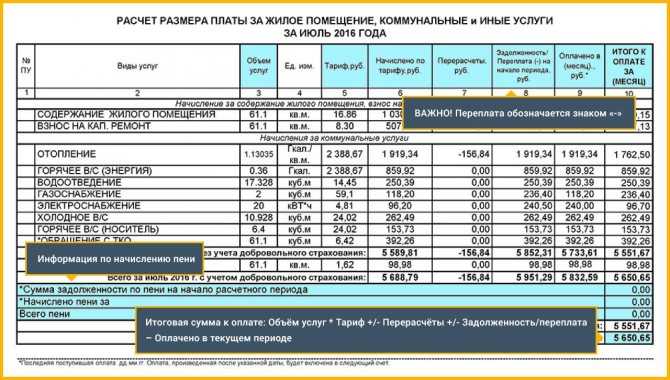

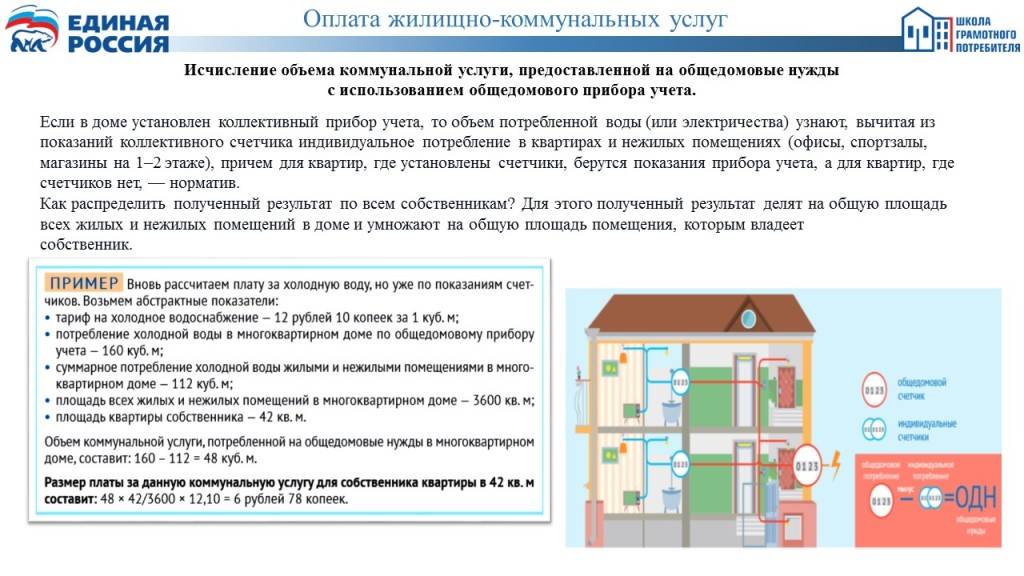

Платить по факту, а не по нормативуМеханизм расчета платежей за общедомовые нужды изменился с 1 сентября в соответствии с постановлением Правительства от 03.02.2022 №92. В эти расходы входит плата за электричество для работы лифта, домофона и освещения, воду для мытья лестницы, полива цветов, промывки отопительной системы. В платежных квитанциях указывают отдельно сумму к оплате за коммунальные услуги и за ОДН.

В платежных квитанциях указывают отдельно сумму к оплате за коммунальные услуги и за ОДН.

Как пояснил глава Комитета Госдумы по строительству и ЖКХ Сергей Пахомов в своем Telegram-канале, раньше собственники квартир платили за ОДН по нормативу. «Если в доме стоял общедомовый прибор учета, то перерасчет не делался, так как не было специального механизма, — отметил депутат. — Теперь он есть, и при наличии общих счетчиков плата будет распределяться равномерно среди всех собственников».

Согласно постановлению, перерасчет будут делать в конце года, сравнивая ранее поступившую от жильцов оплату и фактические расходы на ОДН за год, зафиксированные приборами учета. Если обнаружат долг, его распределят по всем квартирам в зависимости от их площади.

По мнению Пахомова, это справедливо и, во-первых, заставит людей бережно относиться к ресурсам, а во-вторых, позволит им сэкономить. «Жильцы могут попросить управляющие компании установить энергосберегающие лампочки, проверить, не текут ли трубы в подвале. Людям будет выгодно беречь ресурсы», — сказал Сергей Пахомов «Парламентской газете».

Людям будет выгодно беречь ресурсы», — сказал Сергей Пахомов «Парламентской газете».

Сергей Пахомов © Нина Зотина/РИА Новости

Управляющие компании освободили от ответственностиПерерасход за общедомовые нужды образуется из-за несвоевременной подачи показаний счетчиков, утечек воды из общих труб, аварий в доме, использования освещения в подъездах в дневное время. Раньше жильцы платили за ОДН по нормативу, а долги за перерасход погашали управляющие компании. Теперь их исключили из процесса, и все платежи за перерасход легли на плечи жильцов.

Получается, что теперь у управляющих компаний нет стимула следить за экономией воды и электричества в доме и за исправным состоянием инженерных сетей. Сергей Пахомов сообщил, что комитет будет предлагать Минстрою варианты, чтобы управляющие компании тоже несли ответственность за ресурсы. «Это упущение разработчиков новых правил, и мы будем думать, как можно поправить документ», — сказал он «Парламентской газете».

Читайте также:

• Поехавшая крыша поможет быстрее получить новую квартиру • Отмену решений фальшивых собраний жильцов хотят упростить

Отвечать за должников не придетсяВ некоторых СМИ появилась информация, что платежи за ОДН хотят распределять таким образом, что добросовестным плательщикам придется отвечать за должников.

«Это не так. Каждый будет нести ответственность в пределах своей доли в общедомовом имуществе, — заверил Сергей Пахомов. — За соседей никто платить не будет».

Ближайший перерасчет за ЖКУ планируют в начале 2023 года. В конце 2022 года поставщики ресурсов сверят объем поставленных услуг, исходя из показаний общедомовых счетчиков, с поступившей от жильцов оплатой. Разницу между оплаченными и фактическими расходами включат в платежки. Чтобы проконтролировать, как может измениться плата жильцов за ОДН, Комитет Госдумы по строительству и ЖКХ планирует запросить в Минстрое прогнозные расчеты. «И если у нас будут опасения, что кому-то могут несправедливо начислить что-то лишнее, то совместно с Правительством мы это нивелируем», — отметил Пахомов. До 1 января, когда будут составлены новые платежные квитанции, есть возможность поправить формулу расчета оплаты.

До 1 января, когда будут составлены новые платежные квитанции, есть возможность поправить формулу расчета оплаты.

Новые правила не приведут к увеличению расходов жильцов на содержание общедомового имущества, полагает глава Комиссии Госдумы по обеспечению жилищных прав граждан Галина Хованская. «На самом деле у нас завышенные нормативы потребления коммунальных услуг, и платить по счетчикам выгоднее, это большая экономия для граждан и по воде, и по теплу, в том числе по общедомовым параметрам», — сказала Хованская «Парламентской газете».

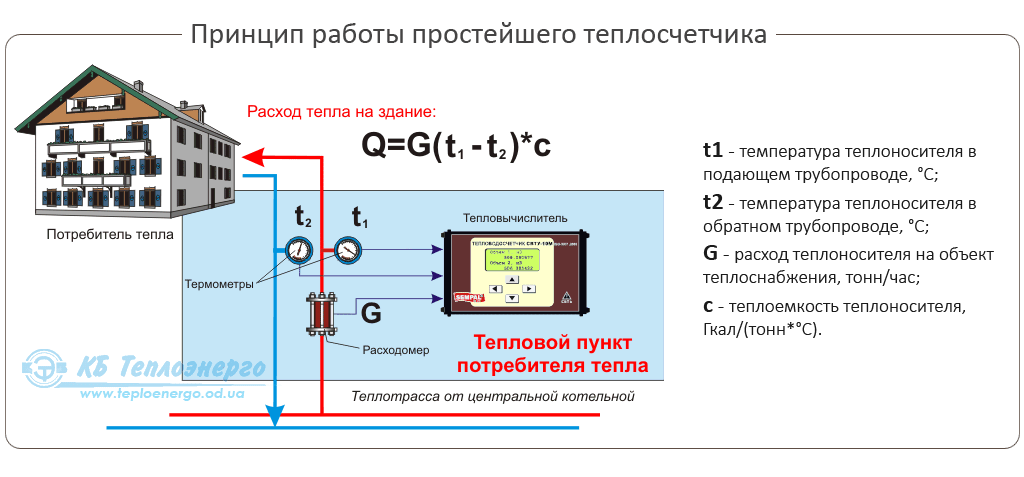

Общедомовые нужды — АСТАНАЭНЕРГОСБЫТ

Общедомовые нужды

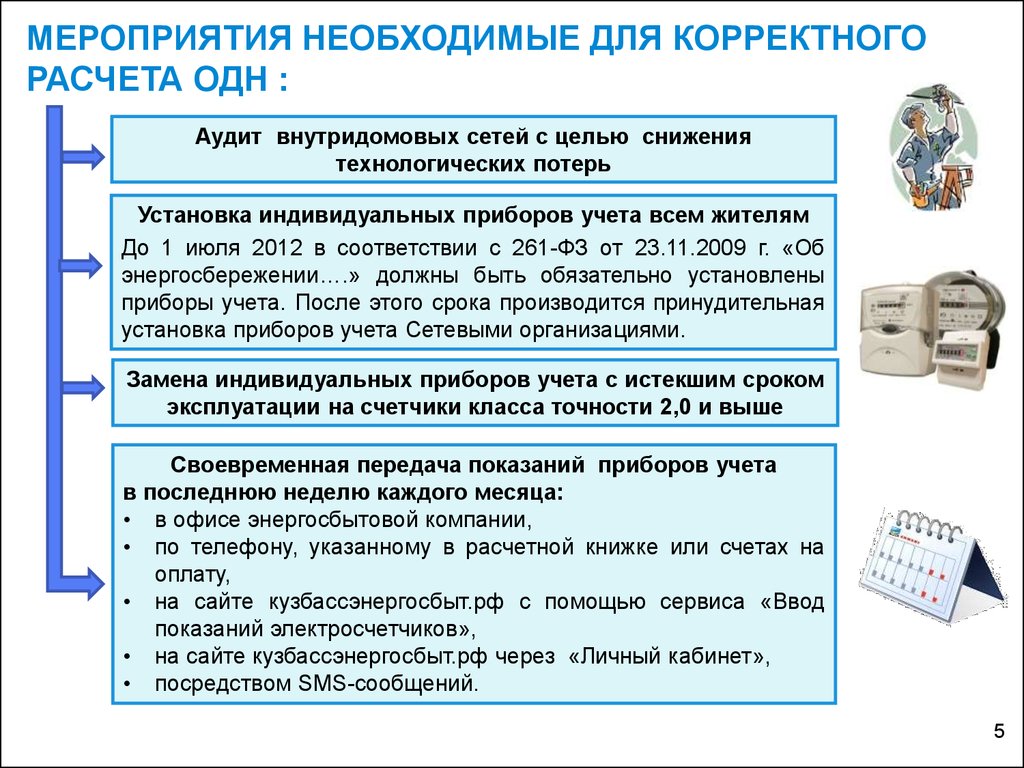

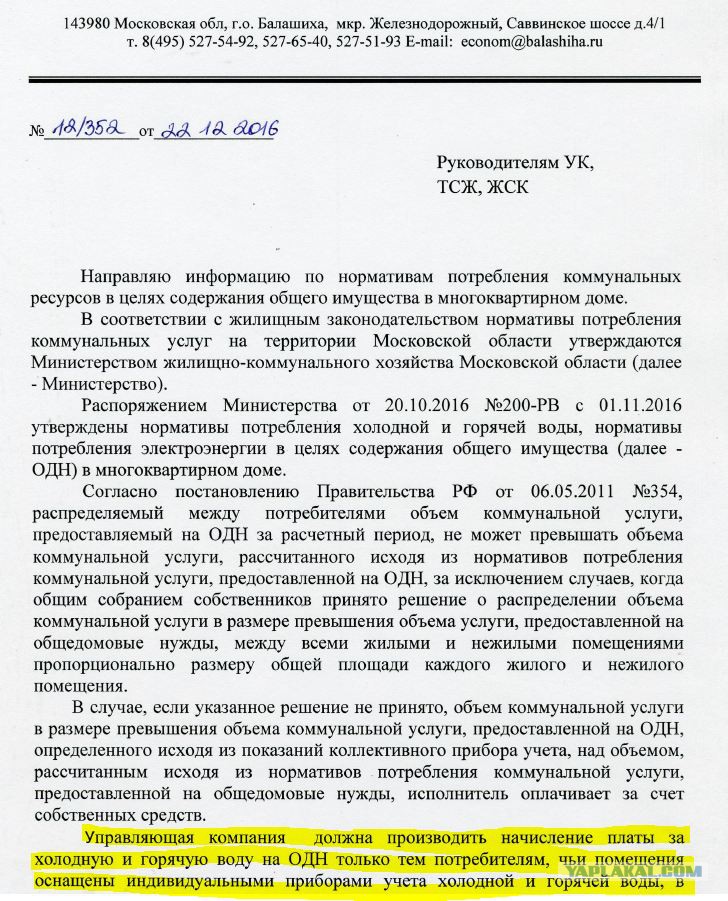

Расходы на электроэнергию, потребленную на ОДН, согласно действующему законодательству, несут потребители. Собственники квартир должны осуществлять платежи самостоятельно или делегировать свои права по заключению договоров КСК либо обслуживающей организации.

ЧТО ТАКОЕ ОДН?

ОДН расшифровывается просто: общедомовые нужды. Каждый дом, подключенный к электрическим сетям, получает определённое количество энергии, которая предназначена как для потребления внутри квартиры каждого жильца, так и для потребления в местах общего пользования. Электроэнергия, потребленная в квартире, учитывается индивидуальным прибором учета. Электроэнергия, используемая для общих домовых нужд (ОДН) учитывается отдельными приборами учета, и предъявляется к оплате.

Электроэнергия, потребленная в квартире, учитывается индивидуальным прибором учета. Электроэнергия, используемая для общих домовых нужд (ОДН) учитывается отдельными приборами учета, и предъявляется к оплате.

Сумма ОДН в квитанции — это не только плата за освещение в подъездах. Сюда же относятся расходы на энергоснабжение тепловых узлов, лифтового хозяйства, (включая электрические лампочки в кабине и шахте лифта), домофонов, видеонаблюдения, циркуляционных насосов, насосов, подкачивающих воду на верхние этажи домов, освещение лестничных клеток и придомовой территории, чердачных и подвальных помещений, т.е. всего электрооборудования, обеспечивающего комфортные условия проживания в доме и являющегося общей собственностью всех собственников помещений. У каждого многоквартирного дома набор электрооборудования индивидуален и требует энергозатрат, которые нужно оплачивать как ОДН.

КАК РАССЧИТЫВАЕТСЯ ОДН?

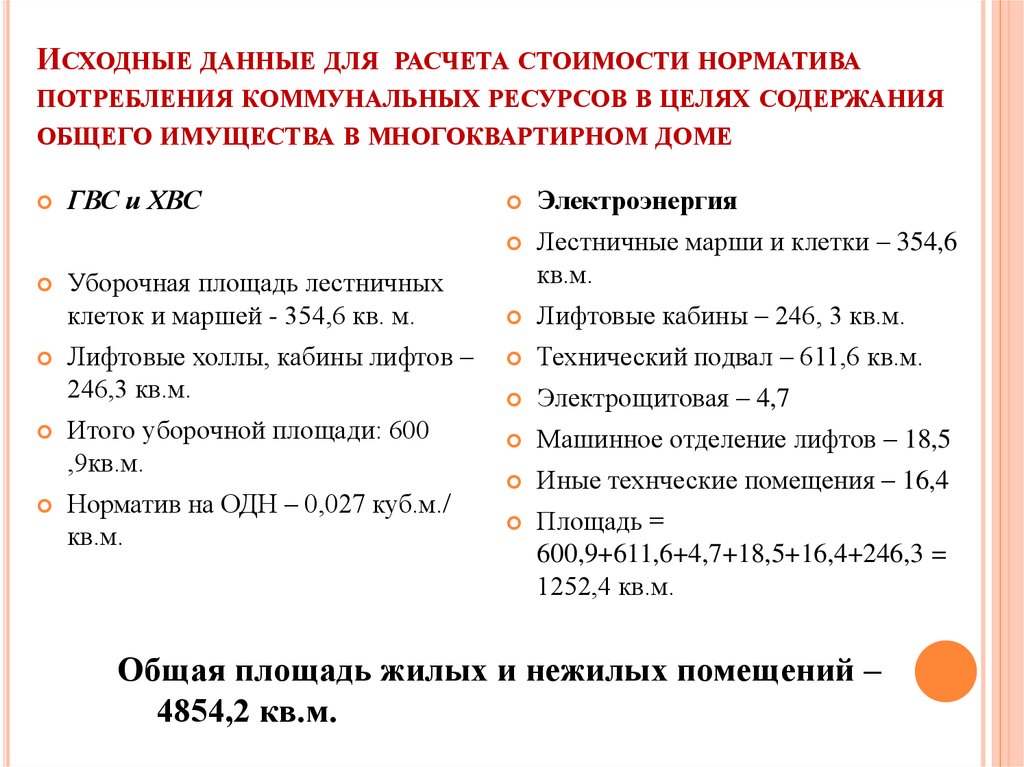

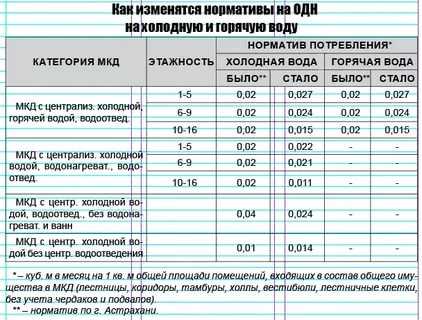

Общее количество электроэнергии, которое поступает в многоквартирный дом, фиксирует установленный в этом доме прибор учета, который обязательно должен быть принят на коммерческий учет в ТОО «Астанаэнергосбыт». При отсутствии прибора учета, ОДН рассчитывается по установленной мощности токоприемников, имеющихся в этом доме на ОДН. При этом размер ОДН зависит от потребления электрической энергии, а потребление зависит от многих факторов. К примеру, от времени года, время работы лампочек в подъезде зимой длительнее, чем летом, насосы горячей воды зимой работают интенсивней, чем в летнее время.

При отсутствии прибора учета, ОДН рассчитывается по установленной мощности токоприемников, имеющихся в этом доме на ОДН. При этом размер ОДН зависит от потребления электрической энергии, а потребление зависит от многих факторов. К примеру, от времени года, время работы лампочек в подъезде зимой длительнее, чем летом, насосы горячей воды зимой работают интенсивней, чем в летнее время.

Согласно п.16 Приказа Министра национальной экономики Республики Казахстан 19 февраля 2015 года № 108 «Об утверждении Правил содержания общего имущества объекта кондоминиума» «Количество коммунальных услуг, расходуемых на общедомовые нужды, определяется на основании показаний общедомовых приборов учета, а при их отсутствии — по установленной мощности либо по нормам потребления, утвержденным государственным органом, осуществляющим руководство в сферах естественных монополий и на регулируемых рынках».

КТО НЕСЕТ РАСХОДЫ на ОДН?

Действия энергоснабжающей организации ТОО «Астанаэнергосбыт» по начислению ОДН на потребителей, основаны на нормах действующего законодательства Республики Казахстан.

Согласно п.1 ст. 189 ГК РК «Собственник несет бремя содержания, принадлежащего ему имущества, если иное не предусмотрено законодательными актами или договором, и не может в одностороннем порядке переложить такое бремя на третье лицо».

В соответствии с п.3 ст.31 и п.1 ст.50 Закона РК «О жилищных отношениях», собственники помещений (квартир) обязаны участвовать в расходах на содержание общего имущества объекта кондоминиума. Размеры расходов на содержание общего имущества объекта кондоминиума устанавливаются соразмерно доле собственника помещения (квартиры) в общем имуществе. Размер доли определяется отношением полезных площадей жилых и (или) нежилых помещений, находящихся в индивидуальной (раздельной) собственности (иного вещного права), к сумме полезных площадей всех жилых и площадей всех нежилых помещений, находящихся в данном объекте кондоминиума.

Кроме указанных положений закона, обязанность жильцов многоквартирных домов нести расходы по оплате за электрическую энергию, использованную на общедомовые нужды, также предусмотрена публичным Договором энергоснабжения для бытового потребления. В частности, договор энергоснабжения для бытового потребления содержит обязанность потребителя производить оплату по электрической энергии в срок до 25 числа каждого месяца за фактически полученное количество энергии, с учетом расходов на общедомовые нужды кондоминиума (дворовое, подъездное освещение, энергопотребление лифтового хозяйства и т.п.).

В частности, договор энергоснабжения для бытового потребления содержит обязанность потребителя производить оплату по электрической энергии в срок до 25 числа каждого месяца за фактически полученное количество энергии, с учетом расходов на общедомовые нужды кондоминиума (дворовое, подъездное освещение, энергопотребление лифтового хозяйства и т.п.).

КУДА ПЛАТИТЬ ЗА ОДН?

Итак, выяснили, что по действующему законодательству расходы на ОДН несут собственники помещений, а вот порядок оплаты собственники помещений выбирают сами:

— либо потребители самостоятельно производят оплату за электроэнергию, потребленную на ОДН, непосредственно в ТОО «Астанаэнергосбыт»;

— либо электроэнергию, потребленную на ОДН, оплачивает обслуживающая организация (КСК, ТОО, ИП и т.д.) из взносов, внесенных собственниками квартир и помещений.

Если общее собрание собственников квартир и помещений делегирует право оплаты ОДН кооперативу собственников квартир, то КСК (обслуживающая организация) в калькуляции ежемесячных взносов на содержание жилого дома должен предусмотреть отдельной строкой «электроэнергия ОДН», т. е. в любом случае оплата за электроэнергию на ОДН будет возложена на собственников помещений, в данном случае опосредованно, через КСК или другую обслуживающую организацию.

е. в любом случае оплата за электроэнергию на ОДН будет возложена на собственников помещений, в данном случае опосредованно, через КСК или другую обслуживающую организацию.

Если собственники квартир не делегируют право КСК на заключение такого договора с ТОО «Астанаэнергосбыт», то расчет за электроэнергию на ОДН предъявляется каждой отдельной квартире и помещению, т.е. потребители самостоятельно производят оплату непосредственно в энергоснабжающую организацию, т.е. в ТОО «Астанаэнергосбыт».

Чтобы не быть голословными приводим нормы действующего законодательства Республики Казахстан регламентирующие данные утверждения.

Согласно п.6 Правил предоставления коммунальных услуг в городе Астана (утверждены Постановлением акимата города Астаны от 30 апреля 2015 года № 115-638) «Предоставление услуг производится на основании индивидуального договора между Услугодателем и Потребителем. Потребители имеют право делегировать в установленном законодательством порядке свои права по заключению договоров кооперативу собственников квартир (далее — КСК) или иному физическому или юридическому лицу. Пункт 32 этих правил определяет лишь порядок оплаты услуг («КСК рассчитываются»), в случае, когда потребитель делегировал свои права по заключению договоров КСК».

Пункт 32 этих правил определяет лишь порядок оплаты услуг («КСК рассчитываются»), в случае, когда потребитель делегировал свои права по заключению договоров КСК».

Согласно п.15 Приказа Министра национальной экономики Республики Казахстан 19 февраля 2015 года № 108 «Об утверждении Правил содержания общего имущества объекта кондоминиума» «Собственники помещений (квартир) несут расходы за коммунальные услуги, используемые на общедомовые нужды, на основании договора, заключенного непосредственно с услугодателем, либо с органом управления объектом кондоминиума, при условии принятия общим собранием собственников помещений (квартир) решения о заключении такого договора органом управления объектом кондоминиума с услугодателем».,

Таким образом, поскольку затраты за покупку энергии для обеспечения потребительских свойств дома являются расходами на содержание общего имущества — жилого дома, то эти расходы должны оплачивать сами потребители — собственники квартир или должны делегировать в установленном законодательством порядке свои права по заключению договоров КСК или другой обслуживающей организации. В свою очередь обслуживающие организации для оплаты ОДН должны добровольно принять обязательства, обратившись в ТОО «Астанаэнергосбыт», тем самым ТОО «Астанаэнергосбыт» не вправе обязать КСК и другие обслуживающие организации оплачивать общедомовые нужды

В свою очередь обслуживающие организации для оплаты ОДН должны добровольно принять обязательства, обратившись в ТОО «Астанаэнергосбыт», тем самым ТОО «Астанаэнергосбыт» не вправе обязать КСК и другие обслуживающие организации оплачивать общедомовые нужды

Кроме того, в жилых домах, где имеются встроенные нежилые помещения, могут быть часть расходов на ОДН, которые должны распределяться и на собственников нежилых помещений. Согласно пунктов 1,2 статьи 37 Закона РК «О жилищных отношениях» «Собственник нежилого помещения не обязан участвовать в общих расходах, относящихся к тем частям общего имущества, которые связаны исключительно с пользованием жилыми помещениями. Расходы, относящиеся к тем частям общего имущества, которые связаны исключительно с пользованием нежилыми помещениями, несут собственники таких помещений».

Согласно п.п. 5 п.2-1 ст.42 Закона «О жилищных отношениях» орган управления объектом кондоминиума осуществляет представление интересов собственников помещений (квартир) по вопросам общего имущества объекта кондоминиума.

Обслуживающая организация, как орган управления объектом, должна обеспечить возможность определения расходов, относящихся к тем частям общего имущества, которые связаны исключительно с пользованием нежилыми помещениями, и предоставить сведения о нежилых помещениях и их расходах в ТОО «Астанаэнергосбыт».

Кроме того, согласно п.п. 2.п.2 ст.42-1 «Закона о жилищных отношениях» «Обязательного рассмотрения и одобрения на собрании собственников помещения (квартир) требует вопрос утверждения размеров взносов на управление и содержание общего имущества объекта кондоминиума. Потребление электрической энергии на ОДН относится к расходам на содержание общего имущества объекта кондоминиума».

В силу изложенного начисление ОДН на встроенные помещения производятся по обращению обслуживающей организации (органа управления кондоминиума) и предоставлению всех сведений о юридических лицах в доме и наличии возможности установить расходы, относящиеся к тем частям общего имущества, которые связаны исключительно с пользованием нежилыми помещениями. При этом, исходя из указанной нормы закона, для того, чтобы не возникало вопросов со стороны собственников нежилых помещений, обслуживающие организации предоставляют протоколы общего собрания собственников квартир и помещений с решением о распределении затрат на потребляемую на ОДН электроэнергию на собственников помещений.

При этом, исходя из указанной нормы закона, для того, чтобы не возникало вопросов со стороны собственников нежилых помещений, обслуживающие организации предоставляют протоколы общего собрания собственников квартир и помещений с решением о распределении затрат на потребляемую на ОДН электроэнергию на собственников помещений.

При принятии решения о порядке оплаты ОДН следует учитывать следующее. При оплате электрической энергии за ОДН потребителями непосредственно в ТОО «Астанаэнергосбыт», отношения между ними и энергоснабжающей организацией строятся на основе договора энергоснабжения бытового потребителя, и при наличии задолженности каждый из собственников отвечает по принципу личной ответственности. Т.е. каждый потребитель отвечает за себя и в случае несвоевременной оплаты, санкции применяются индивидуально к отдельному должнику.

В случае же, когда собственники помещений оплачивают в обслуживающую организацию (КСК), возникают неудобства у всех потребителей. Когда КСК не производит оплату за ОДН, то от подачи электроэнергии может быть отключено все электрооборудование, необходимое для комфортного проживания в доме и являющееся общей собственностью всех жильцов.

КАКИЕ МЕРЫ НЕОБХОДИМО ПРИНИМАТЬ ПОТРЕБИТЕЛЯМ ДЛЯ ЭНЕРГОСБЕРЕЖЕНИЯ?

Зачастую высокий размер ОДН обусловлен тем, что жильцы неэкономно пользуются электроэнергией в местах общего пользования: круглосуточно горят лампы в коридорах и лестницах, днем не выключаются светильники, освещающие придомовую территорию, не отрегулировано движение лифтов, в коридорах устанавливаются лампы завышенной мощности. Реализация данного мероприятия прежде всего должна осуществляться самими гражданами. Также необходимо обращаться в КСК для установки энергосберегающего оборудования. Повысив уровень энергоэффективности жилого дома, можно снизить размер оплаты за ОДН.

Сколько вы должны положить на дом? Не 20%

Стоит ли ставить 20%?

Внести 20% вниз, чтобы избежать PMI, — разумный шаг, если вы легко можете себе это позволить. Но идея о том, что вы должны всегда платить 20% за дом, является мифом.

На самом деле, большинство людей пишут гораздо меньше.

Средний покупатель делает скидку всего 13% на дом. Эта цифра падает до 8% для покупателей моложе 30 лет. А некоторые программы ипотечного кредитования допускают всего 3% или даже ноль.

Если первоначальный взнос в размере 20% оставит вас «дома бедным», платить меньше может быть абсолютно правильным шагом.

В этой статье (Перейти к…)

- Консультация по первоначальному взносу

- Обязательный первоначальный взнос

- О первоначальном взносе

- Минимумы кредитной программы

- Вам нужны 20%?

- Первоначальный взнос 20% плюсы

- Первоначальный взнос 20% минусы

- Помощь по первоначальному взносу

- Часто задаваемые вопросы по первоначальному взносу

>Связано: Как купить дом за 0 долларов: Первый покупатель дома

Сколько вы должны положить на дом?

Если вы легко можете себе это позволить, вам, вероятно, следует вложить 20% аванса на дом. Вы не будете платить за частную ипотечную страховку, и у вас будет меньшая сумма кредита и меньшие ежемесячные платежи, о которых нужно беспокоиться. Вы можете сэкономить много денег в долгосрочной перспективе.

Вы не будете платить за частную ипотечную страховку, и у вас будет меньшая сумма кредита и меньшие ежемесячные платежи, о которых нужно беспокоиться. Вы можете сэкономить много денег в долгосрочной перспективе.

Но есть одна загвоздка. Не каждый может позволить себе 20-процентную скидку, особенно с учетом того, что цены на жилье росли рекордными темпами за последние несколько лет.

Если 20-процентный аванс истощит ваши сбережения и сделает вас «бедным домом», как говорят некоторые эксперты, то это может быть плохой идеей. Во многих случаях покупателям выгоднее с меньшим первоначальным взносом, который оставляет им деньги в банке на непредвиденные расходы, техническое обслуживание и расходы на новый дом, такие как мебель и ремонт.

Таким образом, сумма, которую вы должны внести на дом, является личной. Может быть 20%. Или это может быть 10%, 3% или даже ноль вниз. Так что изучите все свои варианты и найдите правильную сумму первоначального взноса за ты.

Сколько ты должен выложить за дом?

Сумма, которую вы должны положить на дом, является личной. Но сумма, которую вы будете откладывать, более ясна.

Но сумма, которую вы будете откладывать, более ясна.

Сколько вам нужно внести на дом, зависит от вашей программы ипотечного кредита. Общие требования к первоначальному взносу варьируются от 3% до 20%. Вы можете сделать минимальный первоначальный взнос или положить больше, чтобы уменьшить сумму кредита и ежемесячные платежи.

Обычные кредиты: 3%

Обычный кредит, возможно, самый популярный вид ипотечного кредита для покупателей жилья впервые.

- Минимальный первоначальный взнос в размере 3%

- Для дома стоимостью 250 000 долларов это 7 500 долларов аванса

Однако вам потребуется 20% первоначальный взнос, чтобы избежать частного ипотечного страхования (PMI) по обычной ипотеке. Многие покупатели хотят избежать PMI, потому что это увеличивает их ежемесячные платежи по ипотеке. Двадцать процентов скидки составляют 50 000 долларов за дом стоимостью 250 000 долларов.

Однако правила PMI не высечены на камне. «В некоторых штатах есть свои правила в отношении PMI», — говорит Джон Мейер, кредитный эксперт The Mortgage Reports и лицензированный MLO. «Например, в Калифорнии можно не иметь частную ипотечную страховку, если у заемщика более высокое соотношение суммы кредита к стоимости».

«Например, в Калифорнии можно не иметь частную ипотечную страховку, если у заемщика более высокое соотношение суммы кредита к стоимости».

Кредиты, обеспеченные государством: 0-3,5%

Еще одним вариантом с низким первоначальным взносом является ипотечная программа FHA.

- Кредиты FHA позволяют вам купить с 3,5%-ной скидкой

- Это будет 8 750 долларов на дом стоимостью 250 000 долларов

Некоторые типы кредитов позволяют покупать даже с нулевой ставкой. К ним относятся две кредитные программы, поддерживаемые государством:

- Кредиты VA разрешены со скидкой 0%

- Кредиты USDA разрешены со скидкой 0%

Однако вам, вероятно, все равно придется покрывать некоторые или все первоначальные расходы наличными. Таким образом, даже с программой с нулевым проигрышем вам, скорее всего, придется внести немного денег на заключительный стол.

Что такое первоначальный взнос?

В сфере недвижимости первоначальный взнос — это сумма наличных денег, которую вы платите авансом при покупке дома. Первоначальные взносы различаются по размеру и обычно выражаются в процентах от покупной цены. Например, первоначальный взнос в размере 10% за дом стоимостью 400 000 долларов составляет 40 000 долларов. Точно так же, если вы принесли 12 000 долларов наличными на закрытие, ваш первоначальный взнос составит 3%.

Первоначальные взносы различаются по размеру и обычно выражаются в процентах от покупной цены. Например, первоначальный взнос в размере 10% за дом стоимостью 400 000 долларов составляет 40 000 долларов. Точно так же, если вы принесли 12 000 долларов наличными на закрытие, ваш первоначальный взнос составит 3%.

Термин «первоначальный взнос» существует потому, что очень немногие покупающие жилье в первый раз предпочитают платить за жилье наличными. Вместо этого многие используют ипотечный кредит для финансирования покупки дома. По оценкам Национальной ассоциации риелторов, 87% всех покупателей жилья использовали ипотечный кредит для покупки дома в 2022 году.

Кредиторы требуют авансовый платеж для большинства ипотечных кредитов, но некоторые типы кредитных программ, поддерживаемых государством, вообще не требуют от покупателей вносить какие-либо деньги.

Требования к минимальному первоначальному взносу для ипотечных кредитов

В зависимости от типа ипотечной программы, на которую вы подаете заявку, будет указана минимальная сумма первоначального взноса.

Для наиболее широко используемых на сегодняшний день ипотечных программ требования к первоначальному взносу:

- Обычный кредит (с PMI): минимум 3%

- Обычный кредит (без PMI): минимум 20%0016 VA Loans : При поддержке Министерства по делам ветеранов, без первоначального взноса

- USDA Loans : Гарантировано Министерством сельского хозяйства США, без первоначального взноса

- Freddie Mac Home Возможен: Минимум 3%

- Большой кредит: Обычно 10% вниз, в зависимости от кредитора

Эти требования также могут варьироваться в зависимости от кредитора и финансового положения покупателя жилья. Например, для кредита FHA требуется всего 3,5% аванса с кредитным рейтингом 580 или более, но это требование меняется на 10% для заемщиков с кредитным рейтингом от 500 до 579..

Однако помните, что эти требования к первоначальному взносу являются минимальным. Как ипотечный заемщик, вы имеете право вносить столько, сколько хотите. В некоторых случаях может иметь смысл указать больше, чем минимальное требование.

Как ипотечный заемщик, вы имеете право вносить столько, сколько хотите. В некоторых случаях может иметь смысл указать больше, чем минимальное требование.

Вам нужно заплатить 20% за дом?

Многие покупатели жилья слышали о том, что для покупки дома требуется первоначальный взнос в размере 20%. Но стоит ли платить 20% за дом, даже если это не обязательно?

Во многих случаях ответ отрицательный. На самом деле, некоторые покупатели жилья впервые вносят только минимальный требуемый первоначальный взнос. Но правильная сумма зависит от вашего финансового положения.

Например, если у вас есть значительные резервы наличности на сберегательном счете, но относительно низкий доход, хорошей идеей может быть внесение максимально возможного первоначального взноса. Это связано с тем, что большой первоначальный взнос уменьшает сумму кредита и ежемесячный платеж по ипотеке.

А может у вас обратная ситуация. Может быть, у вас может быть хороший семейный доход, но нет резервного фонда или небольших сбережений в банке. В этом случае может быть лучше всего использовать кредит с низким первоначальным взносом или без первоначального взноса, планируя отменить ипотечную страховку в какой-то момент в будущем.

В этом случае может быть лучше всего использовать кредит с низким первоначальным взносом или без первоначального взноса, планируя отменить ипотечную страховку в какой-то момент в будущем.

Есть и другие сценарии, в которых имеет смысл положить больше.

Например, если вы покупаете квартиру:

- Ставки по ипотечным кредитам на кондоминиумы примерно на 12,5 базисных пункта (0,125%) ниже для ипотечных кредитов, где отношение кредита к стоимости (LTV) составляет 75% или менее процентные ставки. Поэтому, если вы вносите 20%, подумайте о дополнительных 5%, и вы, скорее всего, получите более низкую ставку по ипотеке

Внесение большего первоначального взноса также может сократить ваши расходы по кредитам FHA. В соответствии с новыми правилами ипотечного страхования FHA, когда вы используете 30-летнюю ипотеку FHA с фиксированной ставкой и вносите первоначальный взнос в размере 3,5%, ваша премия по ипотечному страхованию FHA (MIP) составляет 0,85% в год.

Однако, когда вы увеличиваете первоначальный взнос до 5%, MIP FHA падает до 0,80%. Это может сэкономить вам деньги каждый месяц и в течение всего срока кредита. В конце концов, «правильный» первоначальный взнос зависит от ваших личных финансов и дома, который вы планируете купить.

Преимущества 20% первоначального взноса

Крупный первоначальный взнос может помочь вам позволить себе больше жилья при том же ежемесячном доходе. Скажем, покупатель хочет ежемесячно тратить 1000 долларов на выплату по ипотеке. Внесение авансового платежа в размере 20% вместо 3% увеличивает их бюджет на покупку дома более чем на 100 000 долларов — и все это при сохранении того же ежемесячного платежа.

Вот сколько дома может купить покупатель дома в этом примере с ипотечной ставкой 4%. Цена дома зависит от суммы, которую вносит покупатель.

| Платеж первоначальный взнос (%) | Платеж первоначального авангарга (долл. США) США) | Ежемесячный платеж (Принципал и процент / PMI) | 16 Дом, вы можете позволить себе PMI) | . $4,640 | $884 / $116 | $154,500 |

| 5% | $8,780 | $896 / $104 | $175,500 | |||

| 10% | $91,310 | $913 / $87 | $ 193 000 | |||

| 20% | $ 52 370 | $ 1000 /0 | $ 261 500 | $ 261 500 |

$ 261 500

$ 261 500

$ 261 500. чтобы растянуть их уровень первоначального взноса.

Преимущества меньшего первоначального взноса

Как домовладелец, ваш дом, скорее всего, будет вашим самым большим активом. Стоимость дома может быть даже больше, чем все ваши другие инвестиции вместе взятые. Таким образом, ваш дом является одновременно убежищем и инвестицией. Как только мы рассматриваем свой дом как инвестицию, он может определять решения, которые мы принимаем в отношении наших денег.

Как только мы рассматриваем свой дом как инвестицию, он может определять решения, которые мы принимаем в отношении наших денег.

Самое рискованное решение при покупке нового дома? Внесение слишком большого первоначального взноса.

Большой первоначальный взнос снизит вашу норму прибыли

Первая причина, по которой консервативным инвесторам следует следить за размером первоначального взноса, заключается в том, что он ограничит возврат инвестиций в ваш дом. Рассмотрим дом, который дорожает в среднем по стране примерно на 5%.

Сегодня ваш дом стоит 400 000 долларов. В год это стоит 420 000 долларов. Независимо от вашего первоначального взноса, дом стоит на 20 000 долларов больше.

Этот первоначальный взнос повлияет на вашу норму прибыли.

- С первоначальным взносом 20 % на дом — 80 000 долларов США — ваша норма прибыли составляет 25 %

- С 3 % начальным взносом на дом — 12 000 долларов США — ваша норма прибыли составляет 167 %

Это огромная разница.

Но мы также должны учитывать более высокую ипотечную ставку, а также обязательное частное ипотечное страхование, которое сопровождает обычный кредит с первоначальным взносом в 3%. Кредиты с низким первоначальным взносом могут стоить дороже каждый месяц.

- Предполагая увеличение на 175 базисных пунктов (1,75%) от ставки и PMI вместе взятых, мы получаем, что домовладелец с низким первоначальным взносом платит дополнительно 6 780 долларов США в год за проживание в своем доме

- С первоначальным взносом 3% и корректировкой ставки и PMI норма прибыли по кредиту с низким первоначальным взносом составляет по-прежнему 105%

Чем меньше вы вносите, тем больше ваш потенциальный доход от инвестиций .

Как только вы внесете первоначальный взнос, вы не сможете легко вернуть деньги

После внесения первоначального взноса вы не сможете получить доступ к этим деньгам, если только не продадите дом или не возьмете кредит под него. Это связано с тем, что во время покупки любой авансовый платеж, который вы делаете за дом, немедленно конвертируется из наличных в другой тип актива, известный как собственный капитал.

Это связано с тем, что во время покупки любой авансовый платеж, который вы делаете за дом, немедленно конвертируется из наличных в другой тип актива, известный как собственный капитал.

Собственный капитал — это денежная разница между стоимостью вашего дома на бумаге и суммой, которую вы должны кредитору. В отличие от наличных денег, собственный капитал является неликвидным активом, а это означает, что к нему нельзя легко получить доступ или потратить.

При прочих равных условиях инвестору лучше держать ликвидные активы, чем неликвидные. В случае чрезвычайной ситуации вы можете использовать свои ликвидные активы, чтобы уменьшить давление. Это одна из причин, по которой консервативные инвесторы предпочитают вносить как можно меньший первоначальный взнос. Когда вы делаете небольшой первоначальный взнос, вы держите деньги на своем сберегательном счете, а не связываете их с недвижимостью.

Хорошо вносить большой первоначальный взнос, потому что это снижает общую стоимость вашего ежемесячного платежа — вы можете увидеть это на ипотечном калькуляторе. Но когда вы делаете большой первоначальный взнос за счет собственной ликвидности, вы можете подвергнуть себя риску.

Но когда вы делаете большой первоначальный взнос за счет собственной ликвидности, вы можете подвергнуть себя риску.

Вы в опасности, когда стоимость вашего дома падает

Третья причина рассмотреть меньший первоначальный взнос — это связь между экономикой и ценами на жилье в США. В целом, по мере роста экономики США стоимость жилья растет. И наоборот, когда экономика США проседает, стоимость жилья падает.

Из-за этой связи между экономикой и стоимостью жилья покупатели, которые вносят большой первоначальный взнос, оказываются более уязвимыми перед экономическим спадом по сравнению с покупателями, чей первоначальный взнос невелик.

«Однако исключение составляет случай, когда вы рефинансируете свой дом. Если цены на жилье упадут, а у вас будет меньше собственного капитала, у вас будет меньше шансов на рефинансирование», — говорит Мейер.

Пример крупного и мелкого авансового платежа

Мы можем использовать реальный пример спада на рынке жилья в последнее десятилетие, чтобы подчеркнуть этот тип связи. Рассмотрим покупку дома за 400 000 долларов и двух покупателей дома, каждый из которых имеет разные представления о том, как купить дом.

Рассмотрим покупку дома за 400 000 долларов и двух покупателей дома, каждый из которых имеет разные представления о том, как купить дом.

- Один покупатель вносит первоначальный взнос в размере 20%, чтобы не платить частную ипотечную страховку

- Другой покупатель хочет оставаться максимально ликвидным, решив использовать ипотечную программу FHA, которая позволяет первоначальный взнос всего в 3,5%

В то время После покупки первый покупатель берет в банке 80 000 долларов и конвертирует их в неликвидный собственный капитал. Второй покупатель, используя ипотечный кредит FHA, вкладывает в дом 14 000 долларов.

- В течение следующих двух лет экономика резко ухудшится. Стоимость жилья падает, а на некоторых рынках стоимость падает на целых 20%.

- Дома обоих покупателей сейчас стоят 320 000 долларов, и ни один из домовладельцев не построил собственный капитал.

Однако между их финансовым положением есть большая разница.

- Первый покупатель, тот, кто внес большой первоначальный взнос в размере 80 000 долларов, испарился на рынке жилья.

Эти деньги потеряны и не могут быть возмещены, кроме как за счет восстановления рынка жилья.

Эти деньги потеряны и не могут быть возмещены, кроме как за счет восстановления рынка жилья. - Второй покупатель , однако, «потерял» только 14 000 долларов. Да, на данный момент дом находится «под водой», и за дом нужно больше денег, чем он стоит, но это риск банка, а не заемщика.

Эти деньги потеряны и не могут быть возмещены, кроме как за счет восстановления рынка жилья.

Эти деньги потеряны и не могут быть возмещены, кроме как за счет восстановления рынка жилья.И, в случае дефолта, как вы думаете, у какого домовладельца банк, скорее всего, лишит права выкупа? Это нелогично, но покупатель, который внес большой первоначальный взнос, с меньшей вероятностью получит помощь во время кризиса и с большей вероятностью столкнется с выселением.

Почему это правда? Потому что, когда у домовладельца есть хоть какой-то капитал, потери банка ограничены, когда дом продается с потерей права выкупа. В конце концов, 20% собственного капитала домовладельца уже ушли, а оставшиеся убытки может покрыть банк.

Отчуждение подводного дома, напротив, может привести к большим убыткам. Все потерянные деньги — это деньги, предоставленные взаймы или потерянные банком. Таким образом, консервативный покупатель поймет, что инвестиционный риск увеличивается с размером первоначального взноса. Чем меньше первоначальный взнос, тем меньше риск.

Таким образом, консервативный покупатель поймет, что инвестиционный риск увеличивается с размером первоначального взноса. Чем меньше первоначальный взнос, тем меньше риск.

Программы помощи при первоначальном взносе

Не все имеют право на получение ипотечного кредита с нулевой ставкой. Большинству заемщиков нужно по крайней мере 3% для обычной ипотеки или 3,5% для кредита FHA. Но что, если вы не можете позволить себе минимальный первоначальный взнос? Три процента от стоимости дома за 300 000 долларов по-прежнему составляют 9 долларов.,000 — значительная сумма денег.

К счастью, существуют программы грантов и займов, которые могут помочь.

Например, в каждом штате есть несколько программ помощи при первоначальном взносе (DPA). Эти программы, часто финансируемые правительствами штатов и местными органами власти, а также некоммерческими организациями, предлагают деньги, чтобы сделать домовладение более доступным для покупателей жилья с низким доходом или из неблагополучных семей.

DPA могут поступать в виде гранта или ссуды, и ссуды часто прощаются, если вы живете в доме в течение определенного периода времени. Чтобы узнать, имеете ли вы право на помощь, попросите своего риелтора или кредитора помочь вам найти и подать заявку на участие в программах в вашем регионе.

Часто задаваемые вопросы: Сколько вы должны положить на дом?

Должен ли я платить 20 процентов за дом?

Вам не нужно платить 20 процентов за дом. На самом деле, средний первоначальный взнос для покупателей, впервые покупающих недвижимость, составляет от 8 до 13 процентов. Существуют также кредитные программы, которые позволяют вам положить всего лишь ноль. Однако меньший первоначальный взнос означает более дорогую долгосрочную ипотеку. С менее чем 20-процентным первоначальным взносом на покупку дома у вас будет больший кредит и более высокие ежемесячные платежи. Скорее всего, вам также придется заплатить за ипотечное страхование, которое может быть дорогим.

Что такое правило снижения на 20 процентов?

Правило 20% проигрыша на самом деле миф. Как правило, ипотечные кредиторы хотят, чтобы вы внесли 20 процентов на покупку дома, потому что это снижает их кредитный риск. Также правилом является то, что большинство программ взимают плату за ипотечное страхование, если вы вносите менее 20 процентов первоначального взноса (хотя некоторые кредиты избегают этого). Но это НЕ правило, что вы должны положить 20 процентов вниз. Варианты первоначального взноса для основных кредитных программ варьируются от нуля до трех, пяти или 10 процентов.

Не лучше ли сделать большой первый взнос за дом?

Не всегда лучше вносить большой первоначальный взнос за дом. Когда дело доходит до внесения первоначального взноса, выбор должен зависеть от ваших собственных финансовых целей. Лучше положить 20 процентов, если вы хотите самую низкую процентную ставку и ежемесячный платеж. Но если вы хотите войти в дом сейчас и начать наращивать капитал, может быть лучше купить с меньшим первоначальным взносом — скажем, от 5 до 10 процентов. Вы также можете внести небольшой первоначальный взнос, чтобы не тратить свои сбережения. Помните, что вы всегда можете рефинансировать на более низкую ставку без ипотечного страхования позже в будущем.

Но если вы хотите войти в дом сейчас и начать наращивать капитал, может быть лучше купить с меньшим первоначальным взносом — скажем, от 5 до 10 процентов. Вы также можете внести небольшой первоначальный взнос, чтобы не тратить свои сбережения. Помните, что вы всегда можете рефинансировать на более низкую ставку без ипотечного страхования позже в будущем.

Как я могу избежать PMI без снижения на 20 процентов?

Можно избежать снижения PMI менее чем на 20 процентов. Если вы хотите избежать PMI, ищите оплачиваемую кредитором ипотечную страховку, дополнительную ссуду или банк со специальными кредитами без PMI. Но помните, бесплатного обеда не бывает. Чтобы избежать PMI, вам, вероятно, придется платить более высокую процентную ставку. И многие банки с кредитами без PMI имеют особые требования, например, быть покупателем жилья впервые или с низким доходом.

Какие преимущества дает 20-процентная скидка на дом?

Самыми большими преимуществами внесения 20-процентного аванса на дом являются меньший размер кредита, более низкие ежемесячные платежи и отсутствие ипотечного страхования. Например, представьте, что вы покупаете дом стоимостью 300 000 долларов под четырехпроцентную процентную ставку. С 20-процентным первоначальным взносом и отсутствием ипотечной страховки ваш ежемесячный платеж по основному долгу и процентам составит 1150 долларов. С включенным 10-процентным первоначальным взносом и ипотечным страхованием платежи подскочат до 1450 долларов в месяц. Здесь, внося 20 процентов вместо 10, вы экономите 300 долларов в месяц.

Например, представьте, что вы покупаете дом стоимостью 300 000 долларов под четырехпроцентную процентную ставку. С 20-процентным первоначальным взносом и отсутствием ипотечной страховки ваш ежемесячный платеж по основному долгу и процентам составит 1150 долларов. С включенным 10-процентным первоначальным взносом и ипотечным страхованием платежи подскочат до 1450 долларов в месяц. Здесь, внося 20 процентов вместо 10, вы экономите 300 долларов в месяц.

Можно ли платить 10 процентов за дом?

Абсолютно нормально платить 10 процентов за дом. На самом деле, покупатели в первый раз опускают в среднем только 13 процентов. Просто обратите внимание, что при 10-процентном авансе у вас будет более высокий ежемесячный платеж, чем если бы вы внесли 20-процентный аванс. Например, дом за 300 000 долларов с четырехпроцентной ипотечной ставкой будет стоить около 1450 долларов в месяц с 10-процентным первоначальным взносом и всего 1150 долларов в месяц с 20-процентным первоначальным взносом.

Должны ли вы платить PMI с 10-процентным авансом?

Самым большим недостатком 10-процентной ставки является то, что вам, вероятно, придется платить за ипотечное страхование. Хотя, если вы используете кредит FHA, первоначальный взнос в размере 10 процентов или выше сокращает срок вашего ипотечного страхования до 11 лет вместо полного срока кредита. Или вы можете внести всего 10% и избежать ипотечного страхования с помощью дополнительной ссуды, которая является второй, меньшей ссудой, которая действует как часть вашего первоначального взноса.

Узнайте, сколько дома вы можете себе позволить

Многие люди, впервые покупающие жилье, с удивлением узнают, что могут позволить себе купить дом на свои текущие сбережения. Кроме того, если у вас не хватает средств на первоначальный взнос и расходы на закрытие, вы можете претендовать на помощь в оплате первоначального взноса. Так что не списывайте покупку дома, потому что вы ждете, чтобы сэкономить 20%. Сегодня многие покупатели могут претендовать на это, даже не подозревая об этом.

Сегодня многие покупатели могут претендовать на это, даже не подозревая об этом.

Чего не следует делать перед покупкой дома

Подготовьтесь к успешной покупке дома

На сегодняшнем сверхконкурентном рынке жилья покупатели должны действовать стратегически, чтобы получить дом, который они хотят.

К счастью, есть несколько простых рекомендаций, которым вы можете следовать при поиске дома и подаче заявки на ипотеку, которые помогут вам добиться успеха.

Если вы знаете, чего ожидать и как избежать типичных ошибок при покупке дома, вы можете сделать все возможное, чтобы получить желаемый дом. Вот что делать.

В этой статье (Перейти к…)

- Ошибки могут стоить вам

- 7 вещей, которые нельзя делать

- Лучшие практики

- Суть

Ошибки могут дорого стоить вам при покупке дома

Когда вы готовитесь получить ипотечный кредит и купить новый дом, важно привести в порядок свои личные финансы и представить себя сильным кандидатом на получение кредита.

Однако это означает не только накопление наличных на первоначальный взнос и расходы на закрытие.

Это также означает избегать распространенных финансовых ошибок, которые могут снизить вашу кредитоспособность или даже, в худшем случае, привести к отказу в ипотеке.

«Большинство покупателей настолько озабочены тем, чтобы просто накопить на первоначальный взнос и войти в дверь, что забывают о мелких деталях, которые могут сбить вас с толку, таких как низкий кредитный рейтинг и погашение долга», — говорит Мишель. Харрингтон, главный операционный директор First Team Real Estate.

Не увлекайтесь сбережениями и поиском жилья настолько, чтобы забыть о других деталях, влияющих на вашу ипотеку.

Хари Вашингтон, брокер и владелец 1 st United Realty & Mortgage, соглашается.

«Покупателю дома легко допустить ошибку во время этого процесса, потому что эта сделка — одна из самых дорогих вещей, в которых человек будет участвовать в своей жизни», — говорит Вашингтон.

«Покупка дома влечет за собой множество различных действий, происходящих одновременно. Есть проблемы с состоянием дома, проблемы с ипотечным финансированием, вопросы переговоров по контракту и проблемы с оценкой, которые могут вызвать проблемы, отвлечь вас и привести к ошибкам в суждениях, если вы не будете осторожны», — предостерегает он.

Итак, на что нужно обратить внимание? И как настроить себя на успех?

7 вещей, которые вы никогда не должны делать перед покупкой дома

Вот некоторые из наиболее распространенных ошибок, которые совершают покупатели жилья впервые, почему они важны и как их избежать.

1. Не покупайте автомобиль или другую крупную вещь до покупки

Джим Робертс, президент True North Mortgage, говорит, что самая большая ошибка, которую могут совершить покупатели, — это финансировать покупку автомобиля непосредственно перед подачей заявки на ипотечный кредит.

«Не менее хлопотно, когда покупатели хотят пойти и купить новую мебель и бытовую технику в кредит до закрытия их нового ипотечного кредита», — объясняет он.

«Все эти действия запрещены, так как кредиторы будут проводить окончательную проверку кредитоспособности перед закрытием; если будут добавлены новые долги, это может поставить под угрозу одобрение кредита».

И не только ваша оценка FICO находится под угрозой.

Взятие кредита на автомобиль или финансирование дорогостоящего объекта, такого как лодка, свадьба или отпуск, может увеличить отношение вашего долга к доходу (DTI), делая вас менее привлекательным заемщиком для кредитора.

«Если ваш DTI выше определенного порога — обычно около 43% — вы считаетесь рискованным заемщиком», — предупреждает Харрингтон. «Избегайте делать какие-либо крупные покупки или финансировать новую машину в течение шести месяцев или года, прежде чем вы захотите купить дом».

2. Не превышайте долг по кредитной карте

Максимальное использование кредитной карты — одна из худших вещей, которые вы можете сделать перед закрытием жилищного кредита.

«Дополнительная сумма платежа по долгу компенсирует ваш доход и приведет к тому, что вы сможете претендовать на меньшее ипотечное финансирование», — говорит Вашингтон. «Это также снизит ваш кредитный рейтинг, что может увеличить стоимость вашего кредита».

«Это также снизит ваш кредитный рейтинг, что может увеличить стоимость вашего кредита».

Робертс отмечает, что в системе кредитного скоринга фактическая сумма долга не имеет значения — вы можете быть должны 2000 или 20 000 долларов.

« Их волнует, сколько вы должны по отношению к вашему кредитному лимиту », — говорит Робертс.

«Если вы должны 2000 долларов, а ваш лимит на карте составляет 2500 долларов, ваша карта почти исчерпана, и это приведет к резкому снижению кредитного рейтинга, что приведет к более высоким ставкам и ежемесячным платежам, когда дело доходит до получения кредита», — объясняет он.

Для получения наилучшей ставки по ипотеке — и в интересах снижения уровня долга — старайтесь, чтобы использование кредита не превышало 30% от общего кредитного лимита.

Например, если ваша кредитная карта допускает до 3000 долларов, постарайтесь поддерживать баланс ниже 900 долларов. И оплачивайте карту полностью каждый месяц, если можете.

Это улучшит ваш кредитный рейтинг, уменьшит ваши долги и поможет вам претендовать на самый лучший ипотечный кредит.

3. Не думайте, что вам нужна скидка 20%

Многие покупатели, впервые покупающие дом, предполагают, что им нужен 20-процентный первоначальный взнос, чтобы купить дом. Но несмотря на то, что 20-процентный первоначальный взнос дает определенные преимущества — например, возможность избежать частного ипотечного страхования (PMI), — это не всегда лучший вариант.

Если вы будете ждать, пока у вас не будет 20-процентной скидки, вы можете отодвинуть сроки покупки дома на годы. И чем дольше вы ждете, чтобы купить, тем более высокие цены на жилье вы будете преследовать — что, вероятно, означает, что вам потребуется еще больше первоначальный взнос.

К счастью, сегодня существует несколько кредитных программ, которые практически не требуют первоначального взноса. К ним относятся:

- Кредит VA с первоначальным взносом 0% (предоставляется квалифицированным заемщикам-военным/ветеранам)

- Кредит USDA с первоначальным взносом 0% (доступен в некоторых сельских и пригородных районах)

- Кредит FHA со ставкой 3,5%

- Первоначальный взнос 5-10% обычная ипотека

«Кроме того, для некоторых обычных кредитов может потребоваться всего 3% первоначального взноса, если вы оплачиваете ипотечное страхование», — отмечает Вашингтон.

Как правило, вам необходимо оплатить ипотечное страхование, если вы вносите менее 20 процентов первоначального взноса. Но хорошая новость заключается в том, что сегодня ипотечные страховые компании взимают более доступные ежемесячные взносы, чем несколько лет назад, для заемщиков с хорошей кредитной историей.

«Во многих случаях имеет смысл вложить меньше денег и погасить другие долги, вместо того чтобы пытаться отложить 20 процентов на дом только для того, чтобы не платить страховку по ипотечному кредиту», — говорит Робертс.

4. Не бросайте работу и не меняйте профессию, пока не купите

Демонстрация постоянной занятости имеет важное значение при подаче заявления и получении одобрения на ипотечный кредит.

«Смена работы может создать проблемы с кредитованием, особенно если ваша структура оплаты меняется с оклада на комиссионные, поскольку это требует более длительного периода заработка — обычно два года, когда речь идет о комиссионных», — добавляет Робертс.

«Переход с оклада на почасовую оплату также может вызвать некоторые проблемы с кредитованием, поскольку почасовые доходы могут варьироваться в зависимости от того, сколько они работают», — объясняет он.

Эмпирическое правилоРобертса? Стремитесь иметь постоянный опыт работы в течение двух лет или более у одного и того же работодателя или, по крайней мере, в одной и той же сфере деятельности.

Если вы уже работаете в сфере бухгалтерского учета, например, переход из одной бухгалтерской фирмы в другую незадолго до покупки дома не вызовет никаких опасностей для вашего кредитора.

Но если вы переключитесь на совершенно новую область — например, с бухгалтерского учета на парикмахерское дело — вам, скорее всего, придется проработать в новой отрасли целых два года, прежде чем вы сможете получить квалификацию.

5. Не покупайте дома без предварительного одобрения

Прежде чем отправиться на поиски дома, очень важно получить предварительное одобрение ипотеки. В противном случае вы можете навлечь на себя разочарование.

В противном случае вы можете навлечь на себя разочарование.

«Если потенциальный покупатель находит дом, который ему нравится, а затем пытается получить предварительное одобрение на получение ссуды, дом может исчезнуть до того, как он закончит предварительное одобрение. Кроме того, многие продавцы хотят показать свой дом только серьезным покупателям и будут запрашивать у покупателя письмо с предварительным одобрением», — говорит Вашингтон.

Есть еще одна веская причина получить предварительное одобрение в самом начале процесса.

«Часто вы действительно не представляете, сколько дома вы можете себе позволить, пока кредитор не получит предварительное одобрение», — говорит Харрингтон.

Процесс предварительного одобрения включает в себя обращение к кредитору, который проверит ваш доход, кредитную историю и активы. Только после проверки этих документов кредитор может одобрить вам ипотечный кредит и сказать вам ваш реальный ценовой диапазон.

6. Не обращайтесь к первому ипотечному кредитору, с которым поговорите

Вам не терпится получить дом и вы хотите ускорить этот процесс. Таким образом, вы подаете заявку у одного ипотечного кредитора и двигаетесь вперед, как только вас одобрят.

Таким образом, вы подаете заявку у одного ипотечного кредитора и двигаетесь вперед, как только вас одобрят.

Эксперты согласны: это большая ошибка.

«Хотя ставки многих кредиторов очень близки по цене к другим, некоторые кредиторы взимают ставки выше среднего. Получение безнадежного кредита с более высокой процентной ставкой может быть очень дорогим в долгосрочной перспективе, поэтому обязательно присмотритесь к ценам и получите письменные котировки от нескольких разных ипотечных кредиторов», — рекомендует Вашингтон.

Одно из самых больших заблуждений среди заемщиков состоит в том, что их давний банк предложит им лучшую сделку.

«Как правило, крупные банки значительно дороже как по процентной ставке, так и по затратам на закрытие, чем хороший ипотечный брокер или другой кредитор», — предупреждает Робертс.

Итак, когда вы получаете котировки, попробуйте свериться с несколькими типами кредиторов. Проверьте ставки в вашем текущем банке, а также обратите внимание на онлайн-ипотечных кредиторов, кредитные союзы и, возможно, даже на ипотечного брокера.

Вы не узнаете, кто может предложить вам лучшее предложение, пока не сравните индивидуальные расценки как минимум 3-5 компаний.

7. Не делайте больших финансовых изменений до закрытия

После подписания договора купли-продажи и одобрения жилищного кредита вы пройдете заключительные этапы андеррайтинга.

В основном это игра ожидания, пока кредитор повторно проверяет ваши финансовые показатели и выдает окончательное одобрение. Но не думайте, что дело сделано. Ничто не является официальным, пока вы не подписали окончательные заключительные документы.

Последнее, что вы хотите сделать в ожидании окончательного одобрения кредита, — это внести серьезные финансовые изменения, такие как:

- Покупка автомобиля

- Значительное увеличение баланса вашей кредитной карты

- Открытие новых кредитных карт

- Смена карьеры

- Подача заявки на получение новых кредитов или кредитных линий

долларов на мебель или откройте кредитную карту Home Depot, чтобы сэкономить деньги на новой бытовой технике. Но эти шаги могут легко нарушить хрупкий баланс вашего DTI и подорвать вашу кредитоспособность, так что вы больше не сможете претендовать на получение кредита», — отмечает Харрингтон.

Но эти шаги могут легко нарушить хрупкий баланс вашего DTI и подорвать вашу кредитоспособность, так что вы больше не сможете претендовать на получение кредита», — отмечает Харрингтон.

Помните: одобрение ссуды не является окончательным до получения ссуды, когда дом будет оформлен на ваше имя.

«Но до этого времени кредитор может отозвать одобрение, если произойдет существенное изменение ситуации покупателя», — говорит Робертс.

Так что соблюдайте период финансового спокойствия до закрытия и не делайте ничего, что может поставить под угрозу ваше окончательное одобрение и покупку дома.

Рекомендации при покупке дома

Чтобы повысить свои шансы на одобрение ипотечного кредита и право на более низкую процентную ставку, будьте финансово благоразумны в течение нескольких недель и месяцев до подачи заявки на жилищный кредит.

Робертс предлагает три передовых метода, которым следует следовать перед покупкой дома:

- Во-первых, не закрывайте активные кредитные счета. Держите все активные возобновляемые счета открытыми

- Далее, не подавайте заявки и не открывайте новые кредитные счета

- Кроме того, старайтесь погасить свой кредитный баланс до 30% от вашего кредитного лимита или менее

Держите все активные возобновляемые счета открытыми

Держите все активные возобновляемые счета открытымиКонечно, вы захотите чтобы накопить как можно больше денег.

Помните, что ваш первоначальный взнос — это не единственная сумма авансовых расходов при покупке дома. Вам также придется оплатить расходы на закрытие, которые обычно составляют 2-5% от суммы кредита (или от 2000 до 5000 долларов США на каждые 100 000 долларов США).

Вы также должны отслеживать любые крупные депозиты на свои банковские счета. «Если вы делаете какие-либо депозиты на свои текущие или сберегательные счета, которые не являются депозитами заработной платы, будьте готовы документально подтвердить, откуда они поступили», — добавляет Робертс.

Наконец, просмотрите три бесплатных кредитных отчета (доступных на сайте Annualcreditreport.com) и поработайте над исправлением или удалением любых ошибок или несоответствий, которые вы заметили в них.