Ст. 349 ГК РФ. Порядок обращения взыскания на заложенное имущество

1. Обращение взыскания на заложенное имущество осуществляется по решению суда, если соглашением залогодателя и залогодержателя не предусмотрен внесудебный порядок обращения взыскания на заложенное имущество.

Если соглашением сторон предусмотрен внесудебный порядок обращения взыскания на заложенное имущество, залогодержатель вправе предъявить в суд требование об обращении взыскания на заложенное имущество. В этом случае дополнительные расходы, связанные с обращением взыскания на заложенное имущество в судебном порядке, возлагаются на залогодержателя, если он не докажет, что обращение взыскания на предмет залога или реализация предмета залога в соответствии с соглашением о внесудебном порядке обращения взыскания не были осуществлены в связи с действиями залогодателя или третьих лиц.

При обращении взыскания и реализации заложенного имущества залогодержателем и иными лицами должны быть приняты меры, необходимые для получения наибольшей выручки от продажи предмета залога.

2. Удовлетворение требования залогодержателя за счет заложенного имущества без обращения в суд (во внесудебном порядке) допускается на основании соглашения залогодателя с залогодержателем, если иное не предусмотрено законом.

3. Взыскание на предмет залога может быть обращено только по решению суда в случаях, если:

предметом залога является единственное жилое помещение, принадлежащее на праве собственности гражданину, за исключением случаев заключения после возникновения оснований для обращения взыскания соглашения об обращении взыскания во внесудебном порядке;

предметом залога является имущество, имеющее значительную историческую, художественную или иную культурную ценность для общества;

залогодатель — физическое лицо в установленном порядке признано безвестно отсутствующим;

заложенное имущество является предметом предшествующего и последующего залогов, при которых применяются разный порядок обращения взыскания на предмет залога или разные способы реализации заложенного имущества, если соглашением между предшествующим и последующим залогодержателями не предусмотрено иное;

имущество заложено в обеспечение исполнения разных обязательств нескольким залогодержателям, за исключением случая, когда соглашением всех созалогодержателей с залогодателем предусмотрен внесудебный порядок обращения взыскания.

Законом могут быть предусмотрены иные случаи, в которых обращение взыскания на заложенное имущество во внесудебном порядке не допускается.

Соглашения, заключенные с нарушением требований настоящего пункта, ничтожны.

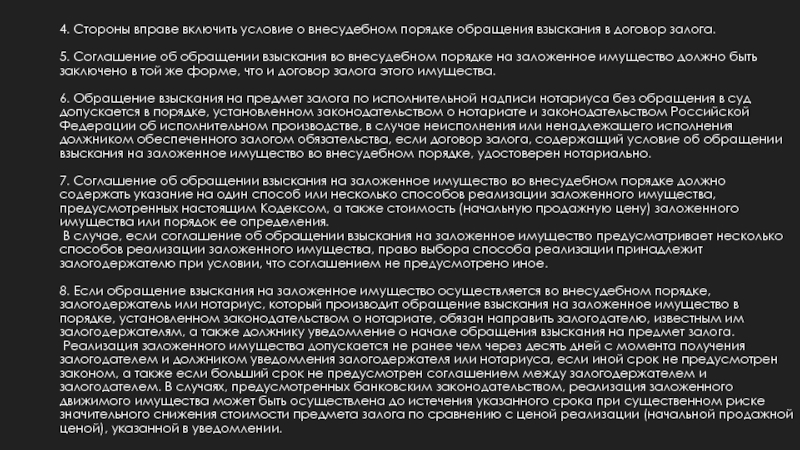

4. Стороны вправе включить условие о внесудебном порядке обращения взыскания в договор залога.

5. Соглашение об обращении взыскания во внесудебном порядке на заложенное имущество должно быть заключено в той же форме, что и договор залога этого имущества.

6. Обращение взыскания на предмет залога по исполнительной надписи нотариуса без обращения в суд допускается в порядке, установленном законодательством о нотариате и законодательством Российской Федерации об исполнительном производстве, в случае неисполнения или ненадлежащего исполнения должником обеспеченного залогом обязательства, если договор залога, содержащий условие об обращении взыскания на заложенное имущество во внесудебном порядке, удостоверен нотариально.

7. Соглашение об обращении взыскания на заложенное имущество во внесудебном порядке должно содержать указание на один способ или несколько способов реализации заложенного имущества, предусмотренных настоящим Кодексом, а также стоимость (начальную продажную цену) заложенного имущества или порядок ее определения.

В случае, если соглашение об обращении взыскания на заложенное имущество предусматривает несколько способов реализации заложенного имущества, право выбора способа реализации принадлежит залогодержателю при условии, что соглашением не предусмотрено иное.

8. Если обращение взыскания на заложенное имущество осуществляется во внесудебном порядке, залогодержатель или нотариус, который производит обращение взыскания на заложенное имущество в порядке, установленном законодательством о нотариате, обязан направить залогодателю, известным им залогодержателям, а также должнику уведомление о начале обращения взыскания на предмет залога.

Реализация заложенного имущества допускается не ранее чем через десять дней с момента получения залогодателем и должником уведомления залогодержателя или нотариуса, если иной срок не предусмотрен законом, а также если больший срок не предусмотрен соглашением между залогодержателем и залогодателем. В случаях, предусмотренных банковским законодательством, реализация заложенного движимого имущества может быть осуществлена до истечения указанного срока при существенном риске значительного снижения стоимости предмета залога по сравнению с ценой реализации (начальной продажной ценой), указанной в уведомлении.

См. все связанные документы >>>

1. В комментируемой статье говорится о понятии и порядке принятия решения об обращении взыскания на заложенное имущество. Обращение взыскания на заложенное имущество означает получение залогодержателем разрешения на удовлетворение его требования к должнику именно за счет предмета залога. Таким образом, удовлетворение требования залогодержателя осуществляется путем обращения взыскания на заложенное имущество и последующей его реализации (продажи).

В п. 1 ст. 349 ГК в качестве общего правила предусмотрено, что обращение взыскания на заложенное имущество осуществляется по решению суда, если соглашением залогодателя и залогодержателя не предусмотрен внесудебный порядок обращения взыскания.

При этом даже если соглашением сторон предусмотрен внесудебный порядок обращения взыскания на заложенное имущество, залогодержатель вправе предъявить в суд требование об обращении взыскания на заложенное имущество. В этом случае дополнительные расходы, связанные с обращением взыскания на заложенное имущество в судебном порядке, возлагаются на залогодержателя, если он не докажет, что обращение взыскания на предмет залога или реализация предмета залога в соответствии с соглашением о внесудебном порядке обращения взыскания не были осуществлены в связи с действиями залогодателя или третьих лиц.

В этом случае дополнительные расходы, связанные с обращением взыскания на заложенное имущество в судебном порядке, возлагаются на залогодержателя, если он не докажет, что обращение взыскания на предмет залога или реализация предмета залога в соответствии с соглашением о внесудебном порядке обращения взыскания не были осуществлены в связи с действиями залогодателя или третьих лиц.

Положения ч. 3 пункта 1 комментируемой статьи обязывают залогодержателя и иных лиц при обращении взыскания и реализации заложенного имущества принимать меры, необходимые для получения наибольшей выручки от продажи предмета залога, а также предусматривающие право лица, которому причинены убытки неисполнением указанной обязанности, потребовать их возмещения.

Представляется, что залогодержатель объективно заинтересован в получении наибольшей выручки от продажи предмета залога, поэтому декларировать эту обязанность дополнительно необходимости нет.

2. Наряду с судебным порядком согласно п. 2 комментируемой статьи допускается принятие решения об обращении взыскания на заложенное имущество без обращения в суд (во внесудебном порядке) на основании соглашения залогодателя с залогодержателем, если иное не предусмотрено законом.

Соглашение об обращении взыскания на заложенное имущество во внесудебном порядке может быть заключено в любое время (при заключении соглашения о залоге, в период его действия — до или после нарушения основного обязательства).

3. В п. 3 комментируемой статьи предусмотрен открытый перечень случаев, когда взыскание на предмет залога может быть обращено только по решению суда. В частности, только по решению суда может быть обращено взыскание, если предметом залога является единственное жилое помещение, принадлежащее на праве собственности гражданину, за исключением случаев заключения после возникновения оснований для обращения взыскания соглашения об обращении взыскания во внесудебном порядке.

4. Согласно п. 4 комментируемой статьи условие о внесудебном порядке обращения взыскания на заложенное имущество может быть включено непосредственно в договор залога (без заключения отдельного соглашения).

5. Как следует из п. 5 комментируемой статьи, если заключалось отдельное соглашение о внесудебном порядке обращения взыскания, то оно должно быть заключено в той же форме, что и договор залога этого имущества.

6. Обращение взыскания на предмет залога во внесудебном порядке также возможно на основании исполнительной надписи нотариуса в порядке, установленном законодательством о нотариате и законодательством Российской Федерации об исполнительном производстве, в случае неисполнения или ненадлежащего исполнения должником обеспеченного залогом обязательства, если договор залога, содержащий условие об обращении взыскания на заложенное имущество во внесудебном порядке, удостоверен нотариально.

Так, обращение взыскания на движимое имущество, заложенное в ломбарде, по общему правилу осуществляется на основании исполнительной надписи нотариуса (ст. 12 Закона о ломбардах). Обращение взыскания на предмет залога по исполнительной надписи нотариуса без обращения в суд допускается также в случае, если договор залога, содержащий условие об обращении взыскания на заложенное имущество во внесудебном порядке, удостоверен нотариально (п. 6 ст. 349 ГК РФ).

7. Согласно п. 7 комментируемой статьи соглашение об обращении взыскания на заложенное имущество во внесудебном порядке должно содержать ряд существенных условий, без которых оно будет считаться незаключенным.

Такими условиями являются указание на один способ или несколько способов реализации заложенного имущества, предусмотренных ГК, а также стоимость (начальную продажную цену) заложенного имущества или порядок ее определения.

При этом если соглашение об обращении взыскания на заложенное имущество предусматривает несколько способов реализации заложенного имущества, то по общему правилу право выбора способа реализации принадлежит залогодержателю. Однако конкретным соглашением может быть предусмотрено иное.

8. Если обращение взыскания осуществляется во внесудебном порядке, то залогодержатель или нотариус, который производит обращение взыскания, обязан направить залогодателю, известным им залогодержателям, а также должнику уведомление о начале обращения взыскания (п. 8 ст. 349 ГК).

Согласно части 2 п. 8 комментируемой статьи реализация заложенного имущества допускается не ранее чем через десять дней с момента получения залогодателем и должником уведомления залогодержателя или нотариуса._images/ispolnitelynoe_proizvodstvo_v_zarubeghnyh_stranah_(2)_21.jpg)

Однако эта норма носит диспозитивный характер, и иной срок может быть предусмотрен законом, в том числе банковским законодательством. В частности, в случаях, предусмотренных банковским законодательством, реализация заложенного движимого имущества может быть осуществлена до истечения указанного срока при существенном риске значительного снижения стоимости предмета залога по сравнению с ценой реализации (начальной продажной ценой), указанной в уведомлении.

Например, согласно ст. 47 Федерального закона от 10.07.2002 N 86-ФЗ «О Центральном банке Российской Федерации (Банке России)» реализация заложенного движимого имущества Банком России допускается ранее срока, установленного пунктом 8 статьи 349 Гражданского кодекса Российской Федерации, если это предусмотрено соглашением между Банком России и кредитной организацией, при существенном риске значительного снижения стоимости предмета залога по сравнению с ценой реализации (начальной продажной ценой), указанной в уведомлении об обращении взыскания на заложенное движимое имущество.

Кроме того, в самом соглашении может быть предусмотрен срок, превышающий указанный минимальный срок.

Обращение взыскания на заложенное имущество должника лицом, не являющимся залогодержателем — Юрист Куликов Иван Иванович — Судебная практика

Представьте ситуацию. Вам должны денег. Наличие долга подтверждается распиской. Но должник возвращать сумму займа не собирается и, как оказывается, должен он не только вам.

Вы обращаетесь в суд, получаете исполнительный лист, предъявляете его судебным приставам для исполнения. Должник добровольно требования не исполняет. Судебные приставы обнаруживают у должника автомобиль. Автомобиль арестован, на него обращается взыскание, проводятся торги и вам перечисляют денежные средства за его продажу.

Казалось бы, отлично всё сложилось — долг в большей части погашен за счет стоимости автомобиля. Но тут начинается самое интересное. Оказывается, что данный автомобиль был заложен в целях обеспечения обязательства должника перед другим лицом (далее будем называть это лицо — залогодержателем).

Причем, залог возник задолго до вашего обращения в суд с иском и сведения о данном залоге внесены в реестр уведомлений о залоге движимого имущества, что исключает его фиктивность.

И залогодержатель считает, что вы неосновательно обогатились за его счёт и должны ему возвратить полученные за авто денежные средства, так как именно залогодержателю принадлежит преимущественное право удовлетворения своих требований за счет заложенного имущества.

Именно такая ситуация произошла с моим доверителем. Залогодержатель автомобиля обратился с иском о взыскании с него неосновательного обогащения в размере полученной моим доверителем стоимости автомобиля после продажи на торгах.

Мотивировал залогодержатель это тем, что имеет преимущественное право на обращение взыскания на заложенное имущество и никто кроме него получить удовлетворение своих требований за счет заложенного имущества не мог.

Суд первой инстанции, при рассмотрении дела в котором я не участвовал, с залогодержателем согласился, взыскав с моего доверителя полученные им деньги за машину. Суд также сослался на преимущественное право залогодержателя.

Суд также сослался на преимущественное право залогодержателя.

Мой доверитель с решением не согласился, в связи с чем мной была составлена и подана апелляционная жалоб, суть которой сводилась к следующему.

Согласно разъяснениям Пленума ВС РФ, при наличии определённых условий допускается реализация имущества в рамках исполнительного производства даже в том случае, если имущество обременено залогом, а взыскателем по такому исполнительному производству является не залогодержатель. При этом, требования залогодержателя о взыскании убытков в данном случае, согласно разъяснениям Пленума, взыскиваются не с взыскателя по исполнительному производству, а с лица, обязанного информировать о наличии залога. Ответчик таким лицом не является. Истцом избран ненадлежащий способ защиты, требования заявлены к ненадлежащему ответчику.

Также я сослался на имеющие преюдициальное значение судебные акты, так как ранее залогодержатель пытался оспорить сделки по продаже автомобиля на торгах. Однако сделки судом были признаны законными, более того, судами было констатировано, что залог был прекращен, так как автомобиль был отчужден добросовестному приобретателю. Следовательно, на наличие преимущественного права, вытекающего из залога, наш оппонент уже не мог ссылаться.

Однако сделки судом были признаны законными, более того, судами было констатировано, что залог был прекращен, так как автомобиль был отчужден добросовестному приобретателю. Следовательно, на наличие преимущественного права, вытекающего из залога, наш оппонент уже не мог ссылаться.

Суд апелляционной инстанции согласился с доводами жалобы, решение районного суда отменил, в удовлетворении требований отказал в полном объеме.

Залогодержателю в данной ситуации остаётся только рекомендовать обратиться с исковым заявлением к судебным приставам-исполнителям, так как они, прежде чем организовывать торги, должны были выяснить, имеются ли обременения на автомобиле.

Также, опираясь на позицию Пленума, можно отметить следующие условия, при которых возможно обращение взыскания на заложенное имущество, если взыскатель не является залогодержателем:

— отсутствие у должника иного, помимо заложенного, имущества, на которое можно обратить взыскание;

— обращение взыскания должно производиться с учетом правил продажи имущества, обремененного правами третьих лиц, в том числе с извещением покупателя о том, что реализуемое имущество находится в залоге, и, соответственно, с сохранением залога при переходе прав на имущество от залогодателя — должника к покупателю.

В том случае, если продажа заложенного имущества, как в описываемом в статье случае, осуществлена в отсутствие требуемого извещения и его приобретение лицом, которое не знало и не должно было знать, что имущество является предметом залога, в силу подпункта 2 пункта 1 ст. 352 ГК РФ влечет прекращение залога. В этом случае залогодержатель вправе требовать возмещения убытков с лица, на которое возложена обязанность предоставления информации об обременении имущества.

Обращение взыскания на заложенное имущество

Одним из способов обеспечения исполнения обязательств, которые позволяют кредитору-залогодержателю, в случаях неисполнения или ненадлежащего исполнения должником обеспечиваемого обязательства получить удовлетворение из стоимости заложенного имущества называется залогом.

Способ обеспечения исполнения обязательств характеризуется следующими свойствами: в случаях отчуждения залогодателем предметов залога третьим лицам, сохранение залогового обременения; наличие приоритета в удовлетворении требований из стоимости предмета залога.

Для кредитора-залогодерждателя лишение залога существенно девальвирует его ценность. В соответствии с п.2 ст. 357 Гражданского кодекса Российской Федерации» (далее — ГК РФ) «Товары в обороте, отчужденные залогодателем, перестают быть предметом залога с момента их перехода в собственность, хозяйственное ведение или оперативное управление приобретателя, а приобретенные залогодателем товары, которые указаны в договоре залога товаров в обороте, становятся предметом залога с момента возникновения у залогодателя на них права собственности, хозяйственного ведения или оперативного управления». Для реализации права залогодержателя на удовлетворение своих требований из стоимости заложенного имущества перед кредиторами возможно лишь в случаях, если предмет залога принадлежит залогодателю в настоящее время [1].

В сфере кредитования залог получает широкое распространение в связи с тем, что является более эффективным для снижения финансовых рисков. В связи с данным обстоятельством большая часть инициатив совершенствования налогового законодательства происходит от банковских сообществ. В период с 2008 год нормы о залоге реформировались трижды: принят Федеральный закон от 30.12.2008 № 306-ФЗ; Федеральный закон от 06.12.2011 № 405-ФЗ [2]; Федеральный закон от 21.12.2013 № 367-ФЗ [3].

В период с 2008 год нормы о залоге реформировались трижды: принят Федеральный закон от 30.12.2008 № 306-ФЗ; Федеральный закон от 06.12.2011 № 405-ФЗ [2]; Федеральный закон от 21.12.2013 № 367-ФЗ [3].

Залоговая реформа 2013 года характеризуется таким недостатком как не приведение в соответствие с обновленными нормами Гражданского Кодекса Российской Федерации (далее — ГК РФ) положения Федерального закона от 16.07.1998 № 102-ФЗ «Об ипотеке». Следствием является то, что между общими и специальными законами появились противоречия. Для разрешения противоречий в прямом указании п. 4 ст. 334 ГК РФ необходимо руководствоваться — Федеральным законом об ипотеке. Но нормы, которые содержатся в этом Федеральном законе основаны на прежней редакции §3 Главы 23 ГК РФ и сохранение этих норм обосновывается тем, что законодатель откладывает синхронизацию в соответствии с положениями ГК РФ на более поздний срок.

Федеральный закон от 02.10.2007 № 229-ФЗ «Об исполнительном производстве» не был скорректирован, достаточно долго бессистемно регулировал отношения в сфере обращения на заложенное имущество. В конце 2015 года Федеральной службой судебных приставов были разработаны Методические рекомендации по деятельности судебного пристава-исполнителя в сфере обращения взыскания на заложенное имущество.

В конце 2015 года Федеральной службой судебных приставов были разработаны Методические рекомендации по деятельности судебного пристава-исполнителя в сфере обращения взыскания на заложенное имущество.

В залоговом законодательстве и законодательстве исполнительного производства такое понятие, как «обращение взыскания» употребляется в разных значениях.

В исполнительном производстве обращение взыскания на заложенное имущество понимает изъятие имущества и его реализацию, которая осуществляется должником самостоятельно, либо принудительную реализацию, либо передачу взыскателю.

В залоговом законодательстве «обращение взыскания на заложенное имущество» употребляется в констатации фактов нарушения должником обеспеченного долга и наличия у залогодержателя права удовлетвориться из стоимости заложенного предмета.

В соответствии со статьей 349 ГК РФ существует два порядка обращения на взыскание на заложенное имущество: внесудебный и судебный.

В судебном порядке рассматривается в исковом производстве вопрос об обращении взыскания на предмет залога. В связи с данным обстоятельством путем изменения способов и порядка исполнения решений суда по требованию о взыскании с должника основного долга не может производится обращение взыскания на заложенное имущество [4].

В связи с данным обстоятельством путем изменения способов и порядка исполнения решений суда по требованию о взыскании с должника основного долга не может производится обращение взыскания на заложенное имущество [4].

Во внесудебном порядке обращение взыскания на заложенное имущество возможно в случае, если данный порядок закреплен в соглашении залогодателя и залогодержателя, но при этом в законодательстве закреплены случаи, в которых внесудебный порядок не возможен.

На основании п.3 ст. 349 ГК РФ взыскание на предмет залога может быть обращено только по решению суда в следующих случаях, если:

«-предметом залога является единственное жилое помещение, принадлежащее на праве собственности гражданину, за исключением случаев заключения после возникновения оснований для обращения взыскания соглашения об обращении взыскания во внесудебном порядке;

‒ предметом залога является имущество, имеющее значительную историческую, художественную или иную культурную ценность для общества;

‒ залогодатель — физическое лицо в установленном порядке признано безвестно отсутствующим;

‒ заложенное имущество является предметом предшествующего и последующего залогов, при которых применяются разный порядок обращения взыскания на предмет залога или разные способы реализации заложенного имущества, если соглашением между предшествующим и последующим залогодержателями не предусмотрено иное;

‒ имущество заложено в обеспечение исполнения разных обязательств нескольким залогодержателям, за исключением случая, когда соглашением всех созалогодержателей с залогодателем предусмотрен внесудебный порядок обращения взыскания».

В п.5 ст. 55 Федерального закона «Об ипотеке (о залоге недвижимости)» представлены случаи, которые полностью исключают внесудебный порядок обращения взыскания на предмет залога [5].

В ГК РФ предусмотрены два вида внесудебного порядка обращения взыскания на заложенное имущество: кредиторский и нотариальный порядки.

Нотариальный порядок допустим только в случаях, когда договор залога был удостоверен нотариально в соответствии с п.6 ст. 349 ГК РФ.

Кредиторский порядок обращения взыскания в практике употребляет редко в связи с тем, что кредитор — залогодержатель не имеет достаточно эффективных инструментов воздействия на залогодателя для принуждения к передаче предмета залога в целях его реализации.

На основании части 1.1. статьи 78 Федерального закона «Об исполнительном производстве» от 02.10.2007 № 229-ФЗ судебный пристав-исполнитель на основании исполнительной надписи нотариуса:

«изымает предмет залога у залогодателя или, если предметом залога является недвижимое имущество, принимает постановление о наложении ареста на предмет залога и направляет это постановление в орган, осуществляющий государственную регистрацию прав на недвижимое имущество и сделок с ним, для регистрации ареста в Едином государственном реестре прав на недвижимое имущество и сделок с ним, в отношении воздушного судна, подлежащего государственной регистрации, в Едином государственном реестре прав на воздушные суда, в отношении морского судна, судна внутреннего плавания, подлежащих государственной регистрации, в соответствующем реестре судов Российской Федерации или судовой книге, принимает меры по охране такого объекта недвижимости либо, если предметом залога являются ценные бумаги, налагает арест в соответствии со статьей 82 Закона Об исполнительном производстве» [6];

«передает соответствующие предмет залога или документы залогодержателю для последующей реализации заложенного имущества в порядке, установленном Гражданским кодексом Российской Федерации, Федеральным законом «Об ипотеке (залоге недвижимости)»».

Одна из функций судебного пристава-исполнителя — это создание условий для залогодержателя, которые позволяют залогодержателю реализовать заложенное имущество самостоятельно. В тех случаях, где залогодержатель принимает решение о нецелесообразности реализации предмета залога самостоятельно, то он может обратиться к судебному приставу-исполнителю с письменным ходатайством о реализации заложенного имущества на основании ч.1.2. ст. 78 Закона Об исполнительном производстве.

Реализация заложенного имущества, на которое обращено взыскание на основании решения суда, производится путем продажи этого имущества на публичных торгах (по общему правилу). Порядок проведения публичных торгов закреплен в ГК РФ и Главе 9 «Реализация имущества должника на торгах» Федерального закона «Об исполнительном производстве» от 02.10.2007 № 229-ФЗ.

Если обращение взыскания на заложенное имущество происходит в судебном порядке, то суд в соответствии с просьбой залогодателя, который является должником по обязательству, на основании уважительных причин вправе предоставить отсрочку продажи имущества, которое выставлено на торги сроком до одного года.

Если обращение взыскания на заложенное имущество происходит во внесудебном порядке, то его реализация должна осуществляться проведением частных торгов, а не публичных, либо должно быть соглашение между сторонами договора залога.

Залог, возникающий в силу запрета на распоряжение имуществом должника (залог в силу ареста) один из видов залога, нормативно закреплен в п.2 ст. 174.1 и п.5 ст. 334 ГК РФ.

Согласно п.2 ст. 174.1 ГК РФ «сделка, совершенная с нарушением запрета на распоряжение имуществом должника, наложенного в судебном или ином установленном законодательством порядке в пользу кредитора или иного управомоченного лица, не препятствует реализации прав указанного кредитора или иного управомоченного лица, которые обеспечивались запретом, за исключением случаев, если приобретатель имущества не знал и не должен был знать о запрете».

В соответствии с п.5 ст. 334 ГК РФ «если иное не вытекает из существа отношений залога, то кредитор или иное управомоченное лицо, в чьих интересах был наложен запрет на распоряжение имуществом (ст. 174.1 ГК РФ), обладает правами и обязанностями залогодержателя в отношении этого имущества с момента вступления в силу решения суда, которым требования таких кредитора или иного управомоченного лица были удовлетворены».

174.1 ГК РФ), обладает правами и обязанностями залогодержателя в отношении этого имущества с момента вступления в силу решения суда, которым требования таких кредитора или иного управомоченного лица были удовлетворены».

В приведенных нормах, можно выделить основные идеи:

‒ лицо в чьих интересах наложен арест на заложенное имущество (кредитор или иное управомоченное лицо) приобретает права и обязанности залогодержателя в отношении этого имущества;

‒ действительной сделкой признается та сделка, которая была совершена с нарушением запрета на распоряжение имуществом должника, наложенном в судебном или ином законном порядке (также судебным приставом-исполнителем) в пользу кредитора или иного управомоченного лица;

‒ последствие совершения такой сделки — это возможность кредитора или иного управомоченного лица, произвести реализацию своих прав, которые им обеспечивались, за исключением случая добросовестности приобретателя имущества, несмотря на нарушение запрета.

Литература:

- Федеральный закон от 30.12.2008 № 306-ФЗ «О внесении изменений в некоторые законодательные акты Российской Федерации в связи с совершенствованием порядка обращения взыскания на заложенное имущество»;

- Федеральный закон от 06.12.2011 № 405-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации в части совершенствования порядка обращения взыскания на заложенное имущество»;

- Федеральный закон от 21.12.2013 № 367-ФЗ «О внесении изменений в часть первую Гражданского Кодекса Российской Федерации и признании утратившими силу отдельных законодательных актов (положений законодательных актов) Российской Федерации;

- Гражданский Кодекс Российской Федерации от 30.11.1994 № 51-ФЗ;

- Федеральный закон «Об ипотеке (залоге недвижимости)» от 16.07.1998 № 102-ФЗ;

- Федеральный закон «Об исполнительном производстве» от 02.10.2007 № 229-ФЗ.

Основные термины (генерируются автоматически): заложенное имущество, ГК РФ, предмет залога, обращение взыскания, исполнительное производство, управомоченное лицо, судебный пристав-исполнитель, внесудебный порядок, распоряжение имуществом, Гражданский кодекс.

Обращение взыскания на недвижимое имущество, заложенное в обеспечение по кредитному договору

Примечание: обращаем внимание на то, что с 1 июля 2014 года параграф 3 главы 23 Гражданского кодекса РФ о залоге (статьи 334 — 358) изложен в новой редакции; о правилах, применяемых к залогу недвижимого имущества (ипотеке), см. пункт 4 статьи 334 ГК РФ.

«Обзор судебной практики по гражданским делам, связанным с разрешением споров об исполнении кредитных обязательств» (утвержден Президиумом Верховного Суда РФ 22.05.2013 года; опубликован в «Бюллетене Верховного Суда РФ», N 9, сентябрь, 2013 года):

12. При разрешении судом требований об обращении взыскания на недвижимое имущество, заложенное в обеспечение возврата долга по кредитному обязательству, юридически значимым обстоятельством, которое входит в предмет доказывания и подлежит исследованию судом, является выяснение вопроса о существенности допущенного должником нарушения обеспеченного залогом обязательства, а также установление законных оснований для обращения взыскания на заложенное имущество.

Так, отменяя судебные постановления, состоявшиеся по делу по иску банка к заемщику о взыскании задолженности по кредитному договору, страховой премии и обращении взыскания на заложенное имущество — квартиру, Судебная коллегия по гражданским делам Верховного Суда Российской Федерации исходила из следующего.

Судом по делу установлено, что между банком и заемщиком был заключен кредитный договор, согласно которому истец предоставил ответчику кредит на условиях срочности, возвратности и платности (13,5% годовых). Кредит был предоставлен путем перечисления денежных средств на счет заемщика. В обеспечение исполнения заемщиком обязательств по данному договору между банком и заемщиком заключен договор об ипотеке, по которому заемщик предоставил в залог недвижимое имущество (квартиру). Договор об ипотеке зарегистрирован Управлением Федеральной регистрационной службы. Права банка как залогодержателя по договору об ипотеке удостоверены закладной. Кроме того, во исполнение обязательств, предусмотренных кредитным договором, между заемщиком и страховой организацией заключен договор комплексного ипотечного страхования, по условиям которого заемщик обязан оплачивать страховщику страховую премию. Поскольку принятые заемщиком на себя кредитные обязательства по осуществлению ежемесячных платежей не исполнялись, образовалась задолженность по кредитному договору, которая на момент рассмотрения судом дела ответчиком не была погашена.

Поскольку принятые заемщиком на себя кредитные обязательства по осуществлению ежемесячных платежей не исполнялись, образовалась задолженность по кредитному договору, которая на момент рассмотрения судом дела ответчиком не была погашена.

Разрешая спор и удовлетворяя заявленные исковые требования, суд первой инстанции, с которым согласилась вышестоящая судебная инстанция, исходил из вывода о ненадлежащем исполнении должником обязательств, взятых на себя по кредитному договору, а также из отказа должника как залогодателя в добровольном порядке передать заложенное имущество залогодержателю (банку) для его внесудебной реализации с торгов. При этом, обращая взыскание на квартиру для удовлетворения за счет стоимости этого имущества требований банка, суд определил начальную продажную цену заложенного имущества, исходя из его цены, указанной в договоре об ипотеке, на день подписания этого договора. Оснований для определения иной начальной продажной цены заложенного имущества, по мнению суда, не имелось.

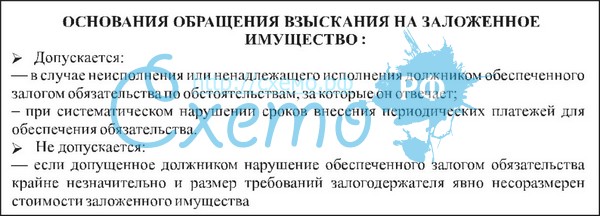

Между тем согласно пункту 1 статьи 348 ГК РФ взыскание на заложенное имущество для удовлетворения требований залогодержателя (кредитора) может быть обращено в случае неисполнения или ненадлежащего исполнения должником обеспеченного залогом обязательства по обстоятельствам, за которые он отвечает.

По смыслу приведенной нормы, обращение взыскания на предмет залога возможно лишь при наличии оснований для ответственности должника по основному обязательству, то есть в данном случае по кредитному договору. Аналогичное положение содержится в пункте 3 статьи 50 Федерального закона от 16 июля 1998 года N 102-ФЗ «Об ипотеке (залоге недвижимости)», в котором указано, что по требованиям, вызванным неисполнением или ненадлежащим исполнением обеспеченного ипотекой обязательства, взыскание на заложенное имущество не может быть обращено, если в соответствии с условиями этого обязательства и применимыми к нему федеральными законами и иными правовыми актами Российской Федерации (пункты 3 и 4 статьи 3 ГК РФ) должник освобождается от ответственности за такое неисполнение или ненадлежащее исполнение.

Наряду с закрепленным в вышеназванном пункте статьи 348 ГК РФ общим принципом обращения взыскания на предмет залога только при наступлении ответственности должника за нарушение основного обязательства, в пунктах 2 и 3 той же статьи содержатся уточняющие правила, позволяющие определить степень нарушения основного обязательства, необходимую для предъявления требований залогодержателя.

Поскольку залог выполняет функцию стимулирования должника к надлежащему исполнению основного обязательства и целью договора залога не является переход права собственности на предмет залога от залогодателя к другому лицу (в том числе к залогодержателю), обращение взыскания на предмет залога допустимо не во всяком случае ответственности должника за нарушение обязательства, а лишь при допущенном им существенном нарушении.

Основания ответственности за нарушение обязательств установлены статьей 401 ГК РФ. Лицо, не исполнившее обязательства либо исполнившее его ненадлежащим образом, несет ответственность при наличии вины (умысла или неосторожности), кроме случаев, когда законом или договором предусмотрены иные основания ответственности (пункт 1). Ответственность без вины наступает лишь у лиц, не исполнивших или ненадлежащим образом исполнивших обязательство при осуществлении предпринимательской деятельности (пункт 3).

Из приведенных правовых норм следует, что для обращения взыскания на предмет залога необходимым условием является ответственность должника за допущенное существенное нарушение основного обязательства. Если обязательство не связано с осуществлением должником предпринимательской деятельности, то отсутствие вины должника в нарушении обязательства влечет невозможность обращения взыскания на заложенное имущество. Иное должно быть прямо предусмотрено законом или договором.

По данному делу суд, исходя из заявленных истцом требований, при определении обстоятельств, имеющих значение для его правильного разрешения, не учел вышеприведенные нормы права, подлежащие применению к отношениям сторон, и, соответственно, в предмет доказывания не вошло выяснение вопроса о существенности допущенного должником нарушения обеспеченного залогом основного обязательства (кредитного договора), а также установление основания для обращения взыскания на заложенное имущество, что связано с определением наличия или отсутствия вины ответчика в нарушении кредитного договора.

Именно от выяснения данных обстоятельств зависит правильное разрешение иска банка к должнику о взыскании кредитной задолженности и обращении взыскания на заложенное имущество.

При рассмотрении данного дела Судебная коллегия также признала незаконным вывод суда об определении начальной продажной цены заложенного имущества, указав при этом, что в случае спора начальная продажная цена заложенного имущества для цели его реализации устанавливается судом независимо от соглашения сторон договора ипотеки относительно стоимости заложенного имущества.

Так, обращая взыскание на квартиру для удовлетворения за счет ее стоимости требований банка и определяя начальную продажную цену предмета залога, суд исходил из согласованной сторонами при заключении договора ипотеки стоимости заложенного имущества.

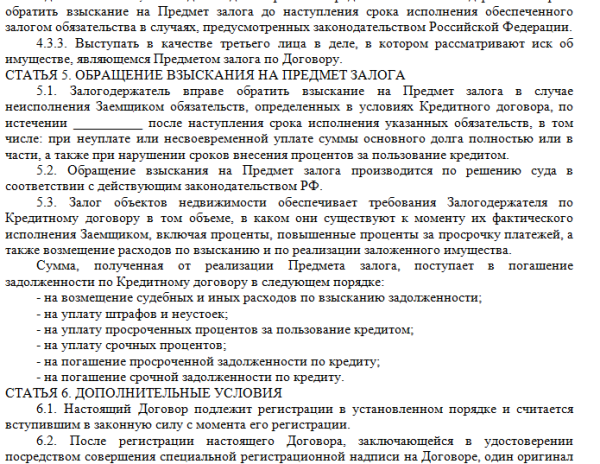

Реализация (продажа) заложенного недвижимого имущества, на которое в соответствии со статьей 349 ГК РФ обращено взыскание, осуществляется в порядке, установленном законом об ипотеке, если иное не предусмотрено законом (пункт 1 статьи 350 Кодекса).

Имущество, заложенное по договору об ипотеке, на которое по решению суда обращено взыскание в соответствии с Федеральным законом «Об ипотеке (залоге недвижимости)», реализуется путем продажи с публичных торгов, за исключением случаев, предусмотренных названным Федеральным законом.

Вопросы, разрешаемые судом при рассмотрении дела об обращении взыскания на заложенное имущество, определены статьей 54 названного Федерального закона. В частности, по смыслу подпункта 4 пункта 2 данной статьи, принимая решение об обращении взыскания на имущество, заложенное по договору об ипотеке, суд должен определить и указать в нем начальную продажную цену заложенного имущества при его реализации. Начальная продажная цена имущества на публичных торгах определяется на основе соглашения между залогодателем и залогодержателем, а в случае спора — самим судом.

При этом начальная продажная стоимость квартиры, установленная судом, определена исходя из ее стоимости, указанной в заключенном между должником и банком договоре об ипотеке, которая не соответствует ее действительной цене (рыночной стоимости) на момент обращения на нее взыскания судом. Впоследствии это обстоятельство может привести к нарушению прав должника в ходе осуществления исполнительного производства. Суд при обращении взыскания на предмет залога и определении начальной продажной цены заложенного имущества, исходя из цены, согласованной сторонами в договоре об ипотеке квартиры, не учел значительный промежуток времени с момента заключения договора об ипотеке (2007 год) до момента обращения на него взыскания (2011 год), а также положения подпункта 4 пункта 2 статьи 54 Федерального закона «Об ипотеке (залоге недвижимости)» (определение Судебной коллегии по гражданским делам Верховного Суда Российской Федерации от 24 мая 2011 г. N 5-В11-31).

Впоследствии это обстоятельство может привести к нарушению прав должника в ходе осуществления исполнительного производства. Суд при обращении взыскания на предмет залога и определении начальной продажной цены заложенного имущества, исходя из цены, согласованной сторонами в договоре об ипотеке квартиры, не учел значительный промежуток времени с момента заключения договора об ипотеке (2007 год) до момента обращения на него взыскания (2011 год), а также положения подпункта 4 пункта 2 статьи 54 Федерального закона «Об ипотеке (залоге недвижимости)» (определение Судебной коллегии по гражданским делам Верховного Суда Российской Федерации от 24 мая 2011 г. N 5-В11-31).

определение потери права выкупа по The Free Dictionary

foreclos

(fôr-klōz ′)v. for · closed , fore · clos · ing , fore · clos · es

v. тр. 1. а. Для принудительного исполнения (залогового права, доверительного акта или ипотеки) любым способом, предусмотренным законом.![]()

б. Для подачи иска, чтобы помешать залогодателю выкупить (собственность) путем выплаты любого непогашенного долга.

2. Исключить или исключить; бар.

3. Урегулировать или разрешить заранее.

v. внутр.Для принудительного исполнения залогового права, доверительного акта или ипотеки в соответствии с законодательством: Банк наложил взыскание на имущество.

[среднеанглийский forclosen, исключить из наследства , от старофранцузского forclos, исключить , причастие прошедшего времени forclore, исключить : fors-, за пределами (от латинского forīs; см. Dhwer- in Индоевропейские корни) + clore, , чтобы закрыть (от латинского claudere).]

фор · закрытие прил.

Словарь английского языка American Heritage®, пятое издание. Авторское право © 2016 Издательская компания Houghton Mifflin Harcourt. Опубликовано Houghton Mifflin Harcourt Publishing Company. Все права защищены.

Все права защищены.

взыскание

(fɔːˈkləʊz) vb1. (закон) закон о лишении (залогодателя и т. Д.) Права на выкуп (ипотека или залог)

2. ( tr ) отключиться; бар

3. ( tr ), чтобы предотвратить или воспрепятствовать

4. ( tr ) ответить или урегулировать (обязательство, обещание и т. Д.) Заранее

5. ( tr ) сделать исключительный претензия к

[C15: со старофранцузского forclore , с for- out + clore to close, с Latin claudere ]

с возможностью выкупа прил.

Словарь английского языка Коллинза — полный и несокращенный, 12-е издание, 2014 г. © HarperCollins Publishers 1991, 1994, 1998, 2000, 2003, 2006, 2007, 2009, 2011, 2014

вперед • закрыть

(fɔrˈkloʊz, foʊr-)v. -закрытый, -кл. • инг. в.т.

1. а. лишить (залогодателя) права выкупа имущества, в т.ч. после невыполнения обязательств по выплате ипотечного кредита.

лишить (залогодателя) права выкупа имущества, в т.ч. после невыполнения обязательств по выплате ипотечного кредита.

б. передать (собственность) взысканию.

с. забрать право выкупа (ипотека).

2. закрыть; исключить.

3. препятствовать или предотвращать; исключать; запретить.

4. для установления исключительной претензии.

5. , чтобы закрыть, уладить или ответить заранее.

в.и.6. для обращения взыскания по ипотеке.

[1250–1300; Среднеанглийский <Старофранцузский forclore to exclude = for- out + clore to shut (Latin claudere )]

fore • clos’a • ble, adj.

Словарь колледжа Кернермана Вебстера Random House, © 2010 K Dictionaries Ltd.Авторские права 2005, 1997, 1991, Random House, Inc. Все права защищены.

предрешать

Past причастие: исключенный

герундия: перекрыв

ImperativePresentPreteritePresent ContinuousPresent PerfectPast ContinuousPast PerfectFutureFuture PerfectFuture ContinuousPresent Идеальный ContinuousFuture Идеальный ContinuousPast Идеальный ContinuousConditionalPast Условный

| императив |

|---|

| предрешать |

| предрешать |

| Настоящее время |

|---|

| Я лишаю права выкупа |

| вы лишаете права выкупа |

| он / она / она лишает права выкупа |

| мы лишаем права выкупа |

| вы лишаете права выкупа |

| Я лишил права выкупа |

| вы лишили права выкупа |

| он / она / она лишили права выкупа |

| мы лишили права выкупа | вы лишили права выкупа |

| они выкупили |

| Настоящее время Непрерывно |

|---|

| Я лишен права выкупа |

| вы выкупаете |

| он / она закрывает |

| вы лишили права выкупа |

| они лишили права выкупа |

| Present Perfect |

|---|

| Я лишил права выкупа |

| вы лишили права выкупа |

| мы лишили права выкупа |

| вы лишили права выкупа |

| они лишили права выкупа |

| Прошлое Непрерывное |

|---|

| Я лишал права выкупа |

| /200198 |

| мы были выкуплены |

| вы лишили права выкупа |

| они выкупили |

| Прошлое совершенное |

|---|

| Я лишил права выкупа |

| вы потеряли |

| мы лишили права выкупа |

| вы лишили права выкупа |

| они лишили права выкупа |

| Future |

|---|

| Я выкуплю |

| она будет |

| мы лишим права выкупа |

| вы лишите права выкупа |

| они будут лишены права выкупа |

| Future Perfect |

|---|

| мы лишим права выкупа |

| вы лишите права выкупа |

| они будут лишены права выкупа |

| Future Continuous |

|---|

| Я передам выкуп |

| мы будем лишать права выкупа |

| вы лишите права выкупа |

| они будут лишены права выкупа |

| Настоящее совершенное Непрерывное |

|---|

| Я было выкуплено |

| , вы выкупили |

| он / она / она выкупили |

| мы лишили права выкупа |

| вы выкупили |

| они выкупили |

| У меня будет б een выкупа |

| вы выкупили |

| он / она / она будет выкупать |

| мы будем выкупать |

| вы будете лишать |

| они будут передача права выкупа |

| Past Perfect Непрерывная |

|---|

| Я был лишен права выкупа |

| вы лишили права выкупа |

| он / она / она выкупили |

| они лишили права выкупа |

| Условно |

|---|

| Я бы лишил права выкупа |

| вы бы лишили права выкупа |

| он / она |

| вы бы лишили права выкупа | они лишили бы права выкупа |

| Прошлое условно |

|---|

| Я бы лишил права выкупа |

| вы лишили бы вас права выкупа |

| он / она / оно лишили бы права выкупа |

| мы бы лишили права выкупа |

| вы бы лишили права выкупа |

| они бы лишили права выкупа |

Collins English Verb Tables © HarperCollins Publishers 2011

Обзор В Индиане основным методом обращения взыскания на закладную является судебный. Судебное решение о дефиците может быть предоставлено кредитору, если имущество, находящееся в обращении, продано на публичном аукционе по обращению взыскания за меньшую сумму, чем сумма ссуды, которую обеспечивает соответствующая ипотека. При поиске на сайте foreclosure.com всегда помните один важный момент: абсолютно необходимо, чтобы вы узнали как можно больше о законах о потере права выкупа, которые регулируют штат, в котором находится недвижимость. Есть множество нюансов и сложных шагов, которые вы должны понять, прежде чем делать ставку на публичном аукционе выкупа. В качестве примера можно привести несколько штатов, позволяющих домовладельцу / заемщику истребовать свою собственность посредством права выкупа. Но, как видите, игнорирование такой детали может вызвать серьезную проблему. Это причина большинства потенциальные покупатели жилья в сфере отчуждения права выкупа предпочитают приобретать недвижимость в период до отчуждения период. верх ПРЕДВАРИТЕЛЬНОЕ ЗАКРЫТИЕКак это часто бывает, лучшее время для покупки недвижимости в Индиане — период, предшествующий закрытию права выкупа. Большинство объектов недвижимости покупается в это время, поэтому foreclosure.com предлагает своим подписчикам крупнейшие и самый точный инвентарный список перед выкупом в Интернете. Если вы подождете до публичной продажи на аукционе по выкупу заложенного имущества или после нее, конкуренция может усилиться, а цены будут выше. для покрытия судебных издержек кредитора. Топ | Основные шаги, которые следует учитывать в процессе приобретения права выкупа:Свяжитесь с домовладельцем или торговым представителем Есть несколько способов приобрести предварительную закладную, которую вы найдете на Foreclosure.

* Примечание. Все комиссионные сборы являются предметом переговоров, но предоставление справедливой компенсации — лучший способ сохранить возможности для бизнеса в будущем. на основе усилий и опыта, которые агент (-ы) способствовал успеху сделки. Осмотреть недвижимость

Сделать предложение

верх ПРОГНОЗМногие объекты недвижимости в Индиане покупаются на публичных торгах по потере права выкупа, но конкуренция может быть сильной и цены выше, чем во время предварительного выкупа, чтобы покрыть судебные издержки кредитора. На этом этапе маловероятно, что домовладелец будет в состоянии избежать потери права выкупа. Следовательно, собственность будет продана с аукциона тому, кто предложит самую высокую цену, включая кредитора. По закону, аукцион по продаже заложенного имущества должен быть объявлен публично и проводиться в дату, время и в месте, требуемых законами штата. | Основные шаги, которые следует учитывать при покупке недвижимости на публичном аукционе по выкупу:Связаться с представителем кредитора

Осмотреть недвижимость

Всегда помните, вы покупаете недвижимость строго «как есть» на аукционе! Ставка на имущество на аукционе

На этом этапе ваш задаток не возвращается. наверху |

Из-за этого может пройти пять (5) месяцев или более с того момента, когда владелец недвижимости получит уведомление о невыполнении обязательств.

до тех пор, пока недвижимость не будет продана на публичном аукционе выкупа. Соответственно, не ждите, пока недвижимость

становится недвижимым имуществом (REO) после аукциона, потому что собственность будет стоить больше, чем это было бы до выкупа.

Из-за этого может пройти пять (5) месяцев или более с того момента, когда владелец недвижимости получит уведомление о невыполнении обязательств.

до тех пор, пока недвижимость не будет продана на публичном аукционе выкупа. Соответственно, не ждите, пока недвижимость

становится недвижимым имуществом (REO) после аукциона, потому что собственность будет стоить больше, чем это было бы до выкупа. Однако право выкупа после обращения взыскания в настоящее время в Индиане не существует.

Однако право выкупа после обращения взыскания в настоящее время в Индиане не существует. com.

com.

Хотя дом может

выглядит в хорошем состоянии, скрытые дефекты могут скрываться под поверхностью или между стенами. От электрика до истребителя,

эти проверки имеют решающее значение, потому что они в конечном итоге сэкономят вам деньги.

Хотя дом может

выглядит в хорошем состоянии, скрытые дефекты могут скрываться под поверхностью или между стенами. От электрика до истребителя,

эти проверки имеют решающее значение, потому что они в конечном итоге сэкономят вам деньги.

Чтобы найти эти продажи,

читайте объявления в газетах до даты аукциона, ищите публичные объявления, размещенные — при необходимости — на собственности, или ищите другие общественные места

в округе, где находится недвижимость.

Чтобы найти эти продажи,

читайте объявления в газетах до даты аукциона, ищите публичные объявления, размещенные — при необходимости — на собственности, или ищите другие общественные места

в округе, где находится недвижимость.

Ответы |

Как обрабатываются ипотечные залоги в Техасе?Техас известен как штат теории титула, где право собственности остается в доверительном управлении до Выплата по основному кредиту происходит в полном объеме. Документ, подтверждающий право собственности, обычно называется доверительным актом. но также может называться ипотекой. Топ |

Как исключаются дела Техаса?Основной метод обращения взыскания в Техасе включает то, что известно как внесудебное обращение взыскания. За исключением определенных положений об уведомлении, этот тип обращения взыскания не требует судебного иска. Когда договор доверительного управления изначально подписан, он обычно содержит положение, называемое положением о силе продажи. который в случае неисполнения обязательств позволяет доверительному управляющему продать недвижимость для погашения основного невыплаченного кредита. Доверительный управляющий действует как представитель кредитора, чтобы осуществить продажу, которая обычно происходит в форме аукциона.Поскольку это внесудебное средство правовой защиты, существуют очень строгие требования к уведомлению и юридические документы. должны содержать силу заявления о продаже, чтобы использовать этот метод обращения взыскания. Требования к уведомлению о продаже:

В Техасе кредиторы также могут обратиться в суд в рамках так называемого судебного разбирательства по выкупу заложенного имущества, когда суд должен вынести окончательное решение об обращении взыскания. Если договор доверительного управления не содержит силы продажи язык кредитор должен требовать судебного обращения взыскания. Затем недвижимость продается в рамках публично объявленной продажи.Жалоба подается в окружной суд вместе с так называемым «lis pendens». Lis pendens — это записанный документ, в котором содержится публичное уведомление о наложении на имущество взыскания. Топ |

Какие правовые инструменты устанавливают ипотеку в Техасе?Эти документы известны как доверительный акт, вексель, а в коммерческой сделке — соглашение об обеспечении. Иногда ипотечный документ сочетается с договором об обеспечении. В качестве альтернативы ипотека подается на подтверждение основного долга и условий погашения, которые указаны в примечании. Топ |

Сколько времени нужно, чтобы лишить права выкупа собственности в Техасе?В зависимости от времени подачи различных требуемых уведомлений, как правило, требуется около 60 дней для осуществления неоспоримого внесудебного обращения взыскания. Этот процесс может быть отложен, если заемщик оспорит иск в суде, потребует отсрочек и отсрочки продаж или дела о банкротстве. Топ |

Есть ли в Техасе право выкупа?Техас не имеет установленного законом права выкупа, которое позволило бы стороне, чья собственность была изъята, требовать имущество путем внесения оплаты в полном размере суммы невыплаченного кредита плюс расходы. Топ |

Разрешены ли решения о недостатках в Техасе?Да. Решение о недостатке может быть получено, когда имущество, находящееся в обращении, продано на публичная продажа на сумму меньше суммы кредита, которую обеспечивает соответствующая ипотека. Эти суждения ограничиваются разница между справедливой рыночной стоимостью имущества (независимо от того, за что имущество было продано при обращении взыскания) продажи) и невыплаченной суммы кредита на момент продажи. Справедливая рыночная стоимость определяется оценкой. Топ |

Какие законы регулируют потери права выкупа в Техасе?Законы, которые регулируют потерю права выкупа в Техасе, находятся в Разделе 51 Раздела 5 Кодекса Техаса. наверх |

Залог акций

ЗАЛОГ АКЦИЙ

БУДЬТЕ ЗНАЧЕНЫ, в отношении полученной стоимости нижеподписавшийся ___________________ (Залогодатель) ______________________ настоящим вкладом передает и закладывает с ______________________ (Залогами) _______________________ в качестве залога для обеспечения выплаты следующего описанного долга причитающийся Залогодержателю:

_____________________________________________________________________________________

_____________________________________________________________________________________

_____________________________________________________________________________________

Доля акций, описываемая как ________ акций _____________________________________________ (Корпорация), представленная как Сертификаты акций ___________________

Далее согласовано:

1. Залогодержатель может уступить или передать указанный долг и залог, заложенный по настоящему Договору, любой третьей стороне.

2. В случае предоставления Залогодателю дивидендов по акциям или дальнейшей эмиссии акций Корпорации, Залогодатель передает указанные акции в залог в качестве дополнительного обеспечения долга.

3. Что в течение срока действия настоящего договора о залоге и до тех пор, пока он не просрочен, Залогодатель будет иметь полное право голосовать по указанным акциям и иметь право на получение всех дивидендов, за исключением дивидендов по акциям, которые также должны передаваться в залог.

4. Что во время рассмотрения настоящего соглашения Залогодатель не должен выдавать никаких доверенностей или уступку прав на заложенные акции.

5. Залогодатель гарантирует и заявляет, что он имеет хорошее право собственности на акции, являющиеся залогом, они свободны от залогов и обременений или предшествующего залога, и Залогодатель имеет полное право передать указанные акции в качестве залогового обеспечения.

6. В случае невыплаты долга или нарушения настоящего соглашения о залоге Залогодержатель или держатель имеют полные права на обращение взыскания на заложенные акции и осуществление своих прав в качестве обеспеченной стороны в соответствии со статьей 9 Единого коммерческого кодекса. ; и указанные права являются совокупными с любыми другими правами, которые Залогодержатель или держатель могут иметь в отношении Залогодателя.

Залогодатель понимает, что после обращения взыскания заложенные акции могут быть проданы на открытом аукционе или публичной продаже. Залогодателю должно быть предоставлено разумное уведомление о любой указанной предполагаемой продаже, и Залогодатель будет иметь полное право выкупить указанные акции в любое время до указанной продажи после оплаты остатка, причитающегося по настоящему Договору, и начисленных затрат на взыскание. В случае продажи акций за меньшую сумму, чем причитающаяся на тот момент сумма, Залогодатель несет ответственность за любой дефицит.

После погашения обязательства, по которому акции переданы в залог, акции возвращаются Залогодателю, и действие настоящего договора о залоге прекращается.

Настоящее соглашение о залоге является обязательным и действует в интересах сторон, их правопреемников, правопреемников и личных представителей.

В случае невыполнения обязательств Залогодатель уплачивает все разумные гонорары адвокатам и стоимость взыскания.

Подписано _____ дня _________________ 20_____.

______________________________

Залогодатель

______________________________

Свидетель