О порядке обращения взыскания на заработную плату

- Сайт Администрации г.о. Самара

- Для СМИ

- Новости

- Прокуратура разъясняет: О порядке обращения взыскания на заработную плату

Дата: 29.11.2021 16:32

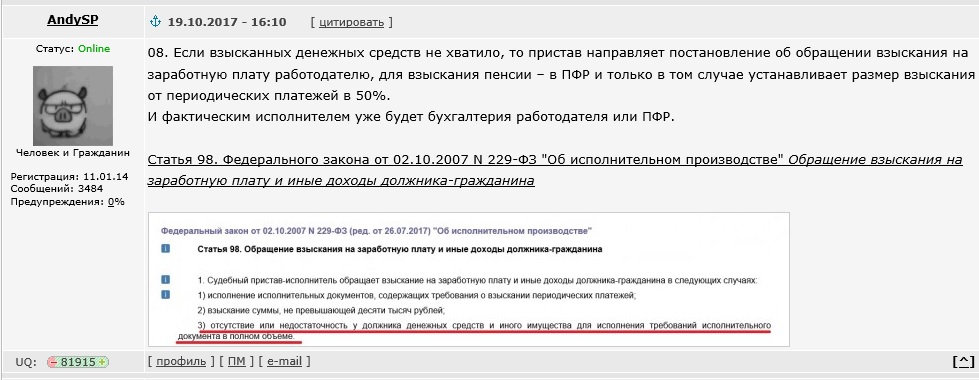

На основании абз. 8 п. 1 ст. 446 ГПК РФ взыскание по исполнительным документам не может быть обращено, в том числе на следующее имущество, принадлежащее гражданину-должнику на праве собственности: продукты питания и деньги на общую сумму не менее установленной величины прожиточного минимума самого гражданина-должника и лиц, находящихся на его иждивении.

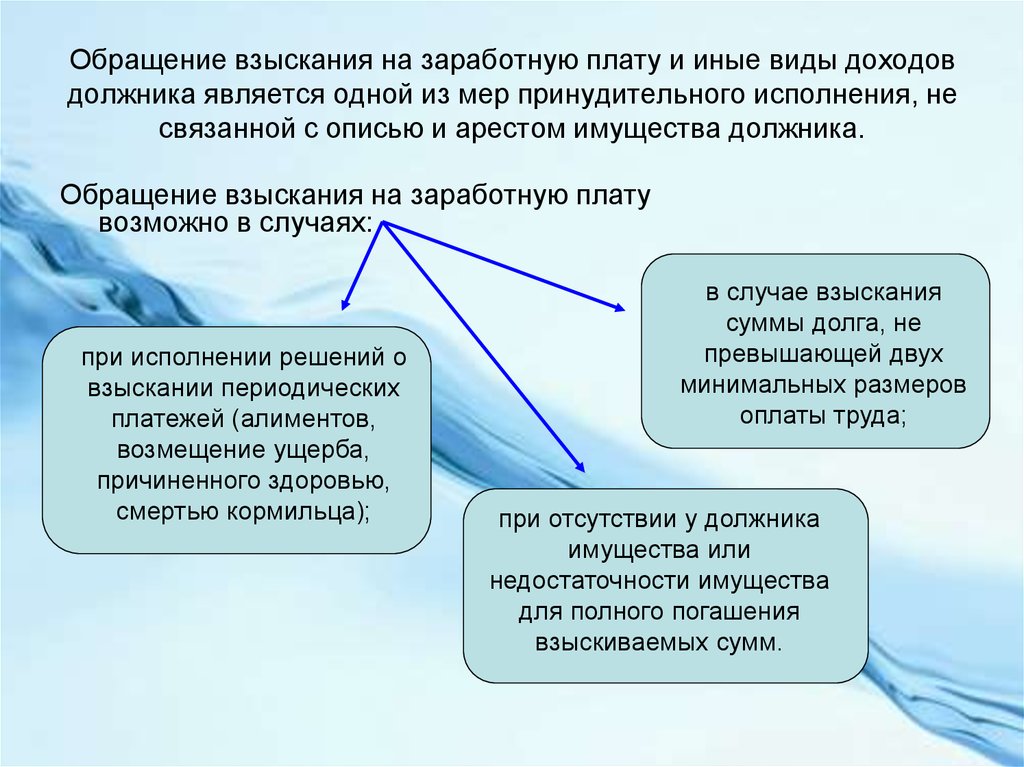

В п. 1 ст. 98 Федерального закона от 02.10.2007 №229-ФЗ «Об исполнительном производстве» установлены случаи, при которых судебный пристав-исполнитель обращает взыскание на заработную плату и иные доходы должника-гражданина.

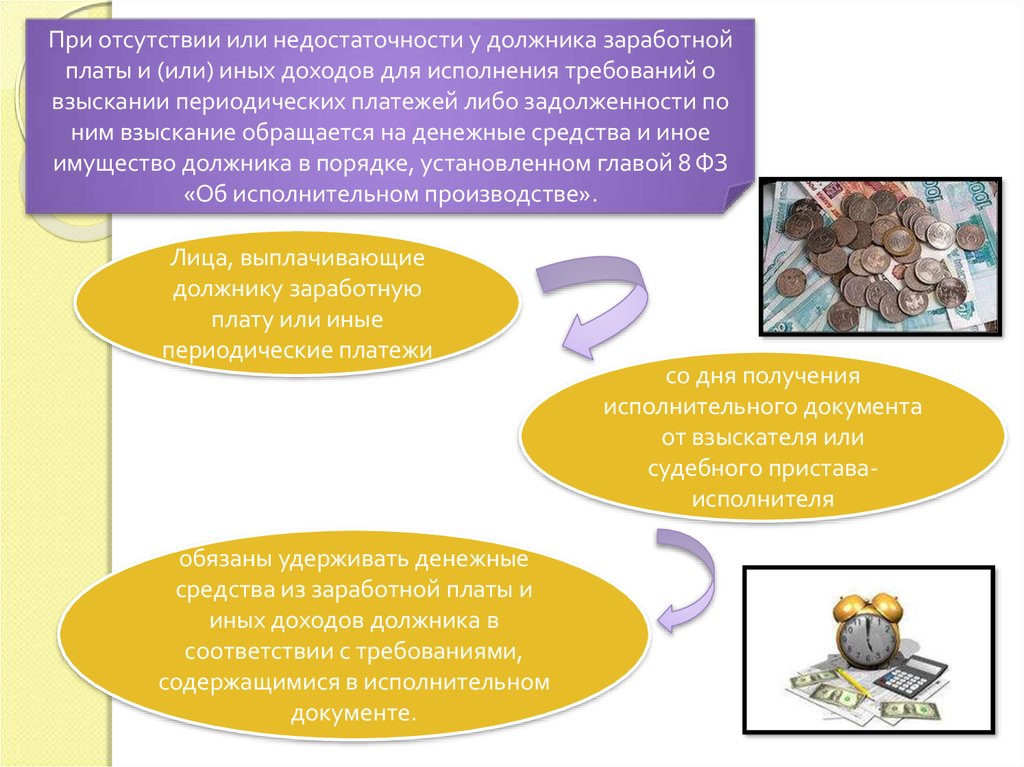

Согласно п. 3 ст. 98 Федерального закона от 02.10.2007 №229-ФЗ «Об исполнительном производстве» лица, выплачивающие должнику заработную плату или иные периодические платежи, со дня получения исполнительного документа от взыскателя или копии исполнительного документа от судебного пристава-исполнителя обязаны удерживать денежные средства из заработной платы и иных доходов должника в соответствии с требованиями, содержащимися в исполнительном документе.

В Апелляционном определении Ульяновского областного суда от 29.07.2014 по делу N 33-2470/2014 отражено, что суд первой инстанции правомерно посчитал, что положения ст. 446 ГПК РФ при решении вопроса об обращении взыскания на заработную плату должника не применимы, поскольку в названной норме речь идет о наличных денежных средствах должника и о разовом сохранении за должником права на указанные суммы.

Низкий размер заработной платы, его несоответствие размеру прожиточного минимума после произведенных удержаний по исполнительному листу, не являются достаточным основанием для снижения размера удержания из заработной платы. Федеральным законом от 24.10.1997 №134-ФЗ «О прожиточном минимуме в Российской Федерации» величина прожиточного минимума устанавливается не для целей, связанных с реализацией положений законодательства об исполнительном производстве.

На основании изложенного оспаривание постановления пристава-исполнителя об удержании из заработной платы должника сумм, мотивированное тем, что после удержания заработная плата должника становится ниже величины прожиточного минимума, неправомерно.

Помощник прокурора города Самары Елена Попова

наверхРаспечатать

Обращение взыскания по долгам на заработную плату и его предельный размер

В ходе исполнения решения суда может выясниться, что у должника отсутствуют деньги или иное имущество, на которые может быть обращено взыскание. В этом случае единственным для взыскателя выходом может оказаться периодическое взыскание из заработной платы или иных доходов должника.

Когда возможно обращение взыскания на заработную плату и иные доходы?

В соответствии со статей 93 Закона Республики Казахстан «Об исполнительном производстве и статусе судебных исполнителей» взыскание на заработную плату и иные виды доходов должника обращается:

- при исполнении решений о взыскании периодических платежей;

- при взыскании суммы, не превышающей размер минимальной заработной платы;

- по другим взысканиям при отсутствии у должника имущества или недостаточности имущества для полного погашения взыскиваемых сумм.

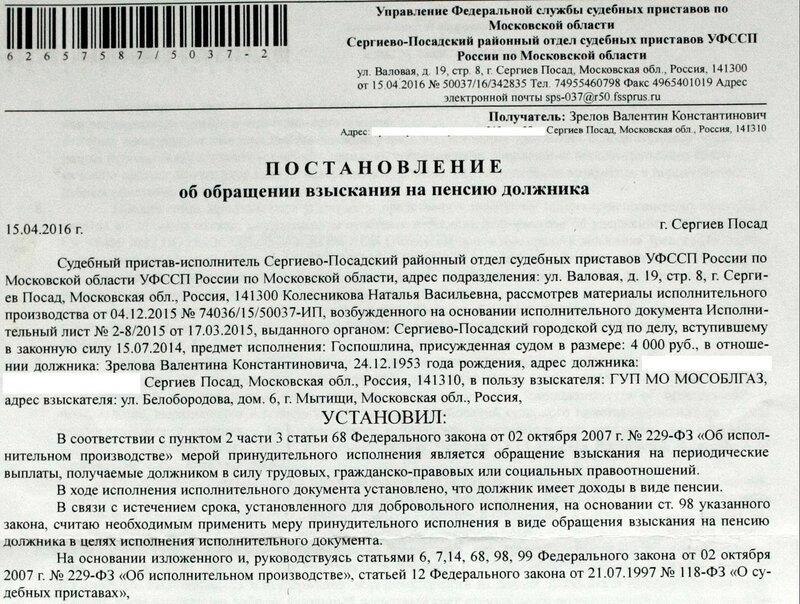

Порядок взыскания из заработной платы

При обращении взыскания на заработную плату и иные виды доходов должника судебный исполнитель выносит постановление, где указывает, в каком размере ежемесячно должно производиться удержание до полного взыскания присужденных сумм, и направляет вместе с копией исполнительного листа, для исполнения работодателю, с которым должник состоит в трудовых отношениях или получает вознаграждение.

Судебный исполнитель обязан осуществлять контроль за правильностью и своевременностью производства удержаний из заработной платы и других доходов должника, а также за своевременной пересылкой удержанных сумм взыскателю.

При увольнении должника работодатель, с которым он состоял в трудовых отношениях, обязан в трехдневный срок направить извещение об этом судебному исполнителю.

Предельный размер удержаний из заработной платы

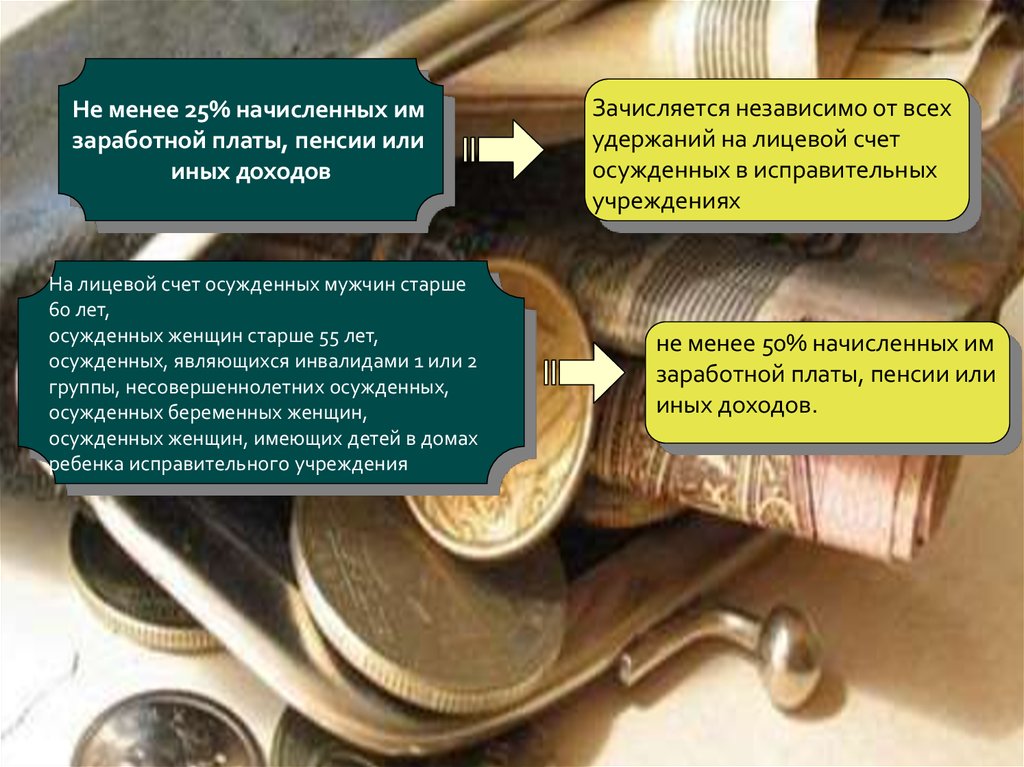

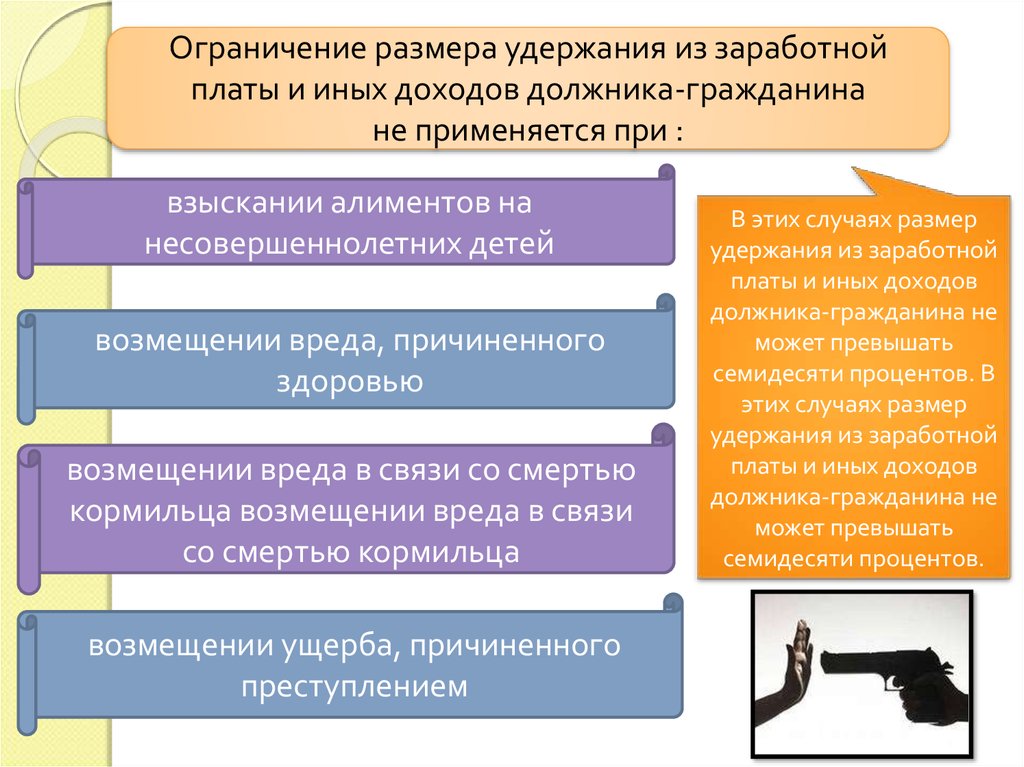

Согласно статье 95 Закона «Об исполнительном производстве и статусе судебных исполнителей» при обращении взыскания на заработную плату или иные виды дохода должника по одному или нескольким исполнительным документам за должником должно быть сохранено не менее 50% заработной платы или иного дохода.

По ряду требований установлено допускается сохранение не менее 30% от заработной платы или дохода. Это случаи:

- взыскания задолженности по алиментам на несовершеннолетних детей;

- возмещения вреда, причиненного здоровью;

- возмещения вреда в связи со смертью кормильца;

- возмещения ущерба, причиненного преступлением.

При наличии нескольких исполнительных документов или нескольких взыскателей удержанные суммы будут распределяться пропорционально размерам требований. При этом следует учитывать очередность взыскания, то есть приоритет одних взысканий перед другими. Так например, если с одного должника взысканы алименты на содержание двоих детей в общем размере 1/3 от заработка, а также определенная сумма в возмещение вреда в результате ДТП, то потерпевший при отсутствии у должника иного имущества будет получать ежемесячно не более 16,7 % от заработка должника (50%-33,3%).

Удержит ли ипотечная компания мою зарплату после обращения взыскания?

Upsolve — это некоммерческий инструмент, который поможет вам подать заявление о банкротстве бесплатно. Подумайте о банкротстве TurboTax. Получите бесплатное обучение, поддержку клиентов и сообщество. Представлено в Forbes 4x и финансируется такими учреждениями, как Гарвардский университет, поэтому мы никогда не попросим вас предоставить кредитную карту. Ознакомьтесь с нашим бесплатным инструментом

Подумайте о банкротстве TurboTax. Получите бесплатное обучение, поддержку клиентов и сообщество. Представлено в Forbes 4x и финансируется такими учреждениями, как Гарвардский университет, поэтому мы никогда не попросим вас предоставить кредитную карту. Ознакомьтесь с нашим бесплатным инструментом

В двух словах

После обращения взыскания ипотечная компания может преследовать вас за разницу в доходах от продажи вашего дома и оставшуюся сумму. Они могут использовать все методы сбора, которые используют другие кредиторы. Они могут конфисковать вашу зарплату, конфисковать ваш банковский счет или наложить залог на ваши вещи.

Автор: адвокат Джон Кобл.

Обновлено 12 декабря 2021 г.

Продажа права выкупа — это способ кредитора взыскать непогашенную ипотечную задолженность. Если вы просрочили платежи по ипотеке, вы рискуете лишить права выкупа вашего дома. В этой статье будет подробно рассмотрено, что происходит после обращения взыскания и может ли ипотечная компания попытаться взыскать с вас оставшуюся задолженность.

Что такое потеря права выкупа?

Отчуждение права выкупа — это юридический процесс, когда кредитор забирает ваш дом и продает его после того, как вы не выполнили свои обязательства по ипотечному кредиту. Ваша недвижимость продается тому, кто предложит самую высокую цену при продаже права выкупа. Законы штата обычно требуют, чтобы эти аукционы по обращению взыскания были рекламированы в газетах в течение определенного периода времени, прежде чем дом можно будет продать.

Если сумма задолженности по ипотечному кредиту превышает сумму, за которую продается ваш дом при продаже права выкупа, у вас будет дефицитный баланс. Затем финансовое учреждение может подать на вас в суд, чтобы восстановить этот баланс. Если вы заключите краткосрочное соглашение о продаже с вашей ипотечной компанией, вы не обязательно выйдете из леса. Эти соглашения обычно сохраняют за ипотечным кредитором право подать в суд на вас для возмещения дефицита баланса. Вот почему важно тщательно изучить варианты, прежде чем соглашаться на короткую продажу.

Что такое решение о недостатке?

В некоторых штатах требуется, чтобы ипотечная компания обратилась в суд и получила постановление судьи, прежде чем добиваться обращения взыскания. Другие штаты позволяют ипотечным компаниям обращать взыскание без обращения в суд. В большинстве штатов разрешено как судебное, так и внесудебное обращение взыскания. Только в Мичигане, Нью-Гэмпшире, Теннесси, Западной Вирджинии и округе Колумбия не допускается обращение взыскания в судебном порядке. Все остальные штаты либо разрешают, либо требуют обращения взыскания в судебном порядке.

Округ Колумбия и 30 штатов допускают внесудебное обращение взыскания. Там, где есть выбор, ипотечные компании обычно выбирают внесудебный маршрут обращения взыскания. Ипотечные компании предпочитают внесудебное обращение взыскания, потому что это дешевле и быстрее. Для этих компаний важна скорость процесса, потому что, с их точки зрения, время — деньги.

При обращении взыскания в судебном порядке время от неисполнения обязательств до обращения взыскания может составлять от нескольких месяцев до трех-четырех лет. Суды движутся медленно. Юридическая процедура обращения взыскания в несудебном порядке может потребовать так же мало усилий, как несколько объявлений о продаже права выкупа в юридических уведомлениях местной газеты.

Суды движутся медленно. Юридическая процедура обращения взыскания в несудебном порядке может потребовать так же мало усилий, как несколько объявлений о продаже права выкупа в юридических уведомлениях местной газеты.

Законы штатов различаются, когда речь идет о лишении права выкупа. В некоторых штатах требуется обращение взыскания в судебном порядке для устранения дефицита баланса. Другие штаты разрешают кредиторам подавать отдельный иск после внесудебного обращения взыскания, чтобы получить судебное решение о недостатке.

Оспаривание дефицита

Если вы подверглись обращению в суд, вам необходимо ответить на жалобу о лишении права выкупа. Если вы не ответите на жалобу, вы потеряете право оспаривать недостатки. Если вы ответите на жалобу о потере права выкупа, вы сможете вести переговоры с ипотечной компанией. Ваша позиция на переговорах будет основываться на вашей способности потенциально сэкономить деньги ипотечной компании. Вы могли бы согласиться на обращение взыскания в обмен на то, что ипотечная компания откажется от каких-либо претензий в связи с недостаточным решением. Если у вас нет веских юридических аргументов для спасения дома, это может быть хорошей тактикой.

Если у вас нет веских юридических аргументов для спасения дома, это может быть хорошей тактикой.

Прощенный долг

Если вы придете к соглашению с ипотечной компанией об отказе от права добиваться судебного решения по делу о несоответствии, она отправит вам форму 1099. В этой форме вам нужно будет указать сумму долга, которую вы кредитор простил. Прощенный долг рассматривается IRS как налогооблагаемый доход.

Есть два способа избежать признания налоговой службой вашего прощенного долга доходом. Во-первых, если вы были неплатежеспособным на момент погашения долга, вам, возможно, не придется платить налоги. Если вы похожи на большинство домовладельцев, ваш дом — это ваш самый ценный актив. Если вы должны за свой дом больше, чем он стоит, вы, вероятно, были неплатежеспособным на момент обращения взыскания. Вам нужно будет заполнить форму 982, чтобы определить уровень вашей неплатежеспособности.

Если вы не являетесь неплатежеспособным, у вас есть еще один способ избежать уплаты налога на прощенный долг. Вы можете подать на банкротство. В разделе 108 Налогового кодекса есть исключение для долгов, погашенных в результате банкротства.

Вы можете подать на банкротство. В разделе 108 Налогового кодекса есть исключение для долгов, погашенных в результате банкротства.

Внесудебное обращение взыскания на недостающую сумму

Если используется внесудебный процесс обращения взыскания, ваша ипотечная компания должна будет подать отдельный иск о взыскании недостающей суммы. Этот судебный процесс похож на иск о взыскании долга по кредитной карте или иск о недостатке кредита на покупку автомобиля. Защитить себя в судебных процессах по взысканию долгов может быть сложно. Но вы можете рассмотреть возможность представления средств защиты, таких как нарушение срока исковой давности, оспаривание в соответствии с Законом о справедливой практике взыскания долгов (FDCPA) или мошенничество с кредиторами.

Защиты

Если ипотечная компания слишком долго ждет после обращения взыскания, взыскание недостающего остатка может быть ограничено во времени. Сроки исковой давности запрещают взыскание исков, когда требуемое количество времени уже прошло. FDCPA может быть основанием для подачи встречного иска в случае участия коллектора. Встречные иски позволяют вам подать в суд на сторону, которая предъявила вам иск. Обычно успешный встречный иск, основанный на FDCPA, только уменьшает ваш баланс дефицита. В некоторых случаях встречный иск FDCPA может привести к тому, что коллектор будет должен вам деньги.

FDCPA может быть основанием для подачи встречного иска в случае участия коллектора. Встречные иски позволяют вам подать в суд на сторону, которая предъявила вам иск. Обычно успешный встречный иск, основанный на FDCPA, только уменьшает ваш баланс дефицита. В некоторых случаях встречный иск FDCPA может привести к тому, что коллектор будет должен вам деньги.

Челси Робинсон

★★★★★ 1 день назад

Upsolve было лучшим решением, которое я когда-либо принимал. Процесс был бесплатным и легким.

Подробнее Google обзоры ⇾

Кэтрин Мартинес

★★★★★ 3 дня назад

Честно говоря, я думал, что весь этот процесс будет слишком напряженным, но, к моему удивлению, это было действительно без стресса. В моей книге это номер один, программа upsolve — лучшая. спасибо upsolve за то, что были рядом в трудную минуту. твой фанат, Уайатт Р.Дж. Султан

Подробнее Отзывы Google ⇾

Уилл Сеспедес

★★★★★ 4 дня назад

Upstart отлично помог мне подать заявление о банкротстве Спасибо!

Подробнее Google обзоры ⇾

Начните работу с Upsolve

Как ипотечная компания получает решение о несостоятельности?

Когда ипотечная компания получает решение суда о недостатке средств, она может взыскать с вас различные суммы.

Арест

Как и любой другой кредитор, вынесший решение, ипотечная компания может арестовать вашу заработную плату. Когда ваш работодатель получает распоряжение о наложении ареста на заработную плату, он должен произвести изъятие из вашей зарплаты. Если ваш работодатель не сделает необходимые изъятия, он может столкнуться с юридическими последствиями. По этой причине это ужасная идея просить вашего работодателя не делать необходимые изъятия.

Важно понимать, что кредиторы не могут забрать всю вашу зарплату. Федеральный закон ограничивает размер штрафа до 25% от вашего располагаемого дохода. Максимальный уровень ниже 25% для лиц, которые не зарабатывают много.

Налог на банковский счет

Кредиторы, у которых есть судебные решения против вас, могут наложить арест на ваш банковский счет. Сбор действует как гарнир, за исключением того, что ваш кредитор берет деньги с вашего банковского счета вместо вашей зарплаты, чтобы погасить ваш баланс. В отличие от ареста, не существует федерального ограничения на процент, который кредитор может снять с вашего банковского счета. Они могут забрать все ваши деньги. Ваш банк также взимает комиссию за получение ваших денег.

Они могут забрать все ваши деньги. Ваш банк также взимает комиссию за получение ваших денег.

К счастью, в большинстве штатов действуют льготы на личное имущество, которые вы можете использовать для защиты своего банковского счета. Сумма, которую вы можете потребовать в качестве освобождения, зависит от законодательства вашего штата. Государственные законы сильно различаются по этому вопросу. Заявление об освобождении может позволить вам вернуть часть или все конфискованные деньги. Тем не менее, это может занять время.

Залоговое право на личное имущество

Другой метод взыскания, который может использовать любой кредитор, вынесший судебное решение, — это залог. Если на ваше имущество, например, на машину или дом, наложено залоговое удержание, вы не можете продать это имущество, не погасив залоговое удержание. Судебные залоги, как правило, применяются ко всей вашей собственности, но они наиболее полезны в отношении такой собственности, как дома или автомобили, которые требуют передачи правового титула, в отличие от менее ценного личного имущества. Возможно, ипотечная компания заберет вашу собственность, чтобы удовлетворить судебное решение. Это очень необычно, потому что обычно дешевле ждать, пока вы продадите недвижимость.

Возможно, ипотечная компания заберет вашу собственность, чтобы удовлетворить судебное решение. Это очень необычно, потому что обычно дешевле ждать, пока вы продадите недвижимость.

Остановит ли банкротство взыскание долга?

Банкротство может аннулировать судебное решение о недостатке, если только это судебное решение не классифицируется как обеспеченный долг. Вы можете быть удивлены, как долг, связанный с продажей потери права выкупа, может быть обеспечен? Залогом был ваш дом, и он уже продан. Тем не менее, если ипотечная компания регистрирует свое судебное решение о недостаточности долга в архиве вашего округа, это решение становится судебным залогом. Судебное удержание обеспечивает решение вашего кредитора, даже если вы больше не владеете своим первоначальным залогом. Вместо этого залогом становится любой не освобожденный от налогообложения капитал в любом имуществе, на которое вы сохраняете права собственности.

Если судебное решение о недостатке еще не вынесено или судебное решение не было зарегистрировано, вы можете погасить дефицит в соответствии с главой 7 банкротства, поскольку он будет классифицирован как необеспеченный долг.

Если ипотечная компания выдает вам форму 1099 для списания недостающего долга, независимо от того, по какой главе банкротства вы подаете заявление, IRS не сможет рассматривать ее как доход. Это может сэкономить вам большую часть потенциального налогового долга.

Подведем итоги…

После обращения взыскания ипотечная компания может преследовать вас за разницу в доходах от продажи вашего дома и оставшуюся сумму. Они могут использовать все методы сбора, которые используют другие кредиторы. Они могут конфисковать вашу зарплату, конфисковать ваш банковский счет или наложить залог на ваши вещи.

Если вы изо всех сил пытаетесь справиться с этой ситуацией, банкротство может быть для вас хорошим вариантом. Если ваше банкротство представляет собой простой случай, вы можете самостоятельно подать заявление о банкротстве по главе 7, не нанимая адвоката по банкротству. У Upsolve есть бесплатный инструмент, который помогает людям подать заявление о банкротстве по главе 7. В более сложных случаях вам следует нанять опытного адвоката по банкротству в вашем регионе.

В более сложных случаях вам следует нанять опытного адвоката по банкротству в вашем регионе.

↑ Наверх Поделиться Статья [⬈]

Написал:

Адвокат Джон Кобл

LinkedInДжон Кобл практиковал и в качестве аудитора, и в качестве адвоката. Юридическими специальностями Джона были налоговое право и законодательство о банкротстве. Прежде чем основать собственную фирму, Джон работал в юридических конторах, бухгалтерских фирмах и в одном из крупнейших банков Америки. Джон рассмотрел почти 1500 дел о банкротстве в ег… читать больше об адвокате Джоне Кобле

Читать о команде Upsolve

Каковы ваши законные права в отношении потери права выкупа?

Если вы не в состоянии своевременно выплачивать ипотечные платежи, перспектива обращения взыскания на заложенное имущество, а вместе с ним и потери дома, может быть пугающей. Тем не менее, обращение взыскания — это строгий юридический процесс, и у вас есть определенные права, основанные на законах штата, а также на подписанных вами ипотечных документах.

Знание своих прав может помочь вам пройти процесс обращения взыскания как можно более плавно или даже избежать его, если ваш кредитор нарушит какие-либо требования по обращению взыскания. Вот что вам нужно знать.

Основные выводы

- Если вы просрочили платежи по ипотеке, ваш кредитор может попытаться забрать вашу собственность путем обращения взыскания.

- Прежде чем начать процедуру обращения взыскания, ваш кредитный специалист должен отправить вам уведомление о том, что кредит не погашен.

- Вы имеете право оспорить лишение права выкупа, если считаете, что ваш кредитор совершил ошибку или нарушил закон.

- Уведомление о предварительном выкупе не означает, что вам нужно освободить дом.

Как работает взыскание?

Что такое обращение взыскания?

Проще говоря, обращение взыскания — это юридический процесс, который позволяет кредиторам восстановить остаток задолженности по просроченной ссуде путем вступления в собственность и продажи заложенного имущества в качестве залога. Неплатеж — это то, что обычно вызывает дефолт, но это также может произойти, если заемщик не выполняет некоторые другие условия в ипотечном договоре.

Неплатеж — это то, что обычно вызывает дефолт, но это также может произойти, если заемщик не выполняет некоторые другие условия в ипотечном договоре.

Ваш кредитный сервис — это компания, которая занимается вашим ипотечным счетом, и это может быть или не быть компания, которая либо выдала, либо в настоящее время владеет кредитом. Специалист по обслуживанию кредита должен связаться с вами (или попытаться сделать это) по телефону, чтобы обсудить «уменьшение убытков» не позднее, чем через 36 дней после вашего первого пропущенного платежа и в течение 36 дней после любых последующих пропущенных платежей. Снижение убытков — это процесс, с помощью которого вы и ваш кредитор работаете вместе, чтобы попытаться избежать потери права выкупа.

В течение 45 дней после пропущенного платежа ваш обслуживающий персонал должен уведомить вас в письменной форме о возможных вариантах уменьшения убытков и направить вас к тому, кто может помочь вам избежать потери права выкупа. Как правило, ваш обслуживающий персонал не может начать взыскание, пока вы не задержите свои платежи как минимум на 120 дней.

Уведомления о взыскании права выкупа рассылаются по почте. Если вы просрочили выплату по ипотеке, внимательно прочитайте свою почту и не забудьте забрать любую заказную или заказную почту.

Право на нарушение Письмо

В ипотечных контрактах обычно есть пункт, обязывающий кредиторов направить письменное уведомление, называемое «письмо о нарушении», чтобы сообщить вам, когда вы не выполняете обязательства. Письмо о нарушении должно содержать:

- Подробная информация о дефолте и его причинах

- Что нужно сделать, чтобы вылечить дефолт и восстановление кредита

- Дата, до которой вы должны устранить дефолт (обычно не менее 30 дней с даты получения уведомления) имущество

Чтобы устранить дефолт и избежать потери права выкупа, вы должны выплатить всю просроченную сумму к дате, указанной в письме о нарушении, вместе с любыми просроченными процентами, штрафами за просрочку платежа и штрафами. Если вы этого не сделаете — и вы не разработали какой-либо другой вариант — скорее всего, начнется процедура обращения взыскания.

Уведомление об обращении взыскания

Вы имеете право на извещение о предстоящем лишении права выкупа, независимо от того, в каком штате вы живете. Если это судебное обращение, вы получите жалобу и повестку, информирующие вас о начале обращения взыскания. Если это внесудебная потеря права выкупа, вы можете получить два уведомления:

- Уведомление о дефолте (NOD). В зависимости от законодательства штата внесудебное обращение взыскания начинается, когда в офисе округа регистрируется уведомление о неисполнении обязательств. NOD служит публичным уведомлением о том, что вы находитесь в состоянии дефолта. Он содержит подробную информацию о заемщиках, кредиторе, доверительном управляющем, имуществе, дефолте, действиях, необходимых для устранения дефолта, и заявление о том, что, если дефолт не будет устранен в установленный срок, кредитор продаст имущество на публичных торгах.

- Уведомление о продаже (NOS). Извещение о продаже может быть отправлено вам по почте, опубликовано в местной газете, вывешено на участке и записано в земельных книгах округа. Он включает в себя сведения об имуществе, заявление о том, что имущество будет продано на публичных торгах, и информацию о продаже права выкупа.

Если вы не получили соответствующего уведомления в соответствии с законами вашего штата, у вас может быть защита от потери права выкупа. Хотя это не обязательно означает, что вы можете избежать обращения взыскания, это может вынудить сервисную службу выпустить новое уведомление и начать процесс обращения взыскания с нуля. Это потенциально может дать вам достаточно времени, чтобы разобраться с платежами или выбрать другой вариант. Уведомление о проверке FDCPA может быть объединено с письмом о нарушении.

Дискриминация при выдаче ипотечного кредита незаконна. Если вы считаете, что подверглись дискриминации по признаку расы, религии, пола, семейного положения, использования государственной помощи, национального происхождения, инвалидности или возраста, вы можете предпринять следующие шаги. Одним из таких шагов является подача отчета в Бюро финансовой защиты потребителей или в Министерство жилищного строительства и городского развития США (HUD).

Одним из таких шагов является подача отчета в Бюро финансовой защиты потребителей или в Министерство жилищного строительства и городского развития США (HUD).

Право на восстановление

В зависимости от законодательства штата у вас может быть возможность остановить обращение взыскания, если вы сделаете единовременный платеж, чтобы получить актуальную сумму по вашему кредиту, включая любые сборы и расходы. После этого вы возобновите свои регулярные платежи.

Как правило, вы должны восстановить кредит к определенному сроку, например, к 17:00. в последний рабочий день перед назначением продажи недвижимости.

Право выкупа

Ваш ипотечный договор также может дать вам право на восстановление. Проверьте свою ипотеку или договор о доверительном управлении на наличие раздела, известного как пункт о восстановлении, под названием «Право заемщика на восстановление после ускорения» (или аналогичный язык), чтобы узнать, можете ли вы восстановить свой кредит и как.

Если у вас нет права на восстановление в соответствии с законодательством штата или вашим ипотечным договором, кредитор может разрешить вам восстановление после рассмотрения вашего запроса. Если кредитор откажет, вы можете попросить суд разрешить восстановление. В общем, судья предпочел бы избежать обращения взыскания, если у вас есть наличные деньги, чтобы получить текущий кредит.

Все штаты позволяют заемщикам погасить долг (включая сборы и расходы) и «выкупить» свою собственность до продажи права выкупа. Некоторые штаты даже позволяют заемщикам выкупить имущество после продажи права выкупа. Чтобы выкупить имущество, вы платите всю сумму, причитающуюся до продажи права выкупа, или возмещаете расходы физическому или юридическому лицу, купившему имущество при продаже имущества, в зависимости от ситуации.

Право обращения взыскания Посредничество

Некоторые штаты, округа и города предоставляют владельцам собственности, столкнувшимся с потерей права выкупа, право участвовать в посредничестве. При посредничестве по обращению взыскания вы встречаетесь со своим кредитором (или поставщиком услуг) и беспристрастным посредником, чтобы обсудить такие варианты, как изменение кредита, короткая продажа, план погашения или акт вместо обращения взыскания.

При посредничестве по обращению взыскания вы встречаетесь со своим кредитором (или поставщиком услуг) и беспристрастным посредником, чтобы обсудить такие варианты, как изменение кредита, короткая продажа, план погашения или акт вместо обращения взыскания.

Домовладельцам предоставляются права и средства защиты, которые помогут им в случае потенциального лишения права выкупа. Большинство кредиторов предпочли бы разработать план, чем лишить вашего дома права выкупа.

Право на оспаривание обращения взыскания

Независимо от того, где вы живете, вы имеете право оспорить взыскание в суде. Вы можете участвовать в существующем судебном процессе о взыскании, если это судебное обращение. Однако, если это внесудебная потеря права выкупа, вы должны подать иск. В общем, может иметь смысл оспорить лишение права выкупа, если вы считаете, что сервисер допустил ошибку или нарушил закон.

Право на излишек

Если имущество продается на аукционе по потере права выкупа за сумму, превышающую вашу задолженность (включая любые сборы, расходы и залоговые права на имущество), вы имеете право на избыточную выручку, называемую излишком. Конечно, в зависимости от законодательства штата, если продажа права выкупа не покрывает ваш долг, вы можете оказаться на крючке из-за недостаточного судебного решения.

Конечно, в зависимости от законодательства штата, если продажа права выкупа не покрывает ваш долг, вы можете оказаться на крючке из-за недостаточного судебного решения.

Письмо о подтверждении Закона о справедливой практике взыскания долгов

Закон о добросовестной практике взыскания долгов (FDCPA) — это федеральный закон, который определяет, когда, как и как часто сторонние сборщики долгов могут связываться с должниками. FDCPA может применяться к обращению взыскания, но это зависит от того, является ли оно судебным или внесудебным:

- Судебные взыскания. В целом, обращение взыскания в судебном порядке рассматривается как подпадающее под действие FDCPA, поскольку кредиторы могут получить неполные решения.

- Внесудебное обращение взыскания. Закон FDCPA не применяется к фирмам, добивающимся лишения права выкупа во внесудебном порядке на основании единогласного решения, принятого Верховным судом США по делу Obduskey v. McCarthy & Holthus, LLP в марте 2019 года.

McCarthy & Holthus, LLP в марте 2019 года.

McCarthy & Holthus, LLP в марте 2019 года.Когда FDCPA применяется, ваш ипотечный сервис должен отправить вам уведомление о проверке FDCPA, которое включает:

- Сумма вашего долга, включая проценты, пени, гонорары адвокатов и другие расходы

- Имя кредитора

- Заявление, в котором объясняется, что, если вы не оспорите действительность долга в течение 30 дней после получения письма, долг будет считаться действительным

- Заявление о том, что, если вы письменно уведомите коллектора в течение 30- дневной срок для оспаривания долга, коллектор получит письменное подтверждение долга и отправит вам копию

- Заявление о том, что коллектор предоставит вам имя и адрес первоначального кредитора, если он отличается от текущего если вы запросите его в течение 30-дневного периода.

Что означает обращение взыскания?

Лишение права выкупа происходит, когда платежи по ипотеке просрочены на 120 или более дней. Если вы не платите по ипотечному кредиту, банк (или кредитор) начнет судебный процесс, называемый лишением права выкупа. Вы можете потерять свой дом, если не сможете остановить взыскание.

Вы можете потерять свой дом, если не сможете остановить взыскание.

Что означает предварительное обращение взыскания?

Если ваш дом находится в стадии обращения взыскания, это просто означает, что ваш ипотечный кредитор выпустил уведомление о предстоящем лишении права выкупа, и вы рискуете потерять свой дом. Когда дом находится в стадии выкупа, вы можете работать с кредитором и другими организациями, чтобы попытаться удержать свой дом.

Как я могу защитить свой дом от потери права выкупа?

Лучший способ защитить свой дом от потери права выкупа — это вовремя оплачивать ипотечный счет. Если у вас возникли проблемы с оплатой счета, немедленно обратитесь к своему кредитору и спросите, не помогут ли они вам. Большинство кредитных сервисных компаний не хотят, чтобы дома были лишены права выкупа, и они часто пытаются помочь своим заемщикам.

Практический результат

Ваши юридические права на лишение права выкупа варьируются в зависимости от законодательства штата, вашего ипотечного договора и вашей ситуации.