Правила очередности обращения взыскания на имущество должника для физических и юридических лиц: особенности и порядок обращения

Государством гарантирована неприкосновенность частной собственности. Вместе с тем один из эффективных механизмов обеспечения обязательств – ответственность всем принадлежащим имуществом. Он реализуется путем обращения взыскания и покрытия долгов за счет вырученных средств. Имущество должника – это все находящиеся у него в собственности материальные и нематериальные объекты гражданских прав, которые могут отчуждаться. В том числе деньги, ценные бумаги, земля, дебиторская задолженность. Изъятие собственности имеет свою специфику, что объясняется категорией имущества, сутью обязательств, размером задолженности, статусом дебитора. Есть прямые запреты, прописанные в законодательстве. По отдельным объектам действуют ограничения. Как реализовать право и при этом не нарушить закон? Юридическая фирма «Нечаев и Партнеры» предлагает профессиональное правовое сопровождение правоотношений и споров. Обращение взыскания на имущество – крайняя мера, подтверждающая, что недостаточно выиграть суд и иметь на руках решение в свою пользу – важно уверенно и грамотно пройти этап исполнительного производства.

Обращение взыскания на имущество – крайняя мера, подтверждающая, что недостаточно выиграть суд и иметь на руках решение в свою пользу – важно уверенно и грамотно пройти этап исполнительного производства.

Система обращения взыскания

Обращение взыскания на имущество должника включает несколько этапов или стадий. Первое – налагается арест на имущество в целом или конкретный объект. На втором этапе делается опись и производится изъятие. Третий шаг – оценка имущества должника. Для этого могут привлекаться эксперты, если речь идет о дорогостоящих объектах. Следующей задачей является решение вопроса о передаче имущества на хранение и обеспечение его целостности. Пятое – производится реализация имущества. На итоговой стадии взыскатель получает причитающийся ему долг или его часть. Также может решаться вопрос взаимозачета однородных требований. То есть обращение взыскания – это длительный, многоэтапный процесс, сопряженный с процессуальными проволочками. Для ареста определенных объектов недостаточно компетенции пристава и требуется решение суда. Отдельные категории имущества не подлежат реализации ни при каких обстоятельствах. В этом контексте важно, чтоб была дана грамотная правовая оценка ситуации, проанализированы риски и перспективы, выработана стратегия поведения.

Отдельные категории имущества не подлежат реализации ни при каких обстоятельствах. В этом контексте важно, чтоб была дана грамотная правовая оценка ситуации, проанализированы риски и перспективы, выработана стратегия поведения.

Порядок взыскания имущества должника

Алгоритм действий включает изъятие имущества в том размере, который необходим для удовлетворения требований кредиторов, включая издержки и затраты на процедуру. Применяется принцип разумности и целесообразности. Далее следует реализация. Она может быть добровольной, то есть должник сам продает объект права, или принудительной – путем организации приставом торгов. Порядок обращения взыскания на имущество должника предполагает, что собственник имеет право указать на те пункты, которые желает включить в опись в первую очередь. При этом окончательный список составляется судебным приставом. Если взыскивается залоговое имущество по исполнительной надписи нотариуса, такие объекты передаются залогодержателю для последующей реализации с учетом ипотечного законодательства. В случае наличия общей собственности, обращение взыскания на имущество должника осуществляется только в той части, которая эквивалентна его доле. В стремлении быстрее закрыть производство судебные приставы могут упустить важное и тем самым навредить сторонам. Поэтому рекомендуется сопровождение юриста.

В случае наличия общей собственности, обращение взыскания на имущество должника осуществляется только в той части, которая эквивалентна его доле. В стремлении быстрее закрыть производство судебные приставы могут упустить важное и тем самым навредить сторонам. Поэтому рекомендуется сопровождение юриста.

Правила последовательности

Очередность обращения взыскания на имущество должника строго конкретизирована законом:

- денежные средства в рублях;

- денежные средства в иностранной валюте;

- ценности на вкладах, счетах, на хранении в банках, в том числе драгоценные металлы;

- имущество, находящееся в собственности, в оперативном управлении или хозяйственном ведении;

- объекты и вещи, принадлежащие на праве общей долевой собственности.

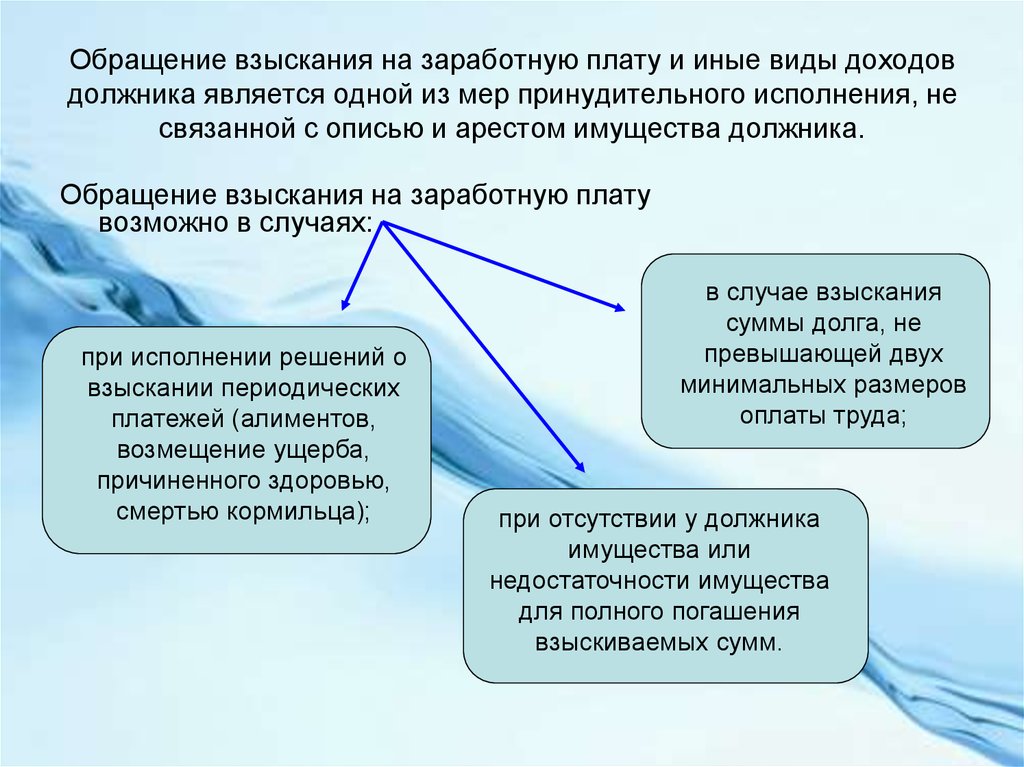

При обращении взыскания на заработную плату и иные доходы максимальный процент удержания – 50. Лимит не распространяется на такие категории выплат, как алименты, возмещение ущерба от преступления, компенсация причинения вреда из-за смерти кормильца.

Предоставление сведений о собственности

Порядок обращения взыскания на имущество должника предполагает, что судебному приставу предоставляются исчерпывающие сведения об имеющихся средствах, объектах движимого и недвижимого имущества самим собственником. Для установления имущественного положения пристав запрашивает у банков, кредитных организаций и налоговых органов информацию о номерах и видах банковских счетов, денежных средствах в иностранной валюте и рублях, а также других ценностях. Аналогичные действия могут осуществляться для запроса сведений об объектах недвижимости и транспортных средствах в соответствующих государственных органах.

Обращение взыскания на землю

Земельные участки – одни из самых дорогостоящих объектов. Однако законом существенно ограничена возможность их реализации в счет долга. Особенности обращения взыскания на такое имущество должника, когда проводится исполнительное производство, заключается в том, что обязательно требуется судебное решение. Это исковое производство, осуществляемое в рамках гражданского или арбитражного процесса. Соответствующее требование в суд могут подать лица, которые непосредственно заинтересованы в этой принудительной мере.

Реализация доли в совместной собственности

Очередность взыскания в исполнительном производстве предполагает, что реализация доли должника в совместной или долевой собственности возможна, только если нет других вариантов. Обязательное условие – привлечение к процессу всех сособственников. Без их участия невозможно осуществление выдела доли в натуре, что создает барьер для дальнейшего алгоритма действий. Если выделение невозможно в силу индивидуальных характеристик объекта или нет согласия остальных собственников, решается вопрос конкретизации размера принадлежащей должнику доли. У заинтересованного дольщика есть право преимущественного выкупа части должника по стоимости, которая соразмерна рыночной цене. Нарушение порядка извещения остальных собственников и проведение публичных торгов, на которых имущество было продано третьим лицам, противоречит закону. Право сособственников по их инициативе может быть восстановлено. Судебный пристав или взыскатель могут инициировать рассмотрение в суде заявления о смене способа исполнения судебного решения и использовать особенности обращения взыскания на имущество юридических лиц.

У заинтересованного дольщика есть право преимущественного выкупа части должника по стоимости, которая соразмерна рыночной цене. Нарушение порядка извещения остальных собственников и проведение публичных торгов, на которых имущество было продано третьим лицам, противоречит закону. Право сособственников по их инициативе может быть восстановлено. Судебный пристав или взыскатель могут инициировать рассмотрение в суде заявления о смене способа исполнения судебного решения и использовать особенности обращения взыскания на имущество юридических лиц.

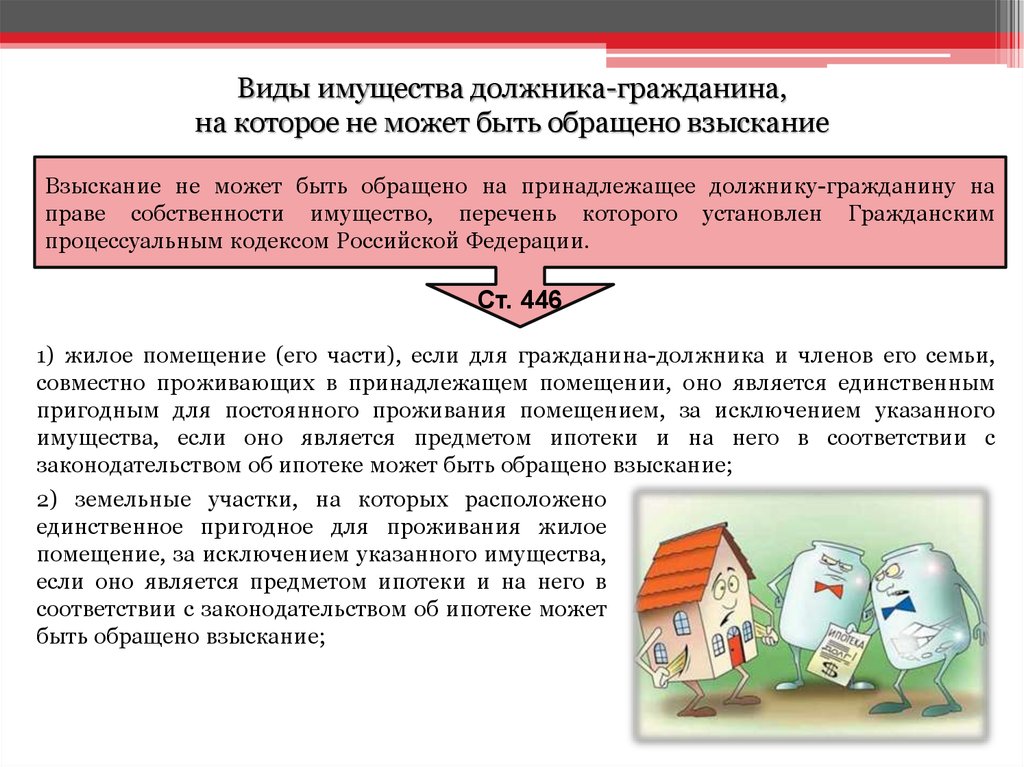

Что не подлежит реализации

У должника-гражданина нельзя изымать для продажи:

- единственное жилье, в том числе часть помещения, кроме случаев, когда это предмет ипотеки;

- вещи из обихода и обычной домашней обстановки;

- деньги в размере, равном прожиточному минимуму на каждого члена семьи;

- личные и детские вещи, одежду, кроме дорогостоящих драгоценностей;

- продукты питания, если их объемы не используются в предпринимательской деятельности;

- определенные виды доходов, например компенсации за причиненный здоровью вред.

Особенности обращения взыскания на имущество должника организации в том, что под запретом арест и реализация заложенного имущества с момента, когда начал действовать мораторий при банкротстве. Аналогичное правило распространяется на деньги со специальных счетов формирования фонда капитального имущества многоквартирных домов. Под запретом обращения взыскания предметы лизинга и имущество, которое относится к неделимому фонду сельскохозяйственных кооперативов.

Особенности обращения взыскания на недвижимое имущество

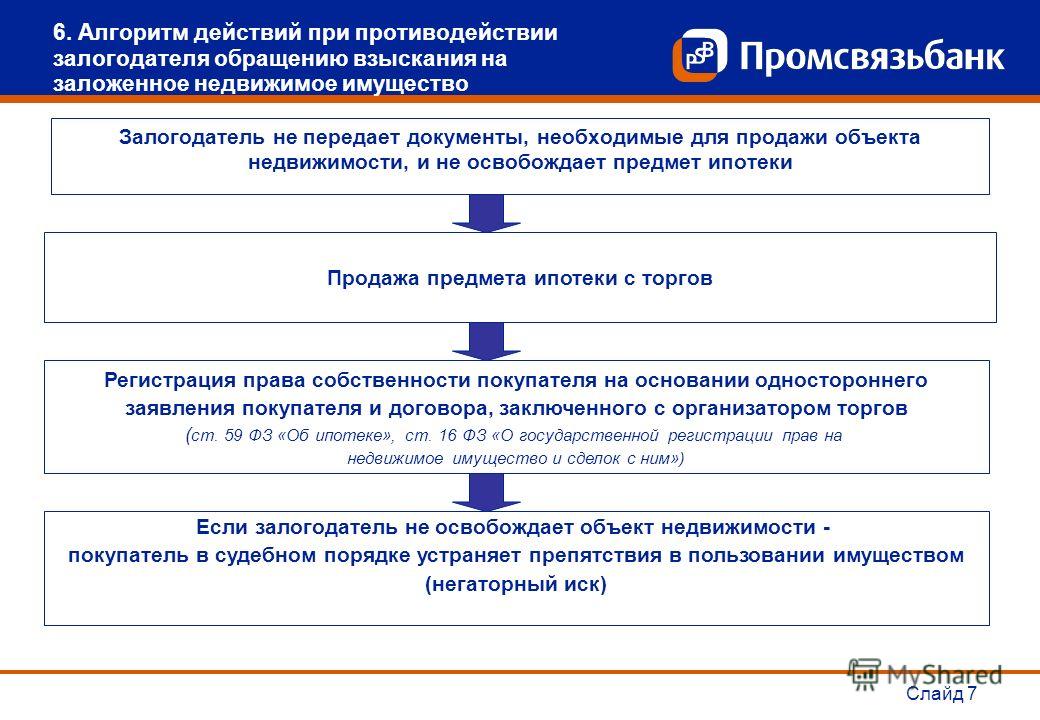

Учитывая специфику таких объектов, их нельзя изъять в прямом смысле слова. Поэтому задача пристава заключается в создании условий, при которых невозможно распоряжаться таким имуществом. То есть накладывается арест, о чем выносится соответствующее постановление в присутствии понятых и направляется в орган государственной регистрации. Дополнительно могут вводиться ограничения на владение и пользование. Недвижимое имущество становится объектом реализации в последнюю очередь. Приставы часто пренебрегают этим правилом с целью быстрее закрыть производство. В таком исходе могут быть заинтересованы и должники. Для процесса реализации привлекается Федеральное агентство по управлению государственным имуществом. В течение 10 дней с момента, когда оформлен акт приема-передачи такого имущества, должна быть размещена информация о торгах в информационно-телекоммуникационной сети. Особенности обращения взыскания на недвижимое имущество заключаются в сложности процедуры и сжатых сроках, а также риске продажи по заниженной стоимости.

Приставы часто пренебрегают этим правилом с целью быстрее закрыть производство. В таком исходе могут быть заинтересованы и должники. Для процесса реализации привлекается Федеральное агентство по управлению государственным имуществом. В течение 10 дней с момента, когда оформлен акт приема-передачи такого имущества, должна быть размещена информация о торгах в информационно-телекоммуникационной сети. Особенности обращения взыскания на недвижимое имущество заключаются в сложности процедуры и сжатых сроках, а также риске продажи по заниженной стоимости.

Роль юриста в процедуре обращения взыскания на имущество

Принудительное исполнение решений суда с помощью судебных приставов на практике оборачивается трудностями для должников и взыскателей. Юридическая фирма «Нечаев и Партнеры» предлагает профессиональное правовое сопровождение исполнительного производства и процедуры обращения взыскания на имущество. Это действенный способ минимизировать риски и максимально выгодно выйти из ситуации. Юрист дает правильную оценку перспективам и соблюдению законности, анализирует чистоту документов и действий, контролирует процесс ареста, описи, изъятия и реализации имущества. Последний аспект особенно важен. Профильные специалисты выступают представителями во взаимоотношениях со всеми структурами, запрашивают отчет о ходе исполнительного производства, своевременно реагируют на предпринимаемые меры для реализации. Обращение взыскания на имущество – это сложный и финансово рискованный процесс. Поэтому самостоятельно, без квалифицированной помощи минимизировать риски не получится.

Юрист дает правильную оценку перспективам и соблюдению законности, анализирует чистоту документов и действий, контролирует процесс ареста, описи, изъятия и реализации имущества. Последний аспект особенно важен. Профильные специалисты выступают представителями во взаимоотношениях со всеми структурами, запрашивают отчет о ходе исполнительного производства, своевременно реагируют на предпринимаемые меры для реализации. Обращение взыскания на имущество – это сложный и финансово рискованный процесс. Поэтому самостоятельно, без квалифицированной помощи минимизировать риски не получится.

Обращение взыскания на долю должника в общем имуществе супругов

Источник: Вестник судебных приставов

Время чтения: 9 минут

Комментирует: Илья Дедковский, юрист.

Вынесенный в заглавие вопрос регулируется, в том числе, ст. 45 Семейного кодекса РФ, которая предусматривает, что взыскание на имущество супругов может быть обращено как по обязательствам одного из супругов, так и по общим обязательствам.

Семейный кодекс РФ предусматривает, что по обязательствам одного из супругов взыскание может быть обращено лишь на имущество этого супруга, а при недостаточности этого имущества кредитор вправе требовать выдела доли супруга-должника, которая причиталась бы супругу-должнику при разделе общего имущества супругов (например, при разводе).

Остановимся на первой части данной нормы: «… взыскание может быть обращено лишь на имущество этого супруга». Какое имущество является «личной» собственностью супруга? К такому имуществу относится (а) имущество, принадлежавшее каждому из супругов до вступления в брак, (б) имущество полученное супругом во время брака на безвозмездной основе (например, в порядке наследования, в дар), а также (в) вещи индивидуального пользования, за исключением предметов роскоши.

Здесь необходимо обратить внимание на то, что заработная плата не является «личной» собственностью супруга, а, следовательно, на неё нельзя обратить взыскание по долгам этого супруга.

Также не стоит забывать и о положениях ст. 37 Семейного кодекса РФ, которая предусматривает, что имущество каждого из супругов может быть признано их совместной собственностью, если будет установлено, что в период брака за счет общего имущества супругов или имущества каждого из супругов либо труда одного из супругов были произведены вложения, значительно увеличивающие стоимость этого имущества.

Здесь речь идет о том, что обладая добрачным имуществом, Вы рискуете остаться без него, допустив супруга к улучшению этой вещи. Например, капитальный ремонт загородного дома. Это также может касаться и банковского вклада – если до регистрации брака Вы внесли определенную сумму на банковский счет, а впоследствии пополняли его, то сумма вклада может попасть в состав общего имущества супругов.

В подавляющем большинстве случаев имущества супруга-должника не хватает для удовлетворения требований кредитора – ведь если человек двадцать лет состоит в браке, то ничего личного у него, по большому счету, и нет В данной ситуации кредитор вправе обратить взыскание на долю супруга-должника в общем имуществе.

Для обращения взыскания на долю необходимо произвести раздел общего имущества супругов. С этой целью определяется доля каждого из супругов в общем имуществе. Доли предполагаются равными. Но необходимо учитывать, что суд вправе отступить от начала равенства долей исходя из интересов несовершеннолетних детей или исходя из заслуживающего внимания интереса одного из супругов, в частности, в случаях если другой супруг не получал доходов по неуважительным причинам, расходовал общее имущество в ущерб интересам семьи или в случае, если один из супругов по состоянию здоровья или по иным не зависящим от него обстоятельствам лишен возможности получать доход от трудовой деятельности (ст. 39 Семейного кодекса РФ).

К сожалению, данная норма относится к числу т.н. называемых «резиновых» (или каучуковых) норм. На практике очень часто в суд приходит второй супруг и начинает наговаривать на свою вторую половинку, вспоминая про интересы несовершеннолетних детей, про то, что супруг тратил общее не на интересы семьи и т. п. В итоге суд отступает от начала равенства долей супругов, подгоняя все сказанное вторым супругом под положения ст. 39 Семейного кодекса РФ. В итоге доля супруга-должника уменьшается.

п. В итоге суд отступает от начала равенства долей супругов, подгоняя все сказанное вторым супругом под положения ст. 39 Семейного кодекса РФ. В итоге доля супруга-должника уменьшается.

После определения долей супругов, происходит разделение общего имущества. И здесь возникает проблема – как делить? Принято делить общее имущество попредметно с учетом того, кто пользовался тем или иным имуществом. Например, если в период брака супруги приобрели автомобиль, а водительские права есть только у мужа, машина отойдет мужу. Как только общее имущество будет поделено, имущество супруга-должника продается с торгов, а вырученная сумма передается кредитору.

Источник: Вестник судебных приставов (приложение к журналу Debts and Financing № 2 (51), февраль 2011).

Основы права — Приоритет в обращении взыскания и взыскании долгов

Похожие видео:- Процесс банкротства: автоматическое приостановление, часть 1

- Процесс банкротства: автоматическое приостановление, часть 2

Условия: Обращение взыскания: |

. Существуют различные способы осуществления выкупа. Они могут прийти через суд или в порядке «самопомощи». «Самопомощь» — это любая ситуация, в которой должник своими действиями принуждает к возврату предмета залога или имущества, на которое обращено взыскание, без предварительного обеспечения решения суда, позволяющего ему или ей это сделать.

. Существуют различные способы осуществления выкупа. Они могут прийти через суд или в порядке «самопомощи». «Самопомощь» — это любая ситуация, в которой должник своими действиями принуждает к возврату предмета залога или имущества, на которое обращено взыскание, без предварительного обеспечения решения суда, позволяющего ему или ей это сделать. Обзор

Этот последний раздел главы продолжается с того места, на котором мы остановились в предыдущем разделе. После того, как мы установили обеспеченную сделку и права обеспеченной стороны по отношению к залогу, мы должны теперь рассмотреть, как эти права могут быть реализованы в случае неисполнения или иного невыполнения обязательств со стороны заемщика. к ее концу сделки.

Приоритет при обращении взыскания

Как обсуждалось ранее, существуют различные типы обеспеченных, полуобеспеченных и необеспеченных кредиторов. Возникает вопрос: какая из этих сторон имеет приоритет перед какой другой стороной, когда несколько заявителей предъявляют требования в отношении одного и того же предмета залога? Правила, касающиеся споров о приоритете от обращения взыскания или других действий в отношении имущества, особенно сложны и трудны. Кроме того, законы о приоритете различаются в зависимости от штата. Следующее должно помочь вам в этом процессе. Тем не менее, рекомендуется действовать осторожно и с полным знанием местного законодательства при попытке разрешить такой спор.

Кроме того, законы о приоритете различаются в зависимости от штата. Следующее должно помочь вам в этом процессе. Тем не менее, рекомендуется действовать осторожно и с полным знанием местного законодательства при попытке разрешить такой спор.

В целом, распределение выручки от продажи доверительного управляющего в порядке приоритета обращения взыскания:

- Затраты и расходы по продаже, включая оплату вознаграждения доверительного управляющего и оплату услуг адвоката.

- Денежный залог на покупку или залоговый документ или ипотечный кредит.

- Обеспеченные младшие залоговые права или обременения в порядке их приоритета.

- Остаток доверительному управляющему или правопреемнику доверительного управляющего.

1. Защищенные и незащищенные

Первый и самый простой шаг в этом процессе заключается в том, что обеспеченные кредиторы почти всегда будут иметь приоритет перед необеспеченными кредиторами. Кредиты необеспеченных кредиторов удовлетворяются только за счет того, что остается после полной выплаты обеспеченным сторонам.

2. Обеспеченные Совершенные и Несовершенные

Обеспеченные Совершенные и Несовершенные

Следующая разделительная линия проходит как между усовершенствованными и несовершенными обеспеченными сторонами. Когда две стороны владеют обеспеченными залогами на один объект собственности, правило состоит в том, что совершенная сторона имеет приоритет над несовершенной стороной.

Если, однако, имеется несколько обеспеченных сторон на одном объекте собственности, каждая из которых реализовала свои интересы, то первая сторона, которая реализовала, обычно имеет приоритет. И наоборот, если ни одна из обеспеченных сторон не достигла совершенства, то победит сторона, первой «присоединившая» обеспечительный интерес. «Вложение» — это просто процесс, посредством которого выполняется соглашение об обеспечении, включая передачу кредита и прав на залог.

ПРИМЕР: Две компании, Fix It, Inc. и Rack’em Up Co., имеют обеспечительные права на все приспособления во многих магазинах Dress Trough. Тем не менее, только Fix It, Inc. довела до совершенства свои обеспечительные права, подав отчет о финансировании в состоянии регистрации для Dress Trough. Таким образом, в процедуре банкротства Fix It будет иметь приоритет перед Rack’em.

довела до совершенства свои обеспечительные права, подав отчет о финансировании в состоянии регистрации для Dress Trough. Таким образом, в процедуре банкротства Fix It будет иметь приоритет перед Rack’em.

3. Исключение — #1

Несмотря на вышеуказанные правила, держатель «гарантийных прав на покупку денег» (PMSI) имеет «суперприоритет» по сравнению с другими держателями залоговых прав. Как объяснялось выше, PMSI просты и одобрены законом из-за их скорости, отсутствия сложности и того факта, что они позволяют экономике продолжать двигаться, поскольку покупатели могут легко совершать покупки в легко предоставляемый кредит, защищая кредитора, предоставляя ему PMSI. .

Это правило приоритета держателя PMSI в первую очередь актуально в спорах против держателей залога «после приобретения», которые мы обсуждали ранее. До тех пор, пока рассматриваемое имущество все еще находится во владении должника, держатель PMSI будет иметь преимущественную силу над ранее обеспеченным и усовершенствованным держателем залогового права после приобретения. Это правило разработано для поощрения кредитов, которые необходимы для того, чтобы люди могли покупать недвижимость, гарантируя кредитору, что именно его кредит будет погашен в первую очередь в случае дефолта.

Это правило разработано для поощрения кредитов, которые необходимы для того, чтобы люди могли покупать недвижимость, гарантируя кредитору, что именно его кредит будет погашен в первую очередь в случае дефолта.

4. Исключение — #2

Последнее правило, которое иногда вступает в силу, — это когда заложенная собственность перепродается покупателю. По сути, правило состоит в том, что «покупатель в ходе обычной деятельности», т. е. покупатель, который покупает у поставщика или розничного продавца, имеет преимущество перед всеми другими сторонами. Логика этого очевидна в следующем примере:

Невыполнение обязательств и право обращения взыскания

В качестве последнего замечания в отношении обеспеченных интересов и сделок остается нерешенным вопрос о том, как именно кредитор восстанавливает право владения залогом в случае неисполнения обязательств. Более того, что именно является значением по умолчанию, которое может инициировать действие по возвращению во владение?

UCC не дает точного определения того, что представляет собой «дефолт» в универсальном смысле. Таким образом, участники должны определить в кредитном соглашении, какие именно элементы приведут к дефолту. Как правило, стороны включают в себя такие пункты, как неуплата кредита – либо в полном объеме, либо при наступлении срока платежа, уничтожение или иное ненадлежащее обращение с залогом и/или другие подобные крупные вторжения в стоимость либо кредита, либо самого залога. Чтобы определить, каковы правила для данного кредита, лучше всего смотреть на само соглашение об обеспечении.

Если после наступления дефолта обеспеченная сторона желает вступить во владение залогом или вернуть его во владение, доступны несколько способов. Самый эффективный, но и самый дорогостоящий и самый медленный способ – через суд. Во многих случаях апелляция в суд приводит к решению суда, которое требует, чтобы местные правоохранительные органы изъяли имущество или иным образом пометили его (что делает его временно невозможным для продажи) до разрешения спора. Хотя этот метод, вероятно, является наиболее эффективным, поскольку вмешательство должника в такое принудительное исполнение может привести к уголовной ответственности, он также требует много времени и средств.

Самый эффективный, но и самый дорогостоящий и самый медленный способ – через суд. Во многих случаях апелляция в суд приводит к решению суда, которое требует, чтобы местные правоохранительные органы изъяли имущество или иным образом пометили его (что делает его временно невозможным для продажи) до разрешения спора. Хотя этот метод, вероятно, является наиболее эффективным, поскольку вмешательство должника в такое принудительное исполнение может привести к уголовной ответственности, он также требует много времени и средств.

В качестве альтернативы, в ограниченном числе ситуаций, кредитор может использовать «самостоятельную помощь» для получения залога. «Самопомощь» — это юридический жаргон, который, по сути, означает, что кредитор или его агент физически забирает собственность самостоятельно.

Хотя это может показаться замечательным для кредитора, которому необходимо вернуть залог, необходимо проявлять большую осторожность. Общее правило состоит в том, что самопомощь, хотя и разрешена в случае залогового личного имущества, серьезно не поощряется законом. Самопомощь никогда не может быть осуществлена способом, который может «нарушить мир». См. U.C.C. § 9-503. Любой случай «нарушения общественного порядка» со стороны кредитора, осуществляющего самопомощь, будет строго наказываться, включая гражданско-правовую ответственность и возможность возмещения тройного (тройного) ущерба, а также, возможно, уголовную ответственность. Хотя определение «нарушения общественного порядка», как правило, труднодостижимо, можно с уверенностью предположить, что любой акт вторжения (проникновение в собственность заемщика, дом, взлом замка и т. д.), который приведет к любому насилию, включая даже случаи изъятия собственности по просьбе заемщика воздержаться, вероятно, будет рассматриваться судом как нарушение общественного порядка.

Самопомощь никогда не может быть осуществлена способом, который может «нарушить мир». См. U.C.C. § 9-503. Любой случай «нарушения общественного порядка» со стороны кредитора, осуществляющего самопомощь, будет строго наказываться, включая гражданско-правовую ответственность и возможность возмещения тройного (тройного) ущерба, а также, возможно, уголовную ответственность. Хотя определение «нарушения общественного порядка», как правило, труднодостижимо, можно с уверенностью предположить, что любой акт вторжения (проникновение в собственность заемщика, дом, взлом замка и т. д.), который приведет к любому насилию, включая даже случаи изъятия собственности по просьбе заемщика воздержаться, вероятно, будет рассматриваться судом как нарушение общественного порядка.

Похожие видео:

- Процесс банкротства: автоматическая приостановка, часть 1

- Процесс банкротства: автоматическая приостановка, часть 2

Постановление о взыскании и продаже Определение

Что такое Постановление о взыскании и продаже?

Термин «постановление о взыскании и продаже» относится к юридическому объявлению, касающемуся обращения взыскания на имущество должника, которое делается для погашения непогашенного долга. Постановления о лишении права выкупа и продаже обычно касаются недвижимости и ипотечных кредитов.

Постановления о лишении права выкупа и продаже обычно касаются недвижимости и ипотечных кредитов.

Вынесенное судом постановление о лишении права выкупа и продаже представляет собой заявление, в котором говорится, что имущество заемщика будет продано для погашения просроченного долга. После продажи имущества вырученные средства используются для погашения всего или части долга. Эти судебные постановления требуются во многих штатах, прежде чем кредиторы смогут продолжить какие-либо действия по обращению взыскания, хотя в некоторых штатах кредиторам разрешено продавать недвижимость в любое время.

Key Takeaways

- Постановление о лишении права выкупа – это постановление суда, в котором говорится, что имущество будет передано в процесс обращения взыскания в связи с невыплатой ипотечного кредита.

- Заемщики вступают в стадию дефолта, когда они не вносят платежи по ипотеке в течение длительного периода времени.

- Хотя указы должны приниматься в соответствии со всеми местными законами и правилами, в некоторых штатах они не требуются, что позволяет кредитору выставить дом на продажу в любое время.

- В некоторых штатах разрешено право выкупа, которое позволяет домовладельцам заплатить определенную сумму денег, чтобы выкупить свою ипотеку и сохранить свои дома.

Понимание постановлений о взыскании права выкупа и продаже

Покупка недвижимости стоит недешево, независимо от того, покупаете ли вы собственный дом или арендуете недвижимость. Чтобы позволить себе недвижимость, большинству потребителей необходимо взять ипотеку или ипотечный кредит. После того, как кредит одобрен и выдан, владелец недвижимости несет ответственность за поддержание регулярных ежемесячных платежей по ипотеке.

Когда заемщик получает ипотечный кредит на покупку дома, имущество служит залогом по кредиту. Кредиторы могут лишать права выкупа имущества от 90 до 120 дней по умолчанию. Кредитор может взять на себя владение домом и лишить права выкупа на имущество. Но прежде чем что-либо из этого может произойти, может потребоваться постановление о лишении права выкупа и продаже.

Как отмечалось выше, местные законы и правила некоторых юрисдикций могут требовать, чтобы кредиторы искали решения о лишении права выкупа и продаже, прежде чем они смогут предпринять какие-либо действия. Это постановление суда, которое позволяет кредитору завладеть имуществом, продать его и использовать вырученные средства для погашения непогашенного долга. Деньги, полученные от продажи, также могут быть использованы для покрытия юридических счетов кредитора.

Изъятые дома, как правило, продаются с аукциона на распродажах шерифа. Доходы от продажи идут в ипотечный кредитор для возмещения стоимости кредита.

Особые указания

Кредиторы файл для декретов обращения взыскания и продажи, чтобы погасить любую непогашенную задолженность, связанную с имуществом, о котором идет речь. Например, банк может обратиться в суд, когда заемщик перестает платить по ипотечному кредиту через четыре месяца.

Допустим, остаток по ипотеке на данный момент составляет 300 000 долларов. Что произойдет, если кредитор не сможет возместить общую сумму кредита и получит только 250 000 долларов? После погашения кредита кредитор может потребовать от заемщика возмещения непогашенного остатка. В этом случае это будет оставшиеся 50 000 долларов.

Что произойдет, если кредитор не сможет возместить общую сумму кредита и получит только 250 000 долларов? После погашения кредита кредитор может потребовать от заемщика возмещения непогашенного остатка. В этом случае это будет оставшиеся 50 000 долларов.

Имейте в виду, что потеря права выкупа сильно влияет на вашу кредитную историю. Выкупа остаются на вашей кредитной истории в течение семи лет. Таким образом, они могут помешать вам получить кредит в будущем. Даже если вы сможете отсрочить процесс, обновить кредит и остаться дома, ваш кредитный рейтинг пострадает.

Жилищная дискриминация незаконна. Если вы считаете, что кто-либо, включая вашего кредитора, подвергся дискриминации по признаку расы, религии, пола, семейного положения, использования государственной помощи, национального происхождения, инвалидности или возраста, вы можете предпринять следующие шаги. Одним из таких шагов является подача отчета в Бюро финансовой защиты потребителей (CFPB) или в Министерство жилищного строительства и городского развития США (HUD).

Указ об обращении взыскания и продаже с правом выкупа

Некоторые штаты предоставляют заемщикам право выкупа. Это позволяет домовладельцам, лишенным права выкупа, выплатить определенную сумму кредитору, чтобы выкупить свои ипотечные кредиты и сохранить свои дома. Справедливое право выкупа позволяет домовладельцам выкупить свои ипотечные кредиты, погасив весь остаток по ипотечному кредиту до продажи права выкупа. Заемщик может сделать это путем рефинансирования, если они могут получить новый ипотечный кредит.

В некоторых штатах предусмотрено установленное законом право выкупа, которое позволяет домовладельцам выкупить свои ипотечные кредиты после продажи права выкупа, уплатив покупателю продажную цену дома вместе с любыми процентами и сборами. Это также позволяет им восстановить владение своим домом.

Департамент жилищного строительства и городского развития США (HUD) предлагает множество программ, которые помогают домовладельцам, столкнувшимся с потерей права выкупа. Некоторые из них включают программы рефинансирования по более низкой процентной ставке, что снижает ежемесячный платеж по ипотеке. Другие программы помогают людям, потерявшим работу и не имеющим дохода, платить по ипотечным кредитам.

Некоторые из них включают программы рефинансирования по более низкой процентной ставке, что снижает ежемесячный платеж по ипотеке. Другие программы помогают людям, потерявшим работу и не имеющим дохода, платить по ипотечным кредитам.

Имея право выкупа, заемщик должен действовать, чтобы выкупить свою ипотеку в течение периода времени, установленного местным законодательством, и всегда рекомендуется сначала связаться с вашим банком до истечения срока нескольких платежей, чтобы найти решение до того, как декрет о лишении права выкупа и продаже вступит в силу. был выпущен.

Альтернативы декрету о взыскании и продаже

Некоторые штаты не требуют обращения взыскания в судебном порядке. В этих штатах кредиторы не обязаны получать постановление о лишении права выкупа через судебную систему. Вместо этого они могут предупредить заемщика и общественность о потере права выкупа с помощью других средств. Они могут включать в себя:

- Уведомление о неисполнении обязательств, за которым следует объявление о продаже

- Уведомление о продаже с указанием даты аукциона

- Простая публикация объявления о продаже в газете

В штатах с несудебным обращением взыскания, процесс обращения взыскания, как правило, происходит быстрее, чем в штатах, требующих решения суда о лишении права выкупа.

Как я могу отменить декрет о лишении права выкупа и продаже?

Если вы не хотите проходить через процесс обращения взыскания и продажи, убедитесь, что вы в курсе ваших ипотечных платежей. Это не всегда возможно из-за личных обстоятельств, семейных проблем, потери работы или экономических проблем. Обязательно свяжитесь с вашим кредитором, чтобы сообщить им, что происходит. Они могут помочь. Но если дело дойдет до того, что вам угрожают лишением права выкупа, вы можете остановить выполнение судебного приказа, обновив свою учетную запись. Это означает либо погашение задолженности в полном объеме, либо погашение кредита полностью. Попробуйте обратиться к семье и друзьям за кредитом или рефинансированием, если это возможно.

Как работает обращение взыскания?

Отчуждение права выкупа — это юридический процесс, который включает изъятие имущества после того, как любой связанный с ним долг становится неплатежеспособным. Этот процесс обычно происходит с недвижимостью.