Обращение взыскания на имущество должника: Обращение взыскания на имущество должника

Обращение взыскания на имущество должника: Обращение взыскания на имущество должника

Содержание

Обращение взыскания на имущество должника

Юридическая энциклопедия МИП онлайн — задать вопрос юристу » Семейное право » Статьи по алиментам » Обращение взыскания на имущество должника и порядок его реализации

Сумма задолженности по алиментам может быть возложена на принадлежащее алиментоплательщику имущество.

При установлении алиментных отношений между плательщиком и получателем предусматривается, что нарушение возложенных обязательств является правонарушением, за которое наступит ответственность, в том числе и уголовная.

Сумма алиментов рассчитывается исходя из общего дохода алиментоплательщика в процентном соотношении или же в твердой фиксированной сумме в зависимости от предварительных договоренностей. Если же плательщик не имеет работы, и как следствие – постоянного заработка, то в таком случае происходит обращение взыскания на имущество должника.

Обращение взыскания на имущество должника. Последовательность

Финансовые обязательства по содержанию несовершеннолетних детей или нетрудоспособных граждан устанавливаются в отношении члена их семьи (один из родителей или опекун), если существует такая необходимость.

Данная обязанность определяется судом, или же посредством мирного соглашения между сторонами дела.

Алименты могут быть отнесены к доходу плательщика в процентном отношении или же в твердой сумме, которая будет изменяться вследствие проведения перерасчетов из-за изменения показателей минимального прожиточного уровня. В том случае, если плательщик алиментов не имеет работы и его доход равен нулю, он не будет освобожден от своих обязательств. Исключением будут считаться те случаи, когда плательщик может привести веские доводы относительно временного отказа от выплат (в случае тяжелой болезни и т.д.).

Если же задолженность растет и при этом не ясно, когда плательщик сможет погасить свои долги по алиментным обязательствам, то в таком случае сумма долга может быть перенесена на имущественные права плательщика, и происходит обращение взыскания на имущество должника. Это означает, что принадлежащее ему имущество будет арестовано до того момента, пока не будет произведена оплата всей задолженности, или же продана в счет погашения долга.

Данная норма официально стала законной с 22 декабря 1994 года, когда в ст.91 КоБС были внесены соответствующие изменения. Тем не менее и намного раньше использовалась данная норма, если плательщик не мог справиться с возложенными на него обязательствами.

В соответствии с текущими законодательными нормативами, обращение взыскания на имущество должника происходит в том случае, если плательщик не имеет средств для погашения своих долгов. По общему правилу, взыскание алиментов производится в первую очередь из заработка должника, или иных его доходов. Если же данных средств недостаточно, то в таком случае происходит обращение взыскания на имущество должника.

Причем взыскание может быть отнесено как на материальное имущество (машина, драгоценности, предметы роскоши), так и на ценные бумаги (часть уставного капитала предприятия, ценные бумаги, вклады в кооперативах и т.д.).

Тем не менее, обращение взыскания на имущество должника не может быть произведено:

Жилые помещения, в которых помимо должника зарегистрированы члены его семьи или же жилье, которое для должника является единственным;

Земельные наделы, на которых имеются жилые строения, при условии, что данная земля не используется в предпринимательских интересах;

Предметы домашней обстановки и мебели, а также личные вещи (одежда, обувь и т. д.) за исключением предметов роскоши.

Порядок обращения взыскания на имущество должника

Порядок обращения взыскания на имущество должника-лица, обязанного уплачивать алименты происходит в соответствии с нормами, определенными в соответствии со ст.69 ФЗ от 02.10.2007г. «Об исполнительном производстве». Данный законодательный норматив предусматривает определение конкретных алгоритмов и мер, направленных на перенесение задолженности на имущественные интересы должника.

Порядок обращения взыскания на имущество должника происходит в рублевом эквиваленте. То есть, арестованное имущество оценивается и его стоимость соотносится с суммой общей задолженности по алиментам. Тем не менее, основываясь на положениях ФЗ №229, в первую очередь, приставам рекомендовано обратить внимание на возможные денежные вклады плательщика в банках, в том числе и в иностранных валютах. В этом случае вклад может быть переведен в отечественную валюту и выплачен в качестве погашения задолженности.

Таким образом, очередность взыскания на имущество должника выглядит следующим образом: доход – денежные вклады – имущество. Исходя из этого, в первую очередь анализируется наличие у должника доходов, в том числе и скрытых, наличие вкладов в кредитных организациях или банковских учреждениях. И лишь в том случае, если данных средств недостаточно для погашения долгов, порядок обращения взыскания на имущество должника организации будет переведен в сферу имущественных интересов.

Стоит обратить внимание, что при определении суммы наличных денежных средств у должника, судебные исполнители могут совершенно законно использовать смежные финансовые документы, в том числе и данные налоговых органов. При этом, ФЗ №229 «Об исполнительном производстве» прямо разрешает приставам собирать не только общедоступную информацию о должнике, но и конфиденциальную, которая поможет прояснить не только наличие у должника наличных средств, но и сведения о характере принадлежащего ему имущества и его оценочной стоимости.

Перечень имущества, на которое не может быть обращено взыскание по исполнительным документам

Обращение взыскания на имущество лица, обязанного уплачивать алименты, происходит в том случае, если его суммарного дохода (вместе с учетом скрытых источников прибыли) не хватает для погашения задолженности по алиментным выплатам. Только в этом случае его долги могут быть перенесены на имущественные ценности, которые принадлежат должнику. В подобной ситуации имущество будет подлежать аресту и, если в течение установленного законом срока должник не избавится от всех своих долгов, то имущество будет продано, и за счет вырученных средств будет произведено погашение задолженности перед получателем алиментов.

Вместе с тем, стоит отметить, что обращение долгов на имущественные интересы плательщика имеет некоторые ограничения, которые касаются конкретного перечня, который не подлежит участию в процессе обращения.

В соответствии с текущими законодательными нормативами, обращение взыскания на имущество не может быть осуществлено:

Если плательщик алиментов проживает в жилище, которое принадлежит ему на долевом праве собственности и является его единственным недвижимым имуществом;

На машину, если должник сумеет довести, что машина для него не средство роскоши и не способ передвижения, а единственный источник заработка;

На квартиру или дом, если у должника он является единственным ценным имуществом;

На земельные участки, на которых имеются строения жилого назначения, но при этом которые не используются с целью получения прибыли или в качестве площадки для коммерческой деятельности;

Предметы личной гигиены, одежда и обувь, а также предметы домашнего обихода (мебель, посуда и т. д.), исключая предметы роскоши и ювелирные изделия.

Автор статьи

Кузнецов Федор Николаевич

Опыт работы в юридической сфере более 15 лет;

Специализация — разрешение семейных споров, наследство, сделки с имуществом, споры о правах потребителей, уголовные дела, арбитражные процессы.

Статья 69. Порядок обращения взыскания на имущество должника — с изменениями, проверено 23.01.2021 — Закон об исполнительном производстве — Законы Российской Федерации

Статья 69. Порядок обращения взыскания на имущество должника

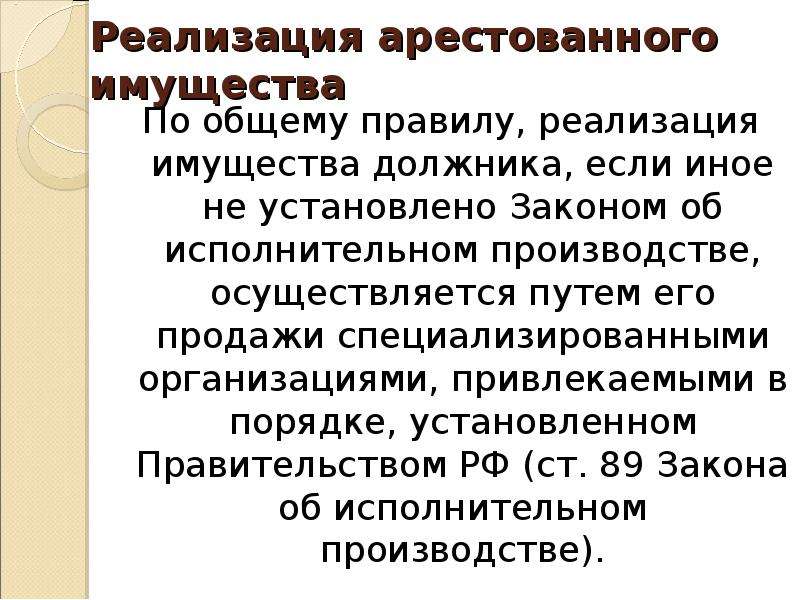

1. Обращение взыскания на имущество должника включает изъятие имущества и (или) его реализацию, осуществляемую должником самостоятельно, или принудительную реализацию либо передачу взыскателю.

1.1. Взыскание на заложенное имущество на основании исполнительной надписи нотариуса может включать изъятие имущества и его передачу залогодержателю для последующей реализации этого имущества в установленном Гражданским кодексом Российской Федерации, Федеральным законом «Об ипотеке (залоге недвижимости)» порядке.

2. Взыскание на имущество должника, в том числе на денежные средства в рублях и иностранной валюте, обращается в размере задолженности, то есть в размере, необходимом для исполнения требований, содержащихся в исполнительном документе, с учётом взыскания расходов по совершению исполнительных действий и исполнительского сбора, наложенного судебным приставом-исполнителем в процессе исполнения исполнительного документа.

3. Взыскание на имущество должника по исполнительным документам обращается в первую очередь на его денежные средства в рублях и иностранной валюте и иные ценности, в том числе находящиеся на счетах, во вкладах или на хранении в банках и иных кредитных организациях, за исключением денежных средств и драгоценных металлов должника, находящихся на залоговом, номинальном, торговом и (или) клиринговом счетах. Взыскание на денежные средства должника в иностранной валюте обращается при отсутствии или недостаточности у него денежных средств в рублях. Взыскание на драгоценные металлы, находящиеся на счетах и во вкладах должника, обращается при отсутствии или недостаточности у него денежных средств в рублях или иностранной валюте в соответствии с частью 3 статьи 71 настоящего Федерального закона.

4. При отсутствии или недостаточности у должника денежных средств взыскание обращается на иное имущество, принадлежащее ему на праве собственности, хозяйственного ведения и (или) оперативного управления, за исключением имущества, изъятого из оборота, и имущества, на которое в соответствии с федеральным законом не может быть обращено взыскание, независимо от того, где и в чьем фактическом владении и (или) пользовании оно находится.

5. Должник вправе указать имущество, на которое он просит обратить взыскание в первую очередь. Окончательно очередность обращения взыскания на имущество должника определяется судебным приставом-исполнителем.

6. Если должник имеет имущество, принадлежащее ему на праве общей собственности, то взыскание обращается на долю должника, определяемую в соответствии с федеральным законом.

6.1. При выделе в соответствии с Федеральном законом «Об инвестиционном товариществе» доли товарища в общем имуществе товарищей по долгам участника договора инвестиционного товарищества не может быть обращено взыскание на денежные средства, составляющие доли других участников договора инвестиционного товарищества в общем имуществе товарищей и находящиеся на счёте инвестиционного товарищества для осуществления операций по договору инвестиционного товарищества.

7. Должник по требованию судебного пристава-исполнителя обязан представить сведения о принадлежащих ему правах на имущество, в том числе исключительных и иных правах на результаты интеллектуальной деятельности и средства индивидуализации, правах требования по договорам об отчуждении или использовании указанных прав, в размере задолженности, определяемом в соответствии с частью 2 настоящей статьи. При этом должник предоставляет документы, подтверждающие наличие у должника принадлежащих ему имущества, доходов, на которые не может быть обращено взыскание по исполнительным документам, в том числе денежных средств, находящихся на счетах, во вкладах или на хранении в банках и иных кредитных организациях, а также имущества, которое является предметом залога.

8. В целях установления имущественного положения должника судебный пристав-исполнитель может запрашивать сведения у налоговых органов, иных органов и организаций, исходя из размера задолженности, определяемого в соответствии с частью 2 настоящей статьи. При этом у органов, осуществляющих государственную регистрацию прав на имущество, лиц, осуществляющих учёт прав на ценные бумаги, банков и иных кредитных организаций, владельцев номинальных банковских счетов судебный пристав-исполнитель запрашивает необходимые сведения с разрешения старшего судебного пристава или его заместителя, данного в письменной форме или в форме электронного документа, подписанного старшим судебным приставом или его заместителем усиленной квалифицированной электронной подписью. Взыскатель при наличии у него исполнительного листа с неистекшим сроком предъявления к исполнению вправе обратиться в налоговый орган с заявлением о представлении сведений, указанных в пунктах 1 — 3 части 9 настоящей статьи.

9. У налоговых органов, банков и иных кредитных организаций могут быть запрошены сведения:

1) о наименовании и местонахождении банков и иных кредитных организаций, в которых открыты счёта должника;

2) о видах и номерах банковских счетов, количестве и движении денежных средств в рублях и иностранной валюте;

3) об иных ценностях должника, находящихся на хранении в банках и иных кредитных организациях;

4) иные сведения об имуществе должника.

9.1. В целях установления имущественного положения должника судебный пристав-исполнитель может запрашивать у налоговых органов помимо сведений, указанных в части 9 настоящей статьи, иные сведения, необходимые для своевременного и полного исполнения требований исполнительного документа.

10. Налоговые органы, органы, осуществляющие государственную регистрацию прав на имущество, лица, осуществляющие учёт прав на ценные бумаги, банки и иные кредитные организации, иные органы и организации представляют запрошенные сведения в течение семи дней со дня получения запроса.

Обращение взыскания на имущество должника

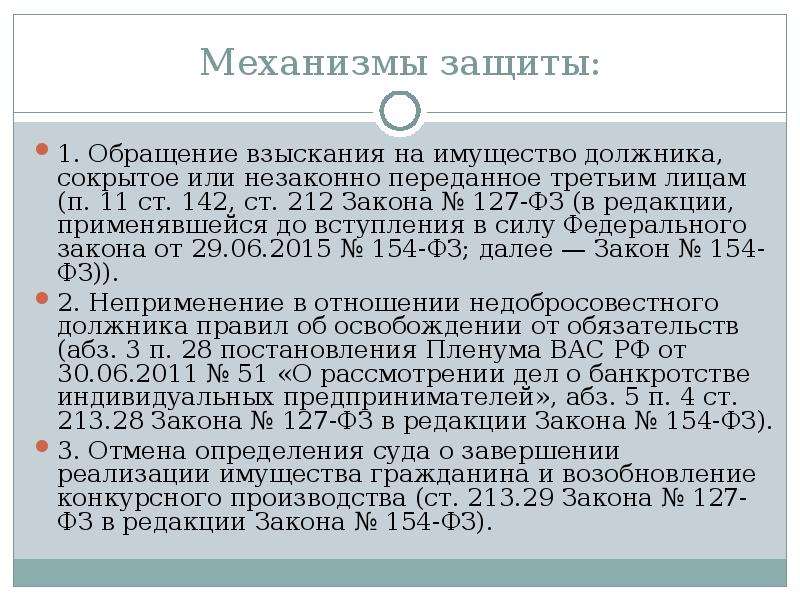

Очень часть должники противодействуют исполнению судебного решения, прячут имущество, заключают фиктивные договоры, поспешно его продают. При этом, приставы обычно крайне неактивно берутся за поиск даже того имущества, которое должники и не скрывают. В связи с этим проблема взыскания в большей мере ложится на самого взыскателя. Исполнение судебного решения во многом зависит от его настойчивости.

Что делать взыскателю, когда должник заводит новые счета в банках, о которых судебному приставу неизвестно

Взыскатель, получив исполнительный лист, обычно направляет его приставам с заявлением о возбуждении исполнительного производства. Только после того, как пристав выносит постановление, взыскатель подает ходатайства об арестах. Это растягивает во времени перспективу взыскания.

Если взыскатель знает банковский счет должника (обычно он прописан в договоре), можно сразу обратиться в банк с заявлением о списании средств на основании исполнительного листа. Сложность в том, что должник часто бывает готов к этому и заранее закрывает этот счет или не оставляет на нем средств. Кредитор может самостоятельно выяснять информацию о других счетах и переподавать исполнительный лист в другие банки. Но это может продолжаться бесконечно.

Действуя через приставов, в заявлении о возбуждении исполнительного производства нужно сразу прописать всю известную информацию о должнике. Приложить документы о его имуществе.

Постановлением о наложении ареста судебный пристав производит арест имущества в размере и объеме, которые необходимы для исполнения требований. При этом конкретное имущество в нем не указывают.

В заявлении о возбуждении исполнительного производства взыскатель может ходатайствовать о наложении ареста на имущество, в том числе на деньги, транспортные средства, технику и оборудование. Такое ходатайство можно заявить, даже если у взыскателя нет сведений о конкретном имуществе должника. Кроме того, в заявлении или отдельном ходатайстве можно потребовать установить для должника другие ограничения.

Судебный пристав обязан вынести постановление о наложении ареста на имущество должника (п. 1 ст. 80 закона об исполнительном производстве) и по мере обнаружения такого имущества составить акт о наложении ареста (опись имущества).

Чтобы ускорить арест имущества, заявитель по поручению пристава может самостоятельно обойти банки, в которых открыты счета должника, и под подпись сотрудника банка вручить постановление пристава о наложении ареста на денежные средства, находящиеся в банке или иной кредитной организации. В отличие от исполнительного листа, который блокирует до момента оплаты один счет, акты пристава можно подать во все банки должника. Таким образом, должник потеряет возможность производить безналичные расчеты.

Что делать если должник выводит имущество через сделки с третьими лицами

Чаще всего это сделки с аффилированными лицами. В договоре стороны прописывают символическую плату или договариваются об отсрочке платежа. Кроме того, должник может вывести часть денежных средств через подставных лиц и заключить договоры задним числом. Например, договоры на оказание маркетинговых, консалтинговых услуг с максимально высокой оплатой. Если должник пользуется имуществом, которое передано ему на ответственное хранение, и портит его, можно заявить ходатайство об изменении режима хранения имущества. Должнику могут запретить пользоваться имуществом. Для этого пристав выносит постановление об изменении режима хранения арестованного имущества «с правом беспрепятственного пользования» на режим хранения «без права пользования имуществом». Кроме того, ответственным хранителем могут назначить взыскателя.

Еще один пример недобросовестности должника – заключение договора, по которому он выступает покупателем, с условием о полной предоплате. Исполнение подобных соглашений судебные приставы не проверяют. Даже если подобные сделки вызовут сомнения, должник обычно предъявляет необходимые документы (накладные и т. п.). Оснований для признания мнимости такой сделки у судебного пристава обычно не бывает. Эта схема приводит к сокрытию имущества.

Таким образом, простые юридические действия позволяют должнику на законных основаниях вывести свое имущество и создать взыскателю массу проблем. Взыскатель может потребовать признать мнимыми подозрительные сделки и применить последствия недействительности к ним. Судебная практика складывается в его пользу.

Должник передает дебиторскую задолженность по договорам цессии

Такая задолженность представляет собой имущественное право требования недобросовестного должника. Она должна носить реальный характер, так как обращение на нее взыскания должно обеспечивать реальное исполнение решения суда. Так, должник может заключить договор цессии, по которому новым кредитором станет компания, которую он создал, или другая дружественная компания. Через нее проводят все операции.

Взыскатель может требовать ареста дебиторской задолженности. Нужно проконтролировать, вынес ли судебный пристав постановление о наложении ареста на дебиторскую задолженность.

Наличие задолженности могут подтверждать следующие документы: договоры, счета на оплату, товарные накладные, акты приемки-передачи выполненных работ, акты сверки с должниками, документы бухгалтерского учета, решения суда. Судебный пристав обязан проверить фактическое наличие дебиторской задолженности, сопоставив все документы, но часто его квалификации не хватает для этого.

Дату образования дебиторской задолженности рассчитывают со следующего дня после даты возникновения обязанности исполнить денежное обязательство. Если на момент вынесения постановления об аресте задолженности нет, то постановление подлежит отмене.

Руководитель организации-должника несет персональную ответственность за сохранность арестованного имущества, в том числе денежных средств. Норма рассчитана на то, что должник не станет заключать договоры цессии с арестованной дебиторской задолженностью, так как в противном случае его ожидает уголовное преследование.

Должник уклоняется от составления описи его имущества

Должник может не пускать приставов или скрываться. Кроме того, он может обжаловать действия пристава, которые выполнены в его отсутствие.

Взыскателю остается поддерживать позицию пристава в суде, указывать, что его действия не нарушали права должника.

Должник скрывает имущество, на которое наложен арест

Должник может скрыть или передать кому-то имущество, которое уже описал пристав. В такой ситуации дело выходит за рамки гражданского законодательства и кредитору необходимо направить заявление в полицию о привлечении должника к уголовной ответственности по ст. 312 УК РФ.

Банк сообщает должнику о поступившем исполнительном листе

Случается что банк, где у должника открыт счет, действует незаконно. Например, при получении постановления о наложении ареста на счета сотрудники банка информируют об этом своего клиента-должника. Тот снимает денежные средства, и только после этого банк регистрирует входящий документ. Также сотрудники банка могут сообщить приставу об отсутствии средств на счете должника и поместить инкассовое поручение в картотеку № 2, то есть в список расчетных документов, которые не могут быть исполнены незамедлительно, но подлежат исполнению как только на счет поступят средства. На самом деле денежные средства должника по-прежнему будут проходить через банк.

Нарушение закона об исполнительном производстве – основание для взыскания с банка убытков. Если у взыскателя есть подозрения, что такое может произойти, он может сам или совместно с судебным приставом пойти в банк и проконтролировать, чтобы сотрудник банка поставил не только входящий регистрационный номер, но и время получения документа. При этом пристав предупреждает сотрудника банка об административной ответственности по ч. 3 ст. 17.14 КоАП РФ.

Кроме того, пристав может запросить из банка сведения о движении денежных средств по счету должника за определенный период, что даст точную информацию об остатках денежных средств.

Судебная практика складывается в защиту интересов взыскателя. Например, в пользу кредитора взысканы убытки с банка. Суд установил, что банк имел возможность взыскать долг, но проводил расходные операции по счету должника, что подтвердили копии банковских выписок и платежных поручений. В итоге действия банка привели к неисполнению судебного акта, а кредитор понес убытки. !

Не всегда причина неисполнения решения связана с виной пристава. Если он выполнил все мероприятия, но имущество у компании-должника отсутствует, то кредитор не может требовать возмещения ущерба.

Так, например, пристав может составить акт ареста (описи) без участия понятых. Это нарушение для должника станет основанием для обжалования акта в целом, так как, согласно пункту 6 статьи 80 закона об исполнительном производстве, участие понятых обязательно. В результате кредитор потеряет время, а должник, наоборот, получит возможность тянуть с исполнением судебного акта.

Другая ситуация – пристав при аресте имущества не учитывает что-то из ценного имущества должника и не включает его в акт ареста. Или составляет акт об отсутствии имущества у должника, на которое может быть обращено взыскание. После этого пристав оканчивает производство по основаниям, указанным в подпункте 4 п. 1 ст. 46 закона об исполнительном производстве – имущество отсутствует и все принятые меры не принесли результата.

Есть два варианта защиты своих прав – обжаловать действия (бездействие) судебного пристава или взыскать с него убытки, если есть доказательства причинно-следственной связи убытков с деятельностью пристава.

Например, кредитор направил в суд заявление с требованием признать незаконным бездействие пристава. Заявление мотивировано тем, что пристав не направил кредитору копию акта о наложении ареста на имущество и не включил сведения о взыскателе в постановление об обращении взыскания на денежные средства должника и о наложении ареста на имущество. Суд удовлетворил требования, поскольку документы, составленные приставом, не соответствуют процессуальным требованиям.

Также взыскатель может требовать возместить убытки, которые возникли из-за бездействия судебного пристава. Например, убытки могут возникнуть из-за противоправного бездействия пристава, которое выразилось в несвоевременном принятии мер по обеспечению исполнения решения суда. Взыскатель доказал, что незаконное бездействие пристава повлекло за собой невозможность получить присужденные судом денежные средства за счет имущества должника

Часто задаваемые вопросы о выкупе и выселении должником

Дата обращения взыскания:

Выбрать дату потери права выкупаВ настоящее время не установлено 31 или более дней до перехода от 10 до 30 дней до 9 или менее дней до 3 или менее дней уже выполнено

Ежемесячный платеж:

Ежемесячный платеж 0 долларов — 499 долларов 500 — 749 долларов 750 — 1000 долларов 1000 — 1499 долларов 1500 — 1999 долларов 2000 — 2499 долларов 2500 — 2999 долларов 3000 — 3499 долларов 3500 — 3999 долларов 4000 — 4499 долларов 4500 — 4999 долларов 5000 — 5499 долларов 5500 — 5999 долларов 6000 — 6499 долларов 6500 — 699 долларов 7500–7999 долларов США 8000–8499 долларов США 8500–8999 долларов США 9000–9499 долларов США 9500–9999 долларов США 10000 долларов США или более

Почтовый индекс:

Остаток по ипотеке:

Выборочная сумма ипотечного кредита $ 10,000 $ 12,000 $ 14,000 $ 16,000 $ 18,000 $ 20,000 $ 22,000 $ 24,000 $ 26,000 $ 28,000 $ 30,000 $ 32,000 $ 34,000 $ 36,000 $ 38,000 $ 40,000 $ 42,000 $ 44,000 $ 46,000 $ 48,000 $ 50,000 $ 55,000 $ 60,000 $ 65,000 $ 70,000 $ 70000 $ 75,000 $ 80,000 $ 85,000 $ 100,000 $ 150,000 $ 150,000 $ 250,000 $ 27,000 $ 150,000 $ 150,000 $ 27,000 $ 2700 375 000 долл. США 400 000 долл. США 425 000 долл. США 450 000 долл. США 475 000 долл. США 500 000 долл. США 550 000 долл. США 600 000 долл. США 650 000 долл. США 700 000 долл. США 750 000 долл. США 800 000 долл. США 850 000 долл. США 900 000 долл. США 950 000 долл. США 1 000 000

Имя:

Адрес электронной почты:

Стоимость дома:

Стоимость дома 24 999 долларов США или менее 25 000 долларов США — 37 499 долларов США 35 000 долларов США — 49 999 долларов США 50 000 долларов США — 54 999 долларов США 55 000 долларов США — 59 999 долларов США 60 000 долларов США — 64 999 долларов США 65 000 долларов США — 69 999 долларов США 70 000 долларов США — 74 999 долларов США 75 000 — 79 999 долларов США 80 000 — 84 999 долларов США 85 000 долларов США — 89 999 долларов США 90 000 109 99999 — 94 999 долларов США 115 000 — 119 999 долларов США 120 000 — 124 999 долларов 125 000 — 129 999 долларов США 130 000 — 134 999 долларов 135,999 долларов США — 139 999 долларов США 140 000 долларов США — 144 999 долларов США 145 000 — 149 999 долларов США 150 000 долларов США — 154 999 долларов США 155 000 — 159 999 долларов США 160 000 долларов США — 164 999 долларов США 165 000 — 159 999 долларов США 160 000 долларов США — 164 999 долларов США 165 000 — 169 9999 долларов США — 17 000 долларов США — 164 999 долларов США 165 000 — 169 9999 долларов США — 17999 долларов США — 18 000 9999 долларов США — 18 9994 — 17999 долларов США — 181999 $ 199999 $ 200000 — $ 204999 $ 205000 — $ 209999 $ 210000 — $ 214999 $ 215000 — $ 219999 $ 220000 — $ 224999 $ 225000 — $ 229999 $ 230000 — $ 234999 $ 235000 — $ 239999 $ 240000 — $ 244999 $ 245000 — $ 249999 $ 250000 — $ 254999 $ 255000 — $ 259999 $ 260000 — $ 264999 $ 265000 — $ 269999 $ 270000 — $ 274999 $ 275000 — $ 279999 $ 280000 — 284 999 долларов 285 000 — 289 999 290 000 долларов — 294 999 долларов 295 000 долларов — 299 999 300 000 долларов — $ 304999 $ 305000 — $ 309999 $ 310000 — $ 314999 $ 315000 — $ 319999 $ 320000 — $ 324999 $ 325000 — $ 329999 $ 330000 — $ 334999 $ 335000 — $ 339999 $ 340000 — $ 344999 $ 345000 — $ 349999 $ 350000 — $ 354999 $ 355000 — $ 359999 $ 360000 — $ 364999 $ 365000 — $ 369999 $ 370000 — $ 374999 $ 375000 — $ 379999 $ 380000 — $ 384999 $ 385000 — $ 389999 $ 3

— 994 999 долларов 995 000–999 999 1 000 000 долларов или более

Фамилия:

Телефон: (555) 5551212 (

)

Выкупа. com | Выкупа | Объявления о выкупе

Дома выкупа рядом со мной

Foreclosure.com первым предлагает лучшие сделки с недвижимостью, задолго до того, как они выйдут на массовый рынок.

Как вы знаете, идеальное время — а не просто «местоположение, местоположение, местоположение» — имеет решающее значение, когда речь идет о покупке нового дома и / или инвестиционной собственности по правильной (самой низкой из возможных) цене. Это потому, что конкуренция поднимает цены. На Foreclosure.com мы ориентируемся на недорогие проблемные сделки — дома, принадлежащие банкам, государственные потери права выкупа (Fannie Mae, Freddie Mac, HUD и т. Д.)) списки перед выкупом, недвижимость, находящаяся в собственности (REO), и аукционы выкупа, среди прочего — и передайте их (и огромную экономию) умным покупателям жилья (это вы!).

С Foreclosure.com так просто найти лучшие предложения по недвижимости в вашем районе: это один легкий поиск!

И этот поиск может выполняться на уровне штата, округа и города — даже по точному адресу и / или почтовому индексу — так что ваша домашняя охота сразу же начнется. Как только вы начнете копаться в невероятных сделках по отчуждению права выкупа, в каждом списке будет указана запрашиваемая цена, точное местоположение, количество кроватей / ванных комнат, тип собственности (потеря права выкупа на одну семью и т.), доступные фотографии, сведения о налоговой ведомости, полезные сведения о районе / школьном округе и многое другое. Более того, мы предоставляем как можно больше информации, чтобы вы могли принять наиболее обоснованное решение.

Foreclosure.com обновляет свою общенациональную базу данных списков отчуждения, по крайней мере, дважды КАЖДЫЙ ДЕНЬ!

Не еженедельно или ежемесячно, как на других сайтах. Это гарантирует, что мы предлагаем потенциальным покупателям жилья и инвесторам самые свежие и выгодные предложения в Интернете.Фактически, большая часть нашей информации поступает напрямую от сотен корпоративных продавцов и множества государственных учреждений, так что вы можете заключить сделку на всю жизнь — в некоторых случаях выкуп дома менее чем за 60 000 долларов! Найдите дешевые дома до 60 000 долларов. Ищете ли вы дом на одну семью, кондоминиум, таунхаус или даже ищете мобильные дома рядом с вами, Foreclosure.com хранит самые свежие списки всех типов недвижимости. Лучшее в поиске Foreclosure.com заключается в том, что мы делаем его настолько простым, что это может сделать каждый.А если вы столкнетесь с проблемой или у вас возникнут вопросы, которые не описаны в разделе «Часто задаваемые вопросы», у нас есть специальный персонал службы поддержки, состоящий из реальных людей (а не бесконечного лабиринта автоматических вопросов), которые хорошо осведомлены и готовы помочь вам. достичь своей американской мечты о доступном домовладении. Позвоните нам сегодня … или в любой день!

Выкуп недвижимого имущества

Взыскание права выкупа — это процедура лишения человека прав владения и владения недвижимым имуществом, также называемым недвижимостью.После обращения взыскания человек больше не будет владеть имуществом и должен будет вывезти все свое имущество и переехать.

Взыскание начинается физическим или юридическим лицом, удерживающим залог на недвижимое имущество. Владелец обычно дает залоговое право на свою недвижимость в качестве залога для выплаты долга. Как правило, домовладелец дает залоговое право на свой дом банку в качестве обеспечения выплаты кредита банку. В некоторых случаях залог может быть наложен на недвижимое имущество без согласия владельца, если причитаются деньги, которые не были уплачены.Например, плотник может подать залог на строительство дома, IRS может подать залоговое удержание за неуплаченные налоги, а кредитор может подать залоговое удержание за неуплаченное судебное решение.

Существует четыре распространенных типа залогового права на недвижимое имущество: доверительный акт, ипотека, договор купли-продажи земли и принудительное удержание. Процедуры обращения взыскания различаются в зависимости от типа залога.

Трастовые документы

Доверительный акт — это особый вид ипотеки, предоставляемой владельцем недвижимости третьей стороне, называемой доверительным управляющим, которая имеет право продажи собственности в пользу кредитора (например, кредитора) до тех пор, пока не будет получен долг. погашается.Банки и другие кредиторы обычно используют трастовый договор.

Доверительный акт может быть аннулирован путем иска в окружном суде округа, в котором находится недвижимость. Этот тип обращения взыскания называется судебным обращением взыскания и в настоящее время является обычным для жилищных кредитов в Орегоне. Сторона, удерживающая залог, просит суд вынести решение против владельца в отношении невыплаченной суммы долга вместе с гонорарами адвокатов и расходами на потерю права выкупа. Если владелец не выплатит эту полную сумму держателю залога, то шериф этого округа выставит на аукционе имущество за наличные, предложив наивысшую цену.Если шериф не получил достаточно денежных средств для полной оплаты судебного решения, то владелец залогового права может взыскать с собственника оставшуюся причитающуюся сумму, называемую дефицитом. Владелец также должен немедленно выехать.

Если потеря права выкупа происходит по месту жительства владельца или по месту жительства супруга или ребенка владельца, то владелец просто теряет имущество, но не должен платить недостающую сумму. Однако любой другой, кто гарантировал выплату долга, должен будет оплатить недостачу.

После продажи у владельца есть 180 дней, чтобы выкупить недвижимость у покупателя за сумму, равную уплаченной на аукционе цене, плюс проценты и все, что покупатель должен был заплатить за такие предметы, как налоги и обслуживание.Это известно как право на искупление.

Чтобы выкупить собственность, владелец должен вручить покупателю собственность уведомление о желании владельца выкупить собственность. В уведомлении должны быть указаны дата и время, когда владелец произведет платеж шерифу, а также сумму выкупа. Уведомление о выкупе должно быть доставлено покупателю не более чем за 30 дней и не менее чем за 14 дней до даты платежа, указанной владельцем в уведомлении о выкупе.

Держатель трастового договора может лишить права выкупа, также не обращаясь в суд, посредством обращения взыскания посредством «рекламы и продажи» или внесудебного обращения взыскания.Доверительный управляющий отправляет уведомление о невыполнении обязательств и «уведомление об опасности потери дома» владельцу (и любым другим лицам, имеющим долю в собственности) с указанием суммы долга и даты, времени и места продажи, а также публикует уведомление об этом. распродажа в газете. Затем доверительный управляющий выставляет недвижимость на аукционе, чтобы погасить задолженность, гонорары адвокатам и расходы по выкупу. После продажи владелец должен выехать из собственности в течение 10 дней с момента продажи. Процесс обращения взыскания занимает около 140 дней.

При таком обращении взыскания на трастовый договор владелец не имеет права на выкуп после продажи. Однако, когда потеря права выкупа осуществляется путем «рекламы и продажи», собственник также не должен платить недостающую сумму, если недвижимость является жилой недвижимостью. Кроме того, владелец может остановить обращение взыскания, уплатив все просроченные платежи вместе с гонорарами и расходами доверительного управляющего и адвоката в любое время за 5 дней до запланированной даты продажи. Затем доверительный управляющий подаст уведомление в записи округа, показывающее, что процедура обращения взыскания завершена.

Взыскание права выкупа часто не позволяет держателям залога требовать взыскания с должника. Эта защита может быть потеряна, если должник решит провести короткую продажу, чтобы предотвратить обращение взыскания. Перед короткой продажей важно поговорить с юристом.

Ипотека

Ипотека похожа на договор доверительного управления, но без участия третьего лица. При ипотеке владелец дает залоговое право собственности в качестве обеспечения долга.

Взыскание по ипотеке может быть прекращено путем подачи иска в окружной суд округа, в котором находится недвижимость.Обращение взыскания осуществляется таким же образом, как и обращение взыскания на доверительное управление в суде. Единственное отличие состоит в том, что нет права взыскать с собственника недостачу после обращения взыскания, если ипотека была предоставлена в качестве залога продавцу недвижимости или если ипотека была предоставлена банку или другому кредитору на сумму менее чем 50 000 долларов, и деньги пошли на оплату собственности.

Договоры купли-продажи земли

Третий тип залога — договор купли-продажи земли.Договор купли-продажи земли — это договор между продавцом и покупателем недвижимости. Продавец соглашается передать покупателю документ на недвижимость после оплаты покупной цены. Очень важно внимательно прочитать договор купли-продажи земли, потому что права сторон могут сильно различаться в зависимости от формулировки договора.

Продавец по договору купли-продажи земли имеет три основных права обращения взыскания.

Во-первых, продавец может подать иск в окружной суд округа, в котором находится недвижимость, с требованием выплатить неоплаченный остаток по контракту вместе с гонорарами адвокатов и расходами на потерю права выкупа.Если дело продавца будет успешным, шериф проведет открытый аукцион за наличные. Как и в случае обращения взыскания на доверительное управление в суде, если для оплаты судебного решения недостаточно денежных средств, покупатель несет ответственность за выплату разницы продавцу. Покупатель также должен немедленно выехать из собственности после обращения взыскания. Однако, в отличие от судебного обращения взыскания на доверительное управление, покупатель не имеет права выкупить имущество обратно после обращения взыскания.

Вместо этого продавец может подать иск в округе, где находится недвижимость, чтобы исключить интерес покупателя к собственности.Это называется строгой потерей права выкупа. При строгом обращении взыскания продавец получает собственность обратно, а покупатель должен заплатить продавцу все гонорары продавца и расходы по обращению взыскания. Покупатель не несет ответственности за недостатки, кроме гонораров адвокатов и расходов на потерю права выкупа, но также не имеет права выкупить недвижимость обратно.

Окончательный вариант потери права выкупа известен как конфискация. Это похоже на обращение взыскания путем рекламы и продажи доверительного фонда. Здесь продавец отправляет уведомление покупателю и другим сторонам, заинтересованным в собственности, с объяснением суммы долга и даты конфискации.Если покупатель ничего не сделает, интерес покупателя к собственности будет устранен, и покупатель должен немедленно выехать из собственности. Однако до даты конфискации покупатель имеет право прекратить конфискацию, произведя обратные платежи вместе с гонорарами адвоката и расходами на конфискацию. Затем продавец внесет в записи округа уведомление о том, что процедура конфискации завершена.

Залог на имущество без согласия собственника

Последняя категория залоговых прав — это те, которые налагаются на имущество без согласия владельца.Как описано выше, они могут включать залоговые права, поданные работниками на собственность, залоговые права, поданные за неуплаченные налоги, и залоговые права, поданные кредиторами, вынесшими судебные решения против собственника. У каждого из этих залоговых прав есть свои особые процедуры обращения взыскания. Однако в большинстве случаев результат один и тот же: шериф округа, в котором находится недвижимость, проводит публичный аукцион и продает собственность за наличные, предложив наивысшую цену. Если наличных денег недостаточно для выплаты суммы долга, ответственность за разницу несет лицо, которое должно деньги, обеспеченные залогом.При определенных залогах владелец может иметь право выкупить собственность после продажи. Редактор по правовым вопросам: Ян Г. Ширер, июль 2019 г.

Закон о возбуждении дела о банкротстве во избежание потери права выкупа

Процедура потери права выкупа обычно начинается из-за того, что домовладельцы задерживают выплаты по ипотеке. Обычно домовладелец пропускает несколько платежей по ипотеке до того, как владелец ипотеки начнет судебное разбирательство по продаже дома на аукционе потери права выкупа для получения оплаты.Кредитор должен уведомить домовладельца, и процесс обращения взыскания может занять некоторое время, что позволяет домовладельцу использовать альтернативные меры, такие как пересмотр условий кредита, организация короткой продажи или составление договора вместо обращения взыскания. В некоторых случаях подача заявления о банкротстве может отсрочить обращение взыскания или спасти дом должника.

Когда вы подаете заявление о банкротстве, суд автоматически приостановит ваше действие. Этот приказ требует от кредиторов прекратить попытки взыскать долги. В приказе содержится требование о том, чтобы ипотечный владелец прекратил деятельность по обращению взыскания.Если кредитор уже запланировал продажу вашего дома на аукционе, продажа будет юридически отложена на 3-4 месяца, если кредитор не внесет ходатайство об отмене моратория. Даже если ходатайство об отмене упора будет принято успешно, продажа, скорее всего, будет отложена, что может дать вам время составить другие планы.

Автоматическое приостановление не останавливает часы после уведомления, предписанного во многих штатах, прежде чем кредитор сможет провести продажу взыскания. По истечении календарных месяцев для уведомления кредитор может подать ходатайство об отмене моратория, даже если вы уже находитесь в состоянии банкротства.

Влияние главы 13 о банкротстве на обращение взыскания

Во многих случаях освобождение от налогов не защитит ваш дом от ликвидации в связи с выплатой кредиторам в соответствии с главой 7 о банкротстве. Однако, если вы хотите приостановить продажу и попытаться провести переговоры с кредитором, подача заявления о банкротстве может помочь вам выиграть это время. Банкротство по главе 7 также аннулирует любой долг, обеспеченный вашим домом, включая долг младших ипотечных кредитов или ссуд под залог собственного капитала. Подача документов по Главе 7 — не лучший выбор для тех, кто не хочет отказываться от определенной собственности, в том числе во многих случаях от своих домов.

Для большинства домовладельцев, которые хотят сохранить свои дома, Глава 13 — лучший выбор, потому что она предоставляет больше возможностей. В случае банкротства в соответствии с главой 13 вы можете погасить просроченные платежи в течение всего срока действия плана погашения, если вы продолжаете выполнять свои текущие платежи по ипотеке. Если вы своевременно вносите платежи в соответствии с планом погашения долга согласно Главе 13, вы можете избежать потери права выкупа.

Иногда причина, по которой домовладельцы задерживают выплаты по ипотеке, заключается в том, что у них есть несколько ипотечных кредитов.Для некоторых домовладельцев стоимость их домов упала после последнего экономического кризиса, и их вторая или третья ипотека больше не полностью обеспечена стоимостью дома. Если капитала недостаточно для обеспечения одной или нескольких младших ипотечных кредитов, вы можете использовать снятие залога, чтобы спасти свой дом. Это означает, что вы можете попросить суд по делам о банкротстве Главы 13 лишить младшие ипотечные кредиты, которые не обеспечены, и повторно классифицировать их как необеспеченные долги. Необеспеченные долги — это долги с самым низким приоритетом при банкротстве, и они не могут быть выплачены полностью или вообще.

Некоторые должники могут быть законно обеспокоены влиянием банкротства на свои кредитные рейтинги. Однако лишение права выкупа закладной не только наносит ущерб вашему кредитному рейтингу в течение многих лет, но также не избавляет от других долгов и может нанести ущерб будущим попыткам купить дом. Если вы получили заявление о банкротстве, вам также может быть нанесен ущерб вашему кредитному рейтингу, но поскольку у вас остается новый план после увольнения, у вас действительно есть шанс восстановить лучший кредит.

16 вариантов потери права выкупа, о которых нужно знать, прежде чем делать что-либо с вашим банком

Несколько месяцев назад я тренировался со своим партнером в тренажерном зале.Было утро понедельника, и обычно у нас хорошее настроение. Обычно мы рассказываем забавные истории о нашем хиджинксе на выходных, а не о вариантах потери права выкупа. Однако сегодня утром он выглядел очень подавленным.

«Что происходит?» — настаивал я. Мы были близки, поэтому не было много закрытых тем.

«Мои люди теряют свой дом!» Он сказал мне.

Он объяснил мне, как прошлым летом его отец потерял работу на несколько месяцев. С тех пор он получил новую работу, но они задержали выплаты, и его новая работа платила гораздо меньше.

Я считаю себя финансово подкованным, поэтому решил ему помочь. Я хотел поделиться с ним несколькими хорошими онлайн-статьями, описывающими варианты потери права выкупа его родителями. Удивительно, но я был разочарован, обнаружив, что ничего действительно хорошего не существует. Большинство сайтов упомянули только несколько основных вариантов потери права выкупа, например, изменение ссуды или отсрочку.

Так как я работаю в сфере недвижимости, я знаю, что есть масса других вариантов потери права выкупа, доступных людям, переживающим трудности. Я решил провести обширное исследование, чтобы составить список вариантов отчуждения в одном месте.Я хотел предоставить своему другу (и таким, как он) единственную ссылку, которая подчеркнула бы каждый вариант потери права выкупа, известный человеку.

Насколько я могу судить, такого больше нигде в Интернете нет.

До сих пор.

Хорошие новости

Хорошие новости заключаются в том, что есть гораздо больше вариантов потери права выкупа, доступных кому-то, кто испытывает финансовые затруднения. Плохая новость в том, что если вы просрочили ссуду, у вас не так много хороших вариантов выкупа. Тогда задача состоит в том, чтобы найти лучшее решение для вас и вашей семьи.

Большинство людей, попадающих в это место, пережили жизненный кризис, который они не могли (или не могли) предсказать. Кризисные времена — не время для того, чтобы перевернуться и стать жертвой. Если вы стиснете зубы, изучите все возможные варианты потери права выкупа и попытаетесь принять рациональное решение, скорее всего, вы в конечном итоге окажетесь в лучшем положении, чем если бы просто сдались.

ADD_THIS_TEXT

Первое, что я сказал своему другу, было:

Есть так много сложных частей для потери права выкупа, и каждый вариант потери права выкупа имеет свои плюсы и минусы.Некоторые основные факторы, которые следует учитывать: как это повлияет на ваш кредитный рейтинг, как это повлияет на ваш банковский счет, где вы будете жить и многое другое.

Я решил организовать эти варианты потери права выкупа с точки зрения долгосрочного финансового воздействия, от наименьшего к наибольшему. Это руководство по вариантам потери права выкупа предназначено только для того, чтобы дать вам представление о том, что возможно. В конце концов, ситуация у каждого человека может быть совершенно разной.

После того, как вы познаете себя, я рекомендую обратиться к профессионалу, только с осторожностью относитесь к его интересам.Например, многие юристы могут быть специалистами по некоторым из этих вариантов потери права выкупа и подталкивать их к вам только потому, что это то, что они знают лучше всего, или, что более гнусно, потому, что это в их личных интересах.

Отказ от ответственности: Этот пост предназначен только для информационных целей и не содержит юридических, бухгалтерских или финансовых консультаций. Я не юрист и не бухгалтер. Посетители не должны полагаться на эту информацию как на юридическую, бухгалтерскую или финансовую консультацию.Хотя я прилагаю все усилия, чтобы предоставить точную информацию о веб-сайтах, законы могут меняться, и, несмотря на все наши усилия, случаются неточности. Если у вас есть конкретная проблема, вам следует обратиться за советом к квалифицированному специалисту в вашей юрисдикции.

Вариант потери права выкупа № 1: Защита в суде

Ваш первый вариант потери права выкупа — обратиться в банк. Если вы считаете, что произошла ошибка, вы можете защитить себя в суде, когда банк подает на вас в суд. Если вы действительно хотите сыграть в хардбол, вы можете подать в суд или противодействовать банку!

Не надейтесь, большинство этих средств защиты полагаются на то, что банк делает что-то неэтично, обманным путем или некомпетентно.Во многих случаях они могли это сделать, но, поскольку вы не эксперт, вы даже не заметите.

В общем, есть 5 основных областей, в которых вы могли бы действительно бороться с потерей права выкупа в суде:

Неправильное вручение уведомления. Банк должен соблюдать определенные правила при вручении вам уведомления об отчуждении права выкупа. Если они не соблюдали эти правила, намеренно или непреднамеренно, вы можете отклонить иск

Неправильное закрытие ссуды. Банк должен соблюдать определенные правила при закрытии вашего кредита, в основном связанные с предоставлением правильных документов. Если это не было сделано должным образом, вы можете получить аннулирование кредита

Нарушение условий контракта. Если у вас есть действующий контракт, банк нарушил некоторые обязательства, налагаемые этим контрактом, и в результате возникли убытки, вы можете подать на банк в суд за нарушение контракта.

Отсутствие постоянной / дефектной титульной цепочки. Если ваш заем был продан / передан нескольким банкам на протяжении многих лет, возможно, они не передали этот заем должным образом.Это была огромная защита во время финансового кризиса 2008 года, и многие люди успешно боролись с потерей права выкупа в результате

Мошенничество и искажение фактов. Если банк, компания по обслуживанию ссуд или ипотечный брокер солгали о чем-либо, вы можете защищать обращение взыскания на этих основаниях, хотя вам нужно будет быть очень конкретным и предоставить четкие доказательства этого.

Каков процесс обжалования обращения взыскания в суде?

В основном вы нанимаете адвоката, который будет представлять вас в суде.Это может быть длительный процесс, который будет зависеть от многих факторов, таких как детали вашего дела, законы вашего штата и даже количество дел в конкретном суде. Простой случай в Техасе может занять несколько месяцев, тогда как сложный случай в Нью-Йорке может занять несколько лет.

ПРОФИ

Сохраните свой дом и кредитный рейтинг в неприкосновенности

Вы можете получить более выгодные условия по ссуде или даже отменить ссуду

МИНУСЫ

Банки ужесточили свои процессы, так что это надолго выстрел, особенно если груз вывезли после ипотечного кризиса 2008 года.

Вариант потери права выкупа № 2: Сдайте в аренду

У вас есть огромный актив, окружающий вас: ваш дом! Почему бы не использовать его для получения дохода и помощи в выплатах? Есть несколько способов сделать это, но в целом вы найдете арендатора, который будет жить частично или полностью в вашем доме. Они платят вам арендную плату, которую вы затем платите в банк.

Хотя на первый взгляд этот вариант обращения взыскания выглядит устрашающе, он, вероятно, самый простой, поскольку вам не нужно получать одобрение банка или помощь юриста.Вам даже не нужно разговаривать со своим банком.

Каков процесс сдачи в аренду потенциальной потери права выкупа?

Шаг 1. Анализ рынка.

Первый шаг — посмотреть на местные арендные ставки, чтобы увидеть, имеет ли этот вариант смысл: хороший сценарий может выглядеть так: вам не хватает 200 долларов в месяц, но у вас есть дополнительная комната. Вы можете сдавать эту комнату в аренду за 250 долларов в месяц, что полностью покроет недостающую сумму плюс дополнительные коммунальные расходы.

Или ваш платеж по ипотеке может составлять 1200 долларов в месяц, но ваш дом будет арендовать за 1500 долларов.Вы можете уменьшить размер квартиры и сдать дом в аренду, чтобы ежемесячная арендная плата покрывала ипотеку.

Шаг 2: Определите затраты на сборку.

Если арендные ставки в вашем районе делают этот вариант многообещающим, вам следует подумать о затратах на подготовку дома.

Даже если вы только снимаете комнату, вам, вероятно, придется сделать какой-то ремонт и / или модернизацию. Вы не найдете хороших арендаторов, которые были бы счастливы жить в грязной комнате или пользоваться устаревшей ванной с протекающим туалетом.Если ремонт носит чисто косметический характер и у вас есть молоток и кисть, вы можете сэкономить много денег, сделав ремонт самостоятельно.

Если ваш дом серьезно пострадал, не теряйте надежды, все еще возможно, что вы можете пойти по этому пути, предложив арендатору-разнорабочему сниженную арендную плату, если он завершит так много ремонтов. Очевидно, это повлияет на вашу способность выплатить ипотечный кредит, поэтому снова посчитайте, сработает ли это.

Шаг 3: Добавьте административные расходы.

Помимо ремонта, некоторые другие основные расходы, которые необходимо учитывать, — это плата за управление недвижимостью (не обязательно, но рекомендуется), страхование (страхование аренды может быть больше, чем страхование вашего домовладельца, а может и не быть) и вакансии.

Шаг 4. Найдите арендатора.

Анализ, описанный в предыдущих шагах, является наиболее важной частью, но если вы решите, что этот вариант потери права выкупа является тем путем, которым вы хотите идти, следующая часть будет относительно простой: найти надежного агента по недвижимости и / или управляющего недвижимостью, чтобы помочь вам подготовить ваш дом.

Да, вы можете найти, проверить, встретить и показать десяткам потенциальных жильцов свой дом … но я рекомендую сосредоточить свою энергию на поиске нового места для жизни и переезде; Доверьте сдачу дома в аренду профессионалам.

PROS

Частично или полностью покрывают ежемесячные платежи по ипотеке

Сохраняйте свой дом и кредитную карту в неприкосновенности

Если вам необходимо обновить или отремонтировать дом, вы можете вычесть их как расходы на аренду. Вы не можете этого сделать, если продаете свой дом.

Даже если вам, возможно, придется съехать, у вас будет возможность вернуться в свой любимый дом в какой-то момент в будущем, когда ваши финансы улучшатся.

МИНУСЫ

Вам придется переехать, если вы не сдаете в аренду только часть своего дома.Но эй, тебе все равно придется переехать, если тебя лишат права выкупа.

Теперь вы домовладелец, и если вы не можете позволить себе управляющего недвижимостью, это может быть не ваша чашка чая

В зависимости от состояния вашего дома вам может потребоваться серьезный ремонт / модернизация. подготовьте его для арендатора

Вариант потери права выкупа № 3: Рефинансирование

Если вы не слишком просрочили выплаты и у вас все еще есть работа, проще всего просто рефинансировать свой дом.Если процентные ставки намного ниже, чем они были при первоначальной покупке дома, ваши выплаты могут значительно снизиться.

Даже если ставки по ипотеке будут выше, вы все равно сможете сократить свои ежемесячные платежи, получив более долгосрочный кредит. Это, очевидно, продлит вас в долгах, но это защитит ваш кредит, и вы сможете сохранить свой дом.

Этот вариант потери права выкупа не сработает, если вы пережили жизненный кризис (например, потеряли работу) или стоимость вашего дома значительно снизилась.Вашей новой ссуды должно быть достаточно, чтобы покрыть всю сумму текущей ссуды.

Каков процесс рефинансирования из-за обращения взыскания?

Процесс рефинансирования вашего дома почти такой же, как и при получении первоначальной ссуды. Вы подадите заявку через кредитора (необязательно, чтобы он был вашим текущим кредитором), они пришлют кого-нибудь для оценки вашего дома, проверки всех ваших финансовых документов (например, налогов и доходов), проведения андеррайтинга и утверждения ссуды.

Обычно весь процесс занимает 30-45 дней. После закрытия ваш старый заем будет погашен, и вы начнете платить в соответствии с условиями нового займа.

PROS

Сохраните свой дом

Защитите свой кредитный рейтинг

Довольно простой процесс

Даже если вам, возможно, придется переехать, у вас будет возможность вернуться в свой любимый дом в какой-то момент. дорога, когда твои финансы лучше.

МИНУСЫ

Не сработает, если вы находитесь под водой

В зависимости от обстоятельств, вы можете значительно увеличить время, в течение которого вы находитесь в долгу

Вариант потери права выкупа № 4: Восстановление дефолтной ипотеки

Если вы просрочили выплату по ипотеке, ваш банк сообщит вам, что вы не выплачиваете задолженность и что вся ссуда подлежит немедленной выплате.Хотя это технически верно, банк позволит вам получить текущую ссуду, выплатить выплаты и возобновить обычные выплаты по ипотеке. Это называется восстановлением на работе.

Если вы задержали выплату по ипотеке из-за временной неудачи, но считаете, что все еще можете производить обычные платежи, это хороший вариант потери права выкупа.

Если вы подверглись постоянным изменениям, возможно, вы не захотите этого делать, поскольку, если у вас возникнут проблемы с выплатами в соответствии с текущими условиями ипотеки, у вас будут проблемы и в будущем.

Одна из самых важных вещей, которая повлияет на то, сможете ли вы это сделать, — это наличие у вас доступа к наличным деньгам. Обычно вы опаздываете с платежом по ипотеке по какой-то причине: у вас нет денег.

Тем не менее, вам не обязательно иметь пачку денег, лежащую под кроватью; проявите творческий подход. Возможно, вам придется продать новую лодку, если вы хотите сохранить дом. Или вы можете взять ссуду у родителя, который простит ваш долг или не потребует немедленного погашения. Есть много других источников денег … вам просто нужно решить, насколько дом важен для вас.

Одно замечание: если у вас есть ссуда с высокой процентной ставкой или отрицательный капитал в вашем доме, изменение ссуды или рефинансирование, вероятно, являются лучшими вариантами выкупа.

Каков процесс восстановления просроченной ипотеки?

Вы не можете просто выплатить недостающие платежи, если у вас задержка по ипотеке, поскольку вы, вероятно, понесли штрафы и пени за просрочку платежа, поэтому вам придется запросить расчет стоимости восстановления у своего кредитора. Они сообщат вам точную сумму с точностью до копейки, которую вы должны заплатить, чтобы стать действующей.У вас также будет крайний срок для совершения платежа.

Если вы пропустите этот крайний срок, вам нужно будет получить другое предложение, которое, конечно, будет выше, чем предыдущее. Чем дальше вы продвинетесь в процессе обращения взыскания, тем больше вам придется заплатить, поскольку банк потребует от вас покрыть расходы, понесенные им в процессе обращения взыскания.

Важно, чтобы, если вы хотите восстановить работу, вы оплачивали как можно большую часть вашего ежемесячного счета (включая любые штрафы за просрочку платежа).Если вы этого не сделаете, сборы и проценты будут продолжать накапливаться, а возможный платеж за восстановление будет огромным. Вы можете снизить этот платеж за восстановление на как можно более низком уровне, заплатив как можно больше в срок.

Также очень важно, чтобы вы четко, письменно и документировали каждое взаимодействие с кредитором. Если что-то пойдет не так, например, ваш платеж задерживается всего на несколько часов или не соответствует точной сумме, причитающейся, ваш кредитор не остановит обращение взыскания и продаст ваш дом.

PROS

Вы можете сохранить свой дом

Банк прекратит процесс взыскания залога

Не требует одобрения банка

Ваш кредитный рейтинг все равно будет поврежден, поскольку вы пропустили платежи, но вы не будет потери права выкупа, скрывающегося в вашем кредитном отчете в течение 7 лет.

МИНУСЫ

Не постоянное решение, если вы едва можете вносить ежемесячные платежи по ипотеке

Требуется доступ к деньгам (иногда много денег)

Вариант потери права выкупа # 5 : Подать заявку на государственную помощь

Домовладельцам, пытающимся выплатить свою ипотеку, доступно множество программ, многие из которых были введены в действие в результате ипотечного кризиса 2008 года.Большинство из них применимы к конкретным обстоятельствам, и многие из них не требуются от вашего кредитора.

Другими словами, если вы найдете программу, предназначенную для решения вашей ситуации, вам все равно придется спросить свой банк, являются ли они частью этой программы.

Еще одна вещь, которую следует учитывать, это то, что многие из этих программ были созданы специально, чтобы помочь людям во время этой рецессии, поэтому некоторые из них имеют даты окончания и требуют, чтобы ваша ипотека соответствовала определенным критериям. Например, многие требуют, чтобы ваша ипотека была открыта до 2009 года.

Каков процесс обращения за государственной помощью при обращении взыскания?

Сначала зайдите в Министерство жилищного строительства и городского развития США:

Снимок экрана: Hud.gov

Оказавшись там, просмотрите многочисленные правительственные программы, разработанные для помощи проблемным домовладельцам. Если вы найдете что-то, что может относиться к вам, обратитесь в свой банк, чтобы подать заявку.

PROS

Многие из этих программ в основном представляют собой просто рефинансирование, поддерживаемое государственным учреждением, поэтому влияние на ваш кредитный рейтинг может быть минимальным.

МИНУСЫ

Если вы уже задержали платежи, ваш кредитный рейтинг уже пострадал. Эти программы не восстановят ваш кредитный рейтинг.

Вариант потери права выкупа № 6: Модификация ссуды

Модификация ссуды — это то, на что это похоже. Он изменяет ссуду, чтобы упростить выплату. Это может быть временное или постоянное изменение и может включать более низкую процентную ставку, расширенный график или другое сочетание.

Это очень популярный вариант потери права выкупа.Банки на самом деле предпочли бы это забрать ваш дом. Подумайте об этом, они не занимаются недвижимостью. Они занимаются деньгами. Они предпочли бы получить ваши деньги, пусть даже немного поздно, чем дом, в котором жил какой-то разозленный человек.

Важно отметить, что это не то же самое, что рефинансирование. При рефинансировании вы берете новую ссуду сроком на 15 или 30 лет для погашения существующей ссуды. При изменении ссуды банк корректирует вашу процентную ставку, период выплаты или другие факторы, чтобы упростить вам выплату существующей ссуды.

Банк все еще получит свои деньги. Иногда может быть временное облегчение, но долгосрочное наказание. Например, ваши ежемесячные платежи могут снизиться, но период времени будет увеличен … вы действительно хотите платить за свой дом еще 50 лет?

Другие модификации могут потребовать разовой оплаты через год или два, так что модификация ссуды — это действительно временное решение. Для тех, у кого есть временные проблемы с выплатой ипотеки (например, потеря работы), это может быть лучшим вариантом обращения взыскания.Если у вас возникли проблемы с оплатой из-за того, что вы не можете распоряжаться своими деньгами, изменение кредита только отсрочит неизбежное.

Как происходит изменение ссуды?

Даже если кредитор может предпочесть этот вариант, это не произойдет автоматически … как только вы получите уведомление о просрочке платежа, у вас будет 120 дней, чтобы запросить изменение кредита.

После того, как вы вовремя подали заявку на изменение ссуды, в большинстве случаев закон запрещает кредитору продвигать обращение взыскания.Фактически, взыскание приостановлено.

Подача заявки на изменение ссуды часто бывает более утомительной, чем просто подача заявки на ипотеку. Процесс может занять месяцы и даже годы. Большинству заемщиков придется своевременно подавать документы и проводить подробные последующие действия с банком, чтобы процесс продолжался.

В идеале банку потребуется около месяца на рассмотрение заявки и принятие решения. Многие банки на данном этапе предложат вам пробный период, в ходе которого вы, по сути, доказываете, что можете производить платежи в случае изменения кредита.Если вы внесете все платежи вовремя, вы, скорее всего, получите одобрение в течение нескольких недель после окончания пробного периода.

После того, как банк одобрит изменение ссуды, вы подпишите и нотариально заверите письменное соглашение об изменении и вернете формы кредитору.

Если вы не задержите платежи до того, как потребуете внести изменения, возможно, ваш кредитный рейтинг останется неизменным. Это будет зависеть от того, как банк сообщит об этом в кредитное бюро.

ПРОФИ

Банки хотят это сделать.

Приостановить обращение взыскания.

Пропущенные платежи могут быть добавлены к сумме кредита.

Ограниченное влияние на ваш кредитный рейтинг, если вы в курсе своих платежей

МИНУСЫ

Даже несмотря на то, что это популярный вариант потери права выкупа, он все равно не заставит уйти все ваши долги … Это просто откладывание их.

Это может занять очень много времени.

Вариант потери права выкупа № 7: Терпение

Терпение — это соглашение об отсрочке потери права выкупа.Обычно это делается, когда заемщик имеет хорошие условия по кредиту, но может столкнуться с временной проблемой, затрудняющей оплату, например, потеря работы или несчастный случай. Совсем недавно, когда ураганы Харви и Ирма обрушились на районы Техаса и Флориды, многие кредиторы активно предлагали своим заемщикам снисходительность. Такие милые люди.

Как проходит процедура отказа от кредита?

1. Поговорите с банком.

Обратитесь в свой банк и сообщите им, что у вас возникли проблемы с выплатой ипотеки.Вам нужно будет предоставить много документации (квитанции о выплате, подтверждение наличия средств и т. Д.), Но поскольку в ссуде нет постоянных изменений, требуется меньше времени и работы, чем при большинстве других вариантов обращения взыскания.

2. Примите условия

Вы и банк соглашаетесь на период воздержания (обычно всего несколько месяцев), по окончании которого вы вернетесь к своему обычному графику выплат по ипотеке. В это время вам также придется доплатить до тех пор, пока причитающаяся сумма не будет выплачена.

Например, если у вас есть ежемесячные платежи в размере 1000 долларов США и вы подписали соглашение об отказе от платежей в течение года, у вас не будет платежей в течение года.В конце года вам нужно будет заплатить банку 12 000 долларов, чтобы получить текущую информацию.

Ой… кажется, много, и это так, но обычно вам нужно будет выписать крупный страховой чек, который покроет эту сумму. Если вы не ожидаете страхового чека (например, если вы потеряли работу), вы также можете спросить банк, можете ли вы платить каждый месяц дополнительно, пока ссуда не станет действующей.

3. Не забывайте о других своих обязательствах

Одна вещь, о которой вам следует знать … вы все еще находитесь на крючке по страхованию и налогу на имущество.Домовладелец, имеющий счет условного депонирования, обычно не думает об этом, так как им выплачиваются деньги непосредственно с этого счета.

Если выплаты по ипотеке приостановлены на несколько месяцев, на счете условного депонирования, вероятно, не будет достаточно денег для своевременной оплаты страховки или налога на имущество. Любой, кто делает отказ от ипотечного кредита, должен знать об этом и иметь возможность покрыть недостачу условного депонирования (либо путем оплаты наличными, либо путем заключения сделки с налоговым инспектором).

4. Запросить блокировку отчетности

Вам следует также попросите банк приостановить отчетность до истечения срока отсрочки; после урагана Харви некоторые банки заморозили отчетность о просроченных платежах.Даже если банк согласился с тем, что вы можете произвести просрочку, отсроченные платежи могут отображаться в вашем кредитном отчете как просроченные. Это повредит вашей кредитной истории.

PROS

Кредит меньше затронут (если вообще затронут), чем другие меры

Это также менее обременительно с административной точки зрения, чем изменение кредита.

Быстрее, чем модификация кредита

МИНУСЫ

Терпимость не отменяет требования платить страхование или налог на имущество.

Может отрицательно сказаться на кредите, если банки не заморозят отчетность.

Отсроченные платежи должны быть выплачены по окончании периода воздержания.

Вариант потери права выкупа № 8. Присвоение ипотечных платежей, или «ипотечное предположение»

Один из способов избежать потери права выкупа — это просто поручить кому-то другому осуществлять выплаты, обычно продав им дом. Вы, вероятно, не получите столько денег, сколько надеетесь, делая предположение об ипотеке, но во многих случаях вы действительно можете уйти с большой порцией сдачи, в зависимости от обстоятельств, например, сколько у вас собственного капитала в доме, состояние дома и даже ставка по ипотеке.

Позвольте мне объяснить:

Если у вас много собственного капитала, например, если вы должны только 50 000 долларов из 200 000 долларов, вы получите намного больше денег, чем если бы вы были должны 190 000 долларов. На самом деле, если вы должны слишком много, вы не сможете найти покупателя.

Если дом в плохом состоянии, вы получите намного меньше, так как новому покупателю придется учитывать затраты на ремонт в зависимости от того, за сколько он может купить дом.

Если у вас отличная ставка по ипотеке, вы сможете получить более высокую цену за свой дом, особенно если текущие процентные ставки намного выше.Покупатели будут готовы платить больше за более низкую процентную ставку, которую они в настоящее время не могут получить в банке. С другой стороны, если ваша ставка по ипотеке слишком высока, вы не сможете найти покупателя.

Каков процесс принятия ипотечного кредита?

Большинство * ссуд в наши дни содержат пункт «подлежащий оплате при продаже», что означает, что если вы продаете дом, вся сумма ипотеки подлежит оплате автоматически. Есть несколько исключений, например, продажа дома родственнику или продажа дома при разводе.

Хотя банк технически может заставить вас выплатить ссуду, если вы продаете дом, в большинстве случаев банк будет смотреть в другую сторону, пока продолжают поступать выплаты по ипотеке. Таким образом, многие люди продадут дом, ничего не сказав банку, и банк не станет мудрее. Я этого не рекомендую, так как это рискованно и просто не нужно.

Чтобы все было честно, многие покупатели и продавцы звонят в банк и объясняют, что они делают, перед продажей. В зависимости от обстоятельств, человека, с которым вы разговариваете, размера банка и других факторов, банк, скорее всего, поставит «палец вверх», даже если это официально не в письменной форме.

* В некоторых ссудах намеренно отсутствует пункт «подлежащий оплате», особенно ссуды FHA, VA и USDA.

Итак, куда бы вы пошли, если бы нашли кого-то, кто взял бы на себя вашу ипотеку? В первую очередь я бы предложил семью и друзей. После этого появляются профессиональные инвесторы, такие как Barker Hill Realty, которые специализируются на покупке домов, лишенных права выкупа, в том числе посредством ипотеки.

PROS

Избегайте потери права выкупа, защищая ваш кредит

Относительно простой процесс, особенно если вы можете привлечь банк

Возможно, вы сможете продать свой дом дороже, если у вас есть ипотека на выгодных условиях

МИНУСЫ

Вероятно, вы потеряете свой дом и вам придется переехать.Некоторые покупатели позволят вам остаться в доме в качестве арендатора, но не рассчитывайте на это.

Юридически вы несете ответственность за ипотеку, даже если ее выплачивает кто-то другой.

Если у вас много капитала в доме, может быть трудно найти покупателя, так как им придется придумывать эту сумму на покупку дома.

Вариант потери права выкупа № 9: Справедливое погашение

Справедливое погашение — это причудливый термин, который просто относится к домовладельцу, который выплачивает недостающую ипотеку перед продажей взыскания.Таким образом, вы выплачиваете ссуду плюс все комиссии банку и получаете право содержать свой дом.

Только очень небольшая часть людей сможет воспользоваться этой возможностью потери права выкупа. Если у вас достаточно денег, чтобы полностью выплатить ссуду, вы, вероятно, никогда бы не объявили дефолт. Тем не менее, может быть, вы выиграете в лотерею или богатый дядя умрет, оставив вам состояние, вы сможете сохранить свой дом, просто выплатив ссуду.

Каков процесс справедливого выкупа?

Этот процесс аналогичен восстановлению ипотечного кредита, когда домовладелец запрашивает выписку из банка с запросом суммы задолженности.Но в то время как при восстановлении вы попросите выписку, показывающую, сколько вы должны наверстать упущенное, при выкупе вы попросите выписку об общей выплате, которая покажет вам, сколько вы в целом должны.

Отчет о выплате будет включать ссуду, любые комиссии и штрафы, а также причитающиеся проценты. Поскольку он включает штрафы, сборы и проценты, у него будет дата, привязанная к сумме (поскольку, если вы заплатите после этой даты, штрафы и проценты увеличатся).

PROS

Сохраняйте дом и ликвидируйте все долги банку

Может минимизировать влияние на ваш кредит, если вы находитесь на ранней стадии процесса потери права выкупа

МИНУСЫ

деньги

Не защитит ваш кредитный рейтинг по мере приближения к дате продажи права выкупа

Вариант потери права выкупа № 10: Законное выкупа

В то время как справедливое выкуп — это домовладелец, покупающий дом (путем выплаты ссуды) Перед продажей права выкупа компания Statutory Redemption выкупает дом обратно после того, как он был продан.Установленное законом погашение основано на законе штата и, следовательно, отличается от штата к штату. Техас не предлагает выкупа по закону. Вот список по штатам.

Каков процесс выкупа по закону?

У каждого штата будет определенный период выкупа, установленный период времени после того, как дом был продан, чтобы предыдущий владелец выкупил его обратно. Как правило, предыдущий владелец отправляет новому владельцу письменный запрос с указанием полной суммы задолженности.

Общая сумма, которую должен будет заплатить предыдущий владелец, зависит от штата.В некоторых штатах вам нужно заплатить только аукционную цену (плюс любые административные сборы), даже если она была меньше вашей задолженности. В некоторых штатах, если покупатель внес какие-либо улучшения, вам также придется заплатить за них.

ПРОФИ

У вас есть право содержать дом

У вас больше времени для получения необходимых средств

МИНУСЫ

В зависимости от суммы задолженности и покупной цены дома вы все равно можете должен деньги банку

Могут быть последствия для налога на прибыль.Проконсультируйтесь с бухгалтером или юристом

Кредитный рейтинг сильно пострадает, отражая потерю права выкупа

Вариант потери права выкупа № 11: Обратная ипотека

Если вам больше 62 лет, вы имеете значительный капитал в доме и живете в доме, вы, вероятно, будете иметь право на обратную ипотеку. Обратная ипотека позволит вам вывести большую часть этого капитала для погашения первоначальной ипотеки, которая подлежит потере права выкупа.

Вот пример того, как это работает (упрощенно): если вы владеете домом стоимостью 200 000 долларов, но должны только 50 000 долларов, вы можете получить обратную ипотеку на 200 000 долларов.Вы можете использовать часть этой суммы для выплаты первоначальной ссуды в размере 50 000 долларов. Остальные 150 000 долларов будут выплачиваться вам ежемесячно.

По мере того, как вы получаете каждый ежемесячный платеж, накапливается сумма, которую вы должны банку, поэтому со временем остаток по кредиту будет увеличиваться, а собственный капитал в доме уменьшится. Обратная ипотека выплачивается в случае смерти жильца или продажи дома. Если вы умрете через день после того, как взяли ссуду, ваше имущество будет должно банку 50 000 долларов.

Каков процесс получения обратной ипотеки?

Процесс получения обратной ипотеки очень похож на получение обычной ипотеки.Вы должны подать заявку через длительный административный процесс, заявка будет обработана банком, пройдет андеррайтинг и затем закрытие.

Большая разница, конечно же, в том, что при закрытии вы начинаете получать платежи из банка, а не наоборот.

ПРОФИ

Вы останетесь в доме, и кредитор простит исходную ипотеку

Относительно легко и быстро в административном отношении

МИНУСЫ

Вы не сможете переехать, не заплатив от обратной ипотеки

Это может повлиять на ваше право на участие в программе Medicaid

Строгие требования к участникам

Вариант потери права выкупа 12.Документ вместо обращения взыскания

Документ вместо обращения взыскания (также называемый выпуском залога или дружественным обращением взыскания) — это именно то, на что это похоже. Домовладелец передает документ на свой дом кредитору, который кредитор принимает вместо того, чтобы лишить дом права выкупа. Другими словами, домовладелец отказывается от дома, а банк прощает ссуду.

Этот вариант потери права выкупа доступен для людей, находящихся в затруднительном финансовом положении, которые не могут рефинансировать или изменить свой существующий ипотечный кредит.Ваши финансовые трудности не временны, и ваш дом находится под водой (вы не можете продать его, чтобы погасить ссуду). В конце концов, добровольный отказ от любимого дома должен стать одним из ваших последних средств.

Вы также должны иметь только 1 ссуду на дом. Если у вас есть две ипотечные ссуды на ваш дом, если один и тот же банк не владеет обеими ссудами, вы, вероятно, не сможете использовать этот вариант взыскания. Вы можете передать свой документ одному банку, но другой банк все равно захочет погасить ссуду.

Если вы находитесь под водой (допустим, вы должны 200 000 долларов за дом, а он стоит всего 150 000 долларов), почему банк примет дом? Почему бы ему вместо этого просто не лишить вас права выкупа и попытаться получить все 200000 долларов?

Банки не хотят иметь ваш дом, но проведение выкупа взыскания требует больших затрат времени и средств.Если вы готовы добровольно подписать договор, уйти из дома в хорошем состоянии и не бороться с банком, им зачастую выгодно работать с вами.

Каков процесс совершения сделки вместо обращения взыскания?

Процесс совершения сделки вместо обращения взыскания варьируется от штата к штату и от кредитора к кредитору. Однако в целом, если домовладелец задерживает выплаты по ипотеке, он / она свяжется с банком и рассмотрит этот вариант. Банку действительно не нужен ваш дом, поэтому вам, возможно, придется немного договориться, чтобы сделать это.

д.) за исключением предметов роскоши.

д.) за исключением предметов роскоши._images/ispolnitelynoe_proizvodstvo_v_zarubeghnyh_stranah_(2)_21.jpg) д.) за исключением предметов роскоши.

д.) за исключением предметов роскоши.

д.), исключая предметы роскоши и ювелирные изделия.

д.), исключая предметы роскоши и ювелирные изделия.