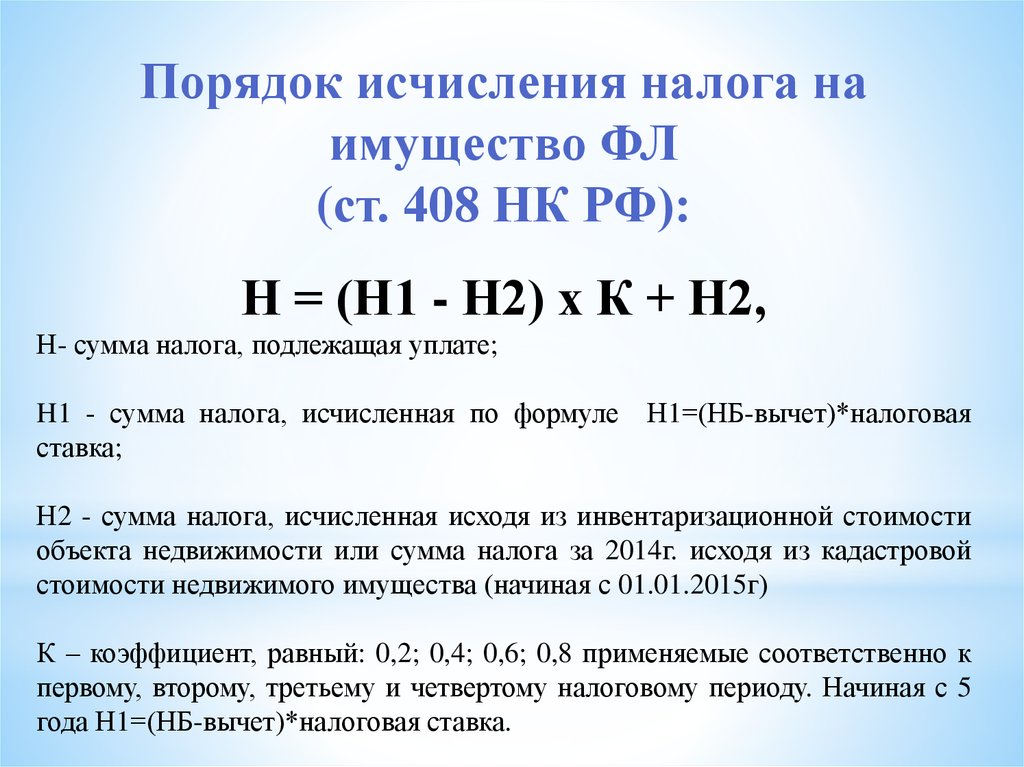

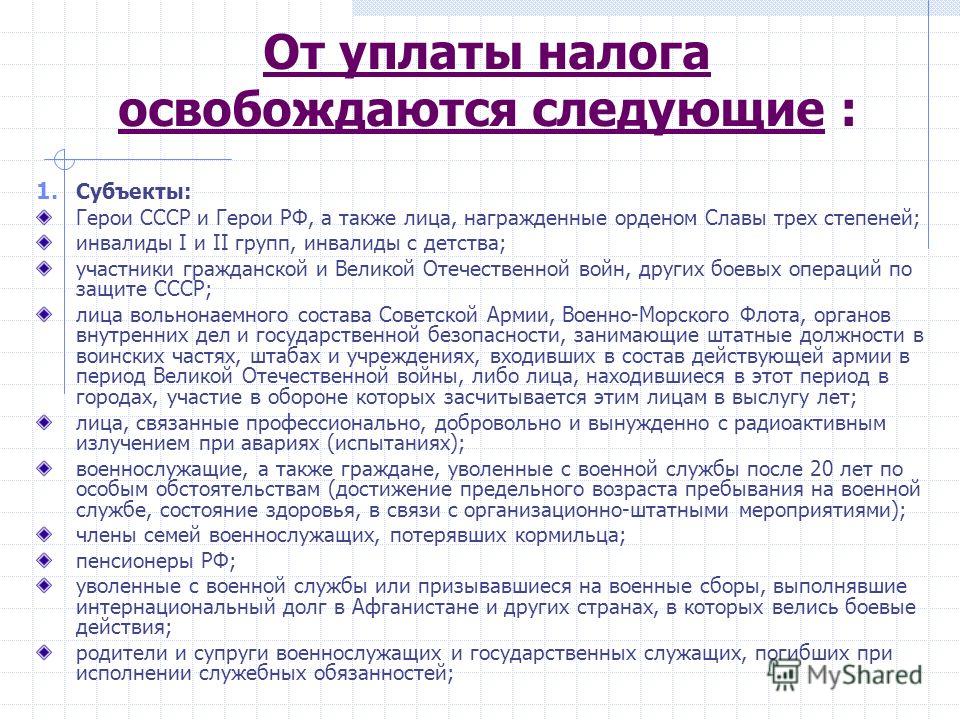

Налоговые льготы пенсионерам

Какие льготы предоставляются пенсионерам по уплате налогов?

Джамшид.

– Для определения льгот по налогам, установленных действующим законодательством для пенсионеров, необходимо прежде всего обозначить, плательщиками каких налогов и платежей они являются. Согласно Налоговому кодексу (НК) они могут быть плательщиками:

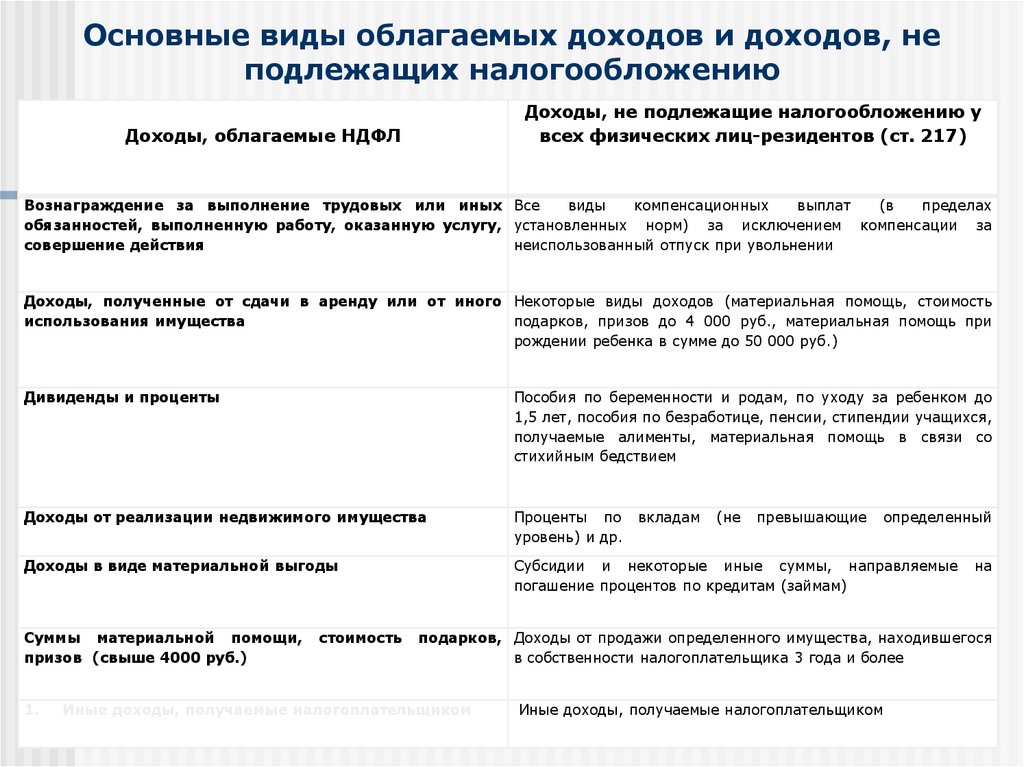

налога на доходы физических лиц, если, помимо пенсии, получают доходы от юридических и физических лиц, указанные в статьях 172–178 НК (статья 167 НК);

страховых взносов в Пенсионный фонд, если пенсионер работает по трудовому договору или же выполняет работы, оказывает услуги по гражданско-правовому, и получает доходы в виде оплаты по статьям 172–175 НК (статьи 305, 307 НК);

налога на имущество физических лиц, если имеют в собственности жилые дома, квартиры, дачные строения, гаражи и иные строения, помещения, сооружения, находящиеся на территории Узбекистана  Пенсионер считается собственником, если документы о зарегистрированном праве собственности оформлены на его имя;

Пенсионер считается собственником, если документы о зарегистрированном праве собственности оформлены на его имя;

земельного налога с физических лиц при наличии земельных участков на правах собственности, владения, пользования или аренды (статья 287 НК). Земельные участки, являющиеся объектом обложения земельным налогом, приводятся в статье 288 НК.

Льготы по НДФЛ определены в статьях 179, 180 НК, по налогу на имущество – в статье 275 НК, по земельному налогу – в статье 290 НК.

Для пенсионеров Налоговым кодексом предусмотрены льготы по налогу на имущество и земельному налогу. Так, согласно пункту 5 статьи 275 НК и пункту 2 примечания приложения N 18 к Постановлению Президента от 25.12.2012 г. N ПП-1887, имущество, находящееся в собственности пенсионеров, не облагается налогом на имущество в пределах 60 кв.м (необлагаемый минимум)

. Льгота применяется на основании пенсионного удостоверения, которое необходимо представить в налоговую инспекцию по месту расположения объекта налогообложения.

От уплаты земельного налога освобождаются одинокие пенсионеры – пенсионеры, проживающие одни или совместно с несовершеннолетними детьми либо ребенком-инвалидом в отдельном доме (пункт 5 статьи 290 НК). Данная льгота предоставляется на основании пенсионного удостоверения или справки районного (городского) отдела Пенсионного фонда, а также справки органов самоуправления граждан. Если пенсионер использует налогооблагаемые объекты (имущество, земельные участки) для ведения предпринимательской деятельности либо сдает их в аренду юридическому лицу или индивидуальному предпринимателю, то указанные льготы не применяются и налоги уплачиваются по ставкам, установленным для юридических лиц

Кроме того, пенсионер на общих основаниях вправе воспользоваться и другими льготами, установленными законодательством для физических лиц. Например, льготы, предусмотренные частью второй статьи 282 НК, в части земельных участков, не подлежащих налогообложению, распространяются также и на физических лиц, являющихся плательщиками земельного налога (статья 290 НК). То есть пенсионер при наличии у него необлагаемых земельных участков освобождается от уплаты земельного налога в общем порядке на основании статьи 290 НК, а не в силу своей принадлежности к пенсионерам.

То есть пенсионер при наличии у него необлагаемых земельных участков освобождается от уплаты земельного налога в общем порядке на основании статьи 290 НК, а не в силу своей принадлежности к пенсионерам.

Аналогичный подход и при применении льгот по НДФЛ. В частности, неработающим пенсионерам предоставлена льгота в виде освобождения от налогообложения (в пределах 6 МРЗП за календарный год) подарков и других видов помощи, полученных от юридических лиц (пункт 14 статьи 179 НК). В то же время пенсионеры имеют право и на общеустановленные для физических лиц льготы по НДФЛ. К примеру, полученный пенсионером доход при продаже личного автомобиля не будет облагаться налогом не потому, что он получен пенсионером, а в общем порядке, поскольку льгота распространяется на всех физических лиц (пункт 11 статьи 179 НК). Также пенсионеры на общих основаниях имеют право на льготы в виде применения к отдельным получаемым доходам минимальной ставки налога (в 2013 году – 8%). Перечень таких доходов определен в статье 181 НК.

Помимо того, пенсионеры имеют право на применение льгот, установленных для отдельных категорий физлиц, перечень которых приведен в таблице.

ЛЬГОТЫ ПО НАЛОГАМ, ПРЕДОСТАВЛЯЕМЫЕ ОТДЕЛЬНЫМ КАТЕГОРИЯМ ФИЗИЧЕСКИХ ЛИЦ

|

Лица, которым предоставляются льготы

|

Виды налогов

|

Вид льготы

|

Основание

|

|

Удостоенные звания «Ўзбекистон Кахрамони», Героя Советского Союза, Героя Труда, лица, награжденные орденом Славы трех степеней.

Льгота предоставляется на основании удостоверения о присвоении звания «Ўзбекистон Кахрамони», книжки Героя Советского Союза, Героя Труда, награжденным орденом Славы трех степеней – на основании орденской книжки

|

Налог на доходы физических лиц

|

Освобождены от уплаты налога

|

Пункт 1 части второй статьи 180 НК*

|

|

Налог

|

Освобождены от уплаты налога

|

Пункт 1 части первой статьи 275 НК

|

|

|

Земельный налог

|

Пункт 2 части первой статьи 290 НК

|

||

|

Участники войны 1941–1945 годов, других боевых операций по защите бывшего СССР из числа военнослужащих, проходивших службу в воинских частях, штабах и учреждениях, входивших в состав действующей армии, бывших партизан, ветераны трудового фронта периода войны 1941–1945 годов и бывшие малолетние узники концентрационных лагерей.

Льгота предоставляется на основании удостоверения участника войны, а ветеранам трудового фронта и бывшим малолетним узникам концлагерей – на основании удостоверения о праве на льготы или справки районного (городского) отдела Пенсионного фонда |

Налог на доходы физических лиц |

Освобождены от уплаты налога

|

Пункт 2 части второй статьи 180 НК*

|

|

Инвалиды и участники войны 1941–1945 годов и приравненные к ним лица, перечисленные в приложениях NN 1 и 2 к Положению, утвержденному Постановлением КМ от 8.09.2011 г. N 252.

Льгота предоставляется на основании соответствующего удостоверения инвалида (участника) войны или справки отдела по делам обороны либо иного уполномоченного органа, другим инвалидам (участникам) – на основании удостоверения инвалида (участника) о праве на льготы |

Налог

|

Освобождены от уплаты налога

|

Пункт 2 части первой статьи 275 НК

|

|

Земельный налог

|

Пункт 3 части первой статьи 290 НК

|

||

|

Граждане, работавшие в городе Ленинграде в период блокады с 8 сентября 1941-го по 27 января 1944 года.

Льгота предоставляется на основании документов, подтверждающих работу этих лиц на предприятиях, в учреждениях и организациях города Ленинграда в период блокады |

Налог на доходы физических лиц

|

Освобождены от уплаты налога в 4-кратном размере минимальной заработной платы за каждый полный месяц

|

Пункт 3 части второй статьи 180 НК*

|

|

Инвалиды из числа лиц начальствующего и рядового состава органов внутренних дел, ставшие инвалидами вследствие ранения, контузии или увечья, полученного ими при исполнении служебных обязанностей.

Льгота предоставляется на основании удостоверения инвалида о праве на льготы |

Налог на доходы физических лиц

|

Освобождены от уплаты налога

|

Пункт 4 части второй статьи 180 НК*

|

|

Инвалиды I и II групп.

Льгота предоставляется на основании пенсионного удостоверения или справки ВТЭК |

Налог на доходы физических лиц

|

Освобождены от уплаты налога

|

Пункт 5 части второй статьи 180 НК*

|

|

Налог на имущество

|

Освобождены от уплаты налога

|

Пункт 6 части первой статьи 275 НК

|

|

|

Земельный налог

|

Пункт 4 части первой статьи 290 НК

|

||

|

Родители и вдовы (вдовцы) военнослужащих и сотрудников органов внутренних дел, погибших вследствие ранения, контузии или увечья, полученных при защите бывшего СССР, конституционного строя РУз либо при выполнении других обязанностей военной службы или службы в органах внутренних дел, либо вследствие заболевания, связанного с пребыванием на фронте.

Льгота предоставляется на основании пенсионного удостоверения, в котором проставлен штамп «Вдова (вдовец, мать, отец) погибшего воина» или «Вдова (вдовец, мать, отец) погибшего сотрудника органов внутренних дел» либо имеется соответствующая запись, заверенная подписью руководителя и печатью учреждения, выдавшего пенсионное удостоверение. Если указанные лица не являются пенсионерами, льгота предоставляется им на основании справки о гибели военнослужащего или сотрудника органов внутренних дел, выданной соответствующими органами Министерства обороны, Комитета госбезопасности или МВД бывшего СССР, а также Министерства обороны, СНБ или МВД РУз. Вдовам (вдовцам), льгота предоставляется только в том случае, если они не вступили в новый брак |

Налог на доходы физических лиц

|

Освобождены от уплаты налога

|

Пункт 7 части второй статьи 180 НК*

|

|

Налог на имущество

|

Освобождены от уплаты налога

|

Пункт 7 части первой статьи 275 НК

|

|

|

Военнослужащие и призванные на учебные и поверочные сборы военнообязанные, проходившие службу в составе ограниченного контингента войск, временно находившихся в Республике Афганистан и других странах, в которых велись боевые действия.

Льгота предоставляется на основании свидетельства о праве на льготы или справки отдела по делам обороны, воинских частей, военно-учебных заведений, предприятий, учреждений или организаций Министерства обороны, Комитета госбезопасности или МВД бывшего СССР, а также Министерства обороны, СНБ или МВД РУз |

Налог на доходы физических лиц

|

Освобождены от уплаты налога

|

Пункт 8 части второй статьи 180 НК*

|

|

Пострадавшие вследствие аварии на Чернобыльской АЭС.

Льгота предоставляется на основании справки ВТЭК, специального удостоверения инвалида, удостоверения участника ликвидации последствий аварии на Чернобыльской АЭС, а также других выданных уполномоченными органами документов, являющихся основанием для предоставления льготы |

Налог на доходы физических лиц

|

Освобождены от уплаты налога

|

Пункт 9 части второй статьи 180 НК*

|

|

Один из родителей, воспитывающий проживающего с ним инвалида с детства в связи с требованиями по постоянному уходу.

Льгота предоставляется на основании пенсионного удостоверения или медицинской справки учреждения здравоохранения, подтверждающей необходимость постоянного ухода, а в части совместного проживания – справки органа самоуправления граждан |

Налог на доходы физических лиц

|

Освобождены от уплаты налога

|

Пункт 12 части второй статьи 180 НК*

|

|

Работники органов прокуратуры, имеющие классные чины

|

Налог на доходы физических лиц

|

Освобождены от уплаты налога

|

Пункт 7 части первой статьи 180 НК

|

|

Судьи Конституционного суда, судов общей юрисдикции и хозяйственных судов

|

Налог на доходы физических лиц

|

Освобождены от уплаты налога

|

Пункт 1 Указа Президента от 2. |

|

Инвалиды, включая не работающих на предприятии, получающие от предприятия полную или частичную компенсацию стоимости путевок (за исключением туристических) в санаторно-курортные и оздоровительные учреждения, находящиеся на территории Узбекистана

|

Налог на доходы физических лиц

|

Не облагаются налогом суммы полной или частичной компенсации стоимости путевок

|

Пункт 2 статьи 179 НК

|

|

Граждане (в том числе временно направленные или командированные), получающие льготы за участие в ликвидации последствий аварии на Чернобыльской АЭС.

Льгота предоставляется на основании справки ВТЭК, специального удостоверения инвалида, удостоверения участника ликвидации последствий аварии на Чернобыльской АЭС, а также других выданных уполномоченными органами документов, являющихся основанием для предоставления льготы |

Налог

|

Освобождены от уплаты налога

|

Пункт 4 части первой статьи 275 НК

|

|

Земельный налог

|

Пункт 7 части первой статьи 290 НК

|

||

|

Чабаны, табунщики, механизаторы, ветеринарные врачи и техники, другие специалисты и рабочие отгонного животноводства

|

Земельный налог

|

Освобождены от уплаты налога

|

Пункт 1 части первой статьи 290 НК

|

|

Лица, которым была назначена персональная пенсия

|

Земельный налог

|

Освобождены от уплаты налога

|

Пункт 8 части первой статьи 290 НК

|

|

Граждане-переселенцы

|

Земельный налог

|

Освобождены от уплаты налога по земельным участкам в местах их поселения сроком на 5 лет с момента предоставления им земельного участка

|

Пункт 9 части первой статьи 290 НК

|

08.2012 г.

08.2012 г.

*Если физлицо имеет право на льготы по нескольким основаниям, предусмотренным частью второй статьи 180 НК, то предоставляется только одна льгота по выбору.

Ответ подготовили специалисты «Norma Ekspert».

Налог на имущество, землю и ЖКУ: за что могут не платить пенсионеры. Т. Б. Лыкова о мерах социальной поддержки

Какие налоговые и коммунальные льготы предусмотрены для пенсионеров, а также могут ли пожилые люди рассчитывать на имущественный вычет

Налог на имущество физических лиц

Российские пенсионеры освобождены от уплаты имущественного налога. Как пояснили в пресс-службе Федеральной налоговой службы (ФНС), они имеют право не платить ежегодно начисляемый налог на каждый объект из данного перечня недвижимости:

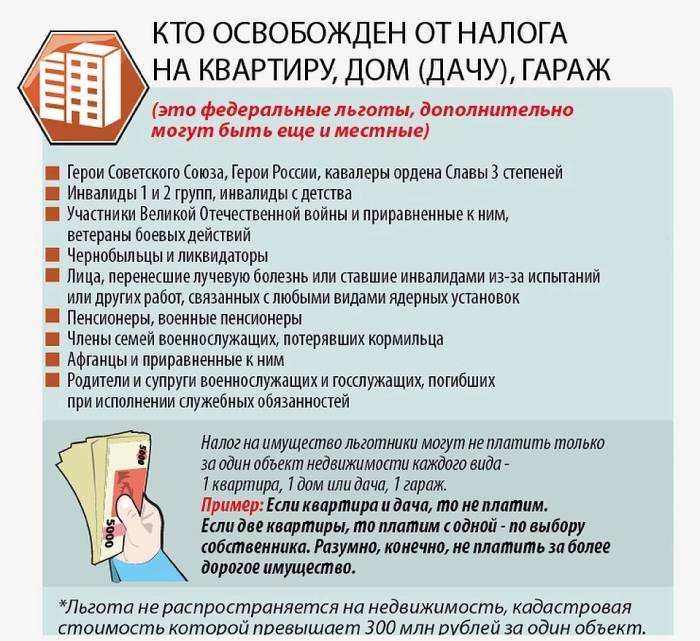

квартира или комната;

жилой дом или его часть;

гараж или место для машины;

помещения, в которых гражданин осуществляет творческую деятельность (п. 14. п. 1 ст. 407 НК РФ). Например, это может быть ателье или студия;

хозяйственная постройка площадью не больше 50 кв. м на территории дачного участка (п. п. 15. п. 1 ст. 407 НК РФ).

15. п. 1 ст. 407 НК РФ).

Оплата земельного налога

Пенсионеры не освобождаются от уплаты земельного налога, но имеют льготу при его уплате. Так, с 2017 года они не платят земельный налог с 6 соток. Его начислят только с превышения этой площади. «При расчете земельного налога налоговая база уменьшается на величину кадастровой стоимости 600 кв. м площади земельного участка, находящегося в собственности, постоянном (бессрочном) пользовании или пожизненном наследуемом владении пенсионеров, получающих пенсии, назначаемые в порядке, установленном пенсионным законодательством (п. 5 ст. 391 НК РФ)», — пояснили в ФНС.

Платит ли пенсионер налог с продажи квартиры

Пенсионер, как и любой другой гражданин, должен заплатить НДФЛ при продаже квартиры (ст. 214.10 НК РФ). «Доходы от продажи квартиры подлежат обложению НДФЛ в установленном порядке и не зависят от статуса собственника квартиры (является лицо пенсионером либо нет)», — отметили в пресс-службе ФНС.

Может ли пенсионер получить налоговый вычет

Пенсионеры не могут получить налоговый вычет, поскольку не платят подоходный налог. Пенсии не облагаются НДФЛ (п. 2 ст. 217 НК РФ). «Поэтому физическое лицо, не имевшее в течение года доходов, с которых им уплачивался НДФЛ по ставке 13%, и получавшее доходы только в виде госпенсии и социальных доплат к ней, не имеет оснований для получения имущественных вычетов», — разъяснили в ФНС.

Пенсии не облагаются НДФЛ (п. 2 ст. 217 НК РФ). «Поэтому физическое лицо, не имевшее в течение года доходов, с которых им уплачивался НДФЛ по ставке 13%, и получавшее доходы только в виде госпенсии и социальных доплат к ней, не имеет оснований для получения имущественных вычетов», — разъяснили в ФНС.

Исключение составляют работающие пенсионеры, с доходов которых удерживается 13%. Либо если пенсионер сдает квартиру и платит НДФЛ.

Оплата коммуналки для пенсионеров

На федеральном уровне отдельных льгот для пенсионеров при оплате ЖКУ нет, рассказывает руководитель Комиссии по ЖКХ Общественного совета при Минстрое России Ирина Булгакова. Но пенсионеры наравне с другими гражданами могут воспользоваться субсидией (денежное пособие от государства для частичной оплаты ЖКУ) на оплату жилого помещения и коммунальных услуг, если его расходы на них превышают максимально допустимую долю в общем доходе семьи, отметила эксперт. Предельная отметка допустимой доли семейного бюджета, расходуемого на оплату услуг ЖКХ, в 2022 году определена на федеральном уровне и составляет 22%.

Но любой регион или муниципалитет может понизить ставку. «Например, столичный пенсионер должен тратить на квартплату не более 10%, оренбуржец — 15%, а житель Санкт-Петербурга — 14%, в Якутии — 15%, в Омске — 18% для пенсионеров и инвалидов I и II групп и 20% — для других категорий, в Кемерове — от 5% до 17%», — привел примеры вице-президент Ассоциации юристов по регистрации, ликвидации, банкротству и судебному представительству.

Расчет размера субсидии производится на основании региональных стандартов максимально допустимой доли расходов на оплату жилого помещения и коммунальных услуг в совокупном доходе семьи.

Татьяна Лыкова, главный специалист направления «Городское хозяйство» фонда «Институт экономики города»:

— Меры социальной поддержки, в том числе по оплате услуг ЖКХ, могут устанавливаться региональным законодательством. Например, в Москве одинокие пенсионеры и семьи, состоящие только из пенсионеров (женщины старше 55 лет и мужчины старше 60 лет), освобождаются от платы за обращение с твердыми коммунальными отходами в пределах социальной нормы площади жилого помещения и нормативов накопления ТКО. Также в столице одиноким неработающим пенсионерам, достигшим возраста 70 лет, предоставляется льгота по уплате взноса на капремонт в размере 50%, а достигшим возраста 80 лет — в размере 100%.

Также в столице одиноким неработающим пенсионерам, достигшим возраста 70 лет, предоставляется льгота по уплате взноса на капремонт в размере 50%, а достигшим возраста 80 лет — в размере 100%.

В Московской области пенсионерам предоставляется ежемесячная денежная компенсация расходов на оплату вывоза ТКО в размере от 30% до 100% в пределах установленного стандарта нормативной площади жилого помещения. Оформить льготы по оплате жилья и коммунальных услуг можно в многофункциональном центре или в органе социальной защиты населения, а также на портале госуслуг.

Статья целиком на сайте РБК Недвижимость от 26 января

Фото Studio Romantic/ Shutterstock

Регион:

Российская Федерация

Пенсионеры

Введение

С 1 января 2012 г. в штате Мичиган изменился порядок налогообложения пенсий и пенсионных пособий, и многие получатели этих пособий облагаются подоходным налогом. Закон Мичигана требует, чтобы администраторы пенсионных и пенсионных пособий удержали подоходный налог с выплат, которые будут облагаться налогом. Если ваша пенсия затронута изменениями в законодательстве 2012 года, вы обязаны обратиться к своему пенсионному администратору, чтобы убедиться, что налоги удерживаются из ваших пенсионных выплат.

Если ваша пенсия затронута изменениями в законодательстве 2012 года, вы обязаны обратиться к своему пенсионному администратору, чтобы убедиться, что налоги удерживаются из ваших пенсионных выплат.

Что такое пенсии и пенсионные пособия?

В соответствии с законодательством штата Мичиган квалификационные пенсии и пенсионные пособия включают большинство выплат, которые указываются в форме 1099-R для целей федерального налогообложения. Сюда входят пенсии с установленными выплатами, выплаты IRA и большинство выплат по планам с установленными взносами.

Выплаты, полученные до того, как получатель мог выйти на пенсию в соответствии с положениями плана, или пособия по планам 401(k), 457 или 403(b), относящиеся только к взносам сотрудников, подлежат налогообложению в соответствии с законодательством штата Мичиган.

Исключения:

- Военные пенсии, пособия по социальному обеспечению и железнодорожные пособия по-прежнему не облагаются налогом.

- Ролловеры, не включенные в Федеральный скорректированный валовой доход (AGI), не будут облагаться налогом в Мичигане.

Дополнительная информация о пенсиях и выходе на пенсию

Обязанности налогоплательщиков/пенсионеров

Только компании, находящиеся под налоговой юрисдикцией штата Мичиган, обязаны удерживать налог штата Мичиган из вашей пенсии и/или аннуитетных платежей.

Если ваш управляющий пенсиями не подпадает под юрисдикцию штата Мичиган, вы можете запросить удержание налога штата Мичиган, но компания не обязана этого делать. Если налоги не удерживаются из ваших платежей, скорее всего, вам придется произвести расчетные платежи вместо удержания. Свяжитесь со своим пенсионным и/или аннуитетным администратором, чтобы проверить, будет ли удерживаться налог с ваших платежей.

MI-1040 Расчетный талон

Подача MI W-4P

При отсутствии MI W-4P администраторы пенсий должны выполнить одно из следующих действий:

- Они не будут удерживать пособия, выплачиваемые получателям, родившимся до 1946 года, за исключением случаев, когда размер пособий превышает лимиты частной пенсии.

- Если получатель родился в 1946 году или позже, удержите все облагаемые налогом пенсионные выплаты по ставке 4,25%.

Если у вас более одного администратора, вам нужно будет подавать форму MI W-4P для каждой пенсии или аннуитета.

Ваша налоговая ситуация может меняться из года в год; Вы можете оценивать свои удержания каждый год. Вы можете изменить сумму, подлежащую удержанию, в любое время отправив обновленную форму MI W-4P администратору пенсии или аннуитета.

Форма МИ W-4P

Множественные пенсии

Если вы (и ваш супруг) получаете несколько пенсионных выплат, удержанный вами доход с этих выплат может не покрывать все ваши налоговые обязательства. Супружеские пары, в которых каждый из супругов получает выплаты на свою собственную пенсию, могут выбрать расчет удержания, как если бы они были холостыми в соответствии с MI W-4P, и выбрать одно личное освобождение, чтобы иметь достаточное удержание для покрытия своих налоговых обязательств. Налогоплательщикам с несколькими пенсиями может потребоваться проконсультироваться с MI-1040ES или налоговым консультантом, чтобы убедиться, что надлежащая сумма удерживается или выплачивается в расчетных платежах по подоходному налогу.

Налогоплательщикам с несколькими пенсиями может потребоваться проконсультироваться с MI-1040ES или налоговым консультантом, чтобы убедиться, что надлежащая сумма удерживается или выплачивается в расчетных платежах по подоходному налогу.

Часто задаваемые вопросы

Посетите страницу часто задаваемых вопросов

(Долгая, длинная) история налога на недвижимость в Техасе

(Долгая, длинная) история налога на недвижимость в ТехасеПропустить навигацию

Верхняя навигация пропущена

Основной поиск

Джош Хейни Опубликовано в октябре 2015 г.

В Техасе существовали налоги на недвижимость с тех пор, как он был, скажем так, Техасом. Фактически, отмена мексиканским правительством щедрого освобождения от налога на имущество для поселенцев в рамках антииммигрантских законов, принятых в 1830 году, подстегнула борьбу за независимость Техаса.

Налог на недвижимость претерпел множество изменений с течением времени. И почти два века спустя он остается важным источником дохода для местных органов власти в Техасе, от городов и округов до районов по борьбе с комарами.

И почти два века спустя он остается важным источником дохода для местных органов власти в Техасе, от городов и округов до районов по борьбе с комарами.

Взлет и падение налога на имущество штата

В течение первого столетия после обретения Техасом независимости налог на имущество поддерживал не только местные органы власти, но и штат, обеспечивая от 50 до 75 процентов всех налоговых поступлений штата.

Хотя государство в значительной степени зависело от доходов от налога на имущество, сам налог был известен хаотичным и неорганизованным управлением, особенно во время Реконструкции. Это часто связывают с уникальной децентрализованной системой Техаса, в которой местные чиновники отвечали за большую часть налогового администрирования штата без особого руководства или надзора.

Вскоре после Гражданской войны почти в трети округов Техаса не было даже налогового инспектора-сборщика, чиновника, ответственного за оценку собственности и сбор налогов для штата. В отчете контролера за 1868 год было обнаружено, что многие местные налоговые инспекторы-сборщики были коррумпированы или некомпетентны. В других отчетах того периода упоминалось широко распространенное занижение стоимости собственности; перепись населения США 1880 года оценила стоимость всей налогооблагаемой собственности в Техасе в 725 миллионов долларов, что более чем в два раза превышает общую сумму, указанную в налоговых списках штата.

В отчете контролера за 1868 год было обнаружено, что многие местные налоговые инспекторы-сборщики были коррумпированы или некомпетентны. В других отчетах того периода упоминалось широко распространенное занижение стоимости собственности; перепись населения США 1880 года оценила стоимость всей налогооблагаемой собственности в Техасе в 725 миллионов долларов, что более чем в два раза превышает общую сумму, указанную в налоговых списках штата.

Законодатели Техаса начали ужесточать налоговую политику и улучшать сборы в конце 19 века. Однако большая часть этого прогресса была сведена на нет Великой депрессией. В 1933 году более 20 процентов государственного налога на имущество были признаны просроченными. Уровень просроченной задолженности не возвращался к додепрессивному уровню около 6 процентов до середины 1940-х годов.

Проблема недооценки собственности оказалась долговременной, поскольку в то время она была встроена в децентрализованную структуру налога на недвижимость. А 1945 отчет аудитора штата Техас показал, что только семь округов соблюдают установленное законом требование о том, что имущество должно оцениваться по 100 процентам его рыночной стоимости. В среднем на оценочную стоимость приходилось только 47 процентов истинной стоимости недвижимости в штате. Неравномерное начисление подорвало значительную часть потенциальных налоговых поступлений.

А 1945 отчет аудитора штата Техас показал, что только семь округов соблюдают установленное законом требование о том, что имущество должно оцениваться по 100 процентам его рыночной стоимости. В среднем на оценочную стоимость приходилось только 47 процентов истинной стоимости недвижимости в штате. Неравномерное начисление подорвало значительную часть потенциальных налоговых поступлений.

Кроме того, в начале 20-го века Законодательное собрание приняло множество законов, разрешающих перечисление части общего дохода штата от налогов на недвижимость различным местным органам власти. В то время штат взимал три налога на имущество: один предназначался для общего дохода, один — для Доступного школьного фонда (ASF), а другой — для выплаты пенсий ветеранам Конфедерации. Из-за большого профицита доходов военного времени и ограничений на государственные расходы в середине 19В 1946 году государство даже не собирало налог на имущество, поддерживающий общий доход.

Два года спустя избиратели одобрили полную отмену общей доходной части налога. Короче говоря, общеизвестно трудный для администрирования налог на недвижимость принес больше проблем, чем пользы, по крайней мере, в том, что касается здоровья Общего фонда доходов штата. Избиратели в то время придерживались более консервативной в финансовом отношении политики, одобрив известный конституционный лимит расходов «плати по мере использования» всего несколькими годами ранее, в 1919 году.42.

Короче говоря, общеизвестно трудный для администрирования налог на недвижимость принес больше проблем, чем пользы, по крайней мере, в том, что касается здоровья Общего фонда доходов штата. Избиратели в то время придерживались более консервативной в финансовом отношении политики, одобрив известный конституционный лимит расходов «плати по мере использования» всего несколькими годами ранее, в 1919 году.42.

Несколько десятилетий спустя школьная часть государственного налога на имущество претерпела аналогичные изменения. Доходы от других налогов, поддерживающих ASF, начали расти, в конечном итоге обогнав государственный налог на имущество. Впоследствии избиратели Техаса отменили этот налог в 1968 году. . Окончательно он был отменен в 1979.

В 1982 году Техас отменил все формы налогообложения собственности штата.

Местные налоги на имущество

Местные налоги на имущество имеют долгую историю в Техасе и взимаются местными органами власти, такими как школьные округа, города и округа, а также специализированными округами, предоставляющими широкий спектр общественных услуг.

В 1979 году законодатели Техаса одобрили некоторые давно необходимые реформы, которые во многом способствовали стандартизации управления местными налогами на недвижимость. Эти реформы были в значительной степени проектом одного особенно настойчивого законодателя, члена палаты представителей Уэйна Певето из Orange, который описал проблему в бюллетене от 19 августа.95 выпуск Фискальные облигации :

Некоторые округа не переоценивали свою собственность с момента их основания; другие провели переоценку совсем недавно и, таким образом, оказались богаче, чем были на самом деле, по сравнению с районами, которые не проводили переоценку. Не было единообразия в том, как проводились оценки [или] в квалификации оценщиков. Не было даже единообразия в том, какие виды имущества числились в налоговых списках. Некоторые школьные округа облагали налогом цыплят; другие облагаемые налогом автомобили; другие облагали налогом только недвижимое имущество…

«Законопроект Певето», принятый в 1979 году после нескольких неудачных попыток на предыдущих сессиях, по существу лег в основу действующей сегодня системы налогообложения собственности. Во-первых, в попытке профессионализировать и деполитизировать процесс оценки он отделил оценку от сбора налогов, создав систему окружных центральных оценочных округов (ЦАО). Кроме того, имущество теперь должно оцениваться по полной рыночной стоимости и переоцениваться не реже одного раза в три года.

Во-первых, в попытке профессионализировать и деполитизировать процесс оценки он отделил оценку от сбора налогов, создав систему окружных центральных оценочных округов (ЦАО). Кроме того, имущество теперь должно оцениваться по полной рыночной стоимости и переоцениваться не реже одного раза в три года.

Для улучшения государственного надзора и обеспечения руководства местными CADs законодательством был создан Совет по налогу на имущество (впоследствии ликвидирован в 1991, функции которого были переданы Управлению финансового контролера) и требовал от округов создания комиссий по пересмотру оценок, чтобы налогоплательщики могли оспаривать свои оценки.

Эти реформы сделали многое для того, чтобы система налогообложения собственности стала более последовательной по всему штату. В 1979 году большинство усадеб оценивалось примерно в 60 процентов от их рыночной стоимости. Согласно последнему исследованию стоимости недвижимости (PDF) — ежегодному отчету Управления финансового контролера — оценки домов на одну семью по всему штату были очень последовательными и почти полностью соответствовали рыночной стоимости, при этом общий коэффициент оценки жилой недвижимости по всему штату составлял 9. 8 процентов от рыночной стоимости.

8 процентов от рыночной стоимости.

Финансирование школ и судебные иски

Сам законопроект Певето 1979 года частично стал результатом знаменательного судебного дела Независимый школьный округ Сан-Антонио против Родригеса , принятого в 1973 году. Верховный суд США пришел к выводу, что система школьного финансирования Техаса, сильно зависел от налогов на имущество, что привело к значительному неравенству в распределении государственной помощи школьным округам. Однако он не объявил это нарушением статьи Конституции США о равной защите, поскольку, по его мнению, образование не было «основным» правом, предоставленным Конституцией.

Законодатели штатов, пытающиеся решить проблему неравенства в системе, вскоре увязли в самых разных методах оценки, используемых в штате. Реформы Певето были первым шагом к решению этой проблемы.

В то время как Верховный суд заявил, что Конституция США не предоставляет государственное образование в качестве основного права, Конституция Техаса гласит, что техасцы имеют право на систему бесплатных государственных школ для обеспечения «всеобщего распространения знаний». В результате усилия по реформированию системы школьного финансирования с 9-го века обратились в государственные суды.0087 Чемодан Родригеса .

В результате усилия по реформированию системы школьного финансирования с 9-го века обратились в государственные суды.0087 Чемодан Родригеса .

Освобождение от налогов

Освобождение от уплаты налога на имущество всегда было целью государственной политики Техаса и предметом рассмотрения нескольких комитетов с голубой лентой и назначенных целевых групп.

Их усилия увенчались принятием в 1997 году поправки к конституции штата, которая увеличила освобождение от налога с 5 000 до 15 000 долларов США и разрешила Законодательному собранию ограничивать сумму, на которую может увеличиваться оценка приусадебного участка каждый год.

Несмотря на это ограничение, примерно в 2000 году местные налоги на имущество начали расти быстрее, отражая стремительный рост штата. С 2000 по 2006 год общий сбор увеличился примерно с 20 миллиардов долларов до 35,6 миллиардов долларов. По данным Бюро переписи населения США, сборы налога на имущество на душу населения в Техасе как доля личного дохода достигли пика примерно в это время, достигнув 4,4 процента в 2005 году — девятое место в стране в том году.

Это увеличение — наряду с решением Верховного суда Техаса о неконституционности школьной финансовой системы — вызвало дополнительные реформы в 2006 году, самые важные после принятия закона Певето. Среди прочего, закон 2006 г. снизил ставки налога на содержание и эксплуатацию школьного округа (M&O) на одну треть в течение двух лет и попытался заменить большую часть упущенной выгоды более широким налогом штата на франшизу, повышенными ставками на табачные изделия и увеличение сборы налога с продаж транспортных средств.

Успех этих реформ, однако, продолжает оставаться предметом многочисленных публичных дебатов. С 2007 года сборы по налогу на имущество увеличились примерно на 14,1 миллиарда долларов до 49,1 миллиарда долларов в 2014 финансовом году ( Приложение 2 ). На школьные округа приходилось около 57 процентов этого роста, а на города, округа и округа специального назначения приходилось примерно по 14 процентов каждый.

Приложение 2: Сборы налога на имущество, 2005–2014 гг.

Просмотр данных.

Прокрутите диаграмму для определенных значений.

Источник: Техасский контролер государственных счетов

Загрузить данные приложения 2.

В ответ на продолжающийся рост местных налогов на недвижимость Законодательное собрание 2015 года снова увеличило освобождение от налога на недвижимость до 25 000 долларов при условии одобрения избирателями в ноябре. Это увеличение обойдется штату примерно в 3,2 миллиарда долларов в течение пяти лет, при этом средний домовладелец получит около 120 долларов в год в виде налоговых льгот.

Последние проблемы

Техасская система налогообложения собственности для государственных школ в настоящее время сталкивается с двумя серьезными юридическими проблемами.

В августе 2014 года Окружной суд округа Трэвис постановил (как и другие до него), что существующая система школьного финансирования является неконституционной. Среди прочего, суд постановил, что ограничение штата по ставкам налога на имущество составляет де-факто налогов штата, поскольку многие округа должны взимать максимальную ставку налога, чтобы соответствовать образовательным требованиям штата. Дело было передано в Верховный суд Техаса, который заслушал устные аргументы 1 сентября. Хотя дело в первую очередь касается формул, по которым распределяются государственные средства на образование, неконституционный вывод суда может привести к дополнительным реформам налога на имущество.

Дело было передано в Верховный суд Техаса, который заслушал устные аргументы 1 сентября. Хотя дело в первую очередь касается формул, по которым распределяются государственные средства на образование, неконституционный вывод суда может привести к дополнительным реформам налога на имущество.

Другая жалоба касается системы оценки налога на имущество и методов, с помощью которых оценки могут быть оспорены. Недавно поданный городом Остин иск нацелен на эти методы, утверждая, что они непропорционально выгодны владельцам коммерческой недвижимости и, как следствие, перекладывают налоговое бремя на домовладельцев.

То же самое и с налогом на недвижимость — его часто подвергают критике, но он необходим для функционирования местного самоуправления. FN

Для получения дополнительной информации о налогах на недвижимость в Техасе посетите веб-сайт Контролера.

«> Требуемые приложения:

«> Требуемые приложения:- Adobe Reader

- Приложение MS Excel

- Приложение MS PowerPoint

- Приложение MS Word

- Плеер QuickTime

- Плеер QuickTime

- Проигрыватель Windows Media

Доказательство 2: Сборы налога на недвижимость в Техасе, с 2005 по 2014 год

| Год | Города | Школьные округа | Округа | Районы специального назначения | Итого |

|---|---|---|---|---|---|

| 2005 | 4 901 791 597 долларов США | $20 194 915 813 | 4 772 652 208 долларов | $3,616,310,026 | $33 485 669 644 |

| 2006 | $5 322 985 519 | $20 918 122 059 | $5 339 613 542 | $3,972,185,910 | $35 552 907 030 |

| 2007 | $5 890 306 731 | $18 874 239 532 | $5 836 989 949 | 4 513 060 409 долларов | $35 114 596 621 |

| 2008 | 6 451 012 447 долларов | $21 233 517 226 | 6 342 704 903 долл. |