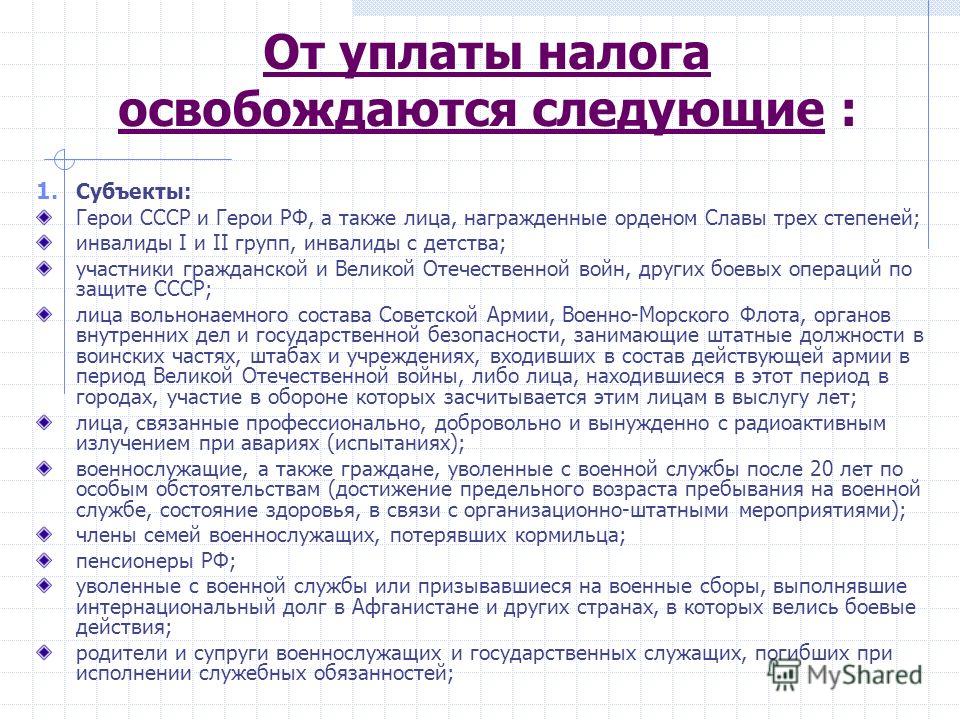

Налог при дарении нерезиденту РФ

В статье расскажем о налогообложении при дарении, если стороной сделки является нерезидент РФ — нужно ли уплачивать налог при дарении нерезиденту квартиры, дома, земельного участка, гаража.

Какой налог платится при дарении нерезиденту

По общему правилу физическое лицо, получившее доход, должно заплатить налог на доходы физических лиц (НДФЛ). Т.е. обязанность уплатить налог возникает у одаряемого по договору дарения, т.к. именно он получает доход.

Для целей обложения налогом на доходы физических лиц физические лица делятся на резидентов и нерезидентов РФ. Согласно Налоговому кодексу РФ (статья 207) налоговыми резидентами признаются физические лица, фактически находящиеся в Российской Федерации не менее 183 календарных дней в течение 12 следующих подряд месяцев. Соответственно налоговым нерезидентом РФ признается человек, который находился на территории России менее 183 календарных дней в течение 12 следующих подряд месяцев.

Для нерезидентов РФ объектом налогообложения является доход от источников в Российской Федерации (в отличие от физических лиц – резидентов РФ, для которых объектом налогообложения признается как доход от источников в РФ, так и доход от источников за пределами РФ).

Налог при дарении нерезиденту имущества: квартиры, автомобиля и т.д.

Обратимся к Налоговому кодексу РФ для того чтобы выяснить, нужно ли нерезиденту платить налог при дарении.

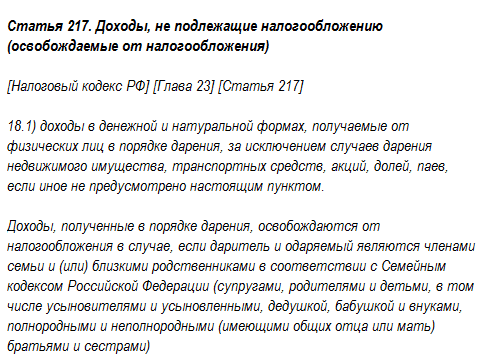

Согласно пункту 18.1 статьи 217 Налогового кодекса РФ от налогообложения освобождаются доходы в денежной и натуральной формах, получаемые от физических лиц в порядке дарения, за исключением случаев дарения недвижимого имущества, транспортных средств, акций, долей паев, если иное не предусмотрено в данном пункте.

Далее следует второй абзац пункта 18.1 статьи 217 НК РФ, согласно которому доходы, полученные в порядке дарения, освобождаются от налогообложения в случае, если даритель и одаряемый являются членами семьи и (или) близкими родственниками в соответствии с Семейным кодексом Российской Федерации.

Таким образом, если сторонами дарственной являются члены семьи или близкие родственники, доходы одаряемого в виде стоимости недвижимости (дома, квартиры или ее доли, земельного участка, автомобиля, акций, долей, паев) освобождаются от налогообложения. Если нерезидент получает ценный подарок от члена семьи или близкого родственника, он не должен платить налог в РФ

Но действует ли данная норма для одаряемых, которые являются нерезидентами РФ? Облагается ли дарение нерезиденту налогом, если подарок он получает от близкого родственника или члена семьи?

Как разъясняет Минфин, возможность применения пункта 18.1 статьи 217 Кодекса не обуславливается наличием у одаряемого физического лица статуса налогового резидента Российской Федерации.

Гражданство дарителя и одаряемого также значения не имеет, так как в соответствии с пунктом 2 статьи 3 Кодекса не допускается устанавливать дифференцированные ставки налогов и сборов, налоговые льготы в зависимости от формы собственности, гражданства физических лиц или места происхождения капитала.

Так, если гражданин иностранного государства, не являющийся налоговым резидентом Российской Федерации, получил от матери в порядке дарения квартиру, он не должен платить налог — доход в виде стоимости полученной от матери в порядке дарения квартиры не подлежит налогообложению в Российской Федерации (Письмо Минфина РФ N 03-04-05/6634 от 05.02.2018).

Таким же образом, доход физического лица — гражданина иностранного государства, не являющегося налоговым резидентом Российской Федерации, в виде стоимости полученного от бабушки в порядке дарения недвижимого имущества не подлежит налогообложению в Российской Федерации (Письмо Минфина от 15 мая 2019 г. N 03-04-05/34692).

Однако, если недвижимость, автомобиль дарится нерезиденту, который не является близким родственником или членом семьи дарителя, одаряемому необходимо будет заплатить подоходный налог.

Ставка налога при дарении нерезиденту

Доход нерезидента (при дарении в том числе) облагается НДФЛ по ставке 30%. Чтобы рассчитать налог при дарении недвижимости могут быть использованы данные о кадастровой стоимости (Письмо ФНС от 1 июня 2016 г. N БС-4-11/9751@, Письмо ФНС России от 10.03.2017 N БС-3-11/1631@).

Чтобы рассчитать налог при дарении недвижимости могут быть использованы данные о кадастровой стоимости (Письмо ФНС от 1 июня 2016 г. N БС-4-11/9751@, Письмо ФНС России от 10.03.2017 N БС-3-11/1631@).

Итак, если дарение происходит между близкими родственниками и членами семьи, то доход в виде стоимости подаренной недвижимости или автомобиля не облагается налогом в Российской Федерации – обязанность уплатить налог при дарении у нерезидента не возникает. В остальных случаях нерезиденту придется заплатить налог.

Опубликовал:

Раленко Антон Андреевич

Москва 2019

Налог на дарение или завещание квартиры в Литве.. Консультация по Литве – Prian.ru

Тема вопроса: Литва, Налоги и сборы, Наследование и дарение недвижимости

17.12.2012

ГЛЕБ: Здравствуйте! Хотелось бы получить информацию.

Моя тетя (сестра отца) проживает в Литве в Каунасе. Она хотела бы завещать или подарить нам с мамой квартиру. Вопрос: какую сумму мы должны будем при этом заплатить, когда именно должен совершаться платеж, ну и вообще как мы сможем вступить в права наследования. Проще говоря — что нам нужно будет сделать и во что нам это обойдется? Спасибо!

Ответы:

КРАМЧАНИНОВА ВИКТОРИЯ (Компания Domusmobile)

Можно составить завещание у нотариуса в Литве. Тогда в течении 3х месяцев со дня смерти наследодателя вы обязаны будете явиться с завещанием к нотариусу по месту регистрации квартиры и заявить свои права на наследство.

налог составит : 5 процентов если стоимость недвижимости не превышает 500000 литов (145000 евро), и 10 процентов если стоимость недвижимости превышает указанную ранее сумму.

Оплату данного налога (не зависимо от гражданства) необходимо будет произвести до вступления в наследство ( вы открываете свои права на наследство у нотариуса, далее в налоговой произведут подсчет, после чего в течении 10 дней необходимо будет уплатить указанную сумму и только после этого вы можете вступить в наследство).

Не зависимо от гражданства расчет производится по такой системе: недвижимость стоимостью до 500 тысяч литов облагается налогом в 5 процентов, более 500 тыс. литов — 10 процентов. От цифры оценки центра регистров, ИЛИ независимых оценщиков. Расчет производят таким образом: берут 70 процентов от указанной стоимости недвижимости вычетают 10 000 литов и уже от получившейся суммы высчитывают проценты. Последняя цифра и будет суммой, необходимого налога.

или лицо иностранного гражданства передает лицу иностранного гражданства имущество (движимое и недвижимое), то налогообложение должно осуществляться по законам страны гражданства иностранца, принявшего дареное имущество.

Такая система создана для избежания двойного налогообложения.

Т.е. вопрос с уплатой налога в таком случае будет упираться в то — за декларируете ли вы свой подарок в стране вашего гражданства или нет….

Если бы подарок в Литве принимал литовец, то налогообложение было бы в таком порядке: дареное имущество указанной стоимостью до 8000 литов (примерно 2350 евро) налогом облагаться не будет.

Предварительно оформляя документы у нотариуса вы потратитесь только на нотариальные услуги — в зависимости от стоимости квартиры и нотариальной конторы, но в среднем такая услуга обойдется порядка 100-150 евро. При принятии дарственной правда вы платите за нотариальные услуги один раз. В случае с завещанием, т.е. наследственными вопросами, сначала потратитесь на его оформление, а потом на последующие процедуры вступления в наследство. Однако завещание ваша тетя может составить самостоятельно, а для принятия дарственной необходимо присутствовать лично у нотариуса и принимающей стороне.

КРАМЧАНИНОВА ВИКТОРИЯ (Компания Domusmobile)

Если выбирать между двумя вариантами, то мне кажется было бы разумней оформить дарение.

Но есть и третий — проще всего составить договор купли-продажи, указать в договоре символическую сумму. Тогда налогов никаких не будет и имущество перейдет вам, и расходы по сделке будут щадящими. Однако поспешите, с 9го января 13го года вступит в силу закон по которому обязательно будет предоставлять сертификат энерго полезности помещения, без него сделки с недвижимостью будут не возможны. А оформление данного сертификата займет неделю минимум. плюс доставит расходы порядка 100-200 евро.

Стоимость процедуры оформления будет зависеть от указанной в договоре дарения суммы ( свыше 8000 литов будут считать 0.

5 процентов от суммы, если до указанной суммы, то порядка 150 евро, точно — зависит от нотариальной конторы).

5 процентов от суммы, если до указанной суммы, то порядка 150 евро, точно — зависит от нотариальной конторы).Процедура составления завещания тоже заказывается за ранее, хотя бы за день, что бы подготовить документы. Будет стоить порядка 100 евро.

Принятие наследства в течении трех месяцев со дня смерти и соответственно уплаты налогов. Нотариальные услуги так же будут стоить порядка 100 евро.

Регистрация так же зависит от сроков и стоимости и может обойтись вам от 20 до 70 евро.

- Поделиться

- Напечатать

Новости и статьи по теме «Литва»

Эти страны одобряют максимальное число заявок на визу

- 28.01.2022

- 46377

Выводы из нынешнего кризиса сделаны

- 10.12.2021

- 6598

Интересно почитать

- 05.07.2022

- 10875

- 19.

02.2022

02.2022 - 3675

02.2022

02.2022- 29.12.2022

- 17084

Как получить налоговый вычет на благотворительность

Основное руководство по потенциальным налоговым последствиям (и преимуществам) пожертвований на благотворительность

У американцев есть финансовый стимул делать щедрые пожертвования на благотворительность: когда вы делаете пожертвование в общественную благотворительную организацию 501(c)(3), включая Fidelity Charitable, вы можете получить вычет из подоходного налога на благотворительность. Цель благотворительных налоговых вычетов — уменьшить ваш налогооблагаемый доход и ваш налоговый счет — и, в данном случае, улучшить мир, пока вы этим занимаетесь.

1. Сколько мне нужно пожертвовать на благотворительность, чтобы уменьшить размер моих налогов?

Благотворительные пожертвования могут уменьшить ваш налоговый счет только в том случае, если вы решите детализировать свои налоги. Как правило, вы перечисляете, когда общая сумма ваших ожидаемых отчислений, включая благотворительные пожертвования, превышает стандартные отчисления.

Стандартные налоговые вычеты в 2022 году

Холост

12 950 долларов США

Женатые, подающие совместную декларацию

25 900 долларов США

Глава семьи

$ 19 400

Source IRS

2023 Стандартные налоговые вычеты

Одиночный

$ 13 850

Совместимые заявки

$ 27 700

Hevel of Hevel of Hearn

$ 200003003

Artive

$ 200003

. за год и рассмотреть любые дополнительные применимые вычеты. Как правило, налогоплательщики используют больший вычет, стандартный или детализированный, когда приходит время подавать налоги.

за год и рассмотреть любые дополнительные применимые вычеты. Как правило, налогоплательщики используют больший вычет, стандартный или детализированный, когда приходит время подавать налоги. Калькулятор экономии налогов на благотворительные пожертвования

Воспользуйтесь нашим интерактивным инструментом, чтобы узнать, как благотворительные пожертвования могут помочь вам сэкономить на налогах в этом году или в течение нескольких лет.

Попробуйте наш калькулятор экономии налогов на благотворительность2. За что я могу получить налоговый вычет?

Чтобы получить налоговый вычет за благотворительный взнос, вам необходимо отказаться от стандартного вычета в пользу постатейных вычетов. Это означает, что вы будете перечислять все свои вычеты, ожидая, что в сумме они превысят стандартные вычеты.

Наиболее распространенные расходы, которые соответствуют требованиям:

- Проценты по ипотеке

- Государственный и местный налог

- Благотворительные пожертвования

- Медицинские и стоматологические расходы

Ищете эффективный с точки зрения налогообложения способ пожертвовать на любимые благотворительные организации?

Когда вы вносите наличные деньги, ценные бумаги или другие активы в фонд, рекомендованный донором, общественной благотворительной организации, такой как Fidelity Charitable, вы, как правило, имеете право на немедленный налоговый вычет.

3. Какова максимальная сумма, которую я могу потребовать в качестве благотворительного налогового вычета из моих налогов?

Когда вы жертвуете наличные на благотворительность, вы обычно можете вычесть до 60% вашего скорректированного валового дохода. При условии, что вы владеете ими более года, оцененные активы, включая долгосрочно оцененные акции и недвижимость, обычно подлежат вычету по справедливой рыночной стоимости, составляющей до 30% вашего скорректированного валового дохода. Объединение более чем одного типа активов может быть эффективным с точки зрения налогообложения шагом, чтобы максимизировать сумму, которую вы можете получить в качестве благотворительного налогового вычета.

Узнайте больше о том, что вы можете пожертвовать

4. Что мне нужно, чтобы получить вычет благотворительного взноса?

После того, как вы решили пожертвовать на благотворительность, рассмотрите следующие шаги, если вы планируете получить отчисления на благотворительность:

- Убедитесь, что некоммерческая организация является общественной благотворительной организацией 501(c)(3) или частным фондом.

- Ведите учет пожертвований (обычно налоговых поступлений от благотворительной организации).

- Если это неденежное пожертвование, в некоторых случаях вы должны получить квалифицированную оценку, чтобы подтвердить размер вычета, на который вы претендуете.

- Подготовив документы, перечислите свои вычеты и подайте налоговую декларацию.

5. В какой налоговой категории я нахожусь и как это влияет на мои отчисления?

Федеральные налоговые категории основаны на налогооблагаемом доходе и статусе подачи. Каждый налогоплательщик принадлежит к определенной налоговой группе, но это многоуровневая система. Например, часть вашего дохода облагается налогом по ставке 12%, следующая часть облагается налогом по ставке 22% и так далее. Это называется предельной налоговой ставкой, то есть процентом налога, применяемым к вашему доходу для каждой налоговой категории, к которой вы имеете право. По сути, предельная ставка налога — это процент, взимаемый с вашего следующего доллара налогооблагаемого дохода сверх заранее определенного порога дохода. Это означает, что каждый налогоплательщик технически относится к нескольким группам подоходного налога, но термин «налоговая группа» относится к вашей максимальной налоговой ставке.

Это означает, что каждый налогоплательщик технически относится к нескольким группам подоходного налога, но термин «налоговая группа» относится к вашей максимальной налоговой ставке.

Налоговые категории 2022 (для налогов, подлежащих уплате 15 апреля 2023 г.)

Для лиц, не состоящих в браке Налогооблагаемый доход сверх налоговой ставки | |

|---|---|

| 10% | $0 |

12% | 10 275 долларов США |

22% | 41 775 долларов США |

24% | $89 075 |

32% | 170 050 долларов США |

35% | 215 950 долларов США |

37% | $539 900 |

Для лиц, состоящих в браке, подающих совместную декларацию, налогооблагаемый доход сверх налоговой ставки | |

|---|---|

10% | $0 |

12% | 20 550 долларов США |

22% | $83 550 |

24% | 178 150 долларов США |

32% | $340 100 |

35% | 431 900 долларов США |

37% | 647 850 долларов США |

Для глав домохозяйств, налогооблагаемый доход сверх налоговой ставки | |

|---|---|

10% | $0 |

12% | 14 650 долларов США |

22% | 55 900 долл. США США |

24% | $89 050 |

32% | 170 050 долларов США |

35% | 215 950 долларов США |

37% | $539 900 |

| Рейтинг | Для не состоящих в браке лиц, налогооблагаемый доход свыше | Для лиц, состоящих в браке, подающих совместные декларации, налогооблагаемый доход свыше | Для глав домохозяйств, налогооблагаемый доход свыше |

|---|---|---|---|

| 10% | $0 | $0 | $0 |

| 12% | 10 275 долларов США | 20 550 долларов США | 14 650 долларов США |

| 22% | 41 775 долларов США | $83 550 | 55 900 долларов США |

| 24% | $89 075 | 178 150 долларов США | 89 050 долл. США США |

| 32% | 170 050 долларов США | $340 100 | 170 050 долларов США |

| 35% | 215 950 долларов США | 431 900 долларов США | 215 950 долларов США |

| 37% | $539 900 | 647 850 долларов США | $539 900 |

Источник IRS

Хотите получить дополнительную информацию, прежде чем открывать благотворительный счет?

Подпишитесь, чтобы время от времени получать новости, информацию и советы, которые поддерживают более разумное благотворительное воздействие через фонд, рекомендованный донорами.

Электронная почта:Спасибо! Вы на пути к тому, чтобы добиться большего.

Скоро загляните в свой почтовый ящик, чтобы получить полезные советы о том, как благотворительность может помочь вам сэкономить на налогах в этом году или в течение нескольких лет.

6.

Как ограничение Pease влияет на мой налоговый вычет?

Как ограничение Pease влияет на мой налоговый вычет?Закон о сокращении налогов и создании рабочих мест от 2017 г. удалил ограничение Pease из налогового кодекса. Ограничение Пиза представляло собой общее сокращение постатейных вычетов для налогоплательщиков с более высокими доходами. Правило уменьшило стоимость постатейных вычетов налогоплательщика на 3% от скорректированного валового дохода (AGI) сверх определенного порога. Снижение на 3% продолжалось до тех пор, пока оно не упразднило 80% стоимости постатейных вычетов налогоплательщика.

7. Могу ли я получить вычет справедливой рыночной стоимости за пожертвование частных акций S-corp или C-corp на благотворительность?

Да, можно вычесть полную справедливую рыночную стоимость взноса, если организация-получатель является общественной благотворительной организацией. Но тактически ответ зависит от того, сможет ли благотворительная организация принять частные акции в дар. У большинства благотворительных организаций просто нет ресурсов, опыта или аппетита, чтобы эффективно принимать и ликвидировать эти типы активов, особенно в условиях дефицита времени в конце года.

Тем не менее, в Fidelity Charitable есть команда штатных специалистов, которые ежедневно работают с донорами и их консультантами, чтобы способствовать благотворительным пожертвованиям S-corp и частных акций C-corp (среди многих других активов). После того, как вы сделаете пожертвование Fidelity Charitable и актив будет продан, вы сможете быстро и легко рекомендовать гранты своим любимым благотворительным организациям.

Пожертвовав частные акции, вы, как правило, не платите налог на прирост капитала при последующей продаже акций Fidelity Charitable. Есть и второе налоговое преимущество: вы, как правило, сможете вычесть полную FMV, как это определено квалифицированной оценкой.

Предоставленная налоговая информация носит общий и образовательный характер и не должна рассматриваться как юридическая или налоговая консультация. Fidelity Charitable не предоставляет юридических или налоговых консультаций. Предоставленный контент относится к налогообложению только на федеральном уровне. Благотворительные отчисления на федеральном уровне доступны, только если перечислять отчисления постатейно. Правила и положения, касающиеся налоговых вычетов за благотворительные пожертвования, различаются на уровне штата, и законы конкретного штата или законы, относящиеся к конкретной ситуации, могут повлиять на применимость, точность или полноту предоставленной информации. В результате Fidelity Charitable не может гарантировать, что такая информация является точной, полной или своевременной. Налоговые законы и правила сложны и могут быть изменены, и изменения в них могут оказать существенное влияние на результаты до и/или после уплаты налогов. Fidelity Charitable не дает никаких гарантий в отношении такой информации или результатов, полученных в результате ее использования. Fidelity Charitable отказывается от какой-либо ответственности, возникающей в связи с использованием вами такой информации или любой налоговой позицией, принятой на основании такой информации. Всегда консультируйтесь с адвокатом или налоговым специалистом относительно вашей конкретной правовой или налоговой ситуации.

Благотворительные отчисления на федеральном уровне доступны, только если перечислять отчисления постатейно. Правила и положения, касающиеся налоговых вычетов за благотворительные пожертвования, различаются на уровне штата, и законы конкретного штата или законы, относящиеся к конкретной ситуации, могут повлиять на применимость, точность или полноту предоставленной информации. В результате Fidelity Charitable не может гарантировать, что такая информация является точной, полной или своевременной. Налоговые законы и правила сложны и могут быть изменены, и изменения в них могут оказать существенное влияние на результаты до и/или после уплаты налогов. Fidelity Charitable не дает никаких гарантий в отношении такой информации или результатов, полученных в результате ее использования. Fidelity Charitable отказывается от какой-либо ответственности, возникающей в связи с использованием вами такой информации или любой налоговой позицией, принятой на основании такой информации. Всегда консультируйтесь с адвокатом или налоговым специалистом относительно вашей конкретной правовой или налоговой ситуации.

Как Fidelity Charitable может помочь

С 1991 года мы помогаем таким донорам, как вы, поддерживать их любимые благотворительные организации более разумными способами. Мы можем помочь вам изучить различные доступные благотворительные инструменты и объяснить, как вы можете дополнить и максимизировать свою текущую стратегию пожертвований с помощью фонда, рекомендованного донорами. Присоединяйтесь к более чем четверти миллиона доноров, которые выбирают Fidelity Charitable, чтобы сделать свои пожертвования простыми и более эффективными.

Предоставление преимуществ аккаунта

налогово-умной благотворительности на 2022 год | Schwab Charitable Donor-Advised Fund

23 февраля 2022 г.

Восемь способов увеличить дающую способность и уменьшить налогооблагаемый доход

Загрузить PDF-файл этой статьи

2021 год стал рекордным для пожертвований через счета благотворительных фондов Schwab Charitable, рекомендованных донорами. Доноры проявили исключительную щедрость, предоставив 4,4 миллиарда долларов 114 000 благотворительных организаций.

Доноры проявили исключительную щедрость, предоставив 4,4 миллиарда долларов 114 000 благотворительных организаций.

Для некоторых из этих щедрых людей и семей 2021 год также был годом, когда налоговые платежи оказались больше, чем ожидалось, и теперь они изучают способы уменьшить свои налоговые обязательства и максимизировать свое благотворительное влияние в 2022 году.

Налоговая среда 2022 года

Маловероятно, что какие-либо изменения в налоговом законодательстве США окажут существенное влияние на действующие правила благотворительных пожертвований в 2022 налоговом году. Учитывая время, необходимое для принятия и реализации изменений в налоговом законодательстве, любой закон, который может быть принят в 2022 году, скорее всего, не будет реализован до 2023 года.

Ключевым фактором для определения налоговых льгот благотворительного подарка является сумма ежегодного стандартного вычета, которая увеличилась более чем вдвое с момента принятия Закона о сокращении налогов и занятости в декабре 2017 года. В отношении налогов 2022 года лица, подающие документы в одиночку, могут потребовать 12 950 долларов США. стандартный вычет, в то время как супружеские пары, подающие совместную заявку, могут претендовать на стандартный вычет в размере 25 900 долларов США. Это на 400 долларов больше для одиноких заявителей и на 800 долларов для супружеских пар по сравнению с суммами 2021 года.

В отношении налогов 2022 года лица, подающие документы в одиночку, могут потребовать 12 950 долларов США. стандартный вычет, в то время как супружеские пары, подающие совместную заявку, могут претендовать на стандартный вычет в размере 25 900 долларов США. Это на 400 долларов больше для одиноких заявителей и на 800 долларов для супружеских пар по сравнению с суммами 2021 года.

В связи с этим увеличением суммы стандартного вычета некоторые налогоплательщики, которые ранее производили постатейные вычеты, включая благотворительные взносы, могут обнаружить, что общая сумма их постатейных вычетов не превышает стандартного вычета.

Тем не менее, лица и семьи, склонные к благотворительности, могут по-прежнему максимизировать свои налоговые льготы с помощью стратегий, использующих как постатейные, так и стандартные вычеты, как описано ниже в стратегии групповых взносов, а также с помощью ключевых благотворительных поощрений в действующем налоговом законодательстве. Пределы вычета годового подоходного налога для подарков общественным благотворительным организациям, включая фонды, рекомендованные донорами, составляют 30% от скорректированного валового дохода (AGI) для взносов в виде неденежных активов, если они удерживаются более одного года, и 60% AGI для взносов в размере наличные. Суммы взносов, превышающие эти пределы вычета, могут быть перенесены на срок до пяти последующих налоговых лет.

Суммы взносов, превышающие эти пределы вычета, могут быть перенесены на срок до пяти последующих налоговых лет.

Имея в виду эту базовую схему, давайте рассмотрим восемь советов по налогово-оптимальной благотворительности в 2022 году.

Одной из наиболее эффективных налогово-умных стратегий для достижения максимального благотворительного воздействия является пожертвование оцененных неденежных активов, хранящихся более одного года. Доноры, использующие эту стратегию, обычно могут исключить налог на прирост капитала, который они в противном случае понесли бы, если бы сначала продали активы, а затем пожертвовали вырученные средства.

Отмена налога на прирост капитала — 15% или 20%, в зависимости от уровня дохода жертвователя — может увеличить сумму, доступную для благотворительных организаций, до 20%. Это также может увеличить налоговые сбережения донора, как показано в примере ниже.

Этот гипотетический пример служит только для иллюстрации. В примере не учитываются какие-либо налоги штата или местные налоги, а также дополнительный налог на чистый доход от инвестиций в рамках программы Medicare. Показанная налоговая экономия представляет собой налоговый вычет, умноженный на ставку подоходного налога донора (24% в этом примере) за вычетом уплаченных налогов на долгосрочный прирост капитала.

В примере не учитываются какие-либо налоги штата или местные налоги, а также дополнительный налог на чистый доход от инвестиций в рамках программы Medicare. Показанная налоговая экономия представляет собой налоговый вычет, умноженный на ставку подоходного налога донора (24% в этом примере) за вычетом уплаченных налогов на долгосрочный прирост капитала.

2. Используйте стратегию частичного подарка, частичной продажи, чтобы компенсировать налог на прирост капитала в результате ребалансировки инвестиционного портфеля.

Со временем некоторые активы, которые выросли в цене, будут составлять большую часть портфеля, а те, стоимость которых снизилась, будут составлять меньшую. Это может подвергнуть инвестора непреднамеренному риску, если рыночная среда внезапно изменится.

Ребалансировка включает продажу позиций, которые превысили целевое распределение, и распределение выручки от продажи портфельных инвестиций, которые стали недопредставленными. Каждый раз, когда оцениваемая позиция продается на налогооблагаемом (например, непенсионном) счете, происходит налогооблагаемое событие.

В соответствии со стратегией 1, описанной выше, доноры, перечисляющие вычеты по пунктам, могут использовать стратегию частичного подарка, частичной продажи, чтобы снизить налоговые последствия ребалансировки. Это достигается путем подачи заявления о вычете подоходного налога за пожертвование некоторых ценных активов на благотворительность в размере, который компенсирует прибыль от продажи других ценных активов в том же налоговом году.

3. Объединить взносы за два года в 2022 г.

Некоторые доноры могут обнаружить, что общая сумма их постатейных отчислений за 2022 г. будет немного ниже уровня стандартного отчисления. В этом случае может быть полезно объединить или «сгруппировать» благотворительные взносы за 2022 и 2023 годы в один год (2022), указать вычеты по статьям в их налоговых декларациях за 2022 год и использовать стандартные вычеты по налогам за 2023 год.

В дополнение к достижению большого благотворительного эффекта в 2022 году, эта стратегия может привести к большему двухлетнему вычету, чем два отдельных года постатейных вычетов, в зависимости от уровня дохода, статуса налоговой декларации и сумм пожертвований каждый год.

4. Произвести квалифицированную благотворительную выплату (QCD) активов индивидуального пенсионного счета (IRA).

Лица в возрасте 70,5 лет и старше могут перечислять до 100 000 долларов США в год без уплаты налогов из своих IRA в действующие благотворительные фонды через QCD.* Сокращая баланс IRA, QCD также может уменьшить налогооблагаемый доход в будущие годы, снизить налогооблагаемую массу донора и ограничить налоговые обязательства бенефициаров IRA.

5. Используйте благотворительный вычет, чтобы компенсировать налоговые обязательства при снятии средств со счета пенсионного фонда.

Эту стратегию могут использовать лица старше 59½ лет (во избежание штрафа за досрочное снятие средств), которые будут перечислять отчисления на 2022 год. ответственность бенефициаров счета.

6. Используйте благотворительный вычет, чтобы компенсировать налоговые обязательства при преобразовании пенсионного счета в Roth IRA.

Жертвователи, которые перечисляют отчисления и имеют пенсионные счета с отсрочкой уплаты налогов, такие как традиционные IRA, могут использовать благотворительные отчисления, чтобы компенсировать налоговые обязательства на сумму, конвертированную в IRA Roth. Основными преимуществами Roth IRA являются безналоговый рост, потенциально не облагаемый налогом вывод средств (при соблюдении требований к сроку владения и возрасту), отсутствие ежегодного обязательного минимального распределения и устранение налоговых обязательств для бенефициаров (в зависимости от сроков).

7. Учредить остаточный благотворительный фонд или ведущий благотворительный фонд и вносить в него средства.

Благотворительный остаточный фонд сочетает в себе гарантированный поток доходов для лица или лиц с пожертвованием на благотворительность. В этой структуре после того, как жертвователь делает благотворительный взнос, траст производит ежегодные выплаты жертвователю или другим людям пожизненно или на срок до 20 лет. При прекращении траста благотворительный бенефициар получает оставшиеся активы.

При прекращении траста благотворительный бенефициар получает оставшиеся активы.

Ведущий благотворительный траст — это обратная сторона благотворительного остаточного траста, т. е. благотворительные фонды получают выплаты в первую очередь. Этот траст производит как минимум ежегодные платежи в пользу определенной благотворительной организации или группы благотворительных организаций в течение установленного периода времени. По истечении этого периода траст заканчивается, и баланс переходит к назначенным неблаготворительным бенефициарам, таким как даритель или семья дарителя.

Обратите внимание, что в случае любого траста доноры со счетами фонда, рекомендованного донором, могут указать фонд, рекомендованный донором, в качестве благотворительного бенефициара. Указание счета фонда, рекомендованного донором, в качестве доверительного бенефициара обеспечивает дополнительную гибкость и время для определения того, какая благотворительная организация или благотворительные организации получат благотворительные активы и когда активы будут распределены в соответствии с рекомендациями по грантам.

Создать и финансировать благотворительный фонд сложно. Доноры должны консультироваться с налоговыми и юридическими консультантами.

8. Откройте счет в фонде, рекомендованном донором, сейчас, пока налоги важнее всего, и делайте взносы, не облагаемые налогом, в любое время до конца года.

Аккаунт Schwab Charitable делает благотворительность разумной, простой и эффективной. После открытия счета донор может сделать либо один единовременный взнос, либо серию взносов. Любой вклад в виде наличных или неденежных активов, полученный до 31 декабря, имеет право на налоговый вычет в 2022 году.

Что доноры могут сделать дальше

Schwab Charitable предлагает онлайн-инструменты, информацию и другие ресурсы для информирования и руководства доноров при планировании своих пожертвований на 2022 год. Создание стратегического плана пожертвований может быть хорошим началом.

Руководство по благотворительным пожертвованиям Schwab — это мощный инструмент, призванный помочь донорам планировать и управлять своими пожертвованиями, независимо от того, на каком этапе их благотворительной деятельности они находятся.