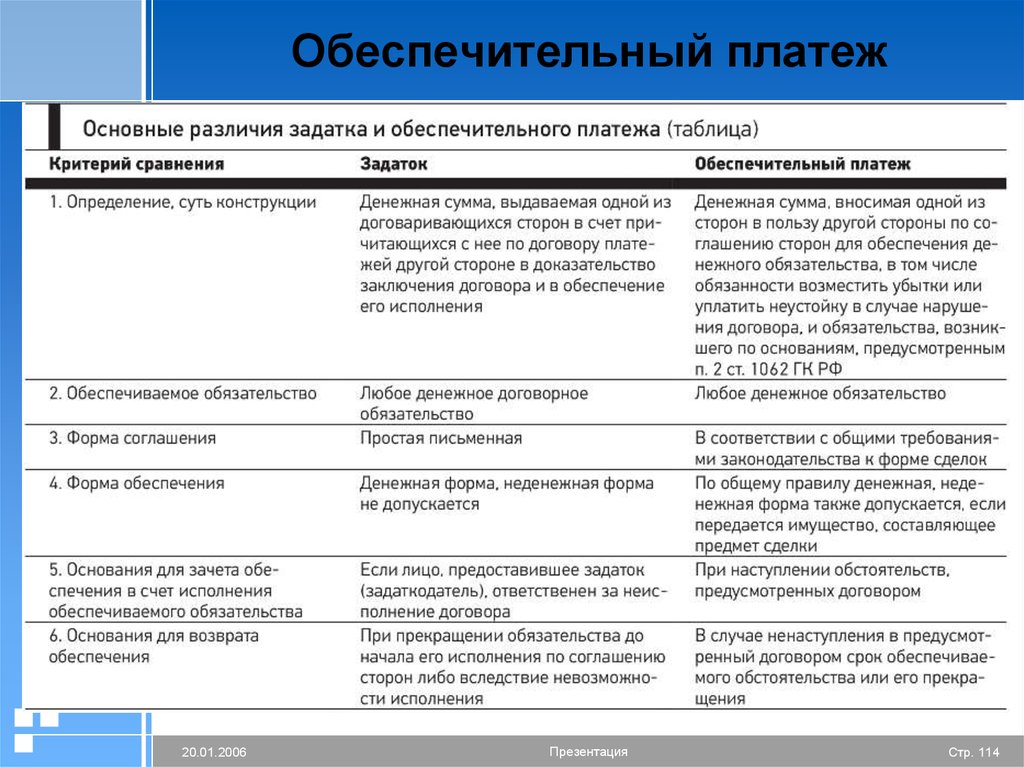

Обеспечительный платеж как новый способ обеспечения обязательств. Наблюдения 1 и 2

Очередные изменения в ГК РФ закрепили новый способ обеспечения обязательств, а именно обеспечительный платеж. Собственно, глава 23 была дополнена следующими нормами:

«§ 8. Обеспечительный платеж

Статья 3811. Обеспечительный платеж

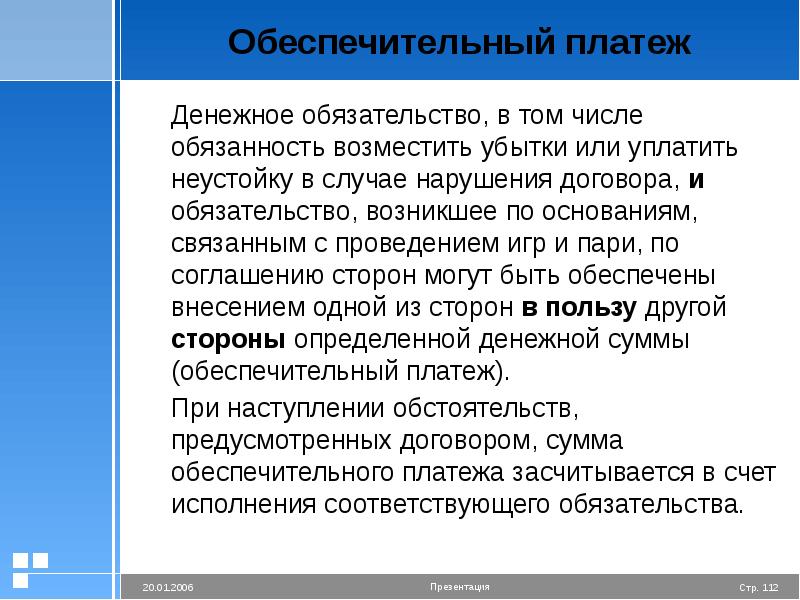

1. Денежное обязательство, в том числе обязанность возместить

убытки или уплатить неустойку в случае нарушения договора, и обязательство, возникшее по основаниям, предусмотренным пунктом 2 статьи 1062 настоящего Кодекса, по соглашению сторон могут быть обеспечены внесением одной из сторон в пользу другой стороны определенной денежной суммы (обеспечительный платеж). Обеспечительным платежом может быть обеспечено обязательство, которое возникнет в будущем.

При наступлении обстоятельств, предусмотренных договором, сумма обеспечительного платежа засчитывается в счет исполнения соответствующего обязательства.

2. В случае ненаступления в предусмотренный договором срок обстоятельств, указанных в абзаце втором пункта 1 настоящей статьи, или прекращения обеспеченного обязательства обеспечительный платеж подлежит возврату, если иное не предусмотрено соглашением сторон.

3. Договором может быть предусмотрена обязанность соответствующей стороны дополнительно внести или частично возвратить обеспечительный платеж при наступлении определенных обстоятельств.

4. На сумму обеспечительного платежа проценты, установленные статьей 3171 настоящего Кодекса, не начисляются, если иное не предусмотрено договором.

Статья 3812. Применение правил об обеспечительном платеже

Правила об обеспечительном платеже (статья 3811) применяются также в случаях, если в счет обеспечения вносятся подлежащие передаче по обеспечиваемому обязательству акции, облигации, иные ценные бумаги или вещи, определенные родовыми признаками.

Конечно, глупо думать, что проект ввел в оборот совершенно новый институт — судебная практика об обеспечительных платежах достаточно обширна и разнообразна. Более того, на первый взгляд данные нормы вообще не вводят ничего нового в регулирование данного способа обеспечения поскольку они по сути воспроизвели основные особенности обеспечительных депозитов, закрепленные в судебной практике. Между тем, стоит задуматься о некоторых деталях, которые, как видится, остались за кадром.

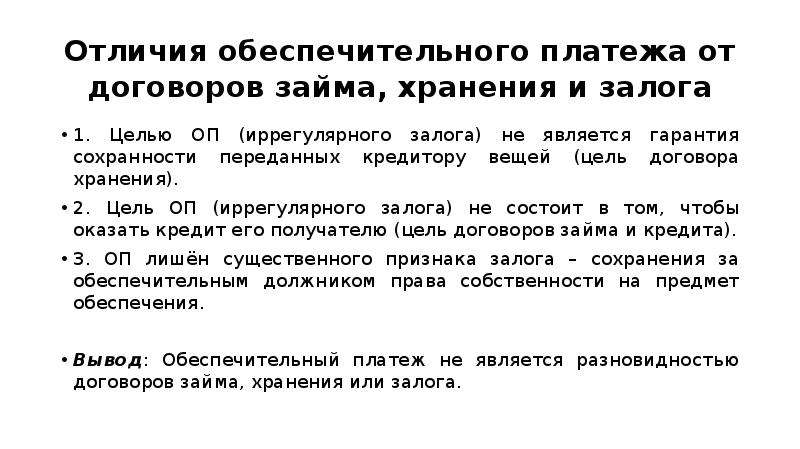

1) Отличие от других способов обеспечения.

Во-первых, судебная практика оказывается в некотором недоумении в ситуации, когда нужно отделить условие об обеспечительном платеже от условия о задатке или авансе. Как явствует из судебных актов, как правило суд делает вывод о том, что имеется в виду обеспечительный депозит как раз в ситуации, когда стороны смогли убедить что имели в виду не-задаток и не-аванс. Раньше такой подход можно было оправдывать тем, что суды консервативно относись к возможности изобрести непоименованный способ обеспечения.

2. Проценты на обеспечительный платеж

Проценты на обеспечительный платеж

Как указывает кодекс, законные проценты не начисляются на сумму обеспечительного платежа. Действительно, договорная практика исходит именно из такого решения, однако причина тому не только и не столько отсутствие заемного элемента, сколько неясность, с какого момента этот заемный элемент появляется и кому данные проценты принадлежат. Не случайно, что даже германская цивилистика (грубовато именуемая в современном российском профессиональном обиходе «немецкой») не смогла однозначно распределить риски в данном вопросе, что привело к прямому указанию в ГГУ на то, что проценты принадлежат должнику по обеспеченному обязательству. Причина данной неопределенности состоит в том, что заемная кауза у данного платежа казалось бы проявляется в момент, когда оговоренные основания для зачета не наступают, до этого она как бы в тени. Как видно, этот момент проявления заемной сущности платежа отстоит во времени от момента фактического завладения денежной суммой кредитором.

Это особая обеспечительная форма коммерческого кредитования и потому резонно ставить вопрос о том, что общее правило выглядело бы более разумным наоборот, а именно если бы проценты начислялись по общему правилу, если стороны не предусмотрели иное.

Это особая обеспечительная форма коммерческого кредитования и потому резонно ставить вопрос о том, что общее правило выглядело бы более разумным наоборот, а именно если бы проценты начислялись по общему правилу, если стороны не предусмотрели иное.Что такое страховой депозит при съеме квартиры и для чего он нужен

Сдавая жилье во временное пользование, его владельцы всячески пытаются обезопасить себя от неблагоприятных последствий. Поэтому так важно знать что такое страховой депозит при съеме квартиры.

Ведь кроме предъявления требований к потенциальным жильцам, установления правил проживания, стоит закрепить отношения на бумаге. Более того, будущим жильцам нужно быть готовыми и к внесению страхового депозита (залога) при вселении. Когда и в каком размере он вносится, расскажем далее.

Что такое депозит при съеме квартиры, для чего он нужен

Несмотря на то, что все сдаваемые квартиры и их владельцы разные, на практике сложились определенные правила предоставления жилья в аренду. При вселении с жильцов берут сразу деньги за проживание на месяц вперед.

При вселении с жильцов берут сразу деньги за проживание на месяц вперед.

Многие просят вносить такую же сумму в качестве страхового залога. Она призвана компенсировать возможные расходы владельца жилища при повреждении имущества жильцами, невнесения ими платы за квартиру и коммунальные услуги, затопление соседей.

Ведь случаев, когда жильцы съезжают без предупреждения, оставляя после себя грязь, испорченные вещи, долги за коммуналку, немало.

На практике сложились определенные правила предоставления жилья в аренду

Поэтому лица, сдающие жилье, предпочитают подстраховаться на случай недобросовестности съемщиков. В договорах такой платеж обычно обозначается как страховой залог или депозит.

В законодательстве конкретной нормы, предусматривающей внесение залога при аренде (съеме) жилища, не содержится. Однако фактически внесение этой суммы является обеспечением исполнения имеющихся при найме квартиры обязательств.

По ГК РФ стороны при заключении сделки вправе самостоятельно выбирать способ ее обеспечения. Кодексом предусматривается возможность внесения одной из сторон сделки в пользу другой обеспечительного платежа на случай его нарушения, в том числе, в будущем.

Кодексом предусматривается возможность внесения одной из сторон сделки в пользу другой обеспечительного платежа на случай его нарушения, в том числе, в будущем.

Как правило, в договорах жильцы обязываются обеспечить:

- сохранность самого жилья и находящегося в нем имущества;

- оплаты жилищно-коммунальных услуг;

- внесение платы за наем.

Если они не исполняются, то такая страховка, по крайней мере в части сможет возместить владельцу квартиры его затраты.

Виды залога

Сумма, которую владельцы квартир просят у жильцов при вселении, называется по-разному. Ее прописывают в договоре как залог, страховой депозит, обеспечительный платеж.

Однако, по сути, это одно и то же. Эти платежи призваны застраховать собственника жилья на случай порчи его имущества жильцами или иного нарушения договора. Иногда залог путают с комиссией, которая имеет совершенно иную природу.

Если съем (аренда) квадратных метров осуществляется через риэлторскую контору, то за свои услуги они берут определенную плату. Она и именуется комиссией.

Она и именуется комиссией.

Соответственно, комиссия уплачивается риэлтору за проделанную им работу по подбору жилья. А залоговые платежи вносятся самим арендаторам (наймодателям) на случай нарушений условий заключенного договора в будущем.

В нем может быть прописано, за что именно берется залог, к примеру, на случай порчи имущества и самой квартиры или неуплаты положенных по договору платежей. Однако договор может содержать и общую формулировку, об обеспечении этой суммой возможных убытков владельца недвижимости при допущенных жильцами нарушениях.

Размер залога

Собственно говоря, никаких норм ограничивающих размер уплачиваемого наймодателю залога не предусмотрено. Поэтому он волен указывать любую сумму, которая по его мнению может быть достаточной для возмещения возможных убытков.

Конечно, эта сумма не должна быть заоблачной. В сложившейся практике владельцы квартир обычно просят внести залог в размере платы за жилье за месяц. Иногда эта сумма может увеличиваться и до двухмесячной оплаты.

Главное, чтобы определен ее размер был не на словах, а в письменном договоре. Ведь недобросовестные арендодатели могут менять свое мнение.

А жильцам, которым жилище понадобилось срочно, приходится соглашаться на новые не очень выгодные для себя условия. Поэтому в интересах обеих сторон заключить договор, в котором будут отражены все существенные моменты их взаимоотношений. В частности, нужно прописать сумму такого залога, порядок его внесения и возврата.

Порядок внесения залога

Порядок уплаты указанной суммы также должен определяться в договоре между сторонами. На практике жильцам приходится соглашаться с выдвинутыми собственником квартиры условиями. Чаще всего при вселении с жильцов требуют внести плату за первый месяц проживания и депозит в этом же размере.

В определенных случаях стороны могут договориться о рассрочке его внесения или его выплате через некоторое время.

Однако желательно все эти моменты также зафиксировать на бумаге. Являясь, по сути, обеспечительным платежом, депозит по окончании договора может быть возвращен жильцам.

Это возможно при условии, что последствия, на случай наступления которых он был внесен, не произошли. Если жильцы исправно вносили все платежи, бережно пользовались имуществом, то оснований для удержания такого залога у арендодателя не имеется.

Если же они внезапно съехали, оставив после себя разруху, неоплаченную коммуналку, то такой депозит сможет компенсировать расходы наймодателя.

Как застраховаться от мошенников

Заключая сделку по аренде, рискуют обе ее стороны

Заключая сделки по аренде (съему) жилья определенные риски несут обе ее стороны. Владельцам квартир нередко приходится сталкиваться с недобросовестными нечистоплотными квартиросъемщиками.

Они могут портить имущество наймодателя, мешать соседям, мусорить в подъезде, не платить за квартиру и ЖКУ, пускать других жильцов.

Получив ключи от квартиры, некоторые сдают ее на правах хозяев иным лицам за большие деньги и исчезают.

А собственнику жилища потом приходится решать вопросы их выселения. С другой стороны, и жильцы могут попасть на недобросовестных арендодателей.

С другой стороны, и жильцы могут попасть на недобросовестных арендодателей.

Существует множество мошеннических схем в сфере сдачи жилья в наем. Иногда жилье сдают лица, которые совсем не являются его законными владельцами.

Они сдают квартиру нескольким лицам, получая от каждого плату за жилье, залог, а потом скрываются. Недобросовестные сдатчики жилья могут просто не возвратить полученный от живущих депозит под различными предлогами.

Для того, чтобы избежать подобных неприятностей желательно придерживаться некоторых правил при съеме жилья. Следует удостовериться, что лицо, сдающее квартиру, действительно имеет на это право. Не стоит соглашаться сразу на аренду, лучше взять пару дней на раздумья и получения дополнительной информации.

Можно поговорить с соседями, проверить черные списки наймодателей, сравнить с другими вариантами. Не секрет, что официально свое жилье сдают в аренду немногие.

Ведь мало кого прельщает перспектива заниматься оформлением документов, регистрировать их, платить за аренду налоги. Однако заключение договора поможет обезопасить обе стороны такой сделки.

Однако заключение договора поможет обезопасить обе стороны такой сделки.

Не следует давать наймодателю никаких денег просто так. Если нет договора, то следует, хотя бы, взять с него расписку. Но все-таки лучше иметь письменный документ, в котором четко прописаны суммы оплаты, страхового залога, условия его внесения и возврата.

Кроме того, рекомендуется при въезде составить опись имеющегося имущества и его состояния, чтобы потом владелец не смог заявить о его порче или недостаче.

Если поиск жилья ведется через риэлторов, то стоит внимательно ознакомиться с документами на саму фирму. А также внимательно изучить предлагаемые для подписания риэлтором документы. Не стоит давать риэлторам никаких денежных средств, предназначенных для собственников.

Выводы

Сдавать или снимать жилье всегда рискованно для каждой из сторон таких взаимоотношений. Никто не застрахован от недобросовестности другой стороны сделки.

Владельцы жилья для подстраховки при вселении съемщиков берут с них страховой депозит (залог). Жильцам также не лишним будет проявить бдительность, и зафиксировать факт передачи денег.

Жильцам также не лишним будет проявить бдительность, и зафиксировать факт передачи денег.

Лучше, если между сторонами будет заключен договор, регламентирующий все детали их взаимоотношений.

Депозит за квартиру, что это простыми словами:

Заметили ошибку? Выделите ее и нажмите Ctrl+Enter, чтобы сообщить нам.

Смотрите также Телефоны для консультации 27 Апр 2018 Юлия Юрьевна 635 Поделитесь записьюОбеспечительный платеж в 2020 году

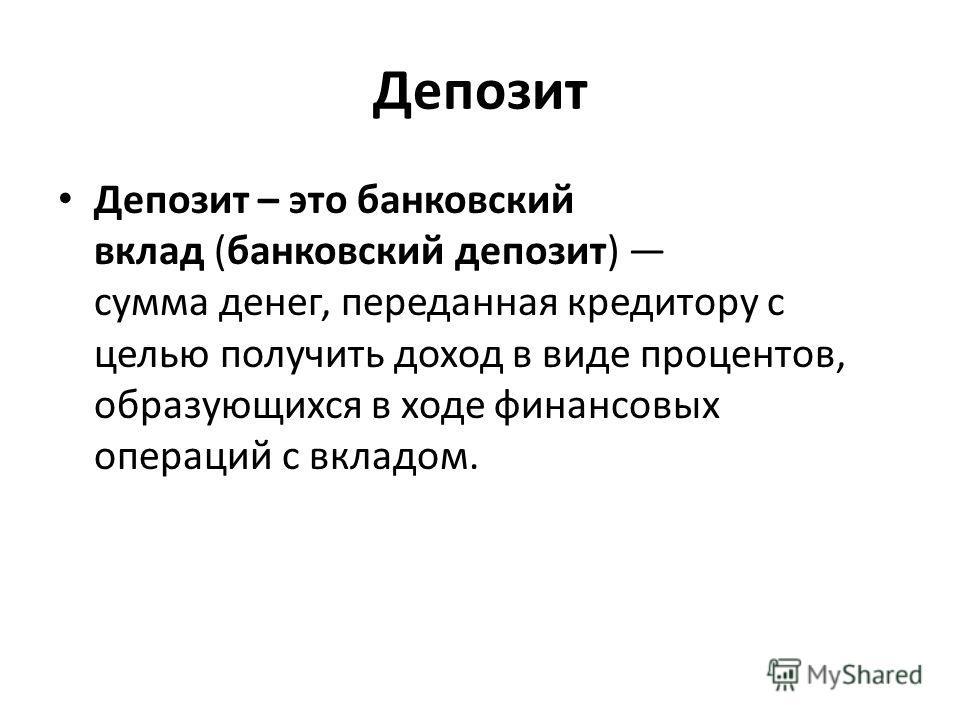

Обеспечительный платеж — это сумма денег, которую одна сторона использует в качестве гарантии другой стороне, чтобы подтвердить, что принятые обязательства будут исполнены в оговоренном объеме. Разберем ключевые моменты работы с обеспечительными платежами в 2020 году.

Основные понятия

Денежное обязательство, которое одна сторона обязуется предоставить второй стороне в качестве обеспечения принятых на себя обязательств, может быть предоставлено даже на те обязательства, которые возникнут только в будущем времени. Такое определение закрепляет статья 381.1 Гражданского кодекса РФ, отвечая на вопрос, что такое обеспечительный платеж.

Такое определение закрепляет статья 381.1 Гражданского кодекса РФ, отвечая на вопрос, что такое обеспечительный платеж.

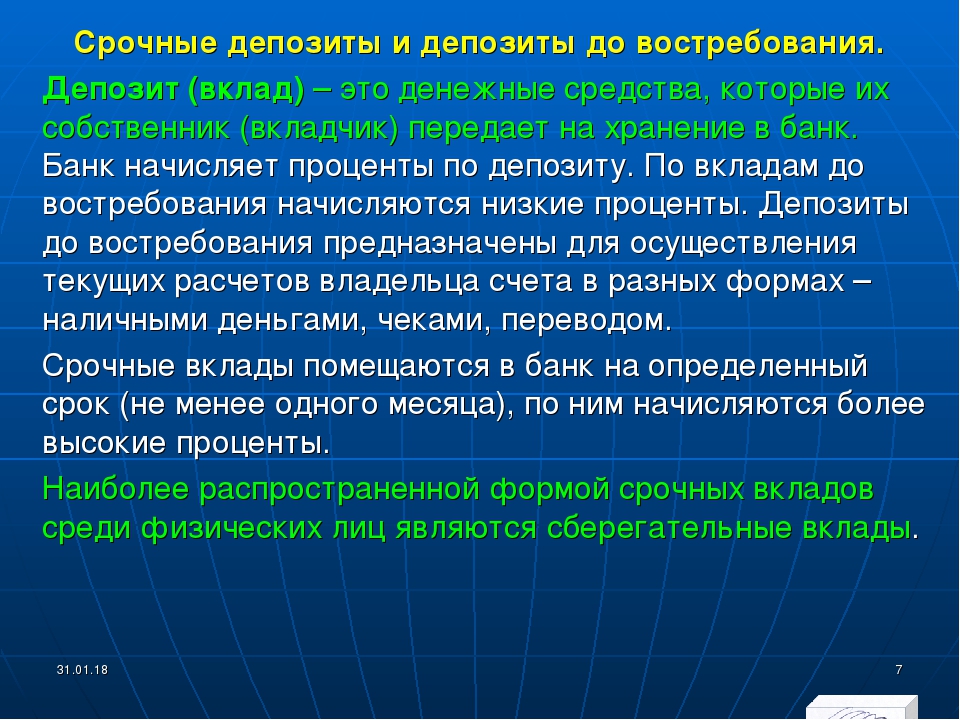

При наступлении определенных обстоятельств сторона, получившая обеспечительный платеж (ОП), имеет право зачесть денежные средства в счет исполнения обязательств, на которые были получены денежные средства. Следовательно, такой транш выступает в роли депозита, внесенного на расчетный счет кредитора, с которого могут быть изъяты средства в пользу исполнения принятых обязательств.

Обеспечительный платеж как способ обеспечения исполнения обязательств часто используется при заключении договоров аренды. Например, арендатор обязуется ежемесячно перечислять арендную плату в пользу собственника имущества. Если же ежемесячный транш не поступит вовремя, то арендодатель вправе списать неоплаченные обязательства с депозита. Также арендодатель вправе списать стоимость испорченного имущества, если таковое было предусмотрено договором аренды.

Условия применения

Такой способ обеспечения имеет значительные преимущества для кредитора. Ведь деньги в обеспечение договоренностей, которые только будут исполнены, уже поступили в распоряжение, например, наличными в кассу или безналично на расчетный счет. В случае нарушения нет необходимости истребовать исполнения контракта в досудебном и судебном порядке. Кредитор просто списывает деньги в счет погашения неисполнения.

Ведь деньги в обеспечение договоренностей, которые только будут исполнены, уже поступили в распоряжение, например, наличными в кассу или безналично на расчетный счет. В случае нарушения нет необходимости истребовать исполнения контракта в досудебном и судебном порядке. Кредитор просто списывает деньги в счет погашения неисполнения.

Обеспечительный платеж ГК РФ может быть установлен в размере:

- конкретной фиксированной суммы, объем которой определяется по соглашению сторон;

- процента, части от конкретной постоянной величины, например, от установленной суммы арендной платы.

Стоит отметить, что в некоторых случаях кредитор может установить постоянный размер финансовой гарантии. Следовательно, в случаях когда кредитор удовлетворил свои требования, должник должен восстановить сумму обеспечения до обозначенного значения (п. 3 ст. 381.1 ГК РФ).

Если договор исполнен и нарушений не установлено, то кредитор должен вернуть всю сумму обеспечения. При выявлении нарушений кредитор списывает часть средств в погашение неисполненных договоренностей (неустоек, просрочек, штрафов).

Что подлежит обеспечению

Предусмотреть обеспечительный платеж можно только в отношении денежных обязательств. Причем абсолютно любых. К примеру, в отношении следующего:

- арендной платы;

- оплаты товара, услуги, работы;

- возмещения неустойки за просрочку расчетов;

- возмещения причиненного ущерба;

- возмещения понесенных убытков и затрат.

Перенос обеспечения

Не редки случаи, когда заключенные договоры полностью исполнены, сроки их действия прошли, а платеж остался не востребован. Как быть с денежными средствами? Все зависит от дальнейших обстоятельств.

Если стороны исполнили принятые условия и не планируют заключать новые договоры, то гарантийная сумма должна быть возвращена должнику. Причем объем возврата определяется в индивидуальном порядке, с учетом обозначенных в контракте договоренностей. Напомним, что в определенных случаях кредитор вправе не возвращать деньги совсем.

Причем объем возврата определяется в индивидуальном порядке, с учетом обозначенных в контракте договоренностей. Напомним, что в определенных случаях кредитор вправе не возвращать деньги совсем.

Срок возврата должен быть прописан в договоре, так же как и размер и правила списания обеспечительной суммы. Если такие условия не закреплены в тексте соглашения, то возврат денег должен быть произведен не позднее 7 дней с момента поступления требования о возврате обеспечения.

Если стороны решили продлить сотрудничество, то может быть осуществлен перенос обеспечительного платежа на новый договор. Но только в том случае, если такое условие закреплено в первоначальном договоре. Если договоренности отсутствуют, то лучше всего вернуть деньги, а затем заключить новое соглашение и повторно перечислить обеспечение. Второй вариант — решить судьбу обеспечительного платежа по согласованию сторон. Например, заключив соглашение о том, что обеспечение будет перенесено на новый договор.

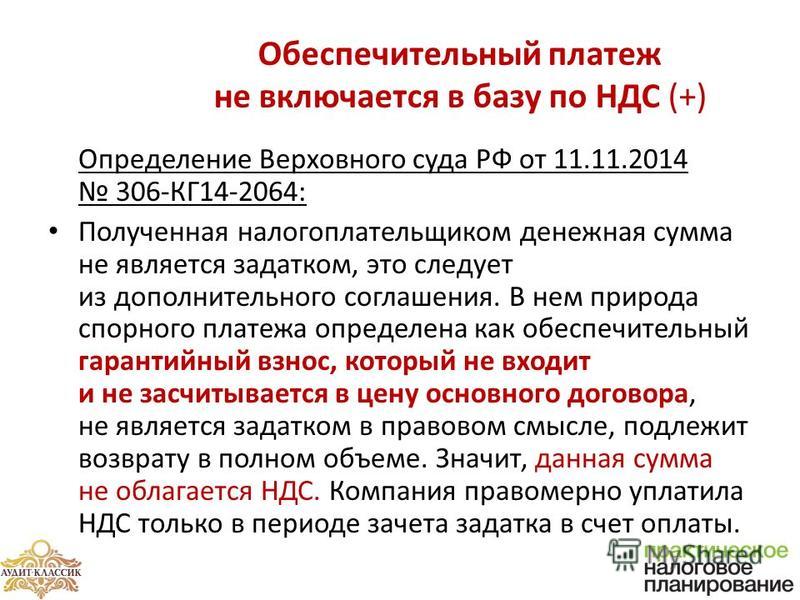

Налогообложение: споры о НДС

В большинстве случаев обеспечительный платеж НДС не облагается. Однако чиновники определили два условия, при соблюдении которых организация обязана начислить и уплатить налог на добавленную стоимость в бюджет:

Однако чиновники определили два условия, при соблюдении которых организация обязана начислить и уплатить налог на добавленную стоимость в бюджет:

- Гарантийная сумма в дальнейшем может быть зачтена в счет оплаты поставленного товара, оказанных услуг, выполненных работ.

- Реализация данных товаров, работ, услуг подлежит налогообложению НДС.

Если условия соблюдены, то начислите НДС в порядке, предусмотренном для получения аванса за реализованные товары, работы и услуги (пп. 2 п. 1, п. 2 ст. 162 НК РФ, Письмо Минфина России от 03.11.2015 № 03-03-06/2/63360).

Гарантийный депозит — определение залога по The Free Dictionary

Если вы не оплатите счет по кредитной карте, то этот гарантийный залог используется для его покрытия. Источник сообщил, что непогашенные расходы SpiceJet на посадку, парковку и навигацию по маршруту в настоящее время составляют 117 крор рупий по сравнению с гарантийным депозитом в размере 104 крор. ИСЛАМАБАД. — Избирательная комиссия Пакистана (ECP) отказала в обеспечении безопасности 120 кандидатам, которые участвовали в выборах из 14 округов Лахора в Национальное собрание, сообщила Рознама Дуня в субботу. Согласно тому же пункту, если кандидат набирает менее одной четвертой от общего числа голосов, поданных в избирательном округе, залог будет конфискован в пользу правительства и не будет возвращен ЕКП. Согласно пункту 61 Закона о выборах В 2017 году кандидаты на места в Национальном собрании должны внести 30 000 рупий, в то время как кандидаты от провинциальных ассамблей должны внести 20 000 рупий в качестве залога у сотрудника по возврату налогов (RO). Согласно тому же пункту, если кандидат наберет менее одной четвертой от общего числа голосов, поданных в округе, залог будет конфискован в пользу правительства и не будет возвращен ECP.Другой вариант — страхование как альтернатива залогу. В последние годы на арену гарантийных депозитов вышли несколько стартапов, таких как Rhino и Jetty, компании, которые позволяют арендаторам вносить небольшую ежемесячную плату за то, что по сути является страховым полисом для арендодателя. покрытие, на которое оператор рынка может опереться, если производитель электроэнергии или DU не выполнят свои обязательства по платежам или расчетам за мощности, задействованные в WESM.

Согласно тому же пункту, если кандидат набирает менее одной четвертой от общего числа голосов, поданных в избирательном округе, залог будет конфискован в пользу правительства и не будет возвращен ЕКП. Согласно пункту 61 Закона о выборах В 2017 году кандидаты на места в Национальном собрании должны внести 30 000 рупий, в то время как кандидаты от провинциальных ассамблей должны внести 20 000 рупий в качестве залога у сотрудника по возврату налогов (RO). Согласно тому же пункту, если кандидат наберет менее одной четвертой от общего числа голосов, поданных в округе, залог будет конфискован в пользу правительства и не будет возвращен ECP.Другой вариант — страхование как альтернатива залогу. В последние годы на арену гарантийных депозитов вышли несколько стартапов, таких как Rhino и Jetty, компании, которые позволяют арендаторам вносить небольшую ежемесячную плату за то, что по сути является страховым полисом для арендодателя. покрытие, на которое оператор рынка может опереться, если производитель электроэнергии или DU не выполнят свои обязательства по платежам или расчетам за мощности, задействованные в WESM. Во время подписания договора аренды с арендодателем я внес залог в размере 4 000 дирхамов владельцу квартиры.Дубай: житель Дубая, проживающий на вилле, сказал, что его попросили внести дополнительный залог в размере 25000 дирхамов за коммунальные услуги его виллы, что побудило его спросить, был ли изменен залог за виллы в эмирате. Во-вторых, домовладелец может внести удержания из залога, если есть повреждения, выходящие за рамки нормального износа помещений (при условии, что арендодатель провел надлежащую проверку при въезде и выселении). Повышенные гарантийные залоги создают препятствие для сдачи в аренду условно утвержденных жителей.Она сказала, что ее семья находится в Уловке-22: у них нет денег, чтобы снова заплатить залог.

Во время подписания договора аренды с арендодателем я внес залог в размере 4 000 дирхамов владельцу квартиры.Дубай: житель Дубая, проживающий на вилле, сказал, что его попросили внести дополнительный залог в размере 25000 дирхамов за коммунальные услуги его виллы, что побудило его спросить, был ли изменен залог за виллы в эмирате. Во-вторых, домовладелец может внести удержания из залога, если есть повреждения, выходящие за рамки нормального износа помещений (при условии, что арендодатель провел надлежащую проверку при въезде и выселении). Повышенные гарантийные залоги создают препятствие для сдачи в аренду условно утвержденных жителей.Она сказала, что ее семья находится в Уловке-22: у них нет денег, чтобы снова заплатить залог.Можете ли вы использовать залог в качестве арендной платы за последний месяц?

Поиск жилья для сдачи в аренду может быть непростым делом, но настоящая проблема обычно возникает, когда приходит время переезжать.

Когда вы будете готовиться к расторжению договора аренды, у вас, вероятно, возникнет много важных вопросов, один из которых: можете ли вы использовать свой залог в качестве арендной платы за последний месяц? Этот вопрос часто встречается среди арендаторов, освобождающих свои квартиры, и по очень уважительной причине: когда вы впервые въехали, вы, вероятно, выложили большую сумму (обычно равную арендной плате за один месяц) для покрытия любого ремонта, который может потребоваться на вашем месте после переезда. из.Обычно этот залог возвращается, когда домовладелец видит, что вы покинули квартиру в приличном состоянии. Так что же плохого в том, что этот депозит будет вашим последним платежом за аренду, чтобы вы могли просто двигаться дальше, не возвращаясь и не возвращаясь?

из.Обычно этот залог возвращается, когда домовладелец видит, что вы покинули квартиру в приличном состоянии. Так что же плохого в том, что этот депозит будет вашим последним платежом за аренду, чтобы вы могли просто двигаться дальше, не возвращаясь и не возвращаясь?

Во многих отношениях использование вашего депозита в качестве арендной платы за прошлый месяц имеет смысл: вам не придется приставать к арендодателю с просьбой о залоге, в то время как арендодатель не должен будет отправлять его обратно. Тем не менее, хотя это происходит постоянно и редко вызывает последствия, такая практика может быть сопряжена с риском.

Использование залога в качестве арендной платы за последний месяц: что может пойти не так?

«Арендаторы должны проверить свой договор аренды, но есть большая вероятность, что он скажет, что это , а не , — говорит профессор права Дэвид Рейсс , директор по исследованиям Центра городского предпринимательства.

Причина проста: «Арендодатель хочет, чтобы залог покрыл, среди прочего, ущерб, нанесенный имуществу», — объясняет Рейсс. «Если залог будет использован для оплаты аренды за последний месяц, он больше не будет использоваться для каких-либо других целей.«

«Если залог будет использован для оплаты аренды за последний месяц, он больше не будет использоваться для каких-либо других целей.«

Если вы оставите свою квартиру в хорошем состоянии, то хозяину вряд ли это будет наплевать. Однако, если вы оставите квартиру в плохом состоянии и не останется залогового депозита, чтобы вернуть ее в порядок, домовладелец может прийти за вами, чтобы покрыть расходы на ремонт.

Место вашего проживания и местные законы также могут повлиять на реакцию домовладельцев.

«Вам нужно знать законы, применяемые в вашей юрисдикции», — говорит Рейсс. «Обратите внимание, например, что Отдел жилищного и коммунального хозяйства штата Нью-Йорк утверждает, что« гарантийный депозит не должен использоваться в качестве арендной платы за последний месяц.«Это означает, что арендодатели могут легко подать на вас в суд за нарушение условий вашего договора аренды.

При этом,« практически, арендодатель мало что может сделать в последние 30 дней срока вашей аренды », — говорит Рейсс. будет двигаться достаточно быстро ». Но это не обязательно означает, что вы в безопасности.

будет двигаться достаточно быстро ». Но это не обязательно означает, что вы в безопасности.

Почему вы не должны бросать домовладельца в беде

Тем не менее, даже если суды вас не догонят, есть другие способы, которыми арендодатель может преследовать вас еще долго после того, как вы переехали. Например: если новый или потенциальный арендодатель просит поговорить с вашим предыдущим арендодателем и узнать, каким арендатором вы были, это не сулит ничего хорошего, если вы просто выпал без следа.Это может заставить новых домовладельцев с подозрением встретить вас в качестве арендатора, что может осложнить ваши планы по поиску нового жилья.

Плюс, если ваш старый домовладелец подает иск, это может быть отражено в кредитном отчете, что еще больше повредит вашим планам по аренде или покупке дома в будущем.

Как правильно вернуть свой гарантийный депозит

Боитесь, что вы не получите обратно свой гарантийный залог, и используете его в качестве обоснования для подсчета его как арендной платы за последний месяц? На самом деле, вы там защищены, потому что домовладелец должен вернуть вам залог, если вы оставите квартиру без серьезных повреждений. Если они этого не сделают, вы можете сами передать дело в суд мелких тяжб или обратиться в Бюро по борьбе с мошенничеством и защитой потребителей.

Если они этого не сделают, вы можете сами передать дело в суд мелких тяжб или обратиться в Бюро по борьбе с мошенничеством и защитой потребителей.

Итог: гарантийный депозит не должен быть арендной платой, поэтому, если вы действительно не в затруднительном положении, держите их отдельно — любые сэкономленные вами деньги могут не стоить потенциальных последствий.

Мифы и реальность о защищенных кредитных картах

Если у вас нет кредитной истории, у вас ограниченный кредит, у него не идеальный кредит или недавно были финансовые проблемы, вы можете ожидать, что вы не можете претендовать на получение кредитной карты.Но многие люди, даже если у них нет кредита или ограниченного кредита, все равно могут получить доступ к кредитной карте, подав заявку на открытие защищенного счета кредитной карты.

Этот тип кредитной карты часто понимают неправильно, и иногда люди беспокоятся о том, подходит ли эта карта для их нужд и целей. Например, многие люди, которые рассматривают возможность подачи заявки на получение обеспеченной кредитной карты, обеспокоены тем, как они вернут свой гарантийный депозит. Другие могут задаться вопросом, действительно ли обеспеченная кредитная карта является «настоящей» кредитной картой, которая помогает им получить кредит.

Например, многие люди, которые рассматривают возможность подачи заявки на получение обеспеченной кредитной карты, обеспокоены тем, как они вернут свой гарантийный депозит. Другие могут задаться вопросом, действительно ли обеспеченная кредитная карта является «настоящей» кредитной картой, которая помогает им получить кредит.

Не позволяйте неправильным представлениям и необоснованным опасениям помешать вам получить кредитную карту. По правде говоря, обеспеченные кредитные карты могут быть отличным вариантом, чтобы помочь вам получить кредит и построить свое финансовое будущее.

Вот восемь самых распространенных мифов и реалий о защищенных кредитных картах:

Миф 1: Вам не вернут залог; Компания кредитной карты хранит ваши деньги

Реальность: Гарантийный депозит на вашей обеспеченной кредитной карте полностью возвращается — вы получите свои деньги обратно, если вы полностью оплатите свой баланс.Если вы аннулируете свою учетную запись в любое время и ваш баланс будет погашен, вы получите возврат депозита, но сроки могут варьироваться от эмитента к эмитенту.

С защищенной картой Discover it® вы также получите обратно свой гарантийный депозит, как только вы «перейдете» на необеспеченную кредитную карту. Discover будет автоматически проверять ваш счет кредитной карты ежемесячно, начиная с восьми месяцев, чтобы узнать, могут ли они вернуть ваш залог, пока вы продолжаете пользоваться преимуществами карты. Эти обзоры основаны на ответственном управлении кредитными ресурсами по всем вашим кредитным картам и кредитам, включая Discover и другие.

Миф 2: Обеспеченные кредитные карты заставят вас «застрять» с небольшим кредитным лимитом

Реальность: Это правда, что с обеспеченной кредитной картой вы начинаете ограничены списанием суммы вашего гарантийного депозита. Однако вы можете подумать, что залог на защищенной карте может составлять всего несколько сотен долларов. Это может быть не так. Например, с помощью Discover вы можете внести до 2500 долларов США и подать заявку на увеличение кредитной линии, добавив к своему гарантийному депозиту, пока не будет достигнута максимальная сумма. Также существует вероятность того, что вы получите более высокий кредитный лимит на свою карту после перехода на необеспеченную карту.

Также существует вероятность того, что вы получите более высокий кредитный лимит на свою карту после перехода на необеспеченную карту.

Миф 3: Ваш гарантийный залог стоит больше, чем вы можете себе позволить

Reality: Discover предоставляет варианты суммы вашего гарантийного депозита, от минимум 200 до 2500 долларов, в зависимости от вашего дохода и вашей платежеспособности.

Миф 4: Вкладывать деньги в залог по кредитной карте — плохо для ваших сбережений

Реальность: Обеспеченная кредитная карта может помочь вам накопить свои сбережения, поскольку она дает вам достижимую цель сбережений в размере не менее 200 долларов в качестве залога.Ответственное использование кредита по всем вашим кредитным картам и займам, включая Discover и другие, может дать вам право на возврат залога. Кроме того, вы можете обнаружить, что использование защищенной кредитной карты может облегчить вам управление своими ежемесячными расходами и выработать хорошие финансовые привычки.

Миф 5: Защищенные карты не являются «настоящими кредитными картами»

Реальность: Защищенная карта Discover it® определенно реальна — вы можете использовать ее для оплаты покупок везде, где принимаются платежи по кредитным картам, и мы сообщаем историю ваших платежей в три основных кредитных бюро.В то время как некоторые защищенные карты взимают годовую плату, с Discover вы не платите годовой сбор за использование защищенной карты, как и для незащищенных карт Discover.

Миф 6: Обеспеченные кредитные карты не помогают увеличить кредитоспособность

Реальность: Иногда люди путают обеспеченные кредитные карты с «предоплаченными картами» или дебетовыми картами. В отличие от предоплаченных карт или дебетовых карт, которые просто снимают деньги с ранее существовавшего остатка средств, ваша обеспеченная кредитная карта работает так же, как и кредитная карта — и помогает вам создать свою кредитную историю, если вы используете ее ответственно и оплачиваете свои счета. время.

время.

Миф 7: Обеспеченные кредитные карты не позволяют получить кредитный рейтинг

Реальность: Многие люди, не имеющие кредитной истории или не имеющие кредитного рейтинга, могут впервые создать и получить кредит, получив обеспеченную кредитную карту.

Например, 99 процентов новых держателей карт Discover it Secured, у которых нет кредитного рейтинга FICO ® , получают свою оценку в своей выписке в течение девяти месяцев.

Миф 8: Защищенные карты не дают никаких вознаграждений по кредитной карте

Reality: Хотя многие обеспеченные кредитные карты не предлагают программу вознаграждений, защищенная кредитная карта Discover it® позволяет получать вознаграждения, как и другие кредитные карты Discover.Вы будете получать 2% кэшбэка на первые 1000 долларов США от всех покупок бензина и ресторанов каждый квартал. Кроме того, вы получите неограниченный кэшбэк в размере 1% на все остальные покупки.

Не позволяйте недоразумениям или неправильным представлениям других людей о защищенных кредитных картах сдерживать вас. Проведя небольшое исследование, вы поймете, почему обеспеченные кредитные карты могут помочь вам улучшить вашу финансовую жизнь. Если вы хотите оформить кредит в первый раз или если вы не смогли получить стандартную необеспеченную кредитную карту, подача заявки на получение обеспеченной кредитной карты может помочь вам управлять своими расходами и построить более прочное финансовое будущее.

Проведя небольшое исследование, вы поймете, почему обеспеченные кредитные карты могут помочь вам улучшить вашу финансовую жизнь. Если вы хотите оформить кредит в первый раз или если вы не смогли получить стандартную необеспеченную кредитную карту, подача заявки на получение обеспеченной кредитной карты может помочь вам управлять своими расходами и построить более прочное финансовое будущее.

FICO ® Условия кредитного рейтинга: Ваш кредитный рейтинг FICO ® , ключевые факторы и другая кредитная информация основаны на данных TransUnion ® и могут отличаться от других кредитных баллов и другой кредитной информации, предоставленной различными бюро. Эта информация предназначена и предоставляется только владельцам основных учетных записей, у которых есть доступная оценка. См. Discover.com/FICO, чтобы узнать о доступности вашего счета. Ваш рейтинг, ключевые факторы и другая кредитная информация доступны на Discover.com и cardmembers также получают оценку по заявлениям. Клиенты увидят в Интернете последние результаты за год. Discover и другие кредиторы могут использовать различные исходные данные, такие как FICO ® Credit Scores, другие кредитные рейтинги и дополнительную информацию при принятии решений о кредитовании. Это преимущество может измениться или прекратиться в будущем. FICO является зарегистрированным товарным знаком Fair Isaac Corporation в США и других странах.

Клиенты увидят в Интернете последние результаты за год. Discover и другие кредиторы могут использовать различные исходные данные, такие как FICO ® Credit Scores, другие кредитные рейтинги и дополнительную информацию при принятии решений о кредитовании. Это преимущество может измениться или прекратиться в будущем. FICO является зарегистрированным товарным знаком Fair Isaac Corporation в США и других странах.

Если вы предпочитаете не получать кредитный рейтинг FICO ® , просто позвоните нам по телефону 1-800-DISCOVER (1-800-347-2683).Дайте нам два платежных цикла для обработки вашего запроса. Чтобы узнать больше, посетите Discover.com/FICO.

Discover Match®: Мы сопоставим все заработанные вами мили на кредитной карте со дня утверждения вашей новой учетной записи в течение первых 12 последовательных расчетных периодов или 365 дней, в зависимости от того, какой из них длиннее, и добавим их в ваш бонусный аккаунт в течение двух расчетных периодов. Вы зарабатываете мили только в том случае, если они обрабатываются, что может произойти после даты транзакции. Мы не будем сопоставлять: награды, которые будут обработаны после окончания периода матча; выписки по кредитам; вознаграждения за переводы с чековых или других депозитных счетов Discover; или вознаграждения за закрытые счета.Это рекламное предложение может быть недоступно в будущем и предназначено исключительно для новых держателей карт. Нет минимальных покупок.

Вы зарабатываете мили только в том случае, если они обрабатываются, что может произойти после даты транзакции. Мы не будем сопоставлять: награды, которые будут обработаны после окончания периода матча; выписки по кредитам; вознаграждения за переводы с чековых или других депозитных счетов Discover; или вознаграждения за закрытые счета.Это рекламное предложение может быть недоступно в будущем и предназначено исключительно для новых держателей карт. Нет минимальных покупок.

Заявление об отказе от ответственности: Этот сайт предназначен для образовательных целей и не заменяет профессиональные консультации. Материалы на этом сайте не предназначены для предоставления юридических, инвестиционных или финансовых советов и не указывают на доступность каких-либо продуктов или услуг Discover. Это не гарантирует, что Discover предлагает или одобряет продукт или услугу. За конкретным советом относительно ваших уникальных обстоятельств вы можете проконсультироваться с квалифицированным специалистом.

Прямой депозит | SSA

Настройка или изменение размера вашего прямого депозита для выплаты пособий

Хотите настроить или изменить прямой перевод вашего пособия? Мы постоянно расширяемся и улучшение наших онлайн-сервисов, включая возможность настроить или изменить ваш прямой депозит Информация. Если вы уже получаете пособие по социальному обеспечению или дополнительный доход (SSI) и : у вас есть банковский счет, просто войдите в систему или создайте свою личную и безопасную учетную запись социального обеспечения.

Что такое прямой депозит?

Прямой депозит — это простой, безопасный и надежный способ получить выгоду. Если вам нужно, чтобы мы отправили ваш платеж на в банке или кредитном союзе подготовьте всю следующую информацию при подаче заявления.

- Номер социального страхования

- Банковский маршрутный транзитный номер

- Тип счета (текущий или сберегательный)

- Номер счета

Как настроить или изменить прямой депозит для выплаты пособий онлайн

- Войдите в свою учетную запись .

- Войдите в систему и Выберите синюю ссылку «Преимущества и сведения о платеже » в правой части экрана.

- Прокрутите вниз и нажмите кнопку Обновить прямой депозит и выберите, являетесь ли вы владельцем или совладельцем. банковского счета.

- Введите информацию о своем банковском счете и выберите Далее .

- Просмотрите и подтвердите свою банковскую информацию и выберите Отправить , затем выберите Готово .

- Вы также можете решить, когда ваши изменения вступят в силу, просто используя вкладку «Мой профиль» в моем Социальное обеспечение.

Нет учетной записи социального страхования?

Создание бесплатной учетной записи My Social Security занимает менее 10 минут, позволяет настроить или изменить свой прямой депозит и предоставляет доступ ко многим другим онлайн-сервисам.

Дополнительная информация об этой услуге

С 1 марта 2013 г. вы должны получать платежи в электронном виде.Если вы подали заявление на получение пособия до этой даты и не подписывались на электронные платежи в то время, мы настоятельно рекомендуем вам сделать это в настоящее время. Для получения дополнительной информации о переходе на электронный платеж, если у вас нет банковского счета, посетите веб-сайт Go Direct Министерства финансов или позвоните по телефону доверия 1-800-333-1795 .

Остались вопросы?

Если у вас есть вопросы или вам нужна помощь в понимании того, как настроить или изменить прямой перевод онлайн, позвоните в наш

по бесплатному телефону 1-800-772-1213 или посетите свой офис социального обеспечения.Если вы глухие или слабослышащие, позвоните по бесплатному номеру TTY 1-800-325-0778 с 8:00 до 17:30. С понедельника до пятницы.

С понедельника до пятницы.

Как вернуть залог

Руководство для арендаторов

Получить обратно гарантийный депозит не составит труда, но вы должны знать свои права как арендатор в Нью-Йорке.

Причины удержания залога

Для съемщика в Нью-Йорке найти квартиру, подписать договор аренды и внести все первоначальные платежи за квартиру — это болезненно.Вы платите арендную плату за первый и последний месяц, залог и, возможно, комиссию брокера. Раскладывать все сразу — это большие деньги. Но, если все пойдет хорошо — это означает, что вы не повредили квартиру или не выскочили раньше срока — вы, скорее всего, получите обратно свой залог, когда решите уехать.

Единственное основание, по которому арендодатель может удержать весь или часть вашего залога:

Как мы уже писали, если вам нужно разорвать договор аренды, маловероятно, что вы получите обратно свой гарантийный депозит. Это связано с тем, что между арендаторами — вами и новым арендатором, скорее всего, произойдет разрыв в оплате. Но, если вы можете сдать свою квартиру в субаренду, вы можете передать сумму залога субарендатору.

Это связано с тем, что между арендаторами — вами и новым арендатором, скорее всего, произойдет разрыв в оплате. Но, если вы можете сдать свою квартиру в субаренду, вы можете передать сумму залога субарендатору.

По аналогичному сценарию, если вы расторгаете договор аренды и не находите субарендатора, но ваш арендодатель может немедленно найти другого арендатора, вам все равно будет причитаться возврат вашего гарантийного депозита. Единственная загвоздка будет в том, если в договоре аренды будет указано, что его разрыв приводит к потере залога.

Ваш гарантийный депозит с процентами!

Подписывая договор об аренде своей квартиры и передавая залог, вы должны действовать с полным намерением получить обратно залог, что означает соблюдение условий аренды и возврат квартиры в хорошем состоянии.

Кроме того, ваши права как арендатора означают, что на ваш гарантийный депозит должны начисляться проценты. Это правильно. Если вы арендуете здание с шестью или более квартирами, ваш гарантийный депозит должен быть помещен на процентный счет, и его ставка будет равна действующей ставке. Ваш арендодатель должен сообщить вам название и адрес банка, в котором хранятся ваши деньги. Единственное предостережение: владелец может удерживать 1 процент от суммы депозита каждый год в качестве административного сбора.

Ваш арендодатель должен сообщить вам название и адрес банка, в котором хранятся ваши деньги. Единственное предостережение: владелец может удерживать 1 процент от суммы депозита каждый год в качестве административного сбора.

Как гарантировать возврат депозита

Не играйте вслепую в аренду. Защитите себя и свой залог, выполнив следующие действия:

- Внимательно прочтите договор аренды. Знайте, каковы ваши свободы как арендатора, особенно когда дело касается обновлений, таких как покраска или вбивание гвоздей в стены.Если вы хотите повесить некоторые из своих произведений искусства, убедитесь, что договор аренды позволяет это. Если вы хотите красить стены, убедитесь, что у вас есть такая свобода. Внимательно проверьте свой договор аренды. Любые нарушения договора аренды являются основанием для удержания всего или части вашего гарантийного депозита для исправления любых изменений, которые вы могли внести в квартиру.

- Проходите . В день въезда проведите осмотр квартиры вместе с домовладельцем. Вместе отметьте его состояние. Сделайте фотографии и запишите любые вмятины, дыры, царапины или дефекты и подпишите документ вместе.Визуальные доказательства — ключ к решению судебных споров!

- Сдам квартиру в отличном состоянии . Если вы повредите имущество сверх того, что можно было бы считать разумным износом, ваш арендодатель может удержать весь или часть страхового депозита, независимо от того, найдёте вы субаренду или нет.

Как скоро вы получите обратно свой залог?

Вы должны получить свой гарантийный депозит в срок от одного до двух месяцев. По данным

,сейфов — Secure Deposits Ltd

сейфов — Secure Deposits LtdОбновление Covid-19:

Открытое обычное рабочее время и безопасность Covid.

В отличие от большинства банков и других учреждений, мы по-прежнему открыты в обычные часы 7 дней в неделю с понедельника по пятницу с 10 до 17, сб с 10 до 16 и вс с 10 до 14.

Мы не будем заставлять клиентов стоять в очереди и ждать на улице в холод и дождь.

Наш шкаф с более чем 7000 шкафчиков является одним из самых безопасных и крупнейших в Великобритании.

У нас достаточно места для общения с людьми, в хранилище есть 5 отдельных смотровых комнат.

У нас есть дезинфицирующие средства для рук и спиртовые салфетки для дезинфекции поверхностей.

Мы вежливо просим всех посетителей носить маски / маски для лица в соответствии с правительственными директивами.

Добро пожаловать в Secure Deposits Ltd

Одно из самых безопасных хранилищ в Европе, в котором находится единственное сертифицированное хранилище класса 10 в Мидлендсе, испытанное алмазным корончатым сверлом и взрывозащищенное исполнение, сертифицированное в соответствии с EN1143-1

Наш исключительно низкий рейтинг риска позволяет нашим ценам теперь включать еще более высокое страхование содержимого для клиентов на сумму до 200 000 фунтов стерлингов

Secure Deposits имеет более чем 25-летний опыт работы с сейфами в Лестере.Наше последнее хранилище сейфов на Белгрейв-роуд предлагает современную безопасность, включая взрывозащищенные хранилища, распознавание отпечатков пальцев, привязанное к вашему шкафчику, бесконтактные RFID-карты и охрану на месте. Все это работает 7 дней в неделю. У нас есть ограниченное количество коробок, поэтому позвоните сейчас, чтобы забронировать коробку.

- Взрывобезопасное хранилище

- Бесконтактная RFID-карта

- Распознавание отпечатков пальцев

- Охрана и видеонаблюдение на территории объекта

- Страхование содержимого до 200 000 фунтов стерлингов

- Открыто 7 дней в неделю

- Безлимитный вход в год

- 5 размеров шкафчика

- High Street, расположение

Новое с мая 2020 г., повышенное страхование содержимого для всех клиентов

Размер A1 увеличен с 7 500 фунтов стерлингов до 15 000 фунтов стерлингов

Размер B1 увеличен с 10 000 фунтов стерлингов до 20 000 фунтов стерлингов

Размер A увеличен с 20 000 фунтов стерлингов до 30 000 фунтов стерлингов

Размер B увеличен с 35 000 фунтов стерлингов до 50 000 фунтов стерлингов

Размер C увеличен с 60 000 фунтов стерлингов до 75 000 фунтов стерлингов

Размер D увеличен со 100 000 фунтов стерлингов до 125 000 фунтов стерлингов

Размер E увеличен с От 160 000 до 200 000 фунтов стерлингов

Все это стало возможным благодаря достаточно низкому уровню риска для депозитного хранилища и единственному в Мидлендсу испытанному колонковому буру и взрывозащищенному хранилищу 10 класса

.