Ст. 69 НК РФ. Требование об уплате задолженности

1. Неисполнение обязанности по уплате налогов, авансовых платежей по налогам, сборов, страховых взносов, пеней, штрафов, процентов, повлекшее формирование отрицательного сальдо единого налогового счета налогоплательщика, является основанием для направления налоговым органом налогоплательщику требования об уплате задолженности.

Требованием об уплате задолженности признается извещение налогоплательщика о наличии отрицательного сальдо единого налогового счета и сумме задолженности с указанием налогов, авансовых платежей по налогам, сборов, страховых взносов, пеней, штрафов, процентов на момент направления требования, а также об обязанности уплатить в установленный срок сумму задолженности.

2. Требование об уплате задолженности также должно содержать:

сведения о сроке исполнения требования;

сведения о мерах по взысканию задолженности и обеспечению исполнения обязанности по уплате налога, авансовых платежей, сборов, страховых взносов, пеней, штрафов, процентов, которые будут применены в случае неисполнения требования налогоплательщиком;

предупреждение об обязанности налогового органа в соответствии с пунктом 3 статьи 32 настоящего Кодекса направить материалы в следственные органы для решения вопроса о возбуждении уголовного дела (в случае, если размер недоимки позволяет предполагать факт совершения нарушения законодательства о налогах и сборах, содержащего признаки преступления).

3. Требование об уплате задолженности должно быть исполнено в течение восьми дней с даты получения указанного требования, если более продолжительный период времени для уплаты задолженности не указан в этом требовании.

Исполнением требования об уплате задолженности признается уплата (перечисление) суммы задолженности в размере отрицательного сальдо на дату исполнения.

4. Требование об уплате задолженности может быть передано руководителю организации (ее законному или уполномоченному представителю) или физическому лицу (его законному или уполномоченному представителю) лично под расписку, направлено по почте заказным письмом, передано в электронной форме по телекоммуникационным каналам связи или через личный кабинет налогоплательщика. В случае направления указанного требования по почте заказным письмом оно считается полученным по истечении шести дней с даты направления заказного письма.

Форматы и порядок направления налогоплательщику требования об уплате задолженности в электронной форме по телекоммуникационным каналам связи устанавливаются федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов.

5. Правила, предусмотренные настоящей статьей, применяются в отношении плательщиков сборов, плательщиков страховых взносов и налоговых агентов.

См. все связанные документы >>>

< Статья 68. Прекращение действия отсрочки, рассрочки или инвестиционного налогового кредита

Статья 70. Сроки направления требования об уплате задолженности >

Комментируемая статья закрепляет процедуру, согласно которой при наличии у налогоплательщика сумм налогов (сборов), пеней, штрафов, не уплаченных в установленный срок, налоговый орган направляет ему требование.

Неисполнение или ненадлежащее исполнение налогоплательщиком обязанности по уплате налога является основанием для направления налоговым органом налогоплательщику требования об уплате налога, которое является началом процедуры принудительного взыскания в порядке, предусмотренном статьями 46, 47 НК РФ. Направление требования об уплате налога является обязательной стадией, предшествующей принятию решения о взыскании налогов, пеней за счет денежных средств на счетах налогоплательщика. При этом решение о взыскании налога, пени, штрафа за счет денежных средств налогоплательщика (статья 46 НК РФ) не может быть принято ранее истечения срока для добровольного исполнения требования, который согласно пункту 4 статьи 69 НК РФ начинает течь с даты получения требования налогоплательщиком.

При этом решение о взыскании налога, пени, штрафа за счет денежных средств налогоплательщика (статья 46 НК РФ) не может быть принято ранее истечения срока для добровольного исполнения требования, который согласно пункту 4 статьи 69 НК РФ начинает течь с даты получения требования налогоплательщиком.

Такая позиция подтверждается Постановлением ФАС Московского округа от 23.07.2012 N А40-12689/12-116-24.

Пункт 4 статьи 69 НК РФ регламентирует содержание такого требования.

Однако нарушение данных положений само по себе не может служить основанием для признания недействительным требования налоговой инспекции.

Требование об уплате недоимок, пеней, штрафов может быть признано недействительным, если оно не соответствует фактической обязанности налогоплательщика по их уплате.

На это указано в Постановлении ФАС Московского округа от 12.10.2012 N А40-128628/11-75-511.

В пункте 52 Постановления Пленума ВАС РФ от 30.07.2013 N 57 «О некоторых вопросах, возникающих при применении арбитражными судами части первой Налогового кодекса Российской Федерации» разъяснено, что пунктом 4 статьи 69 НК РФ определен перечень сведений, которые должно содержать требование об уплате налога.

При рассмотрении споров о признании такого требования недействительным по мотиву неуказания в нем каких-либо из перечисленных сведений судам необходимо учитывать следующее.

В основе требования об уплате налога лежит либо решение, принятое по результатам рассмотрения материалов налоговой проверки, либо представленная налогоплательщиком налоговая декларация, либо налоговое уведомление.

Поэтому требование об уплате налога не может быть признано недействительным в связи с отсутствием в нем сведений, указанных в пункте 4 статьи 69 НК РФ, если такие сведения содержатся соответственно в решении, налоговой декларации, налоговом уведомлении и на эти документы имеется ссылка в данном требовании.

С учетом положений пункта 3 статьи 58 НК РФ аналогичный подход применяется и к требованию об уплате авансовых платежей по налогу.

Приказом ФНС России от 16.04.2012 N ММВ-7-8/238@ утверждены формы требования об уплате налога, сбора, пени, штрафа (для организаций, индивидуальных предпринимателей), а также требования об уплате налога, сбора, пени, штрафа (для физических лиц, не являющихся индивидуальными предпринимателями).

Если в требовании нет реквизитов решения налогового органа, принятого по результатам налоговой проверки, то это влечет отсутствие в требовании необходимых указаний, позволяющих определить конкретные налоговые обязательства предприятия, противоречит статье 69 НК РФ и нарушает права налогоплательщика.

Данная позиция изложена в Постановлении Десятого арбитражного апелляционного суда от 25.03.2009 N А41-22682/08.

В НК РФ не указано, является ли требование об уплате пени незаконным, если в нем не указан размер недоимки, на которую были начислены пени, а также если в нем не указан срок возникновения недоимки.

Как разъяснено в Постановлении ФАС Московского округа от 25.04.2012 N А40-128939/10-90-730, в соответствии со статьей 69 НК РФ, пунктом 19 Постановления Пленума ВАС РФ от 28.02.2001 N 5 «О некоторых вопросах применения части первой Налогового кодекса Российской Федерации» отсутствие в требовании суммы недоимки, на которую начислены пени, а также других необходимых данных является существенным нарушением прав и интересов налогоплательщика, влекущим отмену требования.

В Постановлении от 11.07.2012 N Ф03-2590/2012 ФАС Дальневосточного округа пришел к выводу, что в силу правовых норм, содержащихся в статьях 46 и 75 НК РФ, уплату пеней следует рассматривать как дополнительную обязанность налогоплательщика, помимо обязанности по уплате налога, исполняемую одновременно с обязанностью по уплате налога либо после исполнения последней. Исполнение обязанности по уплате пеней не может рассматриваться в отрыве от исполнения обязанности по уплате налога, поэтому начисление пени без указания недоимки по налогу, срока его уплаты и периода начисления пени нельзя признать соответствующим действительной обязанности налогоплательщика.

В Постановлении ФАС Московского округа от 19.06.2012 N А41-18874/11 суд сделал вывод о том, что требование об уплате налога, сбора, пени, штрафа и решение о взыскании налогов, сборов, пеней, штрафов за счет денежных средств на счетах налогоплательщика (плательщика сборов) организации, индивидуального предпринимателя или налогового агента — организации, индивидуального предпринимателя в банках подлежат признанию недействительными как принятые с нарушением норм налогового законодательства.

В нарушение пункта 4 статьи 69 НК РФ в требовании не приведен расчет пеней с учетом ставки рефинансирования Банка России, действовавшей в период их начисления, что препятствует определению периода возникновения недоимки и проверке размера пени, а также не указаны основания взимания налога, установленные законодательством о налогах и сборах, не известен налоговый период, за который образовалась задолженность, а также срок начисления пени.

В Постановлении от 08.05.2008 N А55-17952/2007 ФАС Поволжского округа пришел к выводу, что без указания даты образования недоимки и суммы такой недоимки, а также документального подтверждения ее образования невозможно проверить расчет пеней, а также соблюдение налоговым органом сроков, установленных НК РФ для взыскания пеней.

ФАС Московского округа в Постановлении от 24.11.2008 N КА-А40/11050-08 установил, что требование вынесено налоговым органом с нарушением положений статьи 69 НК РФ, поскольку не позволяет определить, на какую недоимку начислены пени, по какому сроку платежа, период начисления и ставку пени.

При данных обстоятельствах налогоплательщик лишен возможности проверить обоснованность начисления пени.

Как отметил ФАС Московского округа, указанные выводы согласуются с правовой позицией ВАС РФ, изложенной в Постановлении Пленума от 28.02.2001 N 5 «О некоторых вопросах применения части первой Налогового кодекса Российской Федерации», где указывается, что досудебное урегулирование спора по вопросу взыскания недоимки, пеней состоит в указании налоговым органом в ранее направленном налогоплательщику требовании размера недоимки, даты, с которой начинают начисляться пени, и ставки пеней.

Ссылка налогового органа на то, что данные налоговых деклараций и лицевых счетов налогоплательщика подтверждают правильность исчисления пени, не принята судом, поскольку допустимым доказательством по делу может быть только само требование налогового органа, содержащее все предусмотренные статьей 69 НК РФ сведения.

Спорным на практике является вопрос действительности требования об уплате налога в случае проставления в нем факсимиле вместо подписи.

МНС России в письме от 01.04.2004 N 18-0-09/000042 «Об использовании факсимиле подписи» разъяснило, что использование факсимильного воспроизведения подписи с помощью средств механического или иного копирования, электронно-цифровой подписи либо иного аналога собственноручной подписи не установлено действующим законодательством. Кроме того, факсимиле не допускается использовать на доверенностях, платежных документах, других документах, имеющих финансовые последствия. Таким образом, МНС России запретило использовать факсимиле подписи должностных лиц налоговых органов в основной деятельности.

Как отметил ФАС Северо-Кавказского округа в Постановлении от 07.09.2012 N А63-11860/2011, поскольку требование об уплате налога является ненормативным актом налогового органа и законодательство о налогах и сборах не предусматривает возможности проставления на требовании об уплате налога, сбора, пени, штрафа факсимильной подписи руководителя (заместителя руководителя) налогового органа, требование как неподписанный ненормативный правовой акт налогового органа не порождает правовых последствий его неисполнения. С момента направления требования начинается этап принудительного исполнения обязанности по уплате налога или сбора, поэтому направление требования — это составная часть процедуры принудительного исполнения налогоплательщиком обязанности по уплате налога.

С момента направления требования начинается этап принудительного исполнения обязанности по уплате налога или сбора, поэтому направление требования — это составная часть процедуры принудительного исполнения налогоплательщиком обязанности по уплате налога.

В Постановлении от 14.07.2010 N А58-9855/09 ФАС Восточно-Сибирского округа признал несостоятельным довод налогового органа о том, что факсимиле является точным воспроизведением графического оригинала подписи, в связи с чем приравнивается к подписи лица собственной рукой. Штамп-факсимиле предполагает его использование другими лицами и не может однозначно свидетельствовать о согласии соответствующего должностного лица на его проставление. В материалы дела не представлено требований с выполненными собственноручно подписями руководителя налогового органа (его заместителей).

В письме Минфина России разъяснено, что по общему правилу требование об уплате налога, сбора, пени, штрафа подписывается руководителем (заместителем руководителя) налогового органа собственноручно и скрепляется печатью налогового органа.

В случае направления требования об уплате налога, сбора, пени, штрафа налогоплательщику в электронном виде по телекоммуникационным каналам связи указанное требование в соответствии с Порядком направления налогоплательщику требования об уплате налога, сбора, пени, штрафа в электронном виде по телекоммуникационным каналам связи, утвержденным Приказом ФНС России от 09.12.2010 N ММВ-7-8/700@, подписывается электронной цифровой подписью уполномоченного должностного лица налогового органа.

В то же время в Постановлении ФАС Дальневосточного округа от 10.10.2012 N Ф03-4512/2012 указана противоположная позиция.

Как отметил суд, налоговое законодательство не содержит норм, предусматривающих возможность использования штампа-факсимиле или иного аналога воспроизведения подписи руководителя (заместителя руководителя) при подписании ненормативных правовых актов. Однако данные нормы не содержат и прямого запрета.

Кроме того, не может быть признана состоятельной приведенная в качестве правового обоснования запрета использования штампа-факсимиле ссылка судов на письмо МНС России от 01. 04.2004 N 18-0-09/000042@ «Об использовании факсимиле подписи», поскольку ненормативный правовой акт, исходя из части 1 статьи 198 АПК РФ, может быть признан недействительным либо оценен как незаконный в случае его несоответствия закону или иному нормативно-правовому акту, к которому данное письмо не относится.

04.2004 N 18-0-09/000042@ «Об использовании факсимиле подписи», поскольку ненормативный правовой акт, исходя из части 1 статьи 198 АПК РФ, может быть признан недействительным либо оценен как незаконный в случае его несоответствия закону или иному нормативно-правовому акту, к которому данное письмо не относится.

Признавая наличие штампа-факсимиле подписи руководителя на указанных требованиях обстоятельством, не порождающим правовые последствия их неисполнения, нижестоящие суды, по мнению ФАС Дальневосточного округа, не учли, что требование об уплате налога может быть оценено в качестве незаконного и не подлежащего исполнению, если оно не соответствует фактической обязанности налогоплательщика по уплате налога и если нарушения требований, предъявляемых к его содержанию, являются существенными. В свою очередь существенными признаются нарушения, которые исключают возможность установить на основе этого требования основания возникновения налоговой обязанности и ее размер.

Такие обстоятельства судом не установлены.

Следовательно, принимая во внимание фактические обстоятельства рассматриваемого дела, свидетельствующие о наличии у предпринимателя реальной обязанности по уплате указанных в требованиях налоговых платежей, что не оспаривается налогоплательщиком, направление в адрес предпринимателя требований с факсимильным воспроизведением подписи начальника налогового органа, как отметил ФАС Дальневосточного округа, не может быть расценено как существенное нарушение прав и законных интересов заявителя.

Положения статей 52 и 69 НК РФ, устанавливающие презумпцию получения налогового уведомления (требования) его адресатом на шестой день с даты направления, не могут рассматриваться как нарушающие конституционные права налогоплательщиков.

Данный вывод содержится в Определении Конституционного Суда РФ от 27.10.2015 N 2430-О.

Конституционный Суд РФ в указанном Определении также отметил, что факт получения налогового уведомления (требования) по почте заказным письмом на шестой день после направления может быть опровергнут при рассмотрении соответствующего спора в суде, в том числе по иску налогового органа о взыскании недоимки по налогу (Определения от 8 апреля 2010 года N 468-О-О и от 24 марта 2015 года N 735-О).

В пункте 53 Постановления Пленума ВАС РФ от 30.07.2013 N 57 отмечено, что согласно абзацу первому пункта 6 статьи 69 НК РФ в случае направления требования об уплате налога по почте заказным письмом оно считается полученным по истечении шести дней с даты направления заказного письма.

При рассмотрении споров судам необходимо исходить из того, что в силу прямого указания закона соответствующая налоговая процедура признается соблюденной независимо от фактического получения налогоплательщиком (его представителем) требования об уплате налога, направленного заказным письмом.

В пункте 4 письма ФНС России от 09.03.2011 N ЯК-4-8/3612@ указано, что срок исполнения требования об уплате налога, сбора, пени, штрафа, направленного организациям, индивидуальным предпринимателям в электронном виде по телекоммуникационным каналам связи, должен составлять не менее 20 календарных дней, а физическим лицам, не являющимся индивидуальными предпринимателями, — не менее 30 календарных дней.

В силу пункта 19 Постановления Пленума ВАС РФ от 28. 02.2001 N 5 «О некоторых вопросах применения части первой Кодекса» направленное налогоплательщику требование должно содержать данные, позволяющие ему убедиться в обоснованности начисления пеней.

02.2001 N 5 «О некоторых вопросах применения части первой Кодекса» направленное налогоплательщику требование должно содержать данные, позволяющие ему убедиться в обоснованности начисления пеней.

Взыскание недоимки за счет денежных средств или за счет имущества налогоплательщика должно осуществляться только после истечения срока, который был указан в требовании, направленном налогоплательщику. В противном случае налогоплательщик лишается права на добровольное исполнение требования.

Данный вывод обусловлен тем, что направление требования является составной частью процедуры принудительного исполнения обязанности по уплате налога.

Принятие налоговым органом решения о взыскании недоимки за счет имущества налогоплательщика до истечения срока для добровольного исполнения требования об уплате налога является существенным нарушением процедуры принудительного исполнения обязанности по уплате налога, влекущим признание такого решения недействительным.

Данная позиция является устоявшейся в судебной практике (см. Постановления Президиума ВАС РФ от 29.03.2005 N 13592/04, ФАС Поволжского округа от 30.09.2008 N А57-22547/07, от 30.04.2008 N А57-2811/07).

Постановления Президиума ВАС РФ от 29.03.2005 N 13592/04, ФАС Поволжского округа от 30.09.2008 N А57-22547/07, от 30.04.2008 N А57-2811/07).

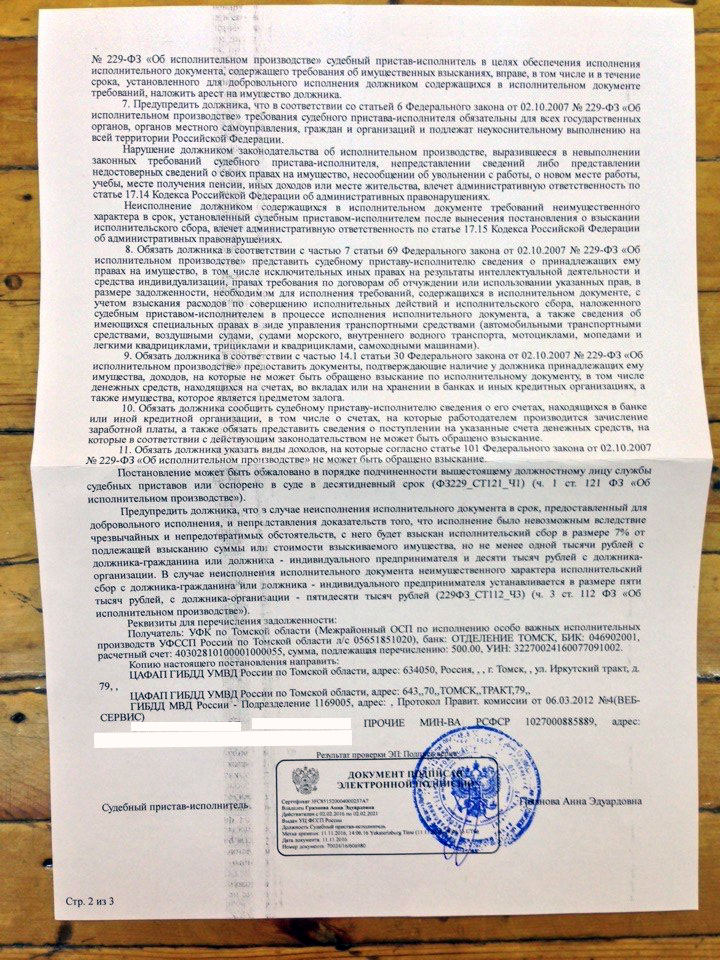

Статья 69 ФЗ-229 «Об исполнительном производстве»

Автор Роман Абдрахманов На чтение 9 мин Просмотров 922 Опубликовано Обновлено

Статья 69 Закона «Об исполнительном производстве» раскрывает понятие и очередность обращения взыскания. В ней дается характеристика имущества должника. Делается акцент на особенности взыскания имущества, находящегося в общей собственности. Определяется порядок сбора информации с должника.

Содержание

- Описание статьи 69 ФЗ-229 «Об исполнительном производстве»

- Предъявление имущественных требований к ответчику

- Понятие имущества неплательщика

- Последовательность взыскания с неплательщика

- Особенности взыскания с имущества, находящегося в общей собственности

- Порядок сбора необходимой информации

- Практика судов

Статья 69 Федерального закона «Об исполнительном производстве» состоит из 10 пунктов. Вначале дается определение обращения взыскания. В пункте 2 указывается, что требования предъявляются только в нужном объеме, а не больше. В следующих абзацах описываются виды имущества ответчика и очередность наложения требований. В пункте 6 отражаются особенности требований к общему имуществу. В оставшейся части содержатся данные о порядке сбора информации об имуществе ответчика.

Вначале дается определение обращения взыскания. В пункте 2 указывается, что требования предъявляются только в нужном объеме, а не больше. В следующих абзацах описываются виды имущества ответчика и очередность наложения требований. В пункте 6 отражаются особенности требований к общему имуществу. В оставшейся части содержатся данные о порядке сбора информации об имуществе ответчика.

Горячая линия для консультаций граждан: 8 (800) 301-93-70

Предъявление имущественных требований к ответчику

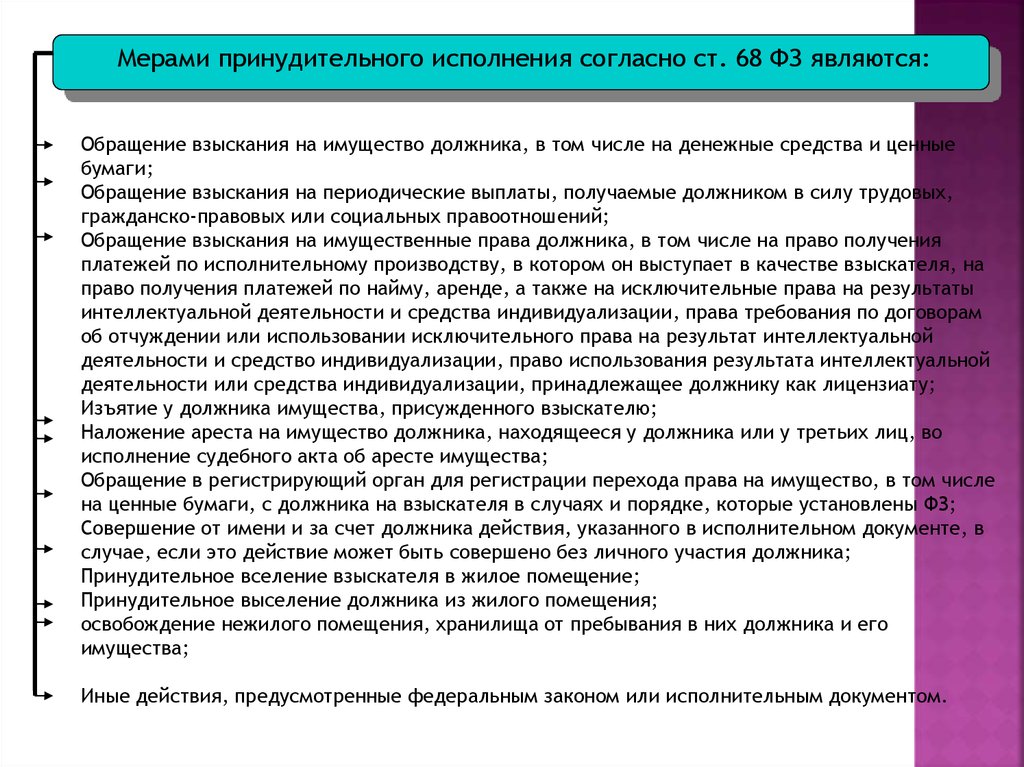

В пункте 1 статьи 69 Федерального закона № 229 об исполнительном производстве дается понятие того, что включает в себя предъявление взыскания. Оно состоит из наложения ареста на вещи, права и деньги ответчика и их последующей продажи. Собственник может продать сам, а также возможна принудительная продажа.

Белобородова Юлия

С 2004 по 2012 г. работала судебным приставом-исполнителем. Специализируется в области процессуального, гражданского, финансового, семейного и трудового права.

Задать вопрос

Изменение законодательства прослеживается в том, что данный федеральный закон отличается от Закона об исполнительном производстве 1997 года: добавлена возможность передачи имущества взыскателю.

Согласно комментарию к пункту 1 ст. 69 ФЗ-229, обращение взыскания на имущество должника — это наиболее часто применяемая мера. Правила, изложенные в пункте, являются общими и для юридических, и для физических лиц. Конечным результатом данной меры является прекращение права собственности на имущество со стороны должника. В пункте 1 статьи 69 ФЗ № 229 не упоминается арест как одна из составляющей принудительного взыскания, но это не означает, что он не применяется. Арест может быть обеспечительной мерой, а может быть частью процедуры взыскания.

Читайте также: Розыск имущества должника судебными приставами

Понятие имущества неплательщика

Под имуществом должника понимают все вещи, наличные и безналичные денежные средства, имущественные права. Выделяют полностью оборотоспособное имущество, ограниченной оборотоспособности и изъятое из оборота. Полностью оборотоспособное может свободно переходить от одного лица к другому посредством купли-продажи, дарения и иным способом. Объекты ограниченной оборотоспособности могут принадлежать узкому кругу лиц по специальному разрешению. К ним относятся некоторые виды лекарств, оружие. Взыскание налагается только на имущество, не изъятое из оборота. К изъятым из оборота объектам относятся психотропные вещества, яды, наркотики.

Выделяют полностью оборотоспособное имущество, ограниченной оборотоспособности и изъятое из оборота. Полностью оборотоспособное может свободно переходить от одного лица к другому посредством купли-продажи, дарения и иным способом. Объекты ограниченной оборотоспособности могут принадлежать узкому кругу лиц по специальному разрешению. К ним относятся некоторые виды лекарств, оружие. Взыскание налагается только на имущество, не изъятое из оборота. К изъятым из оборота объектам относятся психотропные вещества, яды, наркотики.

Вещи делят на недвижимые и движимые. В зависимости от этого для них законом устанавливается различный правовой режим. Сделки с недвижимостью требуют государственной регистрации, с движимыми вещами, как правило, нет. Перемещение недвижимых вещей невозможно без ущерба для них. К недвижимости относятся здания, сооружения, земельные участки и другие. Движимые вещи способны сами передвигаться или с чьей-либо помощью без ущерба. Если вещь не относятся к недвижимости, значит она движимая.

Наложение взыскания возможно на материальные и нематериальные вещи. Материальные — это объекты материального мира. Нематериальные — имущественные права. Например: интеллектуальная собственность, дебиторская задолженность.

Читайте также: Оценка имущества должника в исполнительном производстве: правила, как обжаловать

Последовательность взыскания с неплательщика

В начале исполнительные действия направляются на денежные средства. Это наличные и безналичные средства. Они находятся на счетах, во вкладах в банках или других финансовых учреждениях. Но и тут существует последовательность.

Сначала взыскиваются рублевые, если их недостаточно, то тогда валютные средства. Если недостаточно рублевых и валютных средств, то тогда взыскиваются драгметаллы на счетах и вкладах неплательщика. Если денежных средств не хватает, чтобы покрыть задолженность, то тогда взыскание обращается на иное имущество.

Статья 446 ГПК РФ гласит, что неплательщик не отвечает по требованиям следующим:

- помещение, где проживает, если оно является единственным жильем;

- домашняя утварь;

- рабочий инвентарь;

- семена, продукты питания, топливо;

- транспорт для инвалида, призы, награды.

Должник сам имеет право указать те вещи, которые для него в приоритете для оплаты задолженности. Окончательный порядок очередности определяется судебным приставом-исполнителем.

Читайте также: Приставам разрешают ломать дверь

Особенности взыскания с имущества, находящегося в общей собственности

Общее имущество бывает долевым или совместным. Когда доли сособственников определены, это долевая собственность. Когда доли не выделены — совместная.

Если иного имущества у ответчика нет или мало, то обращается взыскание на его долю в общей собственности. В случае невозможности выделить долю в натуре, суд определяет ее размер. Сособственники могут в первоочередном порядке приобрести данную долю. Если желающих не находится, то она реализуется.

Образец заявления об обращении взыскания на имущество должника

Совместным имуществом владеют два и более лица, как одно. Имущество супругов, если брачным договором не установлено иное, находится в их общей совместной собственности. По обязательствам одного из супругов, например, алиментам, судебный пристав-исполнитель по решению суда может потребовать выдела его доли из общей собственности для взыскания, которая бы причиталась ему в случае раздела имущества после развода. Это возможно только если у супруга-должника больше нет другого имущества. Взыскание обращается на совместную собственность супругов по обязательствам обоих или одного из них, если будет доказано, что все средства от обязательства направлялись на общие нужды семьи.

По обязательствам одного из супругов, например, алиментам, судебный пристав-исполнитель по решению суда может потребовать выдела его доли из общей собственности для взыскания, которая бы причиталась ему в случае раздела имущества после развода. Это возможно только если у супруга-должника больше нет другого имущества. Взыскание обращается на совместную собственность супругов по обязательствам обоих или одного из них, если будет доказано, что все средства от обязательства направлялись на общие нужды семьи.

Пришло письмо от судебных приставов, что судебное взыскание по кредиту отменено, может ли пристав впоследствии опять возобновить производство?

Может ли банк сам предъявить исполнительный лист в бухгалтерию организации, где я работаю?

По исполнительному листу удержали 50% от зарплаты, но о том, что банк подал в суд я не знал. Что можно в такой ситуации предпринять?

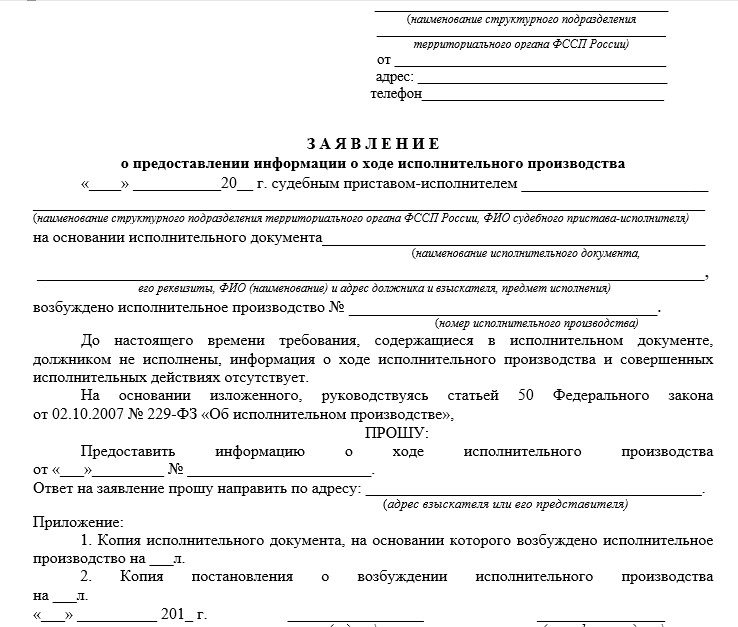

Порядок сбора необходимой информации

Неплательщик обязан сообщить данные об имуществе и имущественных правах. Должник представляет документы на деньги на банковских счетах и вкладах, на имущество, на которое нельзя обращать взыскание и которое в залоге. Запрашиваются данные об имущественном положении лица у компетентных органов и организаций.

Должник представляет документы на деньги на банковских счетах и вкладах, на имущество, на которое нельзя обращать взыскание и которое в залоге. Запрашиваются данные об имущественном положении лица у компетентных органов и организаций.

Согласно пункту 9 статьи 69 Федерального закона № 229 «Об исполнительном производстве» запрашивается следующая информация:

- данные банков и иных финансовых учреждений, где есть счета и вклады неплательщика;

- выписка со счетов в банке ответчика;

- выписка о ценностях ответчика, хранящихся в банках;

- другие сведения.

Нужная информация должна быть предоставлена в течение 7 дней.

Статьи:

Особенности исполнительного производства при банкротстве или ликвидации должника на основании ст.96 ФЗ-229

Статья 110 Закона «Об исполнительном производстве» (от 02.10.2007 г. №229-ФЗ). Распределение взысканных денежных средств

Практика судов

В судебной практике часто возникают сложности, касающиеся правомерности действий, изложенных в п. 5 ст. 69 ФЗ-229. Неплательщик выбирает собственность, на которую сначала будут наложены требования, тем самым нарушая последовательность. Как видно из обзора судебных решений, неплательщик вправе выбрать приоритетную собственность для взыскания, если тем самым не нарушаются права кредитора.

5 ст. 69 ФЗ-229. Неплательщик выбирает собственность, на которую сначала будут наложены требования, тем самым нарушая последовательность. Как видно из обзора судебных решений, неплательщик вправе выбрать приоритетную собственность для взыскания, если тем самым не нарушаются права кредитора.

Согласно пункту 9 информационного письма Президиума ВАС РФ от 22 декабря 2005 г. № 101, в случае предъявления требований к движимым и недвижимым вещам, которыми владеет юридическое лицо, возможна их продажа предприятием без согласия собственника.

Для наложения взыскания на движимые вещи неплательщика необходимо установить, что они ему принадлежат. Практика судов выработала презумцию собственности неплательщика. Пункт 59 Постановления Пленума ВС РФ от 17 ноября 2015 г. № 50 закрепляет данную презумцию и гласит, что пока иное не будет доказано через суд, движимое имущество в помещении или на огражденном земельном участке, хозяином или владельцем которых является неплательщик, признается его собственностью.

Узнайте о своем долге

Бесплатная онлайн проверка судебной задолженности

Узнать задолженность

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас: 8 (800) 301-93-70 (ГОРЯЧАЯ ЛИНИЯ) Это быстро и бесплатно!

У вас есть решение, что теперь? Коллекция «Овладение искусством суждения»

15 сентября 2021 г.

Достопочтенный.

Ранда М. Трапп (в отставке), Кэтлин С. Маклерой, Натали Школьник, достопочтенный. Мак Р. Маккой Делиться:

Ранда М. Трапп (в отставке), Кэтлин С. Маклерой, Натали Школьник, достопочтенный. Мак Р. Маккой Делиться:Исполнение решения требует сочетания стратегии, творчества, усердия и терпения. Имея на руках действительное решение, что вы будете делать дальше?

ОЦЕНКА ВОЗМОЖНОСТИ ВЗЫСКАНИЯ И ИНФОРМИРОВАНИЕ КЛИЕНТА

Получение судебного решения является важным обязательством как для адвоката, так и для его клиента-кредитора. Сбор по решению суда требует, чтобы поверенный по взысканию долгов оценил возможность взыскания судебного решения и обсудил перспективы взыскания и вероятную стоимость взыскания с клиентом кредитора по судебному решению, чтобы клиент мог принимать хорошо информированные решения о стратегиях взыскания.

Чтобы избежать недовольства клиента, любое обсуждение о взыскании судебного решения должно включать в себя искреннюю и реалистичную оценку адвокатом различных проблем, присущих процессу, и признание того, что наличие судебного решения не гарантирует, что оно будет взыскано даже при усердных усилиях по обеспечению соблюдения. Любая откровенная оценка возможности взыскания судебного решения должна включать:

Любая откровенная оценка возможности взыскания судебного решения должна включать:

- оценка доступной информации об активах и план получения дополнительной информации о существовании потенциальных активов, из которых может быть получено решение;

- анализ юрисдикции, в которой было вынесено первоначальное судебное решение (будь то местная юрисдикция, братское государство или иностранное государство), и любой процесс, необходимый для приведения судебного решения в исполнение в юрисдикции, в которой любой из должников по судебному решению существуют расположенные активы;

- оценка вероятности дальнейшего оспаривания обоснованности и окончательности решения;

- вероятные сроки деятельности по сбору;

- любые применимые юридические вопросы, такие как применимые сроки исковой давности; и

- вероятные затраты на различные мероприятия по сбору данных с разбивкой по этапам сбора.

При подготовке этого анализа адвокат также должен учитывать ряд практических факторов, в том числе сумму судебного решения, готовность и способность клиента инвестировать дополнительные ресурсы в процесс взыскания, а также временной горизонт клиента для возмещения ущерба после суждение. Уделяя пристальное внимание этим аспектам исполнения судебного решения, адвокат и клиент могут сформулировать четкий, согласованный и предварительный план взыскания, который является практичным с учетом обстоятельств и имеющейся информации.

Уделяя пристальное внимание этим аспектам исполнения судебного решения, адвокат и клиент могут сформулировать четкий, согласованный и предварительный план взыскания, который является практичным с учетом обстоятельств и имеющейся информации.

СБОР ИНФОРМАЦИИ, ИДЕНТИФИКАЦИЯ АКТИВОВ И ПРОВЕДЕНИЕ ОТКРЫТИЯ

Учитывая время и расходы, часто связанные с исполнением судебных решений, эффективное возвращение активов требует целенаправленного подхода. Часто существуют значительные возможности для сбора информации об активах должника по судебному решению от третьих сторон в рамках внутренних судебных процессов, даже если должник по судебному решению находится за границей. Своевременный сбор конкретной информации об активах должника до начала принудительных мер имеет важное значение для борьбы с многочисленными уклонениями, обычно используемыми должниками по решению суда.

В качестве первого шага кредиторам по решению суда следует попытаться идентифицировать активы должника по решению суда, находящиеся в юрисдикции, в которой было вынесено решение. Такие активы могут быть арестованы напрямую с использованием доступных механизмов правоприменения судебной юрисдикции. В тех случаях, когда активы не могут быть легко обнаружены в юрисдикции судебного решения, кредиторы по судебному решению могут добиваться приведения в исполнение судебного решения внутри страны в судах штатов в соответствии с принятым Законом о единообразном исполнении иностранных судебных решений («UEFJA») или в федеральных судах в соответствии с правилом 69.Федеральных правил гражданского судопроизводства и 28 U.S.C. § 1963.

Такие активы могут быть арестованы напрямую с использованием доступных механизмов правоприменения судебной юрисдикции. В тех случаях, когда активы не могут быть легко обнаружены в юрисдикции судебного решения, кредиторы по судебному решению могут добиваться приведения в исполнение судебного решения внутри страны в судах штатов в соответствии с принятым Законом о единообразном исполнении иностранных судебных решений («UEFJA») или в федеральных судах в соответствии с правилом 69.Федеральных правил гражданского судопроизводства и 28 U.S.C. § 1963.

Если активы не могут быть обнаружены внутри страны и существуют основания полагать, что должник по судебному решению может владеть активами за границей, адвокат кредиторов по судебному решению может расширить свои поиски за границей. Двумя основными способами обеспечения открытия за границей являются: (а) подать в суд на судебное решение, чтобы приспособить его к стране в целевой юрисдикции, а затем выдать открытие из этого разбирательства; или (b) использовать процессы Гаагской конвенции о получении доказательств за границей по гражданским или торговым делам («Гаагская конвенция о доказательствах»). Оба варианта сопряжены со своими собственными проблемами и часто требуют найма местных юристов. Подача иска о регистрации судебного решения за границей часто требует от кредиторов судебного решения инициировать пленарное разбирательство, а иностранные суды, как правило, неохотно признают иностранные судебные решения, вынесенные по умолчанию или иным образом не прошедшие надлежащую правовую процедуру. Точно так же использование Гаагской конвенции о доказательствах может быть заведомо обременительным. Оба пути ограничены объемом раскрытия информации, доступного в целевой юрисдикции, который, как правило, значительно более ограничен, чем тот, который доступен в государственных и федеральных судах в Соединенных Штатах.

Оба варианта сопряжены со своими собственными проблемами и часто требуют найма местных юристов. Подача иска о регистрации судебного решения за границей часто требует от кредиторов судебного решения инициировать пленарное разбирательство, а иностранные суды, как правило, неохотно признают иностранные судебные решения, вынесенные по умолчанию или иным образом не прошедшие надлежащую правовую процедуру. Точно так же использование Гаагской конвенции о доказательствах может быть заведомо обременительным. Оба пути ограничены объемом раскрытия информации, доступного в целевой юрисдикции, который, как правило, значительно более ограничен, чем тот, который доступен в государственных и федеральных судах в Соединенных Штатах.

Учитывая трудности, связанные с обеспечением раскрытия информации через иностранные судебные органы, привлекательным вариантом также может быть выявление активов должника по решению суда через банковские каналы Соединенных Штатов. Выдача государственных или федеральных повесток в суд финансовым учреждениям штата часто может дать важную информацию как о внутренних, так и о зарубежных активах должника по судебному решению. Благодаря центральному положению банковской системы Соединенных Штатов на мировых финансовых рынках, значительная часть мировых финансовых транзакций проходит через банки, имеющие присутствие в Соединенных Штатах (читай: подпадающие под юрисдикцию национальных судов штатов и федеральных судов). Соответственно, направляя тщательно адресованные повестки в суд таким финансовым учреждениям, часто можно получить важную информацию о внутренних и зарубежных активах должников по решению суда без необходимости обращения в иностранный суд.

Благодаря центральному положению банковской системы Соединенных Штатов на мировых финансовых рынках, значительная часть мировых финансовых транзакций проходит через банки, имеющие присутствие в Соединенных Штатах (читай: подпадающие под юрисдикцию национальных судов штатов и федеральных судов). Соответственно, направляя тщательно адресованные повестки в суд таким финансовым учреждениям, часто можно получить важную информацию о внутренних и зарубежных активах должников по решению суда без необходимости обращения в иностранный суд.

Короче говоря, адвокат должен рассмотреть все доступные внутренние и международные варианты раскрытия информации, уделяя особое внимание эффективному исполнению судебных решений и максимальному возврату инвестиций в юриспруденцию.

ПРАВОВОЕ ДЕЛО В СОЕДИНЕННЫХ ШТАТАХ

Местные государственные и федеральные суды, мягко говоря, заняты. Конституционные соображения часто требуют, чтобы суды уделяли приоритетное внимание ведению уголовных дел и судебных процессов. Более того, практическое влияние бюджетных и ресурсных ограничений, а также COVID-19пандемии, являются ежедневными соображениями для определения приоритетов в работе судов. Чистый эффект может заключаться в том, что судебное разбирательство по взысканию долга и принудительному исполнению может происходить не в том темпе, который предпочел бы кредитор по судебному решению.

Более того, практическое влияние бюджетных и ресурсных ограничений, а также COVID-19пандемии, являются ежедневными соображениями для определения приоритетов в работе судов. Чистый эффект может заключаться в том, что судебное разбирательство по взысканию долга и принудительному исполнению может происходить не в том темпе, который предпочел бы кредитор по судебному решению.

В государственных судах проблемы взыскания долгов могут возникать в связи с коммерческими, деловыми или потребительскими сделками или, что чаще, при взыскании денежных средств, полученных после судебного разбирательства или в соответствии с заочным решением. Адвокат должен понимать и быть готовым соблюдать законы, касающиеся методов справедливого взыскания долгов, включая основные законы штата и федеральные законы о справедливом взыскании долгов. Адвокат также должен понимать конкретные инструменты обнаружения, доступные в штате, в котором осуществляется взыскание и принудительное исполнение, а также какие-либо законодательные акты об освобождении от ответственности.

В федеральных судах решение о денежных средствах, вынесенное в том же округе или зарегистрированное в другом округе в соответствии со статьей 28 U.S.C. § 1963 — вводится в действие исполнительным листом в соответствии с правилом 69 Федеральных правил гражданского судопроизводства, если суд не примет иного решения. Правило 69(a)(1) предусматривает, однако, что процедура приведения в исполнение — и в ходе разбирательств, дополняющих и помогающих вынесению решения или исполнению — должна соответствовать процедуре штата, в котором находится федеральный суд, хотя федеральный закон будет регулироваться в той мере, в какой это применимо к закону. Что касается конкретно открытия, Правило 69(a)(2) предусматривает, что кредитор по судебному решению может получить информацию от любого лица, включая должника по судебному решению, как это предусмотрено Федеральными правилами гражданского судопроизводства или в соответствии с процедурой штата, в котором находится суд. Таким образом, кредитор по судебному решению должен принимать во внимание любой федеральный закон, который может регулировать, весь набор процедур и вариантов принудительного исполнения, которые в противном случае доступны в штате суда, а также механизмы раскрытия информации, предусмотренные федеральными правилами. Во многих случаях, связанных с должником по заочному судебному решению, усилия по обеспечению исполнения могут завершиться ходатайством о признании неуважения к суду и санкциями против должника по судебному решению за несоблюдение постановлений суда, регулирующих раскрытие информации в помощь исполнению. В таких случаях адвокату также может понадобиться понять требования 28 U.S.C. § 636, поскольку они касаются разбирательств перед мировыми судьями Соединенных Штатов и специальных процедур в отношении разбирательства о неуважении к суду.

Во многих случаях, связанных с должником по заочному судебному решению, усилия по обеспечению исполнения могут завершиться ходатайством о признании неуважения к суду и санкциями против должника по судебному решению за несоблюдение постановлений суда, регулирующих раскрытие информации в помощь исполнению. В таких случаях адвокату также может понадобиться понять требования 28 U.S.C. § 636, поскольку они касаются разбирательств перед мировыми судьями Соединенных Штатов и специальных процедур в отношении разбирательства о неуважении к суду.

Принимая во внимание, что взыскание судебного решения и его исполнение могут быть такими же сложными и трудными, как и разбирательства, которые привели к вынесению судебного решения в первой инстанции, если не больше, не должно вызывать удивления тот факт, что эффективное взыскание судебного решения справедливо характеризуется как искусство, которое требует определенного мастерства от практиков.

Дополнительную информацию о коммерческом праве можно найти на сайте businesslawtoday. org.

org.

достопочтенный Ранда М. Трапп (в отставке)

Ушедший на пенсию

Достопочтенная Ранда М. Трапп — выпускница Университета штата Сан-Хосе со степенью бакалавра. Она получила степень доктора политических наук и получила степень юриста в юридическом центре Джорджтаунского университета в 1985 году. В 2003 году, после почти 20-летней юридической практики, она была назначена тогдашним губернатором Греем Дэвисом в Верховный суд округа Сан-Диего, третью по величине судебную систему в Соединенные Штаты. В течение последних 10 лет судья Трапп руководил всеми аспектами сложных гражданских процессов и 17 марта 2021 года ушел в отставку с должности старшего судьи Гражданского отделения. В апреле 2021 года судья Трапп присоединился к JAMS, крупнейшему частному поставщику услуг альтернативного разрешения споров (ADR) в мире.

Кэтлин С. Маклерой

Адвокат, Карлтон Филдс

Кэтлин Маклерой работает в офисе Carlton Fields в Тампе и имеет 31-летний опыт разрешения споров в качестве судебного представителя, посредника и арбитра. В качестве судебного юриста она имеет значительный опыт представления интересов кредиторов в спорах с должниками во всех инстанциях, включая суд штата, федеральный суд, суд по делам о банкротстве и арбитражное разбирательство. Кэти сертифицирована Верховным судом Флориды в качестве посредника в окружных гражданских и окружных судах. Она также сертифицирована для работы в качестве посредника в делах, находящихся на рассмотрении Окружного суда США Среднего округа Флориды и Суда США по делам о банкротстве Среднего округа Флориды. Она также имеет квалификацию Верховного суда Флориды для работы в качестве назначенного судом арбитра. Она выступает в качестве посредника или арбитра в различных коммерческих спорах, включая коммерческие споры о потере права выкупа, споры по контрактам, споры о праве собственности и споры о банкротстве.

В качестве судебного юриста она имеет значительный опыт представления интересов кредиторов в спорах с должниками во всех инстанциях, включая суд штата, федеральный суд, суд по делам о банкротстве и арбитражное разбирательство. Кэти сертифицирована Верховным судом Флориды в качестве посредника в окружных гражданских и окружных судах. Она также сертифицирована для работы в качестве посредника в делах, находящихся на рассмотрении Окружного суда США Среднего округа Флориды и Суда США по делам о банкротстве Среднего округа Флориды. Она также имеет квалификацию Верховного суда Флориды для работы в качестве назначенного судом арбитра. Она выступает в качестве посредника или арбитра в различных коммерческих спорах, включая коммерческие споры о потере права выкупа, споры по контрактам, споры о праве собственности и споры о банкротстве.

Натали Школьник

Адвокат

Натали Школьник имеет большой опыт в судебных разбирательствах по ценным бумагам, включая групповые иски, правительственные и регулирующие расследования и арбитражи. Среди ее клиентов государственные и частные корпорации, а также хедж-фонды, крупные институциональные банки и известные лица.

Среди ее клиентов государственные и частные корпорации, а также хедж-фонды, крупные институциональные банки и известные лица.

достопочтенный Мак Р. Маккой

Мировой судья США, отделение Форт-Майерс окружного суда США по Среднему округу Флориды

Мак Р. Маккой является мировым судьей Соединенных Штатов в отделении Форт-Майерс Окружного суда Соединенных Штатов по Среднему округу Флориды. До своего назначения федеральным судьей 1 июля 2015 года судья Маккой был акционером групп по национальным судебным разбирательствам и национальным групповым искам в Carlton Fields, PA. в Тампе, Флорида.

Второй шаг в получении оплаты: принудительное исполнение решения и исполнительное производство

Опубликовано в 15:34 в Без рубрики Виктория

В нашем последнем блоге мы объяснили, как вы и ваша компания должны улучшить свое решение после того, как вы выиграете дело в суде. После того, как судебное решение о деньгах вынесено и исполнено, исполнение решения после вынесения решения становится довольно простым, если вы знаете, что у вашего должника по судебному решению есть активы и где они находятся. Ваше судебное решение может быть взыскано с помощью различных механизмов, включая обращение взыскания на залоговое право, наложение ареста или исполнительный лист.

После того, как судебное решение о деньгах вынесено и исполнено, исполнение решения после вынесения решения становится довольно простым, если вы знаете, что у вашего должника по судебному решению есть активы и где они находятся. Ваше судебное решение может быть взыскано с помощью различных механизмов, включая обращение взыскания на залоговое право, наложение ареста или исполнительный лист.

Например, если вы знаете, что ваш должник по судебному решению владеет арендованной недвижимостью в округе Денвер, вы можете просто принести заверенную стенограмму судебного решения в офис Секретаря и Регистратора округа Денвер и сообщить Секретарю и Регистратору, что вам нужна стенограмма судебное решение прилагается к арендованному имуществу и предоставить адрес дома. Как только должник по решению суда продаст это имущество, вы и ваша компания получите деньги по решению суда. Или, вы могли бы заставить обращения взыскания на арендованное имущество.

Но что, если вы ничего не знаете об активах вашего должника по суду или, что еще хуже, ваш должник по суду пытается скрыть активы? Эти механизмы не работают должным образом, если вы не знаете, где находятся активы должника по судебному решению, чтобы использовать эти инструменты. В этом случае вам необходимо будет инициировать исполнительное производство и исполнительное производство после вынесения решения.

В этом случае вам необходимо будет инициировать исполнительное производство и исполнительное производство после вынесения решения.

Допросы по Правилу 69/Повестка в суд по Правилу 69 . Если должник по судебному решению отказывается платить, и вы не знаете, где должник по судебному решению работает, в каких банках или владеет имуществом, вы и ваш адвокат можете получить допросы в соответствии с Правилом 69 и/или повестку в суд в соответствии с Правилом 69. Когда вы вручаете повестку в суд в соответствии с Правилом 69, суд приказывает должнику предстать перед судом первой инстанции и осмотреть имеющееся имущество. Кроме того, повестка в суд в соответствии с Правилом 69 может потребовать от должника по судебному решению представить документы до экспертизы или принести документы с собой на экспертизу.

Если ваш адвокат также обслуживает допросы в соответствии с Правилом 69, должник по решению суда обязан правдиво ответить на эти формальные вопросы и подать их в суд в течение 14 дней после вручения. Ответы, данные на допросе или опросе, могут быть полезны для вынесения решения, особенно если информация касается имени работодателя должника по решению суда и даты выплаты, местонахождения банковских счетов и/или других активов.

Заявки . Если вы сможете собрать достаточно информации из вашего правила 69экзамена и ваших допросов по Правилу 69, вы и ваш адвокат можете подать исполнительный лист или судебный приказ о наложении ареста на должника по судебному решению, чтобы использовать определенное имущество для удовлетворения судебного решения.

Стороннее украшение . Информация, полученная вами от должника по судебному решению, также может быть использована для присоединения к третьей стороне в качестве стороны исполнительного производства после вынесения решения. Эта третья сторона обязана сообщить вам об имуществе, не освобожденном от налогообложения, которое она может иметь для должника по решению суда, или о любом обязательстве, которое должник по решению суда имеет перед ней.

Эта третья сторона обязана сообщить вам об имуществе, не освобожденном от налогообложения, которое она может иметь для должника по решению суда, или о любом обязательстве, которое должник по решению суда имеет перед ней.

Использование любого из этих механизмов исполнения предназначено только для определения того, как ваше решение должно быть удовлетворено. Должник по судебному решению не может оспаривать сумму долга, причитающегося вам в рамках данного разбирательства. Но что делать, если должник по приговору не соблюдает приказ, отвечая на допросы, явившись на допрос и предоставив документы?

Вам нужно будет подать запрос в суд для вынесения приказа о неуважении к суду должника. Этот механизм может быть использован для того, чтобы суд выдал судебный ордер против должника по судебному решению, чтобы заставить его или ее явиться в суд, чтобы ответить на ваши вопросы, представить документы и / или явиться для допроса.

Законы и правила, регулирующие принудительное исполнение и исполнительное производство после вынесения решения, не только предоставляют вам возможность инициировать тщательное расследование способности должника по решению суда оплатить свои юридические обязательства, эти правила и законы также предназначены для защиты судебного решения. должника от домогательств, если должник окажется неплатежеспособным. Однако, если будет установлено, что должник по судебному решению может заплатить, суд может принудить к исполнению и помочь вам взыскать взыскание по вашему судебному решению.

Кроме того, как указано выше, правила и положения позволяют вам, как кредитору по решению суда, рассматривать обстоятельства, когда ключевая информация об активах — какие активы должны подлежать аресту по решению суда — находится в руках третьих лиц. Эти разбирательства могут заставить третьих лиц, не являющихся должниками, предоставить информацию об активах должника по судебному решению, которые находятся в их владении, и могут позволить вам арестовать и удержать имущество и кредиты должника по судебному решению, которые находятся в руках этих третьих лиц.