Закон «О банках и банковской деятельности»

Финансовые взаимоотношения между клиентами и банковскими организациями регулируется законодательно. Главным нормативно-правовым документом в этой сфере является Закон «О банках и банковской деятельности». Существует он с 1996 года, и за последние десятилетия активно совершенствовался и немного изменялся. Фактически, именно этот документ является основой для перспективного и динамичного развития банковской системы России, но, как и многие другие законы, имеет свои недочеты и проблемные моменты.

Ниже приведено краткое описание содержания закона. Поный текст закона можно посмотреть по ссылке — закон и банках и банковской деятельности .

Главные составляющие Закона «О банках и банковской деятельности»

Основной финансово-нормативный

документ страны состоит из семи глав и 43 статей. Составлен он вполне

рационально и четко, разрабатывался Закон с учетом иностранной европейской и

американской практики, и мало в чем уступает им по наполнению и объему.

-

Глава I. Общие положения.

Эта часть состоит из одиннадцати статей, и определяет основные понятия данного закона, а также регулирует деятельность банковских и небанковских кредитных организаций, устанавливает правила и ограничения для них, и специальные требования. В данной главе речь идет о наименовании кредитного учреждения, уставных документах, капитале и органах управления, правилах их формирования. Кроме того, именно в этом разделе прописаны базовые принципы отношений между государством и финансовыми организациями, а также перечень допустимых операций для учреждений разных типов. - Глава

II. Порядок регистрации кредитных организаций и лицензирования банковских

операций

Очень важная в макроэкономических масштабах часть Закона, в котором прописаны все правила и требования к организации деятельности кредитных учреждений в России. Статьи 14 и 15

определяют перечень документов, необходимых для регистрации таких организаций,

и его порядок, 17 и 18 статьи отдельно регулируют деятельность финансовых

структур, которые привлекают иностранные инвестиции. Одной из самых важных в

этом разделе является Статья 19, в которой прописаны меры надзора и контроля со

стороны государства над банковскими и небанковскими кредитными организациями.

Другие статьи Главы II уточняют основания для отзыва лицензии у финансового

учреждения, основания для их ликвидации или реорганизации и порядок таких

процессов.

Статьи 14 и 15

определяют перечень документов, необходимых для регистрации таких организаций,

и его порядок, 17 и 18 статьи отдельно регулируют деятельность финансовых

структур, которые привлекают иностранные инвестиции. Одной из самых важных в

этом разделе является Статья 19, в которой прописаны меры надзора и контроля со

стороны государства над банковскими и небанковскими кредитными организациями.

Другие статьи Главы II уточняют основания для отзыва лицензии у финансового

учреждения, основания для их ликвидации или реорганизации и порядок таких

процессов. - Глава

III Закона «О банках и банковской деятельности» направлена на обеспечение

эффективной и стабильной работы системы, а также защищает права вкладчиков и

кредиторов.

- Глава

IV. Межбанковские отношения и обслуживание клиентов

Очень важные аспекты работы кредитных организаций прописаны в статьях 28-34. Именно они устанавливают правила работы банковских учреждений, процентные ставки по кредитам и вкладам, ограничивают деятельность организаций антимонопольными правилами, а также уточняют условия обеспечения возвратности займов. Со статьями этого раздела Закона лучше ознакомиться потенциальным заемщикам, чтобы понимать специфику и особенности этой области деятельности кредитных организаций. - Глава V содержит лишь одну статью № 35, и регулирует правила работы филиалов и отделений финансовых организаций.

- Глава

VI. Сберегательное дело.

Эта часть нормативного документа регулирует базовые принципы и правила приема вкладов, а также устанавливает важные моменты по поводу страхования вкладов. - Глава

VII. Бухгалтерский учет.

Статьи 40-43 устанавливают правила ведения финансового учета кредитных организаций, а также формы их отчетов, контроль и аудит деятельности таких структур.

Статьи 14 и 15

определяют перечень документов, необходимых для регистрации таких организаций,

и его порядок, 17 и 18 статьи отдельно регулируют деятельность финансовых

структур, которые привлекают иностранные инвестиции. Одной из самых важных в

этом разделе является Статья 19, в которой прописаны меры надзора и контроля со

стороны государства над банковскими и небанковскими кредитными организациями.

Другие статьи Главы II уточняют основания для отзыва лицензии у финансового

учреждения, основания для их ликвидации или реорганизации и порядок таких

процессов.

Статьи 14 и 15

определяют перечень документов, необходимых для регистрации таких организаций,

и его порядок, 17 и 18 статьи отдельно регулируют деятельность финансовых

структур, которые привлекают иностранные инвестиции. Одной из самых важных в

этом разделе является Статья 19, в которой прописаны меры надзора и контроля со

стороны государства над банковскими и небанковскими кредитными организациями.

Другие статьи Главы II уточняют основания для отзыва лицензии у финансового

учреждения, основания для их ликвидации или реорганизации и порядок таких

процессов.

Бухгалтерский учет.

Бухгалтерский учет.

Мнение экспертов: плюсы и минусы Закона «О банках и банковской деятельности»

Большинство финансовых экспертов сходятся во мнении, что Закон «О банках и банковской деятельности» России создан в целом хорошо, он регулирует и направляет деятельность финансовых организаций в лучших традициях европейской системы. В то же время есть некоторые недочеты и сложные проблемные моменты.

Главной темой для обсуждения до сих пор остается вопрос о защите прав заемщиков. Несовершенная система предоставления ссуд создает банковским организациям высокие риски, которые те компенсируют слишком большими процентными ставками и комиссионными вознаграждениями. Не полностью совершенна система депозитов.

Еще один вопрос из области

финансовых операций – электронные деньги. Он остается неурегулированным

практически никак, хотя эта сфера все больше расширяется и развивается.

Он остается неурегулированным

практически никак, хотя эта сфера все больше расширяется и развивается.

Когда банк вправе раскрыть банковскую тайну?

В связи с введением в действие ФЗ О противодействии легализации (отмыванию) доходов, полученных преступным путем и внесением соответствующих изменений в ст.26 ФЗ О банках и банковской деятельности изменился обЪем сведений, составляющих банковскую тайну и у банков появилась обязанность предоставлять сведения в уполномоченный орган, осуществляющий меры по противодействию легализации (отмыванию) доходов, полученных преступным путем, в случаях, порядке и обЪеме, которые предусмотрены ФЗ О противодействии легализации (отмыванию) доходов, полученных преступным путем .

Положения ФЗ О противодействии легализации (отмыванию) доходов, полученных

преступным путем , определяющие случаи предоставления сведений в уполномоченный

орган, осуществляющий меры по противодействию легализации (отмыванию) доходов,

полученных преступным путем изложены таким образом, что оставляют возможность

их неоднозначного толкования.

В итоге перед кредитными организациями встала проблема выбора. С одной стороны за разглашение банковской тайны предусмотрена уголовная ответственность, с другой непредставление в уполномоченный орган, осуществляющий меры по противодействию легализации (отмыванию) доходов, полученных преступным путем, может повлечь отзыв лицензии.

В виду сравнительно недавнего вступления в силу ФЗ О противодействии легализации (отмыванию) доходов, полученных преступным путем официальных разЪяснений, а также судебной практики четко определяющих случаи, в которых банки должны представлять сведения в уполномоченный орган, осуществляющий меры по противодействию легализации (отмыванию) доходов, полученных преступным путем не нарушив при этом банковской тайны, еще не появилось.

Тем не менее, банки ежедневно предоставляют банковские услуги своим клиентам,

что в сложившейся проблемной ситуации влечет необходимость выработки каждым

конкретным банком определенной позиции по данному вопросу.

Казалось бы, в чем здесь может быть проблема? ФЗ О противодействии легализации (отмыванию) доходов, полученных преступным путем предусмотрел даже не право, а обязанность кредитных организаций предоставлять сведения, являющиеся банковской тайной уполномоченному органу, осуществляющему меры по противодействию легализации (отмыванию) доходов. Следовательно, можно предоставлять все сведения, которые будут запрошены этим органом.

Но этот вопрос лишь на первый взгляд решается довольно просто, столкнувшись же с конкретной ситуацией, приходится задуматься, а в каких случаях действительно кредитная организация вправе раскрыть банковскую тайну?

И определение точного круга этих случаев имеет существенное значение, что наглядно видно из действующего законодательства.

Действующее законодательство довольно четко определяет обЪем сведений,

составляющих банковскую тайну, установив в статье 26 ФЗ О банках и банковской

деятельности , что кредитная организация гарантирует тайну об операциях, о

счетах и вкладах своих клиентов и корреспондентов.

Согласно п.2 статьи 857 ГК РФ сведения, составляющие банковскую тайну, могут быть предоставлены только самим клиентам или их представителям. Государственным органам и их должностным лицам такие сведения могут быть предоставлены исключительно в случаях и в порядке, предусмотренном законом.

Круг лиц, имеющих право на получение сведений, составляющих банковскую тайну установлен той же 26 статьей ФЗ О банках и банковской деятельности , определяющей, что сведения по счетам клиентов, являющиеся банковской тайной помимо самих клиентов банка могут получать исключительно указанные в ней лица и только в случаях, предусмотренных законодательными актами об их деятельности.

То есть, ФЗ О банках и банковской деятельности установил три жестких условия,

служащие основанием предоставления сведений, составляющих банковскую тайну

государственным органам и должностным лицам, а именно включение последних в

круг лиц, перечисленных в статье 26 ФЗ О банках и банковской деятельности ,

определение случаев, в которых возможно такое предоставление и статус

нормативного акта, определяющего указанные случаи. Такие случаи могут быть

определены не в любом нормативном акте, а только в законодательных актах,

регулирующих их деятельность, то есть указанные законодательные акты,

во-первых, должны иметь статус федеральных законов и, во-вторых, должны

регулировать деятельность конкретного государственного органа или должностного

лица.

Такие случаи могут быть

определены не в любом нормативном акте, а только в законодательных актах,

регулирующих их деятельность, то есть указанные законодательные акты,

во-первых, должны иметь статус федеральных законов и, во-вторых, должны

регулировать деятельность конкретного государственного органа или должностного

лица.

Изменения к ФЗ О банках и банковской деятельности , внесенные ФЗ от 07.08.01.

121-ФЗ, согласно которым информация по операциям юридических лиц, граждан,

осуществляющих предпринимательскую деятельность без образования юридического

лица, и физических лиц предоставляется кредитными организациями в

уполномоченный орган, осуществляющий меры по противодействию легализации

(отмыванию) доходов, полученных преступным путем, в случаях, порядке и обЪеме,

которые предусмотрены ФЗ О противодействии легализации (отмыванию) доходов,

полученных преступным путем вступили в силу с первого февраля 2002 года.

И с этого момента для кредитных организаций встал вопрос толкования положений ФЗ О противодействии легализации (отмыванию) доходов, полученных преступным путем .

Данный закон является федеральным законом, то есть по своему статусу может согласно статье 26 ФЗ О банках и банковской деятельности устанавливать случаи предоставления кредитными организациями сведений, являющихся банковской тайной уполномоченному органу, осуществляющему противодействие легализации (отмыванию) доходов, полученных преступным путем, и в то же время может быть отнесен к законодательным актам регулирующим деятельность данного уполномоченного органа, которым является согласно Указу Президента РФ от 01.11.01 1263 Комитет РФ по финансовому мониторингу (КМФ России).

То есть два из условий предоставления кредитными организациями сведений

уполномоченному органу, осуществляющему противодействие легализации (отмыванию)

доходов соблюдены.

Третье условие правомерного раскрытия банковской тайны, а именно случаи предоставления информации по операциям юридических лиц, граждан, осуществляющих предпринимательскую деятельность без образования юридического лица, и физических лиц в КМФ России устанавливаются в ст.6 ФЗ О противодействии легализации (отмыванию) доходов, полученных преступным путем и определяются двумя критериями: суммой и характером совершаемой операции.

И если с суммой, являющейся одним из двух обязательных критериев, определяющих случаи предоставления сведений в КМФ России все предельно ясно, то вот с характером операций возникает множество вопросов.

ФЗ О противодействии легализации (отмыванию) доходов полученных преступным путем , определяя вроде бы случаи предоставления сведений в КМФ России, не решает главного вопроса для кредитных организаций: каков же все-таки круг этих случаев?

Как видно из изложенного предоставление кредитными организациями в КФМ России

информации по операциям юридических лиц, граждан, осуществляющих

предпринимательскую деятельность без образования юридического лица, и

физических лиц не будет являться нарушением банковской тайны согласно

действующему законодательству исключительно в случаях, установленных ст. 6 ФЗ О

противодействии легализации (отмыванию) доходов, полученных преступным путем .

6 ФЗ О

противодействии легализации (отмыванию) доходов, полученных преступным путем .

Рассмотрим один из пунктов статьи 6 ФЗ О противодействии легализации (отмыванию) доходов, полученных преступным путем , из которого четко прослеживается сложившаяся проблемная ситуация.

Абзац 4 п.п.4 п.2 ст.6 ФЗ О противодействии легализации (отмыванию) доходов, полученных преступным путем гласит, что кредитные организации обязаны предоставлять в КМФ России по его письменному запросу информацию по операциям зачисления на свой счет или списания со своего счета денежных средств юридическим лицом, период деятельности которого не превышает трех месяцев со дня его регистрации, либо юридическим лицом, операции по счетам которого не производились с момента их открытия .

Если рассмотреть данное положение закона буквально и произвести систематическое и синтаксическое толкование абз.4 п.п.4 п.2 ст.6 ФЗ О легализации доходов, полученных преступным путем , то можно утверждать, что указанное положение закона рассматривает два случая, подлежащие обязательному контролю:

1 случай. Зачисление на свой счет или списание со своего счета денежных средств

юридическим лицом, период деятельности которого не превышает трех месяцев со

дня его регистрации.

Зачисление на свой счет или списание со своего счета денежных средств

юридическим лицом, период деятельности которого не превышает трех месяцев со

дня его регистрации.

2 случай. Зачисление на свой счет или списание со своего счета денежных средств юридическим лицом, операции по счетам которого не производились с момента их открытия.

Будет ли операция зачисления на счет и списания со счета юридического лица третьим лицом денежных средств подпадать под случай подлежащий обязательному контролю согласно абз.4 п.п.4 п.2 ст.6 ФЗ О легализации доходов, полученных преступным путем ? Или предусмотренные в данной норме случаи распространяются исключительно на операции зачисления на счет и списания со счета денежных средств самим юридическим лицом владельцем счета? Только ли в случае проведения первой операции должен производиться обязательный контроль или подлежат контролю все операции, производимые в установленный период?

Во-первых, рассматривая данную норму, следует отметить неточную терминологию,

примененную законодателем.

Операции зачисления и списания как таковые являются банковскими операциями и соответственно, зачисление на какой-либо счет и списание с какого-либо счета денежных средств может быть произведено только банком, что прямо следует из Гражданского Кодекса РФ.

Статьи 848, 849, 854 ГК РФ, не оставляющие возможности для их неоднозначного понимания, говорят, что операции зачисления на счет и списания со счета денежных средств осуществляется банком. При этом клиент или иное уполномоченное лицо должно всего лишь представить в банк надлежащим образом оформленные распоряжения на совершение соответствующих операций.

Неточность терминологии естественно вносит определенную путаницу и мешает правильному пониманию рассматриваемой нормы.

Но если не принимать во внимание неточности терминологии, на мой взгляд, воля законодателя, выраженная в указанной норме закона, предстает достаточно очевидной.

При рассмотрении избранной нормы закона буду придерживаться выбранной

законодателем терминологии, во избежание внесения еще большей путаницы в

ситуацию.

Итак, рассмотрим первый случай раскрытия информации, являющейся банковской тайной, а именно зачисление на свой счет или списание со своего счета денежных средств юридическим лицом, период деятельности которого не превышает трех месяцев со дня его регистрации.

По моему мнению, в данном случае сведения должны представляться банком в КМФ России, как при зачислении, так и при списании средств только самим юридическим лицом владельцем счета, но никак не третьим лицом.

Такой вывод напрашивается в связи с тем, что в рассматриваемой норме фигурирует

термин свой счет . Фраза зачисление на свой счет юридическим лицом (если не

придираться к терминологии) на мой взгляд, не может быть истолкована иначе как

совершение юридическим лицом владельцем счета действий, являющихся для

кредитной организации основанием совершения операции зачисления денежных

средств на счет именно этого юридического лица. То есть, юридическое лицо

владелец счета вносит в кассу кредитной организации наличные денежные средства

с указанием зачислить их на свой счет, либо дает распоряжение кредитной

организации перечислить денежные средства с другого своего счета, опять же на

свой счет.

При этом сведения по операциям должны представляться по всем операциям проведенным в течении периода деятельности юридического лица, не превышающего трех месяцев со дня регистрации. То есть сообщение сведений поставлено в зависимость от срока деятельности юридического лица владельца счета.

Во втором случае, а именно при зачислении на свой счет или списании со своего счета денежных средств юридическим лицом, операции по счетам которого не производились с момента их открытия сообщение сведений по операциям поставлено в зависимость именно от первичности операции. То есть, если период деятельности юридического лица превышает 3 месяца с момента регистрации и по его счетам не проводились операции, сведения должны сообщаться по первой проведенной операции.

Представляется, что это может быть лишь операция зачисления, так как операция

списания может быть осуществлена только при наличии денежных средств на счете,

а такое наличие уже свидетельствует о проведении хотя бы одной операции по

счету, что уже исключает последующие операции по данному счету из круга

операций подлежащих обязательному контролю.

Фраза операции по счетам которого не производились с момента их открытия на мой взгляд, подразумевает в том числе и проведение операций по счету юридического лица третьими лицами, например при перечислении денежных средств контрагентом по договору.

Следует учитывать, что как и в первом рассмотренном случае обязательному контролю будут подлежать операции, проведенные самим юридическим лицом владельцем счета. То есть, если по счету юридического лица была произведена хотя бы одна операция третьим лицом, последующие операции по этому счету совершенные самим юридическим лицом владельцем счета не будут подлежать обязательному контролю.

При рассмотрении второго случая возникает также еще один вопрос. Фраза операции по счетам которого не производились с момента их открытия также, на мой взгляд, сформулирована некорректно. В каком же все-таки случае кредитная организация должна представлять в КМФ России сведения по операциям зачисления на свой счет или списания со своего счета денежных средств юридическим лицом, операции по счетам которого не производились с момента их открытия? В случае, если не производились операции ни по одному из счетов юридического лица, либо в случае, если не производились операции по конкретному счету, по которому совершается конкретная операция зачисления?

Представляется, что кредитная организация должна руководствоваться все-таки

последним вариантом, а именно представлять сведения в случае, если не

производились операции по конкретному счету, по которому совершается конкретная

операция зачисления. Такая позиция является на мой взгляд более логичной.

Такая позиция является на мой взгляд более логичной.

Действительно, юридическое лицо, согласно действующему законодательству может иметь несколько счетов в том числе и одного вида. И как правило эти счета открываются в разных кредитных организациях. Отследить совершались ли операции по счетам конкретного юридического лица клиента кредитной организации, открытым в других кредитных организациях данная кредитная организация не может. А сужение круга счетов до открытых только в данной кредитной организации будет, по моему мнению, достаточно вольным толкованием нормы закона.

Так как же все-таки поступать кредитным организациям?

Предоставлять в КМФ России сведения по всем операциям зачисления на счет и списания со счета денежных средств в том числе и совершенным третьими лицами? Либо только по операциям, которые совершаются по распоряжению самого юридического лица владельца счета?

По неофициальному мнению отдельных представителей Банка России кредитные

организации должны расширительно толковать абз. 4 п.п.4 п.2 ст.6 ФЗ О

противодействии легализации (отмыванию) доходов, полученных преступным путем и

представлять в КМФ России сведения по всем операциям списания и зачисления на

счет юридического лица денежных средств в том числе и совершенным третьими

лицами.

4 п.п.4 п.2 ст.6 ФЗ О

противодействии легализации (отмыванию) доходов, полученных преступным путем и

представлять в КМФ России сведения по всем операциям списания и зачисления на

счет юридического лица денежных средств в том числе и совершенным третьими

лицами.

Официальных разЪяснений на этот счет, как уже отмечалось, на сегодняшний день не существует.

Следует также учитывать, что даже официальные разЪяснения Банка России не

смогут внести ясности в рассматриваемую проблему.

Во-первых обязательными для юридических и физических лиц, а также

государственных и муниципальных органов являются только нормативные акты Банка

России, которые согласно ст.6 ФЗ О Банке России принимаются по вопросам,

отнесенным к компетенции Банка России.

Статья 4 ФЗ О Банке России , определяющая его компетенцию, не предоставляет

Банку России права осуществлять официальное толкование законов, да в данном

случае Банк России и отношения не имеет к взаимоотношениям кредитных

организаций и уполномоченного органа, осуществляющего противодействие

легализации (отмыванию) доходов, полученных преступным путем. Более того, ФЗ О противодействии легализации (отмыванию) доходов, полученных

преступным путем достаточно жестко определяет круг вопросов, связанных с

противодействием легализации (отмыванию) доходов, полученных преступным путем,

по которым Банк России может принимать нормативные акты.

Более того, ФЗ О противодействии легализации (отмыванию) доходов, полученных

преступным путем достаточно жестко определяет круг вопросов, связанных с

противодействием легализации (отмыванию) доходов, полученных преступным путем,

по которым Банк России может принимать нормативные акты.

Таким образом, в виду обЪективной невозможности для кредитных организаций сформировать единообразное правовое понимание положений ФЗ О противодействии легализации (отмыванию) доходов, полученных преступным путем перед ними встает не совсем правовой вопрос о выборе ответственности.

Расширительное толкование положений ФЗ О противодействии легализации (отмыванию) доходов, полученных преступным путем может повлечь ответственность за разглашение банковской тайны, ограничительное ответственность за непредставление сведений в КМФ России.

Что же выбрать?

Согласно ч.2 ст.183 УК РФ незаконные разглашение или использование сведений,

составляющих банковскую тайну, без согласия их владельца лицом, которому она

была доверена или стала известна по службе или работе, наказываются штрафом в

размере от ста до двухсот минимальных размеров оплаты труда с лишением права

занимать определенные должности или заниматься определенной деятельностью на

срок до трех лет либо лишением свободы на срок до трех лет.

Следует также учитывать положения ч.3 и ч.4 той же статьи уголовного кодекса РФ, предусматривающие квалифицирующие составы данного преступления и устанавливающие более тяжелую уголовную ответственность, вплоть до лишения свободы на срок до десяти лет.

То есть за разглашение банковской тайны может понести ответственность физическое лицо сотрудник кредитной организации, а не сама кредитная организация, в то время как нарушение кредитными организациями требований, предусмотренных статьями 6 и 7 ФЗ О противодействии легализации (отмыванию) доходов, полученных преступным путем , за исключением пункта 3 статьи 7, что согласно ст.13 ФЗ О противодействии легализации (отмыванию) доходов, полученных преступным путем может повлечь отзыв (аннулирование) лицензии в порядке, предусмотренном законодательством Российской Федерации.

При решении кредитными организациями данного вопроса может быть применен п. 8

ст.7 ФЗ О противодействии легализации (отмыванию) доходов, полученных

преступным путем , который определяет, что представление в КМФ России сведений

и документов работниками кредитных организаций не является нарушением

банковской тайны, если такое представление производилось в целях и порядке,

которые предусмотрены ФЗ О противодействии легализации (отмыванию) доходов,

полученных преступным путем .

8

ст.7 ФЗ О противодействии легализации (отмыванию) доходов, полученных

преступным путем , который определяет, что представление в КМФ России сведений

и документов работниками кредитных организаций не является нарушением

банковской тайны, если такое представление производилось в целях и порядке,

которые предусмотрены ФЗ О противодействии легализации (отмыванию) доходов,

полученных преступным путем .

Таким образом, если работник кредитной организации даже в случае, не предусмотренном ФЗ О противодействии легализации (отмыванию) доходов, полученных преступным путем представил в КМФ России сведения, составляющие банковскую тайну и это представление преследовало цель противодействия легализации доходов, полученных преступным путем, такое представление не будет являться нарушением банковской тайны и соответственно ответственность за разглашение банковской тайны также не наступит.

Но такое положение вещей, на мой взгляд, противоречит требованиям ФЗ О банках

и банковской деятельности , то есть возникает коллизия. Кроме того, может ли федеральный закон, действующий в области

гражданско-правовых отношений отменить ответственность установленную уголовным

законом?

Кроме того, может ли федеральный закон, действующий в области

гражданско-правовых отношений отменить ответственность установленную уголовным

законом?

Конечно же нет.

Согласно ч.1 ст.3 УК РФ преступность деяния, а также его наказуемость и иные уголовно — правовые последствия определяются только Уголовным Кодексом.

В то же время согласно ч.8 ст.26 ФЗ О банках и банковской деятельности и ч.2 ст.8 ФЗ О противодействии легализации (отмыванию) доходов, полученных преступным путем КМФ России вправе раскрывать полученную от кредитных организаций информацию лишь правоохранительным органам в соответствии с их компетенцией, а следовательно конфиденциальность предоставления информации будет соблюдена, то есть мало шансов, что о разглашении банковской тайны станет известно клиенту, который может быть заинтересован в возбуждении уголовного дела.

Таким образом, практически для кредитных организаций выгодно сообщать в КМФ

России сведения по широкому кругу случаев.

Но юридически, с точки зрения соблюдения законодательства расширительное толкование положений ФЗ О противодействии легализации (отмыванию) доходов, полученных преступным путем может повлечь представление кредитной организацией сведений, составляющих банковскую тайну в случаях законом не предусмотренных, что будут являться нарушением ст.857 ГК РФ и ст.26 ФЗ О банках и банковской деятельности и содержать состав преступления, предусмотренный ст.183 УК РФ.

Юдина Е.М.

Федеральный закон о банках и банковской деятельности

Если вы работаете с финансовыми учреждениями, постоянно изучаете рейтинг российских банков и вынуждены регулярно брать кредиты или оформлять депозиты для поддержки собственной профессиональной деятельности, вам необходимо знать, какими именно нормативными документами руководствуются такие организации.

Основным для них является закон о банках и банковской деятельности. Давайте же ознакомимся с ним подробно, чтобы вы могли оперировать данным документом не только для более эффективной работы с банками, но и для успешного решения различных спорных вопросов, которые, безусловно, могут возникать при сотрудничестве с подобными финансовыми учреждениями.

Давайте же ознакомимся с ним подробно, чтобы вы могли оперировать данным документом не только для более эффективной работы с банками, но и для успешного решения различных спорных вопросов, которые, безусловно, могут возникать при сотрудничестве с подобными финансовыми учреждениями.

Главным документом, который регулирует создание и деятельность банков и других кредитных организаций в РФ, является Федеральный закон о банках и банковской деятельности, его принято сокращенно называть ФЗ о банках.

Данный нормативный документ был принят 2 декабря 1990 года и зарегистрирован за №395-1.

Подробнее про ФЗ о банках

Нормативный документ состоит из 7 глав и 43 статей, в которых определяются следующие ключевые моменты деятельности кредитных организаций:

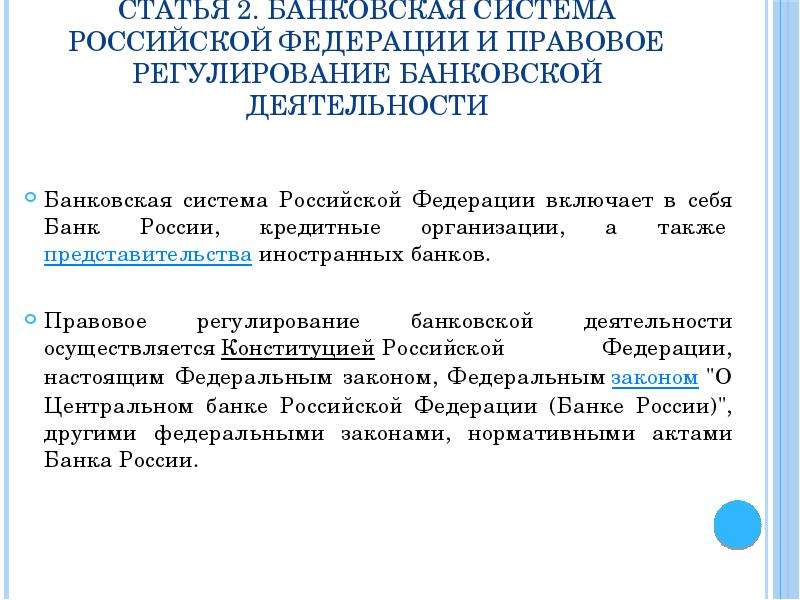

• Глава I – общие положения и структура банковской деятельности, базовые определения и термины.

• Глава II – порядок регистрации банков, а также лицензирования их деятельности, этапы создания представительств и филиалов. Здесь же рассматриваются вопросы отзыва лицензии и банкротство банка (см. Статьи №20-23).

Здесь же рассматриваются вопросы отзыва лицензии и банкротство банка (см. Статьи №20-23).

• Глава III – основные положения, касающиеся банковской надежности и стабильности, в том числе вопросы защиты прав вкладчиков, понятие банковской тайны и нормативы деятельности банков, определяемые Центральным банком РФ.

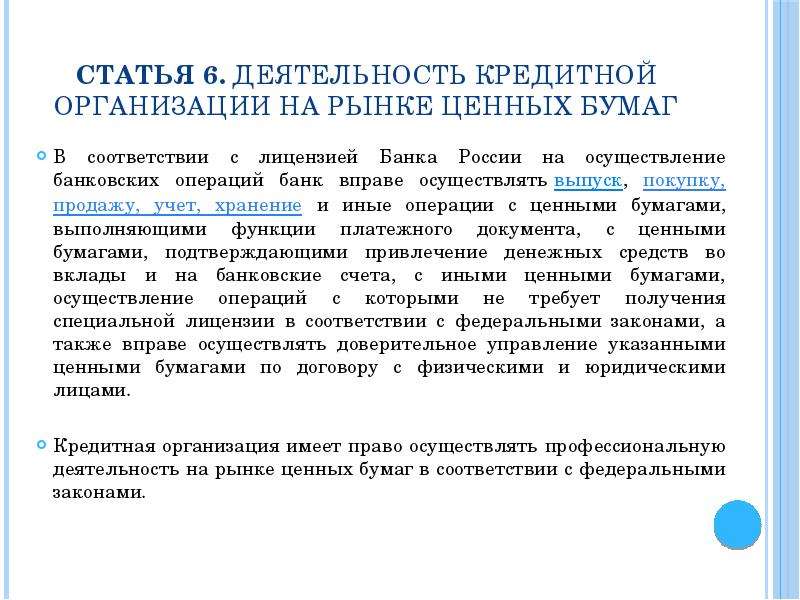

• Глава IV – порядок осуществления банковских операций, обслуживание клиентов, межбанковские операции, принципы установления процентных ставок по кредитам и депозитам, комиссий по другим операциям банков.

• Глава V – порядок и правила создания банков дочерних организаций и представительств за границей.

• Глава VI – порядок обслуживания вкладов физических лиц, в том числе система добровольного и обязательного страхования.

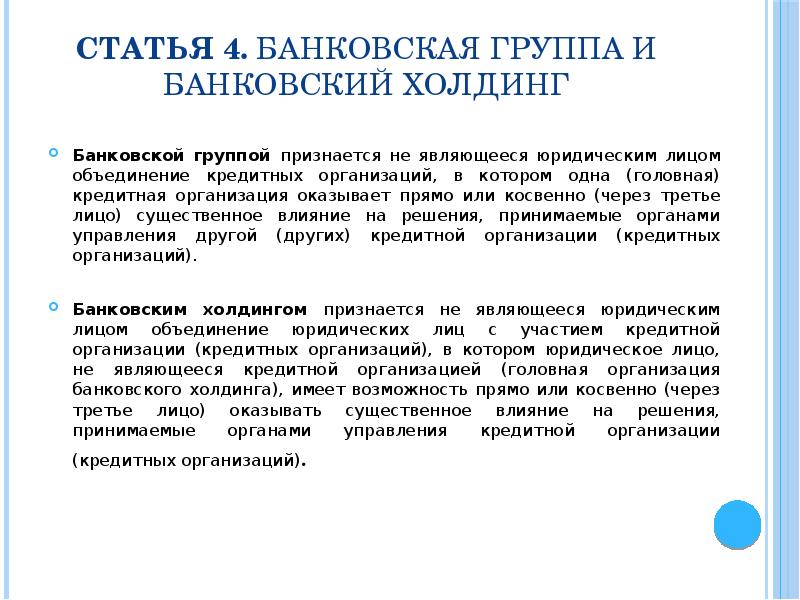

• Глава VII – бухгалтерский учет, отчетность и аудиторские проверки в кредитных организациях, в т.ч. нюансы ведения бухгалтерии в банковских группах и холдингах.

Последняя часть документа практически полностью посвящена вопросам ведения бухгалтерии для подобных организаций, также составлению для них подробной отчетности.

Интересна она будет, разумеется, не только для тех, кто сам работает в этой системе или же только планирует начать собственную деятельность на этом поприще, но и для тех, кто обслуживается в организациях подобных уже в качестве клиента.

Последним удастся посредством данного материала прояснить, как осуществляется контроль банков, куда можно обратиться за консультацией, ежели вы подозреваете, что в вашем регионе есть банки-мошенники, и как интерпретировать для себя те или иные данные отчетов по деятельности каждого конкретного учреждения, работающего именно в данной сфере.

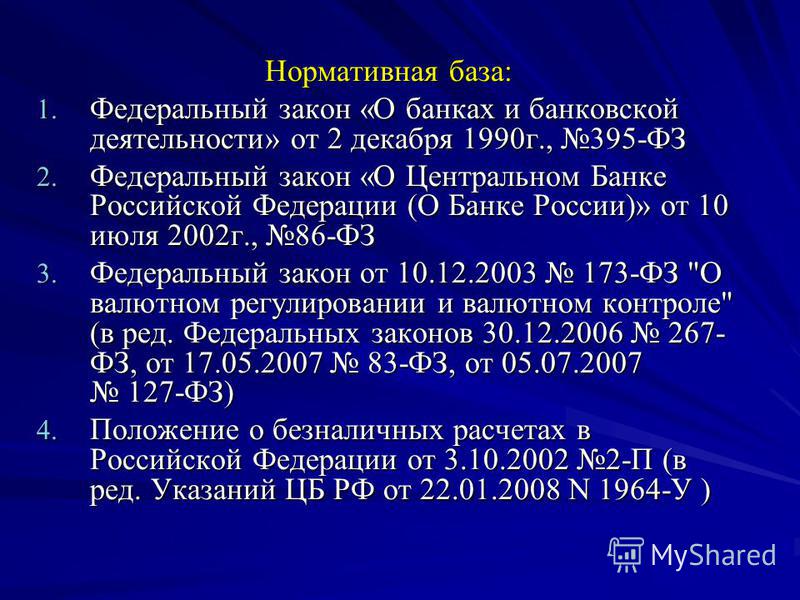

Другие законы по банковской деятельности в РФ

Кроме ФЗ о банках, кредитные организации, при осуществлении своей деятельности также руководствуются целым рядом других нормативных документов:

- ФЗ №86 «О центральном банке РФ» от 10 июля 2002 года,

- Закон «О национальной платежной системе»,

- Закон «О страховании вкладов»,

- Законы, касающиеся валютного регулирования,

- Закон «О кредитных историях», в котором затрагиваются такие вопросы, как «банки с плохой кредитной историей»,

- Закон «Об ипотеке» или иными словами, о залоге недвижимости,

- Закон о противодействии финансированию терроризма, а также отмыванию доходов и др.

Прочие нормативные документы, касающиеся кредитных организаций

Кроме того, банки в своей деятельности руководствуются следующими нормативными документами:

• Налоговый кодекс,

• Рекомендации и специальные рекомендации ФАТФ (40 основных и 9 специальных),

• Инструкции и положения Банка России, касающиеся регулирования деятельности кредитных организаций, в том числе порядка создания резервов, порядка ведения бухгалтерии, нормативов банковской деятельности и др.

На какие пункты стоило бы обратить особое внимание тем, кто работает с банками

Частным лицам, а также предпринимателям важно знать данный нормативный документ целиком, поскольку он имеет массу нюансов. Но если пока у вас нет возможности детально с ним ознакомиться, либо же вас интересуют отдельные темы по вкладам или же параметрам, по которым можно подобрать, к примеру, банк для пенсионеров, достаточно будет изучить опорные пункты. Для многих таковыми будут:

• Статья 36. Наиболее детально раскрывает вклады физических лиц, правила определения дат по таким вкладам, а также решение различных вопросов, связанных с ними, возникающих, к примеру, при слиянии банков.

Наиболее детально раскрывает вклады физических лиц, правила определения дат по таким вкладам, а также решение различных вопросов, связанных с ними, возникающих, к примеру, при слиянии банков.

• Статья 27. Описывает случаи, в которых может быть наложен арест на имущество, которое было предоставлено вами под залог кредитной организацией.

• Статья 30. Описывает отношения между Банком России, а также кредитными организациями. Здесь указывается, какие именно данные должны быть приведены по договорам с банком (по тем же кредитам), где должна быть прописана ответственность за срыв соглашения, а также, кто предоставляет информацию для формирования истории кредитной, а также, как именно клиент может с ней ознакомиться.

Другие части документа затребованы частными лицами реже. Однако же они также содержат многие важные для вас положения.

Статьи на эту же тему

Закон о банках и банковской деятельности в последней редакции

В РФ этот федеральный закон значится главным в сфере регулирования деятельности банков. Его положения распространяются на все кредитные организации в Российской Федерации. За исполнением его диспозиций следит основной надзорный орган — ЦБРФ. Далее мы в подробном виде проанализируем структуру этого закона, приведем комментарии, а также рассмотрим его отдельные статьи.

Его положения распространяются на все кредитные организации в Российской Федерации. За исполнением его диспозиций следит основной надзорный орган — ЦБРФ. Далее мы в подробном виде проанализируем структуру этого закона, приведем комментарии, а также рассмотрим его отдельные статьи.

ФЗ о банках и банковской деятельности в последней редакции на 2017 год

Последняя редакция описываемого закона претерпела изменения в мае 2016 года. В частности были внесены поправки в некоторые его статьи. Часть статей была упразднена по указанию ЦБ. Сегодня уже разработаны некоторые изменения последней редакции, какие будут применены уже к середине года.

Последняя редакция доступна для просмотра и скачивания здесь: Здесь же можно ознакомиться и с профильными комментариями к некоторым статьям.

ФЗ о банковской деятельности и банках краткое содержание

Ни один закон нельзя изложить в кратком содержании, т.к. каждая его статья отдельно важна. Если говорить о его назначении в общем, то он разработан в целях полной регуляции банковской деятельности в нашей стране. Последняя редакция содержит положения, регулирующие следующее:

Последняя редакция содержит положения, регулирующие следующее:

- выдача банковских лицензий;

- правила ведения деятельности — общее рекомендации по ведению кредитной политики, внутренние структуры банков, порядок отчетности в надзорные органы и т.д.;

- исключение из списков и отзыв лицензии для банка;

- объяснение терминам — банковская тайна, реструктуризация, платежные поручения и т.д.

Т.е. все, что касается банков и их работы можно найти в соответствующей статье анализируемого закона. А если ознакомиться с профессиональными комментариями к таковым, то даже неподготовленному человеку все сразу станет ясно.

Статья 26 ФЗ о банках и банковской деятельности

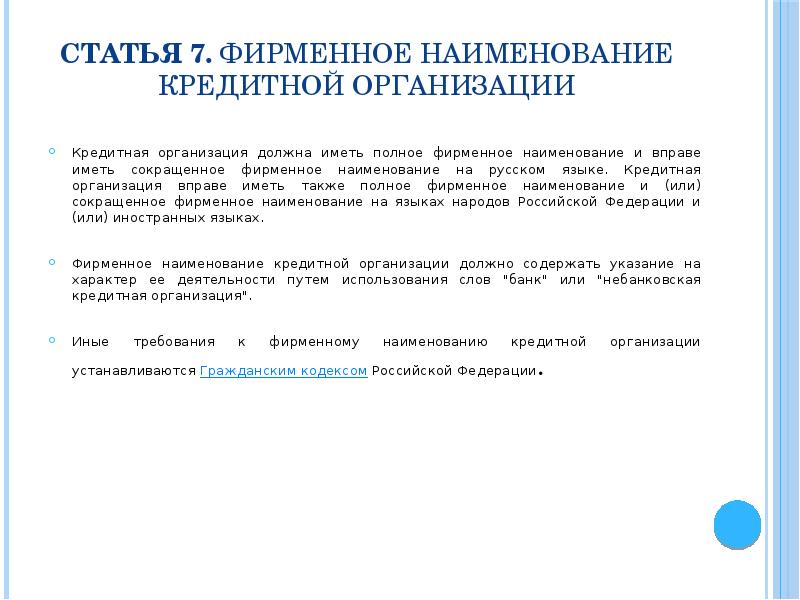

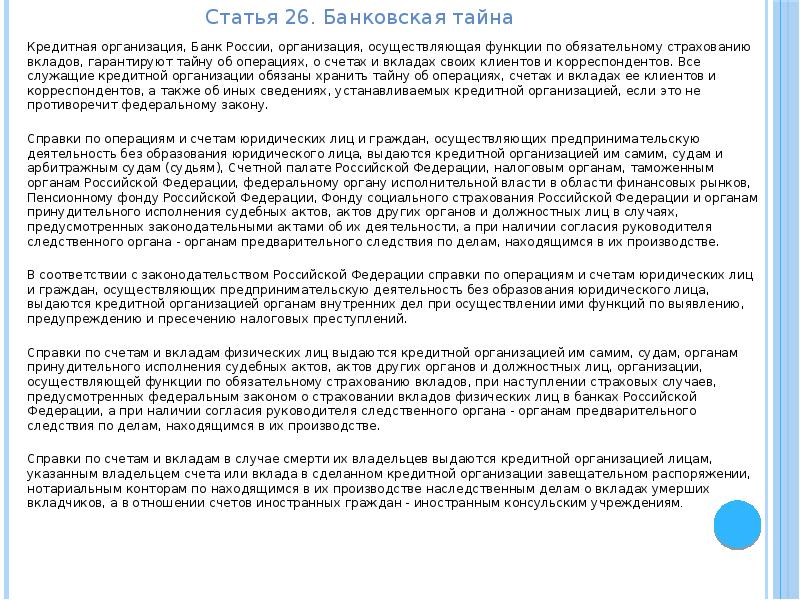

Если говорить кратко об этой статье, то ее содержание сводится к неприкосновенности банковской тайны каждого субъекта. Для начала дадим комментарий того, что означает такая тайна. На практике это набор сведений, какие принадлежат отдельному субъекту. Сюда включаются данные по оформленным кредитам, вкладам, размещенным депозитам, открытым ячейкам, кредитная история, и т. д.

д.

Кредитная организация и иные субъекты такой деятельности, при заключении соглашения обязаны отмечать пункт о соблюдении данного правила. За нарушение данного требования, текущий УК содержит статью, предусматривающую уголовною ответственность по закону. Особенная часть в кратком содержании бесплатно доступна для поверхностного анализа. Статья 26 банковская тайна — основная из диспозиций в последней редакции.

Статья 5

Данная диспозиция закона указывает на то, что банковские операции на территории РФ возможны в любой официальной валюте. В соответствии с последними изменениями, любые виды электронной валюты сегодня так же подпадают под компетенцию ЦБРФ.

Так же это положение обозначает, что любой кредитной организации запрещается заниматься любым другим видом работы, кроме основного. Банки не имеют права осуществлять торговую или страховую деятельностью. Исключение — когда необходимо реализовать все имущество по имеющемуся судебному решению.

Статья 16 ФЗ о банках и банковской деятельности

ЦБРФ отказывает в регистрации любой кредитной организации, если таковая не отвечает требованиям, какие изложены в ст. 15-ой закона. Т.е. сюда включается организационно-правовая форма, полное соответствие рекомендательным нормам, достаточный уставной капитал. Часть требований так же значится в отношении совета директоров и лично будущего руководителя текущей организации.

15-ой закона. Т.е. сюда включается организационно-правовая форма, полное соответствие рекомендательным нормам, достаточный уставной капитал. Часть требований так же значится в отношении совета директоров и лично будущего руководителя текущей организации.

Закон о банковской деятельности о возврате похищенных денег

Организация несет ответственность в таких случаях тогда, если была взломана система безопасности без вины держателя продукта. По всем операциям с применением пин-кода, структура не несет никакой ответственности. Если будет установлена именно вина банка, то описываемому закону средства должны быть возмещены в течение 7-ми дней после подачи клиентом заявления.

Задать вопрос юристу

Следующая статья14.11.2016 — 14:14 Предыдущая статья

11.

11.2016 — 16:03

11.2016 — 16:03Федеральный закон о банковской деятельности

закон о банковской деятельности

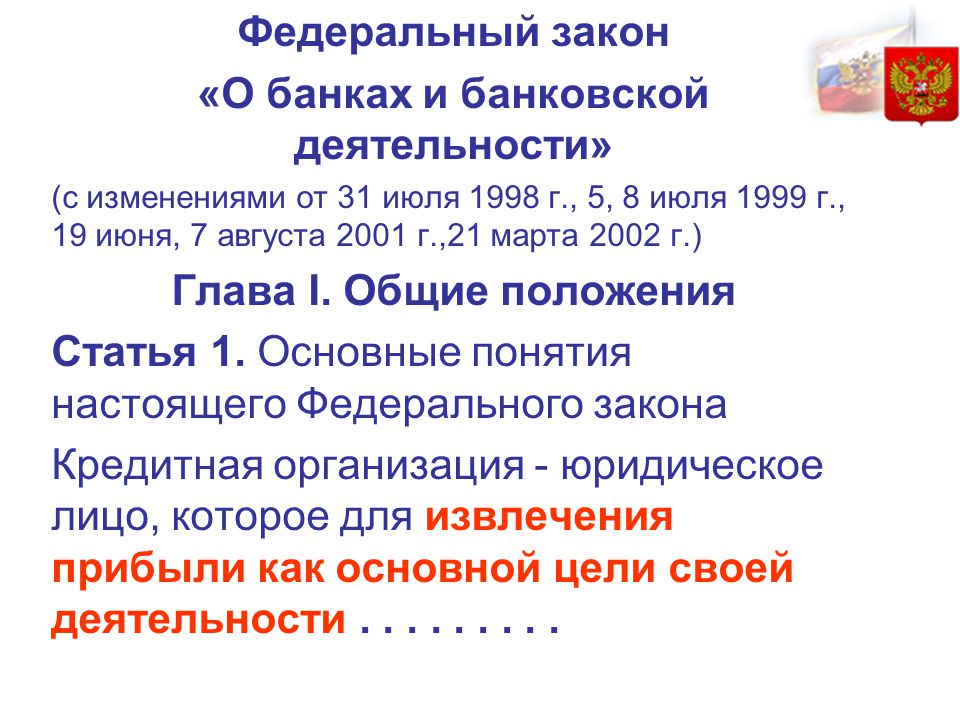

Характерными чертами банковской деятельности являются: направление на извлечение прибыли, осуществление ее только специальными субъектами (ЦБ РФ и кредитными организациями, на основании разрешения ЦБ РФ) и наличие в содержании такой деятельности в качестве основания систематического действия в виде совершения банковских сделок и операций. Из вышесказанного можно сделать вывод, что банковская деятельность есть предмет банковского права, основным направлением которого является осуществление этой деятельности кредитными организациями в форме совершения операций и сделок, цель которой – получение прибыли.

Банковская деятельность, как и любая индивидуальная деятельность в Российской Федерации (приватизация – закон о приватизации, военная – закон о статусе военных, медицинское страхование – закон об обязательном медицинском страховании и т. д.), регламентируется специальным законодательным актом. Данную деятельность регулирует Федеральный закон № 395-1 от 02.12.1990г. «О банках и банковской деятельности», который в своей структуре содержит 7 глав и 43 статьи.

д.), регламентируется специальным законодательным актом. Данную деятельность регулирует Федеральный закон № 395-1 от 02.12.1990г. «О банках и банковской деятельности», который в своей структуре содержит 7 глав и 43 статьи.

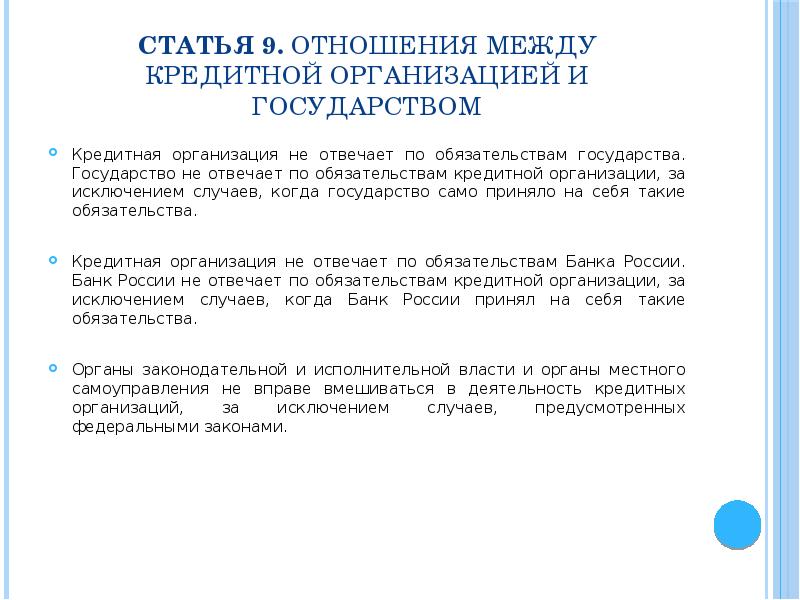

Глава 1 федерального закона о банковской деятельности определяет общее положение регулирования данной деятельности. Статьи главы определяют основные понятия, которые используются в банковской деятельности, в том числе банковской системе, союзов и ассоциаций кредитных организаций, банковских групп и холдингов, банковских операций и сделок. Статьи 7-11.2 регламентируют порядок предоставления информации о деятельности организаций в сфере банковской деятельности, отношения между организациями и государством, виды учредительных документов для кредитных организаций, их органов управления и минимальный размер уставного капитала.

Порядок регистрации и получения лицензии для осуществления банковской деятельности для организаций описан в главе 2 федерального закона о банковской деятельности. В статьях главы описан не только регламентированный порядок регистрации и лицензирования организаций, но и форма, в которой должны быть предоставлены документы для совершения операции регистрации, основания для отказа в регистрации или отзыва лицензии, дополнительные требования в определенных случаях, особенности реорганизации и порядок ликвидации подобных организаций.

В статьях главы описан не только регламентированный порядок регистрации и лицензирования организаций, но и форма, в которой должны быть предоставлены документы для совершения операции регистрации, основания для отказа в регистрации или отзыва лицензии, дополнительные требования в определенных случаях, особенности реорганизации и порядок ликвидации подобных организаций.

Обеспечение стабильности в банковской системе, в том числе защита прав и интересов вкладчиков и кредиторов, осуществляет глава 3 закона, а межбанковские отношения и форму обслуживания клиентов регламентирует глава 4 закона о банковской деятельности. В статьях указанных глав объясняются такие понятия, как банковская тайна, норматив обязательных банковских резервов, наложение ареста на денежные средства, хранящиеся в кредитных организациях, межбанковские операции, процентные ставки и комиссионное вознаграждение, антимонопольные правила, обеспечение возвратности кредитов и другие.

Глава 5 федерального закона о банковской деятельности, посредством статьи 35, определяет форму и понятия для филиалов, дочерних организаций и других представительств кредитных организаций на территории иностранных государств. Сберегательное дело, его определение, виды и формы прописаны в главе 6 федерального закона о банковской деятельности. Статьи 36-39 закона регулируют сферу банковских вкладов физических лиц, определяет вкладчиков банка, систему обязательного страхования и фонды добровольного страхования вкладов. Форму контроля и надзора за деятельностью бухгалтерского учета в кредитных организациях, в том числе правила ведения бухгалтерского учета в сфере банковской деятельности регламентирует седьмая, заключительная глава федерального закона о банковской деятельности.

Сберегательное дело, его определение, виды и формы прописаны в главе 6 федерального закона о банковской деятельности. Статьи 36-39 закона регулируют сферу банковских вкладов физических лиц, определяет вкладчиков банка, систему обязательного страхования и фонды добровольного страхования вкладов. Форму контроля и надзора за деятельностью бухгалтерского учета в кредитных организациях, в том числе правила ведения бухгалтерского учета в сфере банковской деятельности регламентирует седьмая, заключительная глава федерального закона о банковской деятельности.

Скачать Федеральный закон о банковской деятельности

Открыть банковский счет в России

Российская банковская система претерпела значительные изменения за последние несколько лет, поскольку страна стала более открытой для иностранных инвестиций. Большое количество иностранных предприятий побудило российские банки предоставить компаниям выгодные условия для получения кредитов и возможность открытия банковских счетов удаленно. На данный момент в России работает более 20 крупных банков. Наша юридическая фирма в России может помочь иностранным инвесторам открыть здесь компании , чтобы открыть корпоративные банковские счета .

На данный момент в России работает более 20 крупных банков. Наша юридическая фирма в России может помочь иностранным инвесторам открыть здесь компании , чтобы открыть корпоративные банковские счета .Как открыть банковский счет в России

Иностранным гражданам и вновь зарегистрированным компаниям необходимо открыть банковские счета в России при работе, соответственно при ведении бизнеса в России . В то время как иностранные граждане могут открывать текущие или сберегательные счета , многие банки предлагают различные пакеты для компаний , открывая у них свои корпоративные банковские счета .Иностранные граждане могут открыть банк в России в рублях, евро или долларах на основании следующих документов:

заявление, выданное банком;

действующий паспорт;

действующий вид на жительство;

подтверждение адреса проживания.

Открытие корпоративного банковского счета в России

Все компании, осуществляющие бизнес-операций в России , даже через филиалов , должны открывать банковские счета .Эти типы счетов в основном используются для депонирования акционерного капитала компании для регистрации, и по сравнению с текущими или сберегательными счетами , требования к корпоративным банковским счетам являются более строгими. При открытии корпоративного банковского счета в России необходимы следующие документы:установленная форма заявления;

паспорт заявителя;

вид на жительство, если есть;

справку налогового органа об осуществлении хозяйственной деятельности в России;

справка собственника компании об открытии счета.

Основные законы, регулирующие банковскую деятельность в России

Первый Закон о банковской деятельности в России был издан в 1990 году. Это Федеральный закон № 395-1 «О банках и банковской деятельности» . В закон несколько раз вносились изменения, последнее изменение зарегистрировано в конце 2013 года.Другими важными законами о банковской деятельности в России являются:

Как упоминалось выше, в Закон о банковской деятельности в 2013 году были внесены поправки с целью соответствия международным стандартам и обеспечения легкого доступа на рынок для иностранных банков . Одна из наиболее важных поправок, внесенных в закон, касается банковских групп и холдинговых компаний , которые теперь могут быть созданы другими, а не только кредитными организациями, и только одна из компаний должна быть кредитной организацией.

| |||

ФРС — Как я могу открыть банк?

Как я могу открыть банк?

Создание банка включает в себя длительный организационный процесс, который может занять год или больше, и получение разрешения как минимум двух регулирующих органов. В соответствующие органы должна быть предоставлена исчерпывающая информация об организаторе (ах), бизнес-плане, высшем руководстве, финансах, достаточности капитала, инфраструктуре управления рисками и других соответствующих факторах.

В соответствующие органы должна быть предоставлена исчерпывающая информация об организаторе (ах), бизнес-плане, высшем руководстве, финансах, достаточности капитала, инфраструктуре управления рисками и других соответствующих факторах.

Предлагаемый банк должен сначала получить одобрение федерального или государственного устава. Управление валютного контролера (OCC) имеет исключительные полномочия выдавать устав федерального или «национального банка», в то время как любой штат (а также округ Колумбия, Гуам, Пуэрто-Рико и Виргинские острова) может издать устав штата. .Перед предоставлением чартера OCC или штат должны иметь возможность определить, что банк-заявитель имеет разумные шансы на успех и будет работать безопасно и надежно. Затем предполагаемый банк должен получить разрешение на страхование вкладов от Федеральной корпорации по страхованию вкладов (FDIC). Дополнительные разрешения необходимы от Федеральной резервной системы, если при создании компания будет контролировать новый банк и / или зарегистрированный государством банк станет членом Федеральной резервной системы.

Все застрахованные банки должны соблюдать правила достаточности капитала своего основного федерального регулирующего органа (Федеральный резерв, FDIC или OCC).Руководящие принципы требуют, чтобы банк продемонстрировал, что у него достаточно капитала для поддержки своего профиля риска, операций и будущего роста даже в случае непредвиденных убытков. К вновь созданным банкам обычно применяются дополнительные критерии, которые остаются в силе до тех пор, пока операции банка не станут устойчивыми и прибыльными.

Связанная информация

Федеральная корпорация страхования вкладов

Стандарты, применимые к национальным банкам (включая лицензионные требования)

Конференция наблюдателей Государственного банка

.