Основные федеральные законы по банковскому делу

|

Контакты ↵ ПрофБанкинг ↵ |

Банковская библиотека

Новости Виакадемии:

Хотите научиться проектировать здания в ARCHICAD?

Получи крутые hard skills навыки в области банковского дела!

Будь в курсе банковских новостей – подпишись на наш телеграм-канал

- Вы здесь:

- Главная

- БАНКОВСКАЯ БИБЛИОТЕКА

- Основные федеральные законы по банковскому делу

ПОИСК ПО БИБЛИОТЕКЕ

Дата актуализации документов в банковской библиотеке 01 октября 2022 года

Документы доступны только зарегистрированным пользователям.

Если Вы уже авторизовались, то, спустившись ниже, Вы сможете скачать файл с нужным документом.

Полное содержание электронной банковской библиотеки

Основные федеральные законы по банковскому делу

Основные федеральные законы по банковскому делу- Просмотров: 1741

Вы здесь: РАЗДЕЛ 1 «Основные федеральные законы по банковскому делу»

- 1. Основные федеральные законы по банковскому делу

- Просмотров: 13751

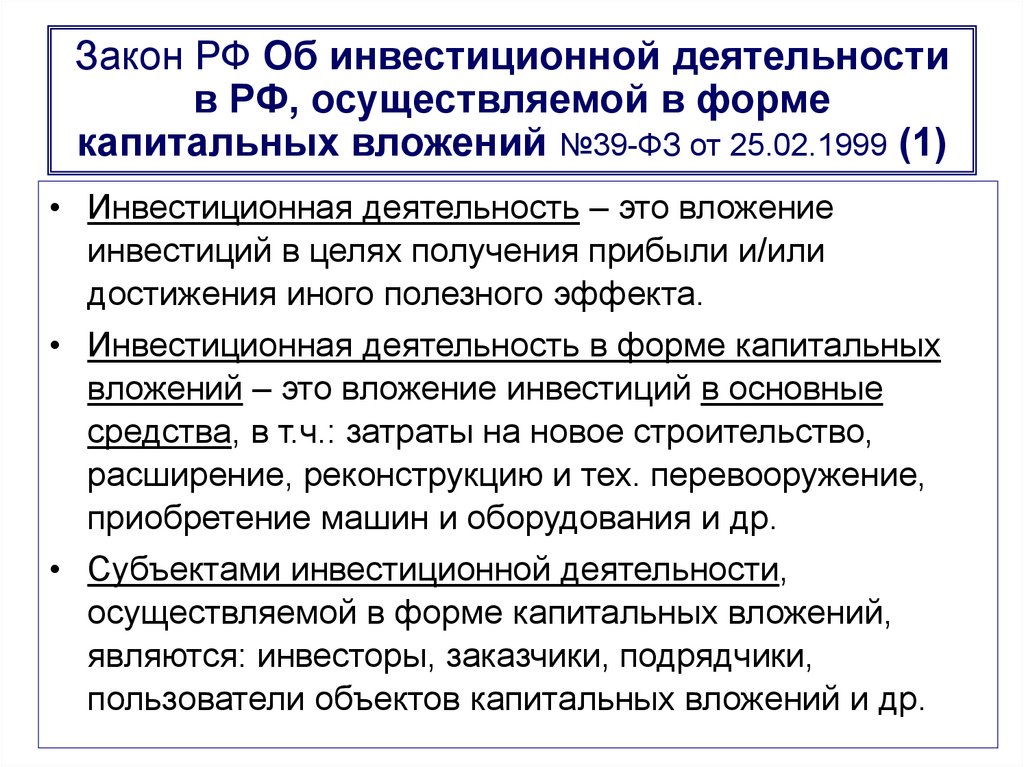

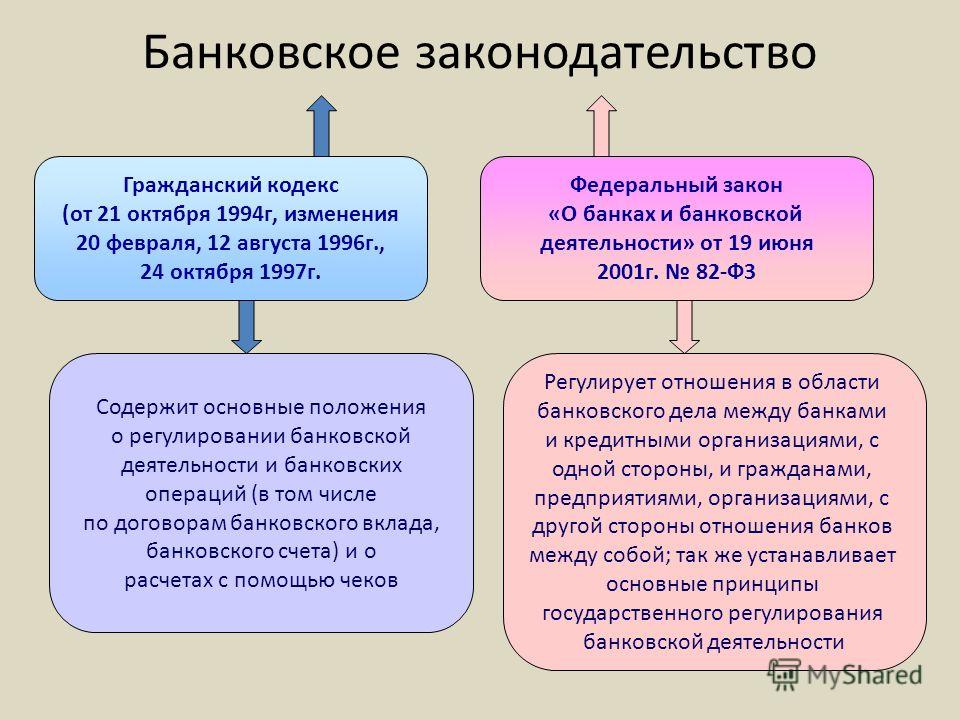

86-ФЗ – закон о Центральном банке Российской Федерации, устанавливает функции ЦБ РФ, в том числе как мегарегулятора финансового рынка, описывает органы управления Банка России, требования к отчетности Банка России, определяет денежную единицу России, основные инструменты и методы денежно-кредитной политики, права ЦБ РФ на осуществление отдельных операций, а также касается норм банковского регулирования и банковского надзора. Этот закон о Банке России необходим для ознакомления всем банковским работникам.

Стань большим профессионалом

и пойми работу современных банков — благодаря обучению на уникальном курсе по банковскому делу

Официальные реквизиты нормативного акта:

Федеральный закон № 86-ФЗ от 10. 07.2002 «О Центральном банке Российской Федерации (Банке России)»

07.2002 «О Центральном банке Российской Федерации (Банке России)»

Подробнее…

- 1. Основные федеральные законы по банковскому делу

- Просмотров: 17375

395-1 – главный федеральный закон о банках и банковской деятельности, дает понятия «кредитная организация», «банк», «небанковская кредитная организация», «банковская группа», «банковский холдинг», «банковские операции», «вклад», «вкладчик», устанавливает величину минимального уставного капитала банка, квалификационные требования к руководителям банка, содержит нормы о регистрации кредитных организаций и их лицензировании, а также основания для отзыва лицензии у банка, особенности реорганизации и ликвидации банков. Этот закон, безусловно, должен знать каждый банковский работник.

Стань большим профессионалом

и пойми работу современных банков — благодаря обучению на уникальном курсе по банковскому делу

Официальные реквизиты нормативного акта:

Федеральный закон № 395-1 от 02. 12.1990 «О банках и банковской деятельности»

12.1990 «О банках и банковской деятельности»

Подробнее…

- 1. Основные федеральные законы по банковскому делу

- Просмотров: 4814

82-ФЗ – в российской банковской системе есть особенный банк, очень крупный, государственный, имеет 90-летнюю историю и… не имеет банковской лицензии – это ВЭБ (бывший Внешэкономбанк). Закон устанавливает правовое положение, принципы организации, цели создания и деятельности, порядок реорганизации и ликвидации государственной корпорации развития «ВЭБ.РФ». Для целей применения в Федеральном законе 82-ФЗ, а также в заключенных соглашениях и иных документах, наименования «ВЭБ.РФ», «ВЭБ», «государственная корпорация «Банк развития и внешнеэкономической деятельности (Внешэкономбанк)», «Внешэкономбанк» и «банк развития – государственная корпорация» являются равнозначными.

Официальные реквизиты нормативного акта:

Федеральный закон № 82-ФЗ от 17. 05.2007 «О государственной корпорации развития «ВЭБ.РФ»»

05.2007 «О государственной корпорации развития «ВЭБ.РФ»»

Официальные реквизиты нормативного акта:

Постановление Правительства РФ от 12.07.2018 № 814 «Об установлении срока осуществления государственной корпорацией «Банк развития и внешнеэкономической деятельности (Внешэкономбанк)» функций государственной управляющей компании по доверительному управлению средствами пенсионных накоплений, а также государственной управляющей компании средствами выплатного резерва»

Официальные реквизиты нормативного акта:

Распоряжение Правительства РФ от 10.08.2021 № 2208-р «Об утверждении Меморандума о финансовой политике государственной корпорации развития «ВЭБ.РФ»»

Подробнее…

- 1. Основные федеральные законы по банковскому делу

- Просмотров: 4512

92-ФЗ – закон, разделяющий банки на две категории: «банки с универсальной лицензией» и «банки с базовой лицензией», и вносящий соответствующие изменения в законы 395-1 «О банках и банковской деятельности», № 86-ФЗ «О Центральном банке Российской Федерации (Банке России)», в 177-ФЗ «О страховании вкладов физических лиц в банках Российской Федерации», а также в 151-ФЗ «О микрофинансовой деятельности и микрофинансовых организациях».

Официальные реквизиты нормативного акта:

Федеральный закон от 01.05.2017 № 92-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации»

Подробнее…

- 1. Основные федеральные законы по банковскому делу

- Просмотров: 3066

486-ФЗ – регулирует отношения, возникающие в связи с предоставлением заемщику займа или кредита несколькими займодавцами (кредиторами), действующими совместно, а также отношения между указанными займодавцами.

Официальные реквизиты нормативного акта:

Федеральный закон от 31. 12.2017 № 486-ФЗ «О синдицированном кредите (займе) и внесении изменений в отдельные законодательные акты Российской Федерации»

12.2017 № 486-ФЗ «О синдицированном кредите (займе) и внесении изменений в отдельные законодательные акты Российской Федерации»

Подробнее…

- 1. Основные федеральные законы по банковскому делу

- Просмотров: 6053

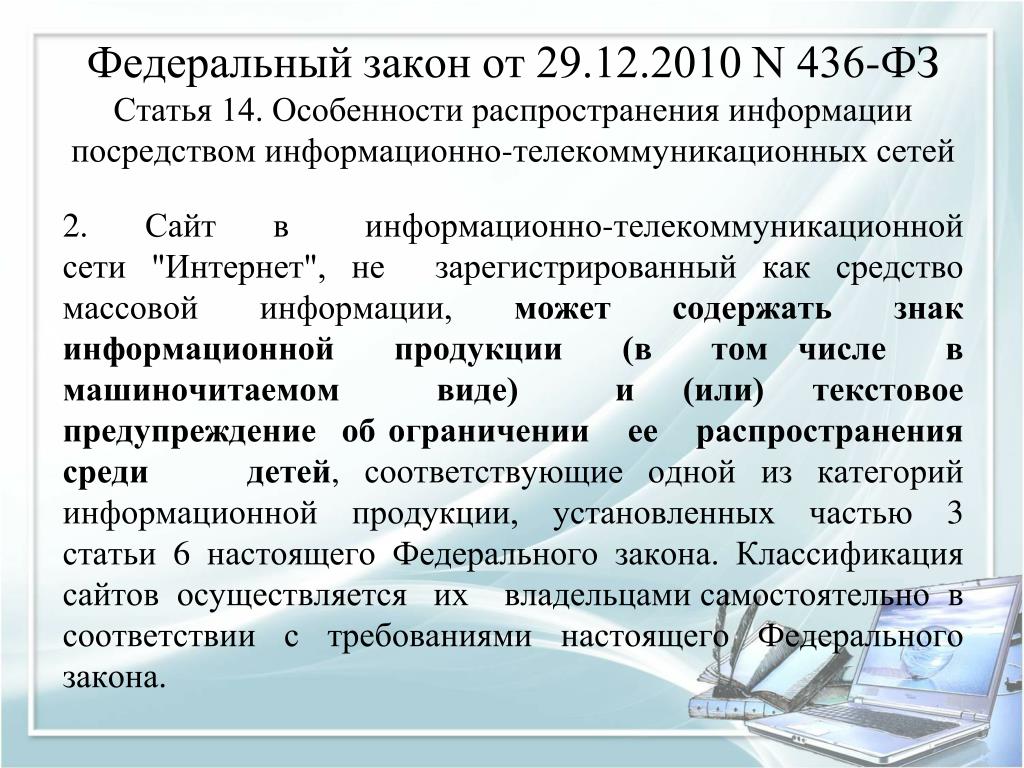

353-ФЗ – закон регулирует отношения по потребительскому кредитованию физических лиц, за исключением кредитов, обеспеченных ипотекой. Закон вводит понятие «профессиональная деятельность по предоставлению потребительских займов», формулу расчета полной стоимости потребительского кредита, а также требования по информированию заемщиков об условиях кредитования и ограничение по полной стоимости кредита по сравнению со среднерыночным значением. Закон предусматривает право заемщика на отказ от получения кредита и право на досрочный возврат кредита, а также условия такого отказа (возврата). Законом устанавливаются приемлемые способы взаимодействия кредитора и коллекторского агентства с заемщиком в случае возникновения просроченной задолженности.

К тексту закона мы дополнительно прикрепляем несколько документов, тесно взаимосвязанных с ним.

Официальные реквизиты нормативного акта:

Федеральный закон РФ от 21.12.2013 № 353-ФЗ «О потребительском кредите (займе)»

Официальные реквизиты нормативного акта:

Указание ЦБ РФ от 23.04.2014 № 3240-У «О табличной форме индивидуальных условий договора потребительского кредита (займа)»

Официальные реквизиты нормативного акта:

Указание Банка России от 01.04.2019 № 5112-У «О порядке определения Банком России категорий потребительских кредитов (займов) и о порядке ежеквартального расчета и опубликования среднерыночного значения полной стоимости потребительского кредита (займа) в процентах годовых»

Официальные реквизиты нормативного акта:

Указание ЦБ РФ от 18.12.2014 г. № 3495-У «Об установлении периода, в течение которого не подлежит применению ограничение значения полной стоимости потребительского кредита (займа)»

Официальные реквизиты нормативного акта:

Указание Банка России от 10. 12.2019 № 5350-У «О табличной форме условий кредитного договора, договора займа, которые заключены с физическим лицом в целях, не связанных с осуществлением им предпринимательской деятельности, и обязательства заемщика по которым обеспечены ипотекой, перечень которых определен пунктами 1 — 13, 15 и 16 части 9 статьи 5 Федерального закона от 21 декабря 2013 года № 353-ФЗ «О потребительском кредите (займе)»»

12.2019 № 5350-У «О табличной форме условий кредитного договора, договора займа, которые заключены с физическим лицом в целях, не связанных с осуществлением им предпринимательской деятельности, и обязательства заемщика по которым обеспечены ипотекой, перечень которых определен пунктами 1 — 13, 15 и 16 части 9 статьи 5 Федерального закона от 21 декабря 2013 года № 353-ФЗ «О потребительском кредите (займе)»»

Официальные реквизиты нормативного акта:

Указание Банка России от 15.05.2018 № 4795-У «О порядке расчета примерного размера среднемесячного платежа заемщика по кредитному договору, договору займа, которые заключены с физическим лицом в целях, не связанных с осуществлением им предпринимательской деятельности, и обязательства заемщика по которым обеспечены ипотекой»

Официальные реквизиты нормативного акта:

Указание ЦБ РФ № 6077-У от 28 февраля 2022 г. «Об установлении периода, в течение которого не подлежит применению ограничение значения полной стоимости потребительского кредита (займа)»

Подробнее.

- 1. Основные федеральные законы по банковскому делу

- Просмотров: 4683

102-ФЗ – закон регулирует возникновение ипотеки, устанавливает требования к договору об ипотеке, касается вопросов ипотеки имущества, находящегося в общей собственности, государственной регистрации ипотечного договора. Закон устанавливает, что права залогодержателя по обеспеченному ипотекой обязательству и по договору об ипотеке могут быть удостоверены ценной бумагой – закладной. Устанавливаются права и обязанности, вытекающие из закладной, все её реквизиты, а также порядок депозитарного учета закладной. Закон вводит понятие «последующая ипотека» и описывает связанные с ней процедуры. Федеральный закон № 102-ФЗ регулирует уступку прав по договору об ипотеке и по обеспеченному ипотекой обязательству (основному обязательству), а также передачу и залог закладной.

Официальные реквизиты нормативного акта:

Федеральный закон от 16. 07.1998 № 102-ФЗ «Об ипотеке (залоге недвижимости)»

07.1998 № 102-ФЗ «Об ипотеке (залоге недвижимости)»

Подробнее…

- 1. Основные федеральные законы по банковскому делу

- Просмотров: 1698

50-ФЗ – закон, позволивший Центральному банку Российской Федерации продать принадлежащие ему обыкновенные акции Сбербанка путем их продажи Правительству Российской Федерации в лице Минфина РФ.

Официальные реквизиты нормативного акта:

Федеральный закон от 18.03.2020 № 50-ФЗ «О приобретении Правительством Российской Федерации у Центрального банка Российской Федерации обыкновенных акций публичного акционерного общества «Сбербанк России» и признании утратившими силу отдельных положений законодательных актов Российской Федерации»

Подробнее…

| ОБЛОЖКИ ДЛЯ ДИПЛОМОВ: |

|

• Высшее образование (бордовые, бордовые с золотом, ярко-красные, синие, голубые) |

| ОБЛОЖКИ ДЛЯ УДОСТОВЕРЕНИЙ: |

|

• Повышение квалификации с гербом (бордовые, ярко-красные, синие, голубые, зеленые) |

| ОБЛОЖКИ ДЛЯ СЕРТИФИКАТОВ: |

|

• Сертификат специалиста (медицинский) |

| ОБЛОЖКИ ДЛЯ СВИДЕТЕЛЬСТВ: |

|

• Свидетельство универсальное зеленого цвета (формат А6) |

| ОБЛОЖКИ ДЛЯ АТТЕСТАТОВ: |

|

• Аттестат Доцента синего и красного цвета |

| БЛАНКИ: |

|

• Для диплома о профпереподготовке и приложения к диплому о профпереподготовке |

Перейти в интернет-магазин

ВСЕ РАЗДЕЛЫ САЙТА Ви Академия, учебные курсы ВИА Академия, учебные курсы ВИААкадемия

КУРСЫ ВИАКАДЕМИИ

| ОБУЧЕНИЕ БАНКОВСКОМУ ДЕЛУ

«Мастер банковского дела» «Разработчик программных роботов на платформе Лексема» ЭКОНОМИКА И МЕНЕДЖМЕНТ«Бухгалтерский учет на предприятии» «Управление эмоциями и эмоциональный интеллект» |

| ОБУЧЕНИЕ В СФЕРЕ ИНФОРМАЦИОННЫХ ТЕХНОЛОГИЙ

«Java-разработчик веб-приложений» «Сетевой администратор» «Управление человеческими ресурсами» «Специалист по BIM-проектированию в среде ArchiCAD» КУРСЫ ПО УПРАВЛЕНИЮ В ГРАЖДАНСКОЙ АВИАЦИИ«Деятельность аэропортов» |

Прокурор разъясняет — Прокуратура Ханты-Мансийского автономного округа

Прокурор разъясняет

- 20 декабря 2019, 10:28

«Банковский роуминг» отменяется со следующего года

Текст

Поделиться

С 14 июня 2020 года вступает в действие Федеральный закон от 16. 12.2019 N 434-ФЗ, которым внесены поправки в статью 29 Федерального закона «О банках и банковской деятельности».

12.2019 N 434-ФЗ, которым внесены поправки в статью 29 Федерального закона «О банках и банковской деятельности».

Указанная норма регулирует процентные ставки по кредитам, вкладам (депозитам) и комиссионное вознаграждение по операциям кредитной организации.

Согласно изменениям размер комиссионного вознаграждения, взимаемого кредитной организацией при осуществлении операций по переводу денежных средств между банковскими счетами физических лиц в этой кредитной организации, не может быть обусловлен открытием указанных банковских счетов в разных обособленных подразделениях (внутренних структурных подразделениях) кредитной организации.

Данная мера направлена на устранение существующей в настоящее время межрегиональной дискриминации потребителей банковских услуг, которая выражается в установлении отдельными кредитными организациями повышенного размера комиссионного вознаграждения за осуществление операций по межрегиональным переводам денежных средств между счетами физических лиц, открытыми в одной кредитной организации, по отношению к внутрирегиональным переводам.

Нововведение будет стимулировать выполнение одной из ключевых задач развития любого рынка — обеспечение единства экономического пространства.

Старший помощник прокурора округа по правовому обеспечению

«Банковский роуминг» отменяется со следующего года

С 14 июня 2020 года вступает в действие Федеральный закон от 16.12.2019 N 434-ФЗ, которым внесены поправки в статью 29 Федерального закона «О банках и банковской деятельности».

Указанная норма регулирует процентные ставки по кредитам, вкладам (депозитам) и комиссионное вознаграждение по операциям кредитной организации.

Согласно изменениям размер комиссионного вознаграждения, взимаемого кредитной организацией при осуществлении операций по переводу денежных средств между банковскими счетами физических лиц в этой кредитной организации, не может быть обусловлен открытием указанных банковских счетов в разных обособленных подразделениях (внутренних структурных подразделениях) кредитной организации.

Данная мера направлена на устранение существующей в настоящее время межрегиональной дискриминации потребителей банковских услуг, которая выражается в установлении отдельными кредитными организациями повышенного размера комиссионного вознаграждения за осуществление операций по межрегиональным переводам денежных средств между счетами физических лиц, открытыми в одной кредитной организации, по отношению к внутрирегиональным переводам.

Нововведение будет стимулировать выполнение одной из ключевых задач развития любого рынка — обеспечение единства экономического пространства.

Старший помощник прокурора округа по правовому обеспечению

Иммиграционная реформа: Федеральная резервная система должна принять поправки к Правилам Волкера 2019 года в качестве стандарта того, как иностранные банки могут заниматься небанковской деятельностью в Соединенных Штатах

Совет управляющих Федеральной резервной системы («Федеральная резервная система») несколько десятилетий, определенных, когда деятельность, осуществляемая иностранными банками, подпадающими под действие Закона о банковских холдинговых компаниях 1956 г. («BHCA»), 1 , которые, таким образом, («FBO»), 2 , осуществляется в Соединенных Штатах или за их пределами. Это определение важно, поскольку оно показывает ПФ, что они могут заниматься деятельностью за пределами Соединенных Штатов без применения небанковских ограничений BHCA, даже если часть деятельности осуществляется на территории Соединенных Штатов. Федеральная резервная система десятилетиями интерпретировала это определение, изменяя его по мере необходимости с учетом новых структур и технологий.

(«BHCA»), 1 , которые, таким образом, («FBO»), 2 , осуществляется в Соединенных Штатах или за их пределами. Это определение важно, поскольку оно показывает ПФ, что они могут заниматься деятельностью за пределами Соединенных Штатов без применения небанковских ограничений BHCA, даже если часть деятельности осуществляется на территории Соединенных Штатов. Федеральная резервная система десятилетиями интерпретировала это определение, изменяя его по мере необходимости с учетом новых структур и технологий.

8 октября 2019 года Федеральная резервная система и четыре других федеральных агентства внесли поправки в правило Волкера, упростив или устранив некоторые ненужные или избыточные требования. 3 Среди этих изменений были поправки к требованиям для доступа к «торговле за пределами Соединенных Штатов», исключение из ограничения частной торговли (также известного как «TOTUS»). 4 Несмотря на то, что он направлен конкретно на «финансовые инструменты», как этот термин определяется в правиле Волкера, 5 и, следовательно, ограничиваясь толкованием правила Волкера, мы считаем, что Федеральная резервная система должна принять TOTUS в качестве установленного стандарта для всей небанковской деятельности ПФ, осуществляемой в соответствии с положением Положения K Федеральной резервной системы, в котором говорится, что ПФ может » [e]участие в деятельности любого рода за пределами Соединенных Штатов». 6

6

Почему это важно?

ПФ часто имеют возможность заниматься деятельностью в соответствии с законодательством своих стран, которая шире, чем та, которой они могут заниматься в Соединенных Штатах. Вместо того, чтобы заставлять КО менять свой бизнес, чтобы избежать США, Конгресс предоставил КО несколько способов, с помощью которых они могут заниматься определенным бизнесом, имеющим некоторый контакт с Соединенными Штатами. Одно такое положение содержится в Разделе 4(c)(9).) BHCA, в котором, в соответствующей части, говорится, что ПФ может приобретать:

акции или деятельность любой компании, организованной в соответствии с законодательством иностранного государства, большая часть деятельности которой ведется за пределами Соединенных Штатов, если Совет своим постановлением или приказом определяет, что при обстоятельствах и условиях, изложенных в постановлении или приказе, исключение не будет существенно противоречить целям настоящей главы и будет отвечать общественным интересам. 7

7

Из приведенного выше законодательного положения Федеральная резервная система приняла положение в Положении K, в соответствующей части которого говорится, что

Допустимые виды деятельности и инвестиции. Иностранная банковская организация, отвечающая требованиям параграфа (а) настоящего раздела, может: (1) Заниматься деятельностью любого рода за пределами Соединенных Штатов. 8

Это положение дает ПФ возможность заниматься за пределами США деятельностью, не разрешенной американским банкам в США, а также любой деятельностью за пределами США. Как описано ниже, Правило Волкера через TOTUS и в соответствии с Положением K предлагает более широкий путь для участия в деятельности в Соединенных Штатах, чем транзакции, не связанные с Правилом Волкера, которые также совершаются в соответствии с Положением K9.0009

Открытый интерпретирующий вопрос для КО всегда заключался в том, какая часть деятельности может осуществляться в Соединенных Штатах, чтобы деятельность по-прежнему считалась осуществляемой за пределами Соединенных Штатов. Мы рассмотрим развивающийся ответ на этот вопрос ниже. Мы считаем, что интерпретация TOTUS изменяет характер того, где должна быть проведена линия для ПФ между внутри и за пределами Соединенных Штатов, и должна разрешить дополнительную деятельность в Соединенных Штатах, чтобы обеспечить последовательное правило по этой и смежным темам.

Мы рассмотрим развивающийся ответ на этот вопрос ниже. Мы считаем, что интерпретация TOTUS изменяет характер того, где должна быть проведена линия для ПФ между внутри и за пределами Соединенных Штатов, и должна разрешить дополнительную деятельность в Соединенных Штатах, чтобы обеспечить последовательное правило по этой и смежным темам.

Как Федеральная резервная система определила «исключительно за пределами Соединенных Штатов» до пересмотра Volcker TOTUS 2019 года.

Трансграничная юрисдикция в соответствии с банковским законодательством Общеизвестно, что экстерриториальная сфера действия банковского законодательства США очень широка. В соответствии с BHCA любое юридическое лицо, которое становится или рассматривается как банковская холдинговая компания («BHC») 9 , подпадает под действие небанковских положений Раздела 4 BHCA и Положения Y. 10 Эти положения сильно ограничивают способность BHC заниматься небанковской деятельностью в США и содержать определенные требования для участия в этой деятельности за пределами США. В то время как положения частично отмененного Закона Гласса-Стигалла («GSA») 11 всегда считались заканчивающимися «у кромки воды», BHCA и совсем недавно правило Волкера были специально разработаны для применения во всем мире ко всем охватываемым банковским организациям и предусматривали лишь ограниченные исключения для ПФ, занимающихся небанковскими операциями. деятельность за пределами США

В то время как положения частично отмененного Закона Гласса-Стигалла («GSA») 11 всегда считались заканчивающимися «у кромки воды», BHCA и совсем недавно правило Волкера были специально разработаны для применения во всем мире ко всем охватываемым банковским организациям и предусматривали лишь ограниченные исключения для ПФ, занимающихся небанковскими операциями. деятельность за пределами США

Как уже отмечалось, ПФ подчиняются BHCA, включая небанковские ограничения, содержащиеся в Разделе 4. 12 Раздел 4 в целом запрещает БХК, в том числе ПФ, рассматриваемым как БХК, заниматься любой деятельностью, которая не «тесно связана с банковской деятельностью», 13 или, если финансовая холдинговая компания («ФХК»), заниматься любой деятельностью это не «финансовый характер». 14 Существуют многочисленные исключения из этих ограничений для ПФ.

Одно такое исключение доступно для FBO, которые квалифицируются как квалифицированные иностранные банковские организации («QFBO»), анализ, содержащийся в Положении K Федеральной резервной системы, которое определяет, соответствует ли неамериканский банк определенным требованиям законодательства США, чтобы считаться «банком». для целей BHCA. 15 ПФ, являющееся QFBO, как правило, может заниматься любой деятельностью за пределами Соединенных Штатов, даже если для такой деятельности потребуются полномочия, альтернативные Положению K (например, полномочия, обсуждаемые в подразделах ниже в разделе 4(c)( 8) или 4(k)(1)(B) BHCA), если ПФ должен был заниматься такой деятельностью «в Соединенных Штатах». 16

Как ПФ узнает, что деятельность осуществляется «за пределами США»? Положение K не содержит никаких дополнительных подробностей относительно того, что считается проводимым «за пределами Соединенных Штатов». В то время как Положение К не определяет, что значит заниматься деятельностью «за пределами Соединенных Штатов», Положение К определяет «участие в деятельности» в Соединенных Штатах как «осуществление деятельности через офис или дочернюю компанию в Соединенных Штатах». 17 Федеральная резервная система также выпустила ряд толкований в соответствии с Положением K и Положением Y, которые могут помочь определить, где находится эта линия. Из этих интерпретаций мы можем почерпнуть определенные факторы и то, как Федеральная резервная система их анализирует. Эти постановления и интерпретации Федеральной резервной системы поучительны для оценки границ допустимой деятельности и показывают эволюцию анализа Федеральной резервной системы, основанного на меняющихся технологиях и бизнес-моделях.

17 Федеральная резервная система также выпустила ряд толкований в соответствии с Положением K и Положением Y, которые могут помочь определить, где находится эта линия. Из этих интерпретаций мы можем почерпнуть определенные факторы и то, как Федеральная резервная система их анализирует. Эти постановления и интерпретации Федеральной резервной системы поучительны для оценки границ допустимой деятельности и показывают эволюцию анализа Федеральной резервной системы, основанного на меняющихся технологиях и бизнес-моделях.

В интерпретации Федеральной резервной системы от 1971 года, которая позже была кодифицирована в Постановлении Y Федеральной резервной системы, отмечалось, что компания не будет считаться занимающейся деятельностью в Соединенных Штатах «просто потому что он экспортирует (или импортирует) товары в (или из) Соединенных Штатов или предоставляет услуги или финансирует товары или услуги в Соединенных Штатах из мест за пределами Соединенных Штатов». 18 Данное толкование и определение «занимается деятельностью [в США]» в соответствии с Подчастью A Положения K 19 в целом подкрепляют представление о том, что Федеральная резервная система будет смотреть на местонахождение, в котором иностранная банковская организация осуществляет деятельность, а не на местонахождение контрагента, чтобы определить местонахождение деятельности, даже если контрагент находится в Соединенные Штаты.

Кроме того, несмотря на то, что Федеральная резервная система не выпустила каких-либо общеприменимых интерпретирующих указаний в отношении участия персонала США в деятельности, которая иным образом осуществлялась полностью за пределами Соединенных Штатов в соответствии с Положением K, она внедрил Правило K в отношении определенных видов торговой деятельности. В частности, мы считаем, что постановления Федеральной резервной системы, реализующие Правило Волкера 20 , которые представляют собой самый последний случай, когда Федеральная резервная система интерпретировала контуры допустимой деятельности в соответствии с Положением K, являются поучительными. Правило Волкера (которое обычно запрещает банковским учреждениям прямо или косвенно участвовать в частной торговле) разрешает ПФ торговать в собственность при условии, что такая торговля ведется «за пределами Соединенных Штатов». Одним из условий использования исключения TOTUS является то, что ПФ является QFBO и что деятельность осуществляется в соответствии с разделами 4(c)(9).) или 4(c)(13) Закона о BHC, то есть исключения, предусмотренные Положением K. Таким образом, каждая сделка, совершаемая ПФ в соответствии с TOTUS, также осуществляется в соответствии с положениями Положения K. Простое прочтение этого Таким образом, это условие будет означать, что торговая деятельность за пределами Соединенных Штатов в соответствии с исключением TOTUS обязательно должна считаться разрешенной деятельностью, осуществляемой за пределами Соединенных Штатов для целей Положения K, включая раздел 211.23(f)(1).

Важно отметить, что в соответствии с поправками к правилу Волкера, внесенными в 2019 г. , Федеральная резервная система изменила требования TOTUS Exemption, чтобы разрешить (i) торговлю с контрагентами в США и (ii) участие персонала США в организации, ведении переговоров или предоставлении других услуг в отношении транзакции, если основной риск транзакции зарегистрированы за пределами Соединенных Штатов, и персонал, принимающий решения в отношении транзакции, базируется за пределами Соединенных Штатов. 21 Хотя эти условия были изданы в соответствии с правилами, реализующими Правило Волкера, и прямо не применяются в отношении других видов деятельности, осуществляемых в соответствии с Правилом K, мы отмечаем, что Правило Волкера является положением Закона о BHC, и мы считаем, что обновленные правила демонстрируют, что в некоторых видах деятельности за пределами США могут участвовать контрагенты в США или определенный персонал в США, но при этом они по-прежнему квалифицируются как деятельность, осуществляемая за пределами Соединенных Штатов в соответствии с Положением K. 22 Другими словами, Федеральная резервная система должна четко указать, что Положение К и Правило Волкера совпадают в этом аспекте.

В той мере, в какой эти условия кажутся менее ограничительными, чем определенные позиции, которые Федеральная резервная система занимала в отношении Положения K исторически, мы считаем, что Федеральная резервная система должна ясно дать понять, что Исключение TOTUS, как указано в правиле Волкера с поправками, внесенными в 2019 г., должны заменить эти исторические позиции. Например, мы отмечаем, что в пояснительном письме Федеральной резервной системы от 1982 года указано, что американские офисы и дочерние компании ПФ, которые участвуют в размещении заказов на внутренних биржах или принимают заказы на размещение на иностранных биржах неамериканской дочерней компанией ПФ, будут считаться заниматься бизнесом в Соединенных Штатах, и поэтому ему будет запрещено заниматься такой деятельностью без предварительного одобрения Федеральной резервной системы. 23 Однако эта интерпретация, по-видимому, противоречит положениям Федеральной резервной системы, реализующим правило Волкера, которое, как отмечалось выше, позволяет ПФ привлекать персонал США к организации, ведению переговоров или предоставлению других услуг в отношении операций с финансовыми инструментами (такими как ценные бумаги и производные финансовые инструменты). ) в соответствии с Положением K. Учитывая вышеизложенное, мы считаем, что ПФ должны иметь возможность заниматься любой разрешенной деятельностью за пределами Соединенных Штатов, даже если эта деятельность осуществляется с контрагентами в США или с определенной помощью персонала, базирующегося в США, при условии, что (i ) основной риск деятельности регистрируется за пределами Соединенных Штатов, и (ii) принятие решений в отношении деятельности или операций осуществляется персоналом за пределами Соединенных Штатов. 24

Что, по словам TOTUS, должен быть новый стандарт

TOTUS, в новой редакции, указывает следующее в соответствующей части:

§ [ ]. 6 Другая разрешенная торговая деятельность.

(e) Разрешенная торговая деятельность иностранных банковских организаций. (1) Запрет, содержащийся в § [ ].3(a), не применяется к покупке или продаже финансовых инструментов банковским учреждением, если:

(i) Банковское учреждение не организовано и не контролируется прямо или косвенно банковское учреждение, организованное в соответствии с законодательством США или любого штата;

(ii) покупка или продажа банковским учреждением осуществляется в соответствии с пунктом (9) или (13) раздела 4(c) Закона о БХК; и

(iii) Покупка или продажа соответствуют требованиям пункта (e)(3) настоящего раздела.

(2) Покупка или продажа финансовых инструментов банковским учреждением осуществляется в соответствии с пунктом (9) или (13) раздела 4(c) Закона о БХК для целей пункта (e)(1)(ii) ) настоящего раздела, только если:

(i) покупка или продажа осуществляется в соответствии с требованиями пункта (e) настоящего раздела; и

(ii)(A) В отношении банковского учреждения, являющегося иностранной банковской организацией, банковское учреждение отвечает квалификационным требованиям к иностранной банковской организации, изложенным в разделе 211. 23(a), (c) или (e) Положения K Совета директоров. (12 CFR 211.23(a), (c) или (e)), в зависимости от обстоятельств; …

(3) Покупка или продажа банковской организацией разрешена для целей настоящего параграфа (e), если:

(i) Банковская организация, участвующая в качестве принципала в покупке или продаже (включая соответствующий персонал), не находится в Соединенных Штатах или организованы в соответствии с законами Соединенных Штатов или любого штата;

(ii) Банковское учреждение (включая соответствующий персонал), которое принимает решение о покупке или продаже в качестве принципала, не находится в Соединенных Штатах и не учреждено в соответствии с законодательством Соединенных Штатов или любого штата; и

(iii) Покупка или продажа, включая любую операцию, связанную с хеджированием для снижения риска, связанную с купленными или проданными инструментами, не учитывается как основная сумма напрямую или на консолидированной основе каким-либо филиалом или аффилированным лицом, расположенным в Соединенных Штатов или организованы в соответствии с законами Соединенных Штатов или любого штата. 25 [курсив добавлен]

Изменение по сравнению с исходной версией TOTUS разительно: ПФ теперь разрешено участвовать в финансовых операциях в качестве принципалов с контрагентами в США, если основной риск регистрируется за пределами США, а существенные решения относительно сделки, совершены за пределами Соединенных Штатов. В частности, использование персонала США для администрирования, ведения переговоров или выполнения транзакции больше не делает транзакцию американской транзакцией для целей правила Волкера. По-видимому, нет никаких политических причин не применять стандарт TOTUS к каждой операции в соответствии с Положением K; однако раздвоение способности ПФ заниматься определенным объемом деятельности в Соединенных Штатах на основе финансового инструмента, с которым совершаются операции, сбивает с толку и создает трудности с соблюдением требований.

TOTUS должен быть определением Федеральной резервной системы «за пределами Соединенных Штатов». НАС.» Было бы странно, если бы Федеральная резервная система применяла один стандарт трансграничных правил для финансовых операций, подпадающих под действие правила Волкера (TOTUS) в соответствии с правилом K, и другой стандарт для финансовых операций, не подпадающих под действие правила Волкера, в соответствии с правилом K.

Таким образом, мы считаем, что стандарт TOTUS должен быть стандартом для всех трансграничных транзакций для ПФ в соответствии с Положением К.В соответствии с TOTUS ПФ могут свободно торговать покрытыми финансовыми инструментами в США в соответствии с требованиями TOTUS. Непокрытые финансовые инструменты были признаны Конгрессом менее рискованными – следуя логике правила Волкера, которое ограничивает возможности банковских организаций взаимодействовать с определенными финансовыми инструментами в основном из-за их рискованного характера, ПФ должны иметь больше возможностей для работать с непокрытыми финансовыми инструментами в США. Таким образом, ПФ должны иметь возможность полагаться на TOTUS во всех торговых операциях, которые предполагают, по крайней мере, некоторые контакты с Соединенными Штатами, а Положение K должно соответствовать подходу TOTUS.

Как мы отмечали выше, сам TOTUS становится частью Положения K благодаря использованию этого положения для описания того, какие транзакции имеют право на TOTUS. 26

1 12 U.S.C. § 1841 и след. (2022)

2 FBO — это иностранный банк, который управляет или контролирует в Соединенных Штатах по крайней мере одно из (i) филиала, дочернего агентства коммерческого кредита, (ii) банка или (iii) корпорации Edge. (корпорация Соединенных Штатов, уполномоченная заниматься деятельностью за пределами Соединенных Штатов, которая шире, чем те, которыми банки могут заниматься в Соединенных Штатах). 12 С.Ф.Р. § 211.21(о) (2022). Ссылки на Положение K в данном меморандуме обычно относятся к подразделу B Положения K, если не указано иное.

3 См. «Поправки к запретам и ограничениям на частную торговлю, определенные интересы и отношения с хедж-фондами и фондами прямых инвестиций» (federalreserve.gov)

4 Дуглас Лэнди является предполагаемым автором аббревиатуры «TOTUS». Дуглас Лэнди | Партнер | ТОО «Уайт энд Кейс» (whitecase.com). См. Предупреждение для клиентов Группы корпоративного управления: (milbank. com).

5 Мы отмечаем, что Volcker кодифицирован как Раздел 13 BHCA, и общие определения, термины и толкования BHCA должны применяться к Разделу 13 в соответствии с общими правилами законодательства. См. 12 U.S. § 1851.

6 Федеральная резервная система была представлена с этим аргументом, и (на основании предоставленных нам воспоминаний) мы понимаем, что сотрудники Федеральной резервной системы отметили, что освобождение от правила Волкера «TOTUS» не предназначалось для более широкого применения к органам Положения K. Мы отмечаем, что хотя правило Волкера было издано пятью федеральными агентствами, интерпретация Положения К осуществляется исключительно Федеральной резервной системой.

7 12 U.S.C. § 1843(с)(9).

8 12 C.F.R. § 211.23(е)(1).

9 БХК — это любая компания, контролирующая любой банк. 12 США § 1841(а). FHC — это BHC, отвечающая определенным дополнительным финансовым и управленческим критериям. 12 США § 1841(р). ПФ, имеющие филиалы или агентские офисы в США, рассматриваются как БХК для целей Раздела 4 ЗБГК и его небанковских ограничений в соответствии с Разделом 8 Закона о международной банковской деятельности 1978 года. 12 Свода законов США. § 3106.

10 Идент.

11 Закон о банках от 19 г.33, разделы 16, 20, 21 и 32.

12 12 U.S.C. § 3106.

13 12 U.S.C. § 1843(с)(8).

14 Ид. в § 1843(k)(1)(A).

15 12 C.F.R. § 211.23(а).

16 Ид.

17 См. Федеральная резервная система, Руководство по надзору за банковскими холдинговыми компаниями (февраль 2020 г.), § 3510.0, стр. 5, доступно по адресу https://www.federalreserve.gov/publications/files/bhc.pdf См. также 12 C.F.R. § 211.2(г).

18 12 C.F.R. § 225.124.

19 12 C.F.R. § 211.2(г).

20 12 C.F.R. § 225 Часть 248

21 12 CFR. Часть 248.

22 В 2003 году Федеральная резервная система выпустила разъяснение, в котором говорилось, что андеррайтинг иностранных банков по ценным бумагам, предназначенным для распространения в Соединенных Штатах, будет считаться деятельностью США, даже если основной риск по ценным бумагам зарегистрирован за пределами США. Соединенные Штаты. Однако мы считаем, что эта интерпретация применима только к ее фактам по нескольким причинам. На андеррайтинг ценных бумаг распространяется ряд конкретных положений банковского законодательства, которые не имеют широкого применения к другим видам деятельности – например, Положение K прямо запрещает ПФ заниматься андеррайтингом в США сверх определенных ограничений, если иное не разрешено BHCA, и Федеральная резервная система далее заявила, принимая это положение, что «никакая часть запрещенного процесса андеррайтинга не может осуществляться в Соединенных Штатах и… запрет на деятельность не зависит от деятельности, осуществляемой через офис или дочернюю компанию в Соединенных Штатах». ». 12 С.Ф.Р. § 211.605(с)(3). В отношении других видов деятельности аналогичное положение не предусмотрено. Кроме того, в интерпретации 2003 года Федеральная резервная система также отметила, что рассматриваемые ПФ в основном использовали свои офисы в США для облегчения своей деятельности по андеррайтингу и просто резервировали основной риск в офисах за пределами США в попытке обойти ограничения в соответствии с Положением K. Это означает, что ПФ может безопасно соблюдать требования исключения TOTUS, не участвуя в такой деятельности. В результате мы не считаем, что интерпретация 2003 года должна более широко применяться при толковании объема деятельности в США и за ее пределами в соответствии с Положением K.

23 См. письмо Майкла Брэдфилда, главного юрисконсульта Федеральной резервной системы, А. П. Ричарду Кардену (20 апреля 1982 г.).

24 Мы отмечаем, что почти нет указаний относительно того, как эти два условия могут быть выполнены.

25 См. 12 C.F.R. § 248.6 (е).

26 См. 12 C.F.R. § 248.6 (е). В частности, части TOTUS, упомянутые в 12. C.F.R. § 248(e)(1)(ii) «Покупка или продажа банковским учреждением осуществляется в соответствии с пунктом (9) или (13) раздела 4(c) Закона о БХК;» и 12 CFR § 248(e)(2) «Покупка или продажа финансовых инструментов банковским учреждением осуществляется в соответствии с пунктом (9) или ( 13) раздела 4(c) Закона о BHC для целей пункта (e)(1)(ii) настоящего раздела, только если: … ; и (ii)(A) В отношении банковской организации, являющейся иностранной банковской организацией, такая банковская организация отвечает квалификационным требованиям к иностранной банковской организации, изложенным в разделе 211.23(a), (c) или (e) Постановления Совета K ( 12 CFR 211.23(a), (c) или (e)), в зависимости от обстоятельств»

Эта публикация предназначена для вашего удобства и не является юридической консультацией. Данная публикация защищена авторским правом.

© White & Case LLP, 2022 г.

Закон о банках (S.C. 1991, c. 46)

- Перейти к основному содержанию

- Перейти к «Об этом сайте»

- Перейти к меню раздела

- Canada.ca

- Услуги

- Отделы

Выбор языка

- Французский

Поиск и меню

- Поиск и меню

Содержание

- Связанные положения

- Поправки, не вступившие в силу

| Ссылка на поправку | Дата изменения |

|---|---|

| 2018, г. 27, с. 315 | 30.06.2022 |

| 2018 г., гр. 27, с. 316 | 2022-06-30 |

| 2018 г., гр. 27, с. 318 | 2022-06-30 |

| 2018 г., гр. 27, с. 319 | 2022-06-30 |

| 2018 г., гр. 27, с. 320 | 2022-06-30 |

| 2018, гр. 27, с. 321 | 2022-06-30 |

| 2018 г., гр. 27, с. 322 | 2022-06-30 |

| 2018 г., гр. 27, с. 323 | 30.06.2022 |

| 2018, г. 27, с. 324 | 2022-06-30 |

| 2018 г., гр. 27, с. 325 | 30.06.2022 |

* Список поправок с 01.01.2019 (ограничено последними 10 поправками) [подробнее]

- Правила доступа к денежным средствам (SOR/2012-24)

- Правила об аффилированных лицах (банках) (SOR/92-325) )

- Положение о совокупном финансовом риске (банки) (SOR/2001-363)

- Положение о приоритетных требованиях к сельскохозяйственной продукции (банки) (SOR/2007-201)

- Положение об авиационных объектах (SOR/2008-109)

- Годовой отчет (банки и банковские холдинговые компании) Положение (SOR/2010-230)

- Банк Положение о предложениях холдинговой компании (SOR/2004-199)

- Положение о рекапитализации банков (Bail-in) о выдаче (SOR/2018-58)

- Положение о раскрытии информации о политике холдинга (банки) (SOR/2002-39)

- Гражданские средства правовой защиты (Банки и банковские холдинговые компании) Положения (SOR/2006-299)

- Положения о корпоративных взаимоотношениях (банки и банковские холдинговые компании) (SOR/2008-57)

- Правила кредитного бизнеса (трастовые и ссудные компании, ассоциации розничной торговли, канадские страховые компании и иностранные страховые компании) Положения (SOR/2009-257) )

- Положение о депозитных инструментах (SOR/2011-98)

- Положение о раскрытии информации о непрерывности деятельности (Федеральные кредитные союзы) (SOR/2012-267)

- Положения о банках-распределителях и холдинговых компаниях-распределителях (SOR/2006-303)

- Положение об электронных документах (банки и банковские холдинговые компании) (SOR/2010-239)

- Положение о юридическом лице, связанном с иностранным банком (SOR/2001-376)

- Положение о юридическом лице (SOR/2002-132)

- Положения об акционерном капитале банка или банковской холдинговой компании (SOR/2001-377)

- Положения об обменном курсе (уполномоченные иностранные банки) (SOR/99-273)

- Освобожденные классы иностранных банков Положения (SOR/2001-381)

- Положения об освобождении от долговых обязательств (банки и банковские холдинговые компании) (SOR/2001-382)

- Исключение в отношении публичных уведомлений или документов (банки и банковские холдинговые компании) Положения (SOR/2010-238)

- Освобождение от утверждения определенных инвестиций во внутригрупповые обслуживающие организации (Закон о банках) Положения (SOR/2003-242)

- Освобождение из Положений об ограничениях на инвестиции (банки, банковские холдинговые компании и иностранные банки) (SOR/2001-383)

- Положений о факторинговых компаниях (SOR/2001-387)

- Положений о конвертации Федеральных кредитных союзов (SOR/2012-268)

- Положения о финансовых организациях (SOR/2001-388)

- Положения о принципах защиты прав потребителей финансовых услуг (SOR/2021-181)

- Положения об организациях финансового лизинга (SOR/2001-389)

- Положения о представительствах иностранных банков (SOR/92) -299)

- Форма доверенности (банки и банковские холдинговые компании) Положения (SOR/2001-390)

- Положения о частных сделках (банки и банковские холдинговые компании) (SOR/2006-307)

- Руководящие принципы, касающиеся контроля в Факт для целей раздела 377.