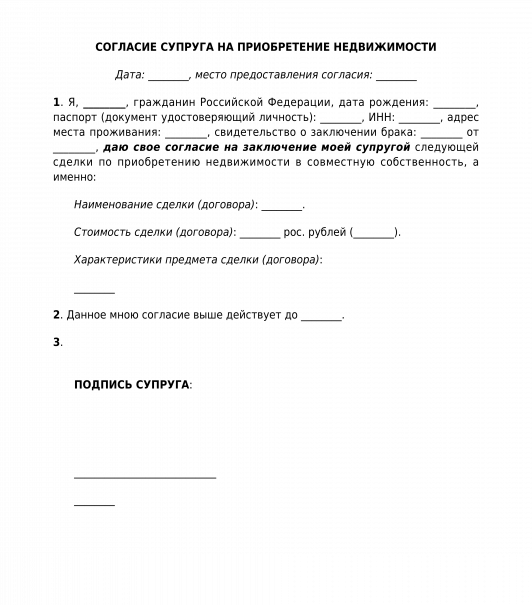

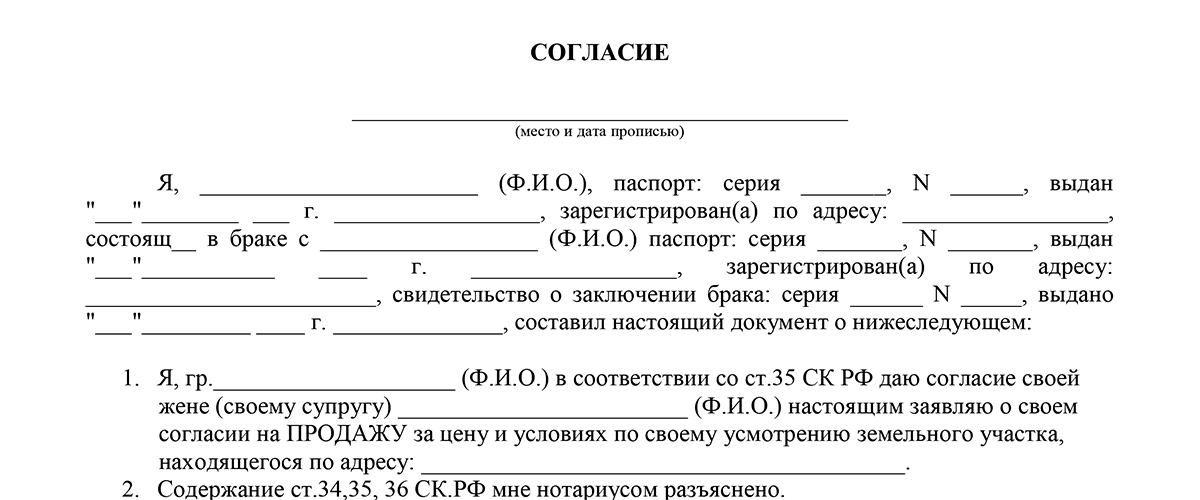

Согласие супруга на покупку недвижимости

Сегодня каждый из супругов имеет право за личные или общие деньги приобретать объекты недвижимости. Многие граждане задаются вопросом: нужно ли получать согласие второго супруга на проведение таких сделок? Давайте разбираться.

Согласие на покупку квартиры: что говорит закон

Имущество, приобретенное в браке, автоматически получает статус совместно нажитого. При этом степень финансовых вливаний в покупку объекта недвижимости не имеет никакого значения, так как доходы супругов являются их совместной собственностью. По общему правилу, согласие второго супруга на покупку квартиры не требуется, поскольку в силу норм Семейного кодекса РФ предполагается, что супруг при совершении такой сделки действует с согласия другого супруга.

Картинка взята на сайте stock.adobe.com в разделе бесплатно stock.adobe.com/ru/free.

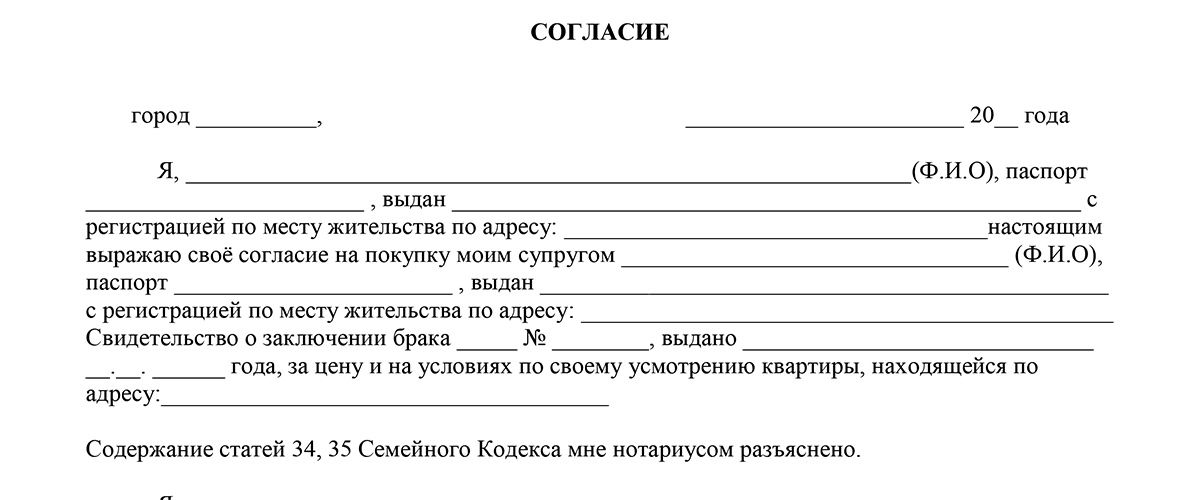

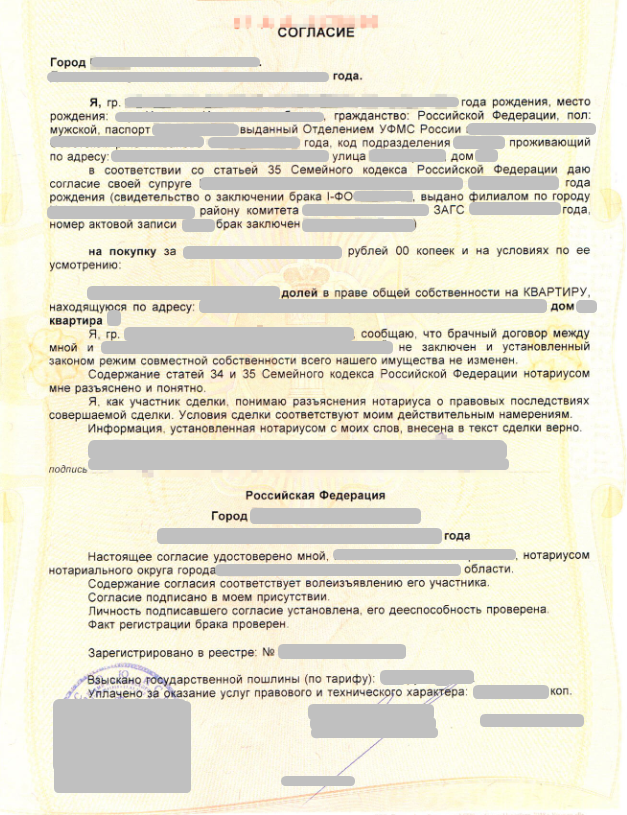

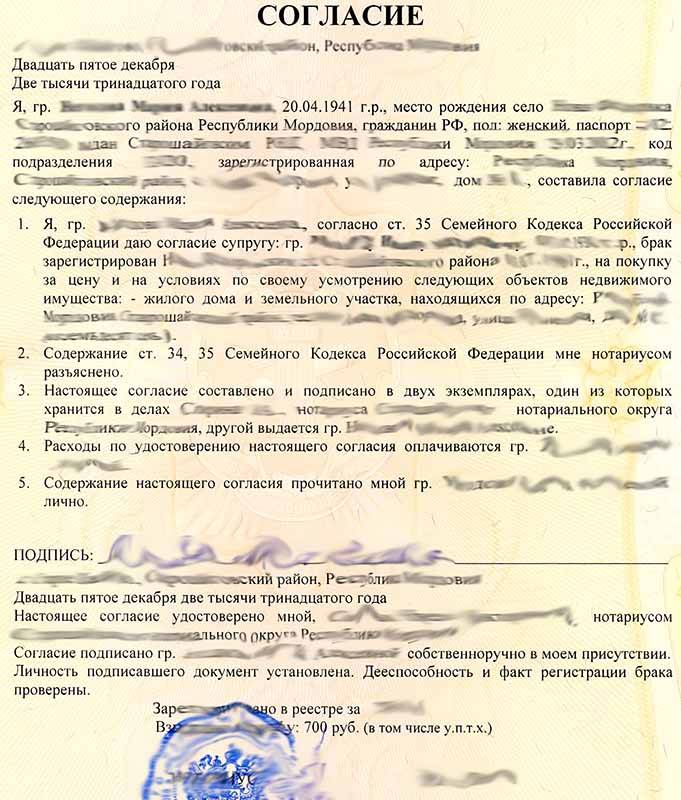

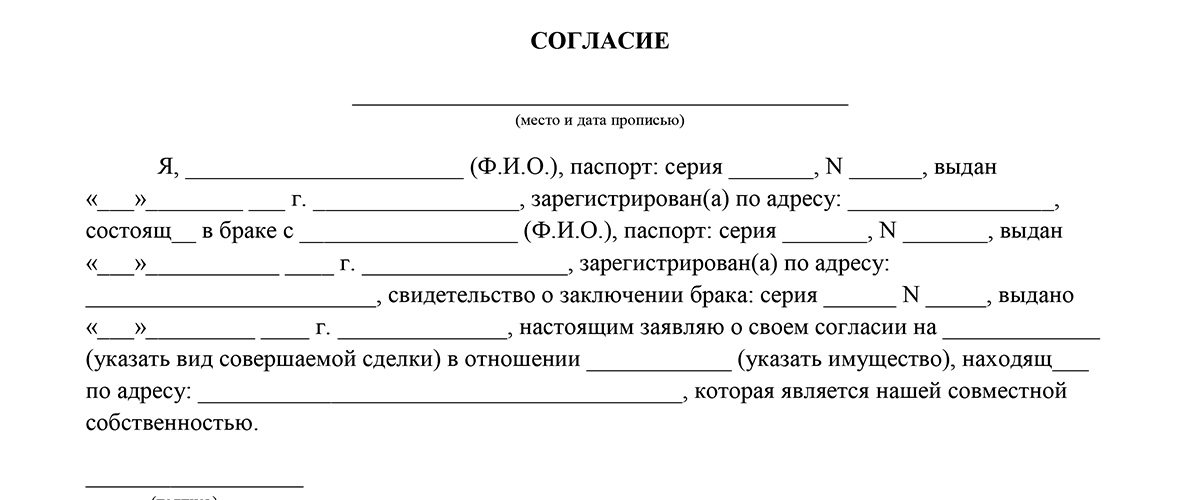

Распоряжаться совместно нажитым имуществом можно только по обоюдному согласию (здесь, конечно, есть свои исключения, однако в большинстве случаев эта норма неизменна). Наличие согласие второго супруга на отчуждение общего недвижимого имущества обусловлено нормами п.3 ст. 35 СК РФ, это должно быть нотариально удостоверенное согласие.

Наличие согласие второго супруга на отчуждение общего недвижимого имущества обусловлено нормами п.3 ст. 35 СК РФ, это должно быть нотариально удостоверенное согласие.

Что думает Росреестр по этому вопросу

Нотариально заверенное согласие супруга на покупку недвижимости не входит в общий перечень документов, необходимых для регистрации права собственности. Предоставлять этот документ или нет — право выбора потенциального собственника. С одной стороны, это хорошая новость. Однако с другой — не все так просто, ведь при отсутствии такого согласия в ЕГРН будет внесена соответствующая запись, что несет риск оспаривания сделки супругом, без ведома которого прошла такая сделка.

Покупка квартиры в ипотеку: нужно ли согласие супруга

В данном случае получать согласие необходимо. И это не просто прихоть банковских работников. Это может быть аргументировано тем, что передача такой квартиры в залог банку подлежит государственной регистрации, что в силу п.

Если по ипотечному договору супруги выступают в качестве созаемщиков, получать согласие на покупку квартиры не нужно. В том случае, когда заемщиком выступает только один из супругов, банк потребует нотариально удостоверенное согласие от второго супруга на покупку квартиры и заключение кредитного договора.

Нужно ли получать согласие от бывшего супруга

Такое согласие может потребоваться в случае продажи совместно нажитого недвижимого имущества. Однако только в том случае, если бывшие супруги еще не успели разделить совместно нажитое имущество.

Требование о получении согласия на продажу квартиры от бывшего супруга не закреплено в законе. Однако в данном случае речь идет о защите личных финансовых интересов потенциального покупателя. Дело в том, что бывший супруг или супруга может заявить о том, что при покупке объекта недвижимости были использованы в том числе и его денежные средства.

Покупка и продажа недвижимости связаны со значительными финансовыми затратами. Для того, чтобы обезопасить себя от потери денежных средств, рекомендуем обратиться за помощью к юристу.

Автор статьи:

Артур Пронин (Старший юрист)

Покупка квартиры без согласия супруги — Юридическая консультация

Е. Азязова (Краснодар) 28.01.2021 Рубрика: Жилье

Купили квартиру, а продавец вместо согласия супруги на продажу квартиры приложил согласие на покупку. В выписке из ЕГРН у нас указано, что продажа без согласия супруги. Теперь мы не можем продать квартиру по ипотеке, так как не было согласия супруги. Что можно сделать в этой ситуации?

Ипотека

Наталия БулаховаКонсультаций: 234

Содержание

- Можно ли оспорить сделку, совершенную без согласия одного из супругов

- Что изменилось после вступления в силу Федерального закона 218-ФЗ

- Последующее одобрение сделки супругом

Можно ли оспорить сделку, совершенную без согласия одного из супругов

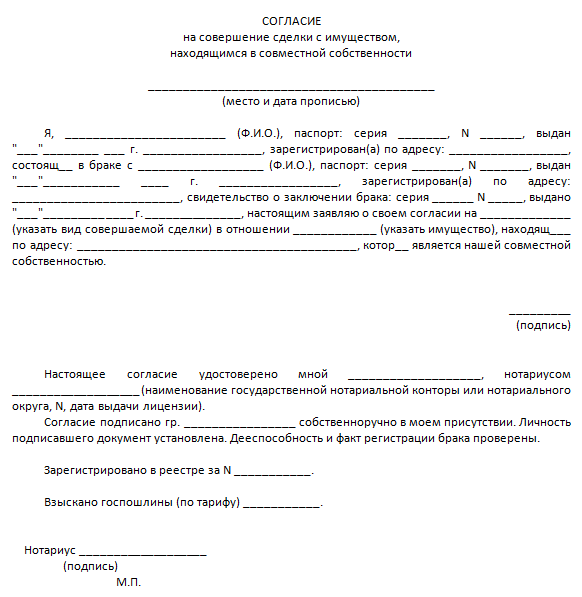

Согласно п. 3 ст. 35 Семейного кодекса РФ для заключения одним из супругов сделки по распоряжению имуществом, права на которое подлежат государственной регистрации, сделки, для которой законом установлена обязательная нотариальная форма, или сделки, подлежащей обязательной государственной регистрации, необходимо получить нотариально удостоверенное согласие другого супруга.

3 ст. 35 Семейного кодекса РФ для заключения одним из супругов сделки по распоряжению имуществом, права на которое подлежат государственной регистрации, сделки, для которой законом установлена обязательная нотариальная форма, или сделки, подлежащей обязательной государственной регистрации, необходимо получить нотариально удостоверенное согласие другого супруга.

Супруг, чье нотариально удостоверенное согласие на совершение указанной сделки не было получено, вправе требовать признания совершенной сделки недействительной в судебном порядке в течение года со дня, когда он узнал или должен был узнать о совершении данной сделки.

Поэтому сделка, совершенная без согласия одного из супругов, по своей правовой природе является оспоримой.

Что изменилось после вступления в силу Федерального закона 218-ФЗ

Действительно, после вступления в силу 1 января 2017 г. Федерального закона от 13.07.2015 № 218-ФЗ «О государственной регистрации недвижимости» (далее – Закон о регистрации недвижимости) отсутствие нотариального согласия супруга на отчуждение совместно нажитого недвижимого имущества другим супругом не приводит к приостановлению регистрации перехода права собственности на недвижимость и не является основанием для отказа в регистрации перехода права.

Согласно Закону о регистрации недвижимости у Росреестра нет права требовать у продавца предоставления согласия его супруга для проведения госрегистрации перехода права собственности к покупателю, а государственный регистратор не имеет право выяснять причины отсутствии такого согласия. Также Законом о регистрации недвижимости не предусмотрен порядок «погашения» указанной выше записи.

То есть даже при отсутствии согласия супруга продавца госрегистрация будет проведена без приостановления и предварительного уведомления сторон сделки. При регистрации перехода права на нового собственника в ЕГРН просто вносится запись об отсутствии необходимого согласия супруга на совершение сделки следующего содержания: «согласие супруга на отчуждение недвижимости не предъявлено», что и произошло в конкретной ситуации с автором вопроса — покупателем квартиры.

Последующее одобрение сделки супругом

Поскольку регистрация перехода права собственности в Росреестре уже прошла, собственником квартиры стал покупатель, то единственным вариантом в данной ситуации является получить постфактум заявление с одобрением сделки (не путать с предварительным согласием на продажу) от супруги предыдущего собственника в нотариальной форме.

В тексте данного одобрения надо указать реквизиты уже заключенного договора купли-продажи (дату, ФИО сторон договора), перечислить существенные условия договора (в том числе цену квартиры), которые супруга продавца одобряет и подтверждает отсутствие претензий со своей стороны к настоящему собственнику квартиры.

Последующее одобрение сделки представляемым создает, изменяет и прекращает для него гражданские права и обязанности по данной сделке с момента ее совершения (п. 3 ст. 183 Гражданского кодекса РФ), т.е. у супруги продавца, которая в последующем одобрила уже совершенную ее мужем сделку, не будет правовых оснований ее оспаривать в дальнейшем.

Данное одобрение от супруги предыдущего собственника вы можете предоставить в ипотечный банк уже вашего потенциального покупателя. На практике лучше предварительно согласовать с юристом ипотечного банка текст заявления с одобрением сделки.

Сказали спасибо:

Семейное положение и недвижимость во Флориде

Независимо от того, одиноки ли вы, женаты, разведены, живете отдельно или овдовели, ваше семейное положение играет важную роль в получении финансирования здесь, в штате Флорида. Это один из вопросов в Единой заявке на жилищный кредит, которую использует каждый ипотечный кредитор от побережья до побережья.

Это один из вопросов в Единой заявке на жилищный кредит, которую использует каждый ипотечный кредитор от побережья до побережья.

Семейное положение во Флориде имеет важное значение, поскольку оно касается всего, начиная с финансовой ответственности за ипотечные платежи по вашему новому ипотечному кредиту и заканчивая правом собственности/правом собственности и дожитием в отношении дома.

Мы собираемся рассмотреть список общих вопросов от наших клиентов, которые возникают снова и снова в рамках нашей ежедневной практики выдачи кредитов.

КРАТКОЕ ПРИМЕЧАНИЕ. Эта информация в этой статье относится к жилой недвижимости во Флориде, где дом финансируется за счет ипотеки. Все кассовые операции могут быть разными. Это не предназначено для замены юридической консультации. За юридической консультацией обращайтесь к юристу.

Кстати, вы недавно развелись во Флориде и хотите получить несколько финансовых советов, которые помогут вам максимально эффективно начать новую жизнь? (в том числе нужно ли вам рефинансировать свой дом?) Ознакомьтесь с другой нашей статьей, ФИНАНСОВЫЕ СОВЕТЫ ПОСЛЕ РАЗВОДА ВО ФЛОРИДЕ .

ОСНОВНЫЕ ОПРЕДЕЛЕНИЯ:Здесь важно понять, что существует разница между НАЗВАНИЕМ дома и ИПОТЕКОЙ на дом.

НАЗВАНИЕ: НАЗВАНИЕ является юридическим документом, который показывает, кому принадлежит дом. У каждого дома есть документ о праве собственности, который является частью публичного документа и содержит имя(я) владельца(ей). У одного дома может быть несколько владельцев, таких как супруги, домашние партнеры, члены семьи и т. д.

д.

НАЗВАНИЕ , а не , то же самое, что и финансовая ответственность за выплаты по ипотеке. Лицо, указанное в заголовке, может быть указано или не указано в платежах по ипотеке. Это характерно для многих супругов и членов семьи. Например, один из супругов может нести 100 % ответственности за выплату ипотечного кредита, в то время как другой супруг имеет равный процент владения. Другие супруги несут равную ответственность как за ипотечные платежи, так и за право собственности.

При наличии ипотечного кредита на дом все заемщики, которые несут ответственность за платежи по ипотечному кредиту, автоматически указываются в названии дома. Любой взрослый может быть добавлен к праву собственности на дом с помощью процесса, называемого Актом о выходе. Во Флориде иск о выходе может быть оформлен любой титульной компанией, адвокатом по недвижимости или адвокатом по семейным делам.

Права на наследство — Название также помогает определить, что произойдет с собственностью на дом, если владелец (владельцы) скончается.

ИПОТЕКА:ИПОТЕКА определяет финансовую ответственность за осуществление ежемесячных платежей по ипотечному векселю кредитору в отношении дома. Технически документ, называемый NOTE , представляет собой письменное обещание заемщика производить ежемесячные платежи кредитору. ИПОТЕКА является юридическим документом, который юридически прикрепляет ЗАПИСКУ к дому, по существу делая сам дом залогом для записки.

Если вы не вносите ежемесячные платежи, ИПОТЕКА является инструментом, который позволяет кредитору получить право собственности на дом за неуплату ПРИМЕЧАНИЕ посредством процесса, называемого обращением взыскания.

SPOUSES AND FLORIDA REAL ESTATE

В штате Флорида супруги, которые покупают жилую недвижимость в качестве состоящих в браке лиц, должны оба иметь право собственности на дом, независимо от того, один или оба супруга несут ответственность за ипотеку. платежи. Это относится к любому дому, приобретаемому в качестве основного места жительства/усадьбы или второго дома/дома для отпуска.

Если дом приобретается в инвестиционных целях (когда ни один из супругов не проживает в доме), то только один из супругов должен иметь право собственности на дом.

ВОПРОСЫ И ОТВЕТЫ:

При закрытии сделки с недвижимостью в качестве основного места жительства или второго дома/дома для отпуска ВСЕ стороны, состоящие в браке, должны расписаться в праве собственности на дом, независимо от того, несут ли оба супруга финансовую ответственность за любые платежи по ипотеке.

ВОПРОС 1.

Я женат. Нужно ли моему супругу подавать заявку на получение кредита?

- ОТВЕТ: Нет, если это не нужно для дополнительного дохода. Или если ваш супруг не хочет получить ипотечную кредитную историю.

ВОПРОС 2:

Я женат. Нужно ли моему супругу оформлять право собственности, когда я покупаю дом?

- ОТВЕТ: ДА, если дом занят одним из супругов или является вторым домом/домом для отдыха. Если дом приобретается в инвестиционных целях, и ни один из супругов не собирается жить в доме, то ваш супруг НЕ обязательно должен быть в собственности на дом.

ВОПРОС 3:

Сейчас я нахожусь в процессе развода. Могу ли я все еще купить дом, в котором я могу жить?

- ОТВЕТ: ДА, но имейте в виду, что если вы все еще состоите в браке на момент закрытия, ваш супруг будет владеть половиной дома и должен расписаться в титуле. Если вы хотите сделать это в одиночку, подождите, пока развод не будет окончательным.

ВОПРОС 4:

Я живу отдельно от супруга(и), но хочу купить себе дом и переехать. Я могу сделать это?

- ОТВЕТ: ДА, однако, если вы все еще состоите в браке на момент закрытия, ваш супруг (супруга) будет владеть половиной нового дома и должен подписать с вами право собственности на новый дом. Когда дело доходит до финансирования недвижимости, Флорида не признает «раздельно» официальным семейным положением.

ВОПРОС 5:

Я не в официальном браке, но в гражданском браке. Могу ли я купить дом?

- ОТВЕТ: ДА. Когда дело доходит до покупки недвижимости, к гражданским союзам применяются те же правила, что и к бракам.

ВОПРОС 6:

Я разведен, и мой супруг получил наш старый дом. Могу ли я купить новый дом?

- ОТВЕТ: ДА. Вы можете купить дом самостоятельно. Если ваше имя фигурирует в ежемесячных выписках по ипотеке за ваш старый дом, обязательно свяжитесь со своим супругом, чтобы убедиться, что он как можно скорее рефинансирует вас по ипотеке. В противном случае любой из просроченных платежей вашего бывшего супруга по ипотеке может негативно повлиять на ваш кредитный рейтинг. Кроме того, не забудьте сохранить свой указ о разводе и соглашение о супружеском урегулировании под рукой для вашего нового кредитора.

.png) В противном случае любой из просроченных платежей вашего бывшего супруга по ипотеке может негативно повлиять на ваш кредитный рейтинг. Кроме того, не забудьте сохранить свой указ о разводе и соглашение о супружеском урегулировании под рукой для вашего нового кредитора.

В противном случае любой из просроченных платежей вашего бывшего супруга по ипотеке может негативно повлиять на ваш кредитный рейтинг. Кроме того, не забудьте сохранить свой указ о разводе и соглашение о супружеском урегулировании под рукой для вашего нового кредитора. ВОПРОС 7:

Я недавно женился. Как добавить нового супруга в существующий дом?

- ОТВЕТ:

ВОПРОС 8:

Я был холост, когда купил дом, но теперь я женат. Мой супруг автоматически добавляется к моему ипотечному кредиту или праву собственности на дом?

- ОТВЕТ: НЕТ. Ваш супруг не добавляется автоматически к титулу дома. Брак обеспечивает право собственности, но не изменяет правоустанавливающие документы. Лучший способ сделать это — оформить акт об отказе от претензий… Здесь, во Флориде, вы можете получить такой документ в любой титульной компании, у адвоката по недвижимости или у адвоката по семейным делам.

Ваш супруг не добавляется автоматически к титулу дома. Брак обеспечивает право собственности, но не изменяет правоустанавливающие документы. Лучший способ сделать это — оформить акт об отказе от претензий… Здесь, во Флориде, вы можете получить такой документ в любой титульной компании, у адвоката по недвижимости или у адвоката по семейным делам.

Ваш супруг не добавляется автоматически к титулу дома. Брак обеспечивает право собственности, но не изменяет правоустанавливающие документы. Лучший способ сделать это — оформить акт об отказе от претензий… Здесь, во Флориде, вы можете получить такой документ в любой титульной компании, у адвоката по недвижимости или у адвоката по семейным делам. ВОПРОС 9:

Когда я купил дом, я был одинок, но теперь я женат. Каков наилучший способ убедиться, что мой супруг сохраняет дом, если со мной что-то случится?

- ОТВЕТ: Лучший способ обеспечить дожитие в доме – это добавить имя супруга/супруги в право собственности на дом в акте о выходе из права. Вы также можете обратиться к адвокату по семейным делам, чтобы составить завещание.

ВОПРОС 10:

Я только что завершил развод, и судья предоставил мне дом.

- ОТВЕТ: Есть только два способа снять с супруга ответственность за ипотеку: 1) рефинансирование или 2) продажа дома. Любой из этих вариантов обеспечит разделение общей финансовой ответственности по ипотечному долгу.

ВОПРОС 11:

Я женат, и только мой супруг(а) имеет ипотечный кредит. Что произойдет с домом, если с ним что-то случится, и я не смогу произвести платежи?

- ОТВЕТ: Если платежи по ипотеке не производятся, кредитор начнет обращение взыскания на дом, даже если вы являетесь владельцем права собственности и проживаете в доме. Если вы хотите, чтобы ипотека была выплачена после смерти заемщика, существуют типы полисов страхования ипотечной защиты, которые являются типом полиса кредитного страхования жизни, но, в целом, это самый доступный способ. для защиты оставшегося в живых супруга и семьи со стандартным полисом срочного страхования жизни.

для защиты оставшегося в живых супруга и семьи со стандартным полисом срочного страхования жизни.

для защиты оставшегося в живых супруга и семьи со стандартным полисом срочного страхования жизни. ВОПРОС 12:

Я разведен и подаю заявку на новый ипотечный кредит. Мой бывший супруг никогда не рефинансировал наш старый дом, и ипотека до сих пор фигурирует в моем кредитном отчете. Могу ли я по-прежнему претендовать на новый жилищный кредит?

- ОТВЕТ: ДА. Сохраните копию вашего декрета о разводе и соглашения о супружеском урегулировании, показывающего, что ваш бывший супруг получил дом, и передайте эти документы своему новому кредитору. Вы также должны быть в курсе этого, чтобы убедиться, что ваш бывший супруг рефинансирует эту ипотеку как можно скорее. Это делается для того, чтобы ваша кредитная история не пострадала, если ваш бывший супруг просрочит платежи по ипотечному кредиту.

Если у вас когда-нибудь возникнет вопрос о праве собственности на дом в штате Флорида, лучше всего проконсультироваться с местной компанией, занимающейся правами собственности. Вы также можете связаться с адвокатом по недвижимости или адвокатом по семейному праву, чтобы получить документы об отказе от прав, завещания, вопросы о наследстве, вопросы о дожитии и многое другое.

Вы также можете связаться с адвокатом по недвижимости или адвокатом по семейному праву, чтобы получить документы об отказе от прав, завещания, вопросы о наследстве, вопросы о дожитии и многое другое.

Рефинансировать или не рефинансировать…

Вы недавно развелись во Флориде и хотите получить несколько финансовых советов, которые помогут вам максимально эффективно начать новую жизнь? (в том числе нужно ли вам рефинансировать свой дом?) Ознакомьтесь с другой нашей статьей, ФИНАНСОВЫЕ СОВЕТЫ ПОСЛЕ РАЗВОДА ВО ФЛОРИДЕ .

Если вы совершаете покупку где-либо в штате Флорида и у вас есть вопросы об ипотеке и/или о том, как ипотека связана с названием дома, который вы хотите приобрести, мы будем рады обсудить ваши варианты и ответить ваши вопросы.

Вы можете связаться с нами по номеру ЗДЕСЬ.

С уважением, в успешном домовладении,

Дерек Биссен

Кредитор

NMLS#365627

Директор программы нетрадиционного кредитования

Может ли женатый человек купить дом без супруга?

Решение о покупке дома является одним из самых важных в вашей жизни. Это решение имеет очевидные финансовые последствия. Это может иметь эмоциональные, реляционные и другие последствия, которые вы, возможно, не рассматриваете. Какими бы ни были ваши боевые и финансовые обстоятельства, всегда разумно сделать паузу и сделать шаг назад, прежде чем принимать важное решение. Это тем более верно, если вы думаете о покупке нового дома без участия вашего супруга.

Это тем более верно, если вы думаете о покупке нового дома без участия вашего супруга.

Техас является штатом с муниципальной собственностью. Мы могли бы продолжить долгую и неинтересную дискуссию о том, что это значит для вас и вашего супруга. Тем не менее, если вы введете «общая собственность» в строку поиска в верхней части этой веб-страницы, вы найдете сотни сообщений в блогах о законах о совместной собственности. Для наших целей в этом конкретном посте я начну с того, что скажу вам, что законы о совместной собственности в Техасе предполагают, что все имущество, приобретенное во время вашего брака, принадлежит вам и вашему супругу совместно. Таким образом, если вы купили дом во время свадьбы, предполагается, что вы и ваш супруг владеете этим домом как частью вашего общего имущества.

Если вы не накопили значительную сумму денег или не унаследовали деньги от умершего друга или родственника, скорее всего, вы возьмете ипотечный кредит для финансирования покупки нового дома.![]() Ипотечные кредиторы рассмотрят множество факторов при принятии решения о том, давать вам деньги взаймы или нет, а затем, в конечном итоге, сколько денег вы сможете занять. Ваш кредитный рейтинг, другие долги, история доходов, ваша сфера занятости и история занятости являются важными факторами для ипотечного кредитора.

Ипотечные кредиторы рассмотрят множество факторов при принятии решения о том, давать вам деньги взаймы или нет, а затем, в конечном итоге, сколько денег вы сможете занять. Ваш кредитный рейтинг, другие долги, история доходов, ваша сфера занятости и история занятости являются важными факторами для ипотечного кредитора.

Большую часть времени супруги будут хотеть, чтобы друг друга участвовали в процессе ипотечного кредитования, потому что чем больше вы и ваш супруг можете отложить из того, что вы зарабатываете, тем больше денег вы сможете взять взаймы и тем лучший дом вы, вероятно, купите. . Стоит ли занимать как можно больше денег — это обсуждение для другого поста в блоге на другом веб-сайте. В контексте семейного законодательства Техаса мы должны помнить, что способность выплачивать ипотечный кредит каждый месяц имеет решающее значение для понимания того, как действует ипотечный кредит при разводе.

Теперь, когда мы изложили идеи, которые я хочу обсудить в сегодняшней записи блога, я отвечу на вопрос напрямую; Если вы собираетесь подать заявку на получение ипотечного кредита без участия или участия вашего супруга, в некоторых ситуациях это может быть хорошей идеей. Давайте уделим некоторое время тому, чтобы рассмотреть, какими могут быть эти ситуации. Когда мы закончим, вы лучше поймете, совпадают ли ваши обстоятельства с теми, которые я собираюсь вам изложить. В зависимости от типа кредита, на который вы подаете заявку, помните об этих ситуациях.

Давайте уделим некоторое время тому, чтобы рассмотреть, какими могут быть эти ситуации. Когда мы закончим, вы лучше поймете, совпадают ли ваши обстоятельства с теми, которые я собираюсь вам изложить. В зависимости от типа кредита, на который вы подаете заявку, помните об этих ситуациях.

Ипотечному кредитору, скорее всего, потребуется проверить кредитоспособность вашей супруги, даже если она не фигурирует в заявке на ипотеку. Как я говорил с вами минуту назад, кредиторы учитывают несколько различных факторов при определении того, сколько денег (если таковые имеются) должны быть вам одолжены в виде ипотечного кредита. Кредитный рейтинг и история вашего супруга важны для многих кредиторов в таких ситуациях, как ваша. Возможно, вам удастся найти ипотечного кредитора, который занимается так называемым «ручным андеррайтингом», когда проверяется не только кредитный рейтинг. Тем не менее, многие кредиторы в настоящее время используют кредитный рейтинг вас и вашего супруга, чтобы определить, будет ли сделано предложение по кредиту.

С точки зрения бизнеса, этот вопрос можно назвать вопросом отношения долга к доходу. Особенно в этом вопросе полезно, чтобы супруг участвовал в процессе подачи заявления: чем больше у вас доход, тем больше (теоретически) ипотечный кредитор может вам одолжить. Например, если вы хотите купить дом, ежемесячный платеж по ипотеке которого составляет 2000 долларов, ежемесячный доход в 3000 долларов не позволит вам получить взаймы достаточно денег, чтобы купить этот дом.

У вас, по всей вероятности, недостаточно дохода для выплаты ипотечного кредита, даже если у вас нет других долгов. Учитывая повседневные дела, с которыми нам всем приходится иметь дело: коммунальные услуги, долги по кредитным картам, выплаты по студенческим кредитам и т. д., платеж по ипотеке в размере 2000 долларов при 3000 долларов в месяц — это рецепт катастрофы. Вам нужно будет подумать о том, чтобы уйти в отставку и занять меньше денег (или вложить больше в свой первоначальный взнос). Альтернативой было бы привлечь вашего супруга к уравнению заимствования.

Альтернативой было бы привлечь вашего супруга к уравнению заимствования.

Конечно, если ваша супруга не работает или сама имеет кучу долгов, с которыми она вступила в брак, вы, вероятно, не захотите вовлекать их в процесс займа, если в этом нет необходимости. Во многих штатах вы можете оставить ее в стороне, когда дело доходит до займа жилищного кредита. Однако в Техасе это, скорее всего, не так. Я имею в виду ссуды Администрации справедливого жилищного строительства (FHA) и Администрации ветеранов (VA).

Правило №3: Учитывайте последствия неуплаты долга вовремя и в полном объеме Если долги стали частью вашего образа жизни, вы, несомненно, знакомы с тем, как выдаются кредиты, чтобы погасить их в установленные сроки. Вы, вероятно, могли выбрать, например, дату месяца, когда счет по вашей кредитной карте должен был быть оплачен. Часть этого соглашения заключается в том, чтобы тратить по крайней мере минимальный платеж компании кредитной карты к дате, которую вы выбрали каждый месяц. Невыполнение этого требования влечет за собой увеличение процентной ставки при будущих платежах. Кроме того, вы можете обнаружить, что существуют последствия, связанные с заимствованием денег для покупки нового дома.

Невыполнение этого требования влечет за собой увеличение процентной ставки при будущих платежах. Кроме того, вы можете обнаружить, что существуют последствия, связанные с заимствованием денег для покупки нового дома.

Когда платежи по долгам являются «старыми» или просроченными, финансовая индустрия называет эту ситуацию списанием и взысканием. Кредитор/кредитор считает, что долг, который вы задержали на восемь месяцев, скорее всего, не будет возвращен ему. Когда это произойдет, они могут войти в ваш кредитный отчет и сделать отметку против вас. Эти счета могут оставаться в вашем кредитном отчете на срок до семи лет. Это означает, что если вы попытаетесь взять кредит, например, ипотечный кредит, этот кредитор сможет увидеть, что вы сильно отстали от другого кредитного счета. Это повлияет на вашу способность брать деньги взаймы в будущем. Даже если кредит предоставляется вам, процентная ставка, которую вы получаете, может сделать так, что вы сможете занимать деньги в будущем.

В этой ситуации вы или ваш супруг можете работать, чтобы полностью расплатиться с кредитором. Часто кредитор сможет принять четверть доллара (или меньше), если вы добросовестно придете к нему и сделаете предложение об урегулировании. Если кредитор продал ваш кредит стороннему покупателю долга, этот покупатель долга может быть готов принять предложение об урегулировании, которое вы сделаете на доллар дешевле, чем первоначальная сумма кредита, по которой вы не смогли произвести платежи.

Часто кредитор сможет принять четверть доллара (или меньше), если вы добросовестно придете к нему и сделаете предложение об урегулировании. Если кредитор продал ваш кредит стороннему покупателю долга, этот покупатель долга может быть готов принять предложение об урегулировании, которое вы сделаете на доллар дешевле, чем первоначальная сумма кредита, по которой вы не смогли произвести платежи.

Эта область нашего сегодняшнего обсуждения тесно связана с одним из предыдущих разделов нашего сообщения в блоге, посвященным соотношению вашего долга к доходу. Поскольку многие виды ипотечных кредитов в Техасе требуют, чтобы финансовая история вашего супруга была частью процесса кредитования, списание и сборы могут сильно повлиять на то, можно ли вам ссудить деньги. В некоторых ситуациях кредитору может потребоваться выплата при закрытии вашего дома до того, как этот процесс подойдет к концу.

Стоит ли вообще подавать заявку на ипотечный кредит в Техасе без вашего супруга? После того, как мы с вами изучили всю эту информацию, вы, возможно, задались вопросом, стоит ли вообще подавать заявку на получение ипотечного кредита, используя только вашу информацию.![]() В конце концов, если кредитный отчет вашего супруга, соотношение долга к доходу и история платежей становятся важными, не имеет ли смысл всегда включать их в заявку с самого начала?

В конце концов, если кредитный отчет вашего супруга, соотношение долга к доходу и история платежей становятся важными, не имеет ли смысл всегда включать их в заявку с самого начала?

Я хотел бы отметить, что даже несмотря на то, что их кредитная история актуальна и их кредитный отчет будет рассмотрен, кредитный рейтинг вашего супруга может не иметь такого решающего значения для того, дадут ли вам всем деньги взаймы на покупку нового дома. Кредиторы, как правило, не откажут вам в ипотеке, если у вашего супруга низкий кредитный рейтинг. Таким образом, если вы подаете заявление на получение ипотечного кредита в Техасе самостоятельно, кредитный рейтинг вашего супруга, как правило, не имеет значения. Однако совместное использование означает, что оба ваших кредитных рейтинга будут пересмотрены.

Что произойдет, если вы и ваш супруг разведетесь после покупки дома? Если ваш дом был куплен во время вашего брака, судья не будет проверять, указаны ли оба ваших имени в ипотеке или даже в праве собственности на дом. Предполагается, что дом является частью вашего общего имущества, если он был приобретен во время вашего брака. Есть исключения из этого правила, но эти исключения должны быть подтверждены доказательствами. В противном случае презумпция права на совместную собственность останется в силе, и дом будет подлежать разделу при разводе.

Предполагается, что дом является частью вашего общего имущества, если он был приобретен во время вашего брака. Есть исключения из этого правила, но эти исключения должны быть подтверждены доказательствами. В противном случае презумпция права на совместную собственность останется в силе, и дом будет подлежать разделу при разводе.

Предположим, что дом, которым вы владеете, является совместной собственностью, необходимо будет принять решение о том, что вы и ваш супруг будете делать с домом. Вариант первый — продать дом, а затем разделить долю, полученную при продаже. Например, если вы продаете свой дом за 200 000 долларов и должны за него только 50 000 долларов, примерно 150 000 долларов необходимо будет разделить между вами и вашим супругом. То, как будет разделен этот капитал, будет определяться в зависимости от обстоятельств вашего конкретного развода.

Другой альтернативой может быть то, что один из вас останется в доме после развода. Это означает, что один из вас будет выплачивать ипотечный кредит только за счет своего дохода. Осуществимо ли это с финансовой точки зрения для любого из вас, будет зависеть, будет ли это даже вариант, который вы можете выбрать. В противном случае дом, скорее всего, придется продать в рамках развода. Детали развода решать вам. Поговорите со своим адвокатом о ваших возможностях и о том, будет ли в ваших интересах оставаться в доме после завершения развода.

Осуществимо ли это с финансовой точки зрения для любого из вас, будет зависеть, будет ли это даже вариант, который вы можете выбрать. В противном случае дом, скорее всего, придется продать в рамках развода. Детали развода решать вам. Поговорите со своим адвокатом о ваших возможностях и о том, будет ли в ваших интересах оставаться в доме после завершения развода.

Адвокаты Адвокатского бюро Брайана Фэгана ценят возможность поделиться с вами этой информацией о недвижимости, семейном праве и общественной собственности в Техасе. Если у вас есть какие-либо вопросы по прочитанному сегодня материалу, пожалуйста, не стесняйтесь обращаться в наш офис. Наши лицензированные адвокаты по семейным делам предлагают бесплатные консультации шесть дней в неделю здесь, в нашем офисе. Эти консультации — отличная возможность узнать больше о вашем деле и задать вопросы, которые непосредственно касаются вас и вашей семьи.