Согласие супруга на ипотеку, нужно ли оно, как оформить у нотариуса? — Полезная информация

17.01.2022

Российским законодательством установлены общие и специальные нормы, регулирующие порядок владения совместно нажитым имуществом супругов. Они имеют равные права на него и распоряжаться им могут только по взаимному согласию.

В том числе, при оформлении ипотеки нужно согласие супруга на покупку недвижимости, так как она оплачивается из общего семейного бюджета, и к тому же имущество передается в залог банку до момента его полной оплаты. На практике возникает большое количество судебных споров, основанием для которых является оформление ипотечного кредита одним из супругов без согласия второго на совершение такой сделки.

Почему банки требуют согласие супруга на ипотеку

Ипотечный кредит в банке может быть оформлен конкретно на мужа или жену. Аналогично право собственности в ЕГРН на приобретаемую недвижимость можно зарегистрировать только на одного из супругов. Но это не отменяет положения Семейного кодекса. В любом случае купленная квартира, дом считаются их общей совместной собственностью. Соответственно, при разводе и разделе имущества, недвижимость делится пополам, включая неоплаченные долги по ипотечному кредиту.

Но это не отменяет положения Семейного кодекса. В любом случае купленная квартира, дом считаются их общей совместной собственностью. Соответственно, при разводе и разделе имущества, недвижимость делится пополам, включая неоплаченные долги по ипотечному кредиту.

Ипотека, как правило, оформляется на длительный срок — 10-20 лет. Никто не даст гарантии, что за это время семейная пара не расторгнет брак. При этом банк, предоставивший кредит, получает много проблем, связанных с возможной неплатежеспособностью как заемщика, так и его второй половины. Исходя из этого, банки стараются обезопасить себя от возможных финансовых потерь и для этого у них есть правовые основания.

-

Ст. 7 закона № 102-ФЗ от 16.07.1998 года установлено, что оформление недвижимости в залог (в ипотеку) требует на то согласия всех собственников в письменной форме.

-

В ст. 35 СК РФ (п.3) прямо указано: если предметом сделки, совершаемой одним из супругов, является имущество, подлежащее государственной регистрации, необходимо нотариально удостоверенное согласие второго супруга.

Ипотека — это не просто покупка недвижимости, а приобретение ее с залогом. При нарушении обязательств по выплате ипотечного кредита, банк (залогодержатель) вправе удовлетворить свои требования за счет продажи заложенной недвижимости. И с этим условием должны быть согласны оба супруга. Поэтому часто кредитная организация настаивает на том, чтобы муж и жена выступали созаемщиками по кредиту, обеспеченному ипотекой.

Однако это невозможно, когда, например, жена — домохозяйка, не имеет собственного дохода. Достаточно часто у заемщика в паспорте отсутствует штамп о браке, а с 2021 года это вообще не является обязательным. Если банк не уточнит семейное положение залогодателя и не затребует согласие супруга на покупку квартиры в ипотеку, он рискует попасть в неприятное положение. Согласно закону, супруг, чье нотариальное согласие на такую сделку не было получено, вправе требовать ее признания недействительной.

Когда НЕ требуется согласие другого супруга

Брачный договор

Единственный законный случай, когда гражданин, состоящий в браке, может не предоставлять согласия второй половины на ипотеку, это наличие брачного договора. Как правило, этот документ предусматривает раздельное владение и распоряжение имуществом каждого супруга. Однако в этом случае в банк придется представить договор.

Как правило, этот документ предусматривает раздельное владение и распоряжение имуществом каждого супруга. Однако в этом случае в банк придется представить договор.

Из его условий должно очевидно вытекать, что приобретенная мужем или женой недвижимость, хотя и во время брака, не является их совместной собственностью.

Нередко банк сам предлагает заемщику оформить брачный договор вместо нотариального согласия на ипотеку, где будут прописаны все условия приобретения недвижимости. Брачный договор обязательно заверяется у нотариуса — в ином случае документ будет ничтожным. Кстати, он может предусматривать раздельное владение только в отношении недвижимости, приобретаемой в ипотеку и не затрагивать другие имущественные отношения супругов.

Договорная ипотека

Залог недвижимости может возникнуть не только в силу закона (когда берется целевой заем на покупку жилья и оно остается в залоге у банка), но и в силу договора. Например, кредитная или иная организация, частное лицо предоставляет денежный кредит, а в обеспечение исполнения обязательств заемщик предоставляет в залог принадлежащую ему квартиру или дом.

Если недвижимость принадлежит лично залогодателю (получена в дар, по наследству, приобретена до брака) — нотариальное согласие супруга на ипотеку не требуется. Кроме того, оно не нужно в ситуации, когда сделку совершают одновременно оба супруга в качестве одной из ее сторон: к примеру, они передают в залог квартиру в пользу банка или иного кредитора (выступают созаемщиками).

Если же в залог передается совместно нажитое супружеское имущество, то супруг, чьего согласия на передачу недвижимости в залог не спрашивали, вправе обратиться в суд с заявлением о признании сделки недействительной. Ниже приведем пример из судебной практики.

Определение ВС РФ № 19-КГГ20-3 от 17.03.2020 года

Гражданин Кушнарев в 2012 году выступил поручителем по договору займа гражданки Коноваловой, предоставив в обеспечение исполнения обязательств дом, в котором он проживал вместе с семьей. Кредит не был выплачен, в результате чего на дом было обращено взыскание банка по решению суда.

Супруга Кушнарева узнала об этом факте в 2018 году, когда получила предписание освободить жилое помещение. Ею было подано заявление в суд с требованием признать договор залога недвижимости недействительным, право собственности на ½ совместно нажитой недвижимости. Судом первой инстанции иск был удовлетворен.

Банк подал апелляцию, в результате решение суда первой инстанции было отменено на том основании, что договор залога не является сделкой по распоряжению общим имуществом, следовательно, нотариальное согласие супруги для заключения договора ипотеки в отношении совместного имущества супругов не требовалось.

Верховный суд отменил решение апелляционного суда, исходя из п. 3 ст. 35 СК РФ и ст. 7 закона об ипотеке, указав, что при установлении ипотеки на имущество, находящееся в общей совместной собственности супругов, подлежат применению нормы Семейного кодекса.

Дополнительно к этому можно добавить, что банк в данном случае нельзя признать добросовестным залогодержателем. Его юристы не могли не знать о том, что право передачи имущества в залог принадлежит только его собственнику (ч.2, 3 ст. 335 ГК РФ). Так же, как и о существовании ст. 35 СК РФ, поэтому они обязаны были убедиться в том, что предмет залога полностью принадлежит залогодателю.

Его юристы не могли не знать о том, что право передачи имущества в залог принадлежит только его собственнику (ч.2, 3 ст. 335 ГК РФ). Так же, как и о существовании ст. 35 СК РФ, поэтому они обязаны были убедиться в том, что предмет залога полностью принадлежит залогодателю.

Нужно ли согласие жены на ипотеку военнослужащего

Под военной ипотекой понимают приобретение жилья военнослужащими по специальной программе кредитования согласно закону № 117-ФЗ от 2004 года. Находясь на контрактной службе, военнослужащий может стать участником НИС: накопительно-ипотечной системы обеспечения жильем. Если он приобретает квартиру в ипотеку, весь период нахождения на службе взносы за него уплачивает по договору целевого жилищного займа (ЦЖЗ) «Росвоенипотека» Минобороны.

Формально указанный закон не предусматривает каких-либо требований к супругу военнослужащего, поскольку он не является стороной договора ЦЖЗ, а равно и договора ипотечного кредита. Тем не менее, положения Семейного кодекса в равной степени относятся и к семье военного. Квартира, приобретенная в браке, хотя бы и по военной ипотеке, принадлежит обоим супругам поровну.

Квартира, приобретенная в браке, хотя бы и по военной ипотеке, принадлежит обоим супругам поровну.

Поэтому банк вправе потребовать у участника НИС согласие супруги на ипотеку, как гарантию, что впоследствии договор не будет оспорен по причине того, что супруг не был уведомлен о покупке и не давал на это своего согласия. И в любом случае, этот документ потребует орган Росреестра при участии в договоре долевого строительства, так как он подлежит государственной регистрации.

Принципиальное различие между военной и обычной ипотекой возникает обычно при разводе супругов и разделе имущества. Поскольку взносы за военнослужащего уплачивает Минобороны, некоторые суды выносят решение о том, что супруг участника НИС обязан возместить государству часть средств, уплаченных за полученную долю жилья — ведь льгота предоставляется именно военнослужащему, а не его супругу.

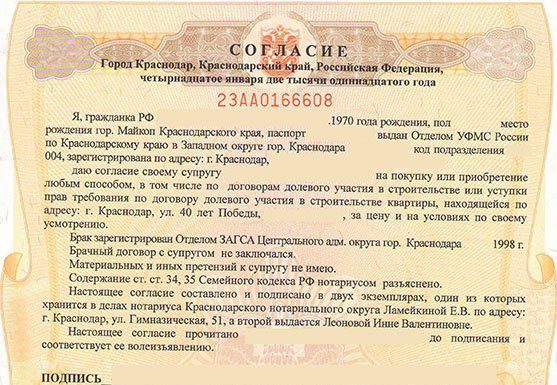

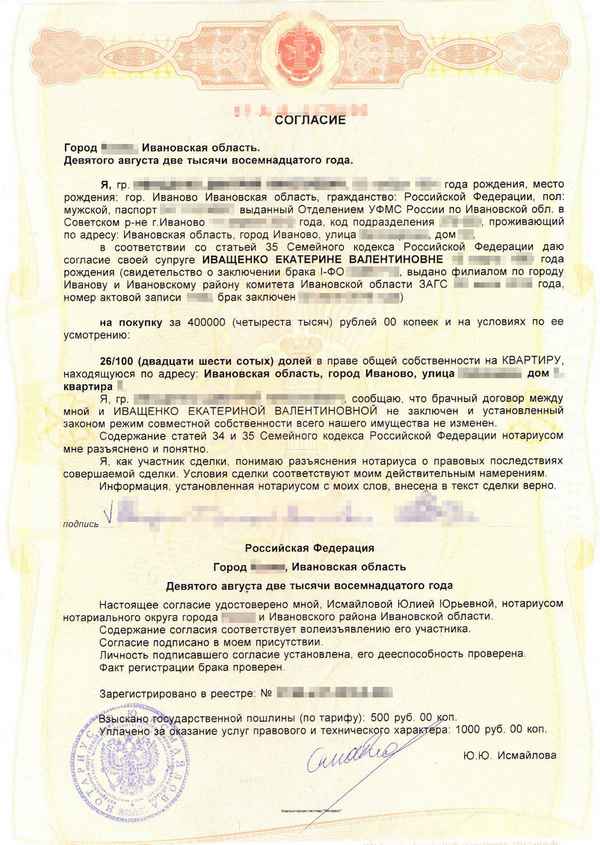

Как оформить согласие супруга на ипотеку у нотариуса

Чтобы получить нотариально удостоверенный документ, нужно обратиться в нотариальную контору лично. Супруг, от которого требуется согласие, может сделать это самостоятельно. Нотариусу потребуются следующие документы:

Супруг, от которого требуется согласие, может сделать это самостоятельно. Нотариусу потребуются следующие документы:

-

паспорт гражданина с регистрацией по месту жительства или пребывания;

-

свидетельство о браке с заемщиком, оформляющим ипотеку;

-

данные о предмете залога, копию (проект) планируемого договора.

Комментирует нотариус города Москвы Колганов И. В.:

В нотариальном согласии супруг указывает конкретную сделку, которую он одобряет, либо указывает общие полномочия. Например, дает право своему супругу продать, передать в залог квартиру или иной объект недвижимости за любую цену и на любых условиях по его усмотрению. Если согласие требуется для оформления целевого кредита на покупку жилого помещения с передачей ее в залог кредитору (чаще всего банку), указываются реквизиты договора, и также сведения о конкретном объекте.

Супруг, предоставляющий согласие, должен внимательно ознакомиться с условиями договора, чтобы принять правильное решение. Не рекомендуется выдавать документ со всеми полномочиями, желательно указать конкретный объект и сделку, в отношении которых дается согласие. В ином случае, винить в потере имущества будет некого. Приведем пример судебного дела.

Определение ВС РФ № 5-КГ18-330 от 26.03.2019 года

Суть дела сводится к тому, что гражданка К. в 2016 году подала иск в суд с требованием признать сделку между ее супругом и компанией «Лоджен Трейдинг Лимитед» недействительной на том основании, что она не давала нотариального согласия на ипотеку (залог земельного участка и дома). Согласно материалам дела, договор о залоге был подписан в 2013 году, хотя договор займа был заключен в 2009 году. В этом же году К. выдала согласие на заключение супругом кредитного договора «на условиях по его усмотрению», удостоверенное нотариусом. Верховным судом был сделан следующий вывод.

Верховным судом был сделан следующий вывод.

«Если лицо дало своему супругу нотариально удостоверенное согласие на заключение договора о привлечении займа на условиях по усмотрению супруга-заемщика, то отдельного согласия в соответствии с правилами п. 3 ст. 35 СК РФ на заключение впоследствии супругом-заемщиком в дополнение к договору займа еще и договора залога не требуется, поскольку такое согласие подразумевается и вытекает из предоставления супругу-заемщику правомочий на самостоятельное определение условий займа».

Судебная практика по делам, связанным с разделом имущества супругов, в том числе купленным в ипотеку, довольно противоречива. При выдаче согласия рекомендуется проконсультироваться у нотариуса и учитывать возможные последствия своего решения.

Услуги нотариальной конторы- Нотариальные действия

- Брачный договор

- Алиментные соглашения

- Согласие на выезд ребенка за границу

- Соглашение о разделе общего имущества супругов

- Материнский капитал у нотариуса

- Отмена алиментного соглашения

- Заявление об отсутствии брака

- Соглашение об определении места жительства ребенка

- Совместное завещание супругов

- Расторжение и изменение брачного договора

- Доверенности

- Купля-продажа квартиры

- Договор дарения квартиры

- Доверенность на сделки с недвижимостью

Читайте также

29. 09.2022

09.2022

Какие договоры подлежат нотариальному удостоверению

Нотариальное удостоверение договора является обязательным, если такое требование установлено законом, либо стороны сделки решили сделать это по собственной инициативе. Договор, заверенный нотариусом, имеет особую юридическую силу, так как в процессе нотариального действия осуществляется проверка личности, правомочность участников на его подписание, соответствие требованиям законодательства.

15.08.2022

Продажа доли ООО третьему лицу — как ее реализовать?

Наряду с любым другим имуществом законом допускается свободная продажа ООО или доли в нем любому третьему лицу, однако процедура ограничена множеством условий и необходимостью нотариально удостоверить сделку (ст. 21 закона № 14-ФЗ). Это защищает участников хозяйственных обществ от потери контроля над предприятием, недружественного поглощения, а в отдельных случаях ограничения направлены на защиту публичных интересов (свободы конкуренции).

22.03.2022

Договор пожизненного содержания с иждивением

Действующее законодательство предоставляет пожилым и одиноким гражданам хорошую возможность — заключить договор пожизненного содержания с иждивением, чтобы обеспечить себе достойные условия жизни в старости. Он предполагает передачу жилого помещения или другой недвижимости в обмен на постоянные денежные выплаты или натуральную помощь. Такой договор заключается в письменном виде и подлежит нотариальному удостоверению.

Нужно ли согласие супруга на покупку квартиры в 2019 году | Ваше Право

Оформление документов на приобретение имущества требует учета множества нюансов и многие сомневаются, нужно ли согласие супруга на покупку квартиры. Для исключения недоразумений достаточно узнать о существующих законодательных требованиях и нюансах заключения подобных сделок.

Что говорит законодательство

Отношения имущественного характера, возникающие между супругами, регламентируются Семейным Кодексом. Он говорит о том, что при совершении покупки квартиры не требуется получения согласия второй половины на сделку. Особенность проведения сделки зависит от способа приобретения недвижимости:

Он говорит о том, что при совершении покупки квартиры не требуется получения согласия второй половины на сделку. Особенность проведения сделки зависит от способа приобретения недвижимости:

- оплата наличными;

- в ипотеку;

- с привлечением жилищных сертификатов;

- по договору ДДУ.

Для заключения договора с оплатой из средств собственных сбережений нет необходимости в получении устного или письменного разрешения. Исключение составляют особые ситуации в виде наличия брачного договора, в котором прямо прописано, что покупка недвижимости возможна только при разрешении супруга.

Несмотря на отсутствие законодательного требования на необходимость получения разрешения, в судебной практике существует множество примеров оспаривания совершенных сделок купли-продажи недвижимости. Если супруг не знал о приобретении либо явно выражал несогласие на проведение операции покупки, то сделка может быть признана недействительной.

Все заработанные в браке денежные средства считаются общим имуществом, поэтому необходимо достижение взаимных договоренностей в вопросах покупок. В связи с этим стоит подстраховаться и иметь на руках согласие второй половины на проведение имущественной сделки.

В связи с этим стоит подстраховаться и иметь на руках согласие второй половины на проведение имущественной сделки.

Вопросы необходимости

С точки зрения законодательства согласия второго супруга не требуется, но если у пары уже наблюдались конфликты из-за распоряжения средствами семейного бюджета, то стоит обезопасить себя от появления проблем в будущем. Рекомендуется оформить документ в следующих ситуациях:

- ранее супруг высказывал несогласие и был против покупки;

- квартира приобретается на общие средства;

- существовали споры в части расходования денег;

- использованы средства, накопленные в браке, но скрытые от второй половины.

Если существует малейшая вероятность оспаривания в будущем сделки, то не стоит пренебрегать возможностью получения разрешительного документа.

Что важно знать

Согласно действующему законодательству все нажитое в совместном браке имущество считается общим. В связи с этим следует знать, что в случае развода и незнании второй половины о проведении имущественной сделки, приобретенная квартира будет делиться между супругами. При наличии брачного договора условия раздела будут зависеть от ранее достигнутых соглашений, прописанных в пунктах документа.

При наличии брачного договора условия раздела будут зависеть от ранее достигнутых соглашений, прописанных в пунктах документа.

Значительная часть сделок сегодня оформляется с привлечением механизма кредитования. Часто семьи принимают решение, и квартира приобретается по материнскому капиталу. Средства могут быть использованы следующими способами:

- оплата первого взноса;

- выплата начисленных процентов по кредиту;

- погашения основного тела долга по ранее оформленному или новому займу.

Процедура использования сертификата четко регламентирована и предполагает необходимость получения разрешения из ПФ на возможность участия в сделке средств государственной поддержки. При приобретении квартиры в ипотеку 2019 году с привлечением материнского капитала потребуется выделить на каждого члена семьи определенную долю. Даже если супруг не давал разрешения на сделку, то по закону он узнает об этом при оформлении документов.

Особенности приобретения в ипотеку

Значительная часть квартир сегодня приобретается российскими гражданами с привлечением механизма ипотечного кредитования. При этом без согласия супруга кредитные организации высказывают отказ в получении займа, но такое требование связано с внутренними правилами конкретного кредитного учреждения.

При этом без согласия супруга кредитные организации высказывают отказ в получении займа, но такое требование связано с внутренними правилами конкретного кредитного учреждения.

В этом случае необходимость получения разрешения от супруга часто зависит от условий оформления.

Возможны следующие ситуации:

- если супруги являются созаемщиками, то разрешение обязательно, так как в случае финансовых проблем у основного должника, кредитные обязательства будет погашать вторая половина;

- если супруг не может выступать созаемщиком из-за отсутствия работы, то в этом случае банк может потребовать не только согласие на покупку, но и на передачу приобретаемого объекта в залог.

На ипотечную недвижимость распространяется правило совместно нажитого имущества, когда в случае развода квартира делится поровну или по решению суда. При этом не будет иметь значения, кто из супругов выплачивал кредит. Исключение составляет наличие брачного договора, в котором предусмотрено иное.

При приобретении квартиры в новостройке в ДДУ указывается информация о брачном свидетельстве, и требуется согласие супруга. Оно также требуется в момент регистрации права собственности.

В 2019 году в МФЦ действует четко регламентированный порядок регистрации имущественной сделки, для заключения которой необходим пакет обязательных документов. До момента погашения кредита ипотечная квартира считается залоговым имуществом банка.

Алгоритм действий

Для оформления разрешения на покупку квартиры семейной паре потребуется посетить нотариуса. При себе необходимо иметь следующие документы:

- удостоверения личностей;

- свидетельство о браке;

- предварительный договор.

Оформить разрешение можно только при личном присутствии обоих супрунов. Нотариус должен удостовериться в том, что согласие на сделку является добровольным и участники процесса готовые его подтвердить личной подписью. Официально утвержденной формы согласия не существует, но в большинстве случаев готовый бланк выдается супругам нотариусом..png)

В число обязательных пунктов документа входит:

- наименование документа;

- данные супругов в виде ФИО;

- адрес регистрации;

- паспортные данные;

- информация с брачного свидетельства;

- сведения о приобретаемом объекте;

- подтверждение о понимании совершаемых действий и прав.

В документе указывается, что брачный договор и иные соглашения о порядке использования совместно нажитого имущества отсутствуют. В обязательном порядке ставится подпись и печать нотариуса, который проводит регистрацию документа.

Процедура нотариального заверения документа может занимать пару часов, в некоторых случаях процесс растягивается на несколько дней. Одно согласие оформляется только на один объект недвижимости. Срок действия составленного согласия законодательно не ограничен, но по сложившейся практике он не должен превышать 12 месяцев.

Законодательного требования в получении согласия супруга на покупку жилой недвижимости нет, но специалисты в области семейных отношений не советуют пренебрегать возможностью оформления такого документа. Наличие его на руках позволит исключить возможность оспаривания имущественной сделки в случае возникновения конфликтных ситуаций.

Наличие его на руках позволит исключить возможность оспаривания имущественной сделки в случае возникновения конфликтных ситуаций.

При заключении ипотечных отношений согласие на сделку является одним из обязательных требований банка, поэтому составления отдельного дополнительного документа не требуется.

Поделиться в социальных сетях

Вам может понравиться

Женатые люди покупают дом без супруга

Автор Соня Госине, представитель Hauseit® / 11 октября 2019 г.

Конечно, вы можете купить дом без супруга, и иногда это может быть разумнее, если у супруга плохая кредитная история или большой долг. Однако, следует ли вам

покупать дом без второй половинки, зависит от вашего брачного договора, законов штата об общественной собственности и состояния ваших отношений.Содержание:

Могу ли я купить дом без супруга?

Когда стоит покупать дом без супруга?

Как купить дом без ведома супруга

Выкуп дома для супруга

Могу ли я купить дом без супруга?

Да, вы имеете полное право купить дом без вашего супруга, так же как ваш супруг имеет право купить недвижимость без вас.

Другое дело, оценит ли это ваш супруг. Однако некоторые добрачные соглашения позволяют супругам индивидуально покупать и владеть отдельной собственностью, если используемые деньги также являются отдельной собственностью.

Если вы решите это сделать, вы должны объяснить, что это ничем не отличается от супругов, имеющих отдельные брокерские или пенсионные счета. Дом — это такой же актив, как акции или облигации, поэтому для вас не должно быть большой проблемой владеть домом самостоятельно.

С учетом сказанного, если это дом, в котором вы оба будете жить, то это может вызвать больше проблем, поскольку он не будет просто инвестиционным активом.

Совет профессионала: Общение имеет ключевое значение, поэтому убедитесь, что вы сели и поговорили со своим супругом, прежде чем принять решение о покупке собственности с вашими отдельными активами. Последнее, чего вы хотите, — это чтобы ваш супруг чувствовал себя исключенным как из процесса принятия решений, так и из права собственности!

Наше усмотрение, ваше преимущество

Наши традиционные брокеры-партнеры никогда не делают открытых скидок, что означает меньше сбоев и лучшее исполнение для вас.

Узнать больше

Когда покупать дом без супруга?

Вам следует купить дом без вашего супруга, если у вашего супруга плохая кредитная история или большой долг, который не позволяет ему получить кредит.

Вам также следует подумать о покупке дома без вашего супруга, если вы просто хотите сохранить инвестиционную собственность как отдельную, а не семейную собственность, при условии, что ваш брачный договор разрешает это.

Сэкономьте 2% на покупке дома

Сэкономьте тысячи долларов на покупке дома благодаря скидке на комиссию агента по закупкам от Hauseit

Узнать больше

У вашего супруга плохая кредитная история

У вашего супруга может быть плохая кредитная история или просто большой долг, из-за чего ему будет трудно получить кредит. Что еще хуже, плохое финансовое положение вашего супруга может повлиять на вашу способность получить кредит, если вы вместе подали заявку в качестве созаемщиков.

В результате иногда имеет смысл просто исключить одного из супругов из заявки на кредит и подать заявку на ипотеку индивидуально.

Имейте в виду, что это часто будет означать, что ваш супруг также не будет допущен к титулу. Большинство банков требуют, чтобы каждый владелец собственности также был созаемщиком.

Полный список услуг за 1%

Продайте свой дом по традиционному листингу с полным спектром услуг всего за один процент комиссии.

Узнать больше

Вы хотите сохранить инвестиционную собственность отдельно

Вы можете просто оставить то, что принадлежит вам, только вам. Возможно, у вас есть прочный брачный договор с вашим супругом, который позволяет хранить имущество, приобретенное отдельно за счет личных средств, как отдельное имущество.

Убедитесь, что ваш штат является штатом общественной собственности: Аризона, Калифорния, Айдахо, Луизиана, Невада, Нью-Мексико, Техас, Вашингтон и Висконсин.

Если вы живете в одном из этих 9 штатов совместной собственности, то при разводе все совместно нажитое имущество делится поровну.

Другие штаты относятся к штатам «справедливого распределения», в которых урегулирование развода не обязательно должно быть равным, а скорее равноправным (то есть справедливым, исходя из обстоятельств каждого человека).

Как купить дом без ведома супруга

Вы можете купить дом без ведома супруга, если вы ведете отдельные финансы и проводите достаточно времени вдали друг от друга, где ваша деятельность не будет замечена.

Здорово ли это для брака — это отдельная тема, и ситуаций, когда мы советуем такое поведение, немного.

Возможно, единственный случай, когда это может быть нормальным, это если вы инвестор в недвижимость, и покупка домов является частью вашего повседневного бизнеса.

Кроме того, если у вас есть добрачный договор, который позволяет вам сохранять ваши инвестиции в недвижимость как отдельное имущество, а не совместное имущество, то вполне возможно, что у вас нет никаких личных обязательств информировать супруга о ваших повседневных делах.

сделки.

сделки.Сэкономьте 2% на покупке дома

Сэкономьте тысячи долларов на покупке дома благодаря скидке на комиссию агента по закупкам от Hauseit

Узнать больше

Еще одна редкая ситуация, когда это может быть уместно, — это когда вы тайно планируете купить дом для вас обоих и хотите, чтобы это стало сюрпризом для вашего супруга.

В этом довольно приятном примере мы рекомендуем придумать оправдания, почему вам нужно быть вдали от дома, когда вам нужно посмотреть недвижимость.

Тем не менее, покупку дома все равно будет очень трудно сохранить в тайне, если у вас есть какие-либо совместные финансы, потому что вам, как правило, нужно будет выписать чек на задаток на сумму 10% от стоимости покупки.

Если ваш супруг не уделяет должного внимания семейным финансам или вы не вносите депозит по контракту с раздельными, а не супружескими средствами, это будет сложно не заметить.

Выкуп супруга из дома

Выкуп супруга из дома может быть интересным шагом, если вы желаете отделить дом от семейной собственности, возможно, до развода.

Это может быть выгодно, если вы планируете развестись, так как это предотвратит любые беспорядочные споры о владении домом и о том, кто будет в нем жить.

Если вы решите пойти по этому пути, сначала проверьте свой брачный договор, чтобы убедиться, что этот тип сделки разрешен, особенно если дом является собственностью супругов.

В вашем предварительном брачном соглашении должно быть указано, может ли совместно находящаяся в браке собственность быть снова разделена.

Как только это будет подтверждено, вы и ваш супруг должны определить справедливую стоимость дома. Прочтите наше руководство о том, как оценить мой дом для продажи, чтобы вы могли узнать, как провести сравнительный анализ рынка и определить разумную цену для вашего дома.

После этого вы можете просто предложить своей супруге выплатить пропорциональную долю от стоимости.

В качестве альтернативы вы можете нанять оценщика или просто бесплатно получить ценовые заключения от нескольких брокеров.

Вы также можете сделать еще один шаг вперед, фактически выставив дом на продажу и увидев, что выдержит открытый рынок.

Вы также можете сделать еще один шаг вперед, фактически выставив дом на продажу и увидев, что выдержит открытый рынок.Имейте в виду, что тестирование рынка может быть рискованным, если вы подписали традиционное соглашение об исключительном праве на продажу, потому что вы можете быть вынуждены платить брокерскую комиссию, пока «готовый, желающий и способный» покупатель находится в вашем листинговая цена.

В результате вы можете непреднамеренно заставить себя продать или заплатить обычную брокерскую комиссию в Нью-Йорке в размере 6% от продажной цены!

Совет для профессионалов: вы можете избежать этой ситуации, протестировав рынок с листингом FSBO с помощью агента, который вы можете исключить из листинга в любое время. В отличие от традиционного листинга с комиссией 6%, вы можете выбирать, когда, если и кому продавать, если вообще продавать. Кроме того, вы можете сэкономить все 6% на комиссии, если найдете прямого покупателя!

Полный список услуг за 1%

Продайте свой дом по традиционному листингу с полным спектром услуг всего за один процент комиссии.

Узнать больше

Раскрытие информации: Hauseit® и ее дочерние компании не предоставляют налоговых, юридических, финансовых или бухгалтерских консультаций. Этот материал был подготовлен только для информационных целей и не предназначен для предоставления, и на него не следует полагаться при консультировании по вопросам налогообложения, права, финансов или бухгалтерского учета. Не делается никаких заверений или гарантий любого рода в отношении полноты или точности предоставленной информации.

Покупка дома без супруга: издание Community Property

- Кевина Грэма

- Основы ипотеки

Основы ипотеки

На мой взгляд, одна из самых красивых поговорок на испанском языке — «Mi casa es su casa». Это переводится как «Мой дом — твой дом».

Это мнение во многом связано с намерениями, лежащими в основе законов о совместной собственности. В девяти штатах действуют законы, гласящие, что вещи, которые вы покупаете в браке, становятся собственностью пары. В зависимости от типа кредита, который вы получаете, это может повлиять на вашу заявку на ипотеку. Если вы не можете вносить ежемесячный платеж, ваш супруг может по-прежнему нести ответственность за платежи независимо от того, находится ли он в кредите.

В девяти штатах действуют законы, гласящие, что вещи, которые вы покупаете в браке, становятся собственностью пары. В зависимости от типа кредита, который вы получаете, это может повлиять на вашу заявку на ипотеку. Если вы не можете вносить ежемесячный платеж, ваш супруг может по-прежнему нести ответственность за платежи независимо от того, находится ли он в кредите.

Если вы рассматриваете возможность подачи заявления без супруга/супруги, в некоторых случаях это все же имеет смысл. Рассмотрим некоторые соображения.

Где и когда применяется?

Первое, что нужно выяснить, это применимо ли в вашем штате право собственности на общину. Законы о совместной собственности, применимые к супружеским парам, действуют в следующих девяти штатах:

- Аризона

- Калифорния

- Айдахо

- Луизиана

- Невада

- Нью-Мексико

- Техас

- Вашингтон

- Висконсин

Жители Аляски также имеют возможность создавать объекты общественной собственности, но это не обязательно.

Есть еще одно серьезное предостережение в отношении руководящих принципов в отношении имущества, которое я собираюсь рассмотреть:

Следующие правила, касающиеся долга и кредита, применяются только в случае кредитов FHA и VA. Если вы получаете кредит через Fannie Mae или Freddie Mac, эти кредиты следуют традиционным правилам, а долги и кредиты вашего супруга, не берущего кредит, не учитываются в кредите.

Мой долг – это ваш долг

В тех штатах, где действует совместная собственность, кредитор обязан запросить кредитный отчет у супруга, не берущего взаймы, при предоставлении кредита FHA или VA. Инструкции для инвесторов по этим конкретным кредитам требуют, чтобы они учитывали ряд факторов, которые могут повлиять на одобрение.

Отношение долга к доходу (DTI)

Кредиторы должны учитывать это, потому что долг заемщика должен быть включен в соответствующее отношение долга к доходу (DTI). Давайте сделаем быстрый пример того, как рассчитывается DTI.

Допустим, я зарабатываю 3000 долларов в месяц. Мой платеж за машину составляет 300 долларов. Жилье стоит 700 долларов, а мой счет по кредитной карте составляет около 300 долларов в месяц. Мой DTI составляет 43% (1400/3000 долларов).

По ссудам FHA и VA в штатах с общей собственностью супружеские долги включаются в DTI независимо от того, находится ли супруга в ссуде.

Списания и взыскания

Списания и взыскания со счетов происходят, когда платежи по долгу считаются просроченными, и кредитор считает, что они вряд ли будут взысканы. В этот момент они поставят отметку в вашем кредитном отчете. Хотя вы не можете полностью удалить счета, которые были списаны или переданы на взыскание, из вашего кредитного отчета в течение семи лет, вы можете погасить их полностью или иногда разработать план платежей для выполнения обязательств.

Если у вашего супруга/супруги есть списания или взыскания задолженности, они могут повлиять на ваш DTI. Это верно для некоторых кредитов FHA и VA. Следует отметить, что если коллекции находятся на имя вашего супруга, вам, возможно, не придется ждать 12 месяцев до подачи заявления, чтобы получить кредит VA. Коллекции просто должны быть погашены при закрытии.

Следует отметить, что если коллекции находятся на имя вашего супруга, вам, возможно, не придется ждать 12 месяцев до подачи заявления, чтобы получить кредит VA. Коллекции просто должны быть погашены при закрытии.

Судебные решения и залоговые права

Если у вашего супруга есть судебные решения или залоговые права собственности, они также могут повлиять на вашу способность закрыть кредит и, в некоторых случаях, должны быть погашены. То, как именно это работает, зависит от типа кредита, который вы получаете.

Кредит

В этот момент вы, наверное, задаетесь вопросом, зачем вам подавать заявление в одиночку в штате, находящемся в совместном владении, если долг вашего супруга и кредитный отчет все равно принимаются во внимание?

В то время как кредитный отчет вашего супруга должен быть заказан по кредитам FHA и VA, чтобы посмотреть на долги, кредитный рейтинг не принимается во внимание. Это означает, что вам не могут отказать в ипотеке, если у вашего супруга плохой кредитный рейтинг.