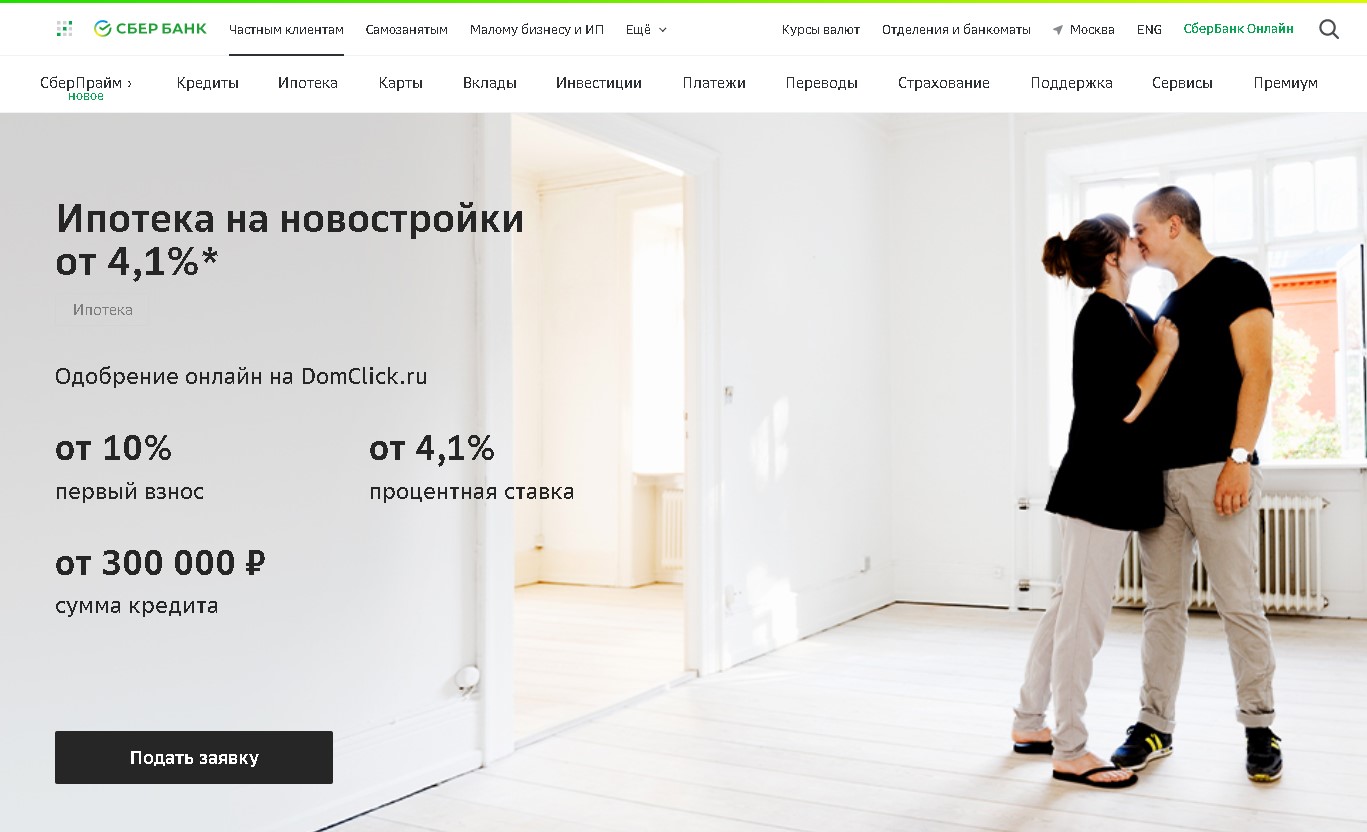

Квартиры в ипотеку без первоначального взноса в Санкт-Петербурге

Объекты

Ручьи, очередь 2

Октябрьская набережная

Морская миля

Цветной город, квартал 19

Цветной город, квартал 26

Цветной город, DUOPARK

NEOPARK

NEVA RESIDENCE

Морская набережная. SeaView, очередь 2

Морская набережная, очередь 2

Морская набережная.

Расположение

Василеостровский Красногвардейский Красносельский Московский Невский Петроградский Приморский Центральный Автово Академическая Беговая Гражданский проспект Звёздная Кировский Завод Комендантский проспект Крестовский остров Купчино Ленинский проспект Ломоносовская Маяковская Московская Новочеркасская Озерки Петроградская Приморская Проспект Просвещения Спортивная Старая Деревня Улица Дыбенко Фрунзенская Чёрная Речка Чернышевская Чкаловская

Минимальная сумма кредита | 500 тыс. |

Максимальная сумма кредита | — 30 млн ₽ — для объектов, расположенных в Москве, Московской области, Санкт-Петербурге и Ленинградской области. |

Срок кредита | от 3 до 30 лет |

Процентная ставка, годовых | от 8,95% * |

Первый взнос | от 10% |

Способы расчетов с застройщиком/правообладателем | — аккредитив |

Погашение кредита | ежемесячно, равными платежами |

Надбавки к процентной ставке | +3% — при условии отсутствия комплексного страхования |

Дисконты к процентной ставке | -1,5% в рамках предложения «Ипотека без первого взноса» по истечении 2 лет после предоставления кредита |

Комиссии | отсутствуют |

₽

₽ , 10% не вкл.). Список новостроек, кредит по которым может быть оформлен без первого взноса, уточняйте в ипотечном центре или колл-центре банка.»/>

, 10% не вкл.). Список новостроек, кредит по которым может быть оформлен без первого взноса, уточняйте в ипотечном центре или колл-центре банка.»/>Ипотека на новостройку 2021 — Рассчитать онлайн на калькуляторе, оформить кредит на новую квартиру

Купить квартиру в новостройке с помощью ипотеки

В Альфа-Банке вы можете оформить ипотечный кредит на готовое и строящееся жильё по льготной ставке от 4,89% годовых. Специальные условия действуют при покупке квартир в новостройках. Ипотека доступна гражданам РФ в возрасте от 21 года до 70 лет с подтверждённым доходом и трудовым стажем не менее 12 месяцев.

Специальные условия действуют при покупке квартир в новостройках. Ипотека доступна гражданам РФ в возрасте от 21 года до 70 лет с подтверждённым доходом и трудовым стажем не менее 12 месяцев.

Адреса центров ипотечного кредитования

Ипотечные программы Альфа-Банка

Оформите ипотеку на выгодных условиях:

•

первый взнос — от 10%;

•

срок кредитования — до 30 лет;

•

вид платежей — аннуитетные;

•

максимальная сумма — 70 000 000 ₽.

Ипотека предусматривает обязательное страхование приобретаемой недвижимости от утраты и повреждений. Мы предлагаем различные варианты страхования в зависимости от типа и статуса недвижимости.

С помощью калькулятора на сайте вы можете предварительно рассчитать стоимость ипотечного займа: узнать размер ежемесячных платежей, предварительную процентную ставку, а также самостоятельно определить сумму переплаты за весь срок. Точные условия выдачи ипотечного займа определяются индивидуально с учётом кредитной истории, дохода и других параметров.

Точные условия выдачи ипотечного займа определяются индивидуально с учётом кредитной истории, дохода и других параметров.

Доступны специальные условия при покупке недвижимости у застройщиков, которые являются ключевыми партнёрами Альфа-Банка, а также для зарплатных клиентов. Мы предлагаем удобные способы погашения, в том числе через интернет-банк и мобильное приложение. У нас нет скрытых платежей и комиссий за досрочное закрытие ипотеки.

Оставьте заявку на ипотеку в новостройке онлайн с помощью специальной формы. Мы рассмотрим вашу анкету и сообщим о решении по телефону или в смс.

Подробнее об условиях

Процентная ставка | от 4,89% |

Сумма кредита | До 70 000 000 ₽ |

Срок кредита | До 30 лет |

Первоначальный взнос | от 10% |

Другие предложения по ипотеке

Ипотека без первоначального взноса — от 4.

5%! До 200 000 000 руб.

5%! До 200 000 000 руб.7 способов получить ипотеку без первоначального взноса

Оформить ипотеку без первоначального взноса – это хорошая возможность купить свое жилье, не имея за плечами стартового капитала. В наше время такие кредиты пользуются популярностью, поэтому люди нацеливаются не только на квартиры в центре города, но и на уютные частные дома их мечты, с собственным садом и зеленым газоном.

Что такое первоначальный взнос?

Первоначальным взносом называется небольшая сумма от полной стоимости жилья, которое Вы намерены приобрести. Только при его наличии, банк может оформить ипотеку. Но есть случаи, когда этот взнос необязателен. Для замены Вашего вложения могут служить:

- Личные деньги, которые Вам достались в наследство или накопленные самостоятельно;

- Деньги в кредит, взятые в банке в качестве обычного займа;

- Наличие другой недвижимости.

Рассчитывая сумму кредита, банк обратится к оценщику, который проведет детальный анализ выбранного жилья. Если продавец квартиры выставит цену выше, то минимальный взнос могут не принять, а разницу придется оплатить Вам – заемщику. Учитывайте этот момент.

Если продавец квартиры выставит цену выше, то минимальный взнос могут не принять, а разницу придется оплатить Вам – заемщику. Учитывайте этот момент.

Читая перечень выгодных предложений от банка, можно нередко встретить фразы «кредит без вложений», «оформите кредит за 5 минут, не имея первоначального взноса», «ипотека для всех без капиталовложений». Звучит заманчиво, не так ли? Но какие подводные камни имеют эти предложения?

Сегодня банк согласен дать ипотеку далеко не каждой семье, поскольку его работников волнуют:

- доходность;

- возможность инфляции;

- повышение цен на жилье;

- отсутствие финансовой помощи;

- риски невыплаты.

Существует несколько известных способов взять кредит на жилье без первоначального взноса:

Наличие льгот

В каждой стране есть специальные льготные программы для оформления ипотеки. Люди, которые нуждаются в улучшении условий жилья, могут воспользоваться данным методом. В эту категорию входят: новоиспеченные семьи, матери одиночки, военнослужащие и другие. Этот способ чаще всего доступен людям младше 35 лет. Чтобы принять участие в такой программе нужно написать заявление в органы соцзащиты или в местную мэрию. После одобрения, Вашу заявку поставят в очередь для получения субсидии от властей.

В эту категорию входят: новоиспеченные семьи, матери одиночки, военнослужащие и другие. Этот способ чаще всего доступен людям младше 35 лет. Чтобы принять участие в такой программе нужно написать заявление в органы соцзащиты или в местную мэрию. После одобрения, Вашу заявку поставят в очередь для получения субсидии от властей.

Для военнослужащих

Военный может не накапливать сумму на первоначальный взнос. Министерство обороны вносит деньги за человека, включая последующие вложения. На такую квартиру будут действовать серьезные рамки и ограничения. В данном случае Ваш залог вносит и государство, и сам банк. На период выплаты кредита, будет сложно свободно распоряжаться жильем.

С помощью материнского капитала

Чтобы улучшить свои жилищные условия, можно использовать маткапитал. Он поможет, как получить ипотеку на недвижимость, так и погасить Вашу задолженность. Для этого нужно:

- найти интересующее Вас жилье;

- получить одобрение в пенсионном фонде;

- выбрать подходящий банк;

- подать заявку на оформление ипотеки;

- для первого взноса воспользоваться сертификатом на материнский капитал;

- оформить собственность на недвижимость.

Акции банков

Наверняка, есть много банков, которые готовы бороться за своих клиентов. Это особенно относится к финансовым учреждениям, которые только недавно появились на рынке. Они часто используют специальные предложения и акции. Поэтому, если хорошо поискать, можно встретить банк, который предложит самые выгодные для Вас условия.

С залогом

При наличии своей недвижимости, можно оставить в залог ее. Для финансовой структуры ключевым критерием принятия заявки является ликвидность. Банк хочет быть уверен, что сможет продать Ваше имущество, в случае невыплаты долга. Следует также иметь хорошую кредитную историю, без задолженностей в прошлом. Кроме всего этого, нужно будет доказать свою платежеспособность. Но зато в данном случае первоначальный взнос станет необязательным.

Ценное имущество

Есть возможность взять ипотеку под залог Вашего имущества:

- автомобиля;

- земельного участка;

- драгоценностей.

Подойдет любой ценный и дорогой актив. Имущество, ценность которого придется доказываться, банк, скорее всего, не примет.

Взять потребительский кредит

Этот способ наименее выгодный, но может также сработать. Тем более, он подходит большому количеству заемщиков, у которых нет дополнительного имущества или других льгот. Но стоит учитывать и главный минус – Вы переплатите огромную сумму из-за ежемесячных процентов. Учтите, что Вам, возможно, придется отложить желанный отпуск, ремонт и новый автомобиль. Поэтому, выбирая данный метод, стоит подумать о сильной финансовой нагрузке.

Выгодна ли такая ипотека?

Выгода в том, что Вы сразу получаете жилье, не откладывая на него годами. Главный недостаток уже упоминался выше – это в любом случае переплата за недвижимость.

Воспользуйтесь некоторыми советами, чтобы меньше чувствовать удар по кошельку:

- поставьте перед собой цель заселиться в квартиру, к примеру, через месяц. Это поможет Вам быстрее собрать все нужные документы для оформления ипотеки;

- копите эффективно. Если все же решите отложить деньги, есть хороший совет – открыть накопительный вклад на карте и перечислять на него регулярно определенную сумму;

- планируйте свой бюджет. Покупка квартиры – дело серьезное и может стать отличной мотивацией для экономии;

- следите за расходами. Вам, возможно, придется сделать минимальный косметический ремонт в новой квартире. Чтобы облегчить этот процесс, можно записывать все доходы и расходы в отдельный блокнот или воспользоваться специальным приложением на телефон;

- составляйте список покупок. Вы наверняка часто покупаете совсем не то, за чем изначально приходили в магазин. Это отличный совет, даже, если экономить не нужно;

- не делайте спонтанных покупок. Покупая ту или иную вещь, задавайте себе вопрос «Она мне нужна?» и Вы обязательно обезопасите себя от ненужных расходов.

Если все же решите отложить деньги, есть хороший совет – открыть накопительный вклад на карте и перечислять на него регулярно определенную сумму;

Если все же решите отложить деньги, есть хороший совет – открыть накопительный вклад на карте и перечислять на него регулярно определенную сумму;Теперь Вы видите, что даже при отсутствии денег на первоначальный взнос, можно найти способ взять ипотеку. Учитывайте свои финансовые возможности, взвешивайте все «за» и «против» при покупке и тогда Вы точно не допустите ошибку!

Первоначальный взнос при покупке жилья

Покупателям жилья в первый раз не требуется огромный первоначальный взнос

Покупатели жилья впервые получают доступ ко многим ипотечным кредитам с низким первоначальным взносом.

Например, обычные кредиты позволяют купить дом с первоначальным взносом 3% и кредитным рейтингом 620, а кредиты FHA позволяют первоначальный взнос 3,5% с кредитом всего 580.

Есть даже ипотечные кредиты для впервые покупающих жилье с 0% вниз. Двумя наиболее распространенными являются кредиты USDA и VA. Однако к ним предъявляются особые требования, поэтому не все будут соответствовать требованиям.

Даже если вы не можете получить кредит с нулевым начальным взносом в качестве первого покупателя жилья, есть большая вероятность, что вы получите право на первоначальный взнос всего в 3% или 3,5%.

Найдите жилищный кредит с низким первоначальным взносом (4 февраля 2022 г.)В этой статье (Перейти к…)

>Связанный: Как купить дом за 0 долларов: первый покупатель дома

Основы: Что такое первоначальный взнос?

Если вы не можете купить новый дом за наличные, вам необходимо финансирование – ипотека.

Иногда банк ссужает вам всю сумму, необходимую для покупки дома. Это известно как 100-процентное финансирование.

Однако большинство ипотечных кредитов требуют от вас, как от заемщика, определенного вклада. Этот взнос — сумма, которую вы вкладываете в дом из собственного кармана, — называется «авансовым платежом».

Например, если вы покупаете новый дом за 100 000 долларов и берете взаймы 90 000 долларов (90 процентов), вы должны внести 10 000 долларов на дом. Это 10-процентная предоплата.

Каков средний первоначальный взнос за дом для первого покупателя?

Многие покупатели жилья, покупающие жилье в первый раз, считают, что вам нужна 20-процентная скидка. Но когда они начинают изучать варианты ипотеки, они обнаруживают, что могут позволить себе дом с гораздо меньшими деньгами из кармана.

На самом деле средний первоначальный взнос для тех, кто впервые покупает жилье, составляет всего 6 процентов. Для дома за 300 000 долларов это составляет 18 000 долларов первоначального взноса.

И еще меньше можно проставить.Если у вас кредитный рейтинг 620, вы можете претендовать на получение ипотечного кредита всего с 3-процентным первоначальным взносом — или 9000 долларов из кармана за дом за 300 000 долларов.

Благодаря доступным сегодня ипотечным кредитам с низким первоначальным взносом многие покупатели жилья впервые находят этот процесс намного более доступным, чем они первоначально думали.

Не забывайте о затратах на закрытие

Первоначальный взнос — не единственная статья расходов для тех, кто впервые покупает жилье. Вы также должны оплатить расходы на закрытие.

Расходы на закрытие покрывают все сборы, связанные с оформлением вашего кредита — от сборов кредитора до оценки, кредитного отчета, сборов за титул и т. д.

Затраты на закрытие обычно составляют от 2 до 5 процентов от суммы кредита. (Хотя они редко достигают 5 процентов, если кредит не совсем небольшой.)

Это означает, что вы должны вносить в бюджет не менее 3-4 процентов от суммы кредита наличными, сверх бюджета первоначального взноса.

Например, если вы покупаете дом за 300 000 долларов и планируете внести первоначальный взнос в размере 5 процентов, вы должны включить в свою смету около 4 процентов на покрытие расходов.

- Домашняя цена — 300 000 долл. США

- 5%. Оплата

- 5% на пост. планируете купить дом.

В противном случае ваши сбережения на первоначальный взнос могут серьезно пострадать, когда вы поймете, что вам нужно использовать их также для оплаты расходов на закрытие.

Подтвердите свой бюджет на покупку жилья сегодня (4 февраля 2022 г.)Можете ли вы позволить себе первоначальный взнос прямо сейчас?

Покупатели жилья впервые часто переоценивают сумму первоначального взноса.Рассмотрим ссуду FHA, популярную ипотеку для покупателей жилья впервые, которая требует только 3,5 процента.

Для дома стоимостью 250 000 долларов это первоначальный взнос в размере 8 750 долларов, что почти точно равно сумме сбережений среднего американца: 8 863 доллара.

КредитыFHA также не являются единственными кредитами для покупателей жилья с низким первоначальным взносом. Все следующие кредиты позволяют покупателям жилья, впервые покупающим жилье, вносить первоначальный взнос 5% или меньше:

Конечно, в зависимости от ваших финансовых целей, вы можете принять решение заплатить больше, чем требуется для первоначального взноса по ипотечному кредиту.Более крупный первоначальный взнос может уменьшить ваши ежемесячные платежи по ипотеке и помочь вам сэкономить на процентах.

Но если ваша главная цель — в ближайшем будущем стать домовладельцем, один из этих кредитов может помочь вам осуществить свою мечту раньше, чем вы думали.

Подтвердите свое право на покупку жилья (4 февраля 2022 г.)Сколько первый покупатель дома

должен отложить ?Некоторые кредиты позволяют покупателям жилья вносить нулевую процентную ставку. Но только определенные покупатели жилья будут претендовать на эти ипотечные программы.

На самом деле, большинству покупателей жилья, впервые покупающих жилье, приходится вносить не менее 3 процентов от покупной цены дома для обычного кредита или 3,5 процента для кредита FHA.

Представьте, что вы хотите купить дом за 250 000 долларов. Вот сколько вам, возможно, придется внести в качестве первого покупателя дома, в зависимости от вашей квалификации:

0 Кредитная оценка

0 Коэффициент задолженности к доходам

3

Тип кредита Долгобие Должность 500-580 % Кредит FHA 3.5% $ 8,750 $ 8 750 630120 до 43% Условный кредит 3% $ 7500 620+ 620+ 0 до 41%

VA Кредит 0% $0 640+ До 41% Кредит в долларах США 0% $0 Чтобы претендовать на получение одного из этих нулевых кредитов на покупку жилья в первый раз, вы должны соответствовать особым требованиям.

- Для получения кредита по программе VA вы должны быть ветераном или военнослужащим Вооруженных сил США, имеющим право на участие – и соответствовать местным пределам дохода

Но два других типа кредита, обычный и FHA, получить намного проще.

Вам по-прежнему необходимо будет соответствовать требованиям кредитного рейтинга, а также руководящим принципам трудоустройства и дохода с одним из них, как и с любым другим жилищным кредитом.Но нет никаких «особых» требований для получения FHA с низким первоначальным взносом или обычного кредита в качестве первого покупателя дома.

Сколько

должен положить первый покупатель дома?Сумма, которую вы вносите в качестве первого покупателя дома, зависит от вас. Например, вы можете претендовать на обычный кредит всего с 3 процентов вниз. Но тогда вам придется платить за страхование ипотеки.

В отличие от страхования домовладельцев, ипотечное страхование не принесет вам прямой выгоды.

Вместо этого он компенсирует вашему ипотечному кредитору, если вы не выполнили свои обязательства по кредиту.Если вы можете себе это позволить, вы можете решить внести 20-процентный первоначальный взнос, чтобы избежать ипотечного страхования. Это снизит сумму кредита и ежемесячный платеж.

Взгляните на один пример:

Впервые Домашний покупатель Кредит Минимальная выплата 0 Спускной платеж Дом $ 250 000

3

Ежемесячный платеж (Главный и процентный / Ипотечный страхование) * Обычно Заем с ипотечным страхованием 3% 7 500 долл. США 1 363 долл. США

(1 123 долл. США / 240 долл. США)

Кредит FHA 9,0 10 9,05% $ 8,750 $ 8 750 $ 1,311

($ 1,137 $

($ 1,137 $ / $ 174)

VA кредит 0% $ 0 $ 1,184

($ 1 184 / $ 0)

usda Кредит 0% $ 0 $ 0 $ 1,243

($ 1,169 / $ 74)

Обычный кредит без мероприятия 20% $ 50 000 $ 926

($ 926 / $ 0)

*В приведенном выше примере предполагается 30-летняя ипотека с фиксированной процентной ставкой и 3.

75% процентная ставка Как видно из приведенной выше таблицы, внесение большего первоначального взноса дает определенные преимущества. А именно, у вас меньшая сумма кредита. Это означает, что ваши ежемесячные платежи меньше.

Вы также сможете избежать частного ипотечного страхования (PMI), если внесете 20 и более процентов. Это может сократить ваш ежемесячный счет еще на 100 долларов или больше.

Но у меньшего первоначального взноса есть и преимущества, хотя они и не столь очевидны.

Преимущества меньшего первоначального взноса

Когда вы вносите меньший первоначальный взнос, вы сохраняете деньги в своем резервном фонде. И вы экономите немного денег, чтобы улучшить и отремонтировать свое новое жилье (что в конечном итоге приходится делать многим покупателям жилья).

Кроме того, с меньшим первоначальным взносом вы можете войти в дом и начать строить капитал раньше — вместо того, чтобы ждать до 14 лет, чтобы накопить 20-процентный первоначальный взнос.

В течение этих 14 лет цена на недвижимость, скорее всего, продолжит расти вместе с вашими сбережениями.

Наконец, помните, что ваша ипотека не высечена в камне.

Если вы хотите получить дом раньше, часто имеет смысл внести меньший первоначальный взнос из того, что вы сэкономили сейчас (или что вы сэкономите в ближайшем будущем).

Затем, как правило, через несколько лет вы можете рефинансировать кредит, чтобы избавиться от страховки по ипотечному кредиту и уменьшить ежемесячный платеж по ипотечному кредиту.

Другими словами, вы можете стать владельцем собственного жилья с меньшим первоначальным взносом по первому ипотечному кредиту.Затем, после того, как вы накопите капитал, вы можете перейти к более «идеальному» кредиту.

Подтвердите право на покупку дома (4 февраля 2022 г.)Помощь при первом покупке жилья

Хорошая новость: если вы впервые покупаете жилье, вам, возможно, не придется самостоятельно оплачивать весь первоначальный взнос.

Покупатели, впервые приобретающие недвижимость, могут подать заявку на получение грантов или кредитов под низкие проценты, называемых «помощью по первоначальному взносу», чтобы помочь с их авансовым взносом.

По всей стране действует более 2500 таких программ для покупателей жилья впервые.Многие из этих программ находятся в ведении некоммерческих организаций или местных органов власти. Квалифицированные покупатели могут получить от 2000 до более 39 000 долларов США в счет первоначального взноса и/или помощи в закрытии сделки.

Количество программ помощи при первоначальном взносе по штатам

Источник: Ресурс по авансовым платежам и Городской институт

Трудно сделать общий вывод о том, кто имеет право на помощь с первоначальным взносом, потому что все 2500 программ могут иметь несколько разные правила.Но обычно эти программы отдают предпочтение покупателям жилья впервые, людям с низким и средним доходом и целевым районам «развития».

Найдите ближайшие к вам программы для покупателей жилья, впервые приобретающих жилье, чтобы узнать, на какую помощь по первоначальному взносу вы можете претендовать.

Они часто находятся в ведении государственных и местных органов власти, и их можно найти, набрав в Google «гранты помощи при первоначальном взносе в [штат, округ или город]».

Использование подарочных средств для покрытия первоначального взноса

Многие программы для покупателей жилья впервые позволяют покрыть весь первоначальный взнос за счет подарочных средств.

Например: если вы покупаете дом за 250 000 долларов с кредитом FHA под 3,5 процента, весь ваш первоначальный взнос в размере 8 750 долларов может быть подарком от ваших родителей.

- Кредит «Обычный 97» и «Фредди Мак Хоум Возможный» также позволяют получить 100 процентов первоначального взноса из подарочных фондов. Это означает, что вам придется заплатить не менее 7500 долларов за дом стоимостью 250 000 долларов из собственного кармана

Подарочные деньги могут быть получены от родителей, друзей, работодателей или любого другого человека, достаточно щедрого, чтобы помочь вам с покупкой дома.

Однако, если вы собираетесь использовать подарочные средства для оплаты первоначального взноса, они должны быть должным образом задокументированы дарителем и покупателем дома. Это означает написание «подарочного письма», чтобы показать вашему ипотечному кредитору, что деньги поступили из проверенного источника.

Этот дополнительный шаг в процессе покупки дома будет полезным. Обязательно заранее сообщите своему кредитному специалисту или агенту по недвижимости, что вы будете использовать подарочные средства для первоначального взноса.

Программы приобретения жилья впервые

Как покупатель дома впервые, вы можете выбрать, сколько денег вы хотите внести в счет покупной цены.

Первоначальный взнос может быть как большим, так и маленьким — при условии, что вы сделаете минимальные инвестиции, требуемые вашим кредитором и кредитной программой.

Шестью наиболее распространенными ипотечными кредитами с низким и нулевым первоначальным взносом, используемыми покупателями жилья впервые, являются кредит FHA, кредит VA, кредит USDA, обычный 97 и HomeReady или Home Возможный ипотечный кредит.

Каждый описан ниже.

Кредиты FHA – первоначальный взнос 3,5%

кредита FHA требуют первоначального взноса в размере 3.Минимум 5 процентов от покупной цены.

При поддержке Федерального департамента жилищного строительства и городского развития (HUD) кредиты FHA пользуются популярностью среди покупателей жилья впервые, поскольку программа допускает кредитный рейтинг ниже среднего.

Если у вас кредитный рейтинг 580 или выше, вы можете получить одобрение на получение кредита FHA всего с 3,5% аванса.

Некоторые кредиторы даже разрешают кредитный рейтинг от 500 до 579, если вы можете внести хотя бы 10-процентный первоначальный взнос.

Благодаря этим и другим льготам стандарты одобрения ипотечных кредитов FHA считаются наиболее благоприятными для покупателей, впервые обращающихся за помощью.

Узнайте, имеете ли вы право на получение кредита FHA. Начните здесь (4 февраля 2022 г.)Кредиты VA – 0% первоначальный взнос

КредитыVA доступны военнослужащим США и ветеранам вооруженных сил.

Эти ипотечные кредиты обеспечивают 100-процентный вариант финансирования, то есть нулевой первоначальный взнос, а ставки по ипотечным кредитам VA часто ниже, чем по другим программам.

Еще одно большое преимущество для тех, кто впервые покупает жилье, заключается в том, что кредиты VA не требуют постоянного ипотечного страхования.

В отличие от кредитов FHA и USDA, которые ежемесячно взимают ипотечную страховку, кредит VA просто имеет один авансовый «гарантийный сбор» и все.

Без ежемесячной платы за страхование ипотеки домовладельцы могут сэкономить тысячи долларов в течение срока действия своих кредитов.

Узнайте, имеете ли вы право на получение кредита VA. Начните здесь (4 февраля 2022 г.)Кредиты USDA – первоначальный взнос 0%

КредитыUSDA или «Сельское жилье» также допускают 100-процентное финансирование.Программа доступна для домов в сельской местности и менее плотных пригородных районах по всей стране.

Министерство сельского хозяйства США, которое поддерживает эти ипотечные кредиты, обычно определяет «менее населенный» район с населением 20 000 человек или меньше.

Еще одним важным ориентиром для кредитов USDA является предельный доход. Чтобы претендовать на получение ипотечного кредита на жилье в сельской местности, вы не можете зарабатывать более 115 процентов местного среднего дохода (это означает, что вы на 15 процентов выше среднего).

Ипотечные ставки USDA часто столь же низки, как ипотечные ставки VA.А ипотечное страхование для кредитов USDA, как правило, дешевле, чем для кредитов FHA.

Узнайте, имеете ли вы право на получение кредита USDA. Начните здесь (4 февраля 2022 г.)Обычный кредит 97 – первоначальный взнос 3%

Обычный кредит 97, как следует из названия, является типом обычного кредита. Эти ипотечные кредиты обеспечены Fannie Mae и Freddie Mac.

Доступный для покупателей жилья с хорошим кредитным рейтингом 620 или выше, обычный кредит 97 требует всего 3 процентов вниз.И это позволяет вам покрыть весь первоначальный взнос подарочными средствами, если хотите.

Ипотека HomeReady и Home Possible – скидка 3%

HomeReady и Home Возможные ипотечные кредиты являются двумя другими традиционными кредитными программами с 3-процентным первоначальным взносом.

Они предназначены для домохозяйств с низким доходом и/или нескольких поколений, но все покупатели жилья могут подать заявку.

Программа HomeReady поддерживается Fannie Mae, а Home Possible — Freddie Mac.Эти кредиты могут потребовать от заемщиков пройти курс обучения покупателей жилья в процессе подачи заявки.

Покупатели жилья, использующие HomeReady или HomePossible, получают доступ к сниженным ставкам по ипотечным кредитам и могут использовать доход жильцов и других жителей домохозяйства, чтобы удовлетворить требования кредитора к доходу домохозяйства.

Часто задаваемые вопросы об первоначальном взносе покупателя жилья

Где я могу получить помощь в оплате первоначального взноса?В стране существует около 2500 программ для покупателей жилья, впервые покупающих жилье, предлагающих помощь в оплате первоначального взноса.Как правило, ими управляют государственные и местные органы власти.

Найдите ближайшие к вам программы, набрав в Google «помощь с первоначальным взносом в [моем городе или округе]». Или спросите у своего риэлтора список вариантов.Многие программы помощи с первоначальным взносом предлагают гранты или льготные ссуды — это означает, что деньги, которые вы используете для покрытия своего первоначального взноса, возможно, не нужно будет возвращать.

Что лучше оплатить первоначальный взнос или расходы на закрытие?Вы должны будете покрыть первоначальный взнос и расходы на закрытие при покупке дома.Расходы на закрытие, которые охватывают такие вещи, как сборы кредитора, оценка, кредитная отчетность и сборы за право собственности, обычно составляют от 2 до 5 процентов от суммы кредита.

Многие программы помощи в оплате первоначального взноса также могут использоваться для оплаты расходов на закрытие. Или вы можете договориться о том, чтобы продавец дома покрыл часть или все ваши расходы на закрытие.

Могу ли я использовать кредиты FHA, USDA или VA для загородного дома? (Но обычно это происходит только на рынке покупателей.)Государственные кредиты с низким первоначальным взносом, включая FHA, USDA и VA, предназначены для помощи покупателям в приобретении основного жилья.Это дом, в котором вы планируете жить постоянно. Таким образом, эти поддерживаемые государством кредитные программы нельзя использовать для покупки домов для отдыха или инвестиционной недвижимости.

Нужен ли мне первоначальный взнос наличными для рефинансирования моего дома?Нет, но вам необходимо достаточное количество собственного капитала, чтобы соответствовать требованиям вашего ипотечного кредитора или кредитной программы. Например, если вы должны 190 000 долларов за дом стоимостью 200 000 долларов, у вас будет только 10 000 долларов, или 5 процентов собственного капитала, чего недостаточно для большинства кредитов рефинансирования.

Большинство обычных кредитов и кредитов рефинансирования FHA требуют не менее 20 процентов от стоимости дома в собственном капитале, прежде чем вы сможете рефинансировать.

Снизит ли первоначальный взнос мои ежемесячные платежи?Первоначальный взнос уменьшит сумму вашего займа, что, в свою очередь, может снизить ваши ежемесячные платежи. Например, если вы вносите 20-процентный первоначальный взнос по кредиту в размере 200 000 долларов, вы занимаете только 160 000 долларов. Это приведет к более низким платежам, распределенным в течение 30 лет, чем если бы вы выплачивали большую сумму кредита за тот же период времени.

Другие факторы, такие как условия погашения и процентная ставка, также влияют на ежемесячные платежи по ипотеке.

Найдите кредит с низким первоначальным взносом, который подходит именно вам

У тех, кто впервые покупает жилье, есть множество вариантов внесения первоначального взноса.

Чтобы свести к минимуму ваши наличные расходы, убедитесь, что вы тщательно изучили варианты кредита, так как многие требуют всего от 0 до 3 процентов первоначального взноса.

Затем убедитесь, что вы нашли участвующего кредитора, который предлагает необходимую вам кредитную программу.

И не забудьте изучить ближайшие к вам варианты помощи с первоначальным взносом. Помощь доступна для покупателей жилья впервые, которые знают, где ее искать.

Покажите мне сегодняшние ставки (4 февраля 2022 г.)Информация, содержащаяся на веб-сайте The Mortgage Reports, предназначена только для информационных целей и не является рекламой продуктов, предлагаемых Full Beaker. Взгляды и мнения, выраженные здесь, принадлежат автору и не отражают политику или позицию Full Beaker, ее должностных лиц, материнской компании или аффилированных лиц.

Ипотека Fannie Mae с низким первоначальным взносом требует всего 3% первоначального взноса

Варианты ипотечного кредита с минимальным взносом 3%

Сегодняшние покупатели жилья имеют широкий выбор ипотечных кредитов с низким и без первоначального взноса.

Вы, вероятно, слышали о кредите FHA со ставкой 3,5%.

Но многие покупатели жилья впервые не знают об ипотечных кредитах Fannie Mae и Freddie Mac с 3-процентной скидкой.Кредиты HomeReady и Home Possible ориентированы на покупателей жилья с низкими доходами и имеют гибкие правила, которые делают домовладение более доступным.

Напротив, обычный кредит 97 доступен при любом уровне дохода. Это отлично подходит для покупателей жилья, которые в противном случае могли бы претендовать на получение кредита, но не имеют ресурсов или желания внести первоначальный взнос в размере 5% или более.

Эти 3-вниз ипотечных кредитов запущен несколько лет назад. Теперь они являются одними из самых востребованных программ для сегодняшних покупателей жилья.

Подтвердите свое право на получение ипотечного кредита с тремя взносами (4 февраля 2022 г.)В этой статье (Перейти к…)

Право на получение ипотечного кредита со скидкой 3%

Fannie Mae и Freddie Mac — агентства, устанавливающие правила для «соответствующих кредитов», — предлагают три ипотечных программы с низким первоначальным взносом.

Эти 3-процентные ипотечные кредиты открывают двери для покупателей жилья, у которых нет «типичного» обычного первоначального взноса по кредиту в размере 5% или более.

- Обычный 97 кредит — ипотечный кредит с первоначальным взносом 3% для покупателей жилья впервые и повторно. Без ограничений по доходу

- HomeReady кредит – ипотечный кредит под 3% от Fannie Mae. Применяются ограничения дохода

- Домашняя страница Возможный – ипотечные кредиты со скидкой 3% от Freddie Mac. Применяются ограничения по доходам

Основное различие между этими программами заключается в их целевой аудитории.

Программы HomeReady и Home Possible в основном предназначены для покупателей жилья с низким и средним доходом, а также для домохозяйств разных поколений и покупателей в определенных «районах меньшинств».

У них есть специальные гибкие возможности, которые делают домовладение более доступным для соответствующих заемщиков, например, возможность использовать доход арендатора или соседа по комнате, чтобы помочь вам соответствовать требованиям.

Обе программы доступны для новых и повторных покупателей жилья, хотя, как правило, они больше ориентированы на тех, кто покупает жилье впервые.

Обычный 97 имеет более широкую привлекательность. Это отличный вариант для покупателей жилья с хорошей кредитной историей, но скромными сбережениями, или для покупателей, которые хотят внести небольшой первоначальный взнос, чтобы их деньги не были привязаны к недвижимости, и они могли вложить их в другое место.

Помимо этих различий, обычные 97, HomeReady и Home Possible имеют схожие правила квалификации:

- Минимальный кредитный рейтинг 620

- Надежный доход и занятость

- Чистый кредитный отчет (отсутствие взысканий или банкротств в последние годы)

- Отношение долга к доходу (DTI) менее 43%, в большинстве случаев

- Дом должен быть «основным местом жительства» (вы будете жить там постоянно)

- Ипотечный кредит не может превышать соответствующие лимиты кредита; в настоящее время $ в большинстве регионов

- Может потребоваться курс обучения покупателей жилья впервые

- Первоначальный взнос и расходы на закрытие сделки могут быть покрыты за счет подарочных фондов и/или программ помощи при первоначальном взносе

Многие ипотечные кредиторы уполномочены делать все три вида кредита.

Подтвердите право на получение ипотечного кредита с 3 взносами (4 февраля 2022 г.) Это хорошая идея, чтобы присмотреться к кредитору, который делает. Затем ваш кредитный специалист может помочь вам сравнить требования и ставки, чтобы определить, какие из них лучше всего подходят для вашей ситуации.Обычная 97 закладная

Сегодня все больше и больше кредиторов предлагают обычную ипотеку 97 с первоначальным взносом 3% в качестве альтернативы стандартному минимальному первоначальному взносу в размере 5%.

Этот кредит может быть идеальным для вас, если:

- У вас хорошая или отличная кредитная история, но скромные сбережения

- Вы не хотите тратить все свои сбережения на первоначальный взнос и закрывающие расходы

- Вы хотите отменить частную ипотечную страховку как можно скорее

- Вы хотите купить более дорогой дом, чем позволяют лимиты кредита FHA

В отличие от кредитов HomeReady и Home Possible, обычная ипотека 97 не имеет ограничений по доходу.

Так что это лучший выбор, если вы получаете значительный доход, или если вы хотите покупать вместе с партнером или созаемщиком, и ваш совокупный доход будет выше допустимого предела.Обычная ипотека 97 немного более гибкая, чем другие варианты Fannie и Freddie со скидкой 3%. Но он по-прежнему имеет более жесткие ограничения, чем обычный кредит с 5%, 10% или 20% вниз.

Например, вы должны купить дом в качестве основного места жительства. Инвестиционная недвижимость и дома для отдыха не допускаются в соответствии с обычной программой 97.

И, если все заемщики, указанные в заявке на получение кредита, впервые покупают жилье, необходимо пройти курс обучения домовладению. (Хотя это не следует рассматривать как мошенничество, потому что эти курсы могут быть очень ценными.)

Некоторые покупатели жилья предпочитают вносить больший первоначальный взнос, потому что это снижает их ставку по ипотеке и ежемесячные платежи. Но большой первоначальный взнос не требуется.

Внеся меньший первоначальный взнос сейчас, покупатели могут избежать роста цен на жилье и начать увеличивать капитал дома.Выбор остается за вами.

Проверьте свое обычное право на участие в программе 97 (4 февраля 2022 г.)Ипотека Fannie Mae HomeReady

Ипотечная программа Fannie Mae HomeReady — отличный вариант кредита для покупателей с низким доходом. Некоторые из основных преимуществ:

- Доход арендатора может быть указан в вашем заявлении

- Доход от жильцов, не занимающих жилье, может быть указан в вашем заявлении на получение кредита, если вы прожили с ними не менее года

- Вы не обязаны ничего тратить из своего кармана.100% вашего первоначального взноса и затрат на закрытие могут быть получены из подаренных фондов или помощи в первоначальном взносе (DPA)

Гибкость в подсчете дополнительных источников дохода для вашей ипотечной квалификации практически не имеет себе равных в любом другом типе кредита.

Это делает кредит HomeReady особенно привлекательным для семей, состоящих из нескольких поколений, с работающими родителями и детьми; покупатели жилья, которые хотят сдать одну из своих комнат; и заемщики, у которых есть сосед по комнате, но которые хотят приобрести дом самостоятельно.

Вы даже можете использовать ссуду HomeReady для покупки 2-, 3- или 4-квартирной собственности и сдачи в аренду дополнительных квартир для получения дополнительного дохода, если вы живете в ней сами. Но имейте в виду, что требования к многоквартирному кредиту немного строже.

Также обратите внимание, что общий доход домохозяйства, указанный в вашей заявке на получение кредита, не может превышать лимит Fannie Mae, который установлен на уровне 80% от среднего местного дохода в вашем регионе. Вы можете найти свой местный средний доход с помощью инструмента поиска Fannie Mae.

Проверьте свое право на HomeReady (4 февраля 2022 г.)The Freddie Mac Home Возможна ипотека

«Возможная ипотека дома» от Freddie Mac очень похожа на «Готово к дому» от Fannie Mae.

- Ограничение дохода установлено на уровне 80% от среднего местного

- Доход пансиона может быть указан в вашем заявлении, если арендатор прожил с вами не менее одного года Помощь с первоначальным взносом (DPA)

Ключевое отличие, однако, заключается в том, что Freddie Mac будет учитывать только доход арендатора в вашем заявлении. Доход других членов семьи, таких как члены семьи и соседи по комнате, учитываться не может.

Как и Fannie Mae, Freddie Mac позволяет заемщикам приобрести недвижимость из 2–4 квартир с первоначальным взносом 3%, если домовладелец проживает в одной из квартир на постоянной основе.

Что такое «ипотека на 97 LTV»?

Вы можете увидеть, что эти кредитные программы называются «97 ипотечных кредитов LTV». LTV означает «отношение кредита к стоимости», показатель, который сравнивает сумму вашего кредита с рыночной стоимостью вашего дома.

В случае ипотеки на 97 LTV сумма кредита составляет 97% от стоимости вашего дома.

LTV — это еще один способ рассказать об авансовых платежах. Если для кредита требуется первоначальный взнос в размере 3%, то максимально возможный LTV составляет 97%, потому что вы вносите не менее 3% от покупной цены из своего кармана.

Таким образом, все обычные кредиты 97, HomeReady и Home Possible представляют собой «97 LTV ипотечных кредитов».

Другие варианты ипотечного кредита с низким первоначальным взносом и без первоначального взноса

С введением обычного жилищного кредита 97, U.Правительство С. облегчает потенциальным покупателям возможность стать домовладельцами.

Fannie Mae и Freddie Mac вместе с FHA, VA и USDA предлагают покупателям кредиты с низким первоначальным взносом по всей стране.

Кредит FHA

Привлекательные условия обычного 97-го помогли ему захватить долю рынка за счет кредита FHA, который является еще одним популярным вариантом с низким первоначальным взносом, поддерживаемым Федеральным управлением жилищного строительства.

Тем не менее, кредит FHA имеет место быть.

кредита FHA требуют первоначального взноса в размере 3.5%, и вам нужно всего лишь 580 баллов FICO, чтобы пройти квалификацию.

Для заемщиков с кредитным рейтингом от 580 до 620 кредит FHA, как правило, является единственным жизнеспособным вариантом. А покупатели жилья с далеко не идеальным кредитом — даже выше 620 — могут найти кредиты FHA более рентабельными, чем обычные 97.

Тем не менее, заемщики с кредитным рейтингом выше среднего обычно экономят, используя обычные 97.

ВА кредит

КредитыVA — еще один популярный продукт для сравнения обычных кредитов 97.

Доступные для ветеранов и военнослужащих, находящихся на действительной военной службе в вооруженных силах США, кредиты VA обеспечивают 100-процентное финансирование и никогда не требуют постоянного ипотечного страхования — только единовременная плата за финансирование.

Ипотечные ставкиVA обычно примерно на 25 базисных пунктов (0,25%) ниже ставок для сопоставимого обычного кредита, а кредиты VA поддерживаются Департаментом по делам ветеранов.

Кредит США

кредита USDA являются третьим вариантом сравнения.

кредита USDA гарантированы США.С. Министерство сельского хозяйства. Хотя их иногда называют «Ссуды на жилье в сельской местности», эти ссуды можно использовать и во многих пригородных районах. Определение «сельской местности», данное Министерством сельского хозяйства США, охватывает большую часть суши США.

Кредиты USDA предлагают очень низкие ставки и позволяют 100% финансирования. Они также имеют более низкие ставки по ипотечному страхованию, чем кредиты FHA и большинство обычных ипотечных кредитов.

Короче говоря, сегодняшние покупатели жилья имеют множество вариантов финансирования. Часто возникает вопрос не «Могу ли я позволить себе дом?», а скорее «Какой кредит наиболее доступен для меня?»

Проверьте варианты жилищного кредита (4 февраля 2022 г.)Частное ипотечное страхование (PMI) vs.Премия FHA по ипотечному страхованию (MIP)

Обычные кредиты 97, HomeReady и Home Possible поставляются с частным ипотечным страхованием (PMI).

Ссуды Эта ежемесячная плата, которая защищает ипотечного кредитора в случае дефолта, требуется для всех обычных кредитов с первоначальным взносом менее 20%.FHA также предоставляются с премиями по ипотечному страхованию (известными как «MIP»).

Так как же узнать, что лучше?

Для подходящего заемщика есть несколько очевидных преимуществ выбора обычного кредита с 3-процентным первоначальным взносом по сравнению с кредитом FHA с низким первоначальным взносом:

- Обычные кредиты не требуют предоплаты за страхование ипотечного кредита, а только годовую плату (оплачивается ежемесячно).Кредиты FHA взимают авансом ипотечное страхование и ежегодно

- PMI может быть аннулирован, как только вы достигнете 20% собственного капитала. Ипотечное страхование FHA обычно действует в течение срока действия кредита.

- Если у вас более высокий кредитный рейтинг, вы получаете более низкие ставки PMI. Ставки ипотечного страхования FHA одинаковы независимо от кредита

Это не значит, что обычный кредит всегда лучше, чем FHA.

Есть много случаев, когда кредит FHA более доступен (особенно если у вас низкий кредит).Например, если ваш кредит находится на низком уровне по сравнению с обычным кредитом — около 620 — и вы делаете 3% первоначальный взнос, PMI может стоить значительно больше, чем ипотечное страхование FHA.

Покупатели жилья должны рассмотреть все свои варианты кредита с низким первоначальным взносом, чтобы определить, какой из них обеспечивает наилучший баланс между процентной ставкой, авансовыми платежами, ипотечным страхованием и долгосрочными расходами.

«Правильный» тип кредита будет разным для каждого заемщика.

Часто задаваемые вопросы по ипотеке под 3%

Могу ли я получить ипотечный кредит с первоначальным взносом 3%?Да! Обычная программа 97 позволяет 3% вниз и предлагается многими кредиторами.Ссуда Fannie Mae HomeReady и ссуда Freddie Mac Home Possible также позволяют 3% вниз с дополнительной гибкостью в отношении дохода и кредитной квалификации.

Кто имеет право на ипотечный кредит под 3%? Кредиты FHA занимают второе место с минимальным первоначальным взносом в размере 3,5%.Чтобы претендовать на получение обычного кредита со ставкой 3%, вам обычно требуется кредитный рейтинг не менее 620, двухлетний стаж работы, стабильный доход и отношение долга к доходу (DTI) ниже 43%. Если вы подаете заявку на кредит HomeReady или Home Possible, также существуют ограничения по доходу.Ссуды FHA допускают минимальный балл FICO 580 и не имеют ограничений по доходу, но имеют требование к первоначальному взносу в размере 3,5%.

Могут ли новые покупатели использовать обычную программу 97 для покупки дома?Да. Вы можете использовать обычную ссуду 97 с 3-процентной ставкой, если вы покупаете впервые или повторно.

Что такое определение «покупатель жилья впервые»?В большинстве программ вы впервые покупаете жилье, если у вас не было дома в течение последних трех лет. Есть и другие исключения из этого правила для тех, чьи дома не могут быть отремонтированы до пригодных для жизни стандартов, для тех, у кого есть мобильные дома (личная собственность) и другие.

Является ли обычная программа 97 такой же, как программа HomeReady?Нет, это две разные ипотечные программы. Кредит HomeReady предназначен для заявителей, которые соответствуют критериям приемлемости дохода, относя их к категориям с низким или умеренным доходом. Обычный 97 не имеет ограничений по доходу и более широко доступен.

Разрешены ли в рамках программы авансовые платежи в размере более 3 процентов?Размер первоначального взноса по обычному кредиту не ограничен.Хотя, если вы вложите 5% или более, вы больше не будете использовать обычную ипотеку 97, а скорее «обычную ссуду 95». С первоначальным взносом 10% или более это просто «стандартный» обычный кредит. Чем больше ваш первоначальный взнос, тем ниже процентная ставка и ежемесячные платежи.

Ипотека с тремя взносами через Fannie Mae и Freddie Mac лучше, чем ссуда FHA?Не существует «лучшей» ипотечной программы с низким первоначальным взносом. То, что лучше для одного покупателя дома, может не подойти другому.

Могу ли я использовать ипотечный кредит с регулируемой процентной ставкой (ARM) с обычным 97? Каждая программа имеет свои преимущества и недостатки. Чтобы найти подходящую программу, вы должны сравнить процентные ставки, ставки ипотечного страхования, авансовые платежи и проценты, выплачиваемые в течение срока действия кредита. Подумайте, как долго вы будете оставаться дома и сколько вы готовы заплатить авансом.Нет, стандартная программа 97 не позволяет выдавать ипотечные кредиты с плавающей процентной ставкой, только ипотечные кредиты с фиксированной процентной ставкой на срок «до 30 лет».

Обычные кредиты с первоначальным взносом 3 процента должны соответствовать стандартному кредитному лимиту Fannie Mae в размере 548 250 долларов США.«Подходящие кредиты с высоким балансом» с более высокими кредитными лимитами в дорогих областях не допускаются в рамках обычной программы 97.

Какое максимальное количество квартир в доме по программе 3-процентного первоначального взноса?Обычная программа 97 разрешает первичное жилье только для одной семьи (имеется в виду одноквартирный дом, многоквартирный дом или кооператив).

Подпадают ли дома для отдыха под действие обычного 97? Тем не менее, ссуды HomeReady и Home Possible со скидкой 3% позволяют 2-, 3- и 4-квартирные дома.Нет, программа 3-процентного первоначального взноса предназначена только для основного места жительства.Вам понадобится другой кредит для отпуска или второго дома.

Могу ли я использовать обычную 97 для инвестиционной недвижимости?Нет, программа авансового платежа в размере 3 процентов предназначена только для первичных домов. Вы не можете финансировать аренду или инвестиционную недвижимость с помощью этого продукта.

Требует ли обычная ипотечная программа 97, что покупатели жилья должны посещать консультации для покупателей жилья?Если все заемщики, указанные в заявке на получение ипотечного кредита, впервые покупают жилье, по крайней мере один заемщик должен будет пройти онлайн-курс обучения покупателей жилья.

Требует ли обычный 97 ипотечного страхования?Да, соискатели ипотечного кредита должны платить страховые взносы по частному ипотечному страхованию (PMI).

Могу ли я рефинансировать кредит, полученный не от Fannie Mae, в Fannie Mae в рамках программы 97% LTV? Однако, в отличие от кредитов FHA, обычный PMI может быть аннулирован, как только домовладелец имеет не менее 20% собственного капитала.Нет, кредит, который вы рефинансируете, должен быть ипотечным кредитом Fannie Mae.

Как определить, является ли мой кредит ипотечным кредитом Fannie Mae?Чтобы определить, поддерживает ли Fannie Mae ваш текущий кредит, обратитесь к своему кредитору или воспользуйтесь онлайн-инструментом Fannie Mae для поиска кредита.

Позволяет ли 97-процентная ипотечная программа рефинансировать наличными?Нет, 97-процентная ипотечная программа не разрешает рефинансирование наличными. Заемщики могут осуществлять только рефинансирование наличными или рефинансирование с «ограниченным обналичиванием».

Снижение ипотечной ставки на 3%

Сегодняшние процентные ставки по ипотечным кредитам находятся на историческом минимуме.

Сюда входят ставки по обычным кредитам 97, HomeReady и Home Possible.Ипотека с низким первоначальным взносом в сочетании с низкой процентной ставкой может сделать домовладение более доступным, чем вы могли ожидать.

Проверьте свои тарифы и соответствие требованиям сегодня, чтобы узнать, что вы можете себе позволить.

Покажите мне сегодняшние ставки (4 февраля 2022 г.)Информация, содержащаяся на веб-сайте The Mortgage Reports, предназначена только для информационных целей и не является рекламой продуктов, предлагаемых Full Beaker. Взгляды и мнения, выраженные здесь, принадлежат автору и не отражают политику или позицию Full Beaker, ее должностных лиц, материнской компании или аффилированных лиц.

10 Лучшие кредиторы для невыпусковой ипотеки для низкой и бездушной платежей в 2022

ускоренные кредиты: NMLS # 3030

Лучшие для общего нулевого и низкосрочного кредитора

620

Условная: 620 VA: Jumbo: N / A FHA: 580 3%

По обычным кредитам Quicken предлагает первоначальный взнос всего 3%.

Новое американское финансирование: NMLS # 6606

620

620

VA: 580 USDA: 640 Jumbo: N / A N / A 640 Увеличено: 0 620

620 3%

Новое американское финансирование Работает с программами помощи на оплате 14 штатов, включая Калифорнию, Техас, Флориду и Иллинойс.

Ракетная ипотека, LLC: NMLS # 3030

Лучшие для онлайн-опыта

620

9 620

Условная: 620 Jumbo: N / A FHA: 580 3

580 3

VA: 620 3%

Ракетная ипотека 3%

Rocket Rocket предлагает обычные ипотеки до 3%.

Sofi: NMLS # 1484615

Лучшие для онлайн-опыта

620

620

620

3%

3%

Sofi требуют 3% по поводу выплаты от первоклассных покупателей для ипотечных кредитов.

Allliant: NMLS # 197185

9 Лучшие для нулевой платежной оплаты

N / A

N / A

3%

Alliant Credit Credit Proups предлагает обычные кредиты всего 3 % вниз.

Прочитайте отзыв

Флагстар: NMLS # 417490

Лучшие для общих нулевых и низкоподачных Оплата Лендера

620

Обычно: 620 FHA: 9099 640 640 9009 Jumbo: N / A USDA: 660 660 VA: 660 3%

Flagstar предлагает первоначальный взнос в размере 3% по обычным кредитам для покупателей жилья впервые.

Чтение отзыв

PNC: NMLS # 446303

Лучшие для традиционного кредитования Опыт

0

620

620 VA: N / A USDA: 640 940 3

Jumbo: N / A 640 Условная: 620 3%

PNC предлагает продукты, которые позволяют гибкие варианты и функции первоначального взноса, включая подарки, гранты и помощь при первоначальном взносе.

Чтение отзыв

Suntrust (Truist): NMLS # 2915

0

620

620

VA: 620 USDA: 640 Jumbo: N / A N / A 0 620

Условная: 620 3%

Rebour предлагает обычные кредиты всего за 3% вниз.

Read Review 9Citibank: NMLS # 412915

Лучшие для первых покупателей дома

N / A

N / A

3%

Citibank предлагает выплаты как минимум 3% через кредитную программу HomeRun.

READ Отзывы Федеральный флот: NMLS # 399807

Лучшие для низкого кредита или нетрадиционной кредитной истории

N / A

N / A

0%

Федеральный союз предлагает первоначальный взнос от 0% по кредитам для семей военнослужащих.

Прочитать отзыв

Как купить дом без денег в 2022 году

Покупка дома более доступна, чем многие думают.

Прошли те времена, когда для приобретения жилья требовались десятки тысяч долларов. Сегодня вам не нужен 20-процентный первоначальный взнос, чтобы купить дом.

На самом деле, прямо сейчас вам не доступна ипотека без денег.Если вам интересно, как купить дом без первоначального взноса, продолжайте читать, чтобы начать свой путь к собственному дому.

Тридцать восемь процентов потенциальных покупателей говорят, что экономия на первоначальном взносе является их самым большим препятствием на пути к приобретению жилья. Учитывая медианную цену продажи дома в размере 356 700 долларов США, средний покупатель, впервые совершивший покупку, потратит 24 969 долларов США на первоначальный взнос.

Но вы можете купить дом и без этих 25 000 долларов.

Существуют ресурсы для помощи с первоначальным взносом, которые обеспечивают четкий путь к домовладению. Текущий закон, ожидающий голосования в Конгрессе, предлагает налоговые льготы в размере 15 000 долларов США и гранты в размере 25 000 долларов США для новых покупателей.

Более того, если вы сомневаетесь, подходящее ли сейчас время для покупки дома без первоначального взноса, вам не нужно ждать нового федерального законодательства.

Вот как вы можете купить дом без денег сегодня.Содержание:

Как купить дом без денег

Если бы вы могли жить в доме своей мечты за нулевой первоначальный взнос, вы бы все равно решили арендовать его?

Вам не нужен огромный первоначальный взнос, чтобы купить дом.Эти варианты без первоначального взноса существуют, чтобы помочь покупателям жилья, впервые приобретающим жилье, начать накапливать капитал.

А как насчет затрат на закрытие?

Существует также помощь с первоначальным взносом, которая поможет вам получить ипотечный кредит без денег из кармана.

Федеральные, государственные и некоммерческие агентства — и даже ипотечные кредиторы — предлагают гранты и кредиты для поддержки новых покупателей.Давайте посмотрим.

1. Помощь покупателю жилья

Помощь с первоначальным взносом (DPA) может помочь вам купить дом без наличных денег.Это включает в себя несколько федеральных, государственных и некоммерческих программ для покупателей жилья впервые.

В Homebuyer мы сотрудничаем с Chenoa Fund, чтобы сделать домовладение возможным, не платя ничего из своего кармана.

В рамках нашего партнерства Homebuyer.com предоставляет DPA для покупателей, покупающих дом с помощью кредита FHA, предлагая доступный и удобный путь к домовладению.

У покупателей есть два варианта: второй заем под 3,5% для покрытия первоначального взноса или второй заем под 5% для покрытия первоначального взноса и закрытия сделки

Если у вас средний доход или ниже, второй кредит предоставляется с нулевой процентной ставкой и без ежемесячных платежей.

Кроме того, это простительная вторая ипотека. Если вы вовремя вносите платежи за жилье, кредит прощается, и вам никогда не придется его возвращать.Опцион на 3,5 процента прощается после того, как вы своевременно внесете свои первые 36 ипотечных платежей.

Вариант 5 процентов прощается после того, как вы сделаете платежи в течение 10 лет, не пропустив 60 или более дней. Если вы отстаете, процентов и платежей по-прежнему нет — вам просто нужно будет вернуть второй залог, когда вы продаете или рефинансируете дом.

Если у вас более высокий доход, второй кредит имеет ежемесячный платеж. Покупатели могут выбрать 10-летний беспроцентный кредит или 30-летний кредит с 5-процентной ставкой.

Программы помощи с первоначальным взносом обычно имеют кредитную историю и требования к доходу. Программы для покупателей жилья, впервые покупающих жилье, могут потребовать прохождения курса обучения ипотечному кредитованию.

Эти варианты помощи с первоначальным взносом доступны уже сейчас, и вы можете подать заявку, получив предварительное одобрение.

2.Кредиты USDA без денег вниз

Кредиты USDA не требуют первоначального взноса или минимальных кредитных рейтингов. Эти кредиты, предназначенные для поощрения увеличения числа домовладельцев в сельской местности, предусматривают субсидированные процентные ставки.

Кандидаты должны доказать кредитоспособность. Кредиторы обычно требуют, чтобы кредитный рейтинг 620 или выше применялся.

Соискатели кредита USDA должны:

- Быть законным постоянным жителем США

- Подтверждение кредитоспособности

- Поддерживать надежный доход

- Иметь доход домохозяйства, равный 115 процентам среднего дохода в данном районе или ниже

- Быть основным местом жительства в сельской местности

Ипотечные кредиты Министерства сельского хозяйства США могут быть использованы для приобретения следующих типов недвижимости:

- Существующий дом

- Новое строительство

- Сборные дома

- Кондо

- Таунхаусы

- Короткая продажа или отчужденные дома

Покупатели, как правило, несут ответственность за расходы по закрытию сделки, комиссию кредитора и ипотечное страхование, хотя есть возможность, чтобы некоторые из этих расходов покрывались продавцом или вашим кредитором.

Вы можете получать уступки продавца и кредиторские кредиты, когда продавец и кредитор оплачивают часть или все ваши расходы на закрытие сделки.

3. Жилищные кредиты штата Вирджиния без первоначального взноса

КредитыVA предоставляют варианты покупки жилья для военнослужащих США, ветеранов и их супругов. Как и кредиты USDA, кредиты VA не имеют требований к первоначальному взносу или кредитному рейтингу, хотя большинство кредиторов предпочитают кредитный рейтинг 580 или выше.

У вас должен быть сертификат соответствия (COE), чтобы подать заявку на кредит VA.Это подтверждает вашу историю обслуживания и текущий статус службы, чтобы доказать, что вы имеете право.

Для участия в программеВА требуется:

- Вы отслужили 90 дней боевой службы

- Вы отслужили 180 дней боевой службы в мирное время

- Вы служили шесть лет в Национальной гвардии или резерве

- Вы являетесь супругой военнослужащего, который умер при исполнении служебных обязанностей или в результате инвалидности, связанной со службой

VA гарантирует кредиты от убытков с правом, что аналогично частному ипотечному страхованию.

Заемщики кредита Это позволяет кредиторам предлагать покупку с нулевым первоначальным взносом с меньшим риском и более низкими ставками.VA освобождаются от определенных затрат на закрытие, таких как андеррайтинг и судебные издержки.

Обычный кредит 97 для покупателей жилья впервые

Обычный кредит 97 позволяет заемщикам получить обычный ипотечный кредит с 3-процентным первоначальным взносом. Личный вклад не требуется. Ипотечные подарки, гранты и другие DPA могут покрыть ваш первоначальный взнос.

Обычный кредит 97 является альтернативой кредитам FHA.Он имеет меньше первоначальных затрат и не требует постоянного ипотечного страхования.

Заемщики должны соответствовать следующим критериям, чтобы иметь право на участие:

- По крайней мере один заемщик должен быть покупателем жилья впервые

- Ипотечные кредиты должны иметь фиксированную процентную ставку

Обычный заем 97 не может быть использован для покупки готовых домов.

Приемлемые типы недвижимости включают дома на одну семью до четырех квартир, кондоминиумы и запланированные застройки.HomeReady Ипотечные кредиты от Fannie Mae

Статистика

Ипотечные кредитыHomeReady от Fannie Mae — еще один вариант кредита для покупателей с низким доходом.Заемщики имеют право на 3-процентный первоначальный взнос и кредитный рейтинг 620 или выше.

Обучение покупателей жилья требуется, если все заемщики впервые покупают жилье. Все жители могут представить свой доход на рассмотрение и повысить шансы на одобрение.

Также отсутствуют требования к минимальному личному взносу для первоначального взноса. Эти инвестиции могут быть покрыты подарками, грантами и другими программами DPA.

Кредиты HomeReady требуют ипотечного страхования, которое может быть аннулировано, как только покупатель достигнет 20-процентного капитала.

Freddie Mac Home Возможные ипотечные кредиты

Freddie Mac’s Home Возможные кредиты предлагают ипотечные кредиты с низким первоначальным взносом с минимальным 3-процентным первоначальным взносом.

Первоначальный взнос является гибким и не требует личных денежных средств.Для одобрения требуется кредитный рейтинг 660 или выше. Доход заемщика не может превышать 80 процентов от среднего дохода по району (AMI), который доступен на сайте Freddie Mac.

Главная Возможные ипотечные кредиты могут потребовать ипотечного страхования, и покупатели могут отменить свой полис, когда они достигнут 20-процентного капитала.

Кредиты FHA для покупателей с низким кредитным рейтингом

Ссуды FHA имеют минимальный первоначальный взнос в размере 3,5 процента для заемщиков с кредитным рейтингом 580 или выше. Кредиты FHA имеют гибкие требования к кредитному рейтингу. Заемщики с баллами ниже 500 имеют право на одобрение, если они инвестируют первоначальный взнос в размере 10 процентов или более.

кредитов FHA также требуют подтверждения занятости и дохода. Заемщики должны иметь отношение долга к доходу 43 процента или менее, чтобы соответствовать стандартным правилам, но FHA может разрешить соотношение до 56.

Кредиты 9 процентов с компенсирующими коэффициентами.FHA можно использовать только для покупки основного места жительства. Применяются кредитные лимиты для конкретных округов, которые достигают 822 375 долларов США в районах с высокими затратами.

Обычные кредиты с 3-процентным снижением

Обычные кредиты являются наиболее популярным видом кредита среди покупателей. Стандартные обычные кредиты требуют минимального 3-процентного первоначального взноса с кредитным рейтингом 620 или выше.

Обычные кредиты требуют ипотечного страхования с первоначальным взносом менее 20 процентов.

Обычные кредиты не поддерживаются государством, поэтому требования кредитора могут различаться. Соответствие обычным кредитным лимитам соответствует стандартам FHFA. Текущий кредитный лимит составляет 548 250 долларов США для одноквартирных домов в большинстве округов США.

Как купить дом без денег Часто задаваемые вопросы

При правильном типе кредита многие покупатели жилья впервые могут купить дом без первоначальных затрат.

Вам не нужно откладывать 20-процентный первоначальный взнос.Когда вы покупаете дом без первоначального взноса, вы можете зафиксировать платеж за жилье на длительный срок, защитить себя от повышения арендной платы и заработать состояние, ежемесячно выплачивая сумму, равную вашей арендной плате.

Национальный специалист по ипотечному кредитованию

Какой кредитный рейтинг мне нужен, чтобы купить дом?

Вы можете купить дом с кредитным рейтингом всего 580, а иногда и ниже, в зависимости от вашего кредитора.

КредитыVA и USDA не имеют официального минимума, хотя кредиторы, скорее всего, одобрят покупателей с кредитным рейтингом 580 или выше.

Обычные кредиты требуют кредитного рейтинга 620 или выше.

Вы по-прежнему можете претендовать на получение кредита с кредитным рейтингом ниже 580.Кредиты FHA принимают кредитные баллы от 500, если вы можете внести 10 процентов или выше первоначальный взнос.

Узнайте больше о кредитном рейтинге, необходимом для покупки дома.

Нет доступных кредитов с первоначальным взносом?

Программа помощи покупателю жилья, а также кредиты VA и USDA не имеют требований к первоначальному взносу для получения квалификации.

Каждый тип кредита имеет другие требования для утверждения. Кредиты по программе VA доступны только военнослужащим и ветеранам, отвечающим служебным требованиям, а также их супругам.

КредитыUSDA можно использовать только для покупки сельской недвижимости. Это охватывает 91 процент территории США, включая сельские районы, небольшие города и пригороды. Это исключает густонаселенные мегаполисы.

Узнайте больше о вариантах ипотеки с низким или нулевым первоначальным взносом.

Как накопить деньги на первоначальный взнос?

Программы помощи с первоначальным взносом помогают покупателям с низким доходом и покупателям с низким доходом приобрести дом. Каждая программа имеет определенные квалификационные требования.

Некоторые кредиты являются гибкими и принимают авансовые платежи, полностью финансируемые за счет подарков, грантов и займов.

Возможно, вам не придется вносить собственные сбережения. Сюда входят средства DPA и помощь семьи или друзей.В противном случае лучший способ сэкономить — это иметь удобный бюджет и план сбережений. Определите, на какие кредиты вы имеете право, и их требования к первоначальному взносу, чтобы установить цель. Подумайте, сколько вы можете экономить каждый месяц, чтобы определить график покупки дома.

Является ли частное ипотечное страхование (PMI) плохим?

Ипотечное страхование ни хорошо, ни плохо. Кредиторы могут потребовать от PMI защиты своих инвестиций в случае, если заемщик не сможет продолжать выплаты.И именно эта защита позволяет кредиторам предлагать так много вариантов ипотечного кредита с низким первоначальным взносом.

Для некоторых типов кредитов требуется PMI, а также для заемщиков, которые вносят первоначальный взнос менее 20 процентов от продажной цены дома. Некоторые полисы существуют на весь срок действия вашего кредита, в то время как другие могут быть отменены, как только домовладельцы достигнут 20-процентного капитала.

Домовладельцы платят PMI авансом, с дополнительным ежемесячным платежом или комбинацией этих двух способов.

Обратите внимание: Цены на жилье в целом растут.Дополнительный ежемесячный платеж PMI может быть более рентабельным, чем ожидание более крупного первоначального взноса.

Подумайте, на какие виды кредита вы имеете право, и какие требования к страхованию ипотечного кредита. Предусмотрите дополнительные расходы и составьте соответствующий бюджет.

Низкая и без первоначального взноса ипотечного кредита делает домовладение доступным для покупателей впервые. Знайте, на какие кредиты вы имеете право, когда думаете о том, как купить дом без денег. Затем получите предварительное одобрение на ипотеку по вашему выбору, как только вы будете готовы начать поиск дома.

Удачной покупки жилья.

Zero Down Mortgage — Могу ли я купить дом без первоначального взноса?

Что такое ипотека с нулевым первоначальным взносом?

Ипотека с нулевым первоначальным взносом — это именно то, на что она похожа: ипотека, которая не требует внесения денег при закрытии.

Покупка дома и отсутствие денег для этого звучит привлекательно для многих, но на самом деле в таких условиях трудно получить ипотечный кредит с нулевым первоначальным взносом, поскольку банки больше не предлагают его большинству потребителей.Трудно, однако, не значит невозможно. Вот как вы можете получить ипотечный кредит с нулевым первоначальным взносом, а также плюсы и минусы его получения.Могу ли я купить дом без первоначального взноса?

Не каждый может претендовать на получение кредита с нулевым первоначальным взносом, но при определенных обстоятельствах вы можете купить дом без первоначального взноса.

Если вы ветеран, вы можете получить кредит VA без первоначального взноса от Министерства по делам ветеранов США (VA). Для того, чтобы претендовать на кредит — вам понадобится хороший кредит, достаточный доход и свидетельство о соответствии требованиям от VA — но если вы это сделаете, вы сможете воспользоваться следующими льготами: отсутствие первоначального взноса на дом (пока цена продажи не выше оценочной стоимости дома), отсутствие страховых взносов по частному ипотечному кредиту и ограниченные расходы на закрытие.

Второй вариант кредита без первоначального взноса — это кредит USDA. Министерство сельского хозяйства США предлагает множество таких кредитов с низкими процентными ставками. Большинство кредитов предназначены для того, чтобы помочь людям с низким или средним доходом с приличной кредитной историей купить дом в сельской местности.

Двумя наиболее популярными кредитами Министерства сельского хозяйства США являются прямой кредит на домовладение на одну семью и гарантированный кредит на домовладение на одну семью.

Прямой кредит на приобретение жилья для одной семьи предназначен для заемщиков с низким или очень низким доходом, покупающих дома в сельской местности.Соответствующие требованиям объекты недвижимости должны иметь площадь не более 1800 квадратных футов и рыночную стоимость ниже применимого предела площади. Не допускаются плавательные бассейны или объекты, предназначенные для приносящей доход деятельности. Доход заемщика с поправкой на домохозяйство не должен превышать применимые пределы низкого дохода для данного района.

Гарантированная ссуда на приобретение жилья для одной семьи помогает тем, чей доход составляет менее 115 процентов от среднего дохода в этом районе, покупать скромные дома в сельской местности.

Если внести первоначальный взнос сложно, альтернативой покупке дома без первоначального взноса является кредит FHA.FHA не предлагает ссуду без денег. Тем не менее, они позволяют брать кредиты с первоначальным взносом всего 3,5% от покупной цены дома. Кредиторы, выдающие кредит FHA, также ограничены в комиссиях, которые они могут взимать с вас.

Вы уже получили предварительное одобрение? Найдите местного кредитора на Zillow, который может помочь

Плюсы и минусы кредита с нулевым первоначальным взносом

Преимущества ипотечного кредита с нулевым первоначальным взносом просты: вы можете получить ипотечный кредит на покупку дома без необходимости вкладывать деньги.Это означает, что те, у кого нет сбережений, могут купить дом. Хотя это звучит привлекательно, у этого есть недостатки.

Во-первых, у вас не будет собственного капитала в вашем доме на момент покупки, поэтому вы не сможете делать такие вещи, как взять кредит под залог дома или кредитную линию под залог дома, если вам нужно сделать дом. ремонт или другие расходы, о которых вам необходимо позаботиться. Кроме того, вы, вероятно, будете выплачивать этот ипотечный кредит дольше, чем кто-то, кто вложил деньги, а это означает, что вы, вероятно, будете платить банку на тысячи больше процентных платежей в течение срока действия кредита.Итог

Большинству покупателей жилья для получения ипотечного кредита необходимо внести не менее 3 – 5 процентов от стоимости дома. Но независимо от того, какой кредит вы получите — с первоначальным взносом или без — убедитесь, что вы действительно можете позволить себе ежемесячные платежи по ипотеке и другие расходы на владение жильем (страхование, ремонт и т. д.). Используйте бесплатный ипотечный калькулятор Zillow, чтобы оценить свои ежемесячные расходы по ипотеке, или наш калькулятор доступности, чтобы определить, что вы действительно можете себе позволить.

Используйте кредит FHA, VA или USDA

LoadingЧто-то загружается.Получение наличных для первоначального взноса может стать большим препятствием для любого, кто надеется стать домовладельцем.

Большинство финансовых экспертов рекомендуют устанавливать первоначальный взнос в размере 20%, чтобы не доплачивать каждый месяц за частное ипотечное страхование. Но сэкономить 20% может быть сложно.

К счастью, существуют альтернативы обычной ипотеке , которые помогут вам купить дом без первоначального взноса. Правительство США предлагает ипотечные кредиты для покупателей жилья в условиях финансового кризиса, но, конечно, есть некоторые компромиссы.

Хотя эти кредиты могут предоставляться на выгодных условиях, таких как более низкие процентные ставки, обычно существует высокий стандарт квалификации.Получение одного из этих кредитов также не позволит вам полностью сорваться с крючка, так как вам все еще нужны наличные деньги для покрытия расходов на закрытие, а когда вы находитесь дома, ежемесячные платежи по ипотеке.Ниже приведены три наиболее распространенных государственных кредита для покупателей жилья, которые предлагаются различными кредиторами по всей стране. Обратите внимание, что многие штаты также предлагают свои собственные программы помощи в получении ипотечного кредита, особенно для тех, кто впервые покупает жилье.

Кредит по делам ветеранов (VA)

Действующие и бывшие военнослужащие имеют доступ к кредиту по делам ветеранов (VA) для финансирования покупки дома, часто с более низкой процентной ставкой, чем обычная ипотека.Этот кредит не требует первоначального взноса и ипотечного страхования, но имеет строгие правила, в том числе соблюдение стандарта «минимальные требования к собственности».

Покупатель также должен заплатить «комиссию за финансирование», которая защищает кредитора в случае невыполнения обязательств. Точная сумма комиссии зависит от военной службы покупателя, суммы первоначального взноса и того, был ли у него кредит VA в прошлом, и выражается в процентах от общей суммы кредита. Комиссия может быть оплачена авансом или включена в общую сумму кредита.

Расходы на закрытие обычно ограничиваются кредитом VA, хотя в большинстве случаев ответственность за их оплату несет покупатель.

Кредит Министерства сельского хозяйства США (USDA)

Кредит Министерства сельского хозяйства США (USDA) помогает людям в сельской местности покупать дома с нулевым первоначальным взносом. Чтобы иметь право на участие в Программе гарантированного кредита на жилье для одной семьи, вы должны соответствовать определенным требованиям к доходу, описанным как «доход от низкого до среднего», которые различаются в зависимости от штата.

Министерство сельского хозяйства США довольно либерально в своем определении «сельской местности» и даже рассматривает некоторые пригородные районы (вы можете проверить конкретные адреса, используя эту карту на веб-сайте Министерства сельского хозяйства США).

Минимальный кредитный рейтинг для получения кредита USDA не установлен, хотя балл 640 или выше и соотношение долга к доходу ниже 41% обычно дает право на автоматическое андеррайтинг.

Несмотря на обязательство по нулевому первоначальному взносу, ожидается, что покупатель уплатит авансовый «комиссию за финансирование» в размере 1% от общей суммы кредита для защиты от невыполнения обязательств, а также комиссию USDA в размере 0,35%, которая рассчитывается как процент от кредита. сумма каждый год, но привязан к ежемесячным платежам и выплачивается ипотечному кредитору.

Кредит Федерального жилищного управления (FHA)

Кредит Федерального жилищного управления (FHA) позволяет покупателям внести всего 3,5% от покупной цены основного жилья, но требует кредитного рейтинга 580 или выше и долга перед -коэффициент дохода ниже 43%. Если у вас есть кредитный рейтинг между 500 и 579, вы должны подавить 10%.

Ссуды FHA требуют ипотечного страхования — в виде одного авансового платежа плюс ежемесячные платежи — и также обычно имеют более высокую процентную ставку, чем обычная ипотека.

Покупатель также несет ответственность за расходы на закрытие.Максимальная сумма кредита FHA зависит от местоположения, но для дома на одну семью колеблется от 420 680 долларов США в недорогом районе до 970 800 долларов США в дорогом районе в 2022 году.

Танза — профессионал CFP® и бывший корреспондент Personal Finance Insider.Она рассказала новости о личных финансах и написала о налогах, инвестировании, выходе на пенсию, накоплении богатства и управлении долгом. Она вела еженедельный информационный бюллетень и колонку, отвечая на вопросы читателей о деньгах. Танза является автором двух электронных книг: «Руководство для специалистов по финансовому планированию» и «Месячный план по управлению своими деньгами».

В 2020 году Танза была главным редактором Master Your Money, годичного оригинального сериала, предлагающего финансовые инструменты, советы и вдохновение для миллениалов.Танза присоединилась к Business Insider в июне 2015 года и является выпускницей Университета Элон, где она изучала журналистику и итальянский язык. Она базируется в Лос-Анджелесе.

Читать далее

Читать меньше

Варианты ипотеки с низким первоначальным взносом– Wells Fargo

Мы помогаем большему количеству людей купить дом даже без крупного первоначального взноса.

Первоначальный взнос от 3%

В Wells Fargo вы можете получить право на обычную ипотеку с фиксированной процентной ставкой и первоначальным взносом от 3%. Эти ипотечные кредиты также могут быть дополнены подарочными фондами и программами помощи при первоначальном взносе. При низком первоначальном взносе потребуется ипотечная страховка, что увеличивает стоимость кредита и увеличит ваш ежемесячный платеж.Мы объясним доступные варианты, чтобы вы могли выбрать то, что подходит именно вам.

Мечта. План. Домой. SM Ипотека