Налоговый кодекс РФ

В ЕС планируют ввести налог для высокотехнологичных компаний, он может составить от 1% до 5% от выручки, соответствующий документ может быть опубликован уже во второй половине мартаКак по-новому суды стали оценивать необоснованную выгоду, обязателен ли для нее такой признак, как причинение ущерба бюджету, ответили юристы на очередной налоговой конференции Право.ruМинфин разъяснил порядок отнесения к профессиональным налоговым вычетам адвокатов расходов на приобретение и использование техники и средств связи. Депутаты подготовили законопроект, который подразумевает лишение налоговых преференций и льгот организаций, которые не оформляют трудовые отношения с сотрудниками.ГД приняла в первом чтении поправки в Налоговый кодекс, предусматривающие для граждан возможность оплаты налогов заранее, а также через многофункциональные центры (МФЦ).Конституционный суд опубликовал постановление, в котором дал толкование нормам Налогового кодекса об освобождении от ответственности за несвоевременную уплату налогов.

Юрлицам стоит быть в курсе нового порядка закупок у СМП.Вынесен приговор экс-министру Улюкаеву. — Госдума одобрила поправки о цифровизации госзакупок. — ЦБ забрал на санацию третий частный банк за годДепутаты от фракции ЛДПР Сергей Катасонов и Елена Строкова внесли в Госдуму законопроект, уменьшающий налоговую нагрузку льготных категорий граждан.Правительственная комиссия по законопроектной деятельности одобрила законопроект, который позволит гражданам оплачивать налоги авансом, а также с использованием центров госуслуг.Большинство изменений носят технический характер. Однако есть и такие, которые отразятся на деятельности юридических лиц и жизни простых граждан. Например, могут подорожать перевозки.Судам пришлось разобраться, возможен ли налоговый вычет, когда компания получила счета-фактуры от подрядчика с выделенным НДС.Блогерам и репетиторам позволят платить максимально низкий подоходный налог через мобильное приложение.Депутаты внесли в Госдуму поправки в Налоговый кодекс. Они предусматривают увеличение налоговых вычетов для родителей, дети которых учатся по очной форме в вузах на платной основе.

Юрлицам стоит быть в курсе нового порядка закупок у СМП.Вынесен приговор экс-министру Улюкаеву. — Госдума одобрила поправки о цифровизации госзакупок. — ЦБ забрал на санацию третий частный банк за годДепутаты от фракции ЛДПР Сергей Катасонов и Елена Строкова внесли в Госдуму законопроект, уменьшающий налоговую нагрузку льготных категорий граждан.Правительственная комиссия по законопроектной деятельности одобрила законопроект, который позволит гражданам оплачивать налоги авансом, а также с использованием центров госуслуг.Большинство изменений носят технический характер. Однако есть и такие, которые отразятся на деятельности юридических лиц и жизни простых граждан. Например, могут подорожать перевозки.Судам пришлось разобраться, возможен ли налоговый вычет, когда компания получила счета-фактуры от подрядчика с выделенным НДС.Блогерам и репетиторам позволят платить максимально низкий подоходный налог через мобильное приложение.Депутаты внесли в Госдуму поправки в Налоговый кодекс. Они предусматривают увеличение налоговых вычетов для родителей, дети которых учатся по очной форме в вузах на платной основе.

НАЛОГОВЫЙ КОДЕКС • Большая российская энциклопедия

Авторы: А. Н. Козырин

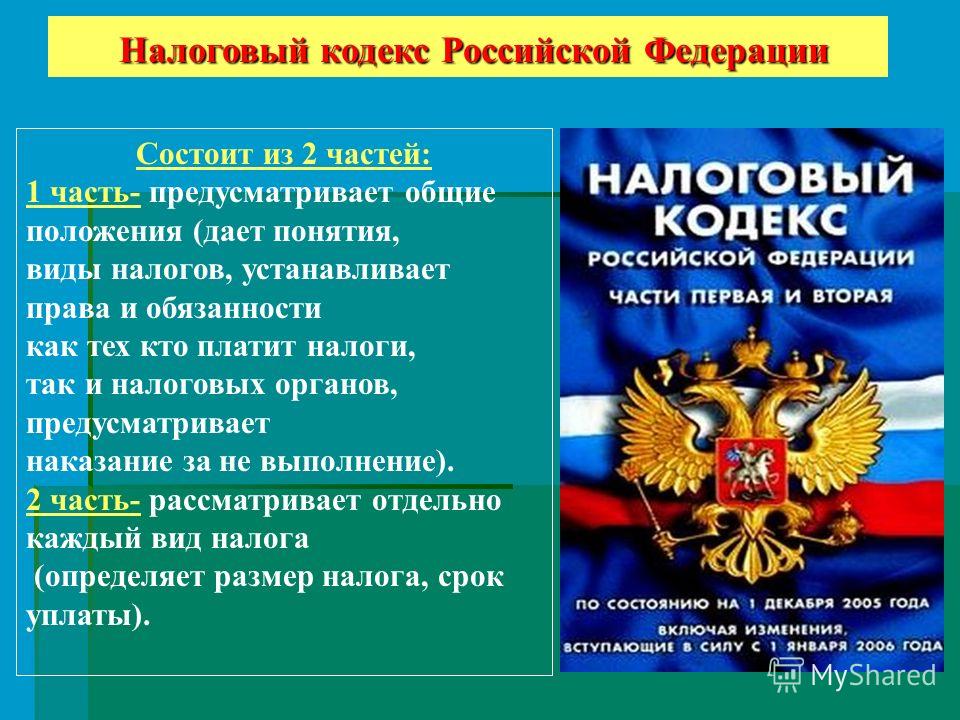

НАЛО́ГОВЫЙ КО́ДЕКС Российской Федерации (НК РФ), систематизированный законодательный акт, закрепляющий правовые основы налогообложения в России. Состоит из двух частей. В 1-й части устанавливаются: система налогов и сборов, а также общие начала налогообложения; основания возникновения (изменения, прекращения) и порядок исполнения обязанностей по уплате налогов и сборов; принципы установления, введения в действие и прекращения действия ранее введённых налогов субъектов Рос. Федерации и местных налогов; права и обязанности налогоплательщиков, налоговых органов и др. участников налоговых отношений; формы и методы налогового контроля; ответственность за совершение налоговых правонарушений; порядок обжалования актов налоговых органов и действий (бездействия) их должностных лиц. Во 2-й части содержатся нормы, регулирующие порядок взимания федеральных, региональных и местных налогов и сборов, а также отношения, возникающие при использовании налогоплательщиками специальных налоговых режимов. 1-я часть НК РФ принята Гос. думой 16.7.1998, а затем введена в действие с 1.1.1999 (для некоторых статей принятого НК РФ устанавливались иные, более поздние сроки введения в действие). 2-я часть НК РФ принята Гос. думой 5.8.2000 и введена в действие с 1.1.2001.

Федерации и местных налогов; права и обязанности налогоплательщиков, налоговых органов и др. участников налоговых отношений; формы и методы налогового контроля; ответственность за совершение налоговых правонарушений; порядок обжалования актов налоговых органов и действий (бездействия) их должностных лиц. Во 2-й части содержатся нормы, регулирующие порядок взимания федеральных, региональных и местных налогов и сборов, а также отношения, возникающие при использовании налогоплательщиками специальных налоговых режимов. 1-я часть НК РФ принята Гос. думой 16.7.1998, а затем введена в действие с 1.1.1999 (для некоторых статей принятого НК РФ устанавливались иные, более поздние сроки введения в действие). 2-я часть НК РФ принята Гос. думой 5.8.2000 и введена в действие с 1.1.2001.

НК РФ – основной, базовый акт законодательства РФ о налогах и сборах. Все иные акты этого законодательства (федеральные законы, регулирующие налоговые отношения, законы о налогах субъектов РФ, а также нормативные правовые акты муниципальных образований о местных налогах и сборах) принимаются в соответствии с НК РФ. Последнему должны соответствовать все принимаемые в РФ подзаконные акты, регулирующие налоговые отношения, – нормативные правовые акты Правительства РФ, федеральных органов исполнит. власти, органов исполнит. власти субъектов РФ, исполнит. органов местного самоуправления о налогах и сборах. Среди источников права, регулирующих налоговые отношения в РФ, НК РФ по юридич. силе уступает лишь Конституции РФ и междунар. договорам РФ.

Все иные акты этого законодательства (федеральные законы, регулирующие налоговые отношения, законы о налогах субъектов РФ, а также нормативные правовые акты муниципальных образований о местных налогах и сборах) принимаются в соответствии с НК РФ. Последнему должны соответствовать все принимаемые в РФ подзаконные акты, регулирующие налоговые отношения, – нормативные правовые акты Правительства РФ, федеральных органов исполнит. власти, органов исполнит. власти субъектов РФ, исполнит. органов местного самоуправления о налогах и сборах. Среди источников права, регулирующих налоговые отношения в РФ, НК РФ по юридич. силе уступает лишь Конституции РФ и междунар. договорам РФ.

Действие НК РФ распространяется на отношения по обложению всеми налогами, взимаемыми на территории России. На отношения по установлению, введению и взиманию сборов действие НК РФ распространяется в тех случаях, когда это прямо предусмотрено самим НК РФ (сборы за пользование объектами животного мира и за пользование объектами водных биологич. ресурсов, гос. пошлина). На налоги, являющиеся разновидностью таможенных платежей (налог на добавленную стоимость и акцизы) и взимаемые при перемещении товаров через таможенную границу, распространяются нормы таможенного законодательства. Для регулирования отношений по уплате таможенных платежей нормы НК РФ применяются только в тех случаях, когда это непосредственно предусмотрено самим кодексом.

ресурсов, гос. пошлина). На налоги, являющиеся разновидностью таможенных платежей (налог на добавленную стоимость и акцизы) и взимаемые при перемещении товаров через таможенную границу, распространяются нормы таможенного законодательства. Для регулирования отношений по уплате таможенных платежей нормы НК РФ применяются только в тех случаях, когда это непосредственно предусмотрено самим кодексом.

НК РФ представляет собой результат кодификационных работ, проводившихся в РФ в 1990-х гг. До принятия НК РФ налоговое законодательство было некодифицированным и являлось совокупностью разновременно принятых законов, устанавливавших как общие основы налогообложения и действия налоговой системы в РФ (Закон РФ от 27.12.1991 «Об основах налоговой системы в Российской Федерации»), так и порядок взимания отд. налогов и сборов (Закон РФ от 6. 12.1991 «О налоге на добавленную стоимость», Закон РФ от 7.12.1991 «О подоходном налоге с физических лиц», Закон РФ от 27.12.1991 «О налоге на прибыль предприятий и организаций» и др.).

12.1991 «О налоге на добавленную стоимость», Закон РФ от 7.12.1991 «О подоходном налоге с физических лиц», Закон РФ от 27.12.1991 «О налоге на прибыль предприятий и организаций» и др.).

НК РФ – постоянно обновляемый акт рос. законодательства. Многочисл. поправки и дополнения, вносимые в него, позволяют законодательству о налогах и сборах оперативно реагировать на изменения налоговой политики, но вместе с тем они способны дестабилизировать налоговое регулирование и тем самым негативно повлиять на состояние делового климата в стране. Для устранения негативных последствий НК РФ устанавливает особые правила вступления в силу норм, вносящих изменения и дополнения в него. По общему правилу акты законодательства о налогах вступают в силу не ранее чем по истечении одного месяца со дня их офиц. опубликования и не ранее первого числа очередного налогового периода по соответствующему налогу (за исключением некоторых случаев). При этом федеральные законы, вносящие изменения в НК РФ в части установления новых налогов и/или сборов, вступают в силу не ранее 1 января года, следующего за годом их принятия, но не ранее одного месяца со дня их офиц. опубликования.

При этом федеральные законы, вносящие изменения в НК РФ в части установления новых налогов и/или сборов, вступают в силу не ранее 1 января года, следующего за годом их принятия, но не ранее одного месяца со дня их офиц. опубликования.

Проблемы налогообложения и коммерциализации технологий в России

Посетите NAP.edu/10766, чтобы получить дополнительную информацию об этой книге, купить ее в печатном виде или загрузить в виде бесплатного PDF-файла.« Предыдущая: Роль индустриальных институтов в создании и поддержании промышленного потенциала России

Страница 50 Делиться Цитировать

Рекомендуемое цитирование: «Проблемы налогообложения и коммерциализации технологий в России». Национальный исследовательский совет. 1998. Коммерциализация технологий: вызовы России, уроки Америки . Вашингтон, округ Колумбия: Издательство национальных академий. дои: 10.17226/6378.

Вашингтон, округ Колумбия: Издательство национальных академий. дои: 10.17226/6378.

×

Сохранить

Отменить

Ю.В. О. Лебедева

Министерство науки и технологий Российской Федерации

Стабилизация экономики и рост валового внутреннего продукта зависят от эффективного использования результатов научно-технической деятельности. В противном случае невозможно повысить конкурентоспособность российских товаров, труда и услуг; улучшить технологическое развитие; и привлечь инвестиционные ресурсы для промышленности.

В настоящее время в России законодательство определяет правовой статус участников хозяйственной деятельности, основания для создания интеллектуальной собственности и порядок ее реализации или передачи. Понятие интеллектуальной собственности подразумевает, что физические и/или юридические лица обладают исключительными правами на результаты своей интеллектуальной деятельности. Эти права могут включать права авторства, приоритет в обеспечении законных прав и/или исключительные права на использование результатов.

Наиболее важными объектами интеллектуальной собственности с точки зрения социально-экономического развития, как правило, являются результаты научно-технической деятельности. Потенциально высокая рыночная стоимость таких объектов и возможность их использования для стимулирования научно-технического прогресса зависят от (1) разработки правовых норм защиты интеллектуальной собственности от несанкционированного использования и (2) формирования государственного регулирования использования интеллектуальной собственности. имущества, созданного за счет средств государственного бюджета. Защита интеллектуальной собственности от несанкционированного использования требует разработки и принятия государством правовых норм, позволяющих физическим и юридическим лицам как государственного, так и частного секторов создавать, покупать и продавать интеллектуальную собственность с соблюдением соответствующих прав собственности. Регулирование использования интеллектуальной собственности, созданной за счет государственного финансирования, означает, что государство не только контролирует передачу такой собственности, но и разрабатывает условия ее передачи.

Страница 51 Делиться Цитировать

Рекомендуемое цитирование: «Проблемы налогообложения и коммерциализации технологий в России». Национальный исследовательский совет. 1998. Коммерциализация технологий: вызовы России, уроки Америки . Вашингтон, округ Колумбия: Издательство национальных академий. дои: 10.17226/6378.

×

Сохранить

Отменить

Законодательная база охраны и защиты интеллектуальной собственности содержится в гражданском и уголовном кодексах, патентном праве, законе «Об авторских и смежных правах» и других специальных законах. Эти законы защищают интересы интеллектуальной собственности собственников как внутри России, так и на зарубежных рынках.Однако большая часть нормативно-правовой базы была создана и принята в 1992 и 1993 годах, поэтому она не отражает быстрых институциональных изменений, особенно в отношении собственности, которые произошли в России. несовершенство законодательства, а также отсутствие достаточно развитой системы судебной защиты прав интеллектуальной собственности могут быть компенсированы, но лишь в определенной степени, тщательной подготовкой договоров на выполнение научно-технических работ9.0003

Эти законы защищают интересы интеллектуальной собственности собственников как внутри России, так и на зарубежных рынках.Однако большая часть нормативно-правовой базы была создана и принята в 1992 и 1993 годах, поэтому она не отражает быстрых институциональных изменений, особенно в отношении собственности, которые произошли в России. несовершенство законодательства, а также отсутствие достаточно развитой системы судебной защиты прав интеллектуальной собственности могут быть компенсированы, но лишь в определенной степени, тщательной подготовкой договоров на выполнение научно-технических работ9.0003

Эти разработки подчеркивают необходимость изучения всего комплекса вопросов, связанных с созданием, правовой охраной и внедрением в экономику результатов научно-технической деятельности, и формулирования базовой позиции государства по вопросам интеллектуальной собственности, возникающим в научно-техническая сфера. К этим проблемам относятся:

Эти разработки подчеркивают необходимость изучения всего комплекса вопросов, связанных с созданием, правовой охраной и внедрением в экономику результатов научно-технической деятельности, и формулирования базовой позиции государства по вопросам интеллектуальной собственности, возникающим в научно-техническая сфера. К этим проблемам относятся: - Правительству следует поощрять коммерческую продажу научно-технических результатов с соответствующей правовой защитой для стимулирования прибыльной деятельности научно-технических организаций.

- Правительство не должно разрешать промышленным предприятиям присваивать результаты исследований научно-технических организаций в так называемых «интересах промышленного сектора». Вместо этого государство должно требовать от предприятий и научно-исследовательских организаций развития правовых, договорных отношений, прежде всего за счет лицензий, обеспечивающих экономическое стимулирование научно-технической деятельности.

- Правительству следует потребовать, чтобы научно-технические работы, финансируемые из федерального бюджета, выполнялись на основе юридических договоров и связанных с ними договоренностей.

- Государство должно на конкурсной основе решать вопросы финансовой и иной поддержки организаций и предпринимателей в научно-технической сфере. Такая поддержка должна предоставляться на возмездной или безвозмездной основе. В процессе предоставления такой поддержки правительство должно отдавать приоритет защите интеллектуальной собственности,

Страница 52 Делиться Цитировать

Рекомендуемое цитирование: «Проблемы налогообложения и коммерциализации технологий в России». Национальный исследовательский совет. 1998. Коммерциализация технологий: вызовы России, уроки Америки . Вашингтон, округ Колумбия: Издательство национальных академий. дои: 10.17226/6378.

Национальный исследовательский совет. 1998. Коммерциализация технологий: вызовы России, уроки Америки . Вашингтон, округ Колумбия: Издательство национальных академий. дои: 10.17226/6378.

×

Сохранить

Отменить

- эффективное использование которых будет способствовать удовлетворению самых насущных потребностей как своих, так и общества.

- В текущих экономических и бюджетных условиях государству не следует создавать государственные организации для коммерциализации интеллектуальной собственности, в том числе созданной за счет федеральных средств. Вместо этого следует выявить круг организаций, имеющих успешный опыт коммерциализации, работать с этими организациями на основе агентских договоров и впоследствии рекомендовать их деятельность научно-техническому сообществу. Правительство не должно отдавать все возможности коммерциализации интеллектуальной собственности в руки ограниченного числа организаций, даже организаций, представляющих интересы государства. Не следует также создавать единый метод расчета стоимости интеллектуальной собственности; вопросы о ценности интеллектуальной собственности должны решаться организациями, занимающимися коммерциализацией интеллектуальной собственности.

- Президенту и Правительству Российской Федерации предложить органам юстиции усилить защиту правообладателей интеллектуальной собственности в научно-технической сфере от неправомерного использования собственности, в том числе неправомерного использования государством. Такие усилия могли бы начаться с анализа высшими судами дел и решений в уголовной, арбитражной и административной системах в отношении таких нарушений. После этого можно было бы разработать рекомендации по защите интеллектуальной собственности для судов как местного, так и государственного уровня.

Не следует также создавать единый метод расчета стоимости интеллектуальной собственности; вопросы о ценности интеллектуальной собственности должны решаться организациями, занимающимися коммерциализацией интеллектуальной собственности.

Не следует также создавать единый метод расчета стоимости интеллектуальной собственности; вопросы о ценности интеллектуальной собственности должны решаться организациями, занимающимися коммерциализацией интеллектуальной собственности. Создание четких механизмов регулирования защиты интеллектуальной собственности будет способствовать эффективному, справедливому, полезному и широкому использованию научно-технических результатов (от публикации исследований до производства наукоемких товаров и услуг). Предлагаемые меры будут лишь первым этапом большой и очень важной работы по стимулированию рынка интеллектуальной собственности в России и созданию высокоэффективных средств внедрения научно-технических достижений в народное хозяйство. Однако эти меры должны адекватно финансироваться и получать другую необходимую государственную поддержку. Учитывая, что в распоряжении государства находится лишь 18% финансовых ресурсов страны, государственная налоговая и амортизационная политика также начинает играть очень важную роль. Проект Налогового кодекса Российской Федерации, который сейчас находится на рассмотрении парламента, устанавливает новую налоговую и амортизационную политику.

Предлагаемые меры будут лишь первым этапом большой и очень важной работы по стимулированию рынка интеллектуальной собственности в России и созданию высокоэффективных средств внедрения научно-технических достижений в народное хозяйство. Однако эти меры должны адекватно финансироваться и получать другую необходимую государственную поддержку. Учитывая, что в распоряжении государства находится лишь 18% финансовых ресурсов страны, государственная налоговая и амортизационная политика также начинает играть очень важную роль. Проект Налогового кодекса Российской Федерации, который сейчас находится на рассмотрении парламента, устанавливает новую налоговую и амортизационную политику.

Налоговая система России включает федеральные, региональные и местные налоги. Налогообложению подлежат как физические лица, так и юридические лица, в том числе научно-технические организации. В частности, в проекте Налогового кодекса к налогообложению отнесены: любые научно-технические работы, услуги в сфере науки, а также любые платежи, полученные в качестве компенсации за использование или предоставление авторских прав на любой научный проект или в качестве вознаграждения за информацию, связанную с научный опыт. Новой и важной мерой, предложенной в проекте кодекса, является возможность получения организацией инвестиционного налогового кредита за выполнение научно-технических работ.

Новой и важной мерой, предложенной в проекте кодекса, является возможность получения организацией инвестиционного налогового кредита за выполнение научно-технических работ.

Страница 53 Делиться Цитировать

Рекомендуемое цитирование: «Проблемы налогообложения и коммерциализации технологий в России». Национальный исследовательский совет. 1998. Коммерциализация технологий: вызовы России, уроки Америки . Вашингтон, округ Колумбия: Издательство национальных академий. дои: 10.17226/6378.

×

Сохранить

Отменить

Предусмотрены некоторые налоговые льготы для научно-технических организаций. Одно из основных исключений касается налога на добавленную стоимость на товары, труд и услуги, произведенные в России и других странах Содружества Независимых Государств (СНГ), а также на товары, ввозимые в Россию. От этого налога освобождаются только товары, ввозимые на таможенную территорию России в качестве безвозмездной технической помощи для проведения совместных научно-исследовательских работ по договорам с иностранными образовательными и научными организациями. К таким товарам также применяется льготный таможенно-тарифный режим. Отсутствие иных льгот по налогу на добавленную стоимость приводит научно-техническую деятельность в соответствие с нормами Гражданского кодекса Российской Федерации, который относит научно-техническую работу по договору к коммерческой или предпринимательской деятельности.

От этого налога освобождаются только товары, ввозимые на таможенную территорию России в качестве безвозмездной технической помощи для проведения совместных научно-исследовательских работ по договорам с иностранными образовательными и научными организациями. К таким товарам также применяется льготный таможенно-тарифный режим. Отсутствие иных льгот по налогу на добавленную стоимость приводит научно-техническую деятельность в соответствие с нормами Гражданского кодекса Российской Федерации, который относит научно-техническую работу по договору к коммерческой или предпринимательской деятельности.

Прибыль (доход) организаций также облагается федеральным налогом. Проект кодекса устанавливает возможность для организации вычитать расходы на научно-технические работы из своей базы по налогу на прибыль. Включены расходы на создание новых или улучшенных товаров, труда и услуг. Эти затраты могут рассматриваться как материальные затраты или амортизироваться. Проект кодекса также создает налоговый вычет за гуманитарную деятельность, которая включает перечисление средств государственным и муниципальным организациям на научную деятельность.

Проект Кодекса освобождает от налогообложения определенные виды доходов физических лиц. Например, не будут облагаться налогом: государственные стипендии для аспирантов, стипендии организаций, гранты (безвозмездная помощь), предоставляемые на поддержку науки международными или иностранными организациями, а также некоммерческие или благотворительные фонды, зарегистрированные в Министерстве науки и Технологии. Несмотря на то, что они платят подоходный налог, авторы и изобретатели научных работ могут вычесть соответствующие расходы, которые составляют 20 или более процентов от общего дохода, который они получают от использования своих прав интеллектуальной собственности.

Следует отметить несколько других освобождений от определенных федеральных налогов. В частности, от уплаты земельного налога освобождаются лица или организации, получившие земельные участки для использования в качестве научных полигонов. Также освобождены от этого федерального налога научные организации, собирающие образцы животного мира и водных биологических ресурсов для научных целей. Также от уплаты федерального лесного налога освобождаются научно-технические работы, проводимые в связи с лесохозяйственными исследованиями. Наконец, федеральный водный налог не распространяется на проведение государственного научного мониторинга водных и других природных ресурсов.

Также от уплаты федерального лесного налога освобождаются научно-технические работы, проводимые в связи с лесохозяйственными исследованиями. Наконец, федеральный водный налог не распространяется на проведение государственного научного мониторинга водных и других природных ресурсов.

Из региональных налогов наибольший интерес представляет налог на имущество организаций. Государственные учреждения, финансируемые из федерального бюджета, а также иные научно-технические организации, аккредитованные государством в соответствии с требованиями, установленными Федеральным законом «О науке и государственной научно-технической политике», освобождаются от уплаты регионального налога на имущество, используемое в научных целях. и опытное производство. Эти требования состоят в следующем: научно-техническая деятельность является одним из основных видов деятельности организации, в организации действует научно-технический совет, не менее 70 процентов дохода организации приходится на научно-техническую работу.

Страница 54 Делиться Цитировать

Рекомендуемое цитирование: «Проблемы налогообложения и коммерциализации технологий в России». Национальный исследовательский совет. 1998. Коммерциализация технологий: вызовы России, уроки Америки . Вашингтон, округ Колумбия: Издательство национальных академий. дои: 10.17226/6378.

×

Сохранить

Отменить

Очевидно, что новая налоговая политика должна способствовать реформированию российской науки. Во-первых, политика обяжет научно-технические организации прекратить деятельность, не соответствующую их задачам, избавиться от лишнего имущества и земель, не используемых для выполнения этой работы, и сосредоточить свое внимание на научно-технической деятельности. Кроме того, политика будет стимулировать научно-технические организации избегать контрактов, не обеспечивающих надлежащего финансирования и выполнения обязательств заказчиками, и добиваться только тех контрактов, которые ориентированы на создание научно-технической продукции, которая может быть быстро и выгодно коммерциализирована. В то же время у организаций появятся новые стимулы для принятия всех необходимых мер для правовой защиты созданной ими интеллектуальной собственности. В связи с этим необходимо изменение системы оплаты труда в этих организациях для повышения материального стимулирования изобретателей и разработчиков продукции. Кроме того, необходимо развитие прагматичных деловых отношений между участниками научно-технической деятельности. Наконец, в новой налоговой политике будут отдаваться значительные преференции международному научно-техническому сотрудничеству, что должно способствовать активизации такого сотрудничества.

В то же время у организаций появятся новые стимулы для принятия всех необходимых мер для правовой защиты созданной ими интеллектуальной собственности. В связи с этим необходимо изменение системы оплаты труда в этих организациях для повышения материального стимулирования изобретателей и разработчиков продукции. Кроме того, необходимо развитие прагматичных деловых отношений между участниками научно-технической деятельности. Наконец, в новой налоговой политике будут отдаваться значительные преференции международному научно-техническому сотрудничеству, что должно способствовать активизации такого сотрудничества.

Все перечисленные элементы внутренней организационной перестройки закрепят важную тенденцию, которая уже проявляется в реформировании российской науки. Только те научно-технические организации, которые на высоком уровне привержены коммерциализации результатов своей работы, добьются успеха. Такая приверженность должна учитывать, что ценность коммерциализируемых научно-технических результатов будет расти. Могут появиться значительные внебюджетные источники финансирования научно-технической деятельности, что позволит научно-техническим организациям стать более самостоятельными.

Могут появиться значительные внебюджетные источники финансирования научно-технической деятельности, что позволит научно-техническим организациям стать более самостоятельными.

В результате этих событий потребуются некоторые изменения в функциях правительства. В будущем государству должны быть отведены следующие основные роли: сбор информации о результатах исследований научно-технических организаций, анализ этой информации и выявление основных проблем, принятие политики, необходимой для деятельности научно-технических организаций, и мониторинг реализации этих политик. Такой курс потребует повышенной активности как со стороны представителей научно-технического сообщества, так и со стороны органов государственного управления. В ближайшей перспективе другого реалистичного пути нет.

Страница 50 Делиться Цитировать

Рекомендуемое цитирование: «Проблемы налогообложения и коммерциализации технологий в России». Национальный исследовательский совет. 1998. Коммерциализация технологий: вызовы России, уроки Америки . Вашингтон, округ Колумбия: Издательство национальных академий. дои: 10.17226/6378.

Национальный исследовательский совет. 1998. Коммерциализация технологий: вызовы России, уроки Америки . Вашингтон, округ Колумбия: Издательство национальных академий. дои: 10.17226/6378.

×

Сохранить

Отменить

Страница 51 Делиться Цитировать

Рекомендуемое цитирование: «Проблемы налогообложения и коммерциализации технологий в России». Национальный исследовательский совет. 1998. Коммерциализация технологий: вызовы России, уроки Америки . Вашингтон, округ Колумбия: Издательство национальных академий. дои: 10.17226/6378.

×

Сохранить

Отменить

Страница 52 Делиться Цитировать

Рекомендуемое цитирование: «Проблемы налогообложения и коммерциализации технологий в России». Национальный исследовательский совет. 1998. Коммерциализация технологий: вызовы России, уроки Америки . Вашингтон, округ Колумбия: Издательство национальных академий. дои: 10.17226/6378.

Национальный исследовательский совет. 1998. Коммерциализация технологий: вызовы России, уроки Америки . Вашингтон, округ Колумбия: Издательство национальных академий. дои: 10.17226/6378.

×

Сохранить

Отменить

Страница 53 Делиться Цитировать

Рекомендуемое цитирование: «Проблемы налогообложения и коммерциализации технологий в России». Национальный исследовательский совет. 1998. Коммерциализация технологий: вызовы России, уроки Америки . Вашингтон, округ Колумбия: Издательство национальных академий. дои: 10.17226/6378.

×

Сохранить

Отменить

Страница 54 Делиться Цитировать

Рекомендуемое цитирование: «Проблемы налогообложения и коммерциализации технологий в России». Национальный исследовательский совет. 1998. Коммерциализация технологий: вызовы России, уроки Америки . Вашингтон, округ Колумбия: Издательство национальных академий. дои: 10.17226/6378.

Национальный исследовательский совет. 1998. Коммерциализация технологий: вызовы России, уроки Америки . Вашингтон, округ Колумбия: Издательство национальных академий. дои: 10.17226/6378.

×

Сохранить

Отменить

Next: Коммерциализация научно-технических разработок в вузах »

Наблюдатель ОЭСР: Налоговая реформа в России

Наблюдатель ОЭСР

январь 1999 г., № 215

Налоговая реформа в России

Сьюзан Хаймс и Мартин Милье-Эйнбиндер

Налогоплательщики и налоговые администраторы ожидают стабильности своих фискальных систем. Но в искалеченном состоянии России не может быть стабильности, только упадок, если только не будут форсированы трудные налоговые реформы. Проект Налогового кодекса, который все еще находится на рассмотрении Думы, дает некоторые ориентиры в отношении дальнейших действий.

Перед Россией стоят огромные задачи по преобразованию существующей налоговой системы. Россия переживает самый тяжелый экономический кризис со времен распада Советского Союза, что поставило новое правительство в политическую и финансовую ловушку. Международные кредиторы ясно дали понять, что они заберут свои деньги и откажутся выдавать новые кредиты, если не увидят реформ во всей экономике. Особое значение имеет налоговая система России и необходимость повышения собираемости. Но любые фискальные реформы должны быть тщательно продуманы и реализованы, тем более что граждане России, которым новые налоги обычно кажутся отвратительными, уже возмущены потерей заработной платы и пенсий из-за коллапса экономики и коррупции. К их гневу добавляется перспектива безудержной инфляции в результате недавней резкой девальвации рубля.

Наибольшей надеждой России на восстановление сбора налогов и стабилизацию экономики остается реализация предложений, изложенных в действующем проекте Налогового кодекса, окончательное одобрение которого в Думе не может быть гарантировано. Хотя новый кодекс далек от совершенства, он упростит налоговые правила, существенно уменьшив количество и ставки налогов и устранив многочисленные исключения и лазейки. ОЭСР тесно сотрудничает с Россией, которая имеет статус наблюдателя в Комитете Организации по бюджетным вопросам, чтобы гарантировать, что принимаемый кодекс приближает Россию к международным стандартам, а также предоставляет администраторам новые инструменты для сбора налогов в недискриминационной и справедливым образом.

Хотя новый кодекс далек от совершенства, он упростит налоговые правила, существенно уменьшив количество и ставки налогов и устранив многочисленные исключения и лазейки. ОЭСР тесно сотрудничает с Россией, которая имеет статус наблюдателя в Комитете Организации по бюджетным вопросам, чтобы гарантировать, что принимаемый кодекс приближает Россию к международным стандартам, а также предоставляет администраторам новые инструменты для сбора налогов в недискриминационной и справедливым образом.

Текущая налоговая ситуация в России

Российская налоговая система работала очень плохо с момента ее создания в 1991 году по ряду причин. Во-первых, это громоздкая система. На сегодняшний день существует около 30 отдельных федеральных налогов и более 170 местных и региональных налогов. В России 89 региональных налоговых органов и 2 639 местных налоговых органов, в которых работает более 180 000 налоговых служащих. Тем не менее, уклонение является повсеместным явлением, поскольку россияне не привыкли платить подоходный налог, который был неизвестен при царях и коммунистах. Номинальные налоговые ставки очень высоки, но существуют многочисленные льготы для широкого круга налогоплательщиков, пользующихся льготами. Чрезвычайный сбор налогов влечет за собой драконовские штрафы, но эти штрафы применяются по усмотрению налоговых органов, оставляя систему открытой для злоупотреблений и коррупции. Региональные власти регулярно издают директивы, которые противоречат изданным централизованно инструкциям, если таковые существуют. В отсутствие четкого законодательства и процедур налоговые инспекторы, как правило, действовали автономно, что приводило к очень неравному обращению с налогоплательщиками. И хотя собираемость налогов перед нынешним кризисом действительно увеличивалась, почти половина всех средних доходов и расходов региональных бюджетов теперь приходится на те или иные формы денежных суррогатов, в частности, на бартер.

Номинальные налоговые ставки очень высоки, но существуют многочисленные льготы для широкого круга налогоплательщиков, пользующихся льготами. Чрезвычайный сбор налогов влечет за собой драконовские штрафы, но эти штрафы применяются по усмотрению налоговых органов, оставляя систему открытой для злоупотреблений и коррупции. Региональные власти регулярно издают директивы, которые противоречат изданным централизованно инструкциям, если таковые существуют. В отсутствие четкого законодательства и процедур налоговые инспекторы, как правило, действовали автономно, что приводило к очень неравному обращению с налогоплательщиками. И хотя собираемость налогов перед нынешним кризисом действительно увеличивалась, почти половина всех средних доходов и расходов региональных бюджетов теперь приходится на те или иные формы денежных суррогатов, в частности, на бартер.

Неудивительно, что в результате налоговая система не приносит достаточных доходов правительству. Более того, это препятствует росту, отталкивает иностранный и отечественный капитал и загоняет инвестиции в подполье. Таким образом, масштабная всеобъемлющая налоговая реформа давно назрела и представляет собой единственный возможный выход из нынешней ловушки.

Таким образом, масштабная всеобъемлющая налоговая реформа давно назрела и представляет собой единственный возможный выход из нынешней ловушки.

Новый Налоговый кодекс

Проект налогового кодекса является воплощением предложенной налоговой реформы. Последующие версии кодекса обсуждаются с 1995, но только в этом году Дума, нижняя палата парламента, начала серьезно рассматривать его отдельные положения. Часть I Налогового кодекса об администрировании, налоговых поручениях и связанных с ними материалах была принята Думой и подписана Президентом в июле 1998 года. Части II, III и IV, содержащие основные законы, прошли первое чтение, но дальнейшее продвижение в Думе будет трудно.

Проект Налогового кодекса представляет собой существенное усовершенствование действующего российского налогового законодательства. В целом цель состоит в том, чтобы снизить налоговую нагрузку на предприятия, отменить льготы и переложить большую часть налогового бремени на потребление. Он основан на практических соображениях, содержит подробные правила, которые служат руководством для налогоплательщиков и налоговых администраторов, а также обеспечивает единообразие и прозрачность. Хотя он перенимает многие западные практики, кодекс отражает законы, опыт и выбор российских политиков. При эффективном внедрении это должно помочь администрации, увеличить доходы и сократить уклонение от уплаты налогов, распределяя при этом налоговое бремя более справедливо, чем в настоящее время. Здесь обсуждаются основные темы политики и особенности кодекса.

Он основан на практических соображениях, содержит подробные правила, которые служат руководством для налогоплательщиков и налоговых администраторов, а также обеспечивает единообразие и прозрачность. Хотя он перенимает многие западные практики, кодекс отражает законы, опыт и выбор российских политиков. При эффективном внедрении это должно помочь администрации, увеличить доходы и сократить уклонение от уплаты налогов, распределяя при этом налоговое бремя более справедливо, чем в настоящее время. Здесь обсуждаются основные темы политики и особенности кодекса.

Подоходный налог: ниже, шире и проще

Новый кодекс соответствует международной тенденции последних двух десятилетий и направлен на сокращение количества федеральных налогов и снижение максимальной предельной ставки налога на прибыль с 35% до 30%. Возможность региональных правительств предоставлять определенные льготы была ограничена, что ставит вне закона налоговую конкуренцию между регионами. Поскольку происходит перенос налогового бремени с компаний на физических лиц, снижение ставки должно усилить стимулы для компаний сберегать и инвестировать, а также привлекать больше экономической активности на «законные» рынки. Для финансирования этого снижения ставки и упрощения налоговой структуры проект кодекса направлен на существенное расширение налоговой базы, особенно в отношении налога на доходы физических лиц. Например, будут отменены нынешние льготы в отношении жилищных пособий и автомобилей, а также льготы в отношении процентов по банковским депозитам и страховых поступлений, которые лежат в основе многих схем уклонения от уплаты налогов. Точно так же, чтобы выйти на большой, хотя и не облагаемый налогом бартерный рынок, правительство предложило ввести новый налог в размере 0,8% на векселя, известные как вексели.

Для финансирования этого снижения ставки и упрощения налоговой структуры проект кодекса направлен на существенное расширение налоговой базы, особенно в отношении налога на доходы физических лиц. Например, будут отменены нынешние льготы в отношении жилищных пособий и автомобилей, а также льготы в отношении процентов по банковским депозитам и страховых поступлений, которые лежат в основе многих схем уклонения от уплаты налогов. Точно так же, чтобы выйти на большой, хотя и не облагаемый налогом бартерный рынок, правительство предложило ввести новый налог в размере 0,8% на векселя, известные как вексели.

Еще одним важным упрощением является новая система налогообложения1 для малого бизнеса. Введенная этим летом в рамках антикризисного налогового пакета правительства, новая система требует, чтобы малые предприятия уплачивали авансовый налог в размере 20% от их вмененного дохода. Подобно системам вмененного дохода в других странах, сумма дохода, который, как ожидается, будет получена компанией, будет зависеть от ряда объективных критериев, таких как численность персонала, объем продаж, размер бизнеса и т. д. Использование таких критериев для определения суммы налога должно упростить расчет и уплату налога на прибыль, особенно для начинающих и менее сложных предприятий. С другой стороны, такие произвольные формулы налогообложения могут привести к чрезмерному налогообложению многих начинающих предприятий и заниженному налогообложению наиболее платежеспособных предприятий.

д. Использование таких критериев для определения суммы налога должно упростить расчет и уплату налога на прибыль, особенно для начинающих и менее сложных предприятий. С другой стороны, такие произвольные формулы налогообложения могут привести к чрезмерному налогообложению многих начинающих предприятий и заниженному налогообложению наиболее платежеспособных предприятий.

Современные правила бухгалтерского учета

Одной из основных задач было устранение устаревших законов о бухгалтерском учете, используемых для определения налоговой базы. В значительной степени эти старые правила бухгалтерского учета и административные процедуры, унаследованные от советской эпохи, были предназначены в первую очередь для контроля и мониторинга физического производства, а не для точного измерения налоговой базы и облегчения соблюдения налогового законодательства. Например, старые правила запрещают перенос убытков и вычет многих общехозяйственных расходов, таких как расходы на рекламу, что приводит к завышению налоговой базы по сравнению с современными системами учета и завышению ставки налога на прибыль.

Проект налогового кодекса более актуален. В соответствии с ним все разумные и необходимые деловые расходы, включая рекламу, исследования и разработки, подлежат вычету, если конкретное положение не запрещает вычет. На аналогичном этапе налоговая амортизация будет близка к экономической амортизации, и крупные предприятия должны будут использовать метод учета по методу начисления, что должно уменьшить стимулы для преднамеренной просроченной задолженности. Бартер станет менее привлекательным, а убыточные фирмы будут выявляться быстрее. Новые правила бухгалтерского учета приведут российскую систему налогообложения прибыли в соответствие с западными стандартами, облагая налогом только реальную прибыль.

Борьба с капитальным рейсом

Нынешняя налоговая система с ее многочисленными исключениями, неразвитыми международными налоговыми правилами и сомнительными договорами с налоговыми убежищами привела к значительному оттоку капитала. Девальвация рубля, скорее всего, усугубит ситуацию. Часть I кодекса включает новые правила трансфертного ценообразования, в принципе смоделированные на руководящих принципах ОЭСР. При последовательном применении эти правила помогут России взимать налоги с крупных предприятий, гарантируя, что один и тот же доход не облагается налогом более чем в одной юрисдикции, в том числе из других стран. Еще одним многообещающим событием является план правительства по пересмотру своих налоговых соглашений с международными оффшорными компаниями. Большинство предполагает, что инициатива в первую очередь направлена на ужесточение налогового соглашения между Россией и Кипром от 1982, который обычно используется в России для ухода от налогов.

Часть I кодекса включает новые правила трансфертного ценообразования, в принципе смоделированные на руководящих принципах ОЭСР. При последовательном применении эти правила помогут России взимать налоги с крупных предприятий, гарантируя, что один и тот же доход не облагается налогом более чем в одной юрисдикции, в том числе из других стран. Еще одним многообещающим событием является план правительства по пересмотру своих налоговых соглашений с международными оффшорными компаниями. Большинство предполагает, что инициатива в первую очередь направлена на ужесточение налогового соглашения между Россией и Кипром от 1982, который обычно используется в России для ухода от налогов.

Опять же, следуя тенденции стран ОЭСР, налоговый кодекс перенесет бремя с подоходного налога на потребительский. Этот сдвиг может усилить стимул к сбережениям за счет уменьшения разницы между доходностью сбережений до и после уплаты налогов. И уклониться от налогов на потребление должно быть труднее, чем от налогов на прибыль.

Действительно, налоги на потребление, как правило, ложатся более тяжелым бременем на лиц с более низким доходом, чья норма сбережений невелика по сравнению с более высокими доходами и которые в результате своих ежедневных расходов в конечном итоге платят налог практически со всего своего располагаемого дохода. Но поскольку большая часть случаев уклонения и уклонения от налогов происходит в группах с более высокими доходами, переход к тому, что обычно считается регрессивным налогом на потребление, по иронии судьбы может оказаться относительно прогрессивным в случае России. В конце концов, даже самые неуловимые из самых высокооплачиваемых должны платить по крайней мере какой-то налог, когда тратят свой доход на товары и услуги.

Основной областью реформ является налог на добавленную стоимость (НДС). Правительство своим постановлением расширило налоговую базу, отменив пониженную ставку 10% на социально значимые товары, в том числе на некоторые продукты питания и товары для детей, например одежду. Однако в вопросе о переходе на накопительную систему положения Налогового кодекса несовершенны. Система представляет собой не полную систему начислений, а гибрид; Возврат НДС будет производиться наличными, а сам налог будет уплачиваться с отсрочкой. Настоящая реформа НДС будет включать переход к системе полного начисления и требование к сектору розничной торговли принять систему выставления счетов-фактур для контроля возмещения НДС.2

Однако в вопросе о переходе на накопительную систему положения Налогового кодекса несовершенны. Система представляет собой не полную систему начислений, а гибрид; Возврат НДС будет производиться наличными, а сам налог будет уплачиваться с отсрочкой. Настоящая реформа НДС будет включать переход к системе полного начисления и требование к сектору розничной торговли принять систему выставления счетов-фактур для контроля возмещения НДС.2

Одно из уже вступивших в силу изменений позволяет региональным властям устанавливать налог с розничных продаж в размере до 5% сверх НДС вместо небольших местных налогов. Неудивительно, что в нынешних условиях нынешние 4% местные налоги с оборота будут сохранены, что сделает Россию уникальной юрисдикцией для потенциального применения четырех отдельных налогов на потребление: 20% НДС, акцизный налог, который применяется на единичной основе, 4% налог с оборота. налога и 5% налога с розничных продаж. В то время как новый налог с продаж, как ожидается, будет приносить 17 миллиардов долларов в год, возникает вопрос о разумности такого количества многоуровневых налогов на потребление. Они, вероятно, будут применяться к одной и той же налоговой базе, и как только их суммы будут подсчитаны, налогоплательщики могут в конечном итоге заплатить свои налоги на потребление четырем различным государственным органам. Они также рискуют подвергнуться проверке по одному или нескольким налогам на потребление дважды в один и тот же финансовый период, один раз Государственной налоговой службой (ГНС) и один раз регионом.

Они, вероятно, будут применяться к одной и той же налоговой базе, и как только их суммы будут подсчитаны, налогоплательщики могут в конечном итоге заплатить свои налоги на потребление четырем различным государственным органам. Они также рискуют подвергнуться проверке по одному или нескольким налогам на потребление дважды в один и тот же финансовый период, один раз Государственной налоговой службой (ГНС) и один раз регионом.

Изменения в правилах администрирования

До сих пор некоторые юридические права и полномочия, которые широко используются западными налоговыми органами для облегчения сбора налогов, не были доступны их российским коллегам. Часть I Налогового кодекса предоставит многие из этих важных юридических полномочий. Например, код может служить правовой основой для присвоения общего идентификационного номера налогоплательщика или ИНН. Этот номер позволит властям автоматизировать сбор налогов и пенсионные выплаты, а также улучшить соблюдение требований по налогу на заработную плату. Широкое использование ИНН поможет властям составить основной файл, содержащий сведения о каждом налогоплательщике. Кодекс также наделит ГНС полномочиями по распределению доходов, вычетов и зачетов между связанными налогоплательщиками и между ними на основе сопоставимых операций. В случае неуплаты налога ликвидируемыми компаниями ГНС сможет подать в суд на собственников за долги.

Широкое использование ИНН поможет властям составить основной файл, содержащий сведения о каждом налогоплательщике. Кодекс также наделит ГНС полномочиями по распределению доходов, вычетов и зачетов между связанными налогоплательщиками и между ними на основе сопоставимых операций. В случае неуплаты налога ликвидируемыми компаниями ГНС сможет подать в суд на собственников за долги.

Часть I, однако, также содержит положения, которые существенно ограничивают возможности ГНС по сбору налогов и, как представляется, направлены на защиту интересов налогоплательщика. Он включает положение, позволяющее налогоплательщику исправлять ошибки и избегать судебного преследования. Другая статья предусматривает, что все неясности и нестыковки в налоговом законодательстве, которых немало, разрешаются в пользу налогоплательщиков. Другие положения запрещают налоговым органам проводить проверки налогоплательщика более одного раза в год и ограничивают период, в течение которого налоговые органы могут заблокировать банковский счет налогоплательщика.

Режимы штрафов и процентов также были существенно пересмотрены. В то время как нынешние российские налоговые штрафы и пени являются суровыми по западным стандартам, новый закон склоняет чашу весов гораздо больше в пользу налогоплательщиков. Даже в тех случаях, когда задолженность остается непогашенной, сумма номинальных платежей ограничена, и включены либеральные положения об отсрочке, позволяющие налогоплательщикам откладывать платежи без начисления процентов и штрафов. Налогоплательщику также помогает требование о том, чтобы налоговые органы получали судебные постановления перед применением каких-либо взысканий к физическому лицу и перед взысканием штрафов с юридических лиц.

Небольшие реформы были бы полезным началом

Несмотря на очевидную потребность в новом, современном налоговом кодексе, принятие Частей II-IV кодекса, вероятно, будет медленным. Альтернативным планом было бы проведение реформы меньшего масштаба путем внесения поправок в некоторые существующие налоговые законы. Поправки могут быть взяты из проекта налогового кодекса и состоят из наиболее приоритетных предложений по реформе. Хотя решение не такое всеобъемлющее, как проект налогового кодекса, оно было бы хорошим. По крайней мере, это решит самые серьезные проблемы в нынешней налоговой системе и поможет подготовить почву для принятия более полного налогового кодекса в будущем.

Поправки могут быть взяты из проекта налогового кодекса и состоят из наиболее приоритетных предложений по реформе. Хотя решение не такое всеобъемлющее, как проект налогового кодекса, оно было бы хорошим. По крайней мере, это решит самые серьезные проблемы в нынешней налоговой системе и поможет подготовить почву для принятия более полного налогового кодекса в будущем.

В этих условиях ОЭСР консультирует Министерство финансов России и Государственную налоговую службу по нерешенным вопросам разработки и реализации наиболее важных положений реформы Кодекса. ОЭСР также продолжает практическое обучение сотрудников ГНС по вопросам налогообложения в Московском международном налоговом центре.

Несмотря на разочаровывающие неудачи на пути России к экономической трансформации, сейчас не время отказываться от налоговой реформы. Перестройка устаревшей и ненавистной налоговой системы является серьезной проблемой для любого правительства, особенно после 70 лет централизованного планирования.