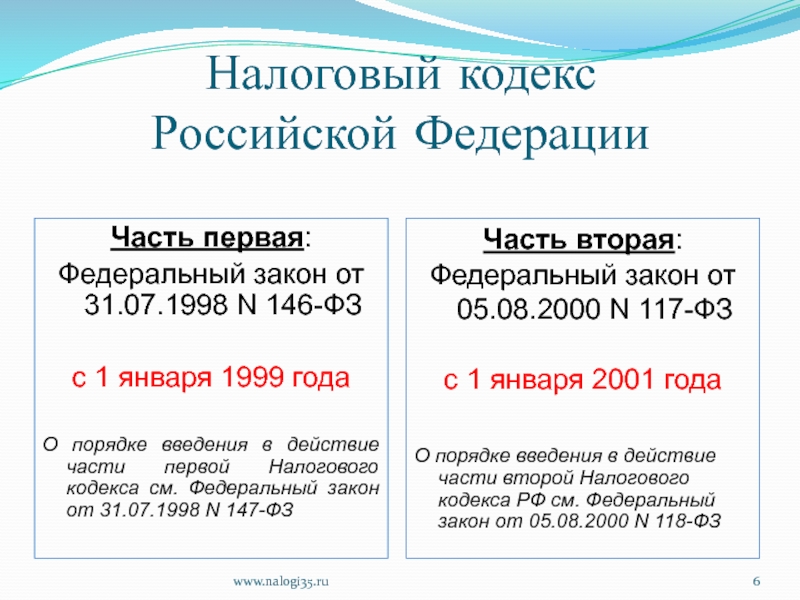

Налоговый кодекс Российской Федерации часть 2 (НК РФ ч.2) / КонсультантПлюс

(в ред. Федеральных законов от 05.08.2000 N 118-ФЗ,

от 29.12.2000 N 166-ФЗ, от 30.05.2001 N 71-ФЗ, от 06.08.2001 N 110-ФЗ,

от 07.08.2001 N 118-ФЗ, от 08.08.2001 N 126-ФЗ, от 27.11.2001 N 148-ФЗ,

от 29.11.2001 N 158-ФЗ, от 28.12.2001 N 179-ФЗ (ред. 31.12.2002),

от 29.12.2001 N 187-ФЗ, от 31.12.2001 N 198-ФЗ, от 29.05.2002 N 57-ФЗ,

от 24.07.2002 N 104-ФЗ, от 24.07.2002 N 110-ФЗ (ред. 31.12.2002),

от 25.07.2002 N 116-ФЗ, от 27.12.2002 N 182-ФЗ, от 31.12.2002 N 187-ФЗ,

от 31.12.2002 N 190-ФЗ, от 31.12.2002 N 191-ФЗ, от 31.12.2002 N 193-ФЗ,

от 31.12.2002 N 196-ФЗ, от 06.05.2003 N 51-ФЗ, от 22.05.2003 N 55-ФЗ,

Таможенного кодекса РФ от 28.05.2003 N 61-ФЗ,

Федеральных законов от 06.06.2003 N 65-ФЗ,

от 23.06.2003 N 78-ФЗ, от 30.06.2003 N 86-ФЗ, от 07.07.2003 N 105-ФЗ,

от 07.07.2003 N 110-ФЗ, от 07.07.2003 N 117-ФЗ, от 11.11.2003 N 139-ФЗ,

от 11.

от 23.12.2003 N 178-ФЗ, от 05.04.2004 N 16-ФЗ, от 29.06.2004 N 58-ФЗ,

от 30.06.2004 N 60-ФЗ, от 30.06.2004 N 62-ФЗ, от 20.07.2004 N 65-ФЗ,

от 20.07.2004 N 66-ФЗ, от 20.07.2004 N 70-ФЗ, от 28.07.2004 N 83-ФЗ,

от 28.07.2004 N 84-ФЗ, от 28.07.2004 N 86-ФЗ, от 29.07.2004 N 95-ФЗ,

от 18.08.2004 N 102-ФЗ, от 20.08.2004 N 103-ФЗ, от 20.08.2004 N 105-ФЗ,

от 20.08.2004 N 107-ФЗ, от 20.08.2004 N 108-ФЗ, от 20.08.2004 N 109-ФЗ,

от 20.08.2004 N 110-ФЗ, от 20.08.2004 N 112-ФЗ, от 22.08.2004 N 122-ФЗ,

от 04.10.2004 N 124-ФЗ, от 02.11.2004 N 127-ФЗ, от 29.11.2004 N 141-ФЗ,

от 28.12.2004 N 183-ФЗ, от 29.12.2004 N 203-ФЗ, от 29.12.2004 N 204-ФЗ,

от 29.12.2004 N 208-ФЗ, от 30.12.2004 N 212-ФЗ, от 18.05.2005 N 50-ФЗ,

от 03.06.2005 N 55-ФЗ, от 06.06.2005 N 58-ФЗ, от 18.06.2005 N 62-ФЗ,

от 18.06.2005 N 63-ФЗ, от 18.06.2005 N 64-ФЗ, от 29.06.2005 N 68-ФЗ,

от 30. 06.2005 N 71-ФЗ, от 30.06.2005 N 74-ФЗ, от 01.07.2005 N 78-ФЗ,

06.2005 N 71-ФЗ, от 30.06.2005 N 74-ФЗ, от 01.07.2005 N 78-ФЗ,

от 18.07.2005 N 90-ФЗ, от 21.07.2005 N 93-ФЗ, от 21.07.2005 N 101-ФЗ,

от 21.07.2005 N 106-ФЗ, от 21.07.2005 N 107-ФЗ, от 22.07.2005 N 117-ФЗ,

от 22.07.2005 N 118-ФЗ, от 22.07.2005 N 119-ФЗ, от 20.10.2005 N 131-ФЗ,

от 05.12.2005 N 155-ФЗ, от 06.12.2005 N 158-ФЗ, от 20.12.2005 N 168-ФЗ,

от 31.12.2005 N 201-ФЗ, от 31.12.2005 N 205-ФЗ, от 10.01.2006 N 16-ФЗ,

от 28.02.2006 N 28-ФЗ, от 13.03.2006 N 39-ФЗ, от 03.06.2006 N 73-ФЗ,

от 03.06.2006 N 75-ФЗ, от 30.06.2006 N 93-ФЗ, от 18.07.2006 N 119-ФЗ,

от 26.07.2006 N 134-ФЗ, от 27.07.2006 N 137-ФЗ, от 27.07.2006 N 144-ФЗ,

от 27.07.2006 N 151-ФЗ, от 27.07.2006 N 153-ФЗ, от 16.10.2006 N 160-ФЗ,

от 03.11.2006 N 175-ФЗ, от 03.11.2006 N 176-ФЗ, от 03.11.2006 N 177-ФЗ,

от 03.11.2006 N 178-ФЗ, от 10.11.2006 N 191-ФЗ, от 04.12.2006 N 201-ФЗ,

от 05.12.2006 N 208-ФЗ, от 18.12.2006 N 232-ФЗ, от 29.12.2006 N 244-ФЗ,

от 29. 12.2006 N 257-ФЗ, от 30.12.2006 N 268-ФЗ, от 30.12.2006 N 276-ФЗ,

12.2006 N 257-ФЗ, от 30.12.2006 N 268-ФЗ, от 30.12.2006 N 276-ФЗ,

от 23.03.2007 N 38-ФЗ, от 16.05.2007 N 75-ФЗ, от 16.05.2007 N 76-ФЗ,

от 16.05.2007 N 77-ФЗ, от 17.05.2007 N 83-ФЗ, от 17.05.2007 N 84-ФЗ,

от 17.05.2007 N 85-ФЗ, от 19.07.2007 N 195-ФЗ, от 24.07.2007 N 216-ФЗ,

от 30.10.2007 N 239-ФЗ, от 30.10.2007 N 240-ФЗ, от 04.11.2007 N 255-ФЗ,

от 08.11.2007 N 257-ФЗ, от 08.11.2007 N 258-ФЗ, от 08.11.2007 N 261-ФЗ,

от 29.11.2007 N 284-ФЗ, от 29.11.2007 N 285-ФЗ, от 01.12.2007 N 310-ФЗ,

от 04.12.2007 N 324-ФЗ, от 04.12.2007 N 332-ФЗ, от 06.12.2007 N 333-ФЗ,

от 30.04.2008 N 55-ФЗ, от 26.06.2008 N 103-ФЗ, от 30.06.2008 N 108-ФЗ,

от 22.07.2008 N 121-ФЗ, от 22.07.2008 N 135-ФЗ, от 22.07.2008 N 142-ФЗ,

от 22.07.2008 N 155-ФЗ, от 22.07.2008 N 158-ФЗ (ред. 21.11.2011),от 23.07.2008 N 160-ФЗ, от 13.10.2008 N 172-ФЗ, от 24.11.2008 N 205-ФЗ,

от 24.11.2008 N 208-ФЗ, от 24.11.2008 N 209-ФЗ, от 26.11.2008 N 224-ФЗ,

от 01. 12.2008 N 225-ФЗ, от 04.12.2008 N 251-ФЗ, от 22.12.2008 N 263-ФЗ,

12.2008 N 225-ФЗ, от 04.12.2008 N 251-ФЗ, от 22.12.2008 N 263-ФЗ,

от 22.12.2008 N 264-ФЗ, от 22.12.2008 N 272-ФЗ, от 25.12.2008 N 281-ФЗ,

от 25.12.2008 N 282-ФЗ, от 30.12.2008 N 305-ФЗ, от 30.12.2008 N 311-ФЗ,

от 30.12.2008 N 313-ФЗ, от 30.12.2008 N 314-ФЗ, от 30.12.2008 N 323-ФЗ,

от 14.03.2009 N 36-ФЗ, от 28.04.2009 N 67-ФЗ, от 03.06.2009 N 117-ФЗ,

от 03.06.2009 N 120-ФЗ, от 28.06.2009 N 125-ФЗ, от 17.07.2009 N 145-ФЗ,

от 17.07.2009 N 161-ФЗ, от 17.07.2009 N 165-ФЗ, от 18.07.2009 N 188-ФЗ,

от 19.07.2009 N 201-ФЗ, от 19.07.2009 N 202-ФЗ (ред. 27.12.2009),

от 19.07.2009 N 204-ФЗ, от 19.07.2009 N 205-ФЗ, от 24.07.2009 N 209-ФЗ,

от 24.07.2009 N 213-ФЗ, от 27.09.2009 N 220-ФЗ, от 30.10.2009 N 242-ФЗ,

от 09.11.2009 N 253-ФЗ, от 23.11.2009 N 261-ФЗ, от 25.11.2009 N 275-ФЗ,

от 25.11.2009 N 276-ФЗ, от 25.11.2009 N 281-ФЗ, от 28.11.2009 N 282-ФЗ,

от 28.11.2009 N 283-ФЗ, от 28.11.2009 N 284-ФЗ, от 28.11.2009 N 287-ФЗ,

от 17. 12.2009 N 316-ФЗ, от 17.12.2009 N 318-ФЗ, от 27.12.2009 N 368-ФЗ,

12.2009 N 316-ФЗ, от 17.12.2009 N 318-ФЗ, от 27.12.2009 N 368-ФЗ,

от 27.12.2009 N 374-ФЗ, от 27.12.2009 N 379-ФЗ, от 05.04.2010 N 41-ФЗ,

от 05.04.2010 N 50-ФЗ, от 30.04.2010 N 69-ФЗ, от 08.05.2010 N 83-ФЗ,

от 19.05.2010 N 86-ФЗ, от 02.06.2010 N 115-ФЗ, от 17.06.2010 N 119-ФЗ,

от 05.07.2010 N 153-ФЗ, от 27.07.2010 N 207-ФЗ, от 27.07.2010 N 217-ФЗ,

от 27.07.2010 N 229-ФЗ, от 30.07.2010 N 242-ФЗ (ред 28.12.2010),

от 28.09.2010 N 243-ФЗ, от 03.11.2010 N 285-ФЗ, от 03.11.2010 N 291-ФЗ,

от 08.11.2010 N 293-ФЗ, от 15.11.2010 N 300-ФЗ, от 27.11.2010 N 306-ФЗ,

от 27.11.2010 N 307-ФЗ, от 27.11.2010 N 308-ФЗ, от 27.11.2010 N 309-ФЗ,

от 27.11.2010 N 310-ФЗ, от 29.11.2010 N 313-ФЗ,

от 28.12.2010 N 395-ФЗ (ред. 26.07.2019),

от 28.12.2010 N 397-ФЗ, от 28.12.2010 N 409-ФЗ, от 28.12.2010 N 425-ФЗ,

от 07.03.2011 N 23-ФЗ, от 07.03.2011 N 25-ФЗ, от 21.04.2011 N 70-ФЗ,

от 21.04.2011 N 77-ФЗ, от 03.06.2011 N 122-ФЗ, от 04. 06.2011 N 125-ФЗ,

06.2011 N 125-ФЗ,

от 07.06.2011 N 132-ФЗ, от 21.06.2011 N 147-ФЗ, от 01.07.2011 N 170-ФЗ,

от 11.07.2011 N 200-ФЗ, от 18.07.2011 N 215-ФЗ,

от 18.07.2011 N 218-ФЗ (ред. 28.11.2011), от 18.07.2011 N 227-ФЗ,

от 18.07.2011 N 235-ФЗ (ред. 21.11.2011), от 18.07.2011 N 239-ФЗ,

от 19.07.2011 N 245-ФЗ, от 19.07.2011 N 248-ФЗ, от 20.07.2011 N 249-ФЗ,

от 21.07.2011 N 258-ФЗ, от 07.11.2011 N 305-ФЗ, от 16.11.2011 N 318-ФЗ,

от 16.11.2011 N 319-ФЗ, от 16.11.2011 N 320-ФЗ, от 16.11.2011 N 321-ФЗ,

от 21.11.2011 N 328-ФЗ, от 21.11.2011 N 330-ФЗ, от 28.11.2011 N 336-ФЗ,

от 28.11.2011 N 337-ФЗ, от 28.11.2011 N 338-ФЗ, от 28.11.2011 N 339-ФЗ,

от 30.11.2011 N 359-ФЗ, от 30.11.2011 N 365-ФЗ,

от 03.12.2011 N 383-ФЗ (ред. 28.07.2012), от 03.12.2011 N 385-ФЗ,

от 06.12.2011 N 405-ФЗ, от 07.12.2011 N 417-ФЗ, от 29.02.2012 N 16-ФЗ,

от 30.03.2012 N 19-ФЗ, от 23.04.2012 N 36-ФЗ, от 03.05.2012 N 47-ФЗ,

от 05.06.2012 N 49-ФЗ, от 14. 06.2012 N 78-ФЗ,

06.2012 N 78-ФЗ,

от 25.06.2012 N 94-ФЗ (ред. 03.12.2012),

от 29.06.2012 N 96-ФЗ, от 29.06.2012 N 97-ФЗ, от 10.07.2012 N 100-ФЗ,

от 28.07.2012 N 130-ФЗ, от 28.07.2012 N 133-ФЗ, от 28.07.2012 N 145-ФЗ,

от 02.10.2012 N 161-ФЗ (ред. 30.10.2017), от 02.10.2012 N 162-ФЗ,

от 29.11.2012 N 202-ФЗ, от 29.11.2012 N 203-ФЗ, от 29.11.2012 N 204-ФЗ,

от 29.11.2012 N 205-ФЗ, от 29.11.2012 N 206-ФЗ, от 03.12.2012 N 235-ФЗ,

от 03.12.2012 N 245-ФЗ, от 25.12.2012 N 253-ФЗ, от 25.12.2012 N 259-ФЗ,

от 25.12.2012 N 271-ФЗ, от 29.12.2012 N 278-ФЗ, от 29.12.2012 N 279-ФЗ,

от 29.12.2012 N 282-ФЗ, от 30.12.2012 N 294-ФЗ, от 04.03.2013 N 22-ФЗ,

от 05.04.2013 N 39-ФЗ, от 07.05.2013 N 94-ФЗ, от 07.06.2013 N 108-ФЗ,

от 07.06.2013 N 130-ФЗ, от 07.06.2013 N 131-ФЗ (ред. 02.11.2013),

от 28.06.2013 N 134-ФЗ (ред. 21.07.2014), от 02.07.2013 N 152-ФЗ,

от 23.07.2013 N 198-ФЗ, от 23.07.2013 N 212-ФЗ (ред. 02.11.2013),

от 23.07.2013 N 213-ФЗ, от 23. 07.2013 N 214-ФЗ, от 23.07.2013 N 215-ФЗ,

07.2013 N 214-ФЗ, от 23.07.2013 N 215-ФЗ,

от 23.07.2013 N 216-ФЗ, от 23.07.2013 N 248-ФЗ, от 23.07.2013 N 251-ФЗ,

от 30.09.2013 N 263-ФЗ, от 30.09.2013 N 267-ФЗ,

от 30.09.2013 N 268-ФЗ (ред. 02.11.2013),

от 30.09.2013 N 269-ФЗ, от 02.11.2013 N 301-ФЗ, от 02.11.2013 N 306-ФЗ,

от 02.11.2013 N 307-ФЗ, от 25.11.2013 N 317-ФЗ, от 02.12.2013 N 334-ФЗ,

от 21.12.2013 N 379-ФЗ, от 28.12.2013 N 416-ФЗ, от 28.12.2013 N 420-ФЗ,

от 21.02.2014 N 17-ФЗ, от 02.04.2014 N 52-ФЗ (ред. 24.11.2014),

от 20.04.2014 N 78-ФЗ, от 20.04.2014 N 81-ФЗ, от 05.05.2014 N 108-ФЗ,

от 05.05.2014 N 109-ФЗ, от 05.05.2014 N 116-ФЗ, от 04.06.2014 N 145-ФЗ,

от 04.06.2014 N 151-ФЗ, от 04.06.2014 N 153-ФЗ, от 23.06.2014 N 166-ФЗ,

от 23.06.2014 N 167-ФЗ, от 28.06.2014 N 187-ФЗ (ред. 24.11.2014),

от 28.06.2014 N 198-ФЗ, от 21.07.2014 N 219-ФЗ (ред. 29.12.2014),

от 21.07.2014 N 221-ФЗ (ред. 22.12.2020), от 21.07.2014 N 238-ФЗ,

от 21.07. 2014 N 239-ФЗ, от 21.07.2014 N 244-ФЗ, от 04.10.2014 N 284-ФЗ,

2014 N 239-ФЗ, от 21.07.2014 N 244-ФЗ, от 04.10.2014 N 284-ФЗ,

от 04.10.2014 N 285-ФЗ, от 22.10.2014 N 312-ФЗ, от 22.10.2014 N 315-ФЗ,

от 04.11.2014 N 347-ФЗ (ред. 24.11.2014), от 04.11.2014 N 349-ФЗ,

от 24.11.2014 N 366-ФЗ, от 24.11.2014 N 367-ФЗ, от 24.11.2014 N 368-ФЗ,

от 24.11.2014 N 369-ФЗ, от 24.11.2014 N 376-ФЗ, от 29.11.2014 N 379-ФЗ,

от 29.11.2014 N 380-ФЗ, от 29.11.2014 N 381-ФЗ, от 29.11.2014 N 382-ФЗ,

от 29.12.2014 N 452-ФЗ, от 29.12.2014 N 460-ФЗ, от 29.12.2014 N 462-ФЗ,

от 29.12.2014 N 463-ФЗ, от 29.12.2014 N 464-ФЗ (ред. 26.07.2019),

от 29.12.2014 N 465-ФЗ, от 29.12.2014 N 477-ФЗ (ред. 31.07.2020),

от 29.12.2014 N 478-ФЗ, от 29.12.2014 N 479-ФЗ, от 29.12.2014 N 480-ФЗ,

от 08.03.2015 N 23-ФЗ, от 08.03.2015 N 32-ФЗ, от 06.04.2015 N 83-ФЗ,

от 06.04.2015 N 84-ФЗ, от 06.04.2015 N 85-ФЗ, от 02.05.2015 N 110-ФЗ,

от 02.05.2015 N 112-ФЗ, от 02.05.2015 N 113-ФЗ, от 08.06.2015 N 146-ФЗ,

от 08. 06.2015 N 150-ФЗ, от 29.06.2015 N 157-ФЗ, от 29.06.2015 N 177-ФЗ,

06.2015 N 150-ФЗ, от 29.06.2015 N 157-ФЗ, от 29.06.2015 N 177-ФЗ,

от 29.06.2015 N 178-ФЗ, от 13.07.2015 N 214-ФЗ, от 13.07.2015 N 232-ФЗ,

от 05.10.2015 N 278-ФЗ, от 23.11.2015 N 317-ФЗ, от 23.11.2015 N 318-ФЗ,

от 23.11.2015 N 319-ФЗ, от 23.11.2015 N 320-ФЗ, от 23.11.2015 N 321-ФЗ,

от 23.11.2015 N 322-ФЗ, от 23.11.2015 N 323-ФЗ, от 28.11.2015 N 325-ФЗ,

от 28.11.2015 N 326-ФЗ, от 28.11.2015 N 327-ФЗ, от 28.11.2015 N 328-ФЗ,

от 29.12.2015 N 386-ФЗ, от 29.12.2015 N 396-ФЗ, от 29.12.2015 N 397-ФЗ,

от 29.12.2015 N 398-ФЗ (ред. 25.12.2018), от 01.02.2016 N 8-ФЗ,

от 15.02.2016 N 19-ФЗ, от 15.02.2016 N 25-ФЗ, от 15.02.2016 N 32-ФЗ,

от 29.02.2016 N 34-ФЗ, от 02.03.2016 N 48-ФЗ, от 09.03.2016 N 53-ФЗ,

от 09.03.2016 N 62-ФЗ, от 30.03.2016 N 72-ФЗ, от 05.04.2016 N 97-ФЗ,

от 05.04.2016 N 99-ФЗ, от 05.04.2016 N 101-ФЗ, от 05.04.2016 N 102-ФЗ,

от 01.05.2016 N 128-ФЗ, от 23.05.2016 N 144-ФЗ, от 30.05.2016 N 150-ФЗ,

от 02. 06.2016 N 174-ФЗ, от 02.06.2016 N 178-ФЗ, от 23.06.2016 N 187-ФЗ,

06.2016 N 174-ФЗ, от 02.06.2016 N 178-ФЗ, от 23.06.2016 N 187-ФЗ,

от 23.06.2016 N 216-ФЗ, от 30.06.2016 N 225-ФЗ, от 03.07.2016 N 228-ФЗ,

от 03.07.2016 N 242-ФЗ, от 03.07.2016 N 243-ФЗ, от 03.07.2016 N 244-ФЗ,

от 03.07.2016 N 245-ФЗ, от 03.07.2016 N 246-ФЗ, от 03.07.2016 N 247-ФЗ,

от 03.07.2016 N 248-ФЗ, от 03.07.2016 N 249-ФЗ (ред. 30.09.2017),

от 03.07.2016 N 251-ФЗ, от 30.11.2016 N 398-ФЗ, от 30.11.2016 N 399-ФЗ,

от 30.11.2016 N 400-ФЗ, от 30.11.2016 N 401-ФЗ, от 30.11.2016 N 402-ФЗ,

от 30.11.2016 N 403-ФЗ, от 30.11.2016 N 404-ФЗ, от 30.11.2016 N 405-ФЗ,

от 30.11.2016 N 406-ФЗ, от 30.11.2016 N 407-ФЗ, от 30.11.2016 N 408-ФЗ,

от 19.12.2016 N 448-ФЗ, от 28.12.2016 N 463-ФЗ, от 28.12.2016 N 464-ФЗ,

от 28.12.2016 N 475-ФЗ, от 07.03.2017 N 25-ФЗ, от 03.04.2017 N 56-ФЗ,

от 03.04.2017 N 57-ФЗ, от 03.04.2017 N 58-ФЗ (ред. 30.09.2017),

от 18.06.2017 N 121-ФЗ, от 01.07.2017 N 145-ФЗ, от 18.07.2017 N 161-ФЗ,

от 18. 07.2017 N 166-ФЗ, от 18.07.2017 N 168-ФЗ, от 18.07.2017 N 169-ФЗ,

07.2017 N 166-ФЗ, от 18.07.2017 N 168-ФЗ, от 18.07.2017 N 169-ФЗ,

от 29.07.2017 N 253-ФЗ, от 29.07.2017 N 254-ФЗ (ред. 27.11.2017),

от 30.09.2017 N 286-ФЗ (ред. 27.11.2017), от 30.10.2017 N 303-ФЗ,

от 30.10.2017 N 304-ФЗ, от 30.10.2017 N 305-ФЗ, от 14.11.2017 N 316-ФЗ,

от 27.11.2017 N 333-ФЗ, от 27.11.2017 N 334-ФЗ,

от 27.11.2017 N 335-ФЗ (ред. 28.12.2017), от 27.11.2017 N 339-ФЗ,

от 27.11.2017 N 341-ФЗ, от 27.11.2017 N 342-ФЗ, от 27.11.2017 N 343-ФЗ,

от 27.11.2017 N 344-ФЗ, от 27.11.2017 N 346-ФЗ, от 27.11.2017 N 348-ФЗ,

от 27.11.2017 N 349-ФЗ, от 27.11.2017 N 350-ФЗ, от 27.11.2017 N 351-ФЗ,

от 27.11.2017 N 352-ФЗ, от 27.11.2017 N 353-ФЗ,

от 27.11.2017 N 354-ФЗ (ред. 28.12.2017), от 27.11.2017 N 361-ФЗ,

от 28.12.2017 N 430-ФЗ, от 28.12.2017 N 436-ФЗ, от 29.12.2017 N 466-ФЗ,

от 19.02.2018 N 32-ФЗ, от 19.02.2018 N 34-ФЗ, от 07.03.2018 N 50-ФЗ,

от 07.03.2018 N 51-ФЗ, от 23.04.2018 N 88-ФЗ, от 23.04. 2018 N 95-ФЗ,

2018 N 95-ФЗ,

от 23.04.2018 N 98-ФЗ, от 23.04.2018 N 105-ФЗ, от 23.04.2018 N 113-ФЗ,

от 04.06.2018 N 137-ФЗ, от 04.06.2018 N 143-ФЗ, от 27.06.2018 N 159-ФЗ,

от 03.07.2018 N 179-ФЗ, от 03.07.2018 N 180-ФЗ, от 19.07.2018 N 199-ФЗ,

от 19.07.2018 N 200-ФЗ, от 29.07.2018 N 233-ФЗ, от 29.07.2018 N 234-ФЗ,

от 03.08.2018 N 294-ФЗ, от 03.08.2018 N 297-ФЗ, от 03.08.2018 N 300-ФЗ,

от 03.08.2018 N 301-ФЗ (ред. 27.11.2018), от 03.08.2018 N 302-ФЗ,

от 03.08.2018 N 303-ФЗ, от 03.08.2018 N 334-ФЗ, от 11.10.2018 N 359-ФЗ,

от 30.10.2018 N 373-ФЗ, от 30.10.2018 N 378-ФЗ, от 30.10.2018 N 381-ФЗ,

от 30.10.2018 N 389-ФЗ, от 30.10.2018 N 392-ФЗ, от 12.11.2018 N 405-ФЗ,

от 12.11.2018 N 414-ФЗ, от 12.11.2018 N 415-ФЗ, от 27.11.2018 N 424-ФЗ,

от 27.11.2018 N 425-ФЗ, от 27.11.2018 N 426-ФЗ, от 27.11.2018 N 427-ФЗ,

от 25.12.2018 N 486-ФЗ, от 25.12.2018 N 490-ФЗ, от 25.12.2018 N 493-ФЗ,

от 15.04.2019 N 63-ФЗ, от 01.05.2019 N 78-ФЗ, от 01. 05.2019 N 101-ФЗ,

05.2019 N 101-ФЗ,

от 29.05.2019 N 108-ФЗ, от 29.05.2019 N 109-ФЗ, от 29.05.2019 N 111-ФЗ,

от 06.06.2019 N 123-ФЗ, от 06.06.2019 N 125-ФЗ, от 06.06.2019 N 137-ФЗ,

от 17.06.2019 N 147-ФЗ, от 03.07.2019 N 158-ФЗ, от 03.07.2019 N 162-ФЗ,

от 18.07.2019 N 176-ФЗ, от 26.07.2019 N 198-ФЗ, от 26.07.2019 N 210-ФЗ,

от 26.07.2019 N 211-ФЗ, от 26.07.2019 N 212-ФЗ, от 30.07.2019 N 255-ФЗ,

от 02.08.2019 N 258-ФЗ, от 02.08.2019 N 268-ФЗ, от 02.08.2019 N 269-ФЗ,

от 02.08.2019 N 284-ФЗ, от 29.09.2019 N 321-ФЗ, от 29.09.2019 N 322-ФЗ,

от 29.09.2019 N 323-ФЗ, от 29.09.2019 N 324-ФЗ, от 29.09.2019 N 325-ФЗ,

от 29.09.2019 N 326-ФЗ, от 29.09.2019 N 327-ФЗ, от 28.11.2019 N 379-ФЗ,

от 27.12.2019 N 459-ФЗ, от 27.12.2019 N 460-ФЗ, от 27.12.2019 N 491-ФЗ,

от 06.02.2020 N 8-ФЗ, от 18.03.2020 N 55-ФЗ, от 18.03.2020 N 62-ФЗ,

от 18.03.2020 N 65-ФЗ, от 26.03.2020 N 68-ФЗ, от 01.04.2020 N 102-ФЗ,

от 22.04.2020 N 121-ФЗ, от 24.04.2020 N 129-ФЗ, от 21. 05.2020 N 150-ФЗ,

05.2020 N 150-ФЗ,

от 08.06.2020 N 172-ФЗ, от 13.07.2020 N 191-ФЗ, от 13.07.2020 N 195-ФЗ,

от 13.07.2020 N 197-ФЗ, от 13.07.2020 N 204-ФЗ (ред. 02.07.2021),

от 20.07.2020 N 220-ФЗ, от 31.07.2020 N 265-ФЗ (ред. 23.11.2020),

от 31.07.2020 N 266-ФЗ, от 15.10.2020 N 320-ФЗ,

от 15.10.2020 N 321-ФЗ (ред. 02.07.2021), от 15.10.2020 N 322-ФЗ,

от 15.10.2020 N 323-ФЗ, от 15.10.2020 N 324-ФЗ, от 15.10.2020 N 335-ФЗ,

от 15.10.2020 N 340-ФЗ, от 15.10.2020 N 342-ФЗ, от 09.11.2020 N 368-ФЗ,

от 09.11.2020 N 371-ФЗ, от 23.11.2020 N 372-ФЗ, от 23.11.2020 N 373-ФЗ,

от 23.11.2020 N 374-ФЗ (ред. 29.12.2020), от 22.12.2020 N 457-ФЗ,

от 29.12.2020 N 470-ФЗ, от 17.02.2021 N 7-ФЗ, от 17.02.2021 N 8-ФЗ,

от 05.04.2021 N 88-ФЗ, от 20.04.2021 N 100-ФЗ, от 20.04.2021 N 101-ФЗ,

от 30.04.2021 N 103-ФЗ, от 30.04.2021 N 104-ФЗ, от 30.04.2021 N 105-ФЗ,

от 11.06.2021 N 196-ФЗ, от 11.06.2021 N 197-ФЗ, от 11.06.2021 N 198-ФЗ,

от 11. 06.2021 N 199-ФЗ, от 02.07.2021 N 305-ФЗ, от 02.07.2021 N 306-ФЗ,

06.2021 N 199-ФЗ, от 02.07.2021 N 305-ФЗ, от 02.07.2021 N 306-ФЗ,

от 02.07.2021 N 307-ФЗ, от 02.07.2021 N 308-ФЗ, от 02.07.2021 N 309-ФЗ,

от 19.11.2021 N 371-ФЗ, от 29.11.2021 N 381-ФЗ, от 29.11.2021 N 382-ФЗ,

от 29.11.2021 N 383-ФЗ,

с изм., внесенными Федеральным законом от 24.12.2002 N 176-ФЗ,

Определением Конституционного Суда РФ от 14.01.2003 N 129-О,

Федеральными законами от 23.12.2003 N 186-ФЗ, от 29.12.2004 N 205-ФЗ,

Определениями Конституционного Суда РФ от 13.06.2006 N 272-О,

от 13.06.2006 N 274-О, Федеральным законом от 24.07.2007 N 198-ФЗ,

Постановлениями Конституционного Суда РФ от 22.06.2009 N 10-П,

от 23.12.2009 N 20-П, от 25.12.2012 N 33-П, от 13.04.2016 N 11-П,

от 31.05.2018 N 22-П, от 19.12.2019 N 41-П, от 28.01.2020 N 5-П,

Постановлением Правительства РФ от 01.09.2020 N 1334)

НК РФ часть 1 2022. Действующая редакция

Документы Пленума и Президиума Верховного суда по НК РФ ч.

1

1Все документы >>>

Законы Российской Федерации по НК РФ ч. 1

Все документы >>>

Указы и распоряжения Президента Российской Федерации по НК РФ ч. 1

Все документы >>>

Постановления и распоряжения Правительства Российской Федерации по НК РФ ч. 1

Все документы >>>

Нормативные акты министерств и ведомств Российской Федерации по НК РФ ч. 1

Приказ ФНС России от 05.06.2018 N ММВ-7-8/373@ (ред. от 30.12.2021)

«Об осуществлении бюджетных полномочий главного администратора доходов федерального бюджета Федеральной налоговой службой, администраторов доходов федерального бюджета территориальными органами Федеральной налоговой службы»

Приказ Казначейства России от 01.

11.2019 N 335 (ред. от 30.12.2021)

11.2019 N 335 (ред. от 30.12.2021)«Об осуществлении бюджетных полномочий главного администратора (администратора) доходов федерального бюджета Федеральным казначейством и бюджетных полномочий администратора доходов федерального бюджета территориальными органами Федерального казначейства и федеральным казенным учреждением «Центр по обеспечению деятельности Казначейства России» по главе 100 «Федеральное казначейство»

Приказ Казначейства России от 30.12.2021 N 379

«О внесении изменений в приказ Федерального казначейства от 1 ноября 2019 г. N 335 «Об осуществлении бюджетных полномочий главного администратора (администратора) доходов федерального бюджета Федеральным казначейством и бюджетных полномочий администратора доходов федерального бюджета территориальными органами Федерального казначейства и Федеральным казенным учреждением «Центр по обеспечению деятельности Казначейства России» по главе 100 «Федеральное казначейство»

11.2019 N 335 (ред. от 30.12.2021)

11.2019 N 335 (ред. от 30.12.2021)Все документы >>>

Отмена LIBOR – изменения в НК РФ.

Каковы дальнейшие действия?

Каковы дальнейшие действия?На основании анализа положений Законопроекта можно сделать вывод о том, что законодатель в части изменения прядка определения интервалов предельных значений процентных ставок (далее – «Безопасные гавани»), которые сейчас основаны на базовых индикативных процентных ставках «семейства IBOR», придерживается ранее опубликованных рекомендаций Центрального банка РФ, о которых мы ранее сообщали в наших информационных бюллетенях от 20 февраля 2021 года и 6 мая 2021.

Предлагаемые изменения в пункт 1.2 статьи 269 НК РФ сводятся в их нынешней редакции к замене при определении «Безопасных гаваней» по долговым обязательствам в валюте, возникшим в рамках контролируемых сделок:

- EURIBOR на €STR

- LIBOR в фунтах стерлингов на SONIA

- LIBOR в швейцарских франках на SARON

- LIBOR в японских йенах TONAR

- LIBOR в долларах США для обязательств в иных валютах – на SOFR

- SHIBOR в китайских юанях – изменения отсутствуют2.

Вместе с тем, в подпункт 3 пункта 1.3 статьи 269 НК РФ предлагаемой редакцией Законопроекта предусмотрено использование только ставки SHIBOR, в наибольшей степени соответствующей сроку долговых обязательств по контролируемым сделкам, для которым определяется «Безопасная гавань», в то время как, на данный момент эта норма применяется также к ставкам «семейства IBOR».

Соответствующие изменения также предлагаются в пункт 1.3 статьи 269 НК РФ, который дополняется новым подпунктом 4:

«в отношении интервалов предельных значений процентных ставок по долговым обязательствам, установленным подпунктами 2, 4 – 6 пункта 1.2 настоящей статьи, принимается ставка €STR (ставка SONIA, ставка SARON, ставка TONAR, ставка SOFR), опубликованная на начало рабочего дня».

Обращаем внимание, что данные предложения только вынесены на рассмотрение во втором чтении Советом Государственной Думы РФ и могут быть изменены.

ФНС России напомнила компаниям о декларациях по налогу на имущество

2022-01-20T10:54:18+03:00

2022-01-20T10:54:18+03:00

2022-01-20T10:54:18+03:00

2022

https://1prime.ru/nalogy/20220120/835828976.html

ФНС России напомнила компаниям о декларациях по налогу на имущество

Налоги

Новости

ru-RU

https://1prime.ru/docs/terms/terms_of_use.html

https://россиясегодня.рф

Организации в РФ должны подать декларации по налогу на имущество за 2021 год не позднее 30 марта, напоминает Федеральная налоговая служба (ФНС). «Декларации по налогу на имущество… ПРАЙМ, 20.01.2022

налоги, экономика, новости, фнс, налог на имущество, декларация

https://cdnn.1prime.ru/images/83323/31/833233140.jpg

1920

1440

true

https://cdnn.1prime.ru/images/83323/31/833233140.jpg

https://cdnn.1prime.ru/images/83323/31/833233139.jpg

1920

1080

true

https://cdnn.1prime.ru/images/83323/31/833233139. jpg

jpg

https://cdnn.1prime.ru/images/83323/31/833233127.jpg

1920

1920

true

https://cdnn.1prime.ru/images/83323/31/833233127.jpg

https://1prime.ru/state_regulation/20220114/835781855.html

Агентство экономической информации ПРАЙМ

7 495 645-37-00

ФГУП МИА «Россия сегодня»

https://россиясегодня.рф/awards/

Агентство экономической информации ПРАЙМ

7 495 645-37-00

ФГУП МИА «Россия сегодня»

https://россиясегодня.рф/awards/

Агентство экономической информации ПРАЙМ

7 495 645-37-00

ФГУП МИА «Россия сегодня»

https://россиясегодня.рф/awards/

Агентство экономической информации ПРАЙМ

7 495 645-37-00

ФГУП МИА «Россия сегодня»

https://россиясегодня.рф/awards/

Агентство экономической информации ПРАЙМ

7 495 645-37-00

ФГУП МИА «Россия сегодня»

https://россиясегодня.рф/awards/

- Экономика

- Новости

ФНС России напомнила компаниям о декларациях по налогу на имущество

МОСКВА, 20 янв — ПРАЙМ. Организации в РФ должны подать декларации по налогу на имущество за 2021 год не позднее 30 марта, напоминает Федеральная налоговая служба (ФНС).

Организации в РФ должны подать декларации по налогу на имущество за 2021 год не позднее 30 марта, напоминает Федеральная налоговая служба (ФНС).

Глава ФНС рассказал, как россияне платят налоги

«Декларации по налогу на имущество организаций по итогам налогового периода 2021 года должны быть представлены налогоплательщиками-организациями не позднее 30 марта 2022 года», — говорится в сообщении.

Если налогоплательщик состоит на учете в нескольких налоговых органах по месту нахождения принадлежащих ему объектов недвижимости, налоговая база по которым определяется как их среднегодовая стоимость на территории субъекта РФ, то он вправе представить только одну декларацию в отношении всех объектов в любой из этих налоговых органов, отмечает ФНС.

|

Доходы, в отношении которых установлена налоговая ставка |

Налоговая ставка |

Основание |

|

Для физических лиц, являющихся налоговыми резидентами РФ |

||

|

Любые доходы, полученные физическими лицами, являющимися налоговыми резидентами РФ, за исключением нижеперечисленных: |

13% |

п. |

|

доходы от долевого участия в организации, полученные в виде дивидендов от источников за пределами РФ, <*> |

13% |

п. 1 ст. 224, п. 2 ст. 214 НК РФ |

|

стоимость любых выигрышей и призов, получаемых в проводимых конкурсах, играх и других мероприятиях в целях рекламы товаров, работ и услуг, в части превышения размеров, указанных в п. 28 ст. 217 НК РФ |

35% |

абз. 2 п. 2 ст. 224 НК РФ |

|

процентные доходы по вкладам в банках, находящихся на территории РФ, налоговая база по которым определяется в соответствии со ст. |

35% |

абз. 3 п. 2 ст. 224 НК РФ |

|

доходы в виде процента (купона) по обращающимся облигациям российских организаций, номинированным в рублях, налоговая база по которым определяется в соответствии со ст. 214.2 НК РФ |

35% |

абз. 3 п. 2 ст. 224 НК РФ |

|

суммы экономии на процентах при получении налогоплательщиками заемных (кредитных) средств в части превышения размеров, указанных в п. 2 ст. 212 НК РФ |

35% |

абз. 4 п. 2 ст. 224 НК РФ |

|

доходы в виде платы за использование денежных средств членов кредитного потребительского кооператива (пайщиков), а также процентов за использование сельскохозяйственным кредитным потребительским кооперативом средств, привлекаемых в форме займов от членов сельскохозяйственного кредитного потребительского кооператива или ассоциированных членов сельскохозяйственного кредитного потребительского кооператива, налоговая база по которым определяется в соответствии со ст. |

35% |

абз. 5 п. 2 ст. 224 НК РФ |

|

доходы в виде процентов по облигациям с ипотечным покрытием, эмитированным до 1 января 2007 года, а также доходы учредителей доверительного управления ипотечным покрытием, полученные на основании приобретения ипотечных сертификатов участия, выданных управляющим ипотечным покрытием до 1 января 2007 года |

9% |

п. 5 ст. 224 НК РФ |

|

Для физических лиц, не являющихся налоговыми резидентами РФ |

||

|

Все доходы, получаемые физическими лицами, не являющимися налоговыми резидентами РФ, за исключением нижеперечисленных: |

30% |

п. |

|

доходы, получаемые в виде дивидендов от долевого участия в деятельности российских организаций |

15% |

п. 3 ст. 224 НК РФ |

|

доходы, получаемые от осуществления трудовой деятельности, указанной в ст. 227.1 НК РФ |

13% |

п. 3 ст. 224 НК РФ |

|

доходы, получаемые от осуществления трудовой деятельности в качестве высококвалифицированного специалиста в соответствии с Федеральным законом от 25.07.2002 N 115-ФЗ «О правовом положении иностранных граждан в Российской Федерации» |

13% |

п. |

|

доходы, получаемые от осуществления трудовой деятельности участниками Государственной программы по оказанию содействия добровольному переселению в РФ соотечественников, проживающих за рубежом, а также членами их семей, совместно переселившимися на постоянное место жительства в Российскую Федерацию |

13% |

п. 3 ст. 224 НК РФ |

|

доходы, получаемые от исполнения трудовых обязанностей членами экипажей судов, плавающих под Государственным флагом Российской Федерации |

13% |

п. 3 ст. 224 НК РФ |

|

доходы, получаемые от осуществления трудовой деятельности иностранными гражданами или лицами без гражданства, признанными беженцами или получившими временное убежище на территории Российской Федерации в соответствии с Федеральным законом от 19. |

13% |

п. 3 ст. 224 НК РФ |

|

доходы в виде дивидендов по акциям (долям) международных холдинговых компаний, которые являются публичными компаниями на день принятия решения такой компании о выплате дивидендов. Указанная ставка применяется по доходам, полученным до 1 января 2029 года, и при условии, что иностранные организации, в порядке редомициляции которых зарегистрированы такие компании, являлись публичными компаниями по состоянию на 1 января 2018 года. |

5% |

п. 3 ст. 224 НК РФ |

|

Для физических лиц, осуществляющих лично или через доверительного управляющего права по ценным бумагам, выпущенным российскими организациями, информация о которых не была предоставлена налоговому агенту в соответствии с требованиями ст. |

||

|

доходы по ценным бумагам (за исключением доходов в виде дивидендов), выпущенным российскими организациями, права по которым учитываются на счете депо иностранного номинального держателя, счете депо иностранного уполномоченного держателя и (или) счете депо депозитарных программ, выплачиваемых лицам, информация о которых не была предоставлена налоговому агенту в соответствии с требованиями ст. 214.6 НК РФ |

30% |

п. 6 ст. 224 НК РФ |

|

доходы по государственным ценным бумагам, муниципальным ценным бумагам, а также по эмиссионным ценным бумагам, выпущенным российскими организациями, выплачиваемых иностранным организациям, действующим в интересах третьих лиц, (части ценных бумаг, по которым такая информация не была надлежащим образом представлена) в случае, если информация, предусмотренная п. |

30% |

п. 6 ст. 224, абз. 1 п. 8 ст. 214.6 НК РФ |

|

доходы, подлежащие налогообложению, по государственным ценным бумагам, муниципальным ценным бумагам, а также по эмиссионным ценным бумагам, выпущенным российскими организациями, выплачиваемых иностранным организациям, действующим в интересах третьих лиц, (части ценных бумаг, по которым такая информация не была надлежащим образом представлена) в случае, если информация, предусмотренная п. 5 ст. 214.6 НК РФ, не была представлена налоговому агенту <**> |

15% |

абз. 2 п. 3 ст. 224, абз. |

|

доходы по государственным ценным бумагам, муниципальным ценным бумагам, а также по эмиссионным ценным бумагам, выпущенным российскими организациями, выплачиваемых иностранным организациям, действующим в интересах третьих лиц, не подлежащие налогообложению в соответствии с НК РФ или международным договором РФ <**> |

0% |

абз. 1 п. 8 ст. 214.6 НК РФ |

|

доходы, полученные в виде дивидендов по акциям российских организаций, (по которым налоговый агент исчисляет и уплачивает на основании обобщенной информации, предусмотренной п. 5 ст. 214.6 НК РФ) |

Налоговая ставка, установленная ст. 224 НК РФ, или международным договором Российской Федерации по вопросам налогообложения для доходов в виде дивидендов, применение которой не зависит от доли участия в капитале, суммы вложений в капитал организации или срока владения соответствующими акциями |

абз. |

1 ст. 224 НК РФ

1 ст. 224 НК РФ 214.2 НК РФ

214.2 НК РФ 214.2.1 НК РФ

214.2.1 НК РФ 3 ст. 224 НК РФ

3 ст. 224 НК РФ 3 ст. 224 НК РФ

3 ст. 224 НК РФ 02.1993 N 4528-1 «О беженцах»

02.1993 N 4528-1 «О беженцах» 214.6 НК РФ

214.6 НК РФ 5 ст. 214.6 НК РФ, не была представлена налоговому агенту <**>

5 ст. 214.6 НК РФ, не была представлена налоговому агенту <**> 1 п. 8 ст. 214.6 НК РФ

1 п. 8 ст. 214.6 НК РФ 2 п. 8 ст. 214.6 НК РФ

2 п. 8 ст. 214.6 НК РФНовости — Правительство России

Решения, принятые на заседании Правительства 21 января 2022 года:

1. О проекте федерального закона «О внесении изменений в Федеральный закон “О территориях опережающего социально-экономического развития в Российской Федерации” и о внесении изменений в отдельные законодательные акты Российской Федерации»

Законопроектом, в частности, предусматривается внесение изменений, касающихся установления возможности проведения управляющей компанией территории опережающего социально-экономического развития конкурса на право заключения соглашения об осуществлении деятельности по строительству доступного жилья, в целях улучшения жилищных условий граждан и стимулирования строительства, а также замена термина «территории опережающего социально-экономического развития» на «территории опережающего развития».

Решение

Правительства:

Одобрить проект федерального закона «О внесении изменений в Федеральный закон “О территориях

опережающего социально-экономического развития в Российской Федерации” и о

внесении изменений в отдельные законодательные акты Российской Федерации» и внести его в Государственную Думу в установленном

порядке.

2. О проекте федерального закона «О внесении изменений в части первую и вторую

Налогового кодекса Российской Федерации»

Законопроектом предусматривается внесение изменений в Налоговый кодекс Российской Федерации в части замены термина «территории опережающего социально-экономического развития» на «территории опережающего развития».

Решение

Правительства:

Одобрить проект федерального закона «О

внесении изменений в части первую и вторую Налогового кодекса Российской

Федерации» и внести его в Государственную Думу в установленном порядке.

3. О проекте федерального закона «О внесении изменений в статью 3515 Трудового

кодекса Российской Федерации»

Законопроектом предусматривается внесение изменений в Трудовой кодекс Российской Федерации в части замены термина «территории опережающего социально-экономического развития» на «территории опережающего развития».

Решение

Правительства:

Одобрить проект федерального закона «О

внесении изменений в статью 3515 Трудового кодекса Российской

Федерации» и внести его в Государственную Думу в установленном порядке.

4. О проекте федерального закона «О внесении изменений в Бюджетный кодекс

Российской Федерации» (в части внедрения механизма исполнения судебных актов по

обращению взыскания на средства бюджетов бюджетной системы Российской Федерации

по исполнительным документам при отсутствии у казённого учреждения-должника

лицевого счёта в органе Федерального казначейства, финансовом органе субъекта

Российской Федерации, финансовом органе муниципального образования, органе

управления государственным внебюджетным фондом Российской Федерации (счёта в

учреждении Банка России или в кредитной организации))

Законопроект направлен на устранение несоответствия Конституции России отдельных положений Бюджетного кодекса в сфере исполнения исполнительных документов, предусматривающих обращение взыскания на бюджетные средства. Проект закона разработан во исполнение постановления Конституционного Суда.

Решение

Правительства:

Одобрить проект федерального закона «О

внесении изменений в Бюджетный кодекс Российской Федерации» и внести его в

Государственную Думу в установленном порядке.

5. О проекте федерального закона «О внесении изменений в отдельные

законодательные акты Российской Федерации»

Законопроект направлен на совершенствование законодательства о выборах и референдумах в части реализации избирательных прав, права на участие в референдуме лиц, привлекаемых к работе вахтовым методом.

Решение

Правительства:

Одобрить проект федерального закона «О

внесении изменений в отдельные законодательные акты Российской Федерации» и

внести его в Государственную Думу в установленном порядке.

6. О распределении в 2022 году иных межбюджетных трансфертов, предоставляемых

из бюджета Федерального фонда обязательного медицинского страхования бюджетам

территориальных фондов обязательного медицинского страхования в целях

софинансирования расходов медицинских организаций на оплату труда врачей и

среднего медицинского персонала

Проектом распоряжения утверждается распределение средств на

софинансирование расходов медицинских организаций на оплату труда врачей и

среднего медицинского персонала между субъектами Российской Федерации.

Решение

Правительства:

Принять проект распоряжения

Правительства Российской Федерации по данному вопросу.

7. О выделении Минздраву России в 2022 году из резервного фонда Правительства

Российской Федерации бюджетных ассигнований на осуществление закупок

федеральным казённым учреждением «Федеральный центр планирования и организации

лекарственного обеспечения граждан» Министерства здравоохранения Российской

Федерации лекарственных препаратов для медицинского применения, в том числе не

зарегистрированных в Российской Федерации, для оказания медицинской помощи

пациентам с новой коронавирусной инфекцией (COVID-19)

В связи с сохранением высокого уровня заболеваемости новой

коронавирусной инфекцией (COVID-19) и распространением нового штамма вируса

SARS-CoV-2 «Омикрон» проектом распоряжения предлагается выделить средства на

закупку лекарственных препаратов, в том числе не зарегистрированных в

Российской Федерации, для оказания медицинской помощи пациентам.

Решение

Правительства:

Принять проект распоряжения

Правительства Российской Федерации по данному вопросу.

8. О выделении Минздраву России в 2022 году из резервного фонда Правительства

Российской Федерации бюджетных ассигнований на предоставление иных межбюджетных

трансфертов из федерального бюджета бюджетам субъектов Российской Федерации и

бюджету г. Байконура в целях финансового обеспечения мероприятий по

приобретению лекарственных препаратов для лечения пациентов с новой

коронавирусной инфекцией (COVID-19), получающих медицинскую помощь в

амбулаторных условиях

Проектом распоряжения предлагается выделить средства на приобретение лекарственных препаратов для лечения пациентов с новой коронавирусной инфекцией, получающих медицинскую помощь в амбулаторных условиях, имея в виду обеспечение лекарственными препаратами для лечения не менее 837 850 пациентов.

Решение

Правительства:

Принять проект распоряжения

Правительства Российской Федерации по данному вопросу.

9. О внесении изменений в некоторые акты Правительства Российской Федерации (в

части внесения изменений в Положение о Министерстве сельского хозяйства

Российской Федерации и Положение о Федеральном агентстве по рыболовству)

Проект постановления разработан в целях приведения актов в соответствие с Федеральным законом от 2 июля 2021 года №338-ФЗ «О внесении изменений в Федеральный закон “О рыболовстве и сохранении водных биологических ресурсов” и отдельные законодательные акты Российской Федерации». Предлагается внести изменения в части замены слов «рыбной и иной продукции из водных биологических ресурсов» словами «рыбной продукции».

Решение

Правительства:

Принять проект постановления

Правительства Российской Федерации по данному вопросу.

Введение налоговых льгот для бизнеса на Курилах не приведет к созданию офшора — Минфин | 18.01.22

Налоговые льготы для организаций, созданных на Курильских островах с 2022 года, не позволят создать офшорную зону внутри России, считает заместитель министра финансов РФ Алексей Сазанов.

Соответствующий законопроект, предоставляющий новым организациям, зарегистрированным на территории Курильских островов, налоговые льготы при соблюдении определенных условий, принят Госдумой на заседании во вторник. Документ инициирован правительством РФ и вносит поправки в Налоговый кодекс РФ.

«По поводу того, что мы создаем внутренние офшоры — я хотел бы подчеркнуть, что здесь предусмотрено специальное ограничение о том, что доля пассивных доходов не может превышать 10% выручки организации. Данный преференциальный режим направлен на стимулирование активной экономической деятельности, новой деятельности на территории Курильских островов. Поэтому это точно не приведет к созданию нового какого-то офшора внутри России, которых и так сейчас нет», — сказал Сазанов, отвечая на вопрос депутата.

В ходе заседания депутаты также затронули тему возможных махинаций в условиях нового налогового режима, в частности, перерегистрации уже существующих предприятий в качестве новых для получения преференций. По словам замминистра, в Налоговом кодексе предусмотрена статья, регулирующая этот вопрос. «Есть общая норма Налогового кодекса (НК РФ), в первой части НК, которая говорит о том, что в данном случае налоговики могут оспаривать такого рода деятельность», — отметил Сазанов.

По словам замминистра, в Налоговом кодексе предусмотрена статья, регулирующая этот вопрос. «Есть общая норма Налогового кодекса (НК РФ), в первой части НК, которая говорит о том, что в данном случае налоговики могут оспаривать такого рода деятельность», — отметил Сазанов.

«Кроме этого, ко второму чтению, как справедливо было отмечено, мы предусмотрим специальные нормы, которые будут дополнительно обеспечивать дополнительные гарантии для того, чтобы не происходило перерегистрации предприятий, чтобы это действительно были вновь создаваемые рабочие места, а не перевод сотрудников с одних организаций, которые уже существуют, на вновь созданные», — добавил он.

О законопроекте

Законопроект предусматривает, что в течение 20 лет с момента регистрации на территории Курильских островов новые организации не будут признаваться налогоплательщиками налога на прибыль организаций, земельного и транспортного налогов, а также налога на имущество организаций. Также в этот период они будут иметь право применять пониженные тарифы страховых взносов в совокупном размере 7,6%.

Льготы будут предоставляться автоматически при соответствии такой организации одновременно следующим условиям: не иметь обособленных подразделений, находящихся за пределами территории Курильских островов, не заниматься посреднической деятельностью, производством и (или) переработкой подакцизных товаров, добычей и (или) переработкой углеводородного сырья, выловом ценных видов ракообразных (за исключением артемии и креветки). Кроме того, доля доходов от пассивной деятельности такой организации не должна превышать 10% от всех доходов, учитываемых при определении налоговой базы по налогу на прибыль организаций.

Для контроля за соблюдением условий, предусмотренных законопроектом, организация-участник не позднее 28 марта года, следующего за отчетным, должна будет представить расчет о доле пассивных доходов в налоговый орган по месту его регистрации. Кроме того, законопроектом устанавливается возможность применения на территории Курильских островов таможенной процедуры свободной таможенной зоны (СТЗ). При этом операции с товарами, помещенными под таможенную процедуру СТЗ внутри Курильских островов (например, при ввозе из третьих стран, переработке), будут освобождены от НДС.

При этом операции с товарами, помещенными под таможенную процедуру СТЗ внутри Курильских островов (например, при ввозе из третьих стран, переработке), будут освобождены от НДС.

Российская сеть NC Next Generation

Russian NGN – специальная программа для студентов, бакалавров и магистрантов, аспирантов и молодых ученых, изучающих электротехнику.

Программа направлена:

- о привлечении студентов, аспирантов и молодых ученых к деятельности НЦ России в качестве новых членов Комитета;

- для обеспечения электротехнических кафедр техникумов России информацией о состоянии и тенденциях развития зарубежной энергосистемы, о результатах научных исследований и исследований СИГРЭ;

- для повышения интереса молодых ученых к деятельности СИГРЭ.

Программа призвана объединить усилия предприятий промышленности, техникумов, научно-исследовательских институтов и общественных организаций по подготовке молодых специалистов в области электротехники.

Оргкомитет NGN России

| Глава комитета | ||

|---|---|---|

| Елизавета Алексеевна Николова | Федеральная сетевая компания Единой энергетической системы E-mail:[email protected] | |

| заместитель председателя комитета | ||

| Дмитрий Михайлович Серов | Национальный исследовательский университет «МЭИ» E-mail:[email protected] | |

| Исполнительный секретарь | ||

| Людмила Дмитриевна Гордеева | Федеральная сетевая компания Единой энергетической системы E-mail: [email protected] | |

| Анна В.Тушева | Федеральная сетевая компания Единой энергетической системы E-mail:tusheva-av@fsk-ees. | |

ru

ruУчастники СПП из России

Гражданин России в США признал себя виновным во взяточничестве и мошенничестве с визами

НЬЮ-БЕРН, Северная Каролина (AP) — гражданин России, проживающий в Северной Схема отката на 150 миллионов долларов во время работы на российского военного подрядчика была признана виновной по несвязанным обвинениям, включая взяточничество и мошенничество с визами.

Леонид Тейф, 59 лет, из Роли, в пятницу признал себя виновным во взяточничестве государственного чиновника, мошенничестве с визой и ложных заявлениях в налоговой декларации. Его бывшая жена, 43-летняя Татьяна, признала себя виновной в даче ложных показаний по иммиграционному делу.

Оба согласились лишиться активов почти на 6 миллионов долларов.

Тейф признал себя виновным в даче взятки в размере 10 000 долларов сотруднику Министерства внутренней безопасности в 2018 году за депортацию мужчины, у которого, как он думал, был роман с Татьяной. Он также признал себя виновным в подаче ложных сведений при подаче заявления на получение визы в 2018 году и ложном отрицании зарубежных финансовых интересов в своей налоговой декларации за 2012 год.

Он также признал себя виновным в подаче ложных сведений при подаче заявления на получение визы в 2018 году и ложном отрицании зарубежных финансовых интересов в своей налоговой декларации за 2012 год.

Обвинители заявили, что Тейф и его жена жили в роскоши в закрытом комплексе с полем для гольфа, пока ему не было предъявлено обвинение в декабре 2018 года. У Тейфа и его жены были роскошные автомобили, дорогие произведения искусства и 17 000 квадратных футов (1600 квадратных метров). Согласно судебным документам, за домом ухаживали домработницы.

Прокуратура также заявила, что Тейф использовал свое положение руководителя российского военного поставщика в период с 2010 по 2012 год для получения откатов от субподрядчиков, стремящихся вести дела с российскими вооруженными силами.

Тейф помешал расследованию российским правительством схемы откатов, подкупив следователей, заявили прокуроры.

Прокуратура утверждала, что Тейф и его бывшая жена вместе с другими открыли несколько финансовых счетов в четырех финансовых учреждениях США, на которые было получено почти 40 миллионов долларов от предполагаемой схемы отмывания денег.

В рамках сделки о признании вины прокуратура согласилась снять все другие обвинения против Тейфа, заявленные в обвинительном заключении по 50 пунктам, включая обвинения в отмывании денег, связанные с предполагаемой схемой откатов, укрывательством нелегальных иностранцев и попыткой организовать убийство этого человека. которого он подозревал в романе с женой.

Прокуратура также согласилась добиваться тюремного заключения всего на пять лет. Тейфу грозит депортация после отбытия тюремного срока.

____

Эта статья была впервые опубликована 19 марта 2021 года. Она была обновлена 20 марта 2021 года, чтобы исправить, что Леонид Тейф не признал себя виновным в российской схеме откатов. Хотя прокуратура обвинила Тейфа в причастности к схеме откатов, он признал себя виновным по несвязанным обвинениям во взяточничестве государственного должностного лица, мошенничестве с визами и ложных заявлениях в налоговой декларации.

Расстояние между Шарлоттой, Северная Каролина, США и Москвой, Россия

На этой карте показано расстояние от Шарлотты, Северная Каролина, США до Москвы, Россия. Вы также можете увидеть расстояние в милях и км под картой.

Вы также можете увидеть расстояние в милях и км под картой.

Как использовать

Введите название двух мест в текстовые поля и нажмите кнопку Показать.

Рекомендуемый формат для использования: [Город, Страна], т.е. [Город(запятая)(пробел)Страна].

Когда результат возвращен, вы можете скопировать ссылку для использования в качестве постоянной ссылки обратно на результат или отправить другим.

Примечание : Для почтовых индексов используйте расстояние между почтовыми индексами. Для почтовых индексов Великобритании используйте инструмент расстояния для почтовых индексов Великобритании. Кроме того, чтобы найти расстояние между точками, которые не имеют имени, вы можете использовать инструмент Измерить расстояние.

О том, как далеко между

Этот инструмент можно использовать для определения расстояния между двумя точками.

Вывод двух расстояний:

- As the Crow Flies — Прямое расстояние между точками

- Расстояние наземным транспортом (По возможности) — Расчетное расстояние при путешествии автомобильным и морским транспортом.

Расстояния могут быть выведены в следующих единицах измерения:

Выход через измерение расстояния, а также карту, которая показывает, что две локации и путь между ними по прямой и маршрут на наземном транспорте.

Вы можете использовать элементы управления на карте, чтобы:

- Перемещение по карте

- Увеличить карту

- Переключение между картой и видом со спутника

Некоторые примеры расстояний

Некоторые расстояния между городами, которые можно найти с помощью системы.Нажмите на один из них, чтобы увидеть его, или введите свои собственные места выше в текстовые поля.

- Расстояние между Майами, Флорида, США и Стамбулом, Турция

- Расстояние между Мехико, Мексика и Бангкоком, Таиланд

- Расстояние между Девоном, Великобритания и Портсмутом, Англия

- Расстояние Между Веллингтоном, Новая Зеландия и Будапештом, Венгрия

- Как далеко Между Римом, Италия и Стокгольмом, Швеция

Соответствующие ссылки

Leaflet — библиотека JavaScript для интерактивных карт

Время полета из Северной Каролины в Россию

Карта полетов из Северной Каролины в Россию

Открыть эту карту прямо на

Карты Гугл.

Дополнительные расчеты поездки

Время полета из Северной Каролины в Россию

Общее время полета из Северной Каролины в Россию 12 часов 11 минут .

Это предполагает среднюю скорость полета для коммерческий авиалайнер со скоростью 500 миль в час, что эквивалентно 805 км/ч или 434 узла. Это также добавляет дополнительные 30 минут для взлета и посадка. Ваше время может отличаться в зависимости от скорости ветра.

Если вы планируете поездку, не забудьте добавить больше время для выруливания самолета между выходом на посадку и взлетно-посадочной полосой аэропорта.Это измерение только за фактическое время полета. Вы также должны учитывать время ожидания в аэропорту и возможные задержки оборудования или погодных условий. Если вы пытаетесь выяснить, во сколько вы приедете в пункте назначения, вы можете посмотреть, есть ли разница во времени между Северной Каролиной и Россией.

Расчет времени полета основан на

прямая расстояние от Северной Каролины до России («по прямой»), что составляет около 5,843 миль или 9 404 километров .

Ваше путешествие начинается в штате Северная Каролина.

Заканчивается в России.

Направление вашего полета из Северной Каролины в Россию: Север (0 градусов Севера).

Калькулятор времени полета измеряет среднее продолжительность полета между пунктами. Он использует формулу большого круга для расчета пробега.

Россия

Страна: РоссияКонтинент: Европа

Категория: страны

Калькулятор времени полета

Travelmath предлагает онлайн-перелет

калькулятор времени для всех типов туристических маршрутов.Вы можете ввести

аэропорты, города, штаты, страны или почтовые индексы, чтобы найти

время полета между любыми двумя точками. База данных использует большой

расстояние по кругу и средняя скорость полета коммерческого

авиалайнер, чтобы выяснить, сколько времени займет обычный полет.

Найдите время в пути, чтобы оценить продолжительность полета

между аэропортами или спросите, сколько времени занимает перелет из

одного города в другой.

Россия Visa в Шарлотте, Северная Каролина

Россия является одним из наших наиболее популярных направлений, и это дало нашим сотрудникам ценный опыт, помогая вам в процессе подачи заявления.Для многих людей получение российской визы R в Шарлотте может быть сложным процессом. Вы хотите получить туристическую или деловую визу в Бразилию и не знаете, с чего начать? Travel Visa Pro знает все тонкости подачи заявления на получение визы, чтобы обеспечить вам душевное спокойствие. Прежде всего, вот немного информации о бразильских визах. Заявки на получение визы необходимо подавать не менее чем через 90 дней после начала процесса, и туристам будет предоставлено 90 дней в течение года для въезда в страну. В отличие от других направлений, Бразилия предъявляет более строгие требования к документации для граждан США.

В отличие от других направлений, Бразилия предъявляет более строгие требования к документации для граждан США.

Итак, у нас есть два отличных сервиса, которые помогут вам в подаче заявления на получение российской визы, наши варианты заполнения формы и двойной проверки. Наша служба заполнения форм будет с вами с самого начала, сообщив вам, какое заявление вам нужно заполнить, поможет вам заполнить заявление и выяснить, какую документацию вы должны отправить, и вычитает форму перед отправкой на предмет ошибок. С нашей услугой Double Check вы приходите к нам с заполненной формой заявки, и мы проходим ее вместе с вами, поэтому все на 100% и у вас есть вся необходимая документация.Неважно, являетесь ли вы туристом, деловым путешественником или частным лицом, у нас есть специалисты, которые не только помогут вам с визой, но и свободно говорят по-русски!

Для тех, кому нужна российская виза в Шарлотте как можно скорее, вы можете подать заявление на получение ускоренной визы в Travel Visa Pro в Шарлотте. Используя наших опытных сотрудников, у которых есть контакты в консульстве, мы можем помочь обработать ваше заявление очень быстро. Если вы путешествуете по делам, поговорите с нами в нашем офисе о наших первоклассных услугах консьержа и предложениях Executive Choice.Эти услуги позволят вам сосредоточиться на том, что важно для вас.

Используя наших опытных сотрудников, у которых есть контакты в консульстве, мы можем помочь обработать ваше заявление очень быстро. Если вы путешествуете по делам, поговорите с нами в нашем офисе о наших первоклассных услугах консьержа и предложениях Executive Choice.Эти услуги позволят вам сосредоточиться на том, что важно для вас.

Подать заявку на Россию VISA онлайн

или позвоните нам по 833-887-8472

Россия Виза в Шарлотте

Приходите в наш местный офис для чата сегодня. Кроме того, посетите нас онлайн или позвоните нам.

Наш офис в Шарлотте находится:

Русские в Треугольнике — Роли

Это страница для русских людей, которые живут в районе Треугольника и ищут места, где они могут встретиться с русскими людьми или найти «русские» магазины с русской едой.

Начните с веб-сайта www.RussianRTP.com, на нем есть множество ресурсов для русскоязычного сообщества в Зоне Исследовательского Треугольника (он же RTP).

Вам следует посетить танцевальную студию Фреда Астера. Преподаватели и много студентов из России или Украины.

Для тех из вас, кто хочет попробовать русскую еду, или если вы родом из России или Украины, чтобы отведать блюда, которые напоминают вам о блюдах, которые вы пробовали в своей стране, вот русский ресторан для вас. Выход: Семейный ресторан Kazkaz, расположенный в Южной Шарлотте, Северная Каролина.В меню представлены блюда, пиво и вино Кавказа, Восточной Европы и России. Ресторан Кавказ 1542 Stallings Rd. Stallings, NC 28104

Ищете группы сообщества? Присоединяйтесь к дружной группе Facebook для русскоязычных девушек, Девичник NC. Группа предоставляет возможность познакомиться с девушками для светских мероприятий, профессиональных мастер-классов и эмоциональной поддержки. Заводить друзей, налаживать сетевые связи и создавать толерантное, открытое и поддерживающее сообщество посредством многочисленных мероприятий — вот их цель.Группа базируется в районе Triangle RTP.

Вы также должны посетить один из русских магазинов, где можно найти русскую и восточноевропейскую еду, книги или музыку:

- A&S International Market (напротив TJ Max) 688 Cary Towne Blvd Cary, NC 27511-4220 Телефон: 919-388-4464;

- Golden Hex Foods — восточноевропейская и средиземноморская еда (через Kroger, рядом с Cross Fit). Русская еда и билеты на мероприятия. 1246 NW Maynard Rd, Cary, NC 27513

- Caspian International Food Mart (прокат русской еды и видео) 2909 Brentwood Rd.Raleigh, NC 27604 Телефон: 919-954-0029;

- Euro-Russian Mart DL’s (за магазином военного снаряжения GI JOE) 5720 L, Capital Blvd Raleigh, NC 27616 Телефон: 919-878-4427;

- Рынок Европы 1401K SE Maynard Rd Cary, NC 27511 Телефон: 919-465-0053

20 лучших репетиторов русского рядом со мной в Роли-Дареме, Северная Каролина

Те, кто ищет репетитора русского языка для себя или своего ученика, должны обратиться в Varsity Tutors, чтобы связаться с высококлассным частным инструктором. Это может быть достойной инвестицией для тех, кто заинтересован в улучшении своих перспектив трудоустройства. В мире насчитывается более 166 миллионов человек, говорящих по-русски, и многие компании стремятся нанять больше людей, свободно владеющих этим языком. Если вы заинтересованы в карьере в сфере гостеприимства, технологий, медицины, обслуживания клиентов, путешествий, образования и многого другого, сейчас самое подходящее время, чтобы пополнить свое резюме, и репетиторство по русскому языку в Роли-Дареме может стать одним из способов сделать это.

Это может быть достойной инвестицией для тех, кто заинтересован в улучшении своих перспектив трудоустройства. В мире насчитывается более 166 миллионов человек, говорящих по-русски, и многие компании стремятся нанять больше людей, свободно владеющих этим языком. Если вы заинтересованы в карьере в сфере гостеприимства, технологий, медицины, обслуживания клиентов, путешествий, образования и многого другого, сейчас самое подходящее время, чтобы пополнить свое резюме, и репетиторство по русскому языку в Роли-Дареме может стать одним из способов сделать это.

Почему мне следует подумать о работе с репетитором по русскому языку в городе Роли-Дарем рядом со мной?

Изучение русского языка – непростая задача.Вам нужно не только пройти через процесс изучения совершенно нового алфавита, но и ориентироваться в наборе грамматических правил, которые отличаются от большинства современных языков, особенно в том, что касается существительных. Как и в романских языках, в русском языке есть родовые существительные, но вместо двух родов в них три. Как и в английском, роль существительного в предложении зависит от окружающих его слов, но, в отличие от английского, она не определяется порядком слов. Вместо этого в русском языке используется так называемая падежная система, где форма и окончание существительного определяют грамматические и логические отношения.Эти виды различий делают особенно полезным руководство русского репетитора Роли-Дарема.

Как и в английском, роль существительного в предложении зависит от окружающих его слов, но, в отличие от английского, она не определяется порядком слов. Вместо этого в русском языке используется так называемая падежная система, где форма и окончание существительного определяют грамматические и логические отношения.Эти виды различий делают особенно полезным руководство русского репетитора Роли-Дарема.

Raleigh-Durham Репетиторы русского языка также могут быть полезны, когда дело доходит до изучения языка. Хотя русский язык, в отличие от английского, в значительной степени фонетический, все же требуется практика, чтобы свободно говорить на нем в разговорном темпе. Независимо от того, работаете ли вы с вашим инструктором на платформе интерактивного обучения с помощью видео или лично, ваш инструктор может научить вас этому более быстрому взаимодействию и исправить ваше произношение в режиме реального времени, предотвращая превращение ошибок в привычку.Такое направление может быть особенно полезным для профессионалов, готовящихся переехать за границу или просто надеющихся улучшить взаимодействие с международными партнерами.

Raleigh-Durham Репетиторство по русскому языку также полезно, поскольку его можно адаптировать к индивидуальным потребностям в обучении. В классной комнате учителя не всегда могут замедлить темп, чтобы убедиться, что каждый ученик в курсе, прежде чем перейти к следующему предмету. Это просто не то, как школы предназначены для работы. Преподаватели Роли-Дарем могут планировать свои занятия именно таким образом.Если выяснится, что вы действительно боретесь с данной темой, они могут изменить планы уроков, чтобы выделить больше времени на предмет, чтобы убедиться, что вы достигли полного понимания, прежде чем двигаться дальше.

Raleigh-Durham Репетиторство по русскому языку также может стать отличным способом подготовки к экзаменам. Ваш инструктор может помочь вам разбить материал теста на легко выполнимые части, чтобы вы могли изучать их в течение долгого времени, чтобы вы не были перегружены в ночь перед экзаменом. Они также могут разрабатывать пробные экзамены, которые имеют два преимущества. Во-первых, это может помочь вам понять, на что вам нужно потратить больше всего времени на учебу, что может сделать вашу подготовку более эффективной. Во-вторых, это позволяет вам практиковаться в исполнении под давлением тикающих часов. Все это может повысить вашу уверенность перед днем теста.

Во-первых, это может помочь вам понять, на что вам нужно потратить больше всего времени на учебу, что может сделать вашу подготовку более эффективной. Во-вторых, это позволяет вам практиковаться в исполнении под давлением тикающих часов. Все это может повысить вашу уверенность перед днем теста.

Эти решения также отличаются высокой гибкостью. Мы работаем над тем, чтобы подобрать для вас репетитора по русскому языку из Роли-Дарем, чей график хорошо совпадает с вашим, поэтому вам не придется беспокоиться о том, сможете ли вы вписать занятия в свою и без того насыщенную жизнь, участвуя там, где это имеет смысл.С онлайн-вариантом вы можете войти на платформу интерактивного обучения и использовать видеочат, виртуальную доску и обмениваться документами из таких мест, как библиотека кампуса в Университете Дьюка или удобно на своем диване дома. Если вы получаете больше от личного общения, вы можете договориться о встрече с инструктором где-нибудь недалеко от работы или дома. Такая гибкость делает эти варианты идеальными для тех, кто ведет активный образ жизни.-800x600.jpg)