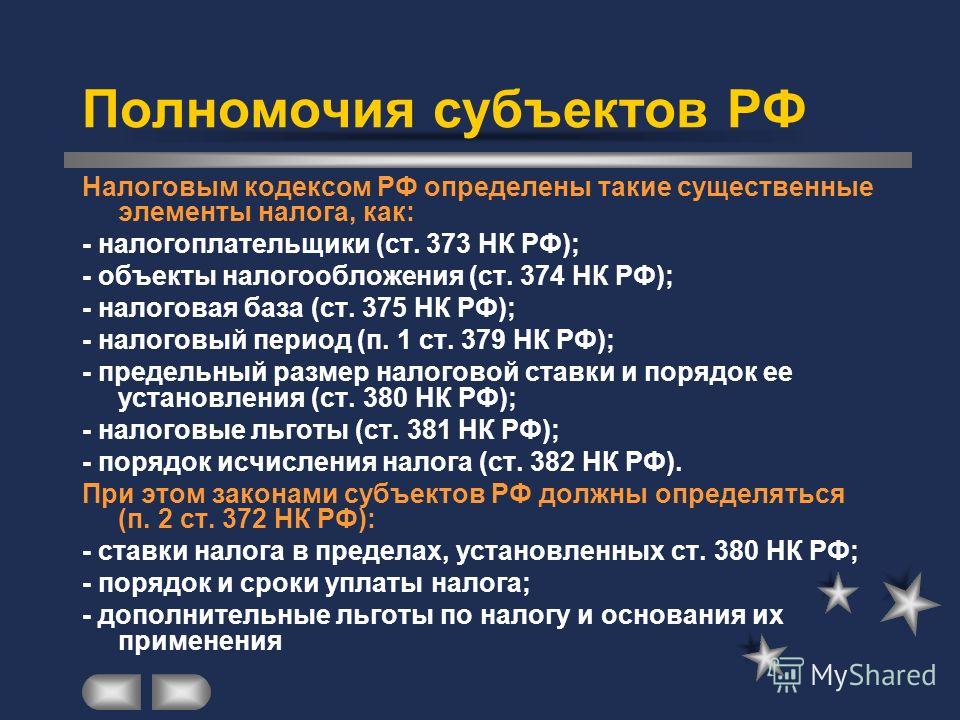

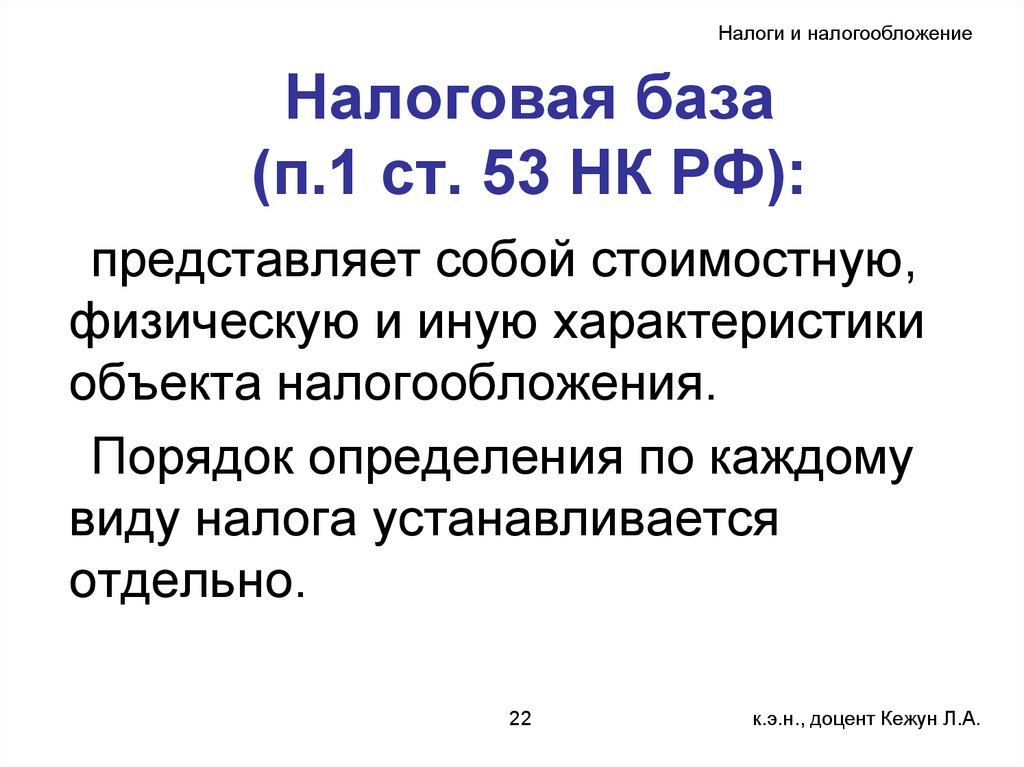

Ст. 53 НК РФ. Налоговая база и налоговая ставка, размеры сборов

1. Налоговая база представляет собой стоимостную, физическую или иную характеристики объекта налогообложения. Налоговая ставка представляет собой величину налоговых начислений на единицу измерения налоговой базы. Налоговая база и порядок ее определения, а также налоговые ставки по федеральным налогам и размеры сборов по федеральным сборам устанавливаются настоящим Кодексом.

Абзац утратил силу с 1 января 2007 года. — Федеральный закон от 27.07.2006 N 137-ФЗ.

2. Налоговая база и порядок ее определения по региональным и местным налогам устанавливаются настоящим Кодексом. Налоговые ставки по региональным и местным налогам устанавливаются соответственно законами субъектов Российской Федерации, нормативными правовыми актами представительных органов муниципальных образований в пределах, установленных настоящим Кодексом, если иное не предусмотрено настоящим пунктом.

Налоговые ставки по региональным налогам, подлежащим взиманию в федеральной территории «Сириус», устанавливаются настоящим Кодексом.

См. все связанные документы >>>

< Статья 52. Порядок исчисления налога, страховых взносов

Статья 54. Общие вопросы исчисления налоговой базы >

Комментируемая статья определяет такие элементы налогообложения, как налоговая база и налоговая ставка.

Налоги исчисляются исходя из налоговой базы, которой признается стоимостная, физическая или иная характеристика объекта налогообложения, налоговой ставки, которой признается величина налоговых начислений на единицу измерения налоговой базы, а также налоговых льгот (которым посвящена статья 56 НК РФ).

В Постановлении Шестого арбитражного апелляционного суда от 09.10.2012 N 06АП-4454/2012 указано, что, поскольку налоговая база является основой для исчисления суммы налога, так как именно к ней применяется ставка налога, порядок исчисления налоговой базы регламентирован налоговым законодательством.

В Постановлении Одиннадцатого арбитражного апелляционного суда от 03.05.2012 N А72-7556/2011 отмечено, что исходя из определения налоговой базы, данного в статье 53 НК РФ, как стоимостной, физической или иной характеристики объекта налогообложения можно утверждать, что в отсутствие договора с контрагентом невозможно определить и налоговую базу, так как она вторична по отношению к объекту налогообложения и также должна иметь стоимостную характеристику.

Как разъяснено в Постановлении ФАС Уральского округа от 17.01.2013 N Ф09-13153/12, законодательством о налогах и сборах Российской Федерации не предусмотрено определение налоговой базы и, соответственно, суммы налогов, подлежащих уплате в бюджет, только на основании сведений, содержащихся в регистрах бухгалтерского учета, а также налоговой отчетности, представляемой в налоговый орган.

Правильность данных, отраженных в бухгалтерской и налоговой отчетности, должна быть подтверждена соответствующими первичными документами.

В случае выявления расхождений между налоговыми декларациями и регистрами бухгалтерского учета должностное лицо налогового органа, проводящее проверку, должно определить причину такого расхождения.

Для этого должны быть проверены первичные документы налогоплательщика, служащие основанием для исчисления и уплаты налога. На основе этих документов определяется, какой из документов — налоговая декларация или регистр бухгалтерского учета — не соответствует первичным документам. Только после этого возможно установить, привело ли выявленное несоответствие к неуплате (неполной уплате) налога. При этом должны быть учтены все имеющиеся у налогоплательщика документы и сведения, относящиеся к его хозяйственной деятельности.

Кроме того, наличие самого факта расхождений между данными налоговой декларации и бухгалтерских регистров (оборотно-сальдовых ведомостей) может свидетельствовать только о нарушении налогоплательщиком правил учета доходов и расходов и объектов налогообложения, что само по себе не может являться основанием для непринятия налоговым органом налоговой базы по налогу на прибыль в сумме, указанной налогоплательщиком.

Задайте вопрос юристу:

+7 (499) 703-46-71 — для жителей Москвы и Московской области

+7 (812) 309-95-68 — для жителей Санкт-Петербурга и Ленинградской области

404 Cтраница не найдена

Версия для слабовидящих Вход на сайт Версия для слабовидящих Вход на сайт

техникум посёлка Провидения

- О техникуме

- Сведения об образовательной организации

- Образовательная организация

- Аккредитация

- Руководство

- Преподаватели

- Сотрудники

- История

- Документы

- Устав

- Библиотека и Библиотечно-информационная система

- Контакты

- Новости

- Лицензии

- Фотогалерея

- Объявления

- Газета «Роза Ветров»

- Дорожная безопасность

- Антикоррупционное просвещение

- Центр коллективного доступа

- Финансовая грамотность

- Наставничество

- Общественное питание

- Воспитательная работа

- Противодействие коррупции

- Абитуриентам

- Приемная комиссия

- Документы и справки

- Правила и условия приема

- Питание

- Общежития

- Студенческая жизнь

- Студентам

- Учебные материалы

- Оплата обучения

- Документы и справки

- Студенческая жизнь

- Спортивная жизнь

- Расписание занятий

- Выпускникам

- Справочные системы

- МЦПК

- Контакты

- Обращения граждан

- Обращения граждан

- Личный прием граждан

- Письменное обращение

- Электронная приемная

- Проверить статус обращения

- Порядок рассмотрения обращений

- Порядок обжалования

- Обзор обращений граждан

- Ответы на обращения, затрагивающие интересы неопределенного круга лиц

- Правовое регулирование

- Онлайн запись

- ССТВ

- Главная

- ›

- О техникуме

- ›

- Финансовая грамотность

Информация о налоговой ставке | DES

Налоговые ставки назначаются всем подчиненным работодателям с использованием одной и той же формулы оценки опыта. Базовая ставка, действующая на данный год, определяется платежеспособностью Целевого фонда страхования от безработицы.

Базовая ставка, действующая на данный год, определяется платежеспособностью Целевого фонда страхования от безработицы.

Важная информация для годового рейтинга опыта на 2023 год Налоговые ставки

| Налогооблагаемая база заработной платы на 2023 год | 29 600 долларов США | Раздел 96-9.3 |

| Базовая ставка | 1,9% | С.Л. 311 |

| Доля резервов работодателя (ERRP) | Коэффициент резерва работодателя, умноженный на 0,68 | Раздел 96-9.2(с) |

| Налоговая ставка для начинающих работодателей | 1% | Раздел 96-9.2(b) |

| Минимальная налоговая ставка | 0,06% | Раздел 96-9.2(с) |

| Максимальная налоговая ставка по безработице | 5,76% | Раздел 96-9.2(с) |

| Дата отправки по почте для назначения ставок налога на безработицу на 2022 год | 14 ноября 2022 г. | |

| Окончательная дата добровольного взноса | 14 декабря 2022 г. | Раздел 96-9.2(е) |

| Окончательная дата протеста | 1 мая 2023 г. | Раздел 96-9.2(г) |

Рейтинг опыта

Чтобы ставка взноса работодателя была снижена ниже стандартной ставки за любой календарный год, на его счет должны быть начислены пособия в течение как минимум 12 календарных месяцев, заканчивающихся 31 июля, или его ответственность должна быть продлена. в течение всех или части двух последовательных календарных лет.

Работодатели получают кредит на налоговые платежи, отнесенные на их счет. Эти кредиты используются для определения базовой ставки, из которой ежегодно назначаются налоговые ставки для всех платных работодателей в Северной Каролине. 1 августа является датой расчета ставок взносов работодателей.

Что такое аккаунты с рейтингом опыта?

Ставки налога на безработицу в Северной Каролине определяются в соответствии с рейтинговой системой.

Заработная плата каждого работодателя за последние три финансовых года по состоянию на 31 июля текущего года делится на соответствующее кредитовое или дебетовое сальдо для получения коэффициента. Этот коэффициент умножается на 0,68, чтобы получить процент резерва работодателя, или ERRP. Обратитесь к приведенным ниже формулам ставок для получения информации для расчета ставки налога на страхование по безработице, которая не включает 20% подоходного налога для Резервного фонда страхования по безработице.

| Остаток целевого фонда UI в процентах от общей суммы застрахованной заработной платы* | Ставка взноса |

|---|---|

| Меньше или равно 1% | 2,9% минус ERRP |

| Больше 1%, но меньше или равно 1,25% | 2,4% минус ERRP |

| Более 1,25% | 1,9% минус ERRP |

*Определено в Разделе 96-9. 2(c) как общее количество для всех застрахованных работодателей. Расчетная ставка взноса для любого данного налогового года в равной степени применяется ко всем работодателям с рейтингом опыта.

2(c) как общее количество для всех застрахованных работодателей. Расчетная ставка взноса для любого данного налогового года в равной степени применяется ко всем работодателям с рейтингом опыта.

В ноябре каждого года активным работодателям будет отправлено по почте Назначение налоговой ставки по безработице (форма NCUI 104), в которой показан расчет налоговой ставки на следующий календарный год. Учетные записи рейтинга опыта ведутся только для целей рейтинга. Эта выписка не требует оплаты и не может быть использована для уплаты налога. Налоговая ставка, указанная в Форме назначения налоговой ставки по безработице, становится окончательной, если она не опротестована в письменной форме до 1 мая следующего года. Работодатели могут сделать добровольный взнос для снижения ставки налога. Добровольные взносы должны быть сделаны в течение 30 дней после даты отправки по почте Формы определения ставки налога на пособие по безработице. Войдите в свой аккаунт, чтобы просмотреть информацию о ставках налога и льготах, а также рассчитать добровольный взнос.

Добровольные взносы

Добровольные взносы можно сделать онлайн или чеком. Чеки должны быть идентифицированы как добровольные взносы в Отдел обеспечения занятости и отправлены по адресу:

Отдел обеспечения занятостиP.O. Box 26504

Raleigh, NC 27611-6504

Примечание: платеж будет зачислен на ваш счет, и ваша налоговая ставка будет скорректирована соответствующим образом. В противном случае платеж будет зачислен на ваш счет без корректировки соответствующей налоговой ставки.

Если добровольные взносы будут внесены своевременно, будет ли отправлено еще одно назначение налоговой ставки по безработице (форма NCUI 104)?

Нет. Письменное уведомление предоставит вам подтверждение вашей новой налоговой ставки, но вы не получите еще одну подробную информацию о своей учетной записи. Однако сводка, которую вы получите в следующем году, будет отражать сделанные вами добровольные взносы.

Все ли работодатели одинаково относятся к назначению налоговой ставки?

Налоговые ставки назначаются всем заинтересованным работодателям с использованием одной и той же формулы оценки опыта. Базовая ставка, действующая для данного года, определяется платежеспособностью Целевого фонда страхования от безработицы, как показано выше.

Дополнительная информация о налоговой ставке

Tab/Accordion Item

На налоговую ставку влияют фонд заработной платы, уплаченный налог, своевременность выплат и страховых пособий по безработице, отчисляемых со счета работодателя, а также базовая ставка, действующая в течение налогового года. Это все факторы, которые потенциально могут привести к увеличению назначенной вам ставки.

Дополнительный налог в размере 20% взимается с взносов в течение календарного года, когда сумма в Целевом фонде страхования от безработицы не равна или превышает 1 миллиард долларов США в соответствии с NC Gen. Stat. § 96-9. 7(б). Ставка, которую вы назначите, будет комбинированной или составной ставкой.

7(б). Ставка, которую вы назначите, будет комбинированной или составной ставкой.

Дополнительный налог в Резервный фонд страхования от безработицы не подтвержден Федеральным законом о налоге на безработицу; при введении подоходного налога Отдел обеспечения занятости подтверждает только 0,8333 (83,33%) от общей суммы уплаченных налогов. Если дополнительный налог не взимается, DES подтвердит 100% от общей суммы уплаченных налогов.

Дополнительный налог в Резервный фонд страхования от безработицы применяется ко всем работодателям, которые платят взносы страхования от безработицы на основании заработной платы.

Вы должны опротестовать налоговую ставку в письменной форме до 1 мая календарного года, для которого была назначена налоговая ставка.

По почте:

Отдел обеспечения занятостиP.O. Box 26504

Raleigh, NC 27611-6504

По факсу: 919-733-1255

Действительный протест должен быть подписан владельцем, партнером или корпоративным должностным лицом, а не третьей стороной. Примером действительного протеста является протест, в котором обнаружена ошибка в цифрах, используемых для расчета налоговой ставки.

Примером действительного протеста является протест, в котором обнаружена ошибка в цифрах, используемых для расчета налоговой ставки.

Программу отчетности по налоговым ставкам можно запустить в любое время в течение календарного года, чтобы сообщить налоговые ставки за текущий год.

Формат PDF: Спецификации файлов

Для получения дополнительной информации свяжитесь с DES.

Отдел обеспечения занятости имеет вспомогательную программу, которая сопоставляет федеральный идентификационный номер работодателя (EIN) с отчетным номером Северной Каролины. Вы можете загрузить спецификации для программы автоматической проверки номера счета.

RF Micro Devices объявляет результаты второго квартала 2002 финансового года

Источник: RF Micro Devices, Inc. 930 базисных баллов —Доходы от модулей последовательно увеличиваются на 86,3% —Компания ожидает, что в декабре выручка составит от 99 до 103 миллионов долларов

Гринсборо, Северная Каролина. Компания RF Micro Devices, Inc. (NASDAQ: RFMD), ведущий поставщик собственных радиочастотных интегральных схем (RFIC) для приложений беспроводной связи, сегодня сообщила о финансовых результатах за второй квартал 2002 финансового года, закончившийся 30 сентября 2001 г.

Компания RF Micro Devices, Inc. (NASDAQ: RFMD), ведущий поставщик собственных радиочастотных интегральных схем (RFIC) для приложений беспроводной связи, сегодня сообщила о финансовых результатах за второй квартал 2002 финансового года, закончившийся 30 сентября 2001 г.

Финансовые результаты

Доходы за квартал составили примерно 98,3 млн долларов США, последовательное увеличение примерно на 40,3% по сравнению с доходами в размере 70,1 млн долларов США за квартал, закончившийся 30 июня 2001 г., и снижение примерно на 3,9% по сравнению с доходами в размере 102,2 млн долларов США за соответствующий квартал. 2001 финансового года.

Доходы превзошли предыдущие прогнозы Компании на квартал

, которые были предоставлены 10 сентября 2001 г. и предполагали 30% последовательный рост доходов

, главным образом в результате увеличения оборотов бизнеса. Усилитель мощности 9Выручка от модуля 0133 (PA) увеличилась на 86,3% последовательно и составила 43,4%

выручки в сентябрьском квартале по сравнению с 32,6% выручки в июньском квартале.

Валовая прибыль за квартал увеличилась на 87,2% последовательно до 36,4 млн долларов США по сравнению с 19,4 млн долларов США за квартал, закончившийся 30 июня 2001 г., без учета специальных складских расходов, произведенных в июньском квартале, и уменьшилась на 29,9% по сравнению с 51,9 млн долларов США за предыдущий год. период. Снижение валовой прибыли по сравнению с прошлым годом было в основном связано со снижением выручки Компании, первоначально более высокой стоимостью проданных товаров, связанных с модульной продукцией Компании, и более высокими, чем обычно, потерями урожая, связанными с крутым наклоном модуля. бизнес. Последовательное увеличение валовой прибыли в основном было связано с последовательным увеличением доходов Компании, а также влиянием инициатив по снижению затрат и повышению доходности, реализованных ранее в финансовом году. Маржа валовой прибыли последовательно увеличивалась 930 базисных пунктов до 37,0% с 27,7% в предыдущем квартале. Включая расходы на специальные запасы, валовая прибыль за квартал, закончившийся 30 июня 2001 г. , составила 4,2 миллиона долларов.

, составила 4,2 миллиона долларов.

В течение сентябрьского квартала прочие операционные расходы составили 6,1 миллиона долларов. Прочие операционные расходы представляют собой начальные затраты, связанные со вторым предприятием Компании по производству пластин (вафельная фабрика) и предприятием Компании в Китае. В настоящее время ожидается, что завод по производству полупроводниковых пластин начнет работу в квартале декабря, а строительство завода в Китае должно быть завершено осенью 2002 г.

Чистая прибыль за квартал составила 1,5 миллиона долларов, или 0,01 доллара на разводненную акцию, исходя из налоговой ставки 14%, по сравнению с чистой прибылью в размере 17,7 миллиона долларов, или 0,10 доллара на разводненную акцию, за второй квартал 2001 финансового года, исходя из ставка налога 38%. Это сопоставимо с чистым убытком в размере 7,5 млн долларов США или (0,05 долларов США) на акцию, исключая специальные сборы, за первый квартал 2002 финансового года, исходя из ставки налога 33%. Включая общую сумму специальных сборов, чистый убыток за первый квартал 2002 финансового года составил 33,5 миллиона долларов, или (0,20 доллара) на акцию, исходя из налоговой ставки 0%.

Включая общую сумму специальных сборов, чистый убыток за первый квартал 2002 финансового года составил 33,5 миллиона долларов, или (0,20 доллара) на акцию, исходя из налоговой ставки 0%.

Отдельно Компания объявила сегодня о том, что она намерена подать измененную Форму 10-Q за финансовый квартал, закончившийся 30 июня 2001 г., чтобы отразить признание налоговой выгоды, после консультаций со своими независимыми аудиторами и дальнейшего анализа ее отсроченных налоговые активы и обязательства по отношению к перенесенным и перенесенным налогам на прибыль. Ожидается, что чистый эффект от налоговой льготы снизит июньский квартальный убыток примерно на 5–6 млн долл. США и снизит июньский квартальный убыток на акцию примерно на 0,03–0,04 долл. США. Последовательные сравнения в сегодняшнем объявлении не отражают ожидаемую налоговую выгоду.

Бизнес-перспективы и финансовые рекомендации Компания полагает, что в настоящее время ее портфель доходов поддерживает диапазон доходов от 99 миллионов долларов до 103 миллионов долларов за квартал, закончившийся 31 декабря 2001 года. Валовая прибыль за декабрьский квартал в настоящее время ожидается в диапазоне от 34% до 36%. Прогнозируемое снижение валовой прибыли связано с открытием второго завода Компании по производству вафель. Операционные расходы в декабрьском квартале, исключая другие операционные расходы, связанные со вторым заводом компании по производству вафель и ее предприятием в Китае, в настоящее время, как ожидается, последовательно увеличатся примерно на 5%, в основном из-за увеличения инвестиций в научно-исследовательскую деятельность компании. Ожидается, что другие операционные расходы снизятся до диапазона от 2,0 до 3,0 млн долларов США. Компания ожидает, что ее налоговая ставка составит примерно 14% за квартал и оставшуюся часть года. Принимая во внимание эти факторы, Компания в настоящее время ожидает, что прибыль на акцию за квартал в декабре 2001 г. составит примерно от 0,01 до 0,02 долл. США до вычета расходов, связанных с приобретением RF Nitro Communications, Inc.

Краткосрочные переменные, которые могут повлиять на способность Компании поддерживать прибыльность, включают загрузку мощностей фабрики по производству вафель, повышение рентабельности модульной продукции, ассортимент продукции и другие элементы, не зависящие от Компании.

Комментарии руководства Дэвид Норбери, президент и главный исполнительный директор RF Micro Devices, сказал: «Мы очень рады сообщить о возвращении к прибыльности в сентябре, что на целый квартал превышает первоначальные ожидания. спрос со стороны нескольких пользователей телефонов по всем основным стандартам радиоинтерфейса. Наша способность быстро реагировать на этот спрос позволила нам превзойти наши внутренние оценки доходов и доходов».

«Мы рады новым платформам для мобильных телефонов, которые либо начинают расширяться, либо будут расширяться в последующие кварталы. Мы считаем, что у нас очень хорошие позиции для продолжения роста, превышающего общий рынок мобильных телефонов. «Мы также рады объявить о приобретении RF Nitro. Мы ожидаем, что нитрид галлия (GaN) в конечном итоге заменит кремний в приложениях большой мощности, таких как усилители мощности базовых станций. Компания RF Nitro собрала команду талантливых инженеров мирового класса, и мы считаем, что их опыт в области процессов и проектирования окажет непосредственное влияние на сохранение нашего технологического лидерства». 0003

0003

Дин Придди, финансовый директор и вице-президент по административным вопросам, заявил: «Я особенно рад сообщить об увеличении валовой прибыли на 930 базисных пунктов до 37 процентов. Улучшение рентабельности демонстрирует нашу приверженность — и вклад нашей цепочки поставок — в достижение целевых показателей затрат и рентабельности производства на уровне мировых стандартов».

Придди продолжил: «Я также рад, что инициативы по управлению запасами и сокращению времени цикла положительно отражаются на нашем балансе, при этом оборачиваемость запасов увеличилась до 5,4. Способность быстро реагировать на изменения в потребительском спросе поможет нам продолжать управлять наш бизнес во всех типах бизнес-среды».

RF Micro Devices, Inc., сертифицированный по стандарту ISO 9001 производитель, проектирует, разрабатывает, производит и продает запатентованные радиочастотные интегральные схемы (RFIC), в первую очередь для продуктов и приложений беспроводной связи, таких как сотовые телефоны и телефоны PCS, базовые станции, беспроводные локальные сети. и модемы кабельного телевидения. Компания предлагает широкий спектр продуктов, включая усилители, микшеры, модуляторы/демодуляторы и однокристальные приемники, передатчики и приемопередатчики, представляющие значительную часть РЧИС, необходимых в беспроводном абонентском оборудовании. Стратегия компании заключается в том, чтобы сосредоточиться на рынках беспроводной связи, предлагая широкий спектр стандартных и специально разработанных RFIC, чтобы позиционировать себя как универсальное решение для потребностей своих клиентов в RFIC. RF Micro Devices, Inc. Национальный рынок Nasdaq под символом RFMD.

и модемы кабельного телевидения. Компания предлагает широкий спектр продуктов, включая усилители, микшеры, модуляторы/демодуляторы и однокристальные приемники, передатчики и приемопередатчики, представляющие значительную часть РЧИС, необходимых в беспроводном абонентском оборудовании. Стратегия компании заключается в том, чтобы сосредоточиться на рынках беспроводной связи, предлагая широкий спектр стандартных и специально разработанных RFIC, чтобы позиционировать себя как универсальное решение для потребностей своих клиентов в RFIC. RF Micro Devices, Inc. Национальный рынок Nasdaq под символом RFMD.

Этот пресс-релиз содержит прогнозные заявления, касающиеся планов, целей, оценок и целей RF Micro Devices. Такие слова, как «ожидает», «предвидит», «намеревается», «планирует», «проектирует», «полагает» и «оценивает», а также вариации этих слов и аналогичные выражения определяют эти прогнозные заявления. Бизнес RF Micro Devices подвержен многочисленным рискам и неопределенностям, включая изменчивость квартальных операционных результатов, скорость роста и развития рынков беспроводной связи, риски, связанные с работой предприятий по производству пластин, ее способностью управлять быстрым ростом, а также привлекать и удерживать квалифицированный персонал, изменчивость объемов производства, доступность сырья, ограничения производственных мощностей, зависимость от ограниченного числа клиентов и зависимость от третьих сторон.