НК РФ Статья 154. Порядок определения налоговой базы при реализации товаров (работ, услуг) \ КонсультантПлюс

НК РФ Статья 154. Порядок определения налоговой базы при реализации товаров (работ, услуг)

Путеводитель по налогам. Вопросы применения ст. 154 НК РФ

— Возникает ли обязанность по исчислению НДС с аванса, полученного в одном периоде с отгрузкой товаров (выполнением работ, оказанием услуг)?

— Увеличивает ли задаток налоговую базу по НДС на момент его получения?

— Все вопросы по ст. 154 НК РФ

КонсультантПлюс: примечание.

П. 1 ст. 154 (в ред. ФЗ от 14.07.2022 N 324-ФЗ) применяется к правоотношениям, возникшим с 14.07.2022.

1. Налоговая база при реализации налогоплательщиком товаров (работ, услуг), если иное не предусмотрено настоящей статьей, определяется как стоимость этих товаров (работ, услуг), исчисленная исходя из цен, определяемых в соответствии со статьей 105.3 настоящего Кодекса, с учетом акцизов (для подакцизных товаров) и без включения суммы налога.

При получении налогоплательщиком оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг) налоговая база определяется исходя из суммы полученной оплаты с учетом суммы налога.

При получении налогоплательщиком оплаты, частичной оплаты в связи с выпуском таким налогоплательщиком цифрового права, включающего одновременно цифровой финансовый актив и утилитарное цифровое право, данные суммы в целях настоящего Кодекса приравниваются к получению налогоплательщиком оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), предстоящей передачи имущественных прав, право требования передачи (выполнения, оказания) которых удостоверено этим цифровым правом.

В налоговую базу не включаются оплата, частичная оплата, полученные налогоплательщиком в счет предстоящей передачи цифровых финансовых активов, а также оплата, частичная оплата, полученные налогоплательщиком в счет предстоящих поставок товаров (выполнения работ, оказания услуг):

длительность производственного цикла изготовления которых составляет свыше шести месяцев, при определении налогоплательщиком налоговой базы по мере отгрузки (передачи) таких товаров (выполнения работ, оказания услуг) в соответствии с положениями пункта 13 статьи 167 настоящего Кодекса;

которые облагаются по налоговой ставке 0 процентов в соответствии с пунктом 1 статьи 164 настоящего Кодекса;

которые не подлежат налогообложению (освобождаются от налогообложения).

Налоговая база при отгрузке (передаче) товаров (выполнении работ, оказании услуг) в счет ранее полученной оплаты, частичной оплаты, включенных ранее в налоговую базу, определяется налогоплательщиком в порядке, установленном абзацем первым настоящего пункта, если иное не предусмотрено пунктом 6.1 настоящей статьи.

При получении налогоплательщиком оплаты, частичной оплаты в счет предстоящей передачи имущественных прав, в том числе цифрового права, включающего одновременно цифровой финансовый актив и утилитарное цифровое право, в случаях, предусмотренных абзацем вторым пункта 1 и пунктами 2 — 4 и 6 статьи 155 настоящего Кодекса, налоговая база определяется как разница между суммой оплаты, частичной оплаты, полученных налогоплательщиком в счет предстоящей передачи имущественных прав, в том числе цифрового права, включающего одновременно цифровой финансовый актив и утилитарное цифровое право, и суммой расходов на приобретение указанного права (размера денежного требования, в том числе будущего требования), определяемой исходя из доли оплаты, частичной оплаты в стоимости, по которой передаются имущественные права, в том числе указанное цифровое право.

(п. 1 в ред. Федерального закона от 14.07.2022 N 324-ФЗ)

(см. текст в предыдущей редакции)

2. При реализации товаров (работ, услуг) по товарообменным (бартерным) операциям, реализации товаров (работ, услуг) на безвозмездной основе, передаче права собственности на предмет залога залогодержателю при неисполнении обеспеченного залогом обязательства, передаче товаров (результатов выполненных работ, оказании услуг) при оплате труда в натуральной форме налоговая база определяется как стоимость указанных товаров (работ, услуг), исчисленная исходя из цен, определяемых в порядке, аналогичном предусмотренному статьей 105.3 настоящего Кодекса, с учетом акцизов (для подакцизных товаров) и без включения в них налога.

(в ред. Федеральных законов от 29.12.2000 N 166-ФЗ, от 07.07.2003 N 117-ФЗ, от 18.07.2011 N 227-ФЗ)

(см. текст в предыдущей редакции)

При реализации товаров (работ, услуг) с учетом субсидий, предоставляемых бюджетами бюджетной системы Российской Федерации в связи с применением налогоплательщиком государственных регулируемых цен, или с учетом льгот (в том числе скидок на цену товаров (работ, услуг) без учета налога), предоставляемых отдельным потребителям в соответствии с законодательством, налоговая база определяется как стоимость реализованных товаров (работ, услуг), исчисленная исходя из фактических цен их реализации.

(абзац введен Федеральным законом от 29.12.2000 N 166-ФЗ, в ред. Федеральных законов от 22.07.2005 N 119-ФЗ, от 29.11.2007 N 284-ФЗ, от 03.08.2018 N 303-ФЗ)

(см. текст в предыдущей редакции)

Суммы субсидий, предоставляемых бюджетами бюджетной системы Российской Федерации в связи с применением налогоплательщиком государственных регулируемых цен, или льгот (в том числе скидок на цену товаров (работ, услуг) без учета налога), предоставляемых отдельным потребителям в соответствии с законодательством, при определении налоговой базы не учитываются.

(абзац введен Федеральным законом от 22.07.2005 N 119-ФЗ, в ред. Федеральных законов от 29.11.2007 N 284-ФЗ, от 03.08.2018 N 303-ФЗ)

(см. текст в предыдущей редакции)

2.1. Выплата (предоставление) продавцом товаров (работ, услуг) их покупателю премии (поощрительной выплаты) за выполнение покупателем определенных условий договора поставки товаров (выполнения работ, оказания услуг), включая приобретение определенного объема товаров (работ, услуг), не уменьшает для целей исчисления налоговой базы продавцом товаров (работ, услуг) (и применяемых налоговых вычетов их покупателем) стоимость отгруженных товаров (выполненных работ, оказанных услуг), за исключением случаев, когда уменьшение стоимости отгруженных товаров (выполненных работ, оказанных услуг) на сумму выплачиваемой (предоставляемой) премии (поощрительной выплаты) предусмотрено указанным договором.

(п. 2.1 введен Федеральным законом от 05.04.2013 N 39-ФЗ)

3. При реализации имущества, подлежащего учету по стоимости с учетом уплаченного налога, налоговая база определяется как разница между ценой реализуемого имущества, определяемой с учетом положений статьи 105.3 настоящего Кодекса, с учетом налога, акцизов (для подакцизных товаров), и стоимостью реализуемого имущества (остаточной стоимостью с учетом переоценок).

(в ред. Федеральных законов от 29.12.2000 N 166-ФЗ, от 07.07.2003 N 117-ФЗ, от 18.07.2011 N 227-ФЗ)

(см. текст в предыдущей редакции)

4. При реализации сельскохозяйственной продукции и продуктов ее переработки, закупленной у физических лиц (не являющихся налогоплательщиками), по перечню, утверждаемому Правительством Российской Федерации, (за исключением подакцизных товаров) налоговая база определяется как разница между ценой, определяемой в соответствии со статьей 105.3 настоящего Кодекса, с учетом налога и ценой приобретения указанной продукции.

(в ред. Федеральных законов от 29.12.2000 N 166-ФЗ, от 07.07.2003 N 117-ФЗ, от 18.07.2011 N 227-ФЗ)

(см. текст в предыдущей редакции)

5. Налоговая база при реализации услуг по производству товаров из давальческого сырья (материалов) определяется как стоимость их обработки, переработки или иной трансформации с учетом акцизов (для подакцизных товаров) и без включения в нее налога.

(в ред. Федерального закона от 07.07.2003 N 117-ФЗ)

(см. текст в предыдущей редакции)

КонсультантПлюс: примечание.

П. 5.1 ст. 154 (в ред. ФЗ от 30.04.2021 N 103-ФЗ) применяется в отношении операций по реализации электронной, бытовой техники, совершенных с 01.01.2022.

5.1. При реализации приобретенных у физических лиц (не являющихся налогоплательщиками) для перепродажи отдельных видов электронной, бытовой техники по перечню, утверждаемому Правительством Российской Федерации, автомобилей и мотоциклов налоговая база определяется как разница между ценой, определяемой в соответствии со статьей 105. 3 настоящего Кодекса, с учетом налога и ценой приобретения указанных техники автомобилей и мотоциклов.

3 настоящего Кодекса, с учетом налога и ценой приобретения указанных техники автомобилей и мотоциклов.

(в ред. Федеральных законов от 30.04.2021 N 103-ФЗ, от 29.11.2021 N 382-ФЗ)

(см. текст в предыдущей редакции)

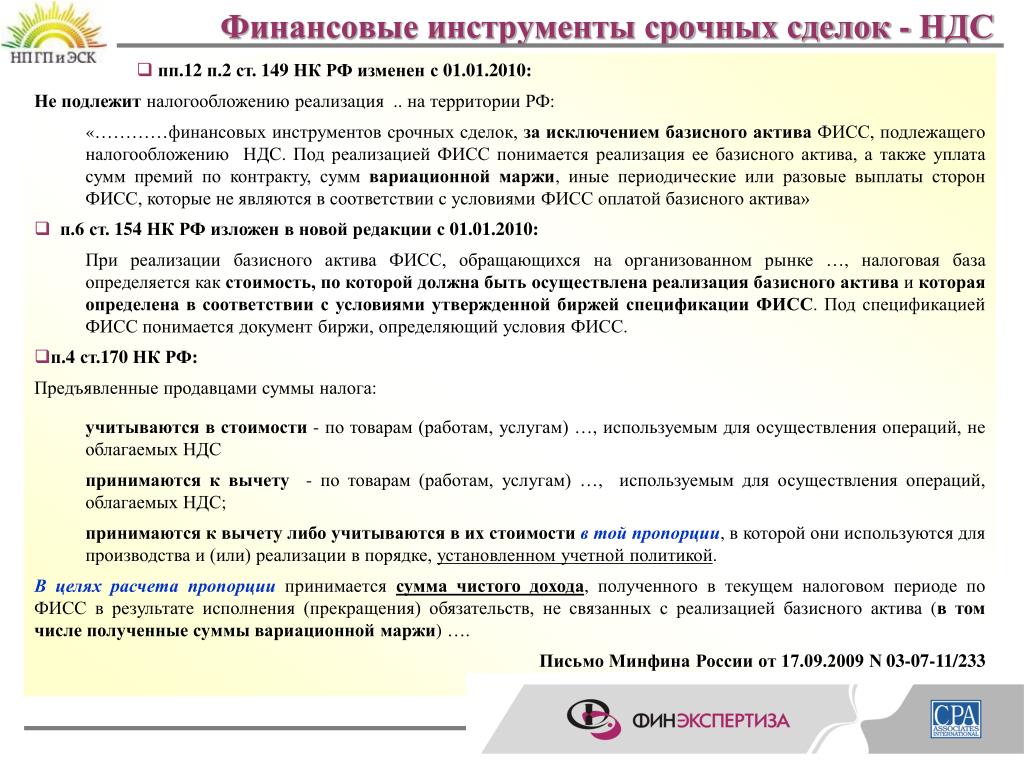

6. При реализации товаров (работ, услуг) по срочным сделкам (сделкам, предполагающим поставку товаров (выполнение работ, оказание услуг) по истечении установленного договором (контрактом) срока по указанной непосредственно в этом договоре или контракте цене), производных финансовых инструментов, не обращающихся на организованном рынке, налоговая база определяется как стоимость этих товаров (работ, услуг), стоимость базисного актива (для производных финансовых инструментов, не обращающихся на организованном рынке), указанная непосредственно в договоре (контракте), но не ниже их стоимости, исчисленной исходя из цен, определяемых в порядке, аналогичном предусмотренному статьей 105.3 настоящего Кодекса, действующих на дату, соответствующую моменту определения налоговой базы, установленному статьей 167 настоящего Кодекса, с учетом акцизов (для подакцизных товаров) и без включения в них налога.

(в ред. Федеральных законов от 18.07.2011 N 227-ФЗ, от 03.07.2016 N 242-ФЗ)

(см. текст в предыдущей редакции)

При реализации базисного актива производных финансовых инструментов, обращающихся на организованном рынке и предполагающих поставку базисного актива (за исключением реализации базисного актива опционных договоров (контрактов), налоговая база определяется как стоимость, по которой должна быть осуществлена реализация базисного актива и которая определена в соответствии с условиями утвержденной биржей спецификации производного финансового инструмента. Определение налоговой базы при реализации такого базисного актива осуществляется на дату, соответствующую моменту определения налоговой базы, установленному статьей 167 настоящего Кодекса, с учетом акцизов (для подакцизных товаров) и без включения в них налога.

(в ред. Федерального закона от 03.07.2016 N 242-ФЗ)

(см. текст в предыдущей редакции)

При реализации базисного актива опционных договоров (контрактов), обращающихся на организованном рынке и предполагающих поставку базисного актива, налоговая база определяется как стоимость, по которой должна быть осуществлена реализация базисного актива и которая определена в соответствии с условиями утвержденной биржей спецификации производного финансового инструмента, но не ниже стоимости, исчисленной исходя из цен, определяемых в порядке, предусмотренном статьей 105. 3 настоящего Кодекса, действующих на дату, соответствующую моменту определения налоговой базы, установленному статьей 167 настоящего Кодекса, с учетом акцизов (для подакцизных товаров) и без включения в них налога.

3 настоящего Кодекса, действующих на дату, соответствующую моменту определения налоговой базы, установленному статьей 167 настоящего Кодекса, с учетом акцизов (для подакцизных товаров) и без включения в них налога.

(в ред. Федеральных законов от 18.07.2011 N 227-ФЗ, от 03.07.2016 N 242-ФЗ)

(см. текст в предыдущей редакции)

В целях настоящей главы под спецификацией производного финансового инструмента понимается документ биржи, определяющий условия производного финансового инструмента.

(в ред. Федерального закона от 03.07.2016 N 242-ФЗ)

(см. текст в предыдущей редакции)

(п. 6 в ред. Федерального закона от 25.11.2009 N 281-ФЗ)

(см. текст в предыдущей редакции)

КонсультантПлюс: примечание.

П. 6.1 ст. 154 (в ред. ФЗ от 14.07.2022 N 324-ФЗ) применяется к правоотношениям, возникшим с 14.07.2022.

6.1. Налоговая база при отгрузке (передаче) товаров (работ, услуг), передаче имущественных прав, операции по реализации которых подлежат налогообложению, в счет выкупа цифрового права, включающего одновременно цифровой финансовый актив и утилитарное цифровое право, определяется как стоимость указанного цифрового права, исчисленная исходя из цены цифрового права, установленной решением о выпуске указанного цифрового права, без учета суммы налога, но не ниже стоимости таких товаров (работ, услуг), имущественных прав, исчисленной исходя из цен, определяемых в порядке, предусмотренном статьей 105. 3 настоящего Кодекса, и действующих по состоянию на дату выпуска указанного цифрового права, с учетом акцизов (для подакцизных товаров) и без включения суммы налога.

3 настоящего Кодекса, и действующих по состоянию на дату выпуска указанного цифрового права, с учетом акцизов (для подакцизных товаров) и без включения суммы налога.

(п. 6.1 введен Федеральным законом от 14.07.2022 N 324-ФЗ)

7. При реализации товаров в многооборотной таре, имеющей залоговые цены, залоговые цены данной тары не включаются в налоговую базу в случае, если указанная тара подлежит возврату продавцу.

(п. 7 введен Федеральным законом от 29.12.2000 N 166-ФЗ)

8. В зависимости от особенностей реализации товаров (работ, услуг) налоговая база определяется в соответствии со статьями 155 — 162 настоящей главы.

9. Утратил силу с 1 января 2008 года. — Федеральный закон от 04.11.2007 N 255-ФЗ.

(см. текст в предыдущей редакции)

10. Изменение в сторону увеличения стоимости (без учета налога) отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав, в том числе из-за увеличения цены (тарифа) и (или) увеличения количества (объема) отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав, учитывается при определении налогоплательщиком (налоговым агентом) налоговой базы за налоговый период, в котором были составлены документы, являющиеся основанием для выставления корректировочных счетов-фактур в соответствии с пунктом 10 статьи 172 настоящего Кодекса.

(в ред. Федерального закона от 03.08.2018 N 302-ФЗ)

(см. текст в предыдущей редакции)

Изменение в сторону увеличения стоимости (с учетом налога) отгруженных товаров, указанных в абзаце первом пункта 8 статьи 161 настоящего Кодекса, в том числе в случае увеличения цены и (или) увеличения количества (объема) отгруженных товаров, учитывается налоговым агентом, указанным в пункте 8 статьи 161 настоящего Кодекса, при определении налоговой базы за налоговый период, в котором были составлены документы, являющиеся основанием для составления корректировочных счетов-фактур в соответствии с пунктом 10 статьи 172 настоящего Кодекса.

(абзац введен Федеральным законом от 27.11.2017 N 335-ФЗ)

(п. 10 в ред. Федерального закона от 05.04.2013 N 39-ФЗ)

(см. текст в предыдущей редакции)

11. При реализации материальных ценностей, приобретенных ответственными хранителями и заемщиками материальных ценностей государственного материального резерва при выпуске материальных ценностей из государственного материального резерва в связи с их освежением, заменой и в порядке заимствования в соответствии с Федеральным законом от 29 декабря 1994 года N 79-ФЗ «О государственном материальном резерве», налоговая база определяется как положительная разница между ценой реализуемых материальных ценностей, определяемой в соответствии со статьей 105. 3 настоящего Кодекса, с учетом налога и ценой приобретения указанных материальных ценностей.

3 настоящего Кодекса, с учетом налога и ценой приобретения указанных материальных ценностей.

(п. 11 введен Федеральным законом от 14.11.2017 N 316-ФЗ)

Статья 154 НК РФ. Порядок определения налоговой базы при реализации товаров (работ, услуг). Актуально в 2021 и 2022. Последняя редакция

КонсультантПлюс: примечание.

П. 1 ст. 154 (в ред. ФЗ от 14.07.2022 N 324-ФЗ) применяется к правоотношениям, возникшим с 14.07.2022.

1. Налоговая база при реализации налогоплательщиком товаров (работ, услуг), если иное не предусмотрено настоящей статьей, определяется как стоимость этих товаров (работ, услуг), исчисленная исходя из цен, определяемых в соответствии со статьей 105.3 настоящего Кодекса, с учетом акцизов (для подакцизных товаров) и без включения суммы налога.

При получении налогоплательщиком оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг) налоговая база определяется исходя из суммы полученной оплаты с учетом суммы налога.

При получении налогоплательщиком оплаты, частичной оплаты в связи с выпуском таким налогоплательщиком цифрового права, включающего одновременно цифровой финансовый актив и утилитарное цифровое право, данные суммы в целях настоящего Кодекса приравниваются к получению налогоплательщиком оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), предстоящей передачи имущественных прав, право требования передачи (выполнения, оказания) которых удостоверено этим цифровым правом.

В налоговую базу не включаются оплата, частичная оплата, полученные налогоплательщиком в счет предстоящей передачи цифровых финансовых активов, а также оплата, частичная оплата, полученные налогоплательщиком в счет предстоящих поставок товаров (выполнения работ, оказания услуг):

длительность производственного цикла изготовления которых составляет свыше шести месяцев, при определении налогоплательщиком налоговой базы по мере отгрузки (передачи) таких товаров (выполнения работ, оказания услуг) в соответствии с положениями пункта 13 статьи 167 настоящего Кодекса;

которые облагаются по налоговой ставке 0 процентов в соответствии с пунктом 1 статьи 164 настоящего Кодекса;

которые не подлежат налогообложению (освобождаются от налогообложения).

Налоговая база при отгрузке (передаче) товаров (выполнении работ, оказании услуг) в счет ранее полученной оплаты, частичной оплаты, включенных ранее в налоговую базу, определяется налогоплательщиком в порядке, установленном абзацем первым настоящего пункта, если иное не предусмотрено пунктом 6.1 настоящей статьи.

При получении налогоплательщиком оплаты, частичной оплаты в счет предстоящей передачи имущественных прав, в том числе цифрового права, включающего одновременно цифровой финансовый актив и утилитарное цифровое право, в случаях, предусмотренных абзацем вторым пункта 1 и пунктами 2 — 4 и 6 статьи 155 настоящего Кодекса, налоговая база определяется как разница между суммой оплаты, частичной оплаты, полученных налогоплательщиком в счет предстоящей передачи имущественных прав, в том числе цифрового права, включающего одновременно цифровой финансовый актив и утилитарное цифровое право, и суммой расходов на приобретение указанного права (размера денежного требования, в том числе будущего требования), определяемой исходя из доли оплаты, частичной оплаты в стоимости, по которой передаются имущественные права, в том числе указанное цифровое право.

(п. 1 в ред. Федерального закона от 14.07.2022 N 324-ФЗ)

2. При реализации товаров (работ, услуг) по товарообменным (бартерным) операциям, реализации товаров (работ, услуг) на безвозмездной основе, передаче права собственности на предмет залога залогодержателю при неисполнении обеспеченного залогом обязательства, передаче товаров (результатов выполненных работ, оказании услуг) при оплате труда в натуральной форме налоговая база определяется как стоимость указанных товаров (работ, услуг), исчисленная исходя из цен, определяемых в порядке, аналогичном предусмотренному статьей 105.3 настоящего Кодекса, с учетом акцизов (для подакцизных товаров) и без включения в них налога.

(в ред. Федеральных законов от 29.12.2000 N 166-ФЗ, от 07.07.2003 N 117-ФЗ, от 18.07.2011 N 227-ФЗ)

При реализации товаров (работ, услуг) с учетом субсидий, предоставляемых бюджетами бюджетной системы Российской Федерации в связи с применением налогоплательщиком государственных регулируемых цен, или с учетом льгот (в том числе скидок на цену товаров (работ, услуг) без учета налога), предоставляемых отдельным потребителям в соответствии с законодательством, налоговая база определяется как стоимость реализованных товаров (работ, услуг), исчисленная исходя из фактических цен их реализации.

(абзац введен Федеральным законом от 29.12.2000 N 166-ФЗ, в ред. Федеральных законов от 22.07.2005 N 119-ФЗ, от 29.11.2007 N 284-ФЗ, от 03.08.2018 N 303-ФЗ)

Суммы субсидий, предоставляемых бюджетами бюджетной системы Российской Федерации в связи с применением налогоплательщиком государственных регулируемых цен, или льгот (в том числе скидок на цену товаров (работ, услуг) без учета налога), предоставляемых отдельным потребителям в соответствии с законодательством, при определении налоговой базы не учитываются.

(абзац введен Федеральным законом от 22.07.2005 N 119-ФЗ, в ред. Федеральных законов от 29.11.2007 N 284-ФЗ, от 03.08.2018 N 303-ФЗ)

2.1. Выплата (предоставление) продавцом товаров (работ, услуг) их покупателю премии (поощрительной выплаты) за выполнение покупателем определенных условий договора поставки товаров (выполнения работ, оказания услуг), включая приобретение определенного объема товаров (работ, услуг), не уменьшает для целей исчисления налоговой базы продавцом товаров (работ, услуг) (и применяемых налоговых вычетов их покупателем) стоимость отгруженных товаров (выполненных работ, оказанных услуг), за исключением случаев, когда уменьшение стоимости отгруженных товаров (выполненных работ, оказанных услуг) на сумму выплачиваемой (предоставляемой) премии (поощрительной выплаты) предусмотрено указанным договором.

(п. 2.1 введен Федеральным законом от 05.04.2013 N 39-ФЗ)

3. При реализации имущества, подлежащего учету по стоимости с учетом уплаченного налога, налоговая база определяется как разница между ценой реализуемого имущества, определяемой с учетом положений статьи 105.3 настоящего Кодекса, с учетом налога, акцизов (для подакцизных товаров), и стоимостью реализуемого имущества (остаточной стоимостью с учетом переоценок).

(в ред. Федеральных законов от 29.12.2000 N 166-ФЗ, от 07.07.2003 N 117-ФЗ, от 18.07.2011 N 227-ФЗ)

4. При реализации сельскохозяйственной продукции и продуктов ее переработки, закупленной у физических лиц (не являющихся налогоплательщиками), по перечню, утверждаемому Правительством Российской Федерации, (за исключением подакцизных товаров) налоговая база определяется как разница между ценой, определяемой в соответствии со статьей 105.3 настоящего Кодекса, с учетом налога и ценой приобретения указанной продукции.

(в ред. Федеральных законов от 29. 12.2000 N 166-ФЗ, от 07.07.2003 N 117-ФЗ, от 18.07.2011 N 227-ФЗ)

12.2000 N 166-ФЗ, от 07.07.2003 N 117-ФЗ, от 18.07.2011 N 227-ФЗ)

5. Налоговая база при реализации услуг по производству товаров из давальческого сырья (материалов) определяется как стоимость их обработки, переработки или иной трансформации с учетом акцизов (для подакцизных товаров) и без включения в нее налога.

(в ред. Федерального закона от 07.07.2003 N 117-ФЗ)

КонсультантПлюс: примечание.

П. 5.1 ст. 154 (в ред. ФЗ от 30.04.2021 N 103-ФЗ) применяется в отношении операций по реализации электронной, бытовой техники, совершенных с 01.01.2022.

5.1. При реализации приобретенных у физических лиц (не являющихся налогоплательщиками) для перепродажи отдельных видов электронной, бытовой техники по перечню, утверждаемому Правительством Российской Федерации, автомобилей и мотоциклов налоговая база определяется как разница между ценой, определяемой в соответствии со статьей 105.3 настоящего Кодекса, с учетом налога и ценой приобретения указанных техники автомобилей и мотоциклов.

(в ред. Федеральных законов от 30.04.2021 N 103-ФЗ, от 29.11.2021 N 382-ФЗ)

6. При реализации товаров (работ, услуг) по срочным сделкам (сделкам, предполагающим поставку товаров (выполнение работ, оказание услуг) по истечении установленного договором (контрактом) срока по указанной непосредственно в этом договоре или контракте цене), производных финансовых инструментов, не обращающихся на организованном рынке, налоговая база определяется как стоимость этих товаров (работ, услуг), стоимость базисного актива (для производных финансовых инструментов, не обращающихся на организованном рынке), указанная непосредственно в договоре (контракте), но не ниже их стоимости, исчисленной исходя из цен, определяемых в порядке, аналогичном предусмотренному статьей 105.3 настоящего Кодекса, действующих на дату, соответствующую моменту определения налоговой базы, установленному статьей 167 настоящего Кодекса, с учетом акцизов (для подакцизных товаров) и без включения в них налога.

(в ред. Федеральных законов от 18.07.2011 N 227-ФЗ, от 03.07.2016 N 242-ФЗ)

Федеральных законов от 18.07.2011 N 227-ФЗ, от 03.07.2016 N 242-ФЗ)

При реализации базисного актива производных финансовых инструментов, обращающихся на организованном рынке и предполагающих поставку базисного актива (за исключением реализации базисного актива опционных договоров (контрактов), налоговая база определяется как стоимость, по которой должна быть осуществлена реализация базисного актива и которая определена в соответствии с условиями утвержденной биржей спецификации производного финансового инструмента. Определение налоговой базы при реализации такого базисного актива осуществляется на дату, соответствующую моменту определения налоговой базы, установленному статьей 167 настоящего Кодекса, с учетом акцизов (для подакцизных товаров) и без включения в них налога.

(в ред. Федерального закона от 03.07.2016 N 242-ФЗ)

При реализации базисного актива опционных договоров (контрактов), обращающихся на организованном рынке и предполагающих поставку базисного актива, налоговая база определяется как стоимость, по которой должна быть осуществлена реализация базисного актива и которая определена в соответствии с условиями утвержденной биржей спецификации производного финансового инструмента, но не ниже стоимости, исчисленной исходя из цен, определяемых в порядке, предусмотренном статьей 105. 3 настоящего Кодекса, действующих на дату, соответствующую моменту определения налоговой базы, установленному статьей 167 настоящего Кодекса, с учетом акцизов (для подакцизных товаров) и без включения в них налога.

3 настоящего Кодекса, действующих на дату, соответствующую моменту определения налоговой базы, установленному статьей 167 настоящего Кодекса, с учетом акцизов (для подакцизных товаров) и без включения в них налога.

(в ред. Федеральных законов от 18.07.2011 N 227-ФЗ, от 03.07.2016 N 242-ФЗ)

В целях настоящей главы под спецификацией производного финансового инструмента понимается документ биржи, определяющий условия производного финансового инструмента.

(в ред. Федерального закона от 03.07.2016 N 242-ФЗ)

(п. 6 в ред. Федерального закона от 25.11.2009 N 281-ФЗ)

КонсультантПлюс: примечание.

П. 6.1 ст. 154 (в ред. ФЗ от 14.07.2022 N 324-ФЗ) применяется к правоотношениям, возникшим с 14.07.2022.

6.1. Налоговая база при отгрузке (передаче) товаров (работ, услуг), передаче имущественных прав, операции по реализации которых подлежат налогообложению, в счет выкупа цифрового права, включающего одновременно цифровой финансовый актив и утилитарное цифровое право, определяется как стоимость указанного цифрового права, исчисленная исходя из цены цифрового права, установленной решением о выпуске указанного цифрового права, без учета суммы налога, но не ниже стоимости таких товаров (работ, услуг), имущественных прав, исчисленной исходя из цен, определяемых в порядке, предусмотренном статьей 105. 3 настоящего Кодекса, и действующих по состоянию на дату выпуска указанного цифрового права, с учетом акцизов (для подакцизных товаров) и без включения суммы налога.

3 настоящего Кодекса, и действующих по состоянию на дату выпуска указанного цифрового права, с учетом акцизов (для подакцизных товаров) и без включения суммы налога.

(п. 6.1 введен Федеральным законом от 14.07.2022 N 324-ФЗ)

7. При реализации товаров в многооборотной таре, имеющей залоговые цены, залоговые цены данной тары не включаются в налоговую базу в случае, если указанная тара подлежит возврату продавцу.

(п. 7 введен Федеральным законом от 29.12.2000 N 166-ФЗ)

8. В зависимости от особенностей реализации товаров (работ, услуг) налоговая база определяется в соответствии со статьями 155 — 162 настоящей главы.

9. Утратил силу с 1 января 2008 года. — Федеральный закон от 04.11.2007 N 255-ФЗ.

10. Изменение в сторону увеличения стоимости (без учета налога) отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав, в том числе из-за увеличения цены (тарифа) и (или) увеличения количества (объема) отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав, учитывается при определении налогоплательщиком (налоговым агентом) налоговой базы за налоговый период, в котором были составлены документы, являющиеся основанием для выставления корректировочных счетов-фактур в соответствии с пунктом 10 статьи 172 настоящего Кодекса.

(в ред. Федерального закона от 03.08.2018 N 302-ФЗ)

Изменение в сторону увеличения стоимости (с учетом налога) отгруженных товаров, указанных в абзаце первом пункта 8 статьи 161 настоящего Кодекса, в том числе в случае увеличения цены и (или) увеличения количества (объема) отгруженных товаров, учитывается налоговым агентом, указанным в пункте 8 статьи 161 настоящего Кодекса, при определении налоговой базы за налоговый период, в котором были составлены документы, являющиеся основанием для составления корректировочных счетов-фактур в соответствии с пунктом 10 статьи 172 настоящего Кодекса.

(абзац введен Федеральным законом от 27.11.2017 N 335-ФЗ)

(п. 10 в ред. Федерального закона от 05.04.2013 N 39-ФЗ)

11. При реализации материальных ценностей, приобретенных ответственными хранителями и заемщиками материальных ценностей государственного материального резерва при выпуске материальных ценностей из государственного материального резерва в связи с их освежением, заменой и в порядке заимствования в соответствии с Федеральным законом от 29 декабря 1994 года N 79-ФЗ «О государственном материальном резерве», налоговая база определяется как положительная разница между ценой реализуемых материальных ценностей, определяемой в соответствии со статьей 105. 3 настоящего Кодекса, с учетом налога и ценой приобретения указанных материальных ценностей.

3 настоящего Кодекса, с учетом налога и ценой приобретения указанных материальных ценностей.

(п. 11 введен Федеральным законом от 14.11.2017 N 316-ФЗ)

Гаррисон против Вермонт Миллс, 154 Северная Каролина 1 (1910)

Д. А. ГАРРИСОН против ВЕРМОНТ МИЛЛС

Д. А. ГАРРИСОН против ВЕРМОНТ МИЛЛС.

(Подана 14 декабря 1910 г.)

1. Справедливые залоговые права — Контракты — Владение, Фактор — Залоговые права.

Залоговые права по праву справедливости возникают либо из письменных договоров, которые свидетельствуют о намерении возложить на какое-либо конкретное имущество долг или обязательство, либо объявляются судом по справедливости исходя из фактов и обстоятельств дела и не зависят от владения, как залоговые права факторов и другие залоговые права по закону.

2. Справедливые залоговые права — — Форма — Справедливость — Приоритеты.

Никакой специальной формы или фразеологии не требуется для создания права удержания по праву справедливости, и суд по справедливости рассмотрит форму по существу; и когда выясняется, что стороны намеревались взыскать или заложить имущество в качестве обеспечения долга, и это имущество может быть идентифицировано, за этим следует право удержания, и суд применит его ко всем, кроме тех, у кого есть преимущественное требование.

3. Справедливые залоговые права — Акты владения — Согласие — Кредиторы — Регистрация — Принципал и агент.

Фактор и ответчик-производитель договорились о том, что первый авансирует последнему три четверти чистой денежной стоимости произведенных товаров, имеющихся в наличии и хранящихся вместе с ним, что составляет их стоимость после вычета фрахта, комиссионных*2 и т. д., товары должны быть выставлены счету фактору и храниться на отдельных складах в соответствии с обычаями фактора и застрахованы в его пользу. Ответчику был назначен управляющий, но до этого, по изложенной договоренности, ответчик оказался в долгу перед фактором, а представитель последнего посетил заводы ответчика в сопровождении его президента и других должностных лиц, провел инвентаризацию произведенной продукции. хранящийся в подвале и на складе, пронумерованный тюками, штуками и ярдами, заявил, что он принял владение за своего принципала, факторию, и оставил его в ведении С., как агента последнего: Held, (1) независимо от закона, регулирующего залоговые права факторов, это представляло собой утверждение контроля и вступление во владение, сводящее залог к владению залогодержателем перед правами кредиторов в соответствии с приложенным конкурсным управлением; (2) неоспоримые доказательства того, что О. ранее оставил работу ответчика, его владение принадлежало залогодержателю; (3) следовательно, для обеспечения справедливого удержания кредиторов в регистрации не было необходимости; (4) фактор, имеющий право владения по договору, согласие должностных лиц ответчика на его вступление во владение было излишним.

ранее оставил работу ответчика, его владение принадлежало залогодержателю; (3) следовательно, для обеспечения справедливого удержания кредиторов в регистрации не было необходимости; (4) фактор, имеющий право владения по договору, согласие должностных лиц ответчика на его вступление во владение было излишним.

Повторное слушание решения, о котором сообщается в 152 N.C., 644.

Обращение компании Cone Export and Commission Company, посредников, требующих, чтобы средства находились в руках получателя.

Факты, установленные рефери, в основном следующие: 15 марта 1906 года компания Cone Export and Commission Company и Vermont Mills, Incorporated заключили письменный договор о том, что Cone Export and Commission Company должна была иметь исключительную продажу весь продукт фабрик ответчика в Бессемер-Сити, N. 0., за исключением таких товаров, которые он мог бы продать в свой собственный магазин для продажи своим покупателям. В указанном договоре дополнительно предусмотрено:

«Четвертый. Сторона второй части, Cone Company, авансирует стороне первой части, Vermont Mills, по их требованию, три четверти чистой денежной стоимости товаров, находящихся в наличии, хранящихся у партии первой части. . Под чистой денежной стоимостью понимается чистая выручка за вычетом фрахта, денежных средств и других скидок, комиссионных и т. д. Товары, авансированные таким образом, должны быть выставлены стороной первой части счету стороны второй части, и храниться и размещаться на отдельных складах, как это принято у стороны первой части в их настоящем комиссионном доме, и застрахован за счет стороны второй стороны стороной первой части. ”

Сторона второй части, Cone Company, авансирует стороне первой части, Vermont Mills, по их требованию, три четверти чистой денежной стоимости товаров, находящихся в наличии, хранящихся у партии первой части. . Под чистой денежной стоимостью понимается чистая выручка за вычетом фрахта, денежных средств и других скидок, комиссионных и т. д. Товары, авансированные таким образом, должны быть выставлены стороной первой части счету стороны второй части, и храниться и размещаться на отдельных складах, как это принято у стороны первой части в их настоящем комиссионном доме, и застрахован за счет стороны второй стороны стороной первой части. ”

Этот контракт был в силе, когда получатель был назначен для мельниц, и по нему посредник авансировал компании более 13 000 долларов за продукцию мельниц, которая должна была быть отправлена ей.

Из отчета судьи взято следующее:

6. 15 января 1907 г., до назначения управляющего, некто У. Б. Воут, агент истца, посетил фабрики в компании с Д.

7. Что на 15 января и на дату назначения конкурсного управляющего указанные заводы имели задолженность перед истцом, а истец имел счета-фактуры за товары, которые в то время находились на территории заводов, и указанная задолженность находилась в характер авансов по ним.

8. Что 26 февраля 1907 г. получатель и истец заключили договор, по которому истец должен был распоряжаться сукном, имевшимся на фабриках в день назначения получателя, и нести за него отчет в ожидании судебного решения. права собственности на него.

9. Чистая выручка, полученная истцом от продажи указанной ткани, имеющейся в наличии на фабриках на дату назначения управляющего по договору между получателем и заявителем, составила 4 579,33 долл. США.

*410. При этом чистая выручка, полученная заявителем от продажи ткани, находящейся в его владении в Нью-Йорке, до назначения управляющего, составила 3 337,39 долл. США.

11. Что на дату назначения конкурсного управляющего заводы имели задолженность перед истцом в размере 13 387,9 долларов США.2.

Burwell & Gansler и O.F. Mason для ответчика, подателя апелляции.

БеовН, Дж.

Когда это дело было разрешено на первом слушании, я полностью согласился с мнением Суда о том, что «Экспортная и комиссионная компания Коне не приобрела залогового права в силу своего контракта от 15 марта 1906 г., поскольку это был чисто исполнительный контракт, который товары должны быть отправлены указанной компании для продажи на комиссионной основе».

Я подумал тогда, что необходимо, чтобы посредник установил «право залога» на свои авансы, и что для этого фактор должен показать фактическое владение.

Право удержания фактора возникает в силу общего права, ибо общепризнано, что фактор или комиссионер без какого-либо письменного или устного соглашения с законным коммерсантом имеет право удержания товаров, переданных ему, во время нахождения в его владение, за все авансы, сделанные грузоотправителю. Это чисто залоговое право собственности, и я придерживался мнения, что способ и обстоятельства, при которых интерплейдер утверждал, что вступил во владение через своего агента Яхта, не давали ему факторного залогового права на ранее сделанные авансы. Последующие размышления и расследование убедили меня в том, что не было необходимости в том, чтобы вступавший в торги заявитель заявлял о залоговом праве фактора, поскольку в соответствии с четвертым разделом контракта он имел справедливое право залога на товары, которое будет принудительно применено судом по справедливости.

Последующие размышления и расследование убедили меня в том, что не было необходимости в том, чтобы вступавший в торги заявитель заявлял о залоговом праве фактора, поскольку в соответствии с четвертым разделом контракта он имел справедливое право залога на товары, которое будет принудительно применено судом по справедливости.

Хотя из выводов следует, что Яхт утвердил власть над товарами и обязался вступить во владение ими от имени своего принципала, тем не менее такое фактическое владение не было необходимо для действительности права удержания посредника.

— Справедливые залоговые права не зависят от владения, как залоговые права и другие залоговые права по закону. Они возникают в основном из письменного договора, который свидетельствует о намерении возложить на какое-либо конкретное имущество долг или обязательство или объявляется судом по справедливости исходя из фактов и обстоятельств дела.

Если имеется намерение в сочетании с полномочиями наложить залог на имущество, право справедливости будет применять такое обвинение против всех . за исключением тех, у кого есть более высокие требования. Такие залоговые права представляют собой «просто право особого характера на вещь, которое представляет собой залог или обременение самой вещи, может быть возбуждено в судебном порядке и либо продано, либо конфисковано в соответствии с судебным постановлением, а доходы от нее в в одном случае или его рента и прибыль в другом применяются по требованию кредитора, в пользу которого существует залоговое право. Суть этого условия состоит в том, что, пока продолжается залог, владение вещью остается у должника». 3 Уравнение Помероя (1-е изд.), с. 1233. Интересное и научное обсуждение предмета можно найти в Ketchem, v. St. Louis, 101 U.S., 306, где собираются органы власти.

за исключением тех, у кого есть более высокие требования. Такие залоговые права представляют собой «просто право особого характера на вещь, которое представляет собой залог или обременение самой вещи, может быть возбуждено в судебном порядке и либо продано, либо конфисковано в соответствии с судебным постановлением, а доходы от нее в в одном случае или его рента и прибыль в другом применяются по требованию кредитора, в пользу которого существует залоговое право. Суть этого условия состоит в том, что, пока продолжается залог, владение вещью остается у должника». 3 Уравнение Помероя (1-е изд.), с. 1233. Интересное и научное обсуждение предмета можно найти в Ketchem, v. St. Louis, 101 U.S., 306, где собираются органы власти.

Мистер Лавленд в своей работе о банкротстве, с. 600, говорится: «Залоговые права могут быть разделены на три класса: во-первых, общие права или удерживающие залоги; во-вторых, залоговые права, созданные в соответствии с законом, такие как залоговые права механиков; в-третьих, справедливые залоговые права. Термин залог особенно применим к общему праву залога; но по аналогии он обычно применяется к другим случаям, когда право на предоплату существует за счет определенного имущества, или определенного актива, или доли в имуществе, либо по договору, выраженному или подразумеваемому, либо по смыслу траста или закона, хотя само имущество может находиться во владении или принадлежать лицу, претендующему на залог. Залоги этого описания носят справедливый характер».

Термин залог особенно применим к общему праву залога; но по аналогии он обычно применяется к другим случаям, когда право на предоплату существует за счет определенного имущества, или определенного актива, или доли в имуществе, либо по договору, выраженному или подразумеваемому, либо по смыслу траста или закона, хотя само имущество может находиться во владении или принадлежать лицу, претендующему на залог. Залоги этого описания носят справедливый характер».

Справедливые залоговые права не зависят от владения и, строго говоря, не представляют собой jus in re или jus ad rem, , а более точно представляют собой залог на вещь, который может быть применен только в юрисдикциях справедливости. 2 Уравнение истории Юрис., сек. 1213; Пек против Дженнесса, 7 How., 812; The Menominie, 36 Fed., 197; Hydraulic Co. против Wilson, 33 N.E., 133.

Этот принцип признается в наших собственных Отчетах в Арнольд против Портера, 122 N. C., 242: «Залоговое право по справедливости. не зависят от владения, как залоговое право. Владение кредитором не является существенным для приобретения и принудительного исполнения залогового права, но должны существовать другие случаи залогового права по общему праву, чтобы образовать залоговое право справедливости. В судах термин залоговое удержание используется как синоним залога или обременения вещи, когда нет ни jus in re , ни ad rein , ни владения вещью. Этот термин применяется также к расходам, возникающим в результате прямо выраженного обязательства владельца собственности, а также к обязанности или намерению, подразумеваемым с его стороны, сделать имущество ответственным за выполнение конкретной обязанности или обязательства».

C., 242: «Залоговое право по справедливости. не зависят от владения, как залоговое право. Владение кредитором не является существенным для приобретения и принудительного исполнения залогового права, но должны существовать другие случаи залогового права по общему праву, чтобы образовать залоговое право справедливости. В судах термин залоговое удержание используется как синоним залога или обременения вещи, когда нет ни jus in re , ни ad rein , ни владения вещью. Этот термин применяется также к расходам, возникающим в результате прямо выраженного обязательства владельца собственности, а также к обязанности или намерению, подразумеваемым с его стороны, сделать имущество ответственным за выполнение конкретной обязанности или обязательства».

1 Джонс об залогах, сек. 27, говорится: «Залог по праву справедливости возникает либо из письменного договора, который свидетельствует о намерении возложить на какое-либо конкретное имущество долг или обязательство, либо объявляется судом по справедливости исходя из общих соображений права и справедливости применительно к отношения сторон и обстоятельства их сделок».

Г-н Бисфам в своей работе по справедливости, сек. 351, дает веские основания для расширения доктрины справедливых залогов в торговых сделках: «Помимо залогов по общему праву, существуют определенные залогы или права по природе залогов, которые полностью независимы от владения, которые существуют только в праве справедливости, и о которых может судить только справедливость. В наше время доктрина справедливого права залога была широко распространена с целью облегчения торговых сделок и для того, чтобы намерение сторон установить особые обязательства могло быть справедливо и эффективно реализовано». Для создания этого залога не требуется никакой особой формы или фразеологии. Суд по справедливости рассмотрит форму до «существа», и когда выяснится, что стороны намеревались взыскать или заложить имущество в качестве обеспечения долга, и имущество может быть идентифицировано, следует залоговое удержание, и суд принудит его к исполнению. .

Как сказано в Justice Story в деле Flagg v. Mann, Federal Cases, No. является залогом».

Mann, Federal Cases, No. является залогом».

Когда мы обратимся к решениям английских канцлеров, мы обнаружим, что доктрина принудительного взыскания справедливых залогов на имущество, находящееся во владении должника, полностью признана, широко истолкована и неизменно применяется.

*7В деле Legard v. Hodges, 1 Ves., Jr., 478, Lord Thurlow сказал: «Я считаю универсальной максимой, что всякий раз, когда люди соглашаются по какому-либо конкретному вопросу, в суде справедливости , в отличие от самой стороны, и любой, кто требует от него добровольно или с уведомлением, вызывает траст ». В отчете об этом случае в 3 Bro. C. C., 531, Лорд-канцлер говорит: «Я считаю истинной доктрину, согласно которой, когда стороны приходят к соглашению относительно продукции земли, соглашение затрагивает саму землю».

Другие английские дела, подтверждающие утверждения интерплейдера: In re Music Hall Co., 3 D.E.G., J. and S., 147; Уотсон против Герцога Веллингтона, 1 Russ. и Myl., 602; Yeates v. Groves, 1 Ves., Jr., 279.

and S., 147; Уотсон против Герцога Веллингтона, 1 Russ. и Myl., 602; Yeates v. Groves, 1 Ves., Jr., 279.

Мы при изучении отчетов судов этой страны находим большое разнообразие случаев, когда справедливое залоговое право было обращено в исполнение в отношении имущества, находящегося во владении должника, многие из них при обстоятельствах, когда намерение сторон взыскать имущество не было так ярко проявляется, как в этом случае. Мартин против Шихтля, 60 Арканзас, 595; Уорд против Старка, 121 С. В., 382; Пинч против Энтони, 8 Аллен (Массачусетс), 536; Белл против Пелта, 51 Арканзас, 433; Даггетт против Рэнкина, 31 Cal., 327; Wayt v. Carwithen, 21 W. Va., 520; Knott v. Mfg. Co., 30 W. Va., 795; Лицо против Обертенфера, 59 Как. пр., 339; Хови против Эллиота, 118 Нью-Йорк, 124; Уайлд против Уоттса, 138 Фед. , 432; Верность Ins. Ко против Рай. Ко., 11 С.Э., 58; Goodnough v. Galloway, 156 Fed., 510; Фили против Брайана, 47 SE, 307; Рирдон против Хиггинса, 79 северо-восток, 210; Burdon Central Sugar Co. против Ferris Sugar Co., 78 Fed., 417; Дональд против Хьюитта, 33 Алабама, 534; Kilbourn v. Wiley, 83 N. W., 99.

, 432; Верность Ins. Ко против Рай. Ко., 11 С.Э., 58; Goodnough v. Galloway, 156 Fed., 510; Фили против Брайана, 47 SE, 307; Рирдон против Хиггинса, 79 северо-восток, 210; Burdon Central Sugar Co. против Ferris Sugar Co., 78 Fed., 417; Дональд против Хьюитта, 33 Алабама, 534; Kilbourn v. Wiley, 83 N. W., 99.

Поучительным является дело Hurley v.R.R., 213 U.S., 126, на четвереньках с делом в баре, по которому Верховный суд США постановил в 1908 о том, что «авансовый платеж за еще не добытый уголь может быть залогом угля, и в этом случае, как и в данном случае, конкурсный управляющий берет шахту с обязательством сдать добытый уголь в пределах продвижения». Представляя заключение суда, г-н судья Брюэр говорит: «Справедливость смотрит на существо, а не на форму. То, что уголь, на который были выданы эти деньги, еще не был добыт, а остался в недрах, чтобы его добыли и доставляли изо дня в день, по мере необходимости, не превращает эту сделку в одну из обычных самостоятельных ссуд по кредиту угольной компании или по срочному залоговому обеспечению. Это подразумевает цель, что уголь должен быть доставлен в том виде, в каком он был добыт, и, с точки зрения справедливости, должен рассматриваться как залог не добытого угля в пределах авансового платежа. Справедливые права сторон не были изменены открытием дела о банкротстве. При этом все обязательства юридического и справедливого характера оставались нетронутыми. Если бы не было производства по делу о банкротстве, добытый уголь, по соглашению сторон, должен был быть доставлен как уже полученный авансовым платежом».

Это подразумевает цель, что уголь должен быть доставлен в том виде, в каком он был добыт, и, с точки зрения справедливости, должен рассматриваться как залог не добытого угля в пределах авансового платежа. Справедливые права сторон не были изменены открытием дела о банкротстве. При этом все обязательства юридического и справедливого характера оставались нетронутыми. Если бы не было производства по делу о банкротстве, добытый уголь, по соглашению сторон, должен был быть доставлен как уже полученный авансовым платежом».

В деле Hanselt v. Harrison, 105 U. S. кредитор предоставил деньги в счет покупки шкур для дубления и отделки. Кредитор потребовал и получил справедливое право удержания по причине внесения авансов по соглашению. Обсуждение г-на судьи Мэтьюза вполне применимо к делу в коллегии адвокатов, как и мнение Суда г-на судьи Уайта в деле Уокер против Брауна, 165 U. S., 654; Сахар бремени Арт. Ко против Пейна, 167 США, 127; Карр против Гамильтона, 129 США, 252; Банк против Ярдли, 165 США, 634.

Хотя я обсуждал доктрину равноправных залогов, равноправных прав и справедливой ипотеки и использовал эти термины, это делается для того, чтобы показать, как справедливость будет смотреть на существо любой сделки и принуждать к присвоению собственности в соответствии с соглашение сторон. Однако я не хочу, чтобы меня понимали как признающего, что договор в данном случае технически создает ипотеку или условную продажу в рамках наших законов о регистрации. На мой взгляд, договор носит характер справедливой уступки и присвоения имущества с выплатой авансов.

Это соответствует принципу, четко выраженному г-ном судьей Хоуком в деле Godwin v. Bank, 145 N.C., 330, в следующих словах: прошлую задолженность, а также не является исполнительным соглашением о предоставлении ипотеки движимого имущества или другого залогового права, которое требует регистрации либо в соответствии с законодательством штата, либо в соответствии с Законом о банкротстве. Но, как мы попытались показать, это настоящая справедливая уступка наличными, вознаграждение за облигации и т. д.».

д.».

Я согласен с выводом, сделанным г-ном судьей Мэннингом в его особом мнении по этому делу, 152 N.C., 648, что принцип, установленный в деле Brem v. Lockhart, 93 N.C., 191, здесь неприменим, поскольку в связи с этим было признано, что письменный договор представляет собой условную продажу, требующую регистрации.

Признав, однако, в качестве аргумента, что рассматриваемый договор имеет характер ипотеки, удержания или залога, выводы показывают, что проситель фактически вступил во владение и заявил о своем требовании 14 и 15 января 1907, примерно за две недели до того, как кредиторы попытались передать имущество и назначили управляющего или присвоили какие-либо права.

Если имущество находится в залоге, поставка не обязательно должна производиться одновременно с залогом, а если она осуществляется после этого, она относится к дате заключения договора или залога. Хим. Ко против Макнейра, 139 Северная Каролина, 326; Томлинсон против банка, 145 Fed. , 824; Mills v. Virginia Co., 164 Fed., 168.

, 824; Mills v. Virginia Co., 164 Fed., 168.

Кобл в своих показаниях утверждает, что Яут взял на себя контроль над товарами и передал их ему, и что после этого он сохранил контроль, и что после этого он собрал товары, которые до этого находились в разных частях фабрики, а большая часть на складе. Это соответствует выводам судьи. Это представляет собой утверждение контроля и вступление во владение и сводит залог к владению залогодержателем до закрепления прав кредиторов.

Верховный суд штата Массачусетс постановил, что товаров, находящихся в процессе производства, но оставленных на складе производителя и номинально переданных под опеку одного из его сотрудников в качестве агента залогодержателя, достаточно. Самнер против Гамлета, Массачусетс, 29, 76.

Хотя в отношении статуса Кобла нет данных, неоспоримые доказательства показывают, что он недавно был сотрудником *10 Vermont Mills, но в то время не работал в компании, а был нанят Коуном для руководства Южные хлопчатобумажные фабрики.

Тот факт, что Гаррисон, президент корпорации, присутствовал и не дал утвердительного согласия, не имеет значения.

Право вступить во владение со стороны интерплейдера было установлено, оно имело право отстаивать его даже вопреки протесту Гаррисона, не говоря уже о его простом молчании.

То, что корпорация-ответчик присвоила и направила все эти товары на выплату авансов, явствует из раздела 4 контракта. Деньги были авансированы не в кредит корпорации, а практически в частичную оплату товаров, которые должны были быть застрахованы на имя посредника. Они должны были быть маркированы, выставлены счета и храниться как его собственность, а счета за товары были отправлены посреднику до того, как Яут прибыл на заводы. Справедливость считает эти вещи сделанными. При таких условиях право получателя не больше, чем у неплатежеспособной корпорации. Томпсон против Фэрбенкса, 196 США, 516; 1 пом. ур., сек. 155; Годвин против банка, см. выше.

В заключение я заявляю, что беру на себя всю свою долю ответственности за прежнее решение по этому делу, и я рад возможности помочь в исправлении ошибки, которая, как я теперь убежден, была допущена.

По указанным причинам Суд придерживается мнения и постановляет, что посредник, Cone.Export and Commission Company, имеет право по условиям контракта на 4 579 долларов США..33 в его владении в качестве выручки от продажи товаров; то же самое должно быть зачтено в счет его долга в размере 13 387,92 доллара перед Vermont Mills, разрешенного в пункте 4 указа.

Та часть постановления Верховного суда, включенная в параграф 3, в котором постановляется, «что истец отчитывается и выплачивает получателю сумму в размере 4 579,33 долларов США», отменяется.

Получатель будет облагаться налогом со всеми расходами этого суда.

Ходатайство о повторном слушании разрешено.

Rollins v. Gibson, 31 N.C. App. 154 (1976)

Добро пожаловать в проект доступа к судебной юриспруденции! Мы разрешаем бесплатный доступ до 500 дел на человека в день — см.

наш

Условия использования для получения подробной информации. Подпишитесь на

счет

использовать наш API или подать заявку на неограниченный доступ для ученых-исследователей.

Нажмите Ctrl + / (Windows, Chrome OS) или ⌘ + / (Mac), чтобы перейти в меню «Инструменты». Нажмите escape, чтобы вернуться к последнему выделенному тексту дела.

РАЙМОНД Э. РОЛЛИНЗ против ПОЛА Х. ГИБСОНА и Р. Ф. УОКЕРА

РАЙМОНД Э. РОЛЛИНЗ против ПОЛА Х. ГИБСОНА и Р. Ф. УОКЕРА

№ 7618DC315

(подана 6 октября 1976 г.)

Процесс § 4; Штрафы — ложный возврат — взыскание штрафа с шерифа — неприменимость к уголовным делам

Статут, предусматривающий взыскание штрафа с шерифа за предоставление ложной декларации, G.S. 162-14, не применяется к декларации, произведенной в процессе, выданном в уголовном процессе.

Обращение ответчиков от Александр, судья. Решение № вынесено 18 ноября 1975 года окружным судом округа Гилфорд. Заслушано в Апелляционном суде 31 августа 1976 г.

Истец подал этот иск против ответчика Гибсона, шерифа округа Гилфорд, и против своего сообвиняемого Уокера, заместителя шерифа, о взыскании штрафа в размере 500 долларов США, предусмотренного в GS 162-14 за предоставление ложной декларации.

В сентябре 1974 года истец по этому делу получил штраф за нарушение правил дорожного движения, когда ехал по межштатной автомагистрали 85 между Гринсборо и Лексингтоном. Он был осужден окружным судом округа Дэвидсон и подал апелляцию в Верховный суд. 13 ноября 1974 по этому делу была выдана повестка, предписывающая истцу явиться в Верховный суд в Лексингтоне 25 ноября 1974 г. Она была доставлена шерифу округа Гилфорд 14 ноября 1974 г. Она была возвращена 24 ноября 1974 г. со следующей пометкой:

.«После должных и тщательных поисков Рэймонда Роллинза не нашли в округе Гилфорд. Это 24 ноября 1974 года. Время____

Пол Х. Гибсон, шериф

По с/р. Ф. Уокер, Д. С.».

Поскольку истец не явился на судебное разбирательство по обвинению в мисдиминоре против него в Верховном суде округа Дэвидсон, 25 ноября 1974 года этим судом был выдан немедленный приказ. В соответствии с этим заявлением истец был арестован в своем доме в округе Гилфорд. 29 декабря 1974 г. Он содержался под стражей, пока не внес залог.

29 декабря 1974 г. Он содержался под стражей, пока не внес залог.

24 марта 1975 года истец подал иск против шерифа Гибсона и заместителя шерифа Уокера. В своей жалобе *155 истец утверждал, что декларация от 24 ноября 1974 было ложным, поскольку истец присутствовал в округе Гилфорд по адресу, указанному в повестке в суд, каждый день в период с 14 ноября 1974 г. по 24 ноября 1974 г.

Присяжные вынесли вердикт, установив, что ответчик не провел должных и тщательных поисков истца и что отчет ответчиков был ложным. Было вынесено решение о том, что истец взыскал с ответчика, Пола Х. Гибсона, 500 долларов в качестве штрафа за указанный ложный возврат. На это решение ответчики обжаловали.

Майкл Р. Грисон-младший, для истца по апелляции.

Уильям Л. Дейзи для подсудимых апеллянтов.

ПАРКЕР, судья.

G.S. 162-14, статут, на котором основано требование истца, был первоначально принят в 1777 году.