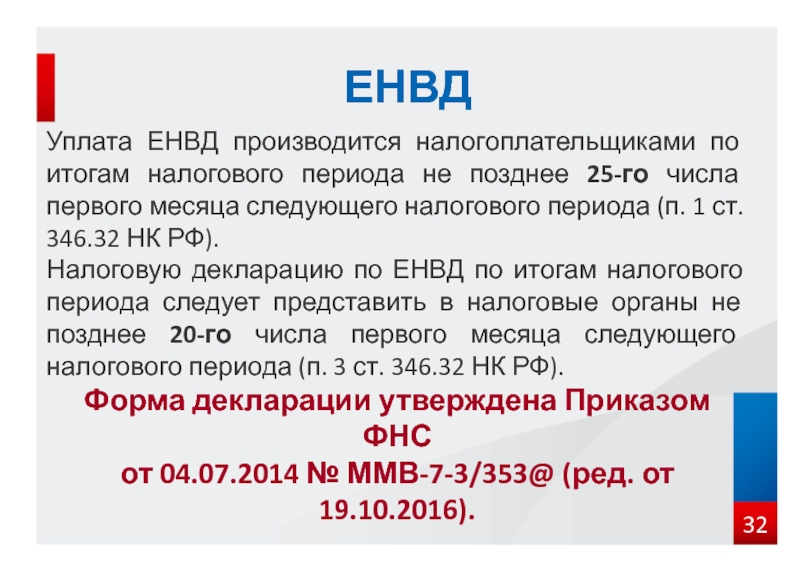

Налоговый Кодекс РФ

Налоговый Кодекс РФ — первая часть

Налоговый Кодекс РФ — вторая часть

Налоговый кодекс РФ — кодифицированный законодательный акт, устанавливающий систему налогов и сборов в Российской Федерации.

НК РФ состоит из двух частей. В первой части (общая часть) установлены общие принципы налогообложения. Была принята в 1998 году.

Вторая часть Налогового кодекса РФ (специальная или особенная часть), в которой установлен порядок обложения каждым из установленных в стране налогов (сборов). Принята в 2000 году.

Налоги являются основной статьей доходной части государственного бюджета – их уплата необычайно важна для государства. В то же время налоги являются также и одним из самых проблемных вопросов, поскольку есть налогоплательщики, сознательно укрывающиеся от своих обязанностей, а есть и те, кто просто не имеет достаточных знаний о процедуре уплаты налогов и сборов.

Однако знание налогового законодательства просто необходимо для ведения любой предпринимательской деятельности, поскольку каждый предприниматель обязан выплачивать определенные налоги и неоднократно подвергается проверкам. Главным источником сведений о налоговом законодательстве является Налоговый кодекс РФ.

Главным источником сведений о налоговом законодательстве является Налоговый кодекс РФ.

Как уже говорилось выше, Налоговый Кодекс состоит из двух частей. Первая часть НК РФ, посвященная общим принципам налогообложения, вступила в силу с 1 января 1999 года. Так, этот раздел кодекса регулирует наиболее общие вопросы, к примеру, виды налогов и сборов, которые взимаются в РФ, права и обязанности налогоплательщиков и налоговых инспекторов, ответственность за нарушения, обжалование решений контролирующих органов и многие другие важные вопросы.

Как мы видим, эта часть Налогового кодекса РФ будет полезна каждому, кто хотел бы защитить себя от произвола или лучше узнать о своих правах и обязанностях.

Вторая часть НК РФ, в которой подробно указываются особенности сбора каждого из налогов, вступила в силу с 1 января 2001 года. Изначально Налоговый кодекс вступил в силу лишь с четырьмя главами, однако с 2001 практически ежегодно НК РФ дополнялся — вводились новые главы, регулирующие те или иные сферы налогообложения.

Так, например, в январе 2005 года действуют главы, которые регулируют процесс уплаты водного налога, земельного налога и госпошлины, с 2002 года – такие важные для предпринимательской деятельности главы, как налог с продаж, налог на прибыль организаций, единый сельскохозяйственный налог и т. д.

Стоит отметить, что кодекс регулирует правоотношения практически во всех сферах хозяйственной деятельности и общественной жизни, включая и специальный налоговый режим.

Транспортный налог, налог с продаж, налог на имущество организаций и многие другие налоги и сборы – Налоговый кодекс РФ подробнейшим образом описывает особенности и специфику уплаты важнейших для общественной жизни налогов, регулируя и координируя процесс налогообложения.

Информация предоставлена сайтом Консультант-Плюс

Институты, понятия и термины, используемые в НК РФ

Юридическая энциклопедия МИП онлайн — задать вопрос юристу » Налоговое право » Общие положения » Институты, понятия и термины, используемые в НК РФИменно в Налоговом Кодексе прописаны основные понятия и термины, применяемые в законодательстве в налоговых вопросах.

Институты, термины, понятия по Кодексу

Институтами, согласно действующему законодательству, налогового права являются группы норм, тесно взаимосвязанные между собой, которые регулируют взаимоотношения родственные друг другу. Институтами права в налоговой сфере являются нормативно-правовые акты, которые одновременно регулируют сразу несколько видов отношений. Например, Налоговый Кодекс регулирует не только отношения в налоговой сфере, но в таможенной, гражданской, семейной и прочих сферах, прописанных в рамках кодекса.

У налоговых отношений в рамках действующего законодательства есть множество понятий и терминов, которые активно используются. К самым основным можно отнести такие понятия, как:

- организации;

- ИП;

- физические лица;

- публичные компании;

- лицевые счета;

- недоимка;

- коэффициент-дефлятор;

- уведомление о постановке на учет.

Так, в рамках налогового законодательства, под организациями понимаются все юридические лица, образование которых происходило в рамках закона. При этом речь идет не только о российских компаниях и организациях, созданных по российскому законодательству, но и об иностранных, которые создавались в рамках законодательства конкретной страны. Кроме того в понятие организаций входят и международные компании или организации, которые признаются на территории России законными.

При этом речь идет не только о российских компаниях и организациях, созданных по российскому законодательству, но и об иностранных, которые создавались в рамках законодательства конкретной страны. Кроме того в понятие организаций входят и международные компании или организации, которые признаются на территории России законными.

Под индивидуальными предпринимателями понимаются исключительно физические лица, которые занимаются определенной коммерческой деятельностью.

При этом юридических лиц такие граждане не создают. Примечательно, что статья 11 Налогового Кодекса предусматривает такое положение вещей, когда гражданин, не зарегистрировавший себя в качестве индивидуального предпринимателя в законном порядке, осуществляет коммерческую деятельность. В этом случае обязанности ИП в рамках законодательства перекладываются на гражданина. Например, по уплате налогов и сборов, которые уплачиваются зарегистрированными по всем правилам ИП.

Под физическими лицами в рамках Налогового кодекса понимаются граждане, которые не осуществляют коммерческую деятельность (следует понимать, как отсутствие деятельности коммерческого характера при определенной ситуации). То есть гражданин РФ, как физическое лицо, обязан уплачивать налог на доход (НДФЛ), но этот же гражданин в статусе ИП обязан уплачивать и другие налоги и сборы, предназначенные для ИП.

То есть гражданин РФ, как физическое лицо, обязан уплачивать налог на доход (НДФЛ), но этот же гражданин в статусе ИП обязан уплачивать и другие налоги и сборы, предназначенные для ИП.

Физическими лицами в рамках законодательства являются не только граждане РФ, но и те, у кого гражданство другой страны, или вообще нет гражданства.

Понятие публичных компаний включает в себя и российские, и иностранные компании. При этом это не просто организации, а те организации, которые эмитируют ценные бумаги, признаваемые на нескольких биржах государства (следует понимать, как минимум – двух бирж). При этом эмитирование ценных бумаг подразумевает не просто обладание и выпуск, но и признание на этих самых биржах, процедуру листинга, допущение к обращению в рамках действующего законодательства страны, в которой находится публичная компания.

Лицевыми счетами называют счета граждан, организаций, компаний, которые были открыты в рамках бюджетного законодательства. Например, счета могут быть открыты в органах Федерального казначейства, а так же в любых других, на которые возложены подобные функции.

Недоимкой называют ту сумму средств, которая осталось невыплаченной по налогу/сбору. То есть если организация частично уплатила налог, то остаток суммы остается в задолженности, которая и именуется недоимкой. Это же касается налоговых отчислений, которые делают физические лица в налоговые органы.

Под понятием коэффициента-дефлятора понимается особый коэффициент, который ежегодно изменяется. Применяется этот коэффициент по субъектам Федерации, устанавливается федеральными органами власти на налоговый период (следует понимать, как календарный год).

Уведомлением о постановке на учет в налоговом органе называют документ или свидетельство, подтверждающее, что гражданин, ИП или организация действительно прошли процедуру регистрации в налоговом органе. Например, ИНН – это индивидуальный налоговый номер налогоплательщика, но при этом еще и отдельный документ, где этот номер прописан.

Что же касается понятий, институтов, терминов, которые применяются в рамках налогового права, пришедшие из других отраслей права (например, гражданского или семейного), используются и означают точно то же самое, что и в этих отраслях права.

Если в рамках семейного права предусмотрено, что супругами являются те граждане, которые засвидетельствовали свои отношения в органах записи актов гражданского состояния, то в рамках налогового права супругами признаются те же самые граждане. Одно законодательство противоречить другому не может.

Специфические термины

Согласно статье 11 Налогового Кодекса, существуют и определенные специфические термины и понятия, применяемые в законодательстве, которые используются в тех значениях, которые прописаны в Кодексе. К ним можно отнести такие определения, как:

- налогоплательщик;

- налоговая база;

- налоговый период;

- объект налогообложения;

- взаимозависимые лица.

Так, под плательщиком понимают всех лиц (следует понимать, как физических, юридических, ИП), которые по законодательству обязаны уплачивать налоги и сборы. Более того если плательщик не выполняет своего обязательства, то ответственность он может нести не только в рамках налогового законодательства, но и в рамках административного, уголовного, гражданского законодательства.

Под налоговой базой понимают совокупность физической и стоимостной оценке объекта налогообложения. То есть если налогом облагается, например, недвижимое имущество, то в качестве налоговой базы будет выступать совокупность рыночной стоимости этой недвижимости и реальная ее стоимость. И уже в зависимости от налоговой базы выплачивается налоговый процент – налог или сбор.

Под налоговым периодом понимается один календарный год, в течение которого действует определенная ставка на налог или сбор.

В течение налогового периода гражданин или любой другой плательщик обязан внести и уплатить те налоги, которые вменены ему в рамках законодательства.

Объектом налогообложения называют в рамках Налогового кодекса все то, что облагается налогом. Это может быть не только недвижимое имущество, но и доход физического лица, транспорт, любая коммерческая деятельность. Так, объектом налогообложения не может быть передаваемая в дар недвижимость органам государственной власти или муниципалитета. Например, передаваемые в дар на безвозмездной основе здания детских садов, школ, организаций.

Например, передаваемые в дар на безвозмездной основе здания детских садов, школ, организаций.

Взаимосвязанными лицами в рамках Налогового Кодекса называют те лица (следует понимать, как физические или юридические), которые в налоговой сфере взаимосвязаны друг с другом. Например, если в рамках трудового договора одно лицо подчиняется другому. Например, гражданин нанимает для выполнения работ другого гражданина (даже если он не является ИП). Получается, что эти граждане по отношению друг к другу – взаимосвязанные лица. Налоговый кодекс же предусматривает уплату налогов и сборов с вырученных в ходе работы средств.

Особенности и нюансы

Для налогов и сборов, которые взимаются при перевозе товаров через границу, устанавливаются отдельные правила и понятия. И осуществляется контроль в рамках Таможенного кодекса, который не противоречит Налоговому кодексу.

Более того все отношения, которые возникают в ходе перевоза товаров через границу страны, являются таможенными, поэтому и подчиняются ведомству Таможенного Кодекса.

Так, к примеру, налоговый процент, взимаемый с организаций, которые осуществляют перевозки товаров через границу страны, устанавливается не налоговым законодательством, а именно таможенным. При этом такие термины, как налоговый период и ставка сохраняют свои понятия и в таможенном праве, появившись из налогового законодательства.

Автор статьи

Кузнецов Федор Николаевич

Опыт работы в юридической сфере более 15 лет; Специализация — разрешение семейных споров, наследство, сделки с имуществом, споры о правах потребителей, уголовные дела, арбитражные процессы.Правила/Штрафы и апелляции – Транспорт

Введение в действие разрешения для любого незарезервированного пространства/зоны происходит с 7:00 до 17:00. С понедельника до пятницы. Исполнение разрешений для RC, RE, RV, RS, RF и RW осуществляется с 7:00 до 00:00 с понедельника по четверг и с 7:00 до 17:00. в пятницу.

Пункты оплаты по номерным знакам патрулируются с 7:00 до 17:00. С понедельника до пятницы.

С понедельника до пятницы.

Парковка зарезервированных мест осуществляется круглосуточно, семь дней в неделю, включая университетские каникулы и дни, когда университет закрыт. На транспортном средстве всегда должно быть указано соответствующее разрешение на зарезервированное место/участок/участок.

Нарушения правил парковки и штрафы

Нарушения и связанные с ними штрафы 2022–2023 гг. (вступает в силу с 1 июля 2022 г.) Описание Описание

Сумма штрафа

Изменения с 2021 по 2022 год

01

Разрешение не отображается, незарегистрированное транспортное средство или просроченное разрешение

40 $

02

Параллельная парковка

$40

03

Разрешить неправильное отображение 900 03

$10

Автомобиль, припаркованный против транспортного потока или задней частью автомобиля, не обращенный к полосе движения

$10

05

Парковка снаружи авторизованное разрешение паре

$40

06

$20

07

$50

08

Сверхурочная парковка в ограниченном по времени пространстве (LZ, EV, SV и других применимых пространствах)

20 долларов США

Добавлено (LZ, EV, SV и другие применимые места)

09

Несанкционированная парковка в пространстве UE, UV, LZ, EV или SV 9000 3

$50

Добавлены EV и LZ

10

Невыполнение оплата в месте, необходимом для оплаты, или в месте оплаты по номеру телефона

40 долларов США

11

Парковка в зоне без парковки

100 долларов

Устранены повреждения сооружений/оборудования

12

Парковка в противопожарной полосе, блокирование автомобильного/пешеходного потока

$100

13

Задний борт через ворота

$100

Добавлено новое нарушение 002 Парковка в доступном месте, блокирование доступного прохода, дорожки или бордюра

$250

15

Отображение несанкционированное разрешение; изменение разрешения на парковку или подделка разрешения на парковку

250 долларов , плюс сборы за восстановление разрешения и утрату прав на парковку

16

Ночная стоянка на пригородной палубе или стоянке

40 $

Удаленная плата

17

Повреждения объектов/оборудования

100 долларов , плюс расходы на ремонт

Новое из отделения нарушения 11

31

Плата за снятие ботинка

50 $ (первая загрузка), 150 $ 90 012 (второй ботинок), 250 $ (последующие ботинки)

40

Конфискация велосипедов

90 011 $0 (первая), $20 (последующая)

41

Конфискация мопедов

$40

42

900 42Конфискация самокатов

$40

50

Нарушение квартирного шаттла

100 $ (первый), 250 $ (последующий)

Другое

Ущерб транспортным средствам

Сумма ремонта плюс административные судебные действия

Следующие нарушения применяются 24 часа в сутки, 7 дней в неделю, 365 дней в году:

- Неправильное отображение разрешения (03)

- Транспортное средство, припаркованное против потока движения, или задняя часть транспортного средства, не обращенная к полосе движения (04)

- Посягательство на два или более места (06)

- Несанкционированная парковка в любом зарезервированном месте, на участке или (07)

- Парковка в сверхурочное время в ограниченном по времени пространстве (LZ, EV, SV и других применимых местах (08)

- Несанкционированная парковка в пространстве UE, UV, LZ, EV или SV (09)

- Парковка в a Без парковки (11)

- Парковка на полосе пожара, блокирование потока транспорта/пешеходов (12)

- Парковка в доступном месте, блокирование доступного прохода, дорожки или бордюра (14)

- Выставление несанкционированного разрешения, изменение разрешения на парковку или подделка разрешения разрешение на парковку (15)

- Повреждение объектов/оборудования (17)

Правила буксировки и иммобилизации

Политика буксировки транспортных средств

Транспортные средства могут быть эвакуированы по следующим причинам:

- Несанкционированная парковка в месте с пометкой 24-часовая эвакуация

- Нарушение раздела 4.

2.7 «Несанкционированная парковка в доступном месте»

2.7 «Несанкционированная парковка в доступном месте» - Парковка в зоне, запрещенной для парковки, или на противопожарной полосе

- Несанкционированная парковка на 1570 Main Campus Drive

- Брошенные или хранящиеся транспортные средства

- Несанкционированная парковка в зарезервированном площадь и/или участок

- Транспортное средство, на которое было установлено иммобилизационное устройство и которое остается невостребованным по истечении 36 часов.

- При обнаружении повреждений ботинка или угрозе снять ботинок

- Несанкционированное использование разрешения

- Транспортные средства, представляющие опасность для здоровья или безопасности людей, других транспортных средств или объектов

2.7 «Несанкционированная парковка в доступном месте»

2.7 «Несанкционированная парковка в доступном месте»Политика по обездвиживанию транспортных средств

Транспортные средства могут быть обездвижены по следующим причинам: счет

6.3: транспортные средства, задолжавшие 275 долларов США или более в виде штрафов/пошлин

6.3: транспортные средства, задолжавшие 275 долларов США или более в виде штрафов/пошлинСнятие ботинка требует оплаты 50 долларов за первый ботинок; 150 долларов за второй ботинок; 250 долларов за каждую дополнительную загрузку плюс оплата всех начисленных штрафов и неустойки.

Транспортные средства, находящиеся в неподвижном состоянии более 36 часов, будут эвакуированы за пределы площадки. Оплата стоимости буксировки, погрузочно-разгрузочного сбора и начисленных штрафов должна быть произведена до выдачи автомобиля.

Вопросы и комментарии относительно правил парковки следует направлять менеджеру парковки Джареду Райту по телефону 919-515-1604.

Карбид кремния Power & GaN RF Solutions

Полная экосистема строительных блоков для ваших конструкций из карбида кремния. Эта модульная оценочная платформа позволяет быстро тестировать полевые МОП-транзисторы и драйверы затворов.

Узнать больше

Открытие новой эры энергоэффективности

Наш постоянно растущий портфель продуктов Wolfspeed разработан для того, чтобы наши клиенты могли поставлять новаторские системы, которые делают больше при более эффективном использовании энергии. Каждый день мы меняем мир к лучшему, поскольку мы сотрудничаем с нашими клиентами, чтобы создать более устойчивое будущее для всех нас, основанное на карбиде кремния и энтузиазме и настойчивости нашей команды.

Каждый день мы меняем мир к лучшему, поскольку мы сотрудничаем с нашими клиентами, чтобы создать более устойчивое будущее для всех нас, основанное на карбиде кремния и энтузиазме и настойчивости нашей команды.

Расширение производственных мощностей

Мы открыли крупнейшее в мире предприятие по производству карбида кремния в Марси, штат Нью-Йорк. Эта совершенно новая, современная фабрика по производству пластин с электропитанием будет сертифицирована для использования в автомобильной промышленности и сможет работать с 200-миллиметровыми пластинами. Он дополняется расширением нашего завода по производству материалов в штаб-квартире в Дареме, штат Северная Каролина, и строительством крупнейшего в мире завода по производству материалов в Сайлер-Сити, штат Северная Каролина.

Подробнее о Mohawk Valley FabПодробнее о The JP

In The Studio

Wolfspeed представляет In The Studio как всестороннюю серию, в которой раскрываются некоторые из самых важных вопросов полупроводниковой промышленности и исследуются тенденции и инновации, которые будут определять завтрашний день. In The Studio ведет Гай Мокси из Wolfspeed, который провел почти три десятилетия, помогая клиентам разрабатывать новаторские приложения с помощью карбида кремния.

In The Studio ведет Гай Мокси из Wolfspeed, который провел почти три десятилетия, помогая клиентам разрабатывать новаторские приложения с помощью карбида кремния.

Экстренные новости

Компания Wolfspeed объявляет о планах по строительству в Германии самого передового в мире завода по производству устройств из карбида кремния

Читать релизПартнерство с ZF

Продукты

Стремитесь к более эффективному будущему с решениями на основе карбида кремния и GaN для силовой электроники, ВЧ, подложек и эпитаксии.

Изучить продукты Изучить продуктыPowerRFRF FoundryMaterialsОбласти применения

Выбирайте из наиболее проверенных на практике технологий карбида кремния и GaN в любой области.

Explore Applications Explore ApplicationsАвтомобилестроениеПромышленностьВозобновляемая энергияАэрокосмическая и оборонная промышленностьКоммуникации ИнфраструктураМатериалыПоследние новости

Просмотреть все новости 18 мая 2023 г.

Wolfspeed примет участие в предстоящих конференциях инвесторов

Подробнее03 мая 2023 г.

900 08 Wolfspeed и ZF открывают научно-исследовательский центр в Нюрнберге, Германия, для оптимизации производства кремния Carbide Semiconductor Technology Подробнее26 апреля 2023 г.

Wolfspeed сообщает о финансовых результатах за третий квартал 2023 финансового года

Подробнее18 апреля 2023 г.

Компания Wolfspeed, Inc. объявляет дату объявления о доходах за третий финансовый квартал на 26 апреля 2023 г. 02 650 В TO-Leadless (TOLL) MOSFET с компактным занимаемая площадь обеспечивает высокую эффективность и плотность мощности в самых требовательных приложениях для серверов и центров обработки данных.

Просмотр продуктовСемейство силовых модулей Wolfspeed WolfPACK™ на основе карбида кремния

Представляем новые силовые модули Wolfspeed WolfPACK™ GM3, предназначенные для обеспечения масштабируемости и гибкости системы с самой высокой полезной мощностью в отрасли.

Усовершенствованные радарные устройства X-диапазона

Наличие четырех новых MMIC-устройств GaN-на-карбиде кремния позволяет разработчикам улучшить размер, вес и мощность радиочастотных систем.

Просмотр продуктовКомпания

Устойчивое развитие

Узнайте, как мы повышаем экономическую ценность для наших клиентов, поддерживая наших людей и сообщества и защищая окружающую среду.

Узнать большеРазнообразие, равенство и инклюзивность

Мы верим, что многообразие, справедливость и инклюзивность способствуют достижению лучших результатов в бизнесе и делают всех нас лучшими сотрудниками и людьми.

ПодробнееКарьера

Мы всегда ищем новые способы использовать наш потенциал и создавать будущее. Присоединяйтесь к нам и бросьте вызов себе.

ПодробнееJaguar TCS Racing, Powered by Wolfspeed

Ранее в этом году Wolfspeed и Jaguar Land Rover объявили о стратегическом партнерстве по поставке полупроводников из карбида кремния для электромобилей следующего поколения.

Сейчас мы расширяем это сотрудничество, поскольку Wolfspeed становится официальным партнером Jaguar TCS Racing в области силовых полупроводников.

Узнать больше

Центр знаний

Просмотреть все

Power|

Силовые модулиЧто такое семейство силовых модулей Wolfspeed WolfPACK™: ответы на ваши вопросы!

Модули Wolfspeed WolfPACK™ — отличный выбор для проектировщиков, которым необходимо повысить эффективность и удельную мощность при компактных размерах, соответствующих отраслевым стандартам. Семейство модулей обеспечивает отличное решение для быстрой реализации проекта, масштабируемости, долгосрочной поддержки проекта и снижения накладных расходов на сборку.

Мощность|

МОП-транзисторыКарбидно-кремниевые МОП-транзисторы Wolfspeed удовлетворяют потребности в приложениях высокой мощности

Новый полевой МОП-транзистор Wolfspeed на 3300 В с открытым кристаллом обеспечивает системные преимущества карбида кремния, сохраняя ожидаемую надежность и прочность, необходимые для современных систем среднего напряжения и высокой мощности, таких как рельсовая тяга и промышленные моторные приводы.