ГК РФ Статья 368. Понятие и форма независимой гарантии / КонсультантПлюс

ГК РФ Статья 368. Понятие и форма независимой гарантии

(в ред. Федерального закона от 08.03.2015 N 42-ФЗ)

Позиции высших судов по ст. 368 ГК РФ >>>

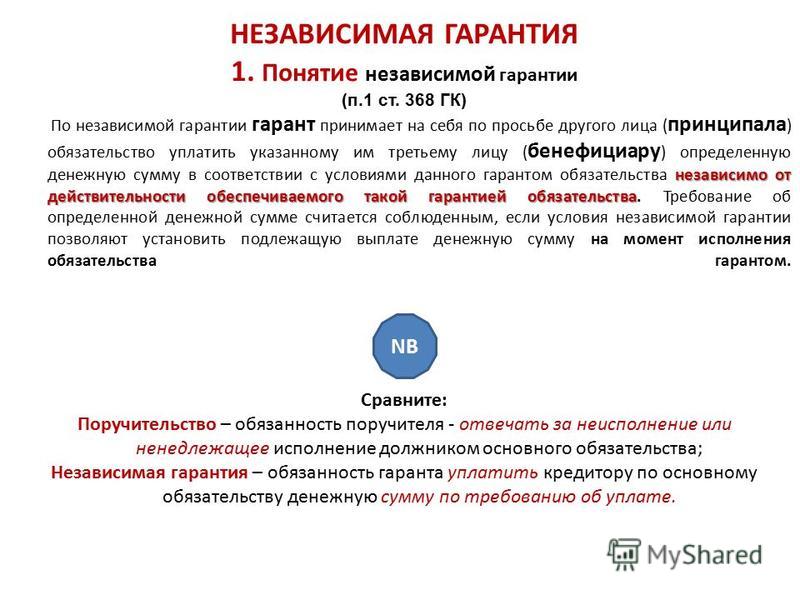

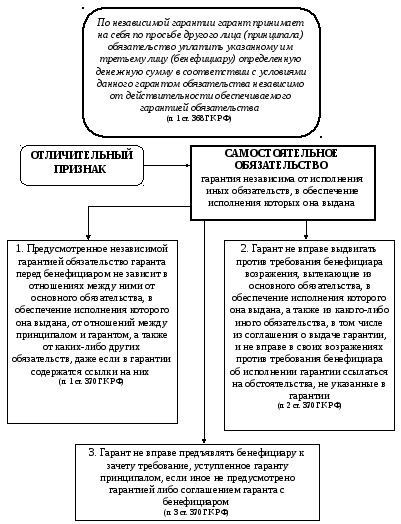

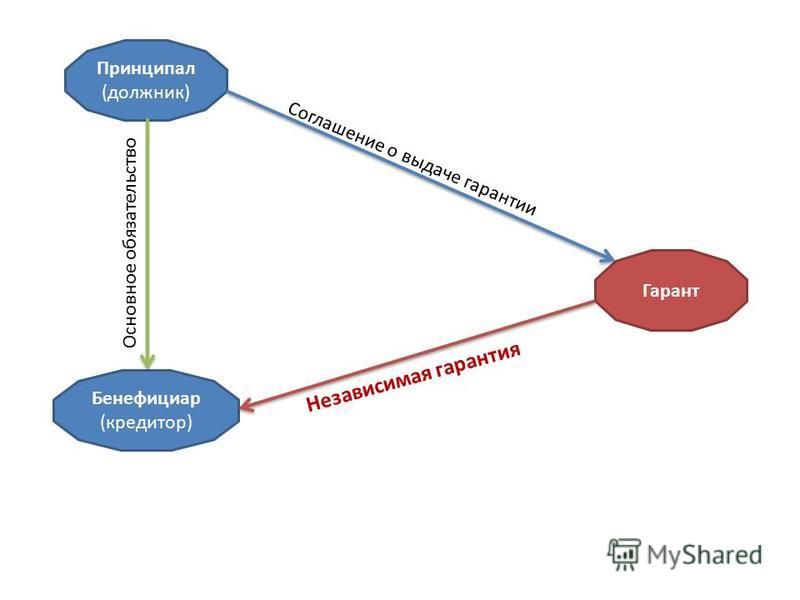

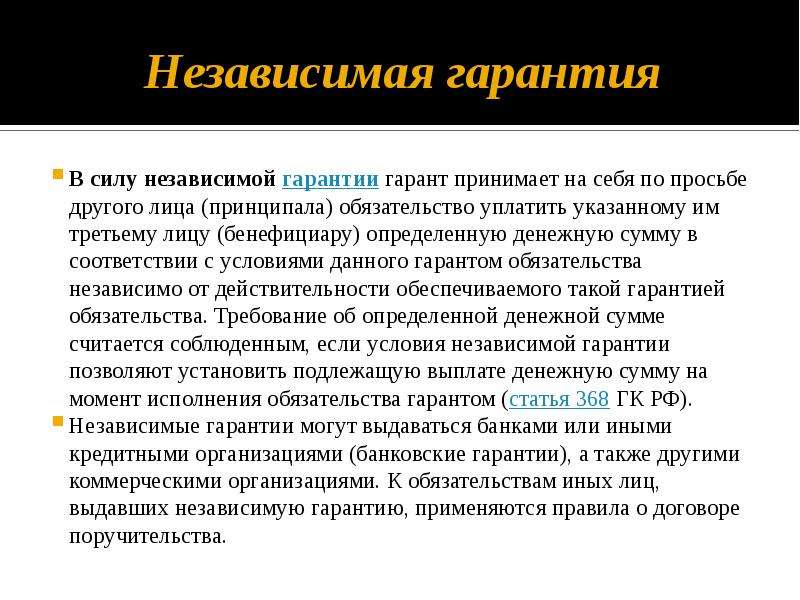

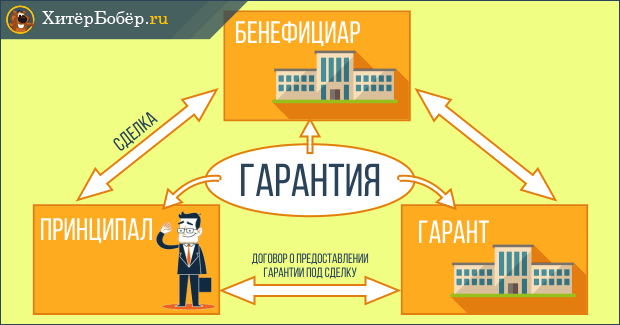

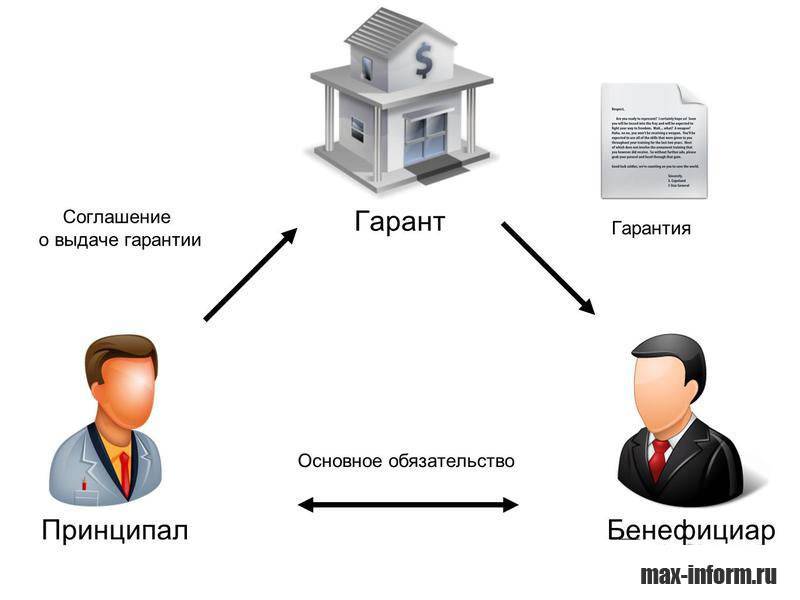

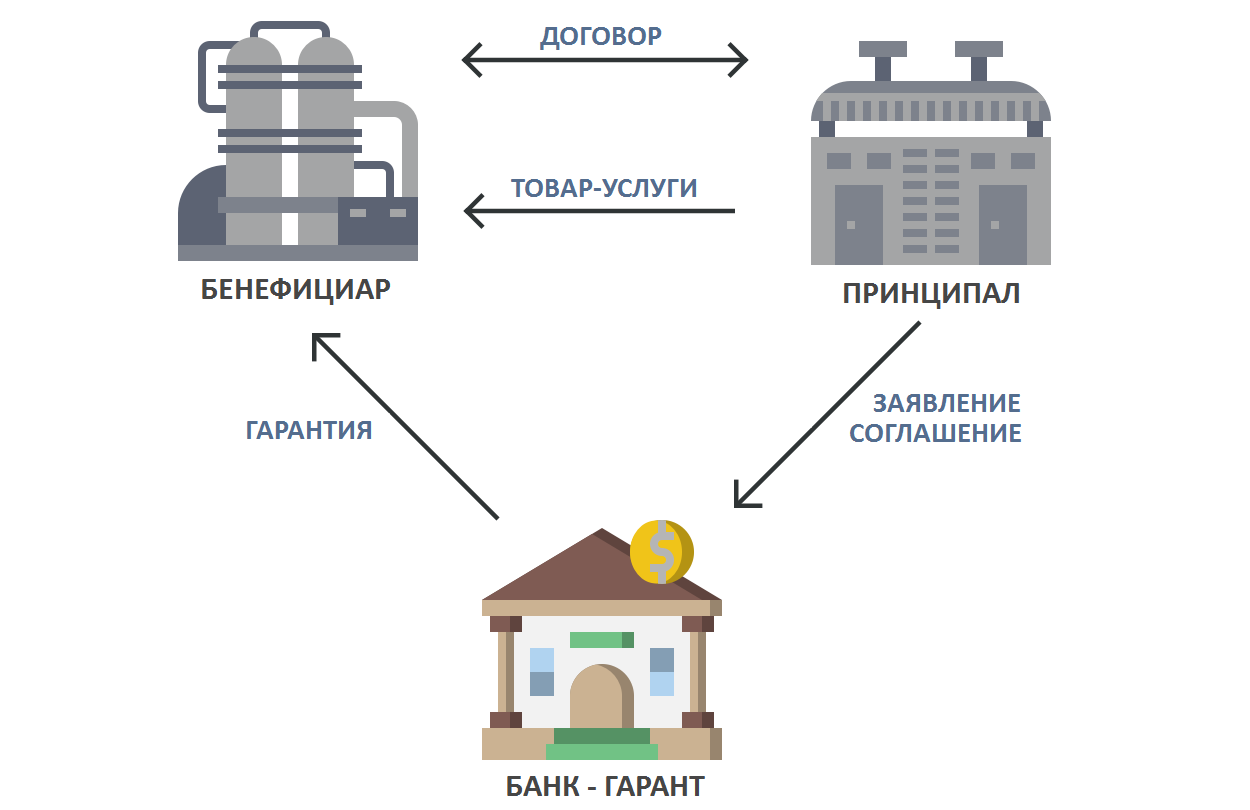

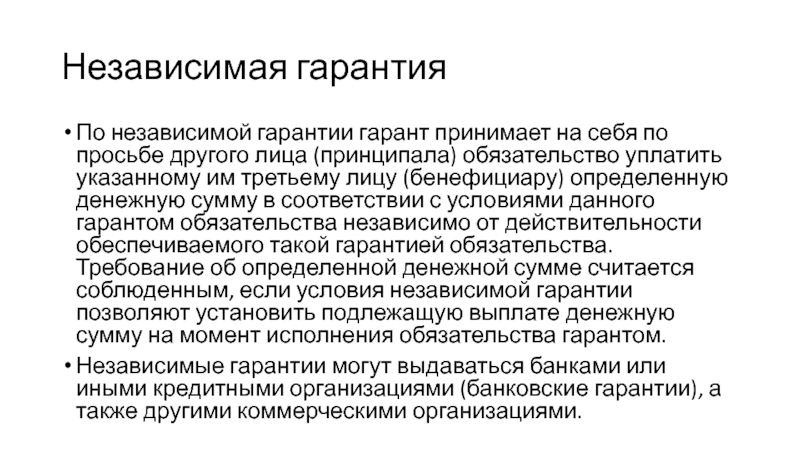

1. По независимой гарантии гарант принимает на себя по просьбе другого лица (принципала) обязательство уплатить указанному им третьему лицу (бенефициару) определенную денежную сумму в соответствии с условиями данного гарантом обязательства независимо от действительности обеспечиваемого такой гарантией обязательства. Требование об определенной денежной сумме считается соблюденным, если условия независимой гарантии позволяют установить подлежащую выплате денежную сумму на момент исполнения обязательства гарантом.

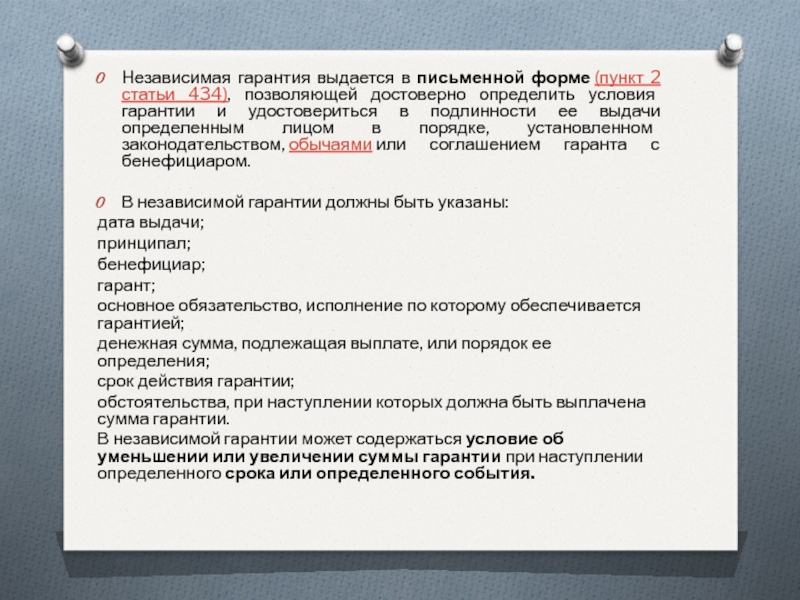

2. Независимая гарантия выдается в письменной форме (пункт 2 статьи 434), позволяющей достоверно определить условия гарантии и удостовериться в подлинности ее выдачи определенным лицом в порядке, установленном законодательством, обычаями или соглашением гаранта с бенефициаром.

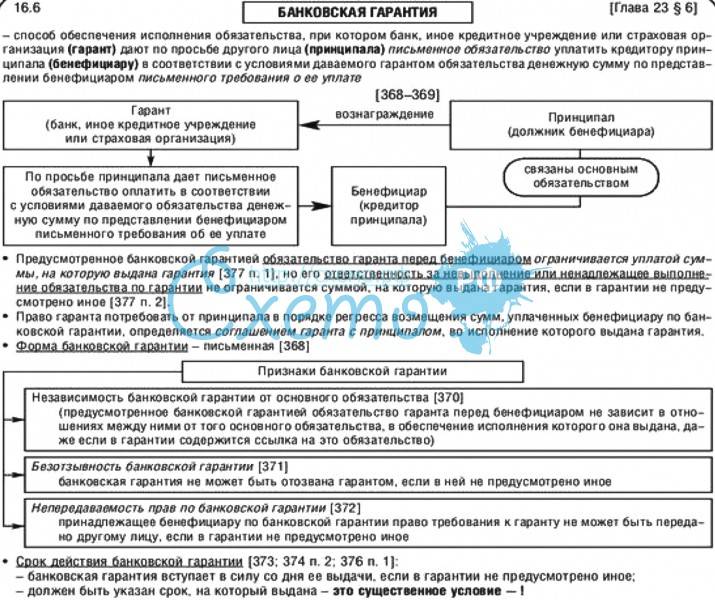

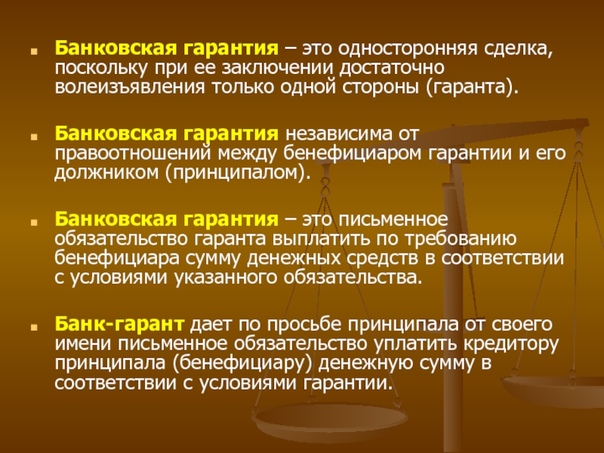

3. Независимые гарантии могут выдаваться банками или иными кредитными организациями (банковские гарантии), а также другими коммерческими организациями.

К обязательствам лиц, не указанных в абзаце первом настоящего пункта и выдавших независимую гарантию, применяются правила о договоре поручительства.

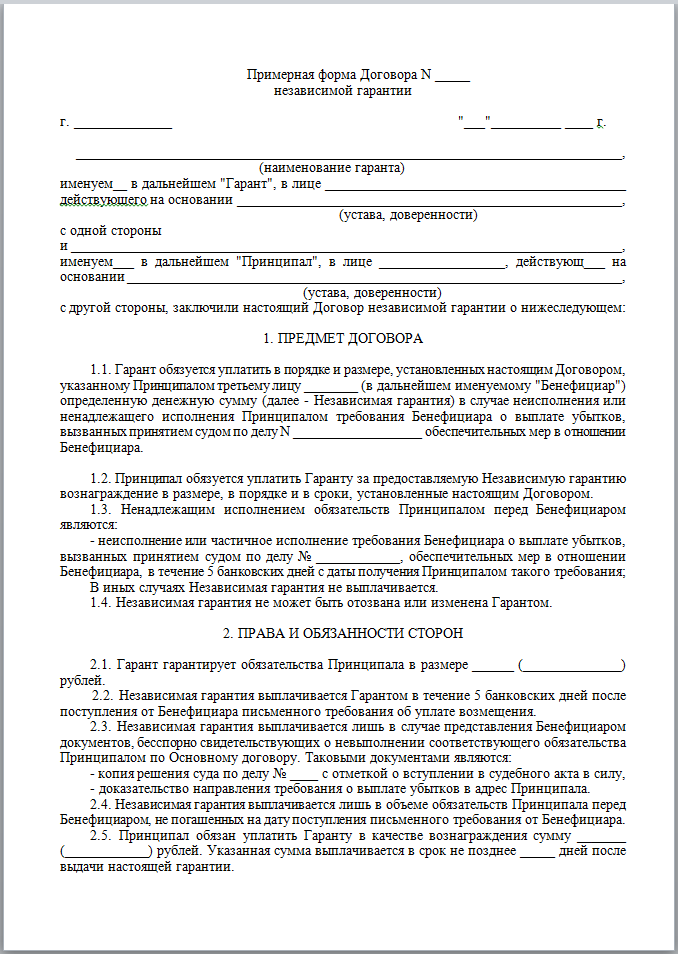

4. В независимой гарантии должны быть указаны:

дата выдачи;

принципал;

бенефициар;

гарант;

основное обязательство, исполнение по которому обеспечивается гарантией;

денежная сумма, подлежащая выплате, или порядок ее определения;

срок действия гарантии;

обстоятельства, при наступлении которых должна быть выплачена сумма гарантии.

В независимой гарантии может содержаться условие об уменьшении или увеличении суммы гарантии при наступлении определенного срока или определенного события.

5. Правила настоящего параграфа применяются также в случаях, когда обязательство лица, предоставившего обеспечение, состоит в передаче акций, облигаций или вещей, определенных родовыми признаками, если иное не вытекает из существа отношений.

Открыть полный текст документа

Ст. 368 ГК РФ. Понятие и форма независимой гарантии

1. По независимой гарантии гарант принимает на себя по просьбе другого лица (принципала) обязательство уплатить указанному им третьему лицу (бенефициару) определенную денежную сумму в соответствии с условиями данного гарантом обязательства независимо от действительности обеспечиваемого такой гарантией обязательства. Требование об определенной денежной сумме считается соблюденным, если условия независимой гарантии позволяют установить подлежащую выплате денежную сумму на момент исполнения обязательства гарантом.

2. Независимая гарантия выдается в письменной форме (пункт 2 статьи 434), позволяющей достоверно определить условия гарантии и удостовериться в подлинности ее выдачи определенным лицом в порядке, установленном законодательством, обычаями или соглашением гаранта с бенефициаром.

3. Независимые гарантии могут выдаваться банками или иными кредитными организациями (банковские гарантии), а также другими коммерческими организациями.

К обязательствам лиц, не указанных в абзаце первом настоящего пункта и выдавших независимую гарантию, применяются правила о договоре поручительства.

4. В независимой гарантии должны быть указаны:

дата выдачи;

принципал;

бенефициар;

гарант;

основное обязательство, исполнение по которому обеспечивается гарантией;

денежная сумма, подлежащая выплате, или порядок ее определения;

срок действия гарантии;

обстоятельства, при наступлении которых должна быть выплачена сумма гарантии.

В независимой гарантии может содержаться условие об уменьшении или увеличении суммы гарантии при наступлении определенного срока или определенного события.

5. Правила настоящего параграфа применяются также в случаях, когда обязательство лица, предоставившего обеспечение, состоит в передаче акций, облигаций или вещей, определенных родовыми признаками, если иное не вытекает из существа отношений.

См. все связанные документы >>>

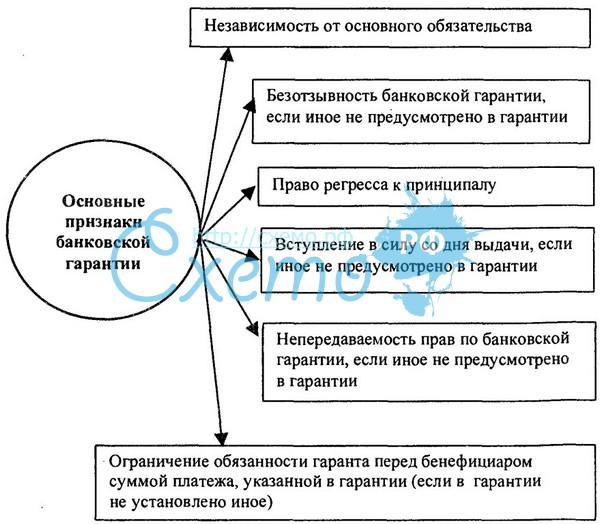

1. Комментируемая статья посвящена независимой гарантии как способу обеспечения исполнения обязательств и в п. 1 этой статьи раскрывается ее сущность и указывается лица, в ней участвующие.

Независимая гарантия представляет собой способ обеспечения исполнения обязательств, прототипом для которого послужили правила Конвенции ООН о независимых гарантиях и резервных аккредитивах (Нью-Йорк, 1995 г.) .

———————————

Официальное издание ООН. Нью-Йорк, 1995.

Независимую гарантию следует отличать от государственной (муниципальной) гарантии, выдаваемой с соблюдением порядка, установленного бюджетным законодательством.

Последняя представляет собой не поименованный в главе 23 ГК РФ способ обеспечения исполнения гражданско-правовых обязательств, при котором публично-правовое образование дает письменное обязательство отвечать за исполнение лицом, которому дается гарантия, обязательств перед третьими лицами. При этом обязательства по гарантии включаются в состав государственного (муниципального) долга (статьи 98, п. 1 ст. 115, ст. 115.1 Бюджетного кодекса РФ).

При этом обязательства по гарантии включаются в состав государственного (муниципального) долга (статьи 98, п. 1 ст. 115, ст. 115.1 Бюджетного кодекса РФ).

Согласно пунктам 4 — 7 Постановления Пленума Высшего Арбитражного Суда от 22 июня 2006 г. N 23 «О некоторых вопросах применения арбитражными судами норм Бюджетного кодекса Российской Федерации» к правоотношениям, возникающим в связи с выдачей государственных (муниципальных) гарантий, применяются нормы статей 115 — 117 БК РФ, общие положения ГК РФ о способах обеспечения исполнения обязательств (ст. 329 ГК РФ), а также в силу сходства данных правоотношений с отношениями поручительства — нормы ГК о договоре поручительства (п. 1 ст. 6 ГК РФ).

Для возникновения отношений по независимой гарантии требуется заключение между принципалом и гарантом отдельного соглашения о ее выдаче. Последний принимает на себя обязательство уплатить указанному принципалом третьему лицу (бенефициару) определенную денежную сумму в соответствии с условиями данного гарантом обязательства независимо от действительности обеспечиваемого такой гарантией обязательства.

Следует отметить, что правовое регулирование этого способа обеспечения исполнения обязательств претерпело определенные изменения с принятием Федерального закона от 08.03.2015 N 42-ФЗ. В частности было добавлено слово «независимая» к слову «гарантия». Кроме того, был расширен круг лиц, которые могут выступать в качестве гаранта (см. п. 3 комментируемой статьи).

Примером независимости гарантии от отношений между принципалом и гарантом может служить правило п. 3 ст. 370 ГК РФ (см. комментарий к нему).

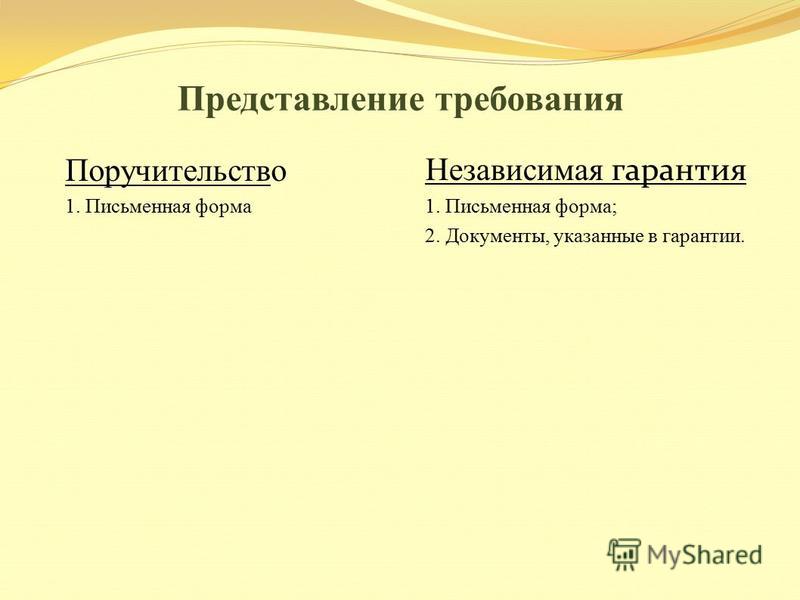

2. Согласно п. 2 комментируемой статьи для независимой гарантии установлена обязательная письменная форма в соответствии с правилами пункта 2 статьи 434 ГК РФ (см. комментарий к ней). Причем гарантия может быть выдана в любой письменной форме, позволяющей достоверно определить условия гарантии и удостовериться в подлинности ее источника в порядке, предусмотренном законодательством, обычаями или соглашением гаранта с бенефициаром. Она обычно оформляется в виде исходящего от гаранта гарантийного письма, т.е. в виде односторонней сделки.

Она обычно оформляется в виде исходящего от гаранта гарантийного письма, т.е. в виде односторонней сделки.

Разъяснения по применению обычая, о котором идет речь в п. 2 комментируемой статьи, даны в п. 2 Постановления Пленума Верховного Суда РФ от 23 июня 2015 г. N 25 «О применении судами некоторых положений раздела I части первой Гражданского кодекса Российской Федерации», согласно которым «под обычаем, который в силу статьи 5 ГК РФ может быть применен судом при разрешении гражданско-правового спора, следует понимать не предусмотренное законодательством, но сложившееся, то есть достаточно определенное в своем содержании, широко применяемое правило поведения при установлении и осуществлении гражданских прав и исполнении гражданских обязанностей не только в предпринимательской, но и иной деятельности, например, определение гражданами порядка пользования общим имуществом, исполнение тех или иных обязательств.

Подлежит применению обычай, как зафиксированный в каком-либо документе (опубликованный в печати, изложенный в решении суда по конкретному делу, содержащему сходные обстоятельства, засвидетельствованный Торгово-промышленной палатой Российской Федерации), так и существующий независимо от такой фиксации. Доказать существование обычая должна сторона, которая на него ссылается (статья 56 ГПК РФ, статья 65 АПК РФ)».

Доказать существование обычая должна сторона, которая на него ссылается (статья 56 ГПК РФ, статья 65 АПК РФ)».

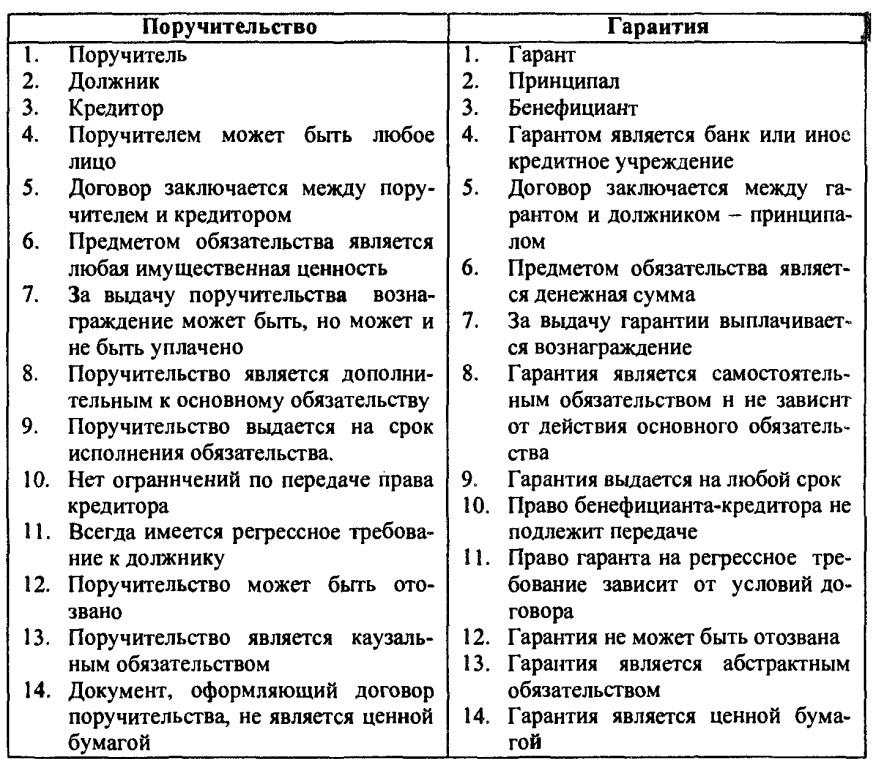

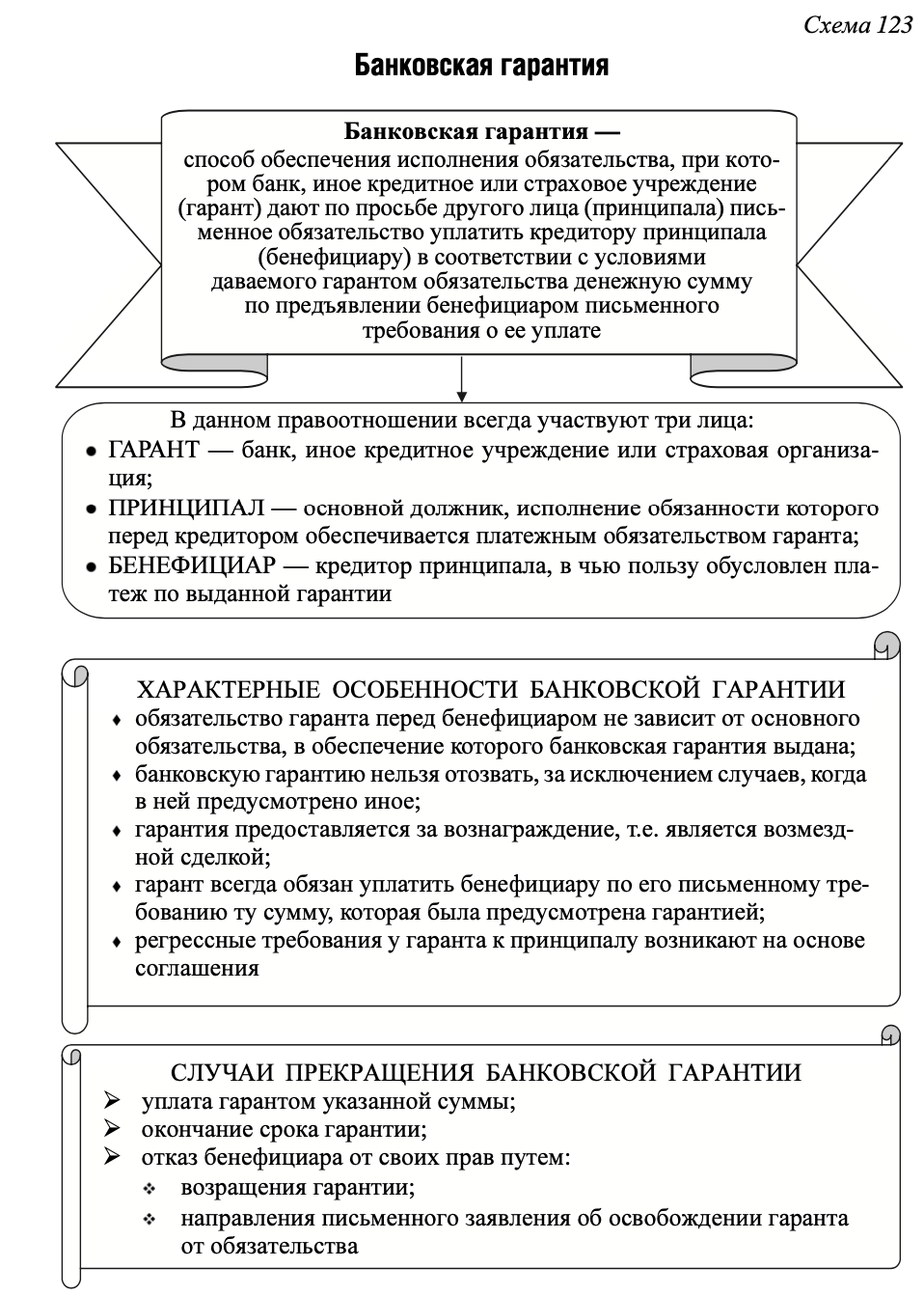

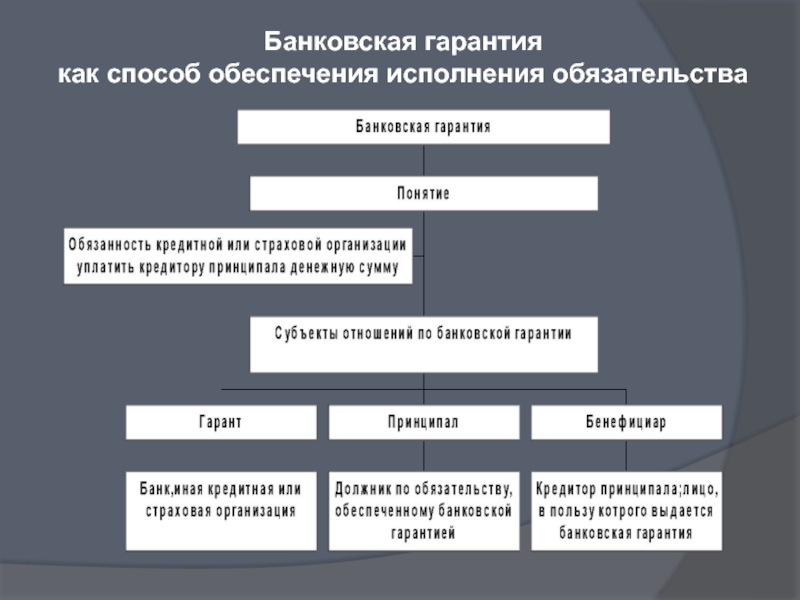

3. В соответствии с п. 3 комментируемой статьи участниками правоотношений по независимой гарантии являются гарант, принципал и бенефициар. В качестве гаранта помимо кредитных и страховых организаций в отличие от ранее действовавшей редакции комментируемой статьи могут выступать и иные коммерческие организации.

В тех случаях, когда независимая гарантия была выдана иным лицом (например, учреждением), то к его обязательствам по этой гарантии применяются правила о договоре поручительства (часть 2 п. 3 ст. 368 ГК РФ).

Принципал — лицо, обращающееся к гаранту с просьбой о выдаче независимой гарантии. Им является должник по обеспечиваемому обязательству (например, кредитному). И наконец, бенефициаром является лицо, в пользу которого выдается гарантия и которое наделено правом предъявлять требование к гаранту о выплате денежной суммы, выступает кредитор по основному обязательству (к примеру, банк, предоставивший кредит принципалу).

4. В п. 4 комментируемой статьи содержатся обязательные реквизиты независимой гарантии.

К обязательным условиям (реквизитам) независимой гарантии, в частности, отнесены: дата ее выдачи, указание принципала, бенефициара и гаранта; указание основного обязательства, исполнение по которому обеспечивается гарантией; денежная сумма, подлежащая выплате; срок действия гарантии; обстоятельства, при наступлении которых должна быть выплачена сумма гарантии.

Согласно ч. 2 п. 4 комментируемой статьи в независимой гарантии может содержаться условие об уменьшении или увеличении суммы гарантии при наступлении определенного срока или определенного события.

5. Как следует из п. 5 комментируемой статьи, обеспечение, предоставленное гарантом, может состоять не только в виде уплаты определенной денежной суммы в соответствии с условиями данного гарантом обязательства, но и в виде предоставления обеспечения, состоящего в передаче акций, облигаций или вещей, определенных родовыми признаками.

К ним применяются по общему правилу нормы параграфа ГК, регулирующего независимую гарантию. Однако иное может вытекать из существа отношений по независимой гарантии.

защита бизнеса и инвесторов, рефинансирование, структурирование

В Гражданский кодекс РФ в последнее время внесено очень много поправок. Большинство из них вряд ли заинтересует предпринимателей — это пища для юристов компаний, а не их собственников. Однако в бурном потоке нововведений наше внимание уже привлек один инструмент, который может быть очень полезным именно для собственников бизнеса и его руководства — Независимая гарантия. И вот почему.

Независимая гарантия — это та же самая Банковская гарантия, которую с 1 июня 2015 года помимо банков могут выдавать любые коммерческие организации.

Независимые гарантии могут выдаваться банками или иными кредитными организациями (банковские гарантии), а также другими коммерческими организациями.п.3 ст. 368 ГК РФ в редакции №69 от 06.04.2015, вступающей в силу с 01.06.2015

п.3 ст. 368 ГК РФ в редакции №69 от 06.04.2015, вступающей в силу с 01.06.2015

п.3 ст. 368 ГК РФ в редакции №69 от 06.04.2015, вступающей в силу с 01.06.2015

По независимой гарантии одно лицо (гарант) обязуется по просьбе другого лица (принципала) уплатить третьему лицу (бенефициару) определенную денежную сумму. Это обеспечительная мера и она не зависит от действительности основного обязательства. Главное — чтобы по условиям гарантии можно было однозначно установить сумму, подлежащую уплате на момент исполнения обязательства.

Если с банковскими гарантиями все понятно (банки учреждения солидные, контролируемые государством, с разервами и запасами), то с гарантией коммерческой организации возникает вопрос — а кому она нужна? Тем более, если есть знакомый и понятный договор поручительства.

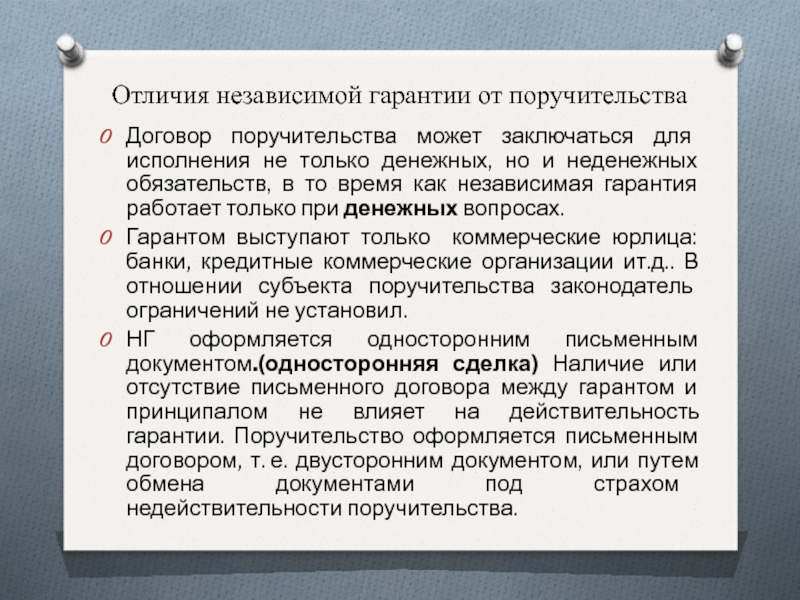

Но не все так просто. Во-первых, независимая гарантия от договора поручительства отличается следующим:

-

гарантия — это обязательство уплатить определенную сумму. Ни больше, ни меньше.

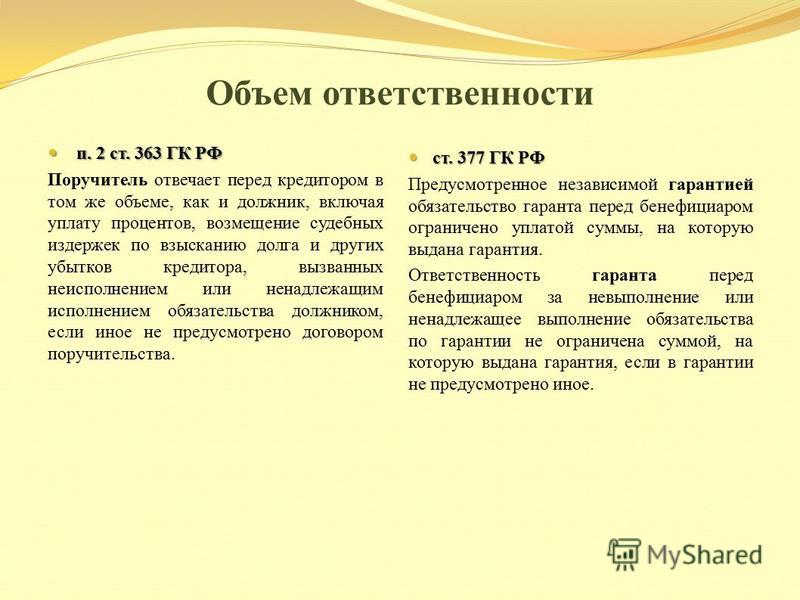

Поручительство же касается всего обязательства, величину итоговой суммы долга поручитель может и не знать. Он отвечает перед кредитором в том же объеме, как и должник, включая уплату процентов, возмещение судебных издержек по взысканию долга и других убытков кредитора, вызванных неисполнением или ненадлежащим исполнением обязательства. Даже несмотря на то, что в независимой гарантии можно указать не сумму, а только способ ее определения: долг плюс проценты на такую-то дату, ответственность Гаранта определеннее.

-

поручитель может спорить с кредитором точно также, как и сам должник. Гарант никаких требований предъявлять не может. Он молча должен перечислить определенную сумму при предоставлении ему предусмотренных в гарантии документов. Единственная возможность — взять тайм-аут на 7 дней, чтобы удостовериться, что действительно имеются все основания для исполнения обязательства. Если требование или приложенные к нему документы не соответствуют условиям независимой гарантии либо представлены гаранту по окончании срока действия независимой гарантии, он может отказать бенефициару исполнить обязательство.

Поручительство же касается всего обязательства, величину итоговой суммы долга поручитель может и не знать. Он отвечает перед кредитором в том же объеме, как и должник, включая уплату процентов, возмещение судебных издержек по взысканию долга и других убытков кредитора, вызванных неисполнением или ненадлежащим исполнением обязательства. Даже несмотря на то, что в независимой гарантии можно указать не сумму, а только способ ее определения: долг плюс проценты на такую-то дату, ответственность Гаранта определеннее.

Поручительство же касается всего обязательства, величину итоговой суммы долга поручитель может и не знать. Он отвечает перед кредитором в том же объеме, как и должник, включая уплату процентов, возмещение судебных издержек по взысканию долга и других убытков кредитора, вызванных неисполнением или ненадлежащим исполнением обязательства. Даже несмотря на то, что в независимой гарантии можно указать не сумму, а только способ ее определения: долг плюс проценты на такую-то дату, ответственность Гаранта определеннее.

То обстоятельство, что банковская гарантия является одним из способов обеспечения обязательств, не означает, что при рассмотрении споров о взыскании денежных средств по банковской гарантии подлежат подробному исследованию доказательства фактического неисполнения основного обязательства, напротив, в предмет доказывания по делу по иску бенефициара к гаранту входит лишь проверка судом соблюдения истцом (бенефициаром) порядка предъявления требований по банковской гарантии с приложением указанных в гарантии документов и указанием на нарушение принципалом основного обязательства. постановление ФАС Московского округа от 29.03.2012 по делу №А40-63658/11-25-407

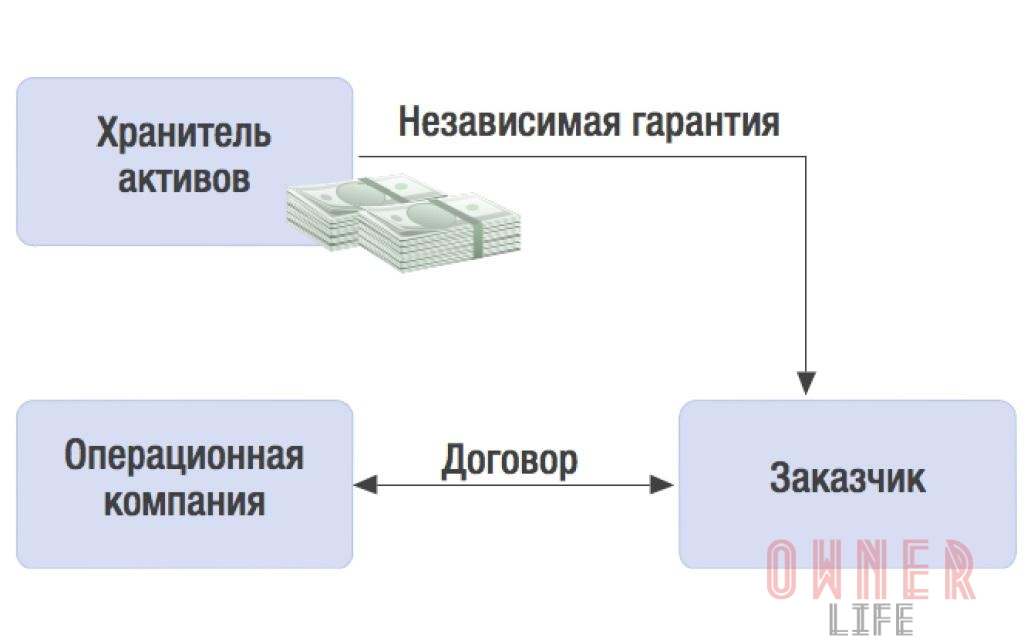

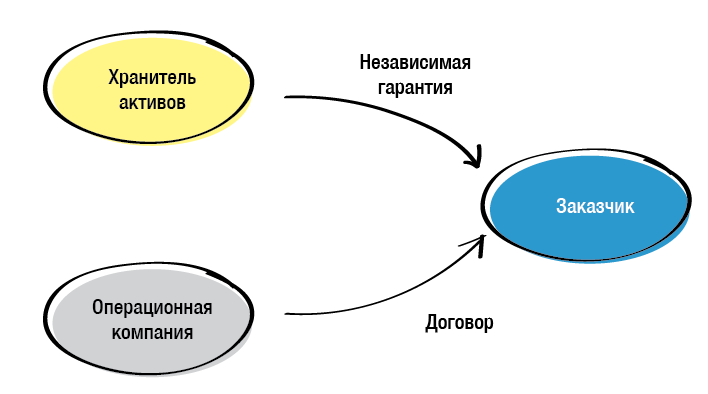

Во-вторых, независимая гарантия коммерческой организации может быть очень интересна. Когда? В первую очередь, когда речь идет о группе компаний. От теории к практике: описание договорных инструментов налоговой оптимизации и построения Группы компаний

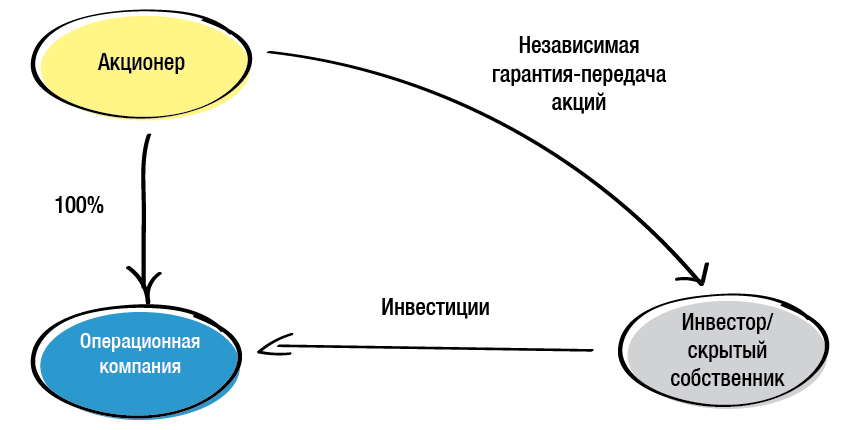

Пример: операционная компания получает солидный заказ. Клиент должен быть уверен в надежности контрагента. Плюс — обязательным условием получения контракта является предоставление гарантии на случай неисполнения своих обязательств в срок и в надлежащем качестве. Но у самой операционной компании ценного имущества нет (и не должно быть). Все значимые активы у Хранителя активов Хранитель активов: имущественный базис бизнеса В таком случае эта компания и выдает независимую гарантию. При этом риски договора поручительства на Хранителя активов распространяться не будут. Его затраты заранее понятны и ограничены. Кроме того, получение банковской гарантии занимает достаточно времени и средств. С независимой — все проще, хотя, конечно, свою платежеспособность гаранту в глазах заказчика также предстоит подтвердить. Заказчику гарантия выгодна тем, что ее исполнение гораздо проще, чем возложение обязательства на поручителя. Если гарант не исполнит свои обязательства — судебное понуждение его к этому будет существенно легче, так как возражать гарант вряд ли сможет.

Клиент должен быть уверен в надежности контрагента. Плюс — обязательным условием получения контракта является предоставление гарантии на случай неисполнения своих обязательств в срок и в надлежащем качестве. Но у самой операционной компании ценного имущества нет (и не должно быть). Все значимые активы у Хранителя активов Хранитель активов: имущественный базис бизнеса В таком случае эта компания и выдает независимую гарантию. При этом риски договора поручительства на Хранителя активов распространяться не будут. Его затраты заранее понятны и ограничены. Кроме того, получение банковской гарантии занимает достаточно времени и средств. С независимой — все проще, хотя, конечно, свою платежеспособность гаранту в глазах заказчика также предстоит подтвердить. Заказчику гарантия выгодна тем, что ее исполнение гораздо проще, чем возложение обязательства на поручителя. Если гарант не исполнит свои обязательства — судебное понуждение его к этому будет существенно легче, так как возражать гарант вряд ли сможет.

Конечно, независимая гарантия существенно проигрывает банковской по надежности. С этим не поспорить. Однако ее использование — отличный способ, например, обеспечить победу в тендере, когда активы в бизнесе обособлены от операционной компании, а ей крайне необходимо подтвердить наличие материально-технической базы для заключения контракта. Но тут мы должны понимать, что выдавая независимую гарантию по конкретному обязательству, Хранитель активов увеличивает риски имущественной безопасности. Договорные инструменты построения имущественной безопасности в Группе компаний

Но это еще не все. По условиям Независимой гарантии можно предусмотреть обязательство передать не только деньги, но и (внимание!) акции.

Правила настоящего параграфа применяется также в случаях, когда обязательство лица, предоставившего обеспечение, состоит в передаче акций, облигаций и вещей, определенных родовыми признаками, если иное не вытекает из существа отношений.

п. 5 ст. 368 ГК РФ в редакции №69 от 06.04.2015, вступающей в силу в 01.06.2015

п. 5 ст. 368 ГК РФ в редакции №69 от 06.04.2015, вступающей в силу в 01.06.2015

В таком случае Независимая гарантия может быть использована для обеспечения, например, интересов Инвестора и/или владельческого контроля собственника, скрывающего свою причастность к бизнесу Юридическая упаковка нового бизнес-проекта с партнерами-инвесторами: новая практика taxCOACH Если что пойдет не так — Инвестор предъявляет требования к Гаранту и получает акции компании — Должника. Главное, чтобы основное обязательство не было исполнено надлежащим образом.

Как и при залоге, в ЕГРЮЛ должна быть информация об обременении акций в виде выдачи независимой гарантии. п.п. «Д.» п. 1 ст. 5 Федерального закона «О государственной регистрации юридических лиц и индивидуальных предпринимателей»). Однако, в отличие от залога, независимая гарантия — это заранее определенный объем затрат, в то время как залог обеспечивает требование в том объеме, какой оно имеет к моменту удовлетворения (проценты, неустойку, возмещение убытков, причиненных просрочкой исполнения и т. п. Кроме того, в отличие от залога при независимой гарантии права акционера в любом случае осуществляет сам акционер.

п. Кроме того, в отличие от залога при независимой гарантии права акционера в любом случае осуществляет сам акционер.

При залоге акций удостоверенные ими права осуществляет залогодатель (акционер), если иное не предусмотрено договором залога акций. п.2 ст. 358.15 ГК РФ в действующей редакции

Не забываем и про то, что выдача независимой гарантии является отдельной оплачиваемой услугой, что можно использовать для корректировки налоговых обязательств в Группе компаний. Разработка шаблона Группы компаний: инструменты taxCOACH

Приведенные примеры, конечно, умозрительны. Но то, что инструмент может быть успешно использован именно в Группе компаний, уже понятно.

Независимая гарантия вместо банковских гарантий. Что изменилось в этом способе обеспечения

Основной вопрос: с 1 июня в Гражданском кодексе вместо банковской гарантии появилось понятие независимой гарантии, а правовое регулирование этого института стало заметно более подробным. Что принципиально изменилось в регулировании гарантий, кроме того, что их теперь могут выдавать не только банки, а любые коммерческие организации?

Что принципиально изменилось в регулировании гарантий, кроме того, что их теперь могут выдавать не только банки, а любые коммерческие организации?

Решение: новеллы решают многие старые проблемы (например, о выдаче гарантии с помощью электронных сообщений), а также призваны привести регулирование независимых гарантий в России в соответствие с международной практикой. Но как будут реализовываться некоторые нормы, пока не вполне ясно.

Масштабная реформа обязательственного права, помимо прочего, заменила в Гражданском кодексе институт банковских гарантий на институт независимых гарантий. Теперь гарантию вправе выдать любая коммерческая организация (п. 3 ст. 368 ГК РФ). Банковская гарантия, к слову, никуда не исчезла: если гарантию выдает банк или иная кредитная организация, то она по-прежнему именуется банковской. Одновременно поправки изменили правила выдачи гарантий и порядок оплаты по ним.

Изменение Гражданского кодекса в части регулирования независимых гарантий во многом объясняется унификацией отечественных правил с положениями ряда зарубежных актов. В отличие от России, для мировой практики институт независимых гарантий не является новым. За рубежом независимые гарантии регулируют Конвенция ООН от 11.12.95 «О независимых гарантиях и резервных аккредитивах» (также можно встретить ее другое название – Конвенция ЮНСИТРАЛ, далее – Конвенция) и Унифицированные правила для гарантий по требованию, принятые и утвержденные Международной торговой палатой (ICC Uniform rules for demand guarantees, или URDG, далее – Правила). В России положения Конвенции не применяются (ее ратифицировали лишь девять стран), а Правила применяются только в случае прямого указания на них в соглашении сторон. Однако положения этих актов могут помочь разобраться в новеллах нашего Гражданского кодекса, потому что истоки некоторых новых норм нужно искать именно там.

В отличие от России, для мировой практики институт независимых гарантий не является новым. За рубежом независимые гарантии регулируют Конвенция ООН от 11.12.95 «О независимых гарантиях и резервных аккредитивах» (также можно встретить ее другое название – Конвенция ЮНСИТРАЛ, далее – Конвенция) и Унифицированные правила для гарантий по требованию, принятые и утвержденные Международной торговой палатой (ICC Uniform rules for demand guarantees, или URDG, далее – Правила). В России положения Конвенции не применяются (ее ратифицировали лишь девять стран), а Правила применяются только в случае прямого указания на них в соглашении сторон. Однако положения этих актов могут помочь разобраться в новеллах нашего Гражданского кодекса, потому что истоки некоторых новых норм нужно искать именно там.

Новые правила о выдаче независимой гарантии

Новые правила о независимой гарантии теперь распространяются на любые гарантии – как банковские, так и выдаваемые иными коммерческими организациями. Будут ли востребованы оборотом гарантии, выдаваемые обычными компаниями (не банками), покажет время. В любом случае новые нормы действуют и при оформлении банковских гарантий. Причем, некоторые из новых правил имеют явно диспозитивный характер – именно на них стоит обратить внимание, формулируя условия будущего обеспечения.

Будут ли востребованы оборотом гарантии, выдаваемые обычными компаниями (не банками), покажет время. В любом случае новые нормы действуют и при оформлении банковских гарантий. Причем, некоторые из новых правил имеют явно диспозитивный характер – именно на них стоит обратить внимание, формулируя условия будущего обеспечения.

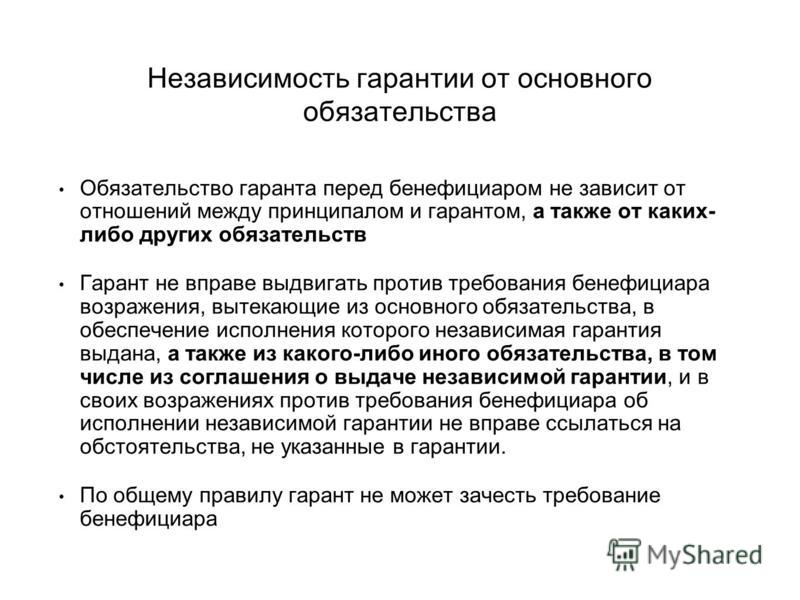

Правила независимости гарантии от основного обязательства. Принцип независимости гарантии от обеспечиваемого обязательства действовал и раньше. Но новый пункт 1 статьи 368 Гражданского кодекса особо подчеркивает это свойство – гарант обязан заплатить бенефициару независимо от действительности обеспечиваемого такой гарантией обязательства. Далее эта идея развивается в статье 370 Гражданского кодекса, пункт 1 которой говорит о том, что обязательство по гарантии не зависит от обеспечиваемого обязательства, от отношений между принципалом и гарантом, а также от каких-либо других обязательств, даже если в гарантии содержатся ссылки на них. Более того, гарант не вправе выдвигать против бенефициара возражения, вытекающие из обеспечиваемого обязательства и из соглашения о выдаче гарантии[1]. Также гарант, возражая против требования бенефициара, не может ссылаться на обстоятельства, не указанные в гарантии (п. 2 ст. 370 ГК РФ).

Более того, гарант не вправе выдвигать против бенефициара возражения, вытекающие из обеспечиваемого обязательства и из соглашения о выдаче гарантии[1]. Также гарант, возражая против требования бенефициара, не может ссылаться на обстоятельства, не указанные в гарантии (п. 2 ст. 370 ГК РФ).

Еще одно ограничение, вытекающее из независимости гарантии: гарант не вправе предъявлять бенефициару к зачету требование, уступленное принципалом гаранту (п. 3 ст. 370 ГК РФ). Но это правило диспозитивно: иное можно указать как в самой гарантии, так и в соглашении между гарантом и бенефициаром. К слову, норма сформулирована так, что это ограничение на зачет распространяется только на случай уступки требования принципалом. Очевидно, оно не распространяется на иные случаи перехода прав требование от принципала к гаранту (например, в порядке суброгации, универсального правопреемства). Также под этот запрет формально не попадает получение прав требования к бенефициару не от принципала напрямую, а от третьего лица.

Развитием идеи независимости гарантии от основного обязательства стала и другая новелла: теперь бенефициаром по гарантии может быть не только кредитор принципала, но и любое иное лицо. Ранее гарантия могла обеспечивать исполнение именно обязательства принципала, о чем прямо говорилось в статье 369 Гражданского кодекса. С 1 июня эта статья утратила силу. Отныне правоотношения между бенефициаром и принципалом выводятся за рамки прямой правовой связи между гарантом и бенефициаром. Поэтому принципал и должник по основному обязательству могут быть разными лицами.

Требования к форме и содержанию гарантии. Независимая гарантия, как и прежде, выдается в письменной форме, позволяющей достоверно определить условия гарантии и удостовериться в подлинности ее выдачи (п. 2 ст. 368 ГК РФ). Но эта норма, говоря о письменной форме, отсылает к новому пункту 2 статьи 434 Гражданского кодекса, который позволяет заключать договор, в том числе, с помощью обмена электронными сообщениями.

ЦИТИРУЕМ ДОКУМЕНТ

Договор в письменной форме может быть заключен путем составления одного документа, подписанного сторонами, а также путем обмена письмами, телеграммами, телексами, телефаксами и иными документами, в том числе электронными документами, передаваемыми по каналам связи, позволяющими достоверно установить, что документ исходит от стороны по договору (п. 2 ст. 434 ГК РФ).

Очевидно, здесь законодатель, наконец, легализовал возможность выдачи банковских гарантий, в частности, путем обмена SWIFT-сообщениями, что давно используется как в международной практике, так и в российской. Несмотря на отсутствие специальных норм в прежней редакции Гражданского кодекса, такую практику допускал Пленум ВАС РФ в пункте 3 постановления от 23.03.12 № 14 «Об отдельных вопросах практики разрешения споров, связанных с оспариванием банковских гарантий».

Если идентификация банка в телекоммуникационной системе SWIFT не возникает трудностей, то возможность выдачи гарантий обычными компаниями с использованием обыкновенной электронной почты вызывает сомнения. Пункт 2 статьи 368 Гражданского кодекса, говоря о письменной форме гарантии, отсылает к пункту 2 статьи 434 Гражданского кодекса, а тот в качестве условия возможности заключения договоров путем обмена электронными документами упоминает передачу таких документов по каналам связи, позволяющим достоверно установить отправителя. Подпадает ли понятие таких каналов связи обмен сообщениями по электронной почте – вопрос открытый. Для идентификации отправителя юридически значимого сообщения обычно используется электронная подпись. Она служит для определения лица, подписывающего информацию (п. 1 ст. 2 Федерального закона от 06.04.11 № 63-ФЗ «Об электронной подписи»). В пункте 2 статьи 434 Гражданского кодекса о необходимости применения электронной подписи при заключении договоров путем обмена электронными сообщениями ничего не сказано, но в кодексе сохранилось общее правило для сделок: сделка в письменной форме должна быть совершена путем составления документа, выражающего ее содержание и подписанного лицом или лицами, совершающими сделку (п.

Пункт 2 статьи 368 Гражданского кодекса, говоря о письменной форме гарантии, отсылает к пункту 2 статьи 434 Гражданского кодекса, а тот в качестве условия возможности заключения договоров путем обмена электронными документами упоминает передачу таких документов по каналам связи, позволяющим достоверно установить отправителя. Подпадает ли понятие таких каналов связи обмен сообщениями по электронной почте – вопрос открытый. Для идентификации отправителя юридически значимого сообщения обычно используется электронная подпись. Она служит для определения лица, подписывающего информацию (п. 1 ст. 2 Федерального закона от 06.04.11 № 63-ФЗ «Об электронной подписи»). В пункте 2 статьи 434 Гражданского кодекса о необходимости применения электронной подписи при заключении договоров путем обмена электронными сообщениями ничего не сказано, но в кодексе сохранилось общее правило для сделок: сделка в письменной форме должна быть совершена путем составления документа, выражающего ее содержание и подписанного лицом или лицами, совершающими сделку (п. 1 ст. 160 ГК РФ). Специальное законодательство предполагает использование электронных подписей при заключении гражданско-правовых договоров и оформления иных правоотношений путем обмена электронными сообщениями (п. 4 ст. 11 Федерального закона от 27.07.06 № 149-ФЗ «Об информации, информационных технологиях и о защите информации»). К тому же в пункте 2 статьи 368 Гражданского кодекса говорится о том, что форма гарантии должна позволять удостовериться в подлинности ее выдачи определенным лицом в порядке, установленном законодательством, обычаями или соглашением гаранта с бенефициаром. На практике подпись гаранта является обязательным атрибутом.

1 ст. 160 ГК РФ). Специальное законодательство предполагает использование электронных подписей при заключении гражданско-правовых договоров и оформления иных правоотношений путем обмена электронными сообщениями (п. 4 ст. 11 Федерального закона от 27.07.06 № 149-ФЗ «Об информации, информационных технологиях и о защите информации»). К тому же в пункте 2 статьи 368 Гражданского кодекса говорится о том, что форма гарантии должна позволять удостовериться в подлинности ее выдачи определенным лицом в порядке, установленном законодательством, обычаями или соглашением гаранта с бенефициаром. На практике подпись гаранта является обязательным атрибутом.

В то же время Пленум ВАС РФуказывал, что несоблюдение простой письменной формы банковской гарантии не влечет ее недействительности – согласно пункту 1 статьи 162 Гражданского кодекса заинтересованные лица вправе приводить письменные и другие доказательства, подтверждающие сделку и ее условия (абз. 2 п. 3 постановления от 23.03. 12 № 14).

12 № 14).

Пока нет актуальных разъяснений на этот счет, рискованно полагаться на возможность выдачи независимой гарантии с помощью обычного сообщения по электронной почте без электронной подписи.

Законодатель пошел по пути прямого перечисления обязательной информации, которую нужно отразить в ее тексте. Помимо указания принципала, бенефициара и гаранта, нужно указать также основное обязательство, исполнение по которому обеспечивается гарантией, денежную сумму, подлежащую выплате (или порядок ее определения), срок действия гарантии, а также обстоятельства, при наступлении которых должна быть выплачена сумма гарантии (п. 4 ст. 368 ГК РФ). Все это – существенные условия гарантии. Причем, теперь прямо разрешено выдавать гарантии с «плавающими» суммами, то есть включать в них условие о том, что допускается уменьшение или увеличение суммы гарантии при наступлении определенного срока или определенного события.

Кроме того, правила о гарантиях теперь применяются также в случаях, когда обязательство лица, предоставившего обеспечение, состоит в передаче акций, облигаций или вещей, определенных родовыми признаками, если иное не вытекает из существа отношений (п. 5 ст. 368 ГК РФ).

5 ст. 368 ГК РФ).

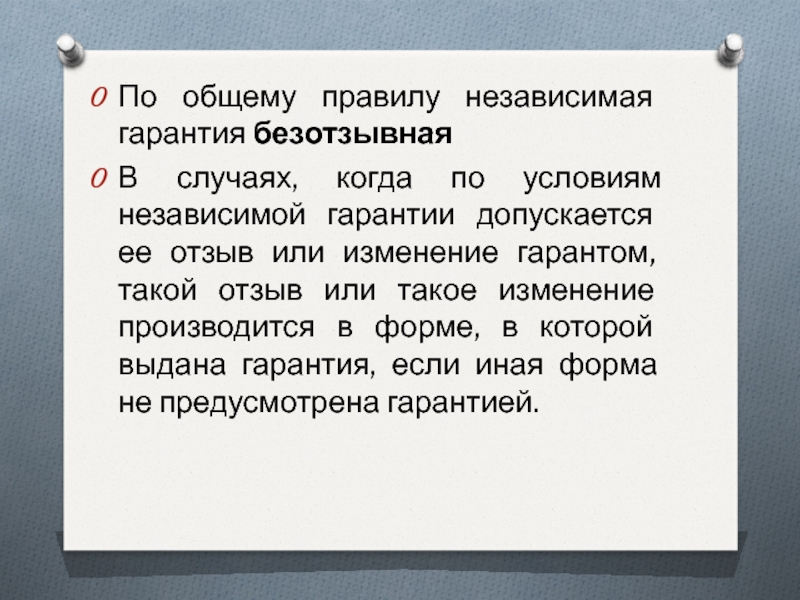

Отзыв гарантии. Если иное не предусмотрено в соглашении, то гарантия вступает в силу с момента ее отправки (передачи) гарантом (ст. 373 ГК РФ). Прежняя редакция содержала менее точную формулировку – гарантия вступала в силу с момента выдачи. Такая терминологическая разница не должна смущать – по существу в моменте вступления в силу ничего не поменялось. При этом гарант не вправе изменить либо отозвать гарантию (п. 1 ст. 371 ГК РФ), но это правило диспозитивно. Если в гарантии предусмотрена возможность ее изменения или отзыва, то изменить или отозвать ее можно в той же форме, в какой была выдана сама гарантия (п. 2 ст. 371 ГК РФ). Правда, и это правило тоже можно изменить в самой гарантии (предусмотреть иную форму отзыва или изменения условий гарантии). Также в гарантии можно указать, что ее изменение либо отзыв возможны лишь с согласия бенефициара. В таком случае обязательство гаранта считается измененным или прекращенным с момента получения гарантом согласия бенефициара (п. 3 ст. 371 ГК РФ). Изменение обязательства гаранта после выдачи независимой гарантии принципалу не затрагивает прав и обязанностей принципала, если принципал позже не дал согласие на изменение (п. 4 ст. 371 ГК РФ). Вероятно, здесь речь идет о том, что такое одностороннее изменение никак не может изменить, например, сумму возмещения, которую должен будет возместить принципал, либо увеличить срок гарантии.

3 ст. 371 ГК РФ). Изменение обязательства гаранта после выдачи независимой гарантии принципалу не затрагивает прав и обязанностей принципала, если принципал позже не дал согласие на изменение (п. 4 ст. 371 ГК РФ). Вероятно, здесь речь идет о том, что такое одностороннее изменение никак не может изменить, например, сумму возмещения, которую должен будет возместить принципал, либо увеличить срок гарантии.

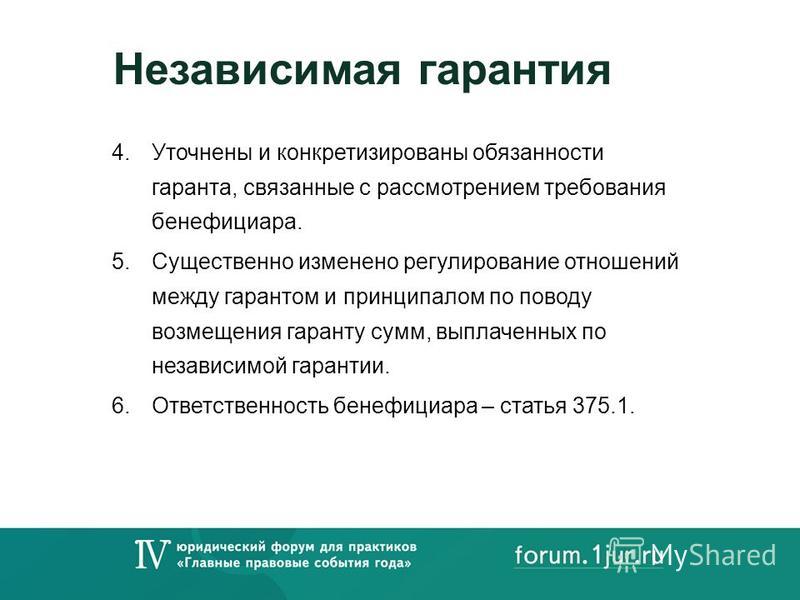

Рассмотрение требования бенефициара и возможная реакция гаранта

Новая редакция Гражданского кодекса установила конкретные сроки для совершения гарантом определенных действий того, как он получит требование бенефициара (разнее в этих целях использовалось размытое понятие разумного срока). Кроме обязанности совершить платеж, у гаранта есть право отказать в выплате либо приостановить платеж.

Направление и рассмотрение требования бенефициара. Как и прежде, бенефициар подает требование в письменной форме и прикладывает к нему документы, указанные в гарантии. Но теперь в требовании (или в приложении) гарант указывает обстоятельства, наступление которых влечет выплату по независимой гарантии (п. 1 ст. 375 ГК РФ). Согласно прежней редакции нужно было указать допущенное принципалом нарушение основного обязательства. Иная формулировка говорит о том, что оплата по независимой гарантии может быть не связана с нарушением обязательства, а иметь в качестве основания наступление иного обстоятельства.

Но теперь в требовании (или в приложении) гарант указывает обстоятельства, наступление которых влечет выплату по независимой гарантии (п. 1 ст. 375 ГК РФ). Согласно прежней редакции нужно было указать допущенное принципалом нарушение основного обязательства. Иная формулировка говорит о том, что оплата по независимой гарантии может быть не связана с нарушением обязательства, а иметь в качестве основания наступление иного обстоятельства.

Гарант, получив требование с приложениями, направляет их копии принципалу (п. 1 ст. 375 ГК РФ). Гарант обязан рассмотреть требование бенефициара и приложенные к нему документы в течение пяти дней со дня, следующего за датой получения документов[2]. Кодекс впервые определяет, что именно должен сделать гарант – проверить соответствие требования бенефициара условиям независимой гарантии, а также оценить по внешним признакам приложенные к нему документы (п. 3 ст. 375 ГК РФ). В этот же срок он обязан осуществить платеж по гарантии, если сочтет требование надлежащим (п. 2 ст. 375 ГК РФ). Стороны вправе установить в тексте независимой гарантии иной срок, но он в любом случае не может превышать тридцати дней.

2 ст. 375 ГК РФ). Стороны вправе установить в тексте независимой гарантии иной срок, но он в любом случае не может превышать тридцати дней.

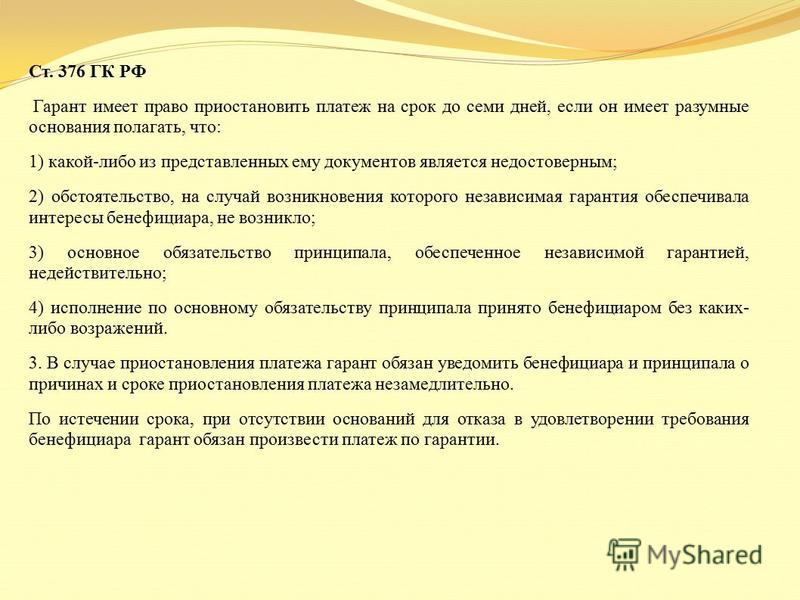

Отказ в выплате и приостановление выплаты. В законе сохранились прежние основания для отказа в выплате. Их всего два: предъявление бенефициаром требования за пределами срока действия гарантии и несоответствие самого требования или документов, приложенных к нему, условиям независимой гарантии (п. 1 ст. 376 ГК РФ). Но теперь у гаранта появилась еще и возможность приостановить платеж по гарантии на срок до семи дней (п. 2 ст. 376 ГК РФ), уведомив о причине и сроке приостановления бенефициара и принципала (п. 3 ст. 376 ГК РФ).

Перечень оснований для приостановления выплаты шире, чем для отказа в выплате. Причем, среди этих оснований фигурирует даже недействительность основанного обязательства принципала, обеспеченного гарантией, – несмотря на принцип независимости гарантии от действительности основного обязательства (п. 1 ст. 368 ГК РФ). Это говорит о том, что возможность приостановления выплаты по гарантии еще не означает возможность последующего отказа в выплате по ней. Более того, при отсутствии оснований для отказа в выплате гарант по окончании срока приостановления выплаты обязан произвести платеж (п. 5 ст. 376 ГК РФ).

1 ст. 368 ГК РФ). Это говорит о том, что возможность приостановления выплаты по гарантии еще не означает возможность последующего отказа в выплате по ней. Более того, при отсутствии оснований для отказа в выплате гарант по окончании срока приостановления выплаты обязан произвести платеж (п. 5 ст. 376 ГК РФ).

ЦИТИРУЕМ ДОКУМЕНТ

Гарант имеет право приостановить платеж на срок до семи дней, если он имеет разумные основания полагать, что:

1) какой-либо из представленных ему документов является недостоверным;

2) обстоятельство, на случай возникновения которого независимая гарантия обеспечивала интересы бенефициара, не возникло;

3) основное обязательство принципала, обеспеченное независимой гарантией, недействительно;

4) исполнение по основному обязательству принципала принято бенефициаром без каких-либо возражений (п. 2 ст. 376 ГК РФ).

Зачем же предусмотрена возможность приостановки выплаты в тех случаях, которые все равно не смогут стать основанием для отказа в выплате? Нормы Гражданского кодекса о независимой гарантии не дают прямого ответа на этот вопрос. Возможность приостановления выплаты – это, скорее всего, заимствование из статьи 19 Конвенции. Но в отличие от нашего Гражданского кодекса, Конвенция не предусматривает возможности отказа в выплате по гарантии, а приостановление используется для того, чтобы гарант или принципал могли обратиться в суд с требованием о применении предварительных обеспечительных мер против бенефициара и уже в рамках процесса выяснить, следует ли платить по гарантии. В Гражданском кодексе такой алгоритм действий для гаранта не закреплен. Кроме того, Конвенция предусматривает право гаранта приостановить платеж в случае недобросовестных действий бенефициара, препятствовавших исполнению основного обязательства, а в Гражданском кодексе свой, особый перечень оснований для приостановления выплаты.

Возможность приостановления выплаты – это, скорее всего, заимствование из статьи 19 Конвенции. Но в отличие от нашего Гражданского кодекса, Конвенция не предусматривает возможности отказа в выплате по гарантии, а приостановление используется для того, чтобы гарант или принципал могли обратиться в суд с требованием о применении предварительных обеспечительных мер против бенефициара и уже в рамках процесса выяснить, следует ли платить по гарантии. В Гражданском кодексе такой алгоритм действий для гаранта не закреплен. Кроме того, Конвенция предусматривает право гаранта приостановить платеж в случае недобросовестных действий бенефициара, препятствовавших исполнению основного обязательства, а в Гражданском кодексе свой, особый перечень оснований для приостановления выплаты.

В таких основаниях, как представление бенефициаром недостоверных документов и принятие бенефициаром исполнения от принципала, налицо недобросовестность бенефициара – использование подложных документов или попытка получить повторное исполнение от гаранта после того, как уже получено исполнение от принципала. Попытку бенефициара получить выплату по гарантии в случае недействительности обеспечиваемого обязательства или если это обязательство вообще не возникло (подп. 2,3 п. 2 ст. 376 ГК РФ), тоже можно расценить как недобросовестное поведение, хотя, как мы помним, новая редакция Гражданского кодекса сделала еще больший акцент на независимом характере гарантии.

Попытку бенефициара получить выплату по гарантии в случае недействительности обеспечиваемого обязательства или если это обязательство вообще не возникло (подп. 2,3 п. 2 ст. 376 ГК РФ), тоже можно расценить как недобросовестное поведение, хотя, как мы помним, новая редакция Гражданского кодекса сделала еще больший акцент на независимом характере гарантии.

Возможно, ключом к тому, как должен поступить гарант после истечения срока приостановления выплаты, если проверка подтвердит его подозрения в отношении обстоятельств, указанных в пункте 2 статьи 376 Гражданского кодекса, служит статья 375.1 Гражданского кодекса.

ЦИТИРУЕМ ДОКУМЕНТ

Бенефициар обязан возместить гаранту или принципалу убытки, которые причинены вследствие того, что представленные им документы являлись недостоверными либо предъявленное требование являлось необоснованным (ст. 375.1 ГК РФ).

Может быть, предполагается, что гарант после проверки выплачивает деньги, несмотря на подтверждение недобросовестного поведения бенефициара, а затем на основании статьи 379 Гражданского кодекса взыскивает эту сумму с принципала. По смыслу этой статьи гарант вправе взыскать выплаченную по гарантии сумму с принципала во всех случаях, кроме тех, когда выплата состоялась не в соответствии с условиями гарантии (то есть кроме тех случаев, когда гарант имел законную возможность отказать в выплате, а в рассматриваемой ситуации такой возможности не было). Затем принципал, в свою очередь, может взыскать эти деньги с бенефициара на основании статьи 375.1 Гражданского кодекса. Но остается вопрос, подпадают ли под понятие необоснованности предъявленного по гарантии требования (ст. 375.1 ГК РФ) случаи, названные в подпунктах 2-4 пункта 2 статьи 376 Гражданского кодекса (когда бенефициар потребовал выплату, хотя обстоятельство, на случай возникновения которого независимая гарантия обеспечивала интересы бенефициара, не возникло, или когда основное обязательство принципала, обеспеченное независимой гарантией, оказалось недействительным, либо если принципал на момент предъявления требования по гарантии уже исполнил бенефициару основное обязательство, и тот принял исполнение без возражений).

По смыслу этой статьи гарант вправе взыскать выплаченную по гарантии сумму с принципала во всех случаях, кроме тех, когда выплата состоялась не в соответствии с условиями гарантии (то есть кроме тех случаев, когда гарант имел законную возможность отказать в выплате, а в рассматриваемой ситуации такой возможности не было). Затем принципал, в свою очередь, может взыскать эти деньги с бенефициара на основании статьи 375.1 Гражданского кодекса. Но остается вопрос, подпадают ли под понятие необоснованности предъявленного по гарантии требования (ст. 375.1 ГК РФ) случаи, названные в подпунктах 2-4 пункта 2 статьи 376 Гражданского кодекса (когда бенефициар потребовал выплату, хотя обстоятельство, на случай возникновения которого независимая гарантия обеспечивала интересы бенефициара, не возникло, или когда основное обязательство принципала, обеспеченное независимой гарантией, оказалось недействительным, либо если принципал на момент предъявления требования по гарантии уже исполнил бенефициару основное обязательство, и тот принял исполнение без возражений). При такой логике развития событий срок, на который гарант приостанавливает выплату, позволяет ему предупредить принципала о возможных рисках, а им обоим – подготовиться к предстоящим судебным процессам.

При такой логике развития событий срок, на который гарант приостанавливает выплату, позволяет ему предупредить принципала о возможных рисках, а им обоим – подготовиться к предстоящим судебным процессам.

Бесспорно, описанный выше вариант действий – не самый эффективный и оперативный как для гаранта, так и для принципала. Не исключены другие, гораздо более удобные варианты. Можно предположить, что в тех ситуациях, когда проверка подтверждает заподозренные гарантом обстоятельства, указанные в пункте 2 статьи 376 Гражданского кодекса, но нет оснований для отказа в выплате, гарант вправе использовать меры защиты, предоставленные общими положениями Гражданского кодекса. Первый вариант – все-таки отказать в платеже, а когда бенефициар обратится в суд, обосновывать свою позицию собранными за время проверки доказательствами и ссылкой на то, что бенефициар злоупотребляет правом, пытаясь извлечь преимущество из своего недобросовестного поведения (п. 1 ст. 4, п. 1,2 ст. 10 ГК РФ). Возможно, суд откажет бенефициару в иске.

Возможно, суд откажет бенефициару в иске.

Другой вариант – гарант может сам оперативно обратиться в суд с иском о признании требования по уплате суммы гарантии не подлежащим исполнению либо, что представляется более логичным в рассматриваемых обстоятельствах, убедить принципала подать такой иск, сразу добиваясь применения обеспечительных мер[3]. В качестве обеспечительной меры можно требовать, например, запрета гаранту совершать платеж по гарантии – это вполне возможно, учитывая, что перечень обеспечительных мер не является исчерпывающим (ч. 1 ст. 90 АПК РФ). Этот иск подпадает под такой способ защиты права, как пресечение действий, нарушающих право или создающих угрозу его нарушения (абз. 3 ст. 12 ГК РФ). Правовым обоснованием требования может послужить все тот же пункт 4 статьи 1 Гражданского кодекса о недопустимости извлечения преимуществ из незаконного или недобросовестного поведения, а нарушение прав гаранта либо принципала выражается в убытках, которые они могут понести из-за попытки бенефициара злоупотребить своим правом на выплату по гарантии. Правда, в таком случае для повышения шансов на принятие судом обеспечительной меры сумму, подлежащую выплате по гарантии, лучше внести на депозит суда (ст. 94 АПК РФ). Несмотря на временное изъятие денежных средств из оборота, это более оперативный вариант, чем оплата по гарантии и последующее взыскание убытков с бенефициара.

Правда, в таком случае для повышения шансов на принятие судом обеспечительной меры сумму, подлежащую выплате по гарантии, лучше внести на депозит суда (ст. 94 АПК РФ). Несмотря на временное изъятие денежных средств из оборота, это более оперативный вариант, чем оплата по гарантии и последующее взыскание убытков с бенефициара.

Оценка эффективности независимой гарантии в России

Популярности независимых гарантий, скорее всего, воспрепятствует финансовая неустойчивость небанковских компаний-гарантов и риски для самих компаний-гарантов.

За рубежом (в основном в США) наряду с резервными аккредитивами независимые гарантии получили широкое распространение из-за устойчивости гражданского оборота и удобства правового механизма по регулированию таких гарантий. Бенефициарам легко не только получить выплату по таким гарантиям, но и защитить свои права в суде.. До внесения соответствующих изменений в Гражданский кодекс институт независимой гарантии в России отсутствовал. С появлением правового регулирования таких гарантий в Гражданском кодекса одна проблема снимается, но в любом случае гарантия, выданная не банком, для бенефициара не столь привлекательна как банковская (во многом из-за низкой платежеспособности большинства компаний и отсутствия у них ликвидных активов). В случае выдачи гарантии кредитной организацией шанс получить «живые» деньги гораздо выше. Вероятно, оценка финансовой устойчивости гаранта (особенно в условиях экономического кризиса) станет решающим аргументом при выборе между банковскими и независимыми гарантиями. Важно помнить, что независимые гарантии несут в себе и определенные риски как для компаний-гарантов, так и для принципалов и бенефициаров. Наиболее очевидных рисков два. Так, компаниям-гарантам следует быть уверенными в платежеспособности принципалов, поскольку именно они возмещают выплаченные по гарантии бенефициару деньги. А принципалам и бенефициарам нужно быть очень внимательными в выборе гаранта. Не исключено, что гарантию выдаст компания, благополучная с финансовой точки зрения лишь внешне, на бумаге.

С появлением правового регулирования таких гарантий в Гражданском кодекса одна проблема снимается, но в любом случае гарантия, выданная не банком, для бенефициара не столь привлекательна как банковская (во многом из-за низкой платежеспособности большинства компаний и отсутствия у них ликвидных активов). В случае выдачи гарантии кредитной организацией шанс получить «живые» деньги гораздо выше. Вероятно, оценка финансовой устойчивости гаранта (особенно в условиях экономического кризиса) станет решающим аргументом при выборе между банковскими и независимыми гарантиями. Важно помнить, что независимые гарантии несут в себе и определенные риски как для компаний-гарантов, так и для принципалов и бенефициаров. Наиболее очевидных рисков два. Так, компаниям-гарантам следует быть уверенными в платежеспособности принципалов, поскольку именно они возмещают выплаченные по гарантии бенефициару деньги. А принципалам и бенефициарам нужно быть очень внимательными в выборе гаранта. Не исключено, что гарантию выдаст компания, благополучная с финансовой точки зрения лишь внешне, на бумаге.

Если независимую гарантию выдаст некоммерческая организация либо гражданин, то такая гарантия не считается недействительной. К ней просто применяются правила о договоре поручительства (абз. 2 п. 3 ст. 368 ГК РФ).

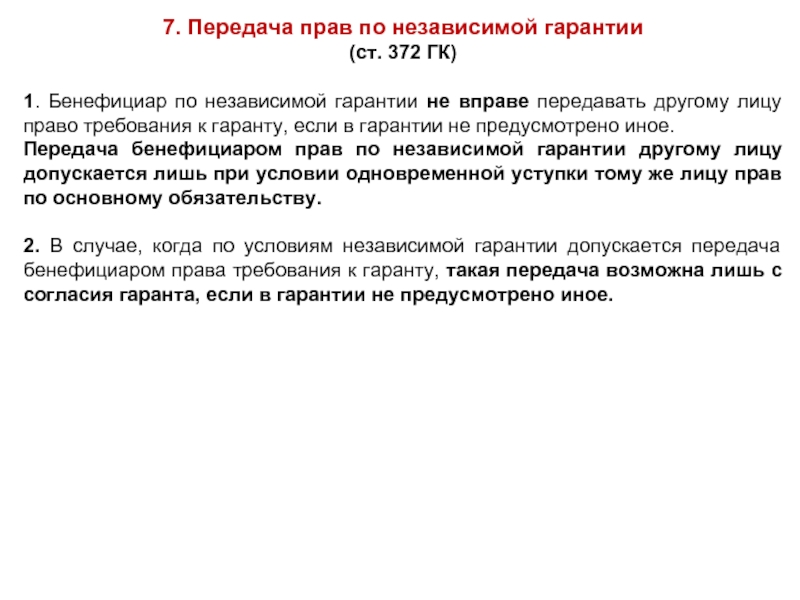

Передача бенефициаром прав требования к гаранту по независимой гарантии по общему правилу не допускается, если иное не предусмотрено в самом тексте гарантии. При этом одновременно с уступкой прав требования по гарантии обязательным условием является уступка прав требования и по основному обязательству тому же лицу (ст. 372 ГК РФ).

[1]

Скорее всего, эта норма предполагает, что гарант все же может выдвигать возражения против бенефициара, когда последний явно злоупотребляет своими правами. Например, старается получить двойное возмещение – и от принципала, и от гаранта. Поэтому в норме не идет речь о тотальном запрете любых возражений (иное привело бы к молчаливой легализации злоупотреблений). Совсем недавно (правда, применительно к нормам прежней редакции ГК РФ) возможность выдвижения таких возражений допустила Судебная коллегия по экономическим спорам Верховного суда (определение Верховного суда от 20.05.15 по делу № А56-78718/2012).

Совсем недавно (правда, применительно к нормам прежней редакции ГК РФ) возможность выдвижения таких возражений допустила Судебная коллегия по экономическим спорам Верховного суда (определение Верховного суда от 20.05.15 по делу № А56-78718/2012).

[2] В норме не уточняются, какие дни имеются в виду – календарные или рабочие. И Конвенция, и Правила говорят о рабочих днях, но поскольку в новых нормах ГК РФ на этот счет специальных правил не предусмотрено, остается руководствоваться общими правилами исчисления сроков (ст. 191-193 ГК РФ). Следовательно, срок должен исчисляться в календарных днях, но если последний день приходится на нерабочий, то днем окончания срока считается ближайший следующий за ним рабочий день. Даже в прежней практике, основанной на старой редакции ГК РФ, гарантии, как правило, содержали конкретные сроки, установленные в рабочих днях. Скорее всего, эта практика сохранится.

[3] У принципала вполне реальный интерес в подаче такого иска: эффективнее помочь гаранту сразу избежать выплаты, чем потом возмещать ему эту сумму за свой счет и, в свою очередь, пытаться требовать ее с бенефициара на основании статьи 375. 1 ГК РФ.

1 ГК РФ.

Учет комиссии за предоставление банковской гарантии

Главная → Статьи → Учет комиссии за предоставление банковской гарантии

Организация применяет общую систему налогообложения, является поставщиком по государственному контракту. Организация заплатила комиссию банку за выдачу банковской гарантии. Банковская гарантия приобретена для заключения контракта на поставку товаров. Уплаченная за выдачу банковской гарантии комиссия не подлежит возврату ни при каких обстоятельствах (в том числе в случае, если контракт не будет заключен). Как правильно учитывается в бухгалтерском и налоговом учете эта комиссия, если срок действия банковской гарантии составляет 6 месяцев? Можно ли в полном объеме учесть затраты на комиссию по банковской гарантии в случае прекращения банковской гарантии или незаключения контракта?

Гражданско-правовые аспекты

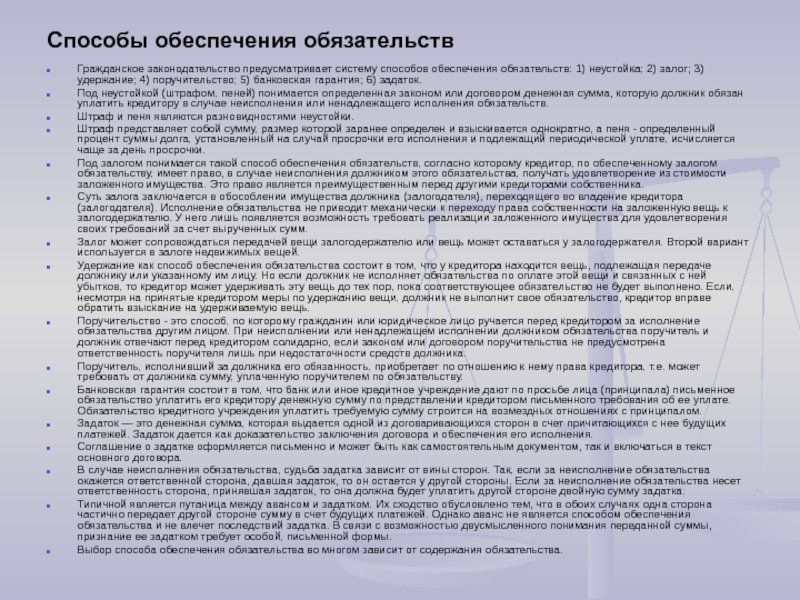

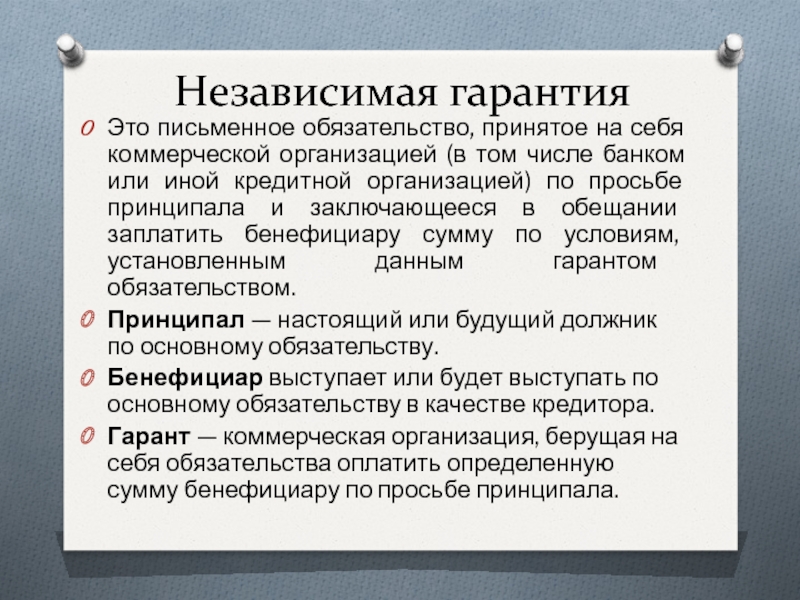

Одним из способов обеспечения исполнения обязательств является независимая гарантия (п. 1 ст. 329 ГК РФ).

1 ст. 329 ГК РФ).

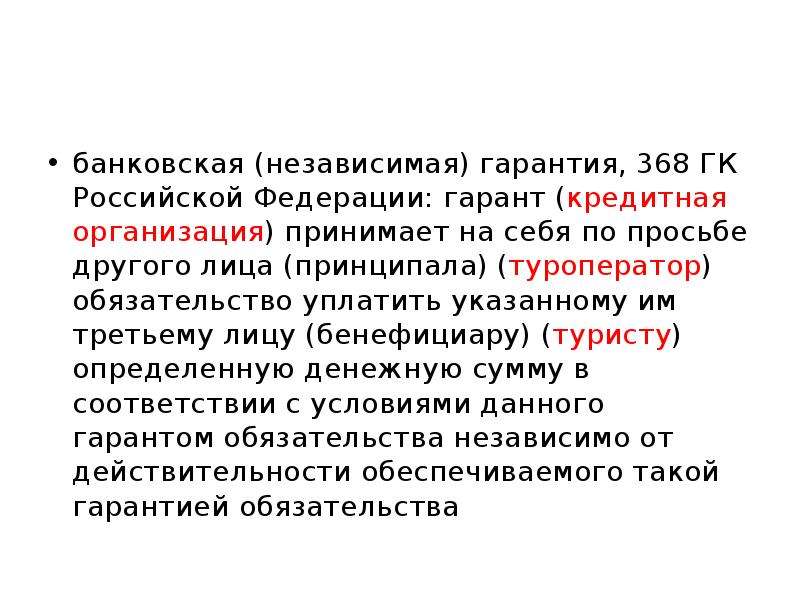

Согласно п. 1 ст. 368 ГК РФ по независимой гарантии гарант принимает на себя по просьбе другого лица (принципала) обязательство уплатить указанному им третьему лицу (бенефициару) определенную денежную сумму в соответствии с условиями данного гарантом обязательства независимо от действительности обеспечиваемого такой гарантией обязательства. Требование об определенной денежной сумме считается соблюденным, если условия независимой гарантии позволяют установить подлежащую выплате денежную сумму на момент исполнения обязательства гарантом. Независимые гарантии могут выдаваться банками или иными кредитными организациями (банковские гарантии), а также другими коммерческими организациями (п. 3 ст. 368 ГК РФ).

На основании ст. 373 ГК РФ независимая гарантия вступает в силу с момента ее отправки (передачи) гарантом, если в гарантии не предусмотрено иное.

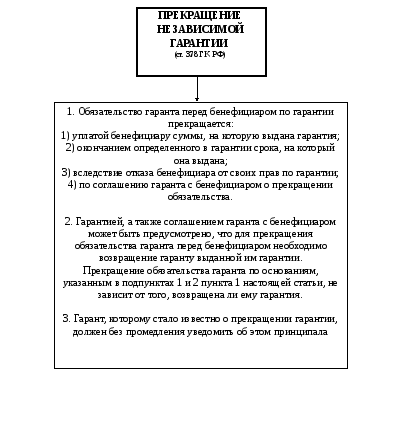

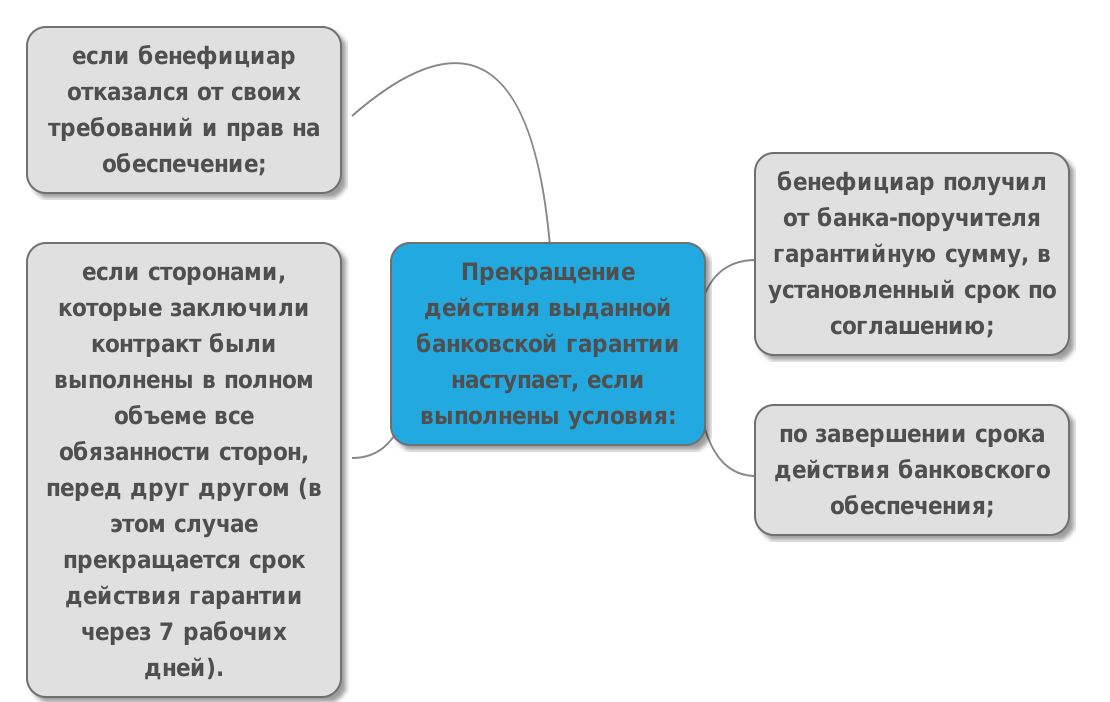

Основания для прекращения независимой гарантии перечислены в п. 1 ст. 378 ГК РФ.

Обязательство гаранта перед бенефициаром по независимой гарантии

– уплатой бенефициару суммы, на которую выдана независимая гарантия;

– окончанием определенного в независимой гарантии срока, на который она выдана;

– вследствие отказа бенефициара от своих прав по гарантии;

– по соглашению гаранта с бенефициаром о прекращении этого обязательства.

Перечень оснований прекращения действия банковской гарантии является исчерпывающим (постановление АС Московского округа от 16.04.2015 № Ф05-1042/15 по делу № А40-226/2014).

Гарант, которому стало известно о прекращении независимой гарантии по основаниям, предусмотренным настоящей статьей, должен уведомить об этом принципала без промедления (п. 3 ст. 378 ГК РФ).

Частью 1 ст. 45 Федерального Закона от 05.04.2013 № 44-ФЗ “О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд” определено, что заказчики, осуществляющие закупки, в качестве обеспечения заявок и исполнения контрактов принимают банковские гарантии, выданные банками, включенными в предусмотренный ст. 74.1 НК РФ перечень банков, отвечающих установленным требованиям для принятия банковских гарантий в целях налогообложения.

Налог на прибыль

Объектом налогообложения по налогу на прибыль для российских организаций, не являющихся участниками консолидированной группы налогоплательщиков, признается прибыль, определяемая как разница между полученными доходами и величиной произведенных расходов, которые определяются в соответствии с главой 25 НК РФ (ст. 247 НК РФ).

247 НК РФ).

В соответствии с п. 1 ст. 252 НК РФ в целях исчисления налоговой базы по налогу на прибыль налогоплательщик уменьшает полученные доходы на сумму произведенных расходов (за исключением расходов, указанных в ст. 270 НК РФ). Расходами признаются обоснованные (экономически оправданные) и документально подтвержденные затраты (а в случаях, предусмотренных ст. 265 НК РФ, убытки), осуществленные (понесенные) налогоплательщиком. При этом расходами признаются любые затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода.

Расходы в зависимости от их характера, а также условий осуществления и направлений деятельности налогоплательщика подразделяются на расходы, связанные с производством и реализацией, и внереализационные расходы (п. 2 ст. 252 НК РФ). В состав расходов, связанных с производством и (или) реализацией, включаются материальные расходы, расходы на оплату труда, суммы начисленной амортизации, а также прочие расходы (п. 2 ст. 253 НК РФ).

2 ст. 253 НК РФ).

Отметим, что для целей налогообложения прибыли затраты на оплату услуг банка (в том числе услуг по выдаче банковской гарантии) могут относиться к прочим расходам, связанным с производством и реализацией (пп. 25 п. 1 ст. 264 НК РФ), либо к внереализационным расходам (пп. 15 п. 1 ст. 265 НК РФ). (В соответствии с п. 8 ч. 1 ст. 5 Федерального закона от 02.12.1990 № 395-1 “О банках и банковской деятельности” выдача банковских гарантий относится к банковским операциям).

По нашему мнению, в рассматриваемой ситуации сумму комиссии банку за предоставление банковской гарантии следует относить к прочим расходам, связанным с производством и реализацией, поскольку банковская гарантия приобретается в целях обеспечения выполнения обязательств по договору поставки, соответственно, данные затраты связаны с деятельностью организации по реализации товара (готовой продукции). Смотрите также письмо УФНС России по Московской области от 05.10.2006 № 22-22-И/0459.

Согласно п. 1 ст. 272 НК РФ при методе начисления расходы, принимаемые для целей налогообложения прибыли, признаются таковыми в том отчетном (налоговом) периоде, к которому они относятся, независимо от времени фактической выплаты денежных средств и (или) иной формы их оплаты и определяются с учетом положений ст.ст. 318-320 НК РФ.

1 ст. 272 НК РФ при методе начисления расходы, принимаемые для целей налогообложения прибыли, признаются таковыми в том отчетном (налоговом) периоде, к которому они относятся, независимо от времени фактической выплаты денежных средств и (или) иной формы их оплаты и определяются с учетом положений ст.ст. 318-320 НК РФ.

Расходы признаются в том отчетном (налоговом) периоде, в котором эти расходы возникают исходя из условий сделок. В случае, если сделка не содержит таких условий и связь между доходами и расходами не может быть определена четко или определяется косвенным путем, расходы распределяются налогоплательщиком самостоятельно.

Специалисты Минфина России и налоговых органов придерживаются позиции, согласно которой расходы в виде платы за предоставление банковской гарантии, приобретаемой в целях обеспечения выполнения обязательств по договору, необходимо учитывать равномерно в течение срока, на который она приобретается (письма Минфина России от 19.07.2012 № 03-03-06/4/75, от 11. 01.2011 № 03-03-06/1/4, ФНС России от 04.06.2013 № ЕД-18-3/606).

01.2011 № 03-03-06/1/4, ФНС России от 04.06.2013 № ЕД-18-3/606).

При этом аналогичное заключение чиновники делают и в случаях, когда контракт, в связи с заключением которого оформлялась банковская гарантия, уже выполнен, а срок действия гарантии еще не истек (письмо Минфина России от 01.12.2014 № 03-03-06/1/61180).

Позиция официальных органов находит поддержку в судебной практике (смотрите, например, постановление АС Поволжского округа от 09.10.2014 № Ф06-15092/13 по делу № А65-26975/2013).

С учетом изложенного считаем, что расходы в виде комиссии за предоставление банковской гарантии необходимо учитывать равномерно в течение всего срока, на который она приобреталась (если до окончания этого срока не произошло прекращения действия банковской гарантии).

При этом, учитывая норму пп. 3 п. 7 ст. 272 НК РФ, полагаем, что равномерное признание расходов на уплату комиссии по банковской гарантии может производиться ежемесячно (ежеквартально).

К сожалению, мы не нашли разъяснений Минфина России и налоговых органов по вопросу дальнейшего учета суммы, уплаченной банку за предоставление банковской гарантии, в случае прекращения гарантии ранее срока, на который она выдана.

Если банковская гарантия прекращена досрочно по одному из оснований, указанных п. 1 ст. 378 ГК РФ (и не подлежит возврату банком-гарантом), на наш взгляд, остаток суммы комиссии (ранее подлежащий равномерному учету) можно включить в расходы в целях налогообложения единовременно на дату прекращения гарантии. (Аналогичное мнение высказано специалистами в материале: “ТОП-10 расходов, которые налоговики требуют признавать равномерно, хотя суды их не всегда поддерживают” (Е. Вайтман, “Российский налоговый курьер”, № 19, октябрь 2014 г.)).

В рассматриваемом случае (как мы поняли из текста вопроса) для получения гарантии организация обязана была уплатить банку комиссию за весь срок ее действия, при этом договор с банком не предусматривал перерасчет и возврат комиссии (ее части). Затраты на уплату комиссии были произведены для деятельности, направленной на получение дохода (связаны с реализацией), поэтому организация вправе учесть такие затраты в расходах при определении налоговой базы по налогу на прибыль в полном объеме (при их соответствии остальным критериям п. 1 ст. 252 НК РФ). Основные моменты, связанные с толкованием понятий экономической оправданности и производственной направленности расходов и применением норм ст. 252 НК РФ, подробно разъяснены в определениях КС РФ от 04.06.2007 № 320-О-П и № 366-О-П, постановлении Пленума ВАС РФ от 12.10.2006 № 53

1 ст. 252 НК РФ). Основные моменты, связанные с толкованием понятий экономической оправданности и производственной направленности расходов и применением норм ст. 252 НК РФ, подробно разъяснены в определениях КС РФ от 04.06.2007 № 320-О-П и № 366-О-П, постановлении Пленума ВАС РФ от 12.10.2006 № 53

Суды неоднократно указывали, что наличие прямой взаимосвязи затрат налогоплательщика с предпринимательской деятельностью является условием их учёта в расходах по налогу на прибыль. Затраты являются обоснованными, когда характер и экономическое содержание затрат позволяют установить их связь с обязанностями организации, условиями договора или положениями закона (смотрите, например, постановления ФАС Центрального округа от 08.09.2009 № А35-7111/07-С15, ФАС Уральского округа от 27.10.2004 № Ф09-4454/04АК, ФАС Северо-Западного округа от 18.06.2004 № А56-32759/03).

Так, например, в постановлении ФАС Центрального округа от 26.11.2013 № Ф10-3358/13 по делу № А68-11912/2012 при рассмотрении вопроса о возможности учета в расходах части страховой премии, приходящейся на период с момента досрочного прекращения (расторжения) договора страхования, судьи пришли к выводу, что основания считать произведенные налогоплательщиком расходы частично необоснованными отсутствуют.

В случае, если после уплаты комиссии по банковской гарантии по тем или иным причинам не произойдет заключения контракта, с нашей точки зрения, сумму уплаченной комиссии можно учесть во внереализационных расходах по пп. 20 п. 1 ст. 265 НК РФ, как другие обоснованные расходы.

Например, в письме УФНС России по г. Москве от 27.01.2006 № 20-12/5557 рассматривалась ситуация, когда организация участвовала в тендере, но проиграла конкурс и не заключила государственный контракт. Налогоплательщика интересовало, может ли он учесть для целей налогообложения прибыли расходы, связанные с участием в тендере?

Представители налогового органа ответили на данный вопрос положительно. Было отмечено, что расходы организации, связанные с участием в тендерных торгах, которые проиграны, могут быть признаны для целей налогообложения прибыли в составе внереализационных расходов в случае, если они понесены в связи с выполнением требований, предъявляемых организаторами торгов участникам торгов, и не возвращаются им при проигрыше. В частности, к таким расходам могут быть отнесены расходы по уплате сбора за участие в конкурсе, расходы по приобретению тендерной документации, приобретению банковской гарантии. Указанные расходы, подтвержденные документально, учитываются для целей налогообложения прибыли единовременно. Аналогичные разъяснения даны в письмах Минфина России от 07.11.2005 № 03-11-04/2/109, от 31.10.2005 № 03-03-02/121, ФНС России от 18.11.2005 № ММ-6-02/961@.

В частности, к таким расходам могут быть отнесены расходы по уплате сбора за участие в конкурсе, расходы по приобретению тендерной документации, приобретению банковской гарантии. Указанные расходы, подтвержденные документально, учитываются для целей налогообложения прибыли единовременно. Аналогичные разъяснения даны в письмах Минфина России от 07.11.2005 № 03-11-04/2/109, от 31.10.2005 № 03-03-02/121, ФНС России от 18.11.2005 № ММ-6-02/961@.

Обращаем внимание, что вышеизложенное является нашим экспертным мнением.

В связи с тем, что официальные разъяснения по вопросу учета комиссии, уплаченной банку при получении банковской гарантии (в ситуации, когда банковская гарантия прекращена досрочно), отсутствуют, считаем целесообразным обратиться в Минфин России или в налоговый орган по месту учета организации за соответствующими письменными разъяснениями (пп.пп. 1, 2 п. 1 ст. 21 НК РФ).

Бухгалтерский учет

В соответствии с п. 11 ПБУ 10/99 “Расходы организации” (далее – ПБУ 10/99) затраты организации на оплату услуг, оказываемых кредитными организациями, включаются в состав прочих расходов и принимаются к бухгалтерскому учету в сумме, исчисленной в денежном выражении, равной величине оплаты в денежной форме и иной форме или величине кредиторской задолженности (п. п. 6, 14.1 ПБУ 10/99).

п. 6, 14.1 ПБУ 10/99).

По общему правилу расходы признаются в том отчетном периоде, в котором они имели место, независимо от времени фактической выплаты денежных средств и иной формы осуществления (допущение временной определенности фактов хозяйственной деятельности) (п. 18 ПБУ 10/99).

Банковская гарантия вступает в силу со дня ее выдачи (ст. 373 ГК РФ). В этой связи полагаем, что всю сумму вознаграждения банку (комиссии) можно отразить в составе прочих расходов на дату выдачи банковской гарантии.

В этом случае с учетом Инструкции по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций (далее – Инструкция) расходы по выплате комиссии за получение банковской гарантии могут отражаться следующим образом:

Дебет 91, субсчет “Прочие расходы” Кредит 76, субсчет “Расчеты по договору банковской гарантии”

– на дату выдачи банковской гарантии комиссия учтена в составе прочих расходов;

Дебет 76, субсчет “Расчеты по договору банковской гарантии” Кредит 51

– сумма комиссии перечислена банку.

В то же время в рассматриваемой ситуации банковская гарантия предоставляется организации на период 6 месяцев, и комиссию, уплаченную в связи с получением гарантии, в целях налогообложения необходимо учитывать равномерно.

В п. 19 ПБУ 10/99 указано, что если расходы обусловливают получение доходов в течение нескольких отчетных периодов, то они признаются в отчете о прибылях и убытках путем их обоснованного распределения между отчетными периодами.

В свою очередь, п. 65 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденного приказом Минфина России от 29.07.1998 № 34н (далее – Положение № 34н), определено, что затраты, произведенные организацией в отчетном периоде, но относящиеся к следующим отчетным периодам, отражаются в бухгалтерском балансе в соответствии с условиями признания активов, установленными нормативными правовыми актами по бухгалтерскому учету, и подлежат списанию в порядке, установленном для списания стоимости активов данного вида.

Приказом Минфина России от 24.12.2010 № 186н из п. 65 Положения № 34н исключено правило о том, что затраты, произведенные в текущем отчетном периоде, но относящиеся к следующим отчетным периодам, следует однозначно признавать расходами будущих периодов.

При этом в Инструкцию не вносились изменения по применению счета 97 “Расходы будущих периодов”. Напомним, что счет 97 предназначен для обобщения информации о расходах, произведенных в данном отчетном периоде, но относящихся к будущим отчетным периодам. Перечень расходов, которые могут быть отражены на этом счете, является открытым.

Исходя из прямого прочтения п. 65 Положения № 34н, в составе расходов будущих периодов учитываются только те расходы, которые поименованы в качестве расходов будущих периодов в каком-либо ПБУ. Если какие-либо ПБУ не обязывают считать затраты расходами будущих периодов или не устанавливают особый порядок их списания в расходы, компания вправе признавать эти затраты единовременно. Вместе с тем п. 65 Положения № 34н также не запрещает определять затраты как расходы будущих периодов, если, по мнению организации, такие затраты связаны с получением дохода в будущем. Иными словами, учесть затраты в составе расходов, относящихся к следующим отчетным периодам, возможно и в том случае, если произведенные затраты отвечают понятию актива.

65 Положения № 34н также не запрещает определять затраты как расходы будущих периодов, если, по мнению организации, такие затраты связаны с получением дохода в будущем. Иными словами, учесть затраты в составе расходов, относящихся к следующим отчетным периодам, возможно и в том случае, если произведенные затраты отвечают понятию актива.

По нашему мнению, расходы на комиссию при получении банковской гарантии не образуют самостоятельного актива (п.п. 7.2 и 7.2.1 Концепции бухгалтерского учета в рыночной экономике России (одобрена Методологическим советом по бухгалтерскому учету при Минфине России и Президентским советом Института профессиональных бухгалтеров 29.12.1997)). Кроме того, рассматриваемые расходы не обуславливают получение доходов в течение следующих отчетных периодов. В связи с этим полагаем, что формально такие расходы не следует квалифицировать в качестве расходов будущих периодов, а учитывать их в составе расходов в том периоде, в котором они понесены.

Между тем специалисты Минфина России в письме от 12. 01.2012 № 07-02-06/5 разъяснили, что в случае, если какие-либо затраты соответствуют условиям признания определенного актива, установленным нормативными правовыми актами по бухгалтерскому учету (ПБУ), то они отражаются в бухгалтерском балансе в составе этого актива и подлежат списанию в порядке, установленном для списания стоимости этого актива. В ином случае такие затраты отражаются в бухгалтерском балансе как расходы будущих периодов и подлежат списанию путем их обоснованного распределения между отчетными периодами в порядке, установленном организацией (равномерно, пропорционально объему продукции и др.), в течение периода, к которому они относятся.

01.2012 № 07-02-06/5 разъяснили, что в случае, если какие-либо затраты соответствуют условиям признания определенного актива, установленным нормативными правовыми актами по бухгалтерскому учету (ПБУ), то они отражаются в бухгалтерском балансе в составе этого актива и подлежат списанию в порядке, установленном для списания стоимости этого актива. В ином случае такие затраты отражаются в бухгалтерском балансе как расходы будущих периодов и подлежат списанию путем их обоснованного распределения между отчетными периодами в порядке, установленном организацией (равномерно, пропорционально объему продукции и др.), в течение периода, к которому они относятся.

Принимая во внимание мнение финансового ведомства, полагаем, что в случае, если комиссия по банковской гарантии оплачена разовым платежом, но при этом срок действия гарантии установлен как 6 месяцев, расходы по уплате комиссии организация вправе признавать в бухгалтерском учете равномерно (ежемесячно, ежеквартально) в течение срока действия банковской гарантии. При этом сумма комиссии предварительно учитывается на счете 97 “Расходы будущих периодов”.

При этом сумма комиссии предварительно учитывается на счете 97 “Расходы будущих периодов”.

Согласно п.п. 6 и 7 ПБУ 1/2008 “Учетная политика организации” при формировании учетной политики по конкретному вопросу организации и ведения бухгалтерского учета осуществляется выбор одного способа из нескольких, допускаемых законодательством РФ и (или) нормативными правовыми актами по бухгалтерскому учету. Учетная политика организации должна обеспечивать рациональное ведение бухгалтерского учета, исходя из условий хозяйствования и величины организации (требование рациональности).

Таким образом, организация имеет право определить в своей учетной политике порядок признания в бухгалтерском учете расходов на вознаграждения по банковским гарантиям (равномерно (с применением счета 97) или единовременно).

Заметим, что если организация примет решение учитывать данные расходы равномерно, то не будет временных разниц между бухгалтерским и налоговым учетом. В случае досрочного прекращения действия банковской гарантии оставшуюся сумму комиссии (как и в налоговом учете) можно будет списать единовременно.

Проводки при равномерном учете комиссии по банковской гарантии могут быть следующими:

Дебет 97 Кредит 76

– на дату выдачи банковской гарантии комиссия учтена в составе расходов будущих периодов;

Дебет 76, субсчет “Расчеты по договору банковской гарантии” Кредит 51

– сумма комиссии перечислена банку;

Дебет 91, субсчет “Прочие расходы” Кредит 97, субсчет “Расходы по договору банковской гарантии”

– ежемесячное (ежеквартальное) списание части комиссии.

В случае досрочного прекращения действия банковской гарантии:

Дебет 91, субсчет “Прочие расходы” Кредит 97, субсчет “Расходы по договору банковской гарантии”

– единовременное списание всей суммы комиссии.

Ответ подготовил: Овчинникова Светлана, эксперт службы Правового консалтинга ГАРАНТ, аудитор

Контроль качества ответа: Королева Елена, рецензент службы Правового консалтинга ГАРАНТ

Свежие новости цифровой экономики на нашем канале в Телеграм

| Требуется обеспечение исполнения контракта? Поможем оформить заявку на банковскую гарантию, заполнить анкету банка, приложить нужные документы, проверить их корректность, подписать электронной подписью и направить в банк.  Оставить заявку >> Оставить заявку >> |

Независимая гарантия: всегда ли она может обеспечить обязательства?

В 2015 году произошли значительные изменения, касающиеся банковской гарантии. Теперь она стала не банковской, а независимой, то есть ее может выдавать любое юридическое лицо. Но в этом-то и заключаются риски того, чтобы провести проверку обеспечения обязательств по гарантии.

Изменение законодательства в отношении банковской гарантии

В редакции Федерального закона от 08.03.2015 N 42-ФЗ согласно статье 329 ГК РФ исполнение обязательств может обеспечиваться неустойкой, залогом, удержанием вещи должника, поручительством, независимой гарантией, задатком, обеспечительным платежом и другими способами, предусмотренными законом или договором.

Согласно статье 368 ГК РФ по независимой гарантии гарант принимает на себя по просьбе другого лица (принципала) обязательство уплатить указанному им третьему лицу (бенефициару) определенную денежную сумму в соответствии с условиями данного гарантом обязательства независимо от действительности обеспечиваемого такой гарантией обязательства. Требование об определенной денежной сумме считается соблюденным, если условия независимой гарантии позволяют установить подлежащую выплате денежную сумму на момент исполнения обязательства гарантом.

Требование об определенной денежной сумме считается соблюденным, если условия независимой гарантии позволяют установить подлежащую выплате денежную сумму на момент исполнения обязательства гарантом.

В независимой гарантии должны быть указаны:

• дата выдачи;

• принципал;

• бенефициар;

• гарант;

• основное обязательство, исполнение по которому обеспечивается гарантией;

• денежная сумма, подлежащая выплате, или порядок ее определения;

• срок действия гарантии;

• обстоятельства, при наступлении которых должна быть выплачена сумма гарантии.

В независимой гарантии может содержаться условие об уменьшении или увеличении суммы гарантии при наступлении определенного срока или определенного события.

Ранее статья 368 ГК РФ была изложена в следующем виде. В силу банковской гарантии банк, иное кредитное учреждение или страховая организация (гарант) дают по просьбе другого лица (принципала) письменное обязательство уплатить кредитору принципала (бенефициару) в соответствии с условиями даваемого гарантом обязательства денежную сумму по представлении бенефициаром письменного требования о ее уплате. Однако на практике банковская гарантия вызывает различные споры в части исполнения требований.

Однако на практике банковская гарантия вызывает различные споры в части исполнения требований.

Найдем с помощью системы Caselook судебную практику, связанную с независимой гарантией. И посмотрим, какие проблемы возникают с банковской гарантией.

Безосновательный отказ гаранта от исполнения обязательств

В качестве примера можно привести Определение Верховного Суда РФ от 22.06.2015 по делу N 305-ЭС15-2155, А40-15701/14. Суд указал, что оснований для отказа гаранта от исполнения обязательств по банковской гарантии не имелось.

Содержащееся в пункте 1 статьи 374 Кодекса и вменяемая бенефициару обязанность «представления» банковской гарантии до окончания срока, на который она выдана, допускала неоднозначное толкование и как обязанность «направить» гарантию до указанного срока, и как обязанность «обеспечить получение» ее бенефициаром до истечения срока.