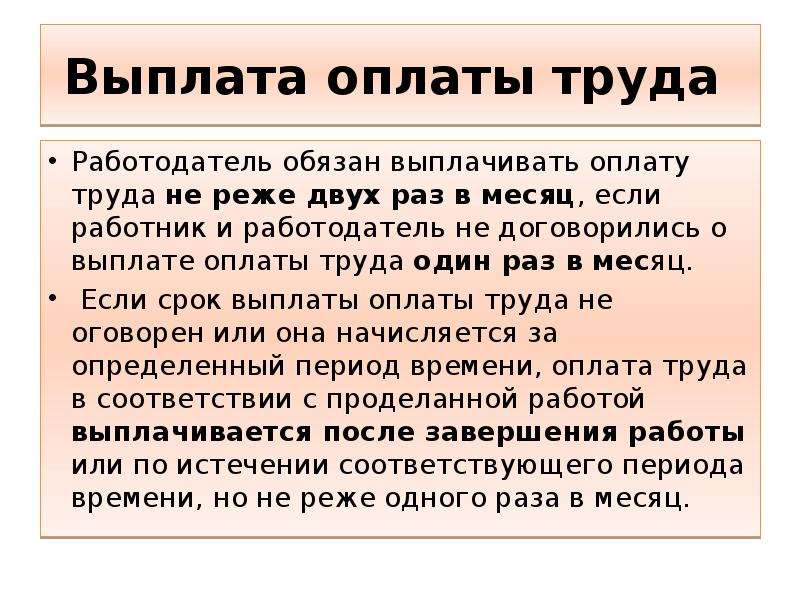

Что можно взыскать с сотрудника при увольнении

Что необходимо сделать для взыскания ущерба

Для возмещения материального ущерба при увольнении необходимо:- определить его размер;

- установить причины его возникновения.

Для определения причины возникновения и суммы ущерба работодатель вправе (но не обязан) созвать комиссию с привлечением специалистов. А вот для установления причин запрос объяснения от работника, причинившего ущерб, является обязательным — ст. 247 ТК РФ.

Обычные работники возмещают ущерб в размере среднего месячного заработка — ст. 241 ТК РФ. Работники с полной материальной ответственностью покрывают ущерб полностью — п.

- с кассиром;

- c курьером;

- c продавцом;

- c кладовщиком и другим работником, обслуживающими материальные ценности.

Работник может согласиться возместить ущерб полностью или частично в добровольном порядке. Часть 4 статьи 248 кодекса допускает возмещение ущерба с рассрочкой платежа. Для этого необходимо заключить с сотрудником письменное соглашение о возмещении ущерба.

Если работник не возмещает ущерб в месячный срок или вовсе отказывается от обязательств, взыскать средства можно только через суд — ч. 2 ст. 248 ТК РФ.

Согласно статье 238 ТК РФ взыскать с работника можно только прямой действительный ущерб, под которым понимается реальное уменьшение или ухудшение наличного имущества работодателя. Неполученные доходы (упущенная выгода) взысканию с работника не подлежат.

Что можно отнести к прямому действительному ущербу

Роструд, отвечая на вопрос о материальной ответственности работников организации, разъяснил, что можно отнести к прямому действительному ущербу. Ведомство привело конкретные примеры. Это могут быть:- недостача денежных или имущественных ценностей:

- порча материалов и оборудования;

- расходы на ремонт поврежденного имущества;

- выплаты за время вынужденного прогула или простоя;

- суммы уплаченного штрафа.

Законно ли удержание излишне выплаченной зарплаты без согласия работника

Вопрос: В прошлом месяце мне начислили большую зарплату. Позже выяснилась ошибка в начислениях. В этом месяце к выплате почти ничего не начислено, с меня удерживают «излишки». Удержания проходят без моего ведома, без согласования со мной. У меня двое несовершеннолетних детей и ипотека. Законно ли удержание без моего согласия?

Позже выяснилась ошибка в начислениях. В этом месяце к выплате почти ничего не начислено, с меня удерживают «излишки». Удержания проходят без моего ведома, без согласования со мной. У меня двое несовершеннолетних детей и ипотека. Законно ли удержание без моего согласия?

Ответ: Заработная плата, излишне выплаченная работнику (в том числе при неправильном применении трудового законодательства или иных нормативных правовых актов, содержащих нормы трудового права), не может быть с него взыскана, за исключением случаев (ст. 137 ТК РФ):

- счетной ошибки;

- если органом по рассмотрению индивидуальных трудовых споров признана вина работника в невыполнении норм труда или простое;

- если заработная плата была излишне выплачена работнику в связи с его неправомерными действиями, установленными судом.

Счетной является ошибка, допущенная в арифметических действиях (действиях, связанных с подсчетом), в то время как технические ошибки, в том числе технические ошибки, совершенные по вине работодателя, счетными не являются (Определение Верховного Суда РФ от 20. 01.2012 № 59-В11-17; Письмо Роструда от 01.10.2012 № 1286-6).

01.2012 № 59-В11-17; Письмо Роструда от 01.10.2012 № 1286-6).

Следует учитывать, что заработная плата и приравненные к ней платежи и иные денежные суммы, предоставленные гражданину в качестве средства к существованию, при отсутствии недобросовестности с его стороны и счетной ошибки, не подлежат возврату (п. 3 ст. 1109 ГК РФ; Определение Верховного Суда РФ от 28.05.2010 N 18-В10-16).

Удержание излишне выплаченной заработной платы нет в перечне удержаний, которые работодатель вправе произвести из заработной платы работника (ст. 137 ТК РФ). Поэтому оснований для взыскания такой задолженности нет. И если такая излишняя выплата не является счетной ошибкой (например, зарплата была выплачена в повышенном размере по причине невнимательности работника, ответственного за расчет зарплаты), то вернуть излишне выплаченную работнику сумму можно будет только при его добровольном волеизъявлении. В случае если работник добровольно откажется вернуть излишне выплаченные отпускные, то организация вправе обратиться в суд.

Что делать, если работодатель удерживает зарплату?

Понравилась статья? Следите за новыми идеями из мира сада и огорода, а так же полезных советов в нашем канале. Подписывайтесь на нас в Яндекс.Дзене. Подписаться.

Незаконные удержания из заработной платы – распространенная практика последних лет на рынке труда России. Имеет ли право работодатель удержать зарплату?

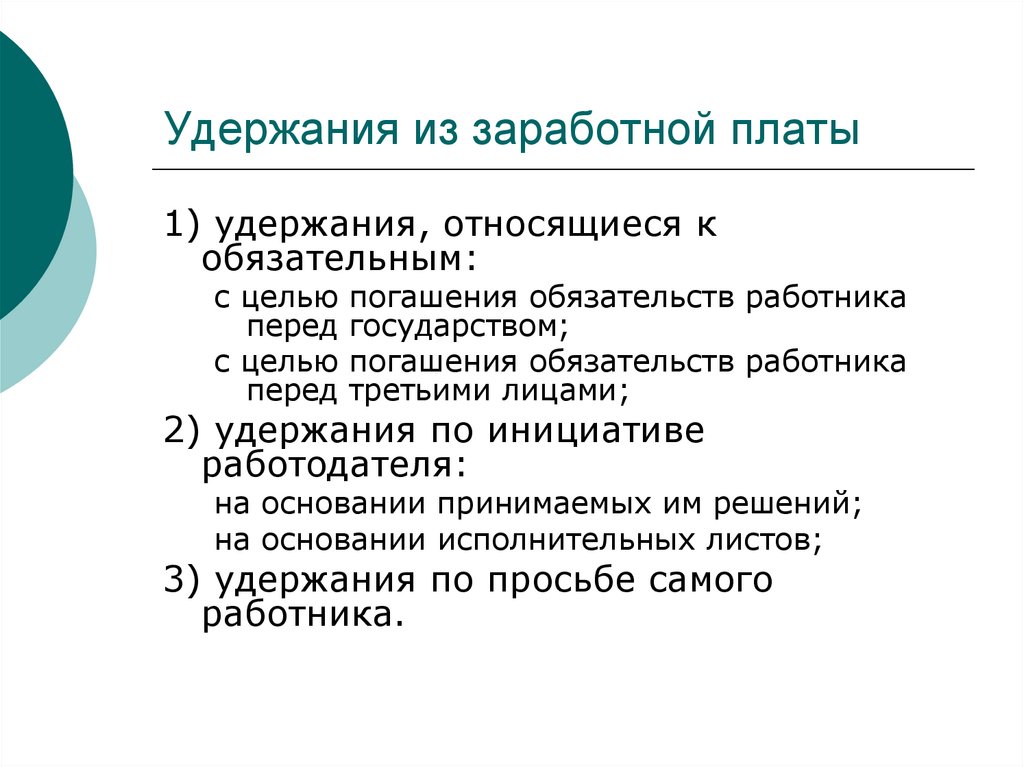

Законодательство разрешает удерживать работодателю из заработной платы сотрудника различные суммы, некоторые из них идут в государственный бюджет, некоторые в пользу работодателя или сторонним лицам. Но, самое главное, все они должны удерживаться строго в рамках закона, и не превышать установленный им размер.

Какие суммы можно удержать законно

Суммы, которые можно удержать с зарплаты работника на законных основаниях условно можно разделить на три группы.

Удержания, которые производятся независимо от желания сторон

К данному виду удержаний главным образом относятся налоги, в первую очередь НДФЛ. Удержание этих сумм с зарплаты работника прописывается в Налоговом Кодексе РФ и производится независимо от согласия работника и желания работодателя.

Удержание этих сумм с зарплаты работника прописывается в Налоговом Кодексе РФ и производится независимо от согласия работника и желания работодателя.

Сюда также относятся удержания, производимые на основании исполнительных листов и судебных решений, вступивших в законную силу. Также сюда можно отнести выплаты по алиментам, возмещение материального ущерба в пользу третьих лиц.

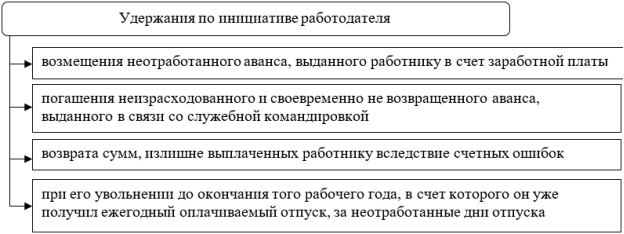

Удержания, которые работодатель производит по своему решению

Решение о проведении данного вида удержания работодатель может принять только в том случае, если удержанные суммы будут отчисляться в его пользу.

Перечень ситуаций, в которых возможно законное удержание из зарплаты прописан в законодательстве:

- удержание ранее выплаченного аванса, при условии, что он не отработан;

- возмещение выплат, начисленных работнику вследствие ошибки в расчетах;

- удержание отпускных в случае расторжения трудового договора при условии, что ранее сотрудник отгулял положенный ему отпуск авансом;

- возмещение материального ущерба для материально-ответственных лиц, в объеме, указанном в законодательстве.

Все причины, по которым работодатель может производить удержание из заработной платы на законных основаниях, прописаны в 137 статье ТК РФ.

Обратите внимание! Все вышеперечисленные удержания можно производить не позднее месяца со дня возникновения основания для их осуществления.

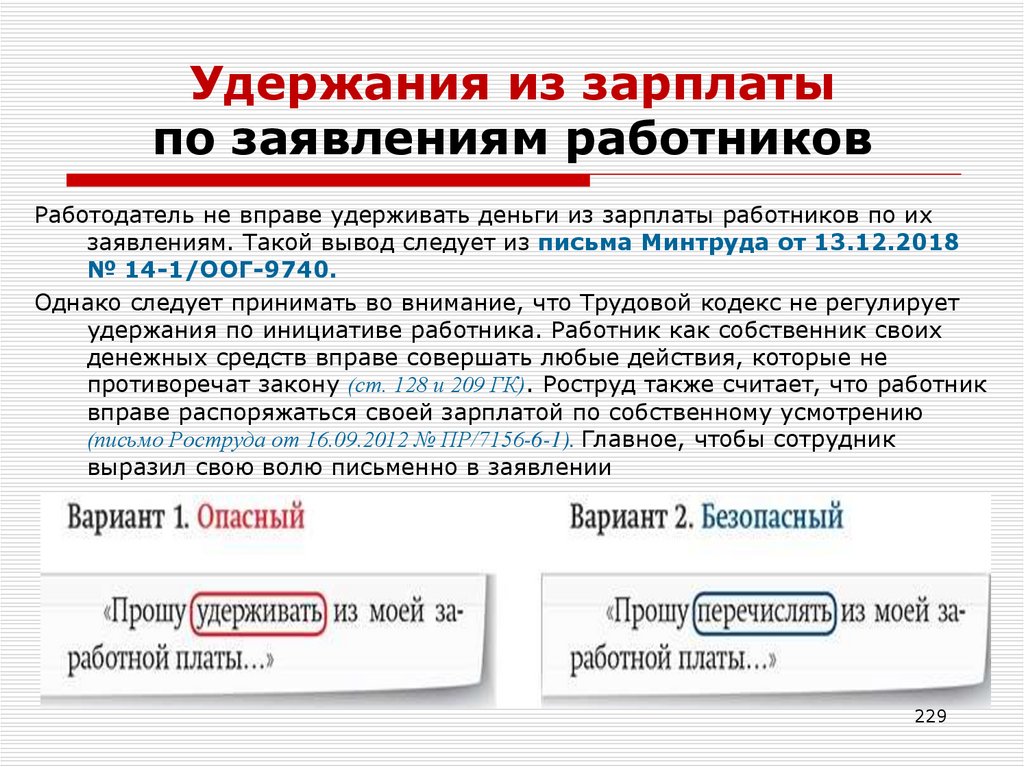

Удержания, которые производятся по заявлению работника

Работник может самостоятельно изъявить желание, чтобы из его зарплаты производили определенные удержания, и он пишет заявление, где указывает причину и сумму удержания.

Это могут быть следующие виды удержаний:

- алименты на ребенка в случае, когда супруги пришли к соглашению без суда;

- взносы в различные фонды, например, профсоюзный или дополнительного пенсионного страхования;

- любые другие выплаты, по которым работник пришел к соглашению с другой стороной, в том числе и работодателем.

В этом случае удержания из зарплаты производятся только в случае наличия заявления от работника.

Максимальный размер ежемесячных удержаний

Для того чтобы работник не остался совсем без зарплаты, в случае когда сумма подлежащая удержанию превышает его месячный доход, законодательно установлено, сколько процентов зарплаты можно удерживать в различных случаях.

В 138 статье ТК РФ прописаны три процентные величины, которые являются максимальными для определенных случаев:

- 20% стандартный предельный размер ежемесячного вычета, он взимается во всех случаях, за исключением нижеперечисленных;

- 50% ежемесячного дохода может удерживаться с сотрудника в случае выплаты алиментов, при условии, что работник не имеет по ним задолженности;

- 70% удерживают в случае нанесения вреда здоровью или имуществу другого лица в результате правонарушения, а также в случае возмещения утраты по утере кормильца.

Обратите внимание! Нельзя удерживать больше приведенного процентного соотношения, но при этом процент удержания может быть ниже установленного максимума.

Какие суммы нельзя удерживать из зарплаты

Далее разберем самые распространенные случаи незаконных удержаний из заработной платы.

Штрафы

Трудовой Кодекс запрещает удерживать с зарплаты работника различные штрафы, независимо, за что они начисляются. Единственный законный способ лишить работника части зарплаты, это случай, когда нарушение его должностной инструкции повлекло за собой наложение дисциплинарного взыскания.

Удержание премиальных выплат

Если на предприятии установлены премиальные выплаты, метод их начисления должен быть подробно прописан в локально-нормативных документах организации. И начислять премию нужно строго в соответствии с этими документами.

Любое лишение премии, противоречащее прописанному порядку, является незаконным удержанием из заработной платы. Например, нельзя лишить работника премии только на том основании, что он принял решение уволиться по собственному желанию.

Удержание налогов

Если работнику положены различные налоговые льготы, а бухгалтерия предприятия при начислении заработной платы все равно удерживает налоги в полном объеме, то такие удержания незаконны.

Что делать если работодатель удерживает часть зарплаты

Если работник считает, что его зарплату незаконно урезали, то у него есть несколько вариантов это оспорить.

Мирное урегулирование вопроса

В первую очередь необходимо попытаться решить вопрос напрямую с работодателем. Для этого лучше всего написать претензию в письменном виде, где подробно описать возникшие разногласия и сослаться на нормативные акты и законы, которым противоречит данное удержание. Претензия делается в 2 экземплярах, один их которых остается у работника, и на который проставляется входящий номер и дата приемки.

В претензии также нужно указать, что в случае, если разногласия будут не разрешены, работник оставляет за собой право обратиться в суд. В некоторых случаях работодатель идет на мирное решение вопроса и возмещает работнику удержанные суммы.

Скачать образец претензии работодателю

Помощь в составлении претензии >>

Согласно законодательству даже в случае отказа работодатель должен дать письменный ответ.

Обращение в суд

Если мирного соглашения с работодателем достигнуть не удалось, то один из вариантов обжаловать незаконные удержания из заработной платы, это обратиться с иском в суд.

Исковое заявление отправляется в суд по месту нахождения работодателя. В нем нужно подробно расписать создавшуюся ситуацию и приложить расчет и прочие документы, доказывающие правоту работника, сюда же можно приложить и претензию к работодателю и его ответ, либо указать на отсутствие ответа в указанный срок.

Исковое заявление о незаконном удержании из заработной платы (образец)

Помощь в подготовке искового заявления >>

Обратите внимание! Незаконным удержанием также могут считаться удержания, которые можно делать по закону, при условии, что они превысят установленный процент.

Обращение в ГИТ

Еще один способ решить создавшуюся ситуацию, это обратиться с заявлением в трудовую инспекцию. Она также может проверить законность удержания из зарплаты, и в случае если они действительно неправомерны, дать предписание их устранить.

В ГИТ можно обратиться до того как подавать иск в суд, и затем приложить эти документы к исковому заявлению.

Исходя из вышеуказанного, можно сделать выводы, что работодатель может производить удержания из заработной платы, только в строго ограниченных случаях, прописанных в законодательстве. В противном случае работник может обжаловать решение работодателя, обратившись в соответствующие органы.

По всем возникшим вопросам вас готов проконсультировать наш дежурный юрист онлайн.

Освобождение от удержания — Личные освобождения — Форма W-4

Освобождение от удержания

Размер заработной платы, подлежащей постепенному удержанию, может быть уменьшен на сумму личного освобождения. Персональные льготы, разрешенные при расчете заработной платы, подлежащей постепенному удержанию, такие же, как и те, которые обсуждались в разделе «Расчет вашего налога», за исключением того, что работник должен подать заявление о них в форме W-4, Свидетельство о пособии, удерживаемом сотрудником. См. Публикацию 505 «Удержание налогов и расчетный налог» для получения информации о текущей сумме личного освобождения от уплаты налогов.

См. Публикацию 505 «Удержание налогов и расчетный налог» для получения информации о текущей сумме личного освобождения от уплаты налогов.

Особые инструкции к форме W-4 для иностранных сотрудников-нерезидентов

Иностранец-нерезидент, подлежащий удержанию из заработной платы, должен предоставить работодателю заполненную форму W-4, чтобы работодатель мог рассчитать размер подоходного налога, подлежащего удержанию. При заполнении формы иностранцы-нерезиденты должны использовать следующие инструкции вместо инструкций в форме W-4.

Для форм W-4, заполненных иностранными служащими-нерезидентами, оказывающими услуги в США:

- Отметьте только семейное положение «холост» в строке 3 (независимо от фактического семейного положения).

- Заявите только одно удерживаемое пособие в строке 5, если вы не являетесь резидентом Канады, Мексики, Южной Кореи, гражданином США или студентом или подмастерьем из Индии.

- Не указывайте статус удержания «Освобожденный» в строке 7.

- Напишите «Иностранец-нерезидент» или «НОР» над пунктирной линией в строке 6 формы W-4.

Для получения дополнительной информации, относящейся к специальным инструкциям формы W-4 для иностранных сотрудников-нерезидентов, включая исключения, см. Уведомление 1392, Дополнительные инструкции формы W-4 для иностранцев-нерезидентов.

Особые инструкции для формы W-4 для иностранных работодателей-нерезидентов

Для заработной платы, выплачиваемой иностранным работникам-нерезидентам, вы должны добавлять сумму к заработной плате иностранца-нерезидента исключительно для расчета удерживаемого подоходного налога за каждый период выплаты заработной платы. Сумма, которая должна быть добавлена к заработной плате иностранца-нерезидента для расчета удерживаемого подоходного налога, указана в главе 9 Публикации 15 (Циркуляр E) Налогового руководства работодателя.

Примечание . Иногородние студенты-иностранцы из Индии и бизнес-ученики из Индии не подпадают под эту процедуру.

Суммы, добавленные к заработной плате, не должны указываться в какой-либо графе формы W-2 работника и не увеличивают налоговые обязательства работника по подоходному налогу. Кроме того, эти суммы не увеличивают налоговые обязательства работодателя или работника по социальному обеспечению, Medicare или FUTA. Эта процедура применяется только к иностранным работникам-нерезидентам, заработная плата которых подлежит удержанию подоходного налога.

Форма W-4 остается в силе до тех пор, пока сотрудник не предоставит вам новую. Если сотрудник предоставляет вам Форму W-4, которая заменяет существующую Форму W-4, начните удержание не позднее начала первого расчетного периода, заканчивающегося на 30-й день или позднее с даты, когда вы получили замену Формы W-4. .

strong> Недействительные формы W-4. Любое несанкционированное изменение или дополнение к Форме W-4 делает ее недействительной. Это включает изъятие любого языка, на котором сотрудник подтверждает правильность формы. Форма W-4 также недействительна, если к тому моменту, когда сотрудник передает ее вам, он или она каким-либо образом укажет, что это ложь. Сотрудник, отправивший фальшивую форму W-4, может быть подвергнут штрафу в размере 500 долларов США.

Форма W-4 также недействительна, если к тому моменту, когда сотрудник передает ее вам, он или она каким-либо образом укажет, что это ложь. Сотрудник, отправивший фальшивую форму W-4, может быть подвергнут штрафу в размере 500 долларов США.

Если вы получили недействительную форму W-4, не используйте ее для расчета суммы удержанного федерального подоходного налога.Сообщите сотруднику, что он недействителен, и попросите другой. Если сотрудник не дает вам действительного налога, удерживайте налоги, как если бы он был холостым и не требовал удержания надбавок. Однако, если у вас есть более ранняя форма W-4 для этого работника, которая действительна, удерживайте ее, как и раньше.

Ссылки / связанные темы

Общие вопросы и ответы

- Что такое компенсация по безработице (Unemployment Compensation, UC)?

- Что такое UCMS?

- Каковы мои налоговые обязанности UC, если я найму сотрудника?

- Как мне зарегистрироваться для получения номера учетной записи UC работодателя?

- Как мне узнать, какой у меня номер счета UC работодателя?

- Как мне узнать размер моего взноса?

- Как мне сообщить о своей зарплате?

- Что делать, если я не могу подать заявку в электронном виде?

- Что делать, если я не могу заплатить электронным способом?

- Где я могу получить информацию о заполнении квартальных отчетов о заработной плате и налогах в электронном виде?

- В чем разница между заработной платой брутто и налогооблагаемой?

- Что я удерживаю от своих сотрудников?

- Отчитывается ли занятость в сельском хозяйстве для целей UC?

- Отчитывается ли домашняя работа (горничная или няня) для целей UC?

- Отчитывается ли заработная плата моей семьи в индивидуальном предпринимательстве для целей UC?

- Могу ли я рассчитывать ставки при принятии решения об увольнении конкретных лиц?

- Могу ли я получить заархивированные элементы, такие как уведомление о ставках, за последний год или год назад?

- Могу ли я узнать даты планов оплаты?

- Поскольку возмещение может быть напрямую переведено на банковские счета работодателя, обязаны ли работодатели уведомлять UCTS об изменении информации о своем банковском счете? Кроме того, есть ли у работодателей возможность запросить отправку им чеков на возмещение без прямого депонирования?

- Как мне получить справку о допуске?

- Как мне получить форму REV-181?

- Как мне узнать, что мой адрес изменился?

- В моем бизнесе ожидаются временные увольнения. Что мне делать, чтобы подготовить своих сотрудников?

- Если я сократю рабочее время своих сотрудников, как это повлияет на их право на получение льгот UC?

- Что делать, если у меня больше нет сотрудников, но я ожидаю их появления в будущем?

- Как мне закрыть свой бизнес?

- Я закрываю свой бизнес; как мне деактивировать свою учетную запись?

- Что произойдет, если моя компания предложила работу заявителю, получающему пособие по безработице, а заявитель отказался от предложения о работе?

- Как я могу получить формы в Управлении льготной политики UC?

- Как я могу получить копии формы UC-2A или формы UC-640?

- Каков процесс запроса дубликата информации о UC и / или заработной плате из отдела?

- Почему департамент взимает с меня плату за запрос дубликата информации о UC / заработной плате?

- С кем я могу связаться, если у меня возникнут дополнительные вопросы?

- Каковы мои обязанности по уведомлению сотрудников UC?

Что мне делать, чтобы подготовить своих сотрудников?

Что мне делать, чтобы подготовить своих сотрудников?1.Что такое компенсация по безработице (Unemployment Compensation, UC)?

Компенсация по безработице (Unemployment Compensation, UC) — это форма поддержки дохода от потери работы. Он обеспечивает доход людям, которые стали безработными не по своей вине. Пособия UC выплачиваются в течение ограниченного времени лицам, которые могут и готовы к подходящей работе, но продолжают оставаться безработными, пока ищут другую работу. Чтобы участвовать в программе UC, работник должен оказывать услуги, предусмотренные Законом Пенсильвании UC (закон), и должен работать на работодателя, который требуется по закону или который выбрал оплату в фонд UC.

Краткое руководство для работодателя — это простой в использовании справочный лист, содержащий общий обзор и контактную информацию об услугах, которые наш сервисный центр UC и налоговые группы UC предоставляют работодателям.

2. Что такое UCMS?

Система управления компенсациями по безработице, или UCMS, заменила налоговую часть UC в старой 40-летней системе программы компенсации по безработице (UCMS). Он обеспечивает самостоятельный доступ для сотрудников UC, работодателей и сторонних администраторов (TPA).Предприятия должны использовать UCMS для электронного сообщения информации о налогах и заработной плате сотрудников.

3. Каковы мои налоговые обязанности UC, если я найму сотрудника?

Закон UC требует, чтобы застрахованные работодатели вносили взносы в объединенный резерв, известный как Целевой фонд UC. Эти взносы используются для выплаты пособий безработным лицам, которые соответствуют требованиям Закона о праве на получение пособий. Работодатели обязаны ежеквартально отчитываться о выплаченной заработной плате и перечислять причитающиеся взносы.В определенные календарные годы работодатели также должны удерживать часть валовой заработной платы работника и включать эту сумму в квартальные отчеты UC. Все покрытые работодатели, обеспечивающие полную и / или частичную занятость одного или нескольких работников, должны быть зарегистрированы в Департаменте труда и в налоговой службе UC (UCTS).

Все работодатели, независимо от того, несут ли они ответственность за уплату взносов или нет, должны вести следующие записи, чтобы они могли быть доступны для проверки Департаментом при необходимости: записи о занятости и заработной плате, кассовые книги, журналы, бухгалтерские книги и корпоративные протоколы.Эти записи должны храниться не менее четырех лет после уплаты взносов, связанных с такими записями. (Ежедневные записи о посещаемости не должны храниться более двух лет.) Эти записи должны храниться по месту работы или в центральном офисе и должны быть доступны для проверки или аудита персоналом Департамента.

4. Как мне зарегистрироваться для получения номера счета UC работодателя?

Компания может подать бумажную регистрационную форму PA-100, Pennsylvania Enterprise Registration Form, чтобы зарегистрировать номер учетной записи UC, однако самый простой и быстрый способ регистрации — это электронная регистрация через Интернет.

Предприятия, зарегистрированные в электронной форме, могут получить доступ к онлайн-системе PA-100 по следующей ссылке: https://www.pa100.state.pa.us/Registration.htm

5. Как мне узнать номер моего счета UC работодателя?

Уведомление об обязанностях по выплате компенсации по безработице в Пенсильвании (форма UC-851) отправляется работодателю по почте после обработки регистрационной информации. Он предоставляет присвоенный номер счета UC, а также другую важную налоговую информацию UC.Копия UC-851 также помещается на портале корреспонденции работодателя в UCMS.

6. Как мне узнать размер моего взноса?

Уведомление о ставке взносов (форма UC-657) отправляется работодателям по почте в конце каждого календарного года и показывает ставку, действующую на предстоящий календарный год. Этот процент применяется к выплачиваемой налогооблагаемой заработной плате (см. таблица налогооблагаемой заработной платы) для определения суммы причитающихся взносов работодателя.Копия UC-657 также размещается на портале корреспонденции работодателя в UCMS.

7. Как мне сообщить о своей заработной плате?

Работодатели сообщают в электронном виде о своей квартальной заработной плате и причитающихся взносах через UCMS.

8. Что делать, если я не могу подать электронную заявку?

Работодатели, которые не могут выполнить требование электронной подачи документов, могут запросить временную отказ, который позволяет вам подавать ежеквартальные отчеты о заработной плате и налогах на бумаге.С работодателей, не имеющих одобренного департамента отказа, отчеты которых не подаются в электронном виде, будет взиматься штраф в размере 15 процентов от суммы взноса, от 125 до 450 долларов США.

9. Что делать, если я не могу платить электронным способом?

Работодатели, которые не могут выполнить требование об электронных платежах, могут заполнить Форма запроса об отказе от прав с указанием причины несоблюдения и предполагаемой даты начала электронного платежа.Запрос необходимо отправить по адресу, указанному в форме. Департамент рассмотрит каждый запрос и вынесет решение. Несоблюдение этого требования может привести к штрафу в размере 10% от суммы платежа, максимум до 500 долларов США при минимуме 25 долларов США за каждый случай

10. Где я могу получить информацию о заполнении квартальных отчетов о заработной плате и налогах в электронном виде?

Информацию об электронной подаче документов можно получить в Страница системы управления UC.Вы можете позвонить в Контактный центр работодателей по телефону 866-403-6163, в рабочие дни с 8:00 до 16:30. Восточное стандартное время. Вы также можете написать нам по электронной почте [email protected]

11. В чем разница между заработной платой брутто и налогооблагаемой заработной платой?

Заработная плата брутто — это общая сумма заработной платы, выплачиваемой работнику. Это включает в себя оклады, заработную плату, комиссионные, премии, сверхурочную работу, поощрительные премии и чаевые; в основном, все вознаграждения определены как заработная плата в Законе PA UC.

Налогооблагаемая заработная плата — это часть заработной платы брутто, на которую распространяется налогооблагаемый лимит заработной платы, определяемый на каждый год. (См. базовая таблица налогооблагаемой заработной платы.)

Как валовая, так и налогооблагаемая заработная плата должна сообщаться каждый квартал.

12. Что я могу удержать от своих сотрудников?

Работодатели обязаны удерживать часть заработной платы работника брутто в момент выплаты заработной платы. Сумма удерживаемого налога определяется путем умножения валовой заработной платы работника за расчетный период на ежегодно определяемую ставку взносов работника.Налогооблагаемая база заработной платы не распространяется на взносы сотрудников.

13. Отчитывается ли занятость в сельском хозяйстве для целей UC?

Сельскохозяйственное предприятие должно сообщать заработную плату работникам, если предприятие:

- нанимает не менее 10 сотрудников, работающих полный или неполный рабочий день, на любую часть дня в течение 20 или более календарных недель в текущем или предыдущем году, или

- выплачивает денежную заработную плату в размере 20 000 долларов США в любом календарном квартале текущего или предшествующего календарного года.

14. Отчитывается ли домашняя работа (горничная или няня) для целей UC?

Индивидуальные домовладельцы, местные клубы колледжей, братства или женские общества, выплачивающие домашнему работнику денежную заработную плату в размере 1000 долларов или более в любом квартале текущего или предшествующего календарного года, должны сообщать об этой заработной плате.

15. Является ли заработная плата моей семьи индивидуальным предпринимателем для целей UC?

Заработная плата физического лица, нанятого его сыном, дочерью или супругой, не покрывается заработной платой для целей UC.Заработная плата ребенка в возрасте до 18 лет, работающего на одного из родителей, не указывается для целей UC. «Семья» также включает приемных детей и их родителей, приемных детей и их родителей, приемных детей и их родителей.

16. Могу ли я рассчитывать ставки при принятии решения об увольнении отдельных лиц?

UCMS имеет инструмент расчета ставок, который предприятия могут использовать для оценки и прогнозирования различных бизнес-решений, которые могут повлиять на размер взносов в UC.

17. Могу ли я получить заархивированные элементы, такие как уведомление о ставках, за последний год или год назад?

Предприятия могут получить ставки за предыдущие годы, войдя на портал ставок взносов в UCMS. Копии уведомлений о расценках, сгенерированные UCMS, будут доступны на портале для корреспонденции. Уведомления о тарифах, выпущенные до UCMS, будут доступны на микрофишах, как и сегодня.

18. Могу ли я посмотреть даты плана платежей?

В UCMS есть сводный экран плана платежей как для работодателя, так и для сотрудников UC.Этот экран включает номер взноса, сроки платежа, сумму взноса, произведенные платежи и дату платежа. Предприятия могут просматривать статус своего плана платежей и производить платежи через этот экран в любое время.

19. Поскольку возмещение может быть переведено непосредственно на банковские счета работодателя, обязаны ли работодатели уведомлять UCTS при изменении информации о своем банковском счете? Кроме того, есть ли у работодателей возможность запросить отправку им чеков на возмещение без прямого депонирования?

Работодатели обязаны сообщать нам о любых изменениях в информации о своих банковских счетах.Если они не уведомят нас и взимается плата, работодатель будет нести ответственность за эту плату. Работодатели также могут запросить возмещение чеком, хотя предпочтительно, чтобы возмещение производилось посредством прямого депозита.

20. Как мне получить справку о допуске?

Предприятия, которым уже был присвоен номер счета, могут запросить следующие типы сертификатов допуска, войдя на портал сертификации в UCMS.

- Ответственность подрядчика

- Лицензия на продажу спиртных напитков

- Лицензия на продажу, использование и размещение в отеле и

- Лицензия на малые азартные игры

По поводу всех других типов разрешений предприятия могут связаться с отделом электронного правительства UC Tax Services по телефону 866-403-6163, вариант 2.

21. Как мне получить форму REV-181?

Эта форма используется как Департаментом труда и промышленности, так и Департаментом доходов, и ее можно найти на веб-сайте по адресу www.pa.gov.

22. Как мне узнать, что мой адрес изменился?

Предприятия могут войти на портал профиля работодателя в UCMS, чтобы изменить адрес.

23. Моя компания ожидает временных увольнений.Что мне делать, чтобы подготовить своих сотрудников?

Форма UC-1609 «Информация о работодателе» предназначена для предоставления сотрудникам точной информации о работодателе, которую можно использовать при подаче заявления на получение льгот UC. Заполнение этой формы и предоставление ее сотрудникам во время увольнения гарантирует, что предоставленная нам информация работодателя является значительно более точной, что помогает сервисному центру UC обрабатывать заявку на получение пособия UC.

24.Если я сократю рабочее время своих сотрудников, как это повлияет на их право на получение льгот UC?

Если заявитель работает меньше, чем свое полное рабочее время, не по своей вине, заявитель потенциально может иметь право на получение полного или частичного пособия, в зависимости от его валового дохода и кредита на частичное пособие (PBC). PBC заявителя — это сумма, равная 30 процентам его ставки еженедельного пособия (WBR). Если заявитель работает меньше, чем его полный рабочий день, а его валовой заработок за неделю равен или меньше, чем PBC, полная WBR заявителя выплачивается за неделю.Когда валовая прибыль заявителя за неделю превышает PBC, валовая прибыль вычитается из суммы WBR плюс PBC для определения суммы любых частичных выплат, на которые заявитель может иметь право. ПРИМЕЧАНИЕ. Если валовой заработок заявителя за неделю не равен целому доллару, он округляется до следующего доллара.

Если валовой заработок заявителя за неделю равен сумме его WBR плюс PBC или превышает его, то пособия за неделю не выплачиваются, даже если заявитель проработал меньше, чем часы его полного рабочего дня.Заявитель, работающий полный рабочий день, не имеет права на UC независимо от суммы заработка за неделю.

Следующие примеры иллюстрируют, как рассчитывается сумма любых частичных пособий, выплачиваемых заявителю, который работал меньше, чем полный рабочий день. В каждом примере заявитель был определен финансово имеющим право на получение WBR в размере 100 долларов. Таким образом, КПБ для каждого примера составляет 30 долларов (30 процентов от 100 долларов).

Пример 1: Заработок заявителя за неделю составляет 29 долларов.Поскольку 29 долларов США меньше суммы PBC, заявитель имеет право на получение полной суммы WBR (100 долларов США) за неделю.

Пример 2: Заработок заявителя за неделю составляет 30 долларов. Поскольку 30 долларов США равны PBC, заявитель имеет право на получение полной суммы WBR (100 долларов США) за неделю.

Пример 3: Заработок заявителя за неделю составляет 31 доллар. Поскольку 31 доллар превышает PBC на 1 доллар, заявитель имеет право на частичное пособие в размере 99 долларов (130 — 31 доллар = 99 долларов).

Пример 4: Заработок заявителя за неделю составляет 31 доллар США.01. 31,01 доллара округляется до 32 долларов. Поскольку 32 доллара США превышают PBC на 2 доллара, заявитель имеет право на частичное пособие в размере 98 долларов (130 — 32 доллара = 98 долларов).

Пример 5: Заработок заявителя за неделю составляет 132 доллара США. Поскольку еженедельный заработок заявителя превышает совокупную сумму ставок WBR и PBC, заявитель не имеет права на получение пособий UC на этой неделе.

25. Что делать, если у меня больше нет сотрудников, но я ожидаю их появления в будущем?

Если работа прекращена, но ожидается в будущем, предприятие может продолжать подавать ежеквартальные отчеты UC, указывая, что заработная плата не выплачивается.Это приведет к тому, что учетная запись UC останется активной, и предприятие продолжит получать все рассылки. Когда начнется прием на работу, предприятие снова будет подавать квартальные отчеты UC, показывающие, что заработная плата выплачивается.

ПРИМЕЧАНИЕ. Если заработная плата не выплачивается в течение четырех кварталов подряд, отдел автоматически удаляет предприятие из активных файлов работодателя.

26. Как мне закрыть свой бизнес?

Предприятия могут войти на портал профиля работодателя в UCMS, чтобы закрыть свой бизнес для целей UC.

27. Я закрываю свой бизнес; как мне деактивировать свою учетную запись?

Если у вас есть идентификатор пользователя и пароль, вы можете получить доступ к своей учетной записи, на странице профиля работодателя у вас будет возможность закрыть свою учетную запись, в противном случае отправьте электронное письмо по адресу [email protected] с указанием даты последней платежной ведомости.

28. Что произойдет, если моя компания предложила работу заявителю, получающему пособие по безработице, а заявитель отказался от предложения о работе?

Раздел 402 (а) Закона Пенсильвании о компенсации по безработице частично предусматривает, что работник не имеет права на компенсацию в течение любой недели, в течение которой его безработица возникла из-за отказа без уважительной причины принять подходящую работу; при условии, что работодатель, предлагающий работу, уведомит отдел об отказе в течение семи дней с момента подачи предложения.

Департамент создал новую форму UC-1921W, чтобы работодатели могли уведомить департамент об отказе в подходящей работе. Форму можно сохранить, распечатать и отправить прямо в отдел онлайн. Будьте активным партнером, помогая повысить надежность выплат пособий по безработице. Уведомите отдел в течение семи дней с момента предложения, заполнив форму, UC-1921W, онлайн. Если вы предпочитаете отправить форму по факсу, заполните, распечатайте и отправьте по факсу форму с любой дополнительной документацией в UIAS по телефону 717-772-0378.

29. Как я могу получить формы в Управлении льготной политики UC?

Дублирующие формы UC работодателя и / или информация о заработной плате доступны по запросу в отделе. Общие формы и брошюры UC можно получить на нашей странице ресурсов.

30. Как я могу получить копии формы UC-2A или формы UC-640?

Работодатели могут получить Форму UC-2A, Ежеквартальный отчет работодателя о заработной плате, выплаченной каждому сотруднику, или Форму UC-640, Ежемесячное уведомление о начисленной компенсации.Чтобы получить копии вашей формы UC-2A или UC-640, свяжитесь с сотрудником по раскрытию информации по телефону 717-783-3733 для получения инструкций.

31. Каков процесс запроса дубликата информации о UC и / или заработной плате из отдела?

Все запросы должны быть отправлены по следующему адресу и должны включать чек или денежный перевод, выписанный в Содружество Пенсильвании:

Сотрудник по раскрытию информации, Управление политики льгот UC

Департамент труда и промышленности

Информационный центр для работодателей

651 Boas Street, Room 525

Harrisburg, PA 17121

ПРИМЕЧАНИЕ: Все запросы должны быть в письменной форме и должны включать ваше имя, SSN или номер счета PA UC, адрес и номер телефона на случай, если потребуется дополнительный звонок.Для получения инструкций о том, как правильно заполнить запрос, обратитесь к ответственному за раскрытие информации по телефону 717-783-3733.

32. Почему департамент взимает с меня плату за запрос дубликата информации о UC / заработной плате?

Согласно федеральным законам и нормативным актам департамент обязан обеспечить возмещение затрат на предоставление информации. Чтобы обработать ваш запрос, департамент должен получить чек или денежный перевод на сумму, указанную в нашем графике расходов, подлежащую уплате Содружеству PA.

33. К кому я могу обратиться, если у меня возникнут дополнительные вопросы?

Для получения дополнительной информации работодатели могут позвонить в Контактный центр работодателей по телефону 866-403-6163, в будние дни с 8:00 до 16:30.

Предприятия также могут отправить в Департамент электронное письмо по адресу: [email protected].

34. Каковы мои обязанности по уведомлению UC сотрудников?

Раздел 206.1 требует, чтобы работодатели уведомляли сотрудников о возможности выплаты пособия по безработице (UC) во время увольнения с работы.На кафедре созданы, Информация о работодателе UC-1609, которую работодатели могут использовать для выполнения требования об уведомлении в Разделе 206.1. Вы должны заполнить это уведомление и предоставить его каждому сотруднику во время увольнения или при сокращении рабочего времени.

Что вы должны знать о Разделе 206.1 и форме информации о работодателе, UC-1609:

- Вы должны предоставить его каждому сотруднику, когда они увольняются или сокращают рабочее время.

- Вы должны доставить его сотруднику индивидуально.

- Вы можете выбрать способ доставки, включая личную, обычную почту, электронную почту или текстовое сообщение.

- Если закрытие или разделение происходит неожиданно, вы все равно должны выполнить требование об уведомлении Раздела 206.1.

- Обязательные сообщения о UC не соответствуют этому требованию

Эта форма не только обязательна для информирования сотрудников о UC, но и предназначена для предоставления точной информации для использования при подаче претензий UC.Если в претензии приводится неверная информация, это может привести к задержкам, которые могут привести к неправильным определениям, что может увеличить вашу налоговую ставку. Эта форма может помочь вашей компании сэкономить деньги, сократив количество неточных претензий и, соответственно, неточных списаний с вашего счета — сборов, для снятия которых с вашей стороны потребуется дополнительное время и энергия.

Информация, представленная на этом сайте, не означает определение права на получение пособия по безработице .

Могут ли работодатели Калифорнии удерживать зарплату? | Законы Калифорнии о заработной плате и часах

Калифорния имеет очень строгие правила в отношении того, что работодатель может удерживать из зарплаты работника, помимо удержания основных налогов, дополнительных выплат из заработной платы и добровольных взносов.

Вопрос: Может ли работодатель удержать деньги из вашей зарплаты за предыдущие ошибки при начислении заработной платы?

Мой работодатель в Калифорнии недавно сменил компании по начислению заработной платы, и они допустили большую ошибку во всех расчетах зарплаты.За пару периодов заработной платы они заплатили всем нам за дополнительные десять часов работы, что привело к переплате мне до вычета налогов в размере около 500 долларов. Компания только что сказала всем нам, что исправит ошибку, удержав всю переплаченную сумму из нашей следующей зарплаты. Могут ли они это сделать?

Ответ: Нет. В Калифорнии работодатели не могут вычитать из вашей зарплаты ошибки при начислении заработной платы.

В Калифорнии ответ — нет. Законы Калифорнии о заработной плате и часах являются одними из самых защитных в стране, когда речь идет о праве работника на получение заработной платы.В Golden State очень строгие правила относительно того, что работодатель может удерживать из зарплаты работника. Помимо удержания основного налога, увеличения заработной платы и добровольных взносов (например, на пенсионный счет или для оплаты медицинского страхования), разрешены очень немногие вычеты.

Калифорния не позволяет работодателям заниматься тем, что закон называет «самопомощью», когда дело доходит до зарплаты. Это означает, что даже если работник должен деньги работодателю, работодатель ограничен в том, как он может получить эти деньги.Закон позволяет работодателю удерживать установленную сумму из одной зарплаты, если работодатель и работник соглашаются на удержание в письменной форме. Например, если вы запросили аванс на заработную плату в размере 1000 долларов и подписали письменное соглашение о том, что ваш работодатель может взять 100 долларов из ваших следующих десяти зарплат, чтобы возместить себя, это будет законным (если вычет не принесет ваш почасовой заработок ниже минимальной заработной платы).

Однако ваш работодатель не мог просто начать брать эти вычеты без письменного соглашения.Это правда, даже если все согласны с тем, что вы заняли деньги. То, что вы должны своему работодателю деньги, не оправдывает, что работодатель возвращает их из заработной платы, которую вы заработали. Закон Калифорнии рассматривает деньги, которые вы заработали, и деньги, которые вы должны, как совершенно разные: работодатель не может использовать вашу заработную плату, чтобы выплатить долг, если вы не согласны с этим.

То же правило применимо и к вашей ситуации. Если работодатель в Калифорнии случайно переплатит сотрудникам, он не может просто удержать эту сумму из более поздней зарплаты.Как и в приведенном выше примере аванса, это верно, даже если вам заплатили слишком много и эти деньги по праву принадлежали вашему работодателю. В этой ситуации работодатель имеет право подать на вас в суд, чтобы вернуть свои деньги, а затем лишить вас заработной платы, если он выиграет в суде. Он также имеет право попросить вас подписать письменное соглашение, разрешающее удержание из вашей заработной платы. Но ваш работодатель не может просто начать удерживать переплаченные им деньги без вашего письменного согласия.

Что работодатели и HR могут сделать, когда сотрудники обсуждают заработную плату

Допустимо ли обсуждение заработной платы на работе? Да.Даже если у вас есть политика компании против этого? Да.

Фактически, наличие политики, направленной против этого, может вызвать у вас проблемы с Национальным советом по трудовым отношениям (NLRB), потому что такая политика обычно нарушает федеральное трудовое законодательство.

Закон о национальных трудовых отношениях защищает права работников обсуждать условия найма, такие как безопасность и оплата труда, даже если вы не являетесь работодателем, не входящим в профсоюз. NLRB называет эти обсуждения «защищенной согласованной деятельностью» и определяет их, как когда сотрудники «предпринимают действия для взаимопомощи или защиты в отношении условий найма».”

Например, NLRB подал жалобу на компанию по поставке подгузников в Сент-Луисе, которая уволила работницу после того, как она обсуждала заработную плату с другим работником. У работодателя была политика, запрещающая обсуждение заработной платы, но NLRB признал ее незаконной. В результате работнику вернули заработную плату и предложили восстановление на работе, а работодатель изменил свое руководство.

Этот случай иллюстрирует распространенное заблуждение — что работодатели могут запретить сотрудникам обсуждать свою зарплату.

Реакция на такие разговоры может распространяться на всю компанию. Чем больше вы будете знать о том, что можно и чего нельзя, тем лучше вы сможете защитить себя и свою компанию.

Что не могут сделать работодатели

Вы не можете запретить сотрудникам — устно или письменно — обсуждать между собой вопросы заработной платы или других условий работы.

Обсуждение заработной платы на работе защищено независимо от того, общаются ли сотрудники друг с другом лично или через социальные сети.

Что могут делать работодатели

Конечно, обсуждение заработной платы на работе может быть проблематичным. Разговоры могут вызвать чувство ревности и несправедливости у коллег, которые, скорее всего, не знают о причинах разницы в заработной плате, включая образование, опыт и подготовку. Подозрительность, недоверие и другие негативные эмоции часто возникают в результате обсуждения зарплаты и серьезно влияют на моральный дух компании.

Лучший способ решить эти проблемы — наладить позитивные рабочие отношения с вашими сотрудниками.Подумайте о внедрении таких стратегий:

- Справедливо платите людям в первую очередь: проверьте свои собственные записи и убедитесь, что ваши зарплаты конкурентоспособны на рынке.

- Поощряйте рабочее место, где сотрудникам удобно обращаться к руководству или персоналу отдела кадров с вопросами или замечаниями по поводу заработной платы или условий труда.

- Помогите сотрудникам понять диапазон их заработной платы и потенциал работы и проинформируйте их, как дополнительные навыки, обучение или сертификаты могут повлиять на их рост в вашей компании.

- Предоставлять ресурсы и обучение для руководителей, чтобы они знали о трудовых правилах и знали, как отвечать на вопросы и запросы сотрудников.

- Составьте для вашей компании процедуру разрешения жалоб, которая позволит выслушать сотрудников.

- Проводите внутренние опросы, чтобы отслеживать общий климат вашей компании, вовлеченность сотрудников и восприятие вознаграждения.

Имейте стратегию компенсации

Чтобы помочь вам составить основу для компенсации вашего сотрудника, ваша компания должна подробно описать, как принимаются решения об оплате.Наличие системы сдержек и противовесов может помочь поддерживать заработную плату в соответствии с политикой вашей компании, должностными инструкциями и отраслевыми стандартами.

Если вы обнаружите, что есть сотрудники, зарплаты которых не соответствуют вашей политике или рынку, это может быть сочтено сотрудниками несправедливым. Иногда должности имеют важное стратегическое значение, и ставку заработной платы можно отстаивать как приемлемую. Однако эти несоответствия следует задокументировать в рамках анализа структуры оплаты труда. Легче защищать иск о неравной оплате, если у вас есть объективные критерии того, как вы принимаете решения о заработной плате.

Вы можете нанять стороннего поставщика для проведения обследования заработной платы, которое анализирует данные на основе описания должности, опыта, образования и географии. Это даст вам аналогичные рабочие места на рынке и шкалу заработной платы — отправную точку при определении того, сколько вы будете платить своим сотрудникам. Периодически повторяйте обследования заработной платы, чтобы убедиться, что ваша заработная плата по-прежнему соответствует отраслевым стандартам.

При определении компенсации необходимо учитывать ряд переменных. Он может быть основан на многом:

Равенство в оплате труда — горячая тема, которая заставляет некоторые компании быть более прозрачными в своих компенсациях, от публикации диапазонов заработной платы (от минимальной до максимальной) до указания классов оплаты (без обсуждения точных цифр) для рабочих мест.Прозрачность может помочь устранить загадку в отношении решений о заработной плате и повысить доверие сотрудников к руководству и моральный дух.

Руководство для менеджеров по найму

После того, как вы определите, как и сколько вы собираетесь платить сотрудникам за конкретную работу, эту информацию следует задокументировать и использовать менеджерам по найму. Хотя вы хотите дать им возможность взвешивать решения о заработной плате, эти решения нельзя принимать в виде пузыря. Должен быть слой одобрения. Если зарплата будет отличаться от вашей политики, задокументируйте причины исключения, попросите кого-нибудь из цепочки проверить и подписать его.

В некоторых штатах и городах по всей стране действуют законы, запрещающие спрашивать кандидата на работу об истории заработной платы. Идея состоит в том, что ваша компания должна платить работникам на основе вашей официальной стратегии компенсации, а не их истории заработной платы. Полагаясь на ставки оплаты труда вашей компании в качестве ориентира, она создает более справедливую структуру оплаты труда.

Чем могут помочь сотрудники отдела кадров

Когда сотрудник поднимает вопрос о заработной плате, подумайте о том, чтобы пригласить своих сотрудников по персоналу, которые должны быть оснащены, чтобы задавать больше вопросов и выяснять, что на самом деле беспокоит сотрудника.Это может быть что-то иное, чем просто вопрос заработной платы.

Это может быть личная проблема: например, супруг (а) сотрудника потерял работу, и они оказались в затруднительном положении и нуждаются в дополнительных деньгах. Это может быть вопрос сотрудников, слышащих, что другим платят больше, и вопрос гендерного неравенства может стать предметом обсуждения. Привлечение человеческих ресурсов сигнализирует сотруднику о том, что к его опасениям относятся серьезно, и учитывает, что может потребоваться дополнительная помощь и поддержка сотрудника.

Если вы похожи на большинство компаний, ваши сотрудники составляют основу вашей организации. Взаимное доверие и чувство того, что вас ценят, могут иметь большое значение для предотвращения проблем до того, как они обострятся. Под руководством представителей отдела кадров и руководства вы сможете справиться с любой возникающей проблемой.

Как получить информацию о трудовом законодательстве, применимом к вашему бизнесу? Загрузите нашу бесплатную электронную книгу «Трудовое право: подвергаете ли вы риску свой бизнес?»

4.9. Убедитесь, что ваш работодатель указывает правильную сумму на вашем W-2 как «заработную плату»

Если ваш работодатель удержал федеральные налоги с ваша зарплата, то есть вероятность, что они сообщили об этом факте в IRS и Ваше состояние на форме W-2. Очень важный шаг — убедиться, что они сообщают правильные числа в этой форме в Блоке 1 в разделе «Заработная плата, чаевые, другие компенсации ». Большинство из вас, кто работал на Работодатель осведомлен об отчете о доходе, выплаченном вам в форме IRS W-2.В этом разделе описаны юридические факты о форме IRS W-2, которая вы должны узнать о немедленно.

Термин «заработная плата», как и большинство терминов Внутреннего Кодекс доходов имеет очень конкретное юридическое определение в Код и находится в 26 U.S.C. 3401 (а). Поскольку этот термин определен в коде, вы можете предполагать по правилам статутного толкования, что общепринятые определение не применяется.«Заработная плата» — это не термин следует воспринимать легкомысленно. Размещение любой суммы «Заработная плата» в Блоке 1 W-2 подразумевает, что вы «государственный служащий» в Соединенных Штатах. Фактически, правительство штата в соответствии с 26 U.S.C. 6041.

В Налоговом кодексе указано, что вы получают просто «вознаграждение», которое не предназначено удерживать «подоходный налог» … в кого вы должны верить? чтобы подтвердить это, министр финансов и опубликованный налоговое законодательство или ваш невежественный составитель налоговой отчетности, который никогда даже не видел или читать закон?

На протяжении десятилетий работодатели действовали под ложным презумпция того, что они должны удерживать ВСЕ вознаграждения и сообщать о них выплачиваются своим сотрудникам, как если бы суммы были «заработной платой / компенсацией». На самом деле, они поступали неправильно, потому что были введены в заблуждение поддельные публикации IRS, которые федеральные суды обычно отказался наказать IRS за. Собственное руководство IRS по внутренним доходам подтверждает, что вы, , не можете полагаться на эти публикации и, как следствие, любые формы, которые они публикуют, или условия, которые они используют в формах!

«Публикации IRS, выпущенные Национальным офисом,

объяснять закон простым языком налогоплательщикам и их советникам…

Хотя публикации являются хорошим источником общей информации, они не должны

цитироваться для поддержания позиции ».

[IRM,

4.10.7.2.8 (05-14-1999)]

Имейте в виду, что все формы IRS падают в категорию «Публикации IRS»! Тогда возникает вопрос:

«Если мы не можем доверять формам IRS, почему тогда мы заполняем их и подписывая под страхом наказания за лжесвидетельство, что введенные данные соответствуют с ними?»

Бьет нас!

Федеральные суды также неоднократно заявляли что IRS не несет ответственности за заявления, которые они делают в вы или следуя процедурам, изложенным в 26 CFR Part 601. См. Следующую ссылку для получения дополнительной информации об этом:

Еще один вопрос приходит в голову:

«Каким образом Департамент по делам несправедливости может преследовать в судебном порядке так называемых «мошенников» и «налоговых мошенников» за публикации предположительно ложную информацию в книгах и запретить эти книги как «незащищенные коммерческая речь », как это было с Федеральной мафией Ирвина Шиффа книга 7 апреля 2003 г., и в то же время лицемерно не нести ответственность за ложную и откровенно вредоносную информацию что IRS помещает в свои публикации? »

Бьет нас! Фактически мы утверждаем что такое лицемерие нарушает Конституцию, где говорится в Статье 1, Разделе 9, Пункте 8, что:

Соединенные Штаты не предоставляют дворянских титулов. Государства: И ни одно Лицо, занимающее в их ведении какой-либо коммерческий или трастовый офис без согласия Конгресса принимает любой подарок, вознаграждение, Должность или титул любого рода от любого короля, принца или иностранца. Состояние.

Фактически, в том, что сделало правительство, отказывается жить по тем же правилам, которые должны соблюдать его граждане, которые делает его выше закона и фактически «монархом». Тот на самом деле это тирания.

Исследование, представленное здесь, показывает, что есть нет юридических или законодательных оснований, почему ваш работодатель должен чувствовать обязаны указывать любые заработанные вами деньги как «заработную плату», если вы не принимать решение о вычитании налогов из вашей зарплаты.Мы идем в далее в Варианты удержания федеральных и государственных налогов для частных работодателей , Форма № 09.001. Более того, только заработанный за рубежом доход США Граждане более 70 000 долларов США включены в определение «валовой доход». согласно разделу 911, так что нет причин, по которым большинство американцев необходимо удерживать федеральный подоходный налог из своей заработной платы.

Это должность министра финансов. в правилах, и это, безусловно, должно быть правильным, поскольку Конгресс заявил в 26 U.S.C. 3401 (a) (8) (A) (i), что единственное вознаграждение, выплачиваемое работодателем Под «заработной платой» понимаются суммы, включенные в валовой доход в соответствии с 26 U.S.C. 911. Очевидно, что только неправильное применение юридическое определение «заработной платы» работодателями привело к появлению форм W-2 сообщать неверные суммы в IRS, когда такое требование полностью без юридических оснований.

Эта «ошибка» в применении закона должна быть известно каким-то юристом или должностным лицом из IRS, но, очевидно, были упущены из виду (несомненно, случайно) и увековечены в Налоговые службы, а также наши учебные заведения, не только втягивать в подчинение американцев, живущих и работающих в штатах союза в «Подоходный налог», но также дать CPA, бухгалтеров и налоговых поверенных в этой стране множество потенциальных клиентов.

Ложные и ошибочные утверждения о форме W-2 являются началом многих проблем для среднего американца, таких в качестве оценок, которые вызывают дефекты, залоговые права и сборы. Даже Отдел уголовных расследований (CID) IRS использует эти формы. отправлено в IRS, чтобы заявить, что «валовой доход» был получен, поэтому возвращается должны были быть поданы.

Перед подачей первого запроса на возврат средств (см. разделы 3.5.4.12 и 9.9.1), вам нужно будет официально запросить ваш работодатель предоставит правильные W-2, которые точно отражают ваш заработок в соответствии с налоговым законодательством. Уведомление должно быть отправлено сертифицированной почтой с запрошенной квитанцией о возвращении. Этот письмо очень важно для обоснования вашего дела при отсутствии опровержения обязательство по федеральному подоходному налогу, что является следующим шагом к налоговой свободе процесс, который включает письмо с запросом на возврат. Это также будет использоваться для демонстрации ваших добросовестных усилий по урегулированию федерального дохода налоговые вопросы на самом низком административном уровне до эскалации дело в суд.Если вам нужно обратиться в суд, присяжные и судья будет уважать то, что вы делаете все возможное, чтобы взять наименьшее сопротивление / стоимость административного пути, особенно если награда поверенного сборы были запрошены против вас другой стороной (IRS / DOJ). Вы можете использовать образец письма, приведенный в Разделе 9.8.3 и озаглавленный: «Письмо работодателю с просьбой предоставить точный W-2».

В письме должно быть установлено следующее:

- Что вы «негражданин U.S. National »или« гражданин штата » и «иностранец-нерезидент».

- Что вы не обязаны платить федеральный подоходный налог и основание для ваших убеждений и требовать, чтобы они доказали обратное на письме.

- Что они не уполномочены быть налоговым агентом. Подробнее см. Раздел 5.4.14 ранее.

- Что вы не получаете «заработную плату», как это определено законом, потому что вы не иметь соглашение о добровольном удержании.См. Раздел 5.6.7 из большой IRS Hoax для подробностей.

- Что вы не хотите, чтобы IRS, кроме того, что вы положили на свой W-8BEN или заменяющее письмо вместо W-8BEN (если вы это сделали). Убедись что эти формы НЕ показывают ваш почтовый адрес или ваши социальные номер безопасности, кстати.

- Если работодатель является государственным работодателем, укажите, что ваш личный информация защищена от разглашения за пределами агентства, которое вы на работу в соответствии с Законом о конфиденциальности 1974 г., который содержится в 5 ед.S.C. 552a, и что ваш работодатель нарушит этот закон, если они раскрыли ваш SSN или ваш почтовый адрес любому агентству, чем тот, на который вы работаете, включая IRS или Социальное обеспечение Администрация.

- Если ваш работодатель — государственное учреждение, опишите этические ограничения, в которых они действуют, как описано в Правительстве Кодекс этики в разделе 2.1 большой IRS Hoax.Эти этические нормы включают требование «соблюдать и защищать Конституцию Соединенных Штатов от всех врагов, иностранные и внутренние », например, что невозможно с нашими действующая система подоходного налога.

- Укажите, что вы хотите внести первую, четвертую и пятую поправки права защищены, и что любая попытка принуждения или запугивания вас отказ от этих прав является наказуемым правонарушением и наказание от У.С. Кодексы и ваш государственный закон. Утверждать, что это также будет дискриминация и заговор против прав чтобы они передали эту проблему любому в цепочке власти выше вас, поскольку этот вопрос касается только вашего права на конфиденциальность и не касается ваших руководителей. Подчеркните, что вовлечение никто другой не мог сделать ничего, чтобы способствовать разрешению любые проблемы, кроме дальнейшей клеветы, угроз, принуждения, или запугать вас, чтобы вы принудительно отказались от своих прав. прав.

- Взять с собой свидетелей или магнитофон или потребовать все быть в письменной форме всякий раз, когда вы взаимодействуете со своим работодателем по этому поводу конкретная проблема. Если вы собираетесь доказать принуждение, вы должны есть свидетели. Лучше, если эти свидетели не работают для вашей компании, потому что тогда ваш босс не сможет заставить их не говорить.

- Будьте вежливы, цивилизованы, уважительны, но твердо отстаивайте свои прав. Убедите их, что вы сделали уроки и нельзя запугать и заставить отказаться от своих конституционных прав.

- Предложите возможность судебного иска (если вы чувствуете себя храбрым) против них, если они не выполнят вашу просьбу.

в налоговом кодексе (также известный как название 26 Свода законов США или сокращенно 26 Свода законов США) существует множество определений которые в своих приложениях ограничены такими словами, как «для целей этой главы »,« для целей данного подраздела »и« для целей данного подраздела ».

Напротив, Раздел 1402 содержит определения терминов, по которым нет таких ограничений по их применению, поэтому определения в них применяются повсюду весь Кодекс.Раздел 1402 (d) IRC гласит:

«Раздел 1402 (d). Работник и заработная плата.

Термин «работник» и термин «заработная плата» должны иметь то же значение, что и в главе 21 (с. 3101 и далее, в отношении Федерального закона о страховых взносах).

Обратите внимание на отсутствие в этом определении Кодекса любых слов ограничения, таких как «для целей данной главы» или «для целей данного подраздела.»Таким образом, определение означает что когда и где бы то ни было термины «сотрудник» и «заработная плата» используются в любом месте Кодекса, их приложения ограничено теми людьми, которые участвуют в деятельности на четырех островах имущество, как и в главе 21 налоговой главы FICA.

Глава Налогового кодекса, касающаяся к удержанию относится Глава 24, озаглавленная «ВЗЫСКАНИЕ НАЛОГА НА ПРИБЫЛЬ. НА ИСТОЧНИКЕ «. Чрезвычайно важно отметить, что в этой главе не содержит раздела, облагающего налогом.Скорее всего, Глава написана, чтобы установить и разрешить положения об удержании налога просто как способ уплаты налогов, которые могут налагаться в других разделах Кодекса.

Всякий раз, когда взимается налог, всегда раздел, содержащий такие слова, как «настоящим налагается налог … «. Но в главе 24 такой формулировки нет ни в одном разделе; так ясно, что вся глава просто излагает процедуры для сбор налогов, взимаемых другими частями Кодекса путем удержания методы, описанные в разделах «Код» этой главы.

Применяются положения этой главы об удержании налогов. только «сотрудникам», как определено в Разделе Кодекса 1402 (г) показано выше и 3401 (в) воспроизведено здесь:

«Раздел 3401 (с). Сотрудник.

В данной главе термин «сотрудник» включает должностное лицо, служащего или выборное должностное лицо США Штаты, штат или любое его политическое подразделение или округ Колумбии или любое агентство или инструмент одного или нескольких вышеизложенное.Термин «сотрудник» также включает должностное лицо корпорации.

Показательно, что это определение включает термин «штат», который определен в разделе 7701 (а) (10) Кодекса как округ Колумбии (только). Помните, что слово «включает» в законы, это слово ограничения, а не расширения согласно постановлению Верховного суда в деле Монтелло Солт против Юты , 221 U.S. 452 (1911 г.).

«Определяющим словом, конечно же, является слово« включая ».’ Это может иметь смысл дополнения, [221 U.S. 452, 465], поскольку мы видели, и «также»; но, как мы также видели, ‘может просто указать особенно то, что принадлежит к роду ». Хиллер против США, 45 C. C. A. 229, 106 Fed. 73, 74. Это причастие слова «включать», что означает, согласно определению Century Dictionary, (1) «ограничиваться чем-то; держать как в ограждении; включить; содержать. (2) «Включать как часть, или как нечто инцидентное или уместное; понять; принимать; поскольку большее включает меньшее; .. . римский Империя включала в себя множество народов ». «Включая», будучи причастием, находится в характер прилагательного и является модификатором. «

…

«… Суд также посчитал, что слово

«включая» использовалось как слово расширения, ученый суд

мнения, что таков был его обычный смысл. С этим мы не можем согласиться.

В этом его исключительный смысл, как показывают словари и падежи. Мы можем согласиться с приписываемой ему аддитивной силой «и». Это дает

в связи с «включением» качества гранта в 110 000 акров

чего бы не было, — качество отбора из физиологического раствора

земли государства. И что такого качества не существовало бы, если явно не

предоставлено, что мы не понимаем, является спорным. Действительно, не может быть

оспаривается …. «

[Монтелло Солт против Юты, 221 U.S. 452 (1911)]

Следовательно, это определение ограничивает применение термин «сотрудник» тем, кто работает на федеральное правительство, для Округ Колумбия, для U.S. имущество, и офицеры или правительство принадлежащая корпорация.

Раздел 3401 (d) идентифицирует «работодателя» как того, на кого работает «сотрудник». Это означает, что значение термина «работодатель» ограничено. тем организациям, которые перечислены в Разделе 3401 (c) — правительство США, округ Колумбии и др.

Термин «работодатель» не применяется любому негосударственному работодателю или бизнесу. На основе этих одни лишь определения, большая часть населения страны не подлежит положения об удержании в этой главе.В дополнение к этим ограничения на применение термина «сотрудник» Как показано выше, Раздел 1402 (d) ограничивает применение термин «работник» и термин «заработная плата» применительно к деятельности только в пределах четырех островных владений.

Следовательно, удерживающие положения Главы 24 может применяться только к тем, кто работает на федеральное правительство или Округ Колумбия и т. Д. В пределах этих четырех островных владений — не в пятидесяти штатах союза.

Раздел ИК-кода 3402 (а) (1) содержит хитрые формулировки, которые могут легко привести к появлению юридических и физических лиц ошибочно полагая, что они обязаны вычесть и удерживать налоги с заработной платы нанимаемых ими. Его записывают в следующей редакции:

«Статья 3402. Подоходный налог, взимаемый как источник.

(а) Требование удержания.

(1) В целом. Если не указано иное в этом разделе каждый работодатель, производящий выплату заработной платы вычитает и удерживает из такой заработной платы налог, установленный в в соответствии с таблицами или предписанными вычислительными процедурами Секретарем.Любые таблицы или процедуры, предписанные в этот пункт должен …

Обратите внимание, что в этом разделе 3402 (a) (1) говорится, что «работодатель» (федеральное правительство, округ Колумбия и т. д.) должен вычесть и удерживать из «заработной платы» налог, определяемый в соответствии с таблицы и вычислительные процедуры.

Ранее мы показали, что значение термин «заработная плата» ограничен Разделом 1402 (d) выплатами за деятельность происходящие только в пределах четырех островных владений, как предусмотрено в главе 21 о введении так называемого налога на социальное обеспечение (FICA).

Эти «таблицы и процедуры» разрешены предоставляется секретарем под Раздел 3402 (р) (3):

«Раздел 3402 (р) (3). Полномочия для других добровольных удержание.

Секретарь уполномочен правилами предоставить удержание —

(А) от вознаграждения за оказанные услуги сотрудник работодателя сотрудника, который (безотносительно к настоящему пункту) не составляет заработную плату, а

(B) от любого другого вида платежа в отношении Секретарь считает, что удержание будет уместным в соответствии с положения данной главы, если работодатель и работник, или лицо, производящее и получающее такой другой вид платежа согласен на такое удержание.Такое соглашение должно быть в таком форма и порядок, которые Секретарь может предписать правилами. Для целей этой главы (и большей части подзаголовка F, относящегося к настоящей главы), в отношении которого заключено такое соглашение, рассматривается как если бы это была заработная плата, выплачиваемая работодателем работнику степень выплаты такого вознаграждения или других выплат в течение период действия соглашения.

Обратите внимание, что секретарь уполномочен предусматривают удержание путем выдачи таблиц вычислительных процедур, и другие инструкции по удержанию, которые относятся только к те, кто добровольно согласился удержать.Соглашение существует только тогда, когда нанятый добровольно просит что деньги будут вычтены и удержаны из его заработной платы для уплаты налогов а тот, на кого он работает, заключает договор добровольно акт сбора денег в качестве неуплаченного сборщика налогов для правительства.

Несмотря на общее ошибочное мнение, что вычет и удержание денег на налоги требуется по закону, простое прочтение этого раздела Кодекса показывает, что это не так.Обязательный удержание будет противоречить двум ключевым положениям Конституции США: Право Пятой поправки на надлежащую правовую процедуру гласит, что никто не может быть лишенным собственности (с удержанием его заработной платы) без надлежащей правовой процедуры закона (постановление суда) и запрет Тринадцатой поправки против рабства или недобровольного рабства, например, принуждения к неоплачиваемый рабочий (рабство) или неоплачиваемый федеральный сборщик налогов.

Использование слов «человек, создающий» и » лицо, получающее такой другой вид платежа «в 26 U.S.C. 3402 (p) (3) относится к нефедеральным работодателям и работникам. которые добровольно «соглашаются на такое удержание». Федеральный Регламент (CFR) номер 31.3402 (p) (1) гласит:

Подраздел 31.3402 (p) -1 Добровольное удержание соглашения. (T.D. 7096, подана 3-17-71; исправлена TD 7577, подана 12-19-78).

(a) В целом. Сотрудник и его работодатель может заключить соглашение в соответствии с разделом 3402 (p) о предоставлении для удержания налога на прибыль при выплатах указанных сумм в пункте (b) (1) Подраздела 31.3401 (а) -3, произведено после декабря 31, 1970. В соответствии с этим разделом может быть заключен договор. только в отношении сумм, которые включаются в валовой доход сотрудника в соответствии с разделом 61, и должно применяться ко всем таким суммы, выплачиваемые работодателем работнику. Сумма, которая будет удержано в соответствии с соглашением в соответствии с разделом 3402 (p), должно определяться в соответствии с правилами, содержащимися в разделе 3402, и положениями под этим.

(b) Форма и срок действия соглашения.

(1) (i) За исключением случаев, предусмотренных в подразделе (ii) этот подпункт, сотрудник, желающий заключить договор согласно разделу 3402 (p) должен предоставить своему работодателю Форма W-4 (Свидетельство о удержании удерживаемого пособия) заполнена в соответствии с положениями раздела 3402 (f) и нормативными актами под этим. Предоставление такой Формы W-4 составляет запрос на удержание.

(ii) в случае сотрудника, который желает заключить соглашение в соответствии с разделом 3402 (p) со своим работодателем, если сотрудник выполняет услуги (помимо тех, что быть предметом соглашения, вознаграждение по которому подлежит обязательному удержанию подоходного налога таким работодателем, или если работник направит работодателю запрос для удержания, который должен быть подписан работником и должен содержать —

(a) Имя, адрес и социальное обеспечение номер сотрудника, делающего запрос,

(b) Название и адрес работодателя.

(c) Заявление, которое желает сотрудник удержание федерального подоходного налога и, если применимо, квалифицированных Государственный индивидуальный подоходный налог (см. Параграф (d) (3) (i) Подраздела 301.6361-1 настоящей главы (Регламент о порядке и администрировании), и

(d) Если сотрудник желает, чтобы соглашение прекращается в конкретную дату, дату прекращения действия договора. В случае принятия работодателем в соответствии с подразделом (iii) настоящего подпунктом к запросу прилагается и составляет часть формы W-4 работника.Сотрудник, который обставляет его работодатель запрос на удержание в соответствии с этим подразделом должен также предоставить такому работодателю Форму W-4, если такой сотрудник еще не иметь действующую форму W-4 у такого работодателя.

(iii) Нет запроса на удержание в соответствии с разделом 3402 (р) вступает в силу как соглашение между работодателем. и работником, пока работодатель не примет запрос, начав удерживать из сумм, в отношении которых был сделан запрос.

Обратите внимание на формулировки в подразделах (b) (1) (ii) и (iii) этого правила: «… служащий, желающий войти в в соглашение »и« просьба об удержании »,« желает удержание «и» взаимное согласие «, все из которых ясно и недвусмысленно показать добровольный характер всей системы удержания.

Значение формы W-4 «Удержание сотрудником Свидетельство о разрешении «четко разъясняется в этом положении, которое государства:

«Предоставление такой Формы W-4 составляет заявление об удержании, «

Печатный заголовок в Форме W-4 подтверждает добровольный характер удержания; в нем говорится: «Удерживаемое пособие сотруднику Сертификат ».Если удержание было обязательным, почему форму называть «Свидетельство о пособии?» «Разрешить» означает «разрешить» — если закон требует удержания налога с ваша оплата, никаких разрешений или форм запроса не потребуется!

Чтобы заголовок был понятным и понятным, слова могли изменить на «Свидетельство сотрудника, разрешающее удержание».

Раздел 31.3402 (p) (2) Регламента гласит:

п.3402 (п) (2). Соглашение по раздел 3402 (р) действует в течение периода, когда работодатель и сотрудник обоюдно согласен. Однако либо работодатель или сотрудник может расторгнуть соглашение до окончания на такой срок путем направления подписанного письменного уведомления другому лицу. Если работодатель и работник не договорились о досрочном увольнении дата, уведомление вступает в силу в отношении первого платежа суммы, в отношении которой действует соглашение, которое производится не ранее первой «даты определения статуса (1 января, 1 мая, 1 июля и 1 октября каждого года), который происходит не менее 30 дней. после даты подачи уведомления.Если сотрудник выполняет новую Форму W-4, запрос, по которому соглашение по раздел 3402 (p) основан, прилагается и составляет часть оф, такая новая форма W-4.

Этот регламент гласит, что соглашение «действует в течение того периода, когда работодатель и работник взаимно согласны «, и что либо работодатель, либо работник «может расторгнуть соглашение до конца такого периода путем предоставления подписанного письменного уведомления другому лицу.«

Следовательно, очевидно, что удержание необходимо запрашивать сотрудником, должно быть согласовано с работодателем, и МОЖЕТ БЫТЬ ПРЕКРАЩЕН ЛИБО ПИСЬМЕННЫМ УВЕДОМЛЕНИЕМ ДРУГОМУ.

Поскольку работодатели владеют и контролируют заработок их сотрудников до того, как деньги будут переведены сотрудникам, Ключом к работе мошенничества с незаконным удержанием является обман и запугивание работодателей с целью удержания денег у своих сотрудников. платить, даже если их сотрудники возражают против удержания.

Большинство работодателей, а также их бухгалтеры и адвокаты, никогда не изучали IR код достаточно внимательно, чтобы понять его сложность. Они не знают географических и других ограничения налога на социальное обеспечение (FICA) и удержания положения Главы 24 IR Кодекса. Они не понимают (как объяснялось ранее в этой статье), что налог FICA и удержание положения применяются только в Пуэрто-Рико, Виргинских островах, Гуаме и Американское Самоа; что согласно Главе 24 удержание не является обязательным для либо работодатель, либо работник, и что положения об удержании налогов применяются только в тех случаях, когда и работодатель, и работник добровольно согласен на удержание.

Если негосударственный работодатель считает, что удержание, когда его сотрудники требуют полной заработной платы и консультируются его бухгалтер, налоговый юрист или IRS по делу, его внимание обычно называется Раздел ИК-кода 3403. Этот раздел — психологическая бомба, призванная запугать негосударственного работодателя, заставив его игнорировать и игнорировать любые отказ сотрудника дать согласие на удержание. Раздел ИК-кода 3403 государства:

п.3403. Ответственность по налогам.

Работодатель несет ответственность по выплате налога, подлежащего вычету и удержанию в соответствии с настоящей главой, и не несет ответственности перед любым лицом за сумму любого такого оплата.

Этот раздел обычно ошибочно убеждает неправительственные работодатели, которые лично обязаны выплатить IRS сумму таблицы удержания указывают, даже если они не удерживают деньги от своих сотрудников платят.

Негосударственные работодатели редко понимают, что термин «работодатель», как он определен в положениях об удержании налогов означает только агентства и органы, связанные с федеральным правительством (перечислены в 26 U.S.C. Раздел 3401 (d), см. Раздел 3.11.1.3 Отличный IRS Hoax для дальнейших подробностей).

Даже в этом случае удержание применяется только в пределах четыре островных владения, и то только при добровольном обоюдное согласие на удержание, запрошенное «сотрудником» и с согласия «работодателя».Из-за этих фактов нет способ, которым негосударственный работодатель в пятидесяти штатах союза может обязан удерживать налог в соответствии с главой 24 IR Кодекса. Он не может нести ответственность за уплату налога, если он не действует добровольно в качестве неуплаченного сборщика налогов для правительства. Как мы уже обсуждали в разделе 3.11.1.26 Отличный IRS Обман о «налоговых агентах», ваш типичный частный или коммерческий по закону работодатель не может быть даже классифицирован или обязан действовать в качестве удерживающего агент в соответствии с определением «налоговый агент», найденным в 26 U.S.C. Раздел 7701!