Квалификация «обнала». Смена курса

Если еще недавно по ст. 172 УК РФ (Незаконная банковская деятельность) привлекали только учредителей и руководителей кредитных организаций, то сегодня эта статья стала применяться к предпринимателям, которые занимались обыкновенным обналичиванием. То есть, обналичивание денежных средств в настоящее время очень часто квалифицируется правоохранителями, как незаконная банковская деятельность.

На наш взгляд такая уголовно-правовая квалификация является неправомерной.

Буквально несколько лет назад деятельность по обналичиванию судами верно квалифицировалась по ст. 171 УК РФ, как «Незаконное предпринимательство», так как ст. 172 УК РФ является фактически специальным составом, вытекающим из ст. 171 УК РФ, то есть когда субъекты предпринимательской деятельности ведут банковскую деятельность без регистрации или без специального разрешения.

Но сегодня государство решило ужесточить ответственность за обналичивание, создав новую судебную практику.

Принципиальная разница этих двух составов преступлений заключается в том, что при привлечении к уголовной ответственности по ч. 2 ст. 171 УК РФ (Незаконное предпринимательство в особо крупном размере) невозможно дополнительно вменить состав преступления, предусмотренного ст. 210 УК РФ (Организация преступного сообщества или участие в нём), санкция по которой предусматривает наказание в виде лишения свободы до 20 лет! А совокупность ст.210 и ч.2 ст.172 УК РФ возможна ввиду того, что последняя является тяжким преступлением. Вообще статья 210 УК РФ является «эффективным средством шантажа», так как вменение этой статьи позволяет поместить бизнесмена в следственный изолятор, даже если остальной состав преступления не позволяет этого сделать ввиду ограничений в УПК РФ.

Приведём пример из личной практики АНО «Глобус». Рассмотрев подготовленную нами кассационную жалобу, Второй кассационный суд общей юрисдикции 02.12.2020 отменил приговор Дорогомиловского районного суда г. Москвы от 31.05.2019 в отношении 14 осужденных, приговорённых к различным срокам наказания по ч.2 ст.172 и ч.1 и ч.2 ст.210 УК РФ. Сроки наказаний по приговору достигали 14 лет лишения свободы. К сожалению, наши юристы и адвокаты не принимали участия в уголовном деле на стадии расследования и рассмотрения уголовного дела в суде. Доверители обратились к нам за правовой поддержкой уже после вступления приговора в законную силу.

Следует отметить, что суд кассационной инстанции удовлетворил сразу несколько доводов нашей кассационной жалобы. Особо хотелось бы обратить внимание, что одним из оснований для отмены указанного приговора явилось его обоснование тем, что подсудимые нарушили нормативные акты Центрального Банка РФ, которые уже утратили силу до начала периода совершения вменяемого им преступления, связанного с незаконной банковской деятельностью.

В данном случае вызывает обеспокоенность не сам факт копирования обвинительного заключения в приговор. К этому мы уже просто привыкли. Беспокоит тот факт, что в деле участвовали минимум 14 адвокатов, но ни на стадии предварительного расследования, ни в судах первой и апелляционной инстанций никто из них также не видел этих очевидных нарушений закона. Здесь уже необходимо ставить вопрос об оказании далеко неквалифицированной юридической помощи этими лицами, имеющими статусы адвокатов. Ведь подсудимые доверяли им свою судьбу, надеялись на их профессионализм и платили немалые гонорары.

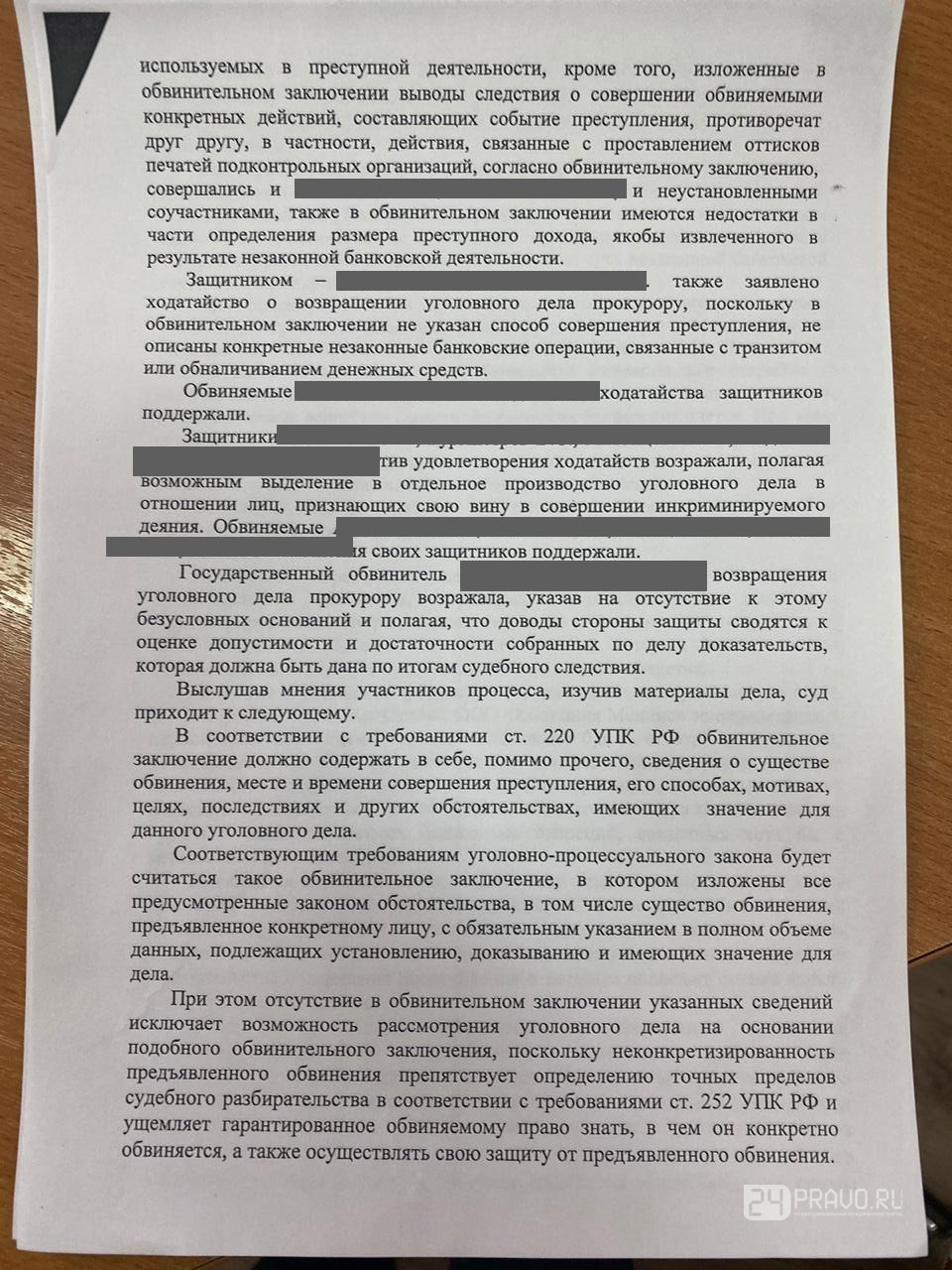

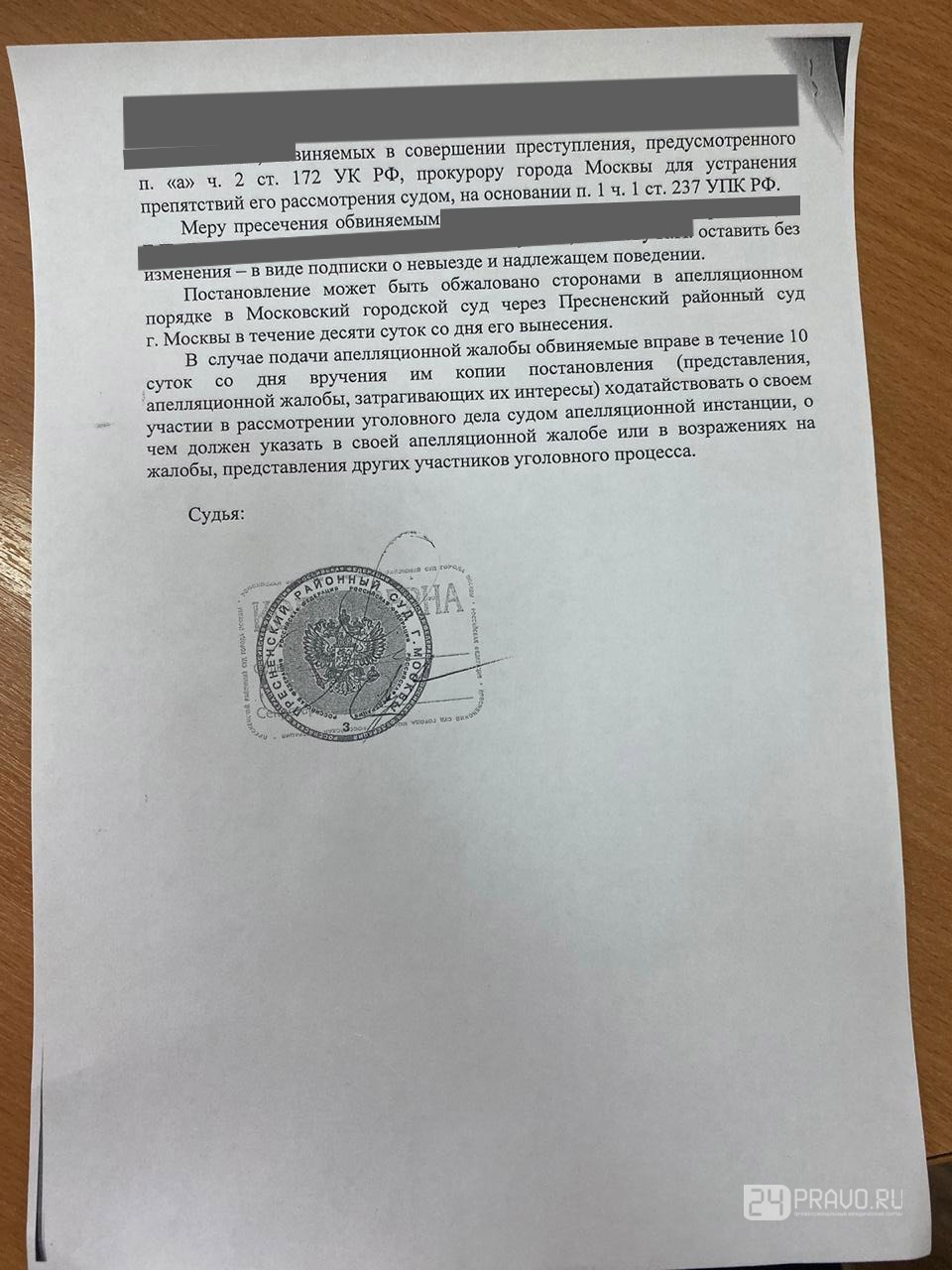

В другом случае в АНО «Глобус» обратилась группа предпринимателей из Москвы, в отношении которых в настоящее время осуществляется предварительное следствие по ст. 172 ч.2 УК РФ. Из постановлений о привлечении в качестве обвиняемых видно, что следователь ни разу не сослался на какой-либо специальный нормативно-правовой акт банковской сферы. Возможно, он это сделал, чтобы не допускать ошибок, указанных в предыдущем примере. Но в обоих указанных случаях правоохранители, в том числе прокуроры и судьи, пренебрегли позициям Конституционного суда РФ, который ранее рассматривал дела по проверке конституционности положений статьи 172 УК РФ.

172 ч.2 УК РФ. Из постановлений о привлечении в качестве обвиняемых видно, что следователь ни разу не сослался на какой-либо специальный нормативно-правовой акт банковской сферы. Возможно, он это сделал, чтобы не допускать ошибок, указанных в предыдущем примере. Но в обоих указанных случаях правоохранители, в том числе прокуроры и судьи, пренебрегли позициям Конституционного суда РФ, который ранее рассматривал дела по проверке конституционности положений статьи 172 УК РФ.

Например, в Определении от 01.12.2009 № 1486-О-О судьи хоть и не увидели неконституционности в формулировках статьи 172 УК РФ, но при этом указали, что квалифицируя действия виновных лиц по статье 172 УК РФ, правоохранительные органы обязаны применять нормы специальных законов, например, закона «О банках и банковской деятельности», Приказов Центрального Банка РФ и т.д.

К сожалению, как показывает многочисленная судебная практика, тактика защиты по уголовным делам такой категории строится адвокатами на принципе отрицания вины и голословных заявлений о недоказанности обвинения. В некоторых случаях приобщаются заключения специалистов, в которых имеются лишь выводы, носящие вероятностный характер. А после провозглашения обвинительного приговора с реальным сроком лишения свободы следует финальная фраза: «Ну это же заказное дело…». Эти проблемы происходят потому, что для большинства предпринимателей (а иногда и для самих адвокатов) способы доказывания таких преступлений являются тайной.

В некоторых случаях приобщаются заключения специалистов, в которых имеются лишь выводы, носящие вероятностный характер. А после провозглашения обвинительного приговора с реальным сроком лишения свободы следует финальная фраза: «Ну это же заказное дело…». Эти проблемы происходят потому, что для большинства предпринимателей (а иногда и для самих адвокатов) способы доказывания таких преступлений являются тайной.

В АНО «Глобус» разработаны собственные авторские методики о принципах формирования позиций по уголовным делам, порядка и условий приведения аргументов в свою защиту и предостережения от жёстких санкций со стороны правоохранительных органов. Данные методики сегодня эффективно используются при защите своих доверителей.

По вопросу оказания юридической помощи обращайтесь по лефонам:

- 8-909-392-34-24 (WhatsApp, Viber, Telegram,Signal)

- 800-101-55-04 (Бесплатный звонок по России)

Адрес электронной почты для переписки: dnvolga@bk. ru

ru

Андрей Хабаров: «С «обналичниками» будут бороться как с «пятой колонной» | Последние Новости Омска и Омской области

Борьба с обналичкой охватила всю страну, противодействие незаконным банковским операциям де факто вменено в обязанности полпредов, сообщают центральные СМИ. В офисах известных омских предпринимателей Станислава Мацелевича и Виктора Шкуренко произведена выемка документов в связи с подозрением в занятии, говоря юридическим языком, «незаконной банковской деятельностью», тут же вторит омская пресса.

Почему именно сегодня власть активизировала борьбу с застарелой российской проблемой, и будет ли от этого эффект? На эти и другие вопросы отвечает омский адвокат Андрей Хабаров, имеющий, возможно, самый большой в стране опыт успешных защит клиентов по подобным делам.

— Андрей Евгеньевич, власть действительно взялась за «обналичников» или пресса, как иногда бывает, несколько преувеличивает?

— На мой взгляд, власти реально активизировались.

— Ну а раньше разве не боролись с этим явлением? В Омске сразу же вспоминается громкое дело «Пушко-Пузыревой»

.— А еще хотя бы одно подобное дело можете назвать? Вот и я не могу. Статья 172 Уголовного кодекса РФ («Незаконная банковская деятельность») действительно очень редкая. Для понимания ситуации: в 2013 году по ней было возбуждено всего 145 дел по всей стране. Это значит — на какой-то регион пришлось по одному делу, на какой-то по два, а кому-то вообще «не хватило»: Москва и в этой сфере по понятным причинам перетягивает одеяло на себя. Имейте в виду, далеко не все эти дела дошли до суда.

— Как же так получилось, что при такой статистике вы защищали клиентов, обвиняемых по этой статье, уже по четырем делам?

— Невольная специализация возникла именно потому, что статья в плане применения редкая — люди не могли найти адвокатов с опытом защиты по делам этой категории в своем регионе и начинали искать по всей стране.

— И какая у вас география?

— Омск, Новосибирск, Москва, Тюмень.

— Насколько я знаю, тюменское дело самое свежее. Вы довольны результатами?

— Главное, что моя подзащитная довольна результатом разрешения ее судьбы. Она обвинялась по двум тяжким (ст.ст. 172 и 187 УК РФ) и одной особо тяжкой статье (ч.3 ст. 210 УК РФ – до двадцати лет лишения свободы). Прокурор просил суд назначить ей в качестве наказания десять с половиной лет лишения свободы. По приговору Калининского районного суда г. Тюмени она вышла на свободу не судимой. Шестнадцатого октября судебная коллегия Тюменского областного суда отклонила представление прокурора и оставила приговор в силе.

— Расскажите о нем тогда поподробнее, пожалуйста. Думаю, многих омских предпринимателей сегодня интересует эта тема.

— Это было первое такое дело в Тюмени, оно было настолько резонансно, что на его основе был снят документальный фильм. Расследование шло три года, следственную группу возглавлял лучший тюменский следователь Анатолий Махлаевский, молодой, очень амбициозный, «нарасследовал» 154 тома.

— Кто была ваша подзащитная?

— Бывший руководитель местного отделения Собинбанка. А вообще, на скамье подсудимых было шестеро: моя подзащитная и пятеро так называемых «обналичников», объединенных в преступное сообщество, состоящее из четырех структурных подразделений.

— В чем была «эксклюзивность» дела?

— Насколько мне известно, это первое дело в стране, где обвиняемых в незаконной банковской деятельности объединили в преступное сообщество со всеми вытекающими отсюда правовыми последствиями. По тяжести наказания – это как террористический акт, только в области финансов.

— Почему обвинение так хотело их «прижать»?

— Во-первых, тюменцы имели серьезное намерение сформировать соответствующую практику. Во-вторых, при обвинении по ст. 210 УК РФ согласие суда на заключение лица под стражу достичь несравнимо проще, чем только по ст. 172 УК РФ.

— Добились?

— Да, как раз во многом благодаря угрозе заключения под стражу. Я вступил в дело в конце расследования. Когда почти все, в том числе моя подзащитная, дали признательные показания по статье 172-ой, а те, кто отказался, год просидели в СИЗО и все равно признались.

— И какой был формальный итог процесса, о фактическом вы уже сказали?

— По 210-ой мою клиентку оправдали, 187-ую исключили как необоснованно вмененную, а 172-ую переквалифицировали в 171-ую («Незаконная предпринимательская деятельность»), это уже статья «средней тяжести», до 5 лет лишения свободы. Суд согласился с высказанным мною в прениях мнением, что в случае переквалификации имеются основания для применения акта о «предпринимательской» амнистии – Постановления ГД ФС РФ от 02.07.2013 №2559-6 ГД «Об объявлении амнистии» — и применил ее, освободив от наказания.

— Действительно впечатляюще, особенно если учесть, что у следствия имелись признательные показательные вашей подзащитной по 172-ой.

— Суд согласился с тем, что признание моей подзащитной себя виновной в незаконной банковской деятельности следует рассматривать только как признание совершения ею определенных действий, и не более того. Квалификация же этих действий является вопросом суда и в данном случае не может зависеть от того, что моя подзащитная согласилась с квалификацией ее действий следователем, т.к. не является специалистом в области права.

— Насколько я помню, во время зашиты по делу Пузыревой и Пушко вы тоже смогли добиться оправдания Пузыревой, а действия Пушко были переквалифицированы со статьи 172 на 171-ую, хотя они оба признавали себя виновными на следствии по ст. 172 УК РФ?

— В тех делах данной категории, где я осуществлял защиту, на момент моего вхождения в дело все мои подзащитные признали себя виновными по незаконной банковской деятельности, и во всех случаях суды разных регионов соглашались с доводами защиты о том, что незаконная банковская деятельность отсутствует, а действия обвиняемых следует квалифицировать как незаконную предпринимательскую деятельность с минимальными правовыми последствиями, т. к. степень тяжести ст. 171 УК РФ ниже, чем ст. 172 УК РФ.

к. степень тяжести ст. 171 УК РФ ниже, чем ст. 172 УК РФ.

— То есть получается, что статья «нерабочая», и квалифицированные адвокаты могут легко разваливать такие дела в суде?

— В том виде, как сегодня сконструирована ст. 172 УК РФ, ответственность по ней могут нести только руководители и работники кредитной организации. Не работники кредитной организации могут быть субъектом такого преступления только при совершении банковской операции как купля-продажа иностранной валюты.

— Так как же власть собирается бороться с «обналичкой» с помощью нерабочего инструмента?

— Тут есть вопрос, но у государства есть и варианты выхода из ситуации, каким-то оно и воспользуется.

— Какими путями, по-вашему, может пойти власть?

— На мой взгляд, либо изменят содержание 172-ой статьи, либо ужесточат наказание по 171-ой (из статьи «средней тяжести» сделают ее «тяжкой», до 7 лет лишения свободы), как следствие, обвиняемым по ней остаться на свободе будет уже совсем непросто. Есть и третий вариант – изменится судебная практика.

Есть и третий вариант – изменится судебная практика.

— Что вы имеете в виду?

— До настоящего времени отсутствует позиция ВС РФ по данной статье, выраженная в разъяснениях Пленума. Уголовная норма действует почти 20 лет, а Пленум еще ни разу не высказывал свое мнение по этому вопросу.

— А почему, собственно?

— Причина все та же – не значительная по объему судебная практика в целом по стране. Однако именно сейчас проведение такого Пленума очень реально.

— Да, кстати, почему же именно сегодня государство обратило внимание на эту проблему?

— У нас, к сожалению, существует устойчивый тренд решать экономические вопросы с помощью Уголовного кодекса. Считается, что хорошо прижав «обналичников», можно решить сразу несколько проблем. Во-первых, сегодня, как известно, фактически идет санкционная война с Западом. И в этих условиях люди, которые помогают выводить деньги за рубеж, рискуют попасть под определение «пятая колонна» со всеми вытекающими для них последствиями, диктуемыми законами «военного времени». Во-вторых, обналиченные деньги — это, как правило, недоплаченные налоги, в которых государство сегодня остро нуждается. Именно поэтому 172-я статья всегда параллельно тащит за собой и налоговые статьи. Из дел по незаконной банковской деятельности выделяются десятки уголовных дел по налогам в отношении потребителей услуг по «обналичке». Кроме того, «обналичка» обязательно присутствует при мошенничествах, связанных с незаконным возмещением НДС. Это еще более тяжкое преступление, чем просто неуплата налогов. Одно дело не отдать государству деньги, а совсем другое — взять их у него. Ну, и последний момент — когда деньги похищают из бюджета, они тоже выводятся с помощью «обналички».

Во-вторых, обналиченные деньги — это, как правило, недоплаченные налоги, в которых государство сегодня остро нуждается. Именно поэтому 172-я статья всегда параллельно тащит за собой и налоговые статьи. Из дел по незаконной банковской деятельности выделяются десятки уголовных дел по налогам в отношении потребителей услуг по «обналичке». Кроме того, «обналичка» обязательно присутствует при мошенничествах, связанных с незаконным возмещением НДС. Это еще более тяжкое преступление, чем просто неуплата налогов. Одно дело не отдать государству деньги, а совсем другое — взять их у него. Ну, и последний момент — когда деньги похищают из бюджета, они тоже выводятся с помощью «обналички».

— Действительно, решается целый комплекс задач.

— Государство это понимает и предпринимает меры, и в этой ситуации я советую предпринимателям быть предельно аккуратными в своих действиях и не шутить с законом.

Беседовала Наталья Николаева

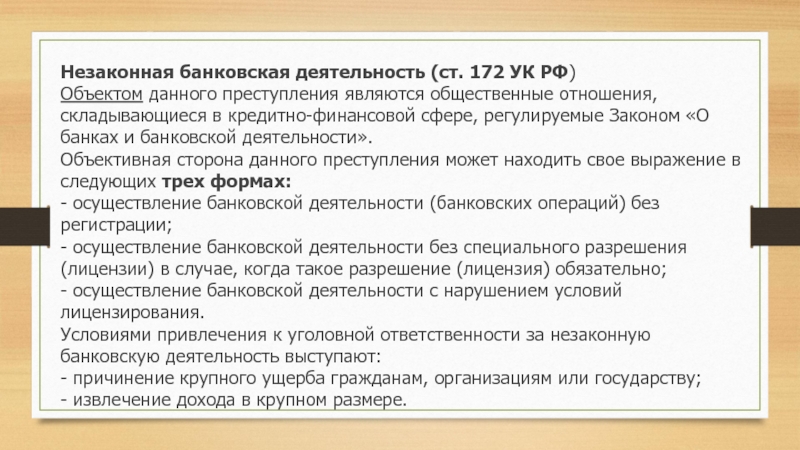

Комментарий к статье 172. УК РФ

1. Согласно Федеральному закону от 02.12.90 N 395-1 «О банках и банковской деятельности» банковские операции имеют право осуществлять кредитные организации, которые подразделяются на банки и небанковские кредитные организации. Банк — кредитная организация, которая имеет исключительное право осуществлять в совокупности следующие банковские операции: привлечение во вклады денежных средств физических и юридических лиц, размещение указанных средств от своего имени и за свой счет на условиях возвратности, платности, срочности, открытие и ведение банковских счетов физических и юридических лиц. Помимо названных к банковским операциям также относятся: осуществление расчетов по поручению физических и юридических лиц, инкассация денежных средств, векселей, платежных и расчетных документов и кассовое обслуживание физических и юридических лиц, купля-продажа иностранной валюты в наличной и безналичной формах, привлечение во вклады и размещение драгоценных металлов, выдача банковских гарантий (ст. 5 Федерального закона «О банках и банковской деятельности»).

Согласно Федеральному закону от 02.12.90 N 395-1 «О банках и банковской деятельности» банковские операции имеют право осуществлять кредитные организации, которые подразделяются на банки и небанковские кредитные организации. Банк — кредитная организация, которая имеет исключительное право осуществлять в совокупности следующие банковские операции: привлечение во вклады денежных средств физических и юридических лиц, размещение указанных средств от своего имени и за свой счет на условиях возвратности, платности, срочности, открытие и ведение банковских счетов физических и юридических лиц. Помимо названных к банковским операциям также относятся: осуществление расчетов по поручению физических и юридических лиц, инкассация денежных средств, векселей, платежных и расчетных документов и кассовое обслуживание физических и юридических лиц, купля-продажа иностранной валюты в наличной и безналичной формах, привлечение во вклады и размещение драгоценных металлов, выдача банковских гарантий (ст. 5 Федерального закона «О банках и банковской деятельности»).

———————————

СЗ РФ. 1996. N 6. Ст. 492.

Небанковская кредитная организация вправе осуществлять лишь отдельные банковские операции. Допустимые сочетания банковских операций для небанковских кредитных организаций устанавливаются Центральным банком РФ.

2. Банковская деятельность является разновидностью предпринимательской деятельности и на нее распространяются требования о регистрации и лицензировании, существующие применительно к другим видам предпринимательства. Решение о государственной регистрации кредитных организаций принимает Центральный банк РФ, он же осуществляет выдачу лицензий на проведение банковских операций и отзыв лицензий (п. 8 ст. 4 Федерального закона от 10.07.2002 N 86-ФЗ «О Центральном банке Российской Федерации (Банке России)» ; ст. ст. 12, 13 и 20 Федерального закона «О банках и банковской деятельности»).

———————————

СЗ РФ. 2002. N 28. Ст. 2790.

В лицензии предусматривается перечень операций, на осуществление которых данная кредитная организация имеет право, а также валюта, в которой эти банковские операции могут осуществляться. Лицензия на осуществление банковских операций кредитной организации выдается после ее государственной регистрации. Банки и небанковские кредитные организации получают право проводить банковские операции с момента получения лицензии.

Лицензия на осуществление банковских операций кредитной организации выдается после ее государственной регистрации. Банки и небанковские кредитные организации получают право проводить банковские операции с момента получения лицензии.

Центральный банк РФ в установленных законом случаях может отказать в регистрации и в выдаче лицензии на осуществление банковских операций, а также отозвать выданную лицензию (ст. ст. 16 и 20 Федерального закона «О банках и банковской деятельности»; п. 8 ст. 4 Федерального закона «О Центральном банке Российской Федерации (Банке России)»).

3. Объективная сторона преступления, предусмотренного ст. 172 УК, выражается: 1) в осуществлении банковских операций без регистрации либо 2) без специального разрешения (лицензии) на проведение соответствующих банковских операций. Продолжение совершения банковских операций организацией, у которой соответствующая лицензия была отозвана, также следует рассматривать как осуществление банковской деятельности без специального разрешения (лицензии).

Законодательством о банковской деятельности и Инструкцией Банка России от 02.04.2010 N 135-И «О порядке принятия Банком России решения о государственной регистрации кредитных организаций и выдаче лицензий на осуществление банковских операций» установлены условия для получения лицензии на соответствующий вид банковских операций. В ст. 20 Федерального закона «О банках и банковской деятельности» сформулированы основания для отзыва у кредитной организации лицензии на осуществление банковских операций.

———————————

Вестник Банка России. 2010. N 23.

Обязательным условием возникновения уголовной ответственности по ст. 172 УК является альтернативно: 1) наступление такого последствия от незаконной банковской деятельности, как крупный ущерб гражданам, организациям или государству; 2) извлечение дохода в крупном размере от незаконной банковской деятельности. Как правило, ущерб причиняется вкладчикам и кредиторам банка или другой организации, занимающейся банковской деятельностью, которым клиенты (юридические или физические лица) доверили свои вклады или поручили (доверили) проведение иной банковской операции. Понятие крупного ущерба, крупного и особо крупного размеров дохода определены в примечании к ст. 169 УК. При исчислении дохода нужно учитывать всю выручку, полученную организацией в результате незаконной банковской деятельности.

Понятие крупного ущерба, крупного и особо крупного размеров дохода определены в примечании к ст. 169 УК. При исчислении дохода нужно учитывать всю выручку, полученную организацией в результате незаконной банковской деятельности.

4. В ст. 13 Федерального закона «О банках и банковской деятельности» закреплено положение, согласно которому граждане, незаконно осуществляющие банковские операции, несут гражданско-правовую, административную или уголовную ответственность. Пленум Верховного Суда РФ в Постановлении от 18.11.2004 N 23 пришел к выводу, что преступной может быть признана и такая деятельность, которая в принципе является предпринимательской, но, не будучи законной, не может быть зарегистрирована в качестве таковой. Поэтому, как представляется, субъектом преступления являются не только руководители организаций, занимающихся незаконной банковской деятельностью, но и отдельные физические лица, занимающиеся, например, скупкой и продажей иностранной валюты.

Преступление совершается умышленно. Мотивы преступления могут быть различными, но, как правило, корыстными.

Мотивы преступления могут быть различными, но, как правило, корыстными.

5. Квалифицирующие признаки незаконной банковской деятельности (ч. 2 ст. 172 УК) те же, что и в составе незаконного предпринимательства (ст. 171 УК).

Закон о банковском мошенничестве | Юстиа

Любое незаконное действие, связанное с использованием обмана для получения денег или другого имущества от финансового учреждения или от вкладчиков банка, часто квалифицируется как банковское мошенничество. Как и другие виды мошенничества, банковское мошенничество предполагает использование «схемы или уловки» для получения чего-либо ценного. Уголовное преступление банковского мошенничества отличается от ограбления банка, потому что, хотя оба они могут включать в себя кражу из банка, банковское мошенничество не обязательно связано с насилием или угрозой насилия.

Что такое банковское мошенничество?

Мошенничество с федеральными банками может привести к тюремному заключению на срок до 30 лет и штрафу в размере до 1 миллиона долларов.

Федеральный закон дает очень широкое определение банковского мошенничества. Он охватывает любую «схему или уловку», предназначенную для «обмана финансового учреждения», или использование обманных средств для получения чего-либо ценного, чем владеет или контролирует финансовое учреждение.Осуждение в соответствии с федеральным законом может привести к тюремному заключению на срок до 30 лет, штрафу в размере до 1 миллиона долларов или к комбинации того и другого. Федеральный закон определяет термин «финансовое учреждение» как включающий банки и кредитные союзы, которые застрахованы на федеральном уровне, например, Федеральной корпорацией страхования депозитов (FDIC), банки Федеральной резервной системы, компании, предоставляющие ипотечные кредиты, и некоторые другие учреждения, которые принимают депозиты в размере деньги и другие активы.

Законы штатов значительно различаются в том, как они классифицируют правонарушения, которые федеральный закон рассматривает как банковское мошенничество. В Нью-Йорке, например, под эту категорию может подпадать широкий спектр «мошеннических» правонарушений, таких как выдача фальшивого чека.

В Нью-Йорке, например, под эту категорию может подпадать широкий спектр «мошеннических» правонарушений, таких как выдача фальшивого чека.

Банковское мошенничество может быть направлено против финансового учреждения или вкладчиков такого учреждения. Другие правонарушения, такие как отмывание денег, могут использовать финансовое учреждение как часть более широкой преступной схемы.

Защита от банковского мошенничества

Человек, который ошибочно полагал, что поддельный чек был подлинным, скорее всего, не будет виновен в банковском мошенничестве.

Большинство законодательных актов о банковском мошенничестве требуют от государства доказать, что ответчик действовал «сознательно», что означает, что ответчик знал, что он или она делал ложные заявления с целью получения чего-то ценного. Например, тот, кто предъявляет банку фальшивый чек, полагая, что он подлинный, возможно, после получения его от лица, намеревавшегося совершить мошенничество, не должен быть виновен в банковском мошенничестве.

Например, тот, кто предъявляет банку фальшивый чек, полагая, что он подлинный, возможно, после получения его от лица, намеревавшегося совершить мошенничество, не должен быть виновен в банковском мошенничестве.

Примеры банковского мошенничества

Некоторые из наиболее распространенных форм банковского мошенничества включают мошенническое использование чеков для получения наличных денег или других активов.В ситуации, известной как чек-кайтинг, многие банки разрешают людям «обналичивать» чеки, предъявляя чек, выписанный этому лицу или банку. Банк дает человеку деньги из наличных денег, имеющихся в наличии, известных как «плавающие». Чековый кайтинг включает в себя использование резерва банка, например, выписывание чека с осознанием того, что на счету недостаточно средств. Еще одна форма банковского мошенничества заключается в предъявлении к оплате чека, который был изменен или изменен, или который является откровенной подделкой.

Одним из видов банковского мошенничества, направленного против вкладчиков, является банковское воровство. Схема банковского мошенничества может включать кражу чеков из почтовых ящиков, почтовых отделений в офисах или почтовых отделениях. Злоумышленники могут использовать информацию о чеках для совершения кражи личных данных, создавая чеки для выставления счетов на ту же учетную запись или используя информацию для открытия новых учетных записей.

Схема банковского мошенничества может включать кражу чеков из почтовых ящиков, почтовых отделений в офисах или почтовых отделениях. Злоумышленники могут использовать информацию о чеках для совершения кражи личных данных, создавая чеки для выставления счетов на ту же учетную запись или используя информацию для открытия новых учетных записей.

Мошенничество также может возникнуть из-за незастрахованных депозитов. По закону банки должны иметь лицензию Министерства финансов и страховку через такого поставщика, как FDIC.Один из видов банковского мошенничества связан с тем, что нелицензированный, незастрахованный банк вымогает депозиты у инвесторов или даже у широкой общественности, выдавая себя за полностью авторизованное финансовое учреждение.

18 Кодекс США § 2113 — Ограбление банка и сопутствующие преступления | Кодекс США | Закон США

Исторические и редакционные примечания На основании разделов 588а, 588b, 588с раздела 12 У. SC, изд. 1940 г., Банки и банковское дело (18 мая 1934 г., глава 304, §§1, 2, 3, 48, статья 783; 23 августа 1935 г., глава 614, §333, 49, статья 720; 24 августа 1937 г., гл. 747, 50 ст. 749; 29 июня 1940 г., гл. 455, 54 ст. 695).

SC, изд. 1940 г., Банки и банковское дело (18 мая 1934 г., глава 304, §§1, 2, 3, 48, статья 783; 23 августа 1935 г., глава 614, §333, 49, статья 720; 24 августа 1937 г., гл. 747, 50 ст. 749; 29 июня 1940 г., гл. 455, 54 ст. 695).

объединяет разделы 588a, 588b и 588c раздела 12 Свода законов США, издание 1940 г., Банки и банковское дело, как было предложено прокурором США Клайдом О. Истусом из Форт-Уэрта, штат Техас,

.Слова «уголовное преступление или кража» в подразделе (а) были заменены на «уголовное преступление, затрагивающее такой банк и нарушающее какой-либо закон Соединенных Штатов, или любое воровство».

Использование термина «уголовное преступление» без ограничений вызвало путаницу в отношении того, имелось ли в виду уголовное преступление общего права, штата или федерального права. Изменение соответствует делу Джером против США (1943, 63 S. Ct. 483, 318 US 101, 87 L. Ed. 640): «§2(a) [§588b(a) раздела 12, USC, 1940 ed. , Банки и банковское дело] не лишается жизненной силы, если интерпретируется как исключение уголовных преступлений штата и включение только тех федеральных преступлений, которые касаются банков, находящихся под защитой Закона».

Положения о минимальном наказании были исключены из подраздела (с).(См. примечание редактора к разделу 203 этой главы.) Кроме того, положения подраздела (b), измеряющие наказание соответствующей суммой, были расширены и стали применяться как к получателю, так и к вору. Кажется, нет веской причины, по которой вор менее 100 долларов должен быть приговорен к тюремному заключению максимум на один год, а получатель — на 10 лет.

Цифры «100» были заменены на «50» ввиду того факта, что нынешняя стоимость 100 долларов меньше, чем стоимость 50 долларов, когда эта сумма была установлена в качестве разделительной линии между мелким воровством и крупным воровством.

Внимание Конгресса обращено на обязательные положения о минимальном наказании разделов 2113(e) и 2114 настоящего раздела. Они были оставлены без изменений из-за спорного вопроса. Такие законодательные попытки контролировать усмотрение судьи, выносящего приговор, противоречат мнениям опытных криминалистов и специалистов по уголовному праву. Они рассчитаны на то, чтобы во многих случаях творить явную несправедливость.

Сделаны необходимые незначительные переводы ссылок на разделы и изменения фразеологии.

Поправки2002 — Подразд. (б). Паб. L. 107–273 заменил «под этим заголовком» на «не более 1000 долларов» в последнем абзаце.

1996 г. — Подразд. (б). Паб. Законодательство L. 104–294, §606(a) заменило «более 1000 долларов США» на «более 100 долларов США» в двух местах.

Подразд. (г). Паб. L. 104–294, §607(d), вставленный в конце: «Термин «кредитный союз, зарегистрированный государством», включает кредитный союз, зарегистрированный в соответствии с законодательством штата Соединенных Штатов, округа Колумбия или любого содружества, территорией или владением Соединенных Штатов.

1994 — пп. (а), (б). Паб. L. 103–322, §330016(1)(K), в последнем абзаце вместо «оштрафован на сумму не более 5 000 долларов» заменено «оштрафован в соответствии с этим заголовком». пп. (а) и первый абз. пп. (б).

Подразд. (г). Паб. L. 103–322, §330016(1)(L), вместо «оштрафован на сумму не более 10 000 долларов США» «оштрафован в соответствии с этим разделом».

Подразд. (е). Паб. L. 103–322, §60003(a)(9), заменено «или в случае смерти наказывается смертной казнью или пожизненным заключением» на «или наказывается смертной казнью, если вердикт присяжных указывает на это».

Подразд. (час). Паб. L. 103–322, §320608, добавлен пп. (час).

1990 — Подразд. (е). Паб. L. 101–647 добавлено «включая филиал или агентство иностранного банка (согласно определению таких терминов в параграфах (1) и (3) раздела 1 (b) Закона о международной банковской деятельности 1978 г.)» после «операционного по законам США».

1989 г. — подразд. (е). Паб. Законодательство L. 101–73, §962(d)(1) заменило «любое учреждение, депозиты которого» на «любой банк, депозиты которого».

подсек.(г), (з). Паб. L. 101–73, §962 (a) (7), (d) (2), (3), переименованный в подраздел. (h) в пункте (g) вместо «Администратор Национальной администрации кредитных союзов» вместо «Администратор Национального управления кредитных союзов» вычеркнуты слова «Национальный административный совет кредитных союзов и любой «Федеральный кредитный союз» согласно определению в разделе 2 Закона о федеральных кредитных союзах». подразд. (g) следующего содержания: «При использовании в данном разделе термин «ссудо-сберегательная ассоциация» означает любую федеральную ссудо-сберегательную ассоциацию и любое «застрахованное учреждение» согласно определению в статье 401 Закона о национальном жилье с внесенными поправками, и любой «Федеральный кредитный союз», как он определен в разделе 2 Федерального закона о кредитных союзах.

1986 г. — Подразд. (а). Паб. L. 99–646 добавлено «или получает или пытается получить путем вымогательства» после «присутствие другого» в первом абзаце.

1984 — Подразд. (с). Паб. L. 98–473 с поправками в пп. (c) в целом, заменив «что было взято или украдено из банка, кредитного союза или ссудо-сберегательной ассоциации в нарушение подраздела (b), зная, что то же самое является украденной собственностью» на «знание того же самого для были взяты из банка, кредитного союза или ссудо-сберегательной ассоциации в нарушение пункта (b) настоящей статьи».

1970 — пп. (а) — (в). Паб. Законодательство L. 91–468, §8(1), добавлена ссылка на «кредитный союз» после слова «банк» в каждом месте его появления.

Паб. Законодательство L. 91–468, §8(1), добавлена ссылка на «кредитный союз» после слова «банк» в каждом месте его появления.

Подразд. (час). Паб. L. 91–468, §8(2), добавлен пп. (час).

1959 — Подразд. (г). Паб. L. 86–354 включил федеральные кредитные союзы в определение «ссудо-сберегательной ассоциации».

1952 — Подразд. (г). Закон от 8 апреля 1952 г. расширил определение «сберегательно-ссудной ассоциации», включив в него любое застрахованное учреждение, как оно определено в разделе 401 Закона о национальном жилье с поправками.

1950 г. — Закон от 3 августа 1950 г. отнесен к разделу зарегистрированных государством ссудно-сберегательных ассоциаций, счета которых застрахованы Федеральной корпорацией страхования ссуд и сбережений.

12 Кодекс США § 1431 — Полномочия и обязанности банков | Кодекс США | Закон США

Ссылки в тексте Раздел 9105 титула 31, упомянутый в пп. (j), в целом изменено Pub. L. 101–576, раздел III, §305, 15 ноября 1990 г. , 104 Stat. 2853 и с внесенными в него поправками пп. (а) не содержит п.(1)(Б). До внесения общей поправки в пп. (a)(1)(B) относится к аудиту государственных корпораций со смешанной собственностью в периоды, когда в них вкладывался капитал правительства Соединенных Штатов.

, 104 Stat. 2853 и с внесенными в него поправками пп. (а) не содержит п.(1)(Б). До внесения общей поправки в пп. (a)(1)(B) относится к аудиту государственных корпораций со смешанной собственностью в периоды, когда в них вкладывался капитал правительства Соединенных Штатов.

В подсек. (i) (первый абзац) и (j), «глава 31 раздела 31» заменена на «Второй Закон об облигациях свободы» и «раздел 9105(a)(1)(B) раздела 31» и «разделы 9107(c)(2) и 9108(d)(1) раздела 31» заменено на «первое предложение раздела 202 Закона о контроле за государственными корпорациями [31 U.S.C. 857]» и «первое предложение подраздела (d) статьи 303 Закона о контроле за государственными корпорациями [31 U.S.C. 868(d)]», соответственно, на основании публикации Pub. L. 97–258, §4(b), 13 сентября 1982 г., 96 Stat. 1067 г., первый раздел которого ввел в действие Раздел 31 «Деньги и финансы».

Поправки 2010 — Подразд. (м)(2)(С), (Г). Паб. L. 111–203 добавлен пп. (C) и переименованный в бывший пп. (С) как (Г).

(С) как (Г).

2008 г. — опубл. L. 110–289, §1204 (9), заменил «Директор» на «Совет» везде, где он появляется в подразделах.(г) — (е).

Паб. L. 110–289, §1204(8), заменил «Директор» на «Совет» везде, где он появляется в подразделах. (а) и (е) — (i).

Подразд. (б). Паб. Законодательство L. 110–289, §1204(3)(A), вместо «Совет» в первом предложении заменены слова «Финансовое управление в качестве агента банков» и «такое управление» вместо «Совет». Управление финансов» вместо «Совет» во втором и четвертом предложениях.

Подразд. (с). Паб. L. 110–289, §1204(3)(B), вместо «Управление финансов» вместо «Совет» перед словом «может выдавать» и «такое управление» вместо «Совет» перед «может назначить».

Подразд. (е). Паб. L. 110–289, §1204(3)(C), вычеркнули две запятые после «разрешить» и вставили «или» и вычеркнули запятую после «требовать».

Подразд. (л). Паб. L. 110–289, §1117(c), добавлен пп. (л).

2006 г. — Подразд. (к). Паб. Л. 109–173 заменил «Фонд страхования вкладов» на «SAIF» в заголовке и «Фонд страхования вкладов» на «Фонд страхования сберегательных ассоциаций» в абз. (1) и (2).

Паб. Л. 109–173 заменил «Фонд страхования вкладов» на «SAIF» в заголовке и «Фонд страхования вкладов» на «Фонд страхования сберегательных ассоциаций» в абз. (1) и (2).

Паб. L. 109–171 отменено Pub. L. 104–208, §2704(d)(11)(A).См. примечание к поправке 1996 г. ниже.

2004 — Подразд. (к). Паб. L. 108–271 заменил «Государственное бухгалтерское управление» на «Главное бухгалтерское управление».

1996 г. — Подразд. (час). Паб. Законодательство L. 104–208, §208(h)(2) заменило «раздел 681 раздела 15» на «раздел 681(d) раздела 15».

Подразд. (к). Паб. L. 104–208, §2704 (d) (11) (A), которым предписывалось внести поправку в пп. (k) заменив «Фонд страхования вкладов» на «SAIF» в заголовке и «Фонд страхования вкладов» на «Фонд страхования сберегательных ассоциаций» в абз.(1) и (2), был отменен Pub. Л. 109–171. См. примечание о дате вступления в силу поправки 1996 г. ниже и примечание к поправке 2006 г. выше.

1989 — пп. (а) — (г). Паб. Законодательство L. 101–73, §701(b)(1), (3)(A), слово «совет» заменено словом «совет» везде, где оно встречается.

101–73, §701(b)(1), (3)(A), слово «совет» заменено словом «совет» везде, где оно встречается.

Подразд. (е)(1). Паб. Законодательство L. 101–73, §709(1), добавлено слово «не связанное с деятельностью» после слов «другие дела, не связанные».

Паб. Законодательство L. 101–73, §701(b)(1), (3)(A), слово «совет» заменено на «совет».

Подразд. (е)(2)(С). Паб. L. 101–73, §701(c)(1), предписывающий вставить «Федеральный жилищный заем» перед «Банки», был исполнен во второй раз, когда этот термин появился, поскольку «Федеральный жилищный заем» уже предшествовал термину «Банки». », первое место оно появилось.

Подразд. (е). Паб. L. 101–73, §709(2), которым предписывалось внесение поправок в пп. (f) путем вычеркивания «или всякий раз, когда, по мнению не менее четырех членов правления, возникает чрезвычайная ситуация, требующая таких действий» после того, как «уполномочен разрешить», было выполнено путем вычеркивания «или всякий раз, когда, по мнению не менее четырех членов правления, членов совета существует чрезвычайная ситуация, требующая таких действий», как вероятное намерение Конгресса. В поправке, вероятно, следовало бы также вычеркнуть запятую после слов «уполномочен разрешать» и слова «требовать» после слов «такое действие».

В поправке, вероятно, следовало бы также вычеркнуть запятую после слов «уполномочен разрешать» и слова «требовать» после слов «такое действие».

Паб. Законодательство L. 101–73, §701(b)(1), (3)(A), слово «совет» заменено словом «совет» везде, где оно встречается.

Подразд. (г). Паб. L. 101–73, §710(b)(6), слова «или заемщики, не являющиеся членами» вычеркнуты после слов «сделано для членов» везде, где они появляются.

Подразд. (час). Паб. L. 101–73, §710(b)(6), слова «или заемщики, не являющиеся членами» вычеркнуты после слов «авансы членам».

Паб. Законодательство L. 101–73, §701(b)(1), (3)(A), слово «совет» заменено на «совет».

Подразд. (я). Паб. L. 101–73, §701 (c) (2), добавлено «Федеральный» перед «Система банка жилищного кредита».

Паб. Законодательство L. 101–73, §701(b)(1), (2) заменило «Председатель Совета» на «Председатель Совета Федерального банка жилищного кредита».

Подразд. (к). Паб. L. 101–73, §709(3), с поправками в пп. (к) в целом. До внесения поправок в пп. (k) гласит следующее: «Федеральные банки жилищного кредита настоящим уполномочены, в соответствии с указаниями Совета, предоставлять кредиты Федеральной сберегательно-кредитной страховой корпорации. Все такие ссуды должны быть сделаны в соответствии с положениями раздела 1725 (d) этого титула.

(к) в целом. До внесения поправок в пп. (k) гласит следующее: «Федеральные банки жилищного кредита настоящим уполномочены, в соответствии с указаниями Совета, предоставлять кредиты Федеральной сберегательно-кредитной страховой корпорации. Все такие ссуды должны быть сделаны в соответствии с положениями раздела 1725 (d) этого титула.

1982 — Подразд. (к). Паб. Л. 97–320 добавлен пп. (к).

1980 — Подразд. (е). Паб. L. 96–221 обозначил действующие положения как абз. (1) и добавлен пар. (2).

1979 — Подразд. (час). Паб. L. 96–153 ввел положения, касающиеся акций, обязательств или других ценных бумаг любой инвестиционной компании малого бизнеса, созданной в соответствии с разделом 681 (d) раздела 15, с целью оказания помощи членам Федеральной системы банков жилищного кредита.

1974 — Подразд. (час). Паб. В L. 93–383 добавлена ссылка на ипотечные кредиты, обязательства или другие ценные бумаги, продаваемые Федеральной ипотечной корпорацией жилищного кредита в соответствии с разделом 1454 или 1455 этого раздела.

Подразд. (я). Паб. L. 93–495 заменил «обязательства по настоящему параграфу» на «обязательства по этому подразделу» везде, где они появляются в четвертом предложении начального абзаца во втором абзаце. заменил положения, разрешающие покупку обязательств, выпущенных в соответствии с этим разделом, на суммы, не превышающие 2 000 000 000 долларов США, на положения, касающиеся осуществления полномочий этого подраздела министром финансов, и добавил третий абзац.

1970 — Подразд. (г). Паб. L. 91–609 заменил «пять лет» на «один год» в пунктах (3) и (4).

1969 — Подразд. (я). Паб. L. 91–151 увеличил лимит заимствования до 4 000 000 000 долларов и потребовал, чтобы ставка, взимаемая по такому заимствованию, устанавливалась на уровне текущей рыночной доходности по казначейским обязательствам, и добавил новый параграф, который позволяет секретарю разрешать членам Home Loan Bank Система для продолжения предоставления средств на ипотечный рынок в сложных рыночных условиях.

1968 — Подразд. (час). Паб. L. 90–448 добавлено «или Правительственная национальная ипотечная ассоциация, входящая в состав Федеральной национальной ипотечной ассоциации».

1964 — Подразд. (час). Паб. L. 88–560 заменил «в обязательствах, акциях или других документах или выпущенных Федеральной национальной ипотечной ассоциацией» на «в обязательствах Федеральной национальной ипотечной ассоциации».

1954 — Подразд. (час). Закон от 2 августа 1954 г. содержит ссылку на обязательства Федеральной национальной ипотечной ассоциации.

1950 — Подразд. (г). Закон от 27 июня 1950 г., § 3, исключил требование о том, чтобы суммы, выплаченные по непогашенным подпискам на капитал членов, из базы для определения суммы денег, которую федеральные банки жилищного кредита должны всегда инвестировать.

подсек. (и), (к). Закон от 27 июня 1950 г., § 4, добавлены пп. (и) и (к).

1934 — пп. (и), (к). Законом от 27 июня 1934 г., среди прочих изменений, вычеркнуты пп. (и) и (к).

(и) и (к).

История законов о борьбе с отмыванием денег

История законов о борьбе с отмыванием денег | FinCEN.gov Перейти к основному содержанию- Установленные требования к ведению учета и отчетности частными лицами, банками и другими финансовыми учреждениями

- Предназначен для определения источника, объема и движения валюты и других денежных инструментов, перевозимых или переводимых в Соединенные Штаты или из них или хранящихся в финансовых учреждениях

- Банки обязаны (1) сообщать об операциях с наличными на сумму более 10 000 долларов США, используя отчет о валютных операциях; (2) правильно идентифицировать лиц, осуществляющих сделки; и (3) поддерживать документальный след путем ведения соответствующих записей финансовых транзакций

- Отмывание денег признано федеральным преступлением

- Запрещено структурирование транзакций для уклонения от подачи CTR

- Введена гражданская и уголовная конфискация за нарушение ЗБТ

- Указание банкам установить и поддерживать процедуры для обеспечения и мониторинга соблюдения требований к отчетности и ведению документации BSA

- Расширено определение финансового учреждения, включив в него такие предприятия, как автомобильные дилеры и персонал, занимающийся закрытием сделок с недвижимостью, и требуется, чтобы они представляли отчеты о крупных валютных операциях

- Требуется проверка личности покупателей денежных инструментов на сумму более 3000 долларов США

- Усилены санкции за нарушения ЗБТ

- Обязательные отчеты о подозрительной деятельности и упразднены ранее использовавшиеся формы направления уголовного дела

- Требуемая проверка и ведение записей для электронных переводов

- Создана Консультативная группа по Закону о банковской тайне (BSAAG)

- Банковские агентства должны пересмотреть и улучшить обучение, а также разработать процедуры проверки по борьбе с отмыванием денег

- Обязать банковские органы пересмотреть и усовершенствовать процедуры передачи дел в соответствующие правоохранительные органы

- Упрощенный процесс освобождения от CTR

- Требуется, чтобы каждое предприятие по оказанию денежных услуг (MSB) было зарегистрировано владельцем или контролирующим лицом MSB

- Требуется, чтобы каждый MSB вел список предприятий, уполномоченных выступать в качестве агентов в связи с финансовыми услугами, предлагаемыми MSB .

- Признание деятельности незарегистрированного MSB федеральным преступлением

- Рекомендуется, чтобы штаты приняли единые законы, применимые к MSB

- Требование от банковских агентств разработать тренинги по борьбе с отмыванием денег для экзаменаторов

- Требование от Министерства финансов и других ведомств разработать Национальную стратегию борьбы с отмыванием денег

- Созданы целевые группы по борьбе с отмыванием денег высокой интенсивности и связанными с ними финансовыми преступлениями (HIFCA), чтобы сосредоточить усилия правоохранительных органов на федеральном уровне, уровне штата и местном уровне в зонах, где распространено отмывание денег.HIFCA могут быть определены географически, или они также могут быть созданы для борьбы с отмыванием денег в отраслевом секторе, финансовом учреждении или группе финансовых учреждений.

- [Раздел III закона USA PATRIOT упоминается как Международный закон о борьбе с отмыванием денег и финансовой борьбе с терроризмом 2001 года]

- Криминализовано финансирование терроризма и расширена существующая система ЗБТ за счет усиления процедур идентификации клиентов

- Финансовым учреждениям запрещено вести дела с иностранными подставными банками

- Требование от финансовых учреждений иметь процедуры должной осмотрительности (и расширенные процедуры должной осмотрительности для иностранных корреспондентских и частных банковских счетов)

- Улучшен обмен информацией между финансовыми учреждениями и США.

S. правительство, требуя обмена информацией между государственными учреждениями и добровольного обмена информацией между финансовыми учреждениями

S. правительство, требуя обмена информацией между государственными учреждениями и добровольного обмена информацией между финансовыми учреждениями - Расширены требования программы по борьбе с отмыванием денег для всех финансовых учреждений

- Усиление гражданской и уголовной ответственности за отмывание денег

- Предоставил министру финансов полномочия вводить «особые меры» в отношении юрисдикций, учреждений или операций, которые «главным образом связаны с отмыванием денег»

- Упрощенный доступ к записям и требование к банкам отвечать на запросы регулирующих органов о предоставлении информации в течение 120 часов

- Требование к федеральным банковским агентствам учитывать данные о противодействии легализации доходов, полученных преступным путем, при рассмотрении банковских слияний, поглощений и других заявок на объединение бизнеса

S. правительство, требуя обмена информацией между государственными учреждениями и добровольного обмена информацией между финансовыми учреждениями

S. правительство, требуя обмена информацией между государственными учреждениями и добровольного обмена информацией между финансовыми учреждениями- В ЗБТ внесены поправки, требующие от министра финансов предписывать правила, требующие от определенных финансовых учреждений сообщать о трансграничных электронных переводах средств, если министр определяет, что такая отчетность «разумно необходима» для помощи в борьбе с отмыванием денег и финансирование терроризма

Г.

Р. № Л-20119

Р. № Л-20119 Республика Филиппины

ВЕРХОВНЫЙ СУД

Манила

EN БАНК

Г.Р. № L-20119 30 июня 1967 г.

ЦЕНТРАЛЬНЫЙ БАНК ФИЛИППИН, заявитель,

против

ПОЧЕТНЫЙ СУДЬЯ ХЕСУС П. МОРФ и ПЕРВАЯ ВЗАИМНАЯ СБЕРЕЖИТЕЛЬНО-КРЕДИТНАЯ ОРГАНИЗАЦИЯ, ИНК., респондентов.

Наталио М.Бальбоа, Ф. Э. Евангелиста и Мариано Абая от заявителей.

Halili, Bolinao, Bolinao and Associates для респондентов.

КОНЦЕПЦИЯ, CJ:

Это первоначальный иск по certiorari , запрет и судебный запрет с предварительным судебным запретом против постановления суда первой инстанции Манилы, резолютивная часть которого гласит:

ПРИНИМАЯ ВО ВНИМАНИЕ, что при подаче истцом судебного запрета на залог в размере 3000 рупий.00, пусть выдается судебный приказ о предварительном превентивном и/или обязательном судебном запрете, запрещающий ответчикам, их агентам или представителям дальнейший обыск помещений и имущества и взятие под стражу различных документов и бумаг корпорации-заявителя, будь то в основном офисе или в любом из его филиалов; и предписание Центральному банку-ответчику и/или его соответчикам вернуть заявителю в течение 5 (пяти) дней с момента вручения ответчикам судебного приказа о принятии мер пресечения и/или об обязательном судебном запрете, все книги, документы и бумаги, изъятые на данный момент от заявителя на основании вышеуказанного ордера на обыск. 1wph2.t

1wph2.t

После подачи настоящей петиции и необходимого залога мы издали 14 августа 1962 г. судебный приказ о предварительном судебном запрете, ограничивающем и запрещающем ответчикам в настоящем документе приводить в исполнение указанный выше приказ.

Основной ответчик по данному делу, Первая взаимная ссудно-сберегательная организация, именуемая в дальнейшем Организация, является зарегистрированной неакционерной корпорацией, основная цель которой, согласно ее Уставу от 14 февраля 1961 г. , заключается в том, чтобы «поощрять .. . и внедрять сбережения и бережливость среди своих членов, а также оказывать им финансовую помощь в виде займов». Организация имеет три (3) класса «членов», 1 , а именно: первоначально присоединились к организации и подписали предварительные документы с исключительным правом голосовать и быть избранным; (b) участвующих члена с «нет права голосовать или быть избранным» к какой категории принадлежат все другие члены, за исключением (c) почетных членов , созданных таким образом попечительским советом «по исключительному усмотрению» за счет «помощи, чести, престижа или помощи, оказанной в распространении» целей Организации без каких-либо денежных затрат со стороны указанных почетных членов.

14 февраля 1962 года юридический отдел Центрального банка Филиппин, далее именуемый Банком, вынес заключение о том, что Организация и другие подобные учреждения являются банковскими учреждениями, подпадающими под действие Закона о центральном банке. . 2 Следовательно, 1 и 3 апреля 1963 года Банк распорядился опубликовать в газетах следующее:

А Н Н О У Н К Е М Е Н Т

Чтобы исправить любое неправильное впечатление, которое недавние газетные сообщения о «сберегательно-кредитных ассоциациях» могли создать в умах общественности и других заинтересованных сторон, а также ответить на многочисленные запросы общественности, Центральный банк Филиппин желает объявить, что все «сберегательно-кредитные ассоциации», действующие в настоящее время, и другие организации, использующие другие корпоративные названия, но занимающиеся операциями, аналогичными по характеру указанным «ассоциациям», НИКОГДА НЕ БЫЛИ РАЗРЕШЕНЫ ВАЛЮТНЫМ УПРАВЛЕНИЕМ ЦЕНТРАЛЬНОГО БАНКА ФИЛИППИН НА ПРИНЯТИЕ ДЕПОЗИТОВ НА ОБЩЕСТВЕННЫЕ СРЕДСТВА, НИ ЗАНИМАТЬСЯ БАНКОВСКИМ БИЗНЕСОМ, НИ ОСУЩЕСТВЛЯТЬ ЛЮБУЮ БАНКОВСКУЮ ДЕЯТЕЛЬНОСТЬ ИЛИ ФУНКЦИИ НА ФИЛИППИНАХ.

Такие учреждения нарушают Раздел. 2 Общего закона о банковской деятельности, Республиканский закон № 337, если они занимаются «ссудой средств, полученных от населения посредством получения депозитов или продажи облигаций, ценных бумаг или обязательств любого рода» без разрешения Валютного совета. . Их деятельность и операции не контролируются Управляющим Банками, и лица, имеющие дело с такими учреждениями, делают это на свой страх и риск.

ЦЕНТРАЛЬНЫЙ БАНК ФИЛИППИН

Кроме того, 23 апреля 1962 года Управляющий Банка поручил координировать «расследование и сбор доказательств деятельности ссудо-сберегательных ассоциаций, действующих вопреки закону.Вскоре после этого, или 18 мая 1962 г., сотрудник разведывательного отдела Банка подал в муниципальный суд Манилы проверенное ходатайство о выдаче ордера на обыск Организации, утверждая, что «после тщательного наблюдения и личного расследования помещения на Ризал-авеню, 2745, Манила», в котором располагались офисы Организации, «используются незаконно», поскольку указанная Организация незаконно занимается банковской деятельностью, «получая денежные вклады для депозита, выплаты, хранения или иным образом, или осуществляет деятельность сберегательно-ипотечного банка и/или строительно-кредитной ассоциации. . . без предварительного соблюдения положений Закона Республики № 337», и что предметы, бумаги или вещи, перечисленные в списке, приложенном к указанной заявке в качестве Приложения А к ней. 3 , хранятся в указанных помещениях и «используются или предназначенные для использования при совершении тяжкого преступления, а именно: нарушение разделов 2 и 6 Закона Республики № 337″.

. . без предварительного соблюдения положений Закона Республики № 337», и что предметы, бумаги или вещи, перечисленные в списке, приложенном к указанной заявке в качестве Приложения А к ней. 3 , хранятся в указанных помещениях и «используются или предназначенные для использования при совершении тяжкого преступления, а именно: нарушение разделов 2 и 6 Закона Республики № 337″.

I. КНИГИ ОРИГИНАЛЬНОЙ ЗАПИСИ

(1) Общий журнал

(2) Столбчатый журнал или кассовая книга

(a) Журнал кассовых чеков или Книга кассовых чеков

(b) Журнал выплат наличными или Книга выплат наличными

II.КНИГИ ВЫПУСКА

(1) Главная книга

(2) Регистры депозитов и кредитов физических лиц

(3) Прочие вспомогательные бухгалтерские книги

III. ПРОЧИЕ БУХГАЛТЕРСКИЕ ДОКУМЕНТЫ

(1) Заявление о приеме в члены

(2) Карточка для подписи

(3) Депозитная квитанция

(4) Сберкнижка

(5) Квитанция о снятии средств

(6) Ежедневный отчет о депозитах кассира

(7) Заявка на выписку по кредиту

(8) Кредитный отчет

(9) Отчет адвоката

(10) Вексель

(11) Внутренний се мент

(12) Заявления соучредителей

(13) Договоры об ипотеке движимого имущества

(14) Договоры об ипотеке недвижимости

(15) Пробный баланс

(16) Книга протоколов Совета директоров

IV. ФИНАНСОВАЯ ОТЧЕТНОСТЬ

ФИНАНСОВАЯ ОТЧЕТНОСТЬ

(1) Отчеты о доходах и расходах

(2) Бухгалтерский баланс или отчет об активах и обязательствах

В. ПРОЧИЕ

(1) Учредительный договор

(2) Устав

(3) Проспект, брошюры и т. д.

(4) И другие документы и предметы, которые используются или предназначены для использования в несанкционированных банковских операциях и операциях, противоречащих закону.

После подачи указанного заявления 18 мая 1962 г. достопочтенный. Роман Канчино, как судья указанного муниципального суда, выдал упомянутый выше ордер 5 , предписывающий провести обыск в вышеупомянутом помещении по адресу № 2745 Ризал-авеню, Манила, и конфисковать вышеуказанные предметы, поскольку они «хорошие и достаточные основания полагать» после допроса под присягой детектива полицейского управления Манилы и упомянутого офицера разведки Банка, что Организация имеет под своим контролем по указанному адресу вышеупомянутые статьи, которые являются предметом преступления упомянутые выше или предназначенные для использования в качестве средства для совершения указанного преступления.

Сразу же или в тот же день Организация возбудила гражданское дело № 50409 в суде первой инстанции Манилы, первоначальный иск в отношении « certiorari , запрет, с судебным приказом о предварительном судебном запрете и/или судебным приказом о предварительном обязательном судебном запрете» против указанного муниципального суда, шерифа Манилы, полицейского управления Манилы и банка с требованием аннулировать вышеупомянутый ордер на обыск на том основании, что, выдав его, муниципальный суд действовал «с серьезным злоупотреблением полномочиями, без юрисдикции и/или с превышением юрисдикции», потому что: (a) «указанный ордер на обыск является общей передвижной комиссией по своим условиям.. .;» (b) «использование слова «и другие» в ордере на обыск . . . разрешает необоснованный обыск и изъятие документов, не имеющих никакого отношения к какому-либо конкретному преступному деянию. . .;» и (c) «ни один суд на Филиппинах не обладает юрисдикцией рассматривать уголовное дело против корпорации . . .»

. .»

Организация также просила, чтобы до слушания дела по существу был издан судебный приказ о предварительном судебном запрете ex parte , ограничивающий вышеупомянутый обыск и выемку, или, в качестве альтернативы, если обжалуемые действия были частично ex parte немедленно издан судебный приказ о предварительном обязательном судебном запрете, предписывающий сохранить статус-кво сторон, а также немедленно вернуть в Организацию документы и бумаги, до сих пор изъятые в соответствии с рассматриваемый ордер на обыск.После надлежащего слушания ходатайства о судебном запрете ответчик достопочтенный. Хесус П. Морфе, судья, который председательствовал в отделении суда первой инстанции Манилы, которому было поручено упомянутое дело № 50409, издал 2 июля 1962 г. обжалуемый приказ.

В течение периода, указанного в указанном постановлении, Банк направил его на пересмотр, в котором было отказано 7 августа 1962 года. Соответственно, Банк возбудил в Верховном суде настоящий иск против судьи Морфе и Организации, утверждая, что Судья-ответчик действовал с грубым злоупотреблением полномочиями и превышал свою юрисдикцию при издании рассматриваемого приказа.

Прежде всего следует отметить, что действия, предпринятые Банком по проведению вышеупомянутого обыска и изъятию вышеперечисленных предметов, были основаны на теории о том, что Организация незаконно занималась банковской деятельностью, получая деньги для депозита, выплаты, хранения или иным образом, или ведения бизнеса сберегательного и ипотечного банка и / или строительно-кредитной ассоциации, без предварительного соблюдения положений RA № 337, и что обжалуемый приказ предполагает, что Организация нарушила разделы 2 и 6 указанного Закона. 6 Тем не менее, судья-ответчик признал обыски и изъятия, о которых идет речь, необоснованными на основании следующего процесса рассуждений: в показаниях, данных в поддержку ходатайства о выдаче ордера на обыск, говорится, что свидетель лично знает, что помещения Организации, в № 2745 Rizal Avenue, Манила, 7 незаконно использовались для банковских и других целей. Судья-ответчик делает из этого предположения, что свидетель «знает конкретные банковские операции истца с конкретными лицами», и делает вывод, что указанный свидетель «. . . мог бы, если бы действительно знал о фактическом нарушении закона, ходатайствовать о постановлении об обыске и изъятии только книг» или документов:

. . мог бы, если бы действительно знал о фактическом нарушении закона, ходатайствовать о постановлении об обыске и изъятии только книг» или документов:

, охватывающий конкретные предположительно незаконные банковские операции заявителя с конкретными лицами , которые, по его сведениям, являются предполагаемыми жертвами указанных незаконных банковских операций. Разрешить и изъять все записи, перечисленные в приложении А к указанному заявлению о выдаче ордера на обыск, без ссылки на конкретных предполагаемых жертв предполагаемых незаконных банковских операций, означало бы преследовать заявителя и его сотрудников с помощью передвижной комиссии или рыболовной экспедиции. для доказательств, которые могут быть обнаружены в ходе обычных разведывательных операций или проверок (но не конфискации) бухгалтерских книг и записей в соответствии со статьей 4 Закона Республики № 337.. .»

Обеспокоенность, проявленная таким образом судьей-ответчиком в отношении затрагиваемой гражданской свободы, безусловно, соответствует функции судов как бастиона правосудия и свободы и заслуживает самого большого поощрения и самой теплой похвалы. Он соответствует высшим традициям филиппинской скамьи, которая лежит в основе веры людей в верховенство закона и демократических принципов и приверженности им в этой части мира.

Он соответствует высшим традициям филиппинской скамьи, которая лежит в основе веры людей в верховенство закона и демократических принципов и приверженности им в этой части мира.

В то же время нельзя отрицать, что конституционное предписание о необоснованных обысках и выемках направлено на предупреждение не чисто абстрактных или мнимых зол, а конкретных и конкретных.В самом деле, неразумность по самой природе вещей является условием, зависящим от обстоятельств, окружающих каждый случай, во многом так же, как вопрос о том, существует ли «вероятная причина», должен решаться в свете условий. получение в определенных ситуациях.

Что касается, в частности, дела в суде, то из обжалуемого постановления не ясно, считает ли ответчик судья, что вышеупомянутое заявление свидетеля о том, что Организация участвовала в сделках, упомянутых в его показаниях, заслуживает доверия или нет. .Очевидно, однако, что простое несогласие с судьей Канчино, выдавшим ордер, относительно достоверности указанного заявления не оправдывает вывод о том, что указанный муниципальный судья совершил серьезное злоупотребление полномочиями, равносильное отсутствию юрисдикции или превышению юрисдикции. С другой стороны, неупоминание свидетелем конкретных лиц не обязательно доказывает, что он не знал лично о конкретных незаконных операциях Организации, поскольку свидетель может быть знаком с конкретными операциями, даже если имена лица, о которых идет речь, были ему неизвестны.

С другой стороны, неупоминание свидетелем конкретных лиц не обязательно доказывает, что он не знал лично о конкретных незаконных операциях Организации, поскольку свидетель может быть знаком с конкретными операциями, даже если имена лица, о которых идет речь, были ему неизвестны.

Опять же, вышеупомянутый приказ, по-видимому, предполагает, что незаконная банковская операция, подобная той, которая рассматривалась в оспариваемых действиях сотрудников Банка, всегда должна означать существование «жертвы». Если этот термин используется для обозначения стороны, чьи интересы были фактически ущемлены , то предположение не обязательно оправдано. Закон, требующий соблюдения определенных требований, прежде чем кто-либо сможет заниматься банковской деятельностью, очевидно, направлен на защиту населения от реальных, а также потенциальных травм.Точно так же нам неизвестно какое-либо правило, ограничивающее использование ордеров документами или вещами, которые не могут быть обеспечены иным образом.

Логика ответчика Судьи могла бы быть, возможно, оправданной, если бы действия, вменяемые Организации, состояли из изолированных операций, отличных и отличных от того вида деятельности, которым она обычно занимается. В таком случае может оказаться необходимым указать или идентифицировать стороны, участвующие в указанных отдельных сделках, чтобы обыск и выемка были ограничены относящимися к ним записями.Такова, однако, , а не ситуация, с которой мы столкнулись. Записи ясно свидетельствуют о том, что операции, против которых возражает Банк, представляют собой общую модель деятельности Организации. Действительно, основной целью , согласно его Уставу, является «предоставление финансовой помощи в виде займов своим членам» за счет депонированных ими средств.

Верно, что такие средства именуются в Уставе и Положениях как их «сбережения».»и что ее вкладчики обозначены как «члены», но даже беглое изучение указанных документов легко покажет, что любой может быть вкладчиком и, таким образом, быть «участвующим членом». , открытые для «общественности» для депозитных счетов, и средства, собранные таким образом, могут быть предоставлены взаймы Организацией. участникам» явно отказано в праве голосовать или быть избранными , их «привилегии и льготы», если таковые имеются, ограничиваются теми, которые совет попечителей может, по своему усмотрению , определять время от времени.Как следствие, «членство» «членов-участников» носит чисто номинальный характер. Эта ситуация чревата именно теми самыми опасностями или бедствиями, которые Республиканский закон № 337 пытается предотвратить, требуя соблюдения требований указанного закона до того, как соответствующие сделки могут быть предприняты.

, открытые для «общественности» для депозитных счетов, и средства, собранные таким образом, могут быть предоставлены взаймы Организацией. участникам» явно отказано в праве голосовать или быть избранными , их «привилегии и льготы», если таковые имеются, ограничиваются теми, которые совет попечителей может, по своему усмотрению , определять время от времени.Как следствие, «членство» «членов-участников» носит чисто номинальный характер. Эта ситуация чревата именно теми самыми опасностями или бедствиями, которые Республиканский закон № 337 пытается предотвратить, требуя соблюдения требований указанного закона до того, как соответствующие сделки могут быть предприняты.

Интересно также отметить, что Организация серьезно не оспаривает основные факты, на которых основаны действия Банка. Основной вопрос, поднятый Организацией, основан на теории о том, что вышеупомянутые операции Организации не являются «банковскими операциями», как этот термин используется в Законе Республики №337. Однако мы удовлетворены в свете обстоятельств, сложившихся в данном деле, тем, что муниципальный судья не совершил серьезного злоупотребления дискрецией, установив, что Организация нарушила разделы 2 и 6 вышеупомянутого закона и при выдаче рассматриваемого ордера, и что, соответственно, и в соответствии с Alverez против суда первой инстанции (64 Phil. 33), не было доказано, что обыск и конфискация, на которые жалуется, были необоснованными.

Однако мы удовлетворены в свете обстоятельств, сложившихся в данном деле, тем, что муниципальный судья не совершил серьезного злоупотребления дискрецией, установив, что Организация нарушила разделы 2 и 6 вышеупомянутого закона и при выдаче рассматриваемого ордера, и что, соответственно, и в соответствии с Alverez против суда первой инстанции (64 Phil. 33), не было доказано, что обыск и конфискация, на которые жалуется, были необоснованными.

Таким образом, приказ судьи-ответчика от 2 июля 1962 г. и судебный приказ о предварительном судебном запрете, изданный в соответствии с ним, настоящим отменяются, а судебный приказ о предварительном судебном запрете, выданном этим Судом 14 августа 1962 г., соответственно, становится постоянным, с расходами против ответчика First Mutual Savings and Loan Organization, Inc.Так заказано.

Рейес, Дж.Б.Л., Макалинтал, Бенгзон, Дж.П., Залдивар, Санчес и Кастро, Дж.Дж., согласны.

Дизон, Дж., не принимал участия.

Сноски

1 В соответствии с уставом Организации с поправками от 29 марта 1967 г.

2 Закон Республики № 338.

3 стр. 106, Ролло .

4 Приложение 6 к Приложению E, с.105 из Rollo .

5 стр. 107, Ролло .

6 «Раздел 2. Только должным образом уполномоченные лица и организации могут заниматься кредитованием средств, полученных от населения путем получения депозитов или продажи облигаций, ценных бумаг или обязательств любого рода, и все лица, регулярно осуществляющие такие операции, должны считаются банковскими учреждениями и подпадают под действие положений настоящего Закона, Закона о Центральном банке и других соответствующих законов.Термины «банковское учреждение» и «банк», используемые в настоящем Законе, являются синонимами и взаимозаменяемыми и, в частности, включают банки, банковские учреждения, коммерческие банки, сберегательные кассы, ипотечные банки, трастовые компании, строительные и кредитные ассоциации, филиалы и агентства в Филиппины иностранных банков, далее именуемых филиппинскими филиалами, и всех других корпораций, компаний, товариществ и ассоциаций, выполняющих банковские функции на Филиппинах.

«Лица и организации, получающие депозиты только время от времени, не считаются банками, но такие лица и организации подлежат регулированию Валютным советом Центрального банка; тем не менее, Центральный банк ни в коем случае не может санкционировать выписку чеков. по депозитам, не хранящимся в банках, их филиалах или агентствах.

«Валютное управление может аналогичным образом регулировать деятельность физических и юридических лиц, выступающих в качестве агентов банков».

7 «Раздел 6. Ни одно лицо, ассоциация или корпорация, не ведущие деятельность коммерческой банковской корпорации, трастовой корпорации, сберегательного и ипотечного банка или строительно-кредитной ассоциации, как это определено в настоящем Законе, не должны рекламировать или выставлять себя напоказ. как занимающиеся бизнесом такого банка, корпорации или ассоциации, или использовать в связи со своим деловым наименованием слово или слова «банк», «банковское дело», «банкир», «строительно-кредитная ассоциация», «трастовая компания», или другими словами аналогичного значения, или запрашивать или получать денежные вклады для депозита, выплаты, хранения или иным образом, или осуществлять каким-либо образом деятельность любого такого банка, корпорации или ассоциации без предварительного соблюдения положений настоящего Закона. в той мере, в какой это касается коммерческих банковских корпораций, трастовых корпораций, сберегательных и ипотечных банков или строительных и кредитных ассоциаций, в зависимости от обстоятельств.За любое нарушение положений настоящего раздела корпорацией ее должностные лица и директора несут солидарную ответственность. Любое нарушение положений раздела наказывается штрафом в размере пятисот песо за каждый день, в течение которого такое нарушение продолжается или повторяется, а в случае его неуплаты — дополнительным тюремным заключением в соответствии с законом».

в той мере, в какой это касается коммерческих банковских корпораций, трастовых корпораций, сберегательных и ипотечных банков или строительных и кредитных ассоциаций, в зависимости от обстоятельств.За любое нарушение положений настоящего раздела корпорацией ее должностные лица и директора несут солидарную ответственность. Любое нарушение положений раздела наказывается штрафом в размере пятисот песо за каждый день, в течение которого такое нарушение продолжается или повторяется, а в случае его неуплаты — дополнительным тюремным заключением в соответствии с законом».

Проект Lawphil — Юридический фонд Арельяно

Г.Р.№ 225538

ПЕРВОЕ ОТДЕЛЕНИЕ

[ Г.Р. № 225538, 14.10.2020 ]

YON MITORI INTERNATIONAL INDUSTRIES,*ИСТЕЦ, VS. СОЮЗ БАНК ФИЛИППИН, ОТВЕТЧИК.

ДЕКИС И З И О Н

КАГУИОА, J:

Чемодан

Это ходатайство о пересмотре Certiorari1 (ходатайство), поданное в соответствии с правилом 45 Регламента суда в отношении решения 2 от 3 февраля 2016 г. (решение, подвергшееся критике), и резолюции 3 от 5 июля 2016 г. (решение, подвергнутое критике), вынесенных Апелляционным судом (CA) , Одиннадцатый дивизион в CA-G.Р. Резюме № 102802.

(решение, подвергшееся критике), и резолюции 3 от 5 июля 2016 г. (решение, подвергнутое критике), вынесенных Апелляционным судом (CA) , Одиннадцатый дивизион в CA-G.Р. Резюме № 102802.

В оспариваемых Решении и Постановлении подтверждены, с изменениями, Решение4 и Постановление5 от 24 февраля 2014 г. и Постановление5, вынесенное Областным судом первой инстанции (РТС) г. Пасиг, отделением 166, по гражданскому делу № 71670.

RTC удовлетворил иск о денежной сумме, поданный Union Bank of the Philippines (Union Bank) против Родригеса Онг Тана (Tan), зарегистрированного владельца и оператора Yon Mitori International Industries (Yon Mitori).6

Факты

CA резюмировал факты следующим образом:

[Тан], ведущий бизнес под именем и стилем [Йон Митори], является вкладчиком, имеющим Текущий счет №027-03-000181-8, [с] Commonwealth, Кесон-Сити филиал [Union Bank].

12 ноября 2007 г. Тан перевел на указанный счет Union Bank сумму в размере 420 000,00 песо через чек Банка Филиппинских островов (BPI) № 0180724 [(чек BPI)]. х х х

Тан перевел на указанный счет Union Bank сумму в размере 420 000,00 песо через чек Банка Филиппинских островов (BPI) № 0180724 [(чек BPI)]. х х х

[Чек BPI был выставлен на счет Angli Lumber & Hardware, Inc.7 (Angli Lumber), одного из предполагаемых клиентов Тана.]8

[Чек BPI был внесен в банковскую запись Тана, в результате чего его баланс увеличился до 513 700 песо.60 со своего предыдущего депозита в размере 93 700,60,9 песо. Утром 14 ноября 2007 года Тан снял с указанного счета сумму в размере 480 000,00 песо. Позже в тот же день чек BPI был возвращен в Union Bank, поскольку счет, на который он был выписан, был закрыт. Именно тогда Union Bank обнаружил, что счет Тана был зачислен по ошибке. Таким образом, управляющий отделением Union Bank Commonwealth в Кесон-Сити немедленно позвонил Тану, чтобы вернуть ошибочно высвобожденные средства. Однако Тан отказался вернуть средства, заявив, что чек BPI был получен в результате действительной транзакции между Angli Lumber и Yon Mitori. 10

10

В ходе расследования Union Bank обнаружил, что Тан ранее депонировал пять чеков BPI, выписанных Angli Lumber, на один и тот же счет BPI, и что все эти пять чеков ранее были аннулированы.11

После этого, 20 ноября 2007 г., Union Bank [через банковского менеджера своего отделения в Содружестве,12 отправил Тану письмо с требованием возмещения суммы в размере 420 000,00 песо по причине того факта, что указанный депозит был непреднамеренно разрешен из-за технической ошибки в системе до фактического возврата вашего чекового депозита, который еще не был ясен на дату снятия», оказалось, что [чек BPI] был обесчещен BPI за то, что он был снят с закрытого счета.Тан отказался вернуть указанную сумму. Затем Union Bank дебетовал доступный остаток, отраженный на счете [Тана], в размере 34 700,6013 песо, а затем возбудил [жалобу на денежную сумму (жалобу)] в RTC для возмещения [оставшегося остатка в размере] 385 299,40 песо. плюс косвенные убытки. 14

14

Протоколы RTC

В своей жалобе Union Bank утверждал, что стоимость чека BPI была непреднамеренно зачислена на счет Тана из-за технической ошибки в его системе.15

Со своей стороны, Тан утверждал, что чек BPI был передан ему в обмен на коммерческую ценность. Тан утверждал, что его не следует обвинять в снятии суммы указанного чека со своего счета, поскольку Union Bank предоставил соответствующие средства, обновив его счет, чтобы отразить его новый баланс. Убедившись, что стоимость чека BPI была зачислена, Тан снял со своего счета 480 000,00 песо, чтобы заплатить одному из своих поставщиков.16

Тан также утверждал, что Union Bank неправомерно и незаконно вычел сумму в размере 34 700 песо.60 со своего счета.17

24 февраля 2014 года РТЦ вынес решение в пользу Union Bank. Резолютивная часть Решения РТЦ гласит:

.ПРИНИМАЯ ВО ВНИМАНИЕ, ЧТО , помещения рассмотрены, настоящим выносится решение в пользу [Юнион Банка] и против [Йон Митори и Тан], приказывая последнему:

1. Выплатить [Union Bank] сумму в размере 385 299,40 песо, представляющую снятие средств, ошибочно переданное x x x Tan;

Выплатить [Union Bank] сумму в размере 385 299,40 песо, представляющую снятие средств, ошибочно переданное x x x Tan;

2. Выплатить [Юнион Банку] 12% годовых в размере законных процентов, начисленных с момента предъявления судебного требования 13 июня 2008 г. до их полной выплаты;

3.Выплатить [Union Bank] сумму в размере 100 000,00 песо в качестве гонораров адвоката; и

4. Оплатить надлежащим образом полученную стоимость иска в размере 14 954,20 песо.

ЗАКАЗАН. 18

РТК признал все необходимые условия для применения решения о неуплате долга в соответствии со статьей 2154 ГК РФ. Он постановил, что, поскольку Union Bank по ошибке перечислил сумму в размере 480 000 песо в пользу Тана, не будучи обязанным сделать это, Тану необходимо приказать вернуть указанную сумму, чтобы предотвратить неосновательное обогащение за счет Union Bank.19

Кроме того, РТК постановил, что в соответствии со статьей 1980 Гражданского кодекса «срочные, сберегательные и текущие депозиты денег в банках и подобных учреждениях регулируются положениями, касающимися [простого] кредита». По причине ошибочного платежа, произведенного в пользу Тана, Тан и Юнион Банк стали взаимными должниками и кредиторами друг друга. Это привело к тому, что Union Bank получил право зачесть ошибочный платеж в счет оставшегося депозита Тана в соответствии с принципом правовой компенсации в соответствии с Гражданским кодексом.20

По причине ошибочного платежа, произведенного в пользу Тана, Тан и Юнион Банк стали взаимными должниками и кредиторами друг друга. Это привело к тому, что Union Bank получил право зачесть ошибочный платеж в счет оставшегося депозита Тана в соответствии с принципом правовой компенсации в соответствии с Гражданским кодексом.20