когда и как ее можно взыскать

Судебная практика показывает, что уровень договорной дисциплины еще достаточно низок, поэтому в современных условиях роль и значение института неустойки как удобного и даже универсального средства упрощенной компенсации потерь кредитора продолжают возрастать.

Юридический справочник руководителя № 9, 2004 г.

Сюткина М.А. — юрист Юридического агентства «Столичный стандарт»

Понятие неустойки в законодательстве

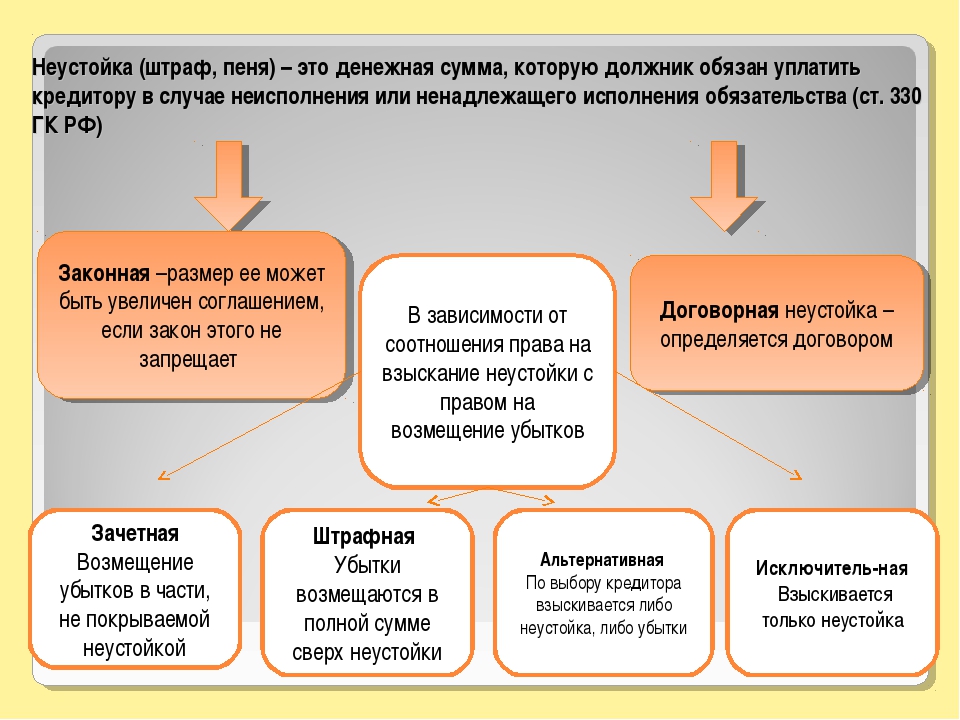

Законодательство РФ не содержит полной регламентации института неустойки. Но ее понятие дано в ст. 330 ГК РФ: «неустойкой (штрафом, пеней) признается определенная законом или договором денежная сумма, которую должник обязан уплатить кредитору в случае неисполнения или ненадлежащего исполнения обязательства, в частности в случае просрочки исполнения». Нормы о неустойке закреплены в главе 23 ГК РФ об обеспечении обязательств и в главе 25 ГК РФ об ответственности за нарушение обязательств.

Говоря о неустойке в этих двух ипостасях имеют в виду различные стадии правового регулирования: реализация правовых норм при возникновении обязательства (неустойка как юридическая гарантия) и принудительная реализация установленного договором или законом положения при нарушении существующего обязательства (неустойка как мера ответственности).

Наиболее часто на практике возникают вопросы, связанные с рассмотрением неустойки в качестве меры гражданско-правовой ответственности, с ее соотношением с убытками и процентами за пользование чужими денежными средствами как другими формами ответственности, поэтому именно эти проблемы и будут предметом дальнейшего рассмотрения.

Когда правомерно взыскание неустойки?

Прежде всего хотелось бы остановиться на условиях взыскания неустойки, но не на общих основаниях применения мер ответственности (совершение правонарушения и вины правонарушителя), ибо ответ на этот вопрос достаточно определенно дан в ГК: неустойка является типичной формой ответственности. При разрешении споров часто возникают следующие вопросы:

При разрешении споров часто возникают следующие вопросы:

— вправе ли суд взыскивать установленную законом или договором неустойку за просрочку платежа после истечения срока действия договора, и

— правомерно ли предъявление требования о взыскании неустойки за просрочку платежа в период со дня принятия судом решения по день выдачи исполнительного листа на исполнение этого решения?

Относительно истечения срока действия договора : обязательство по оплате продукции, товаров, услуг является в сделке основным, и, естественно, оно сохраняется и после окончания срока действия договора в пределах срока исковой давности. Согласно ст. 329 ГК, дополнительное (акцессорное) обязательство следует судьбе основного обязательства. Соответственно, в эти сроки неустойка может также взыскиваться.

В соответствии с нормами процессуального законодательства (ГПК РФ, АПК РФ), исполнительный лист на взыскание присужденных сумм, в том числе и неустойка за просрочку платежа, выдается взыскателю после вступления судебного решения в законную силу. Должник вправе исполнить судебное решение добровольно, но если решение не исполняется, то представляется обоснованным право взыскателя на уплату неустойки и за период со дня принятия судом соответствующего решения до дня фактического исполнения судебного акта.

Должник вправе исполнить судебное решение добровольно, но если решение не исполняется, то представляется обоснованным право взыскателя на уплату неустойки и за период со дня принятия судом соответствующего решения до дня фактического исполнения судебного акта.

Возможность изменения размера неустойки

Еще одним существенным вопросом является допустимость изменения размера неустойки. Неустойка как правовая категория представляет собой заранее определенный размер компенсации кредитору на случай неисполнения должником своего обязательства. Она, с одной стороны, гарантирует кредитору безусловное возмещение оговоренной суммы, а с другой стороны, позволяет ему избежать сложного и долгого процесса доказывания причинения убытков. Поэтому изменение размера неустойки само по себе является экстраординарным случаем, ибо не согласуется с ее целевым назначением.

Однако довольно часто заинтересованная сторона допускает ошибки в определении суммы иска: например, неверно исчислен период, за который подлежит взысканию неустойка.

Если размер неустойки завышен, суд выносит решение об отказе в требовании в части, превышающей размер неустойки, что является вполне справедливым, ибо расчет должен быть обоснованным.

Но как следует поступать, если сумма неустойки вследствие ошибки занижена? Суд общей юрисдикции в силу п. 3 ст. 196 ГПК РФ вправе выйти за пределы иска в случаях, предусмотренных законом. Но в законе на этот счет ничего не сказано (хотя в силу ст. 195 ГПК РСФСР суд мог увеличить размер неустойки в целях защиты законных интересов сторон в связи с тем, что им фактически установлены иные обстоятельства дела). Арбитражному суду ни АПК РФ 1995 года, ни 2001 года такое право также не предоставлено, поскольку изменить предмет или основание иска, увеличить сумму иска может лишь истец. Поэтому арбитражный суд удовлетворяет иск в заявленной сумме. Можно сделать вывод о том, что в данных нормах прослеживается принцип свободы и незыблемости договора, однако когда речь идет об ошибках в расчетах, на наш взгляд, было бы целесообразно предоставить судам право при определении подлежащих взысканию сумм исправлять такого рода ошибки.

Суд в силу ст. 333 ГК может уменьшить размер неустойки, если имеет место явно несоразмерный размер подлежащей уплате неустойки последствиям нарушения обязательства. Предыдущий ГК РСФСР 1964 года возможность уменьшения размера неустойки ставил в прямую зависимость от гипотетических убытков кредитора. ГК РФ 1994 года перечень того, что надлежит включать в сумму «последствий», не определил. Судебная практика придерживается ограничения ответственности суммой основного долга, хотя встречаются дела, по которым размер неустойки определяется судом в сумме значительно ниже размера основного долга. Такой подход, вероятно, оправдан, если сумма основного долга составляет несколько миллионов. Однако методика расчета материальной ответственности не выработана, хотя основанием могут быть только объективные данные в каждом конкретном случае. Например, к ним можно отнести наличие убытков, судебных издержек, срыв в подписании каких-то нужных и выгодных контрактов кредитором. Сюда же можно отнести нарушение обязательства по неосторожности или вследствие стечения неблагоприятных для должника обстоятельств, а также наличие смешанной формы вины кредитора и должника в неисполнении или ненадлежащем исполнении обязательства.

В любом случае завышения размера подлежащей уплате неустойки она из предусмотренного законодательством способа обеспечения обязательства и меры ответственности за его нарушение трансформируется в средство недобросовестного обогащения кредитора за счет разорения должника, что искажает суть гражданско-правовой ответственности, призванной компенсировать добросовестному участнику потери от неправомерных действий контрагента. Поэтому, на наш взгляд, правильнее будет такое соглашение о неустойке признавать в соответствии с п. 2 ст. 166 ГК РФ недействительным (ничтожным), в том числе и по собственной инициативе суда. Это позволит не ставить под сомнение определение неустойки как заранее фиксированной гарантированной суммы компенсации.

Соотношение неустойки и убытков

Применение неустойки, наряду с убытками, в качестве меры имущественной ответственности неизбежно ставит проблему соотношения неустойки и убытков, ибо их применение независимо друг от друга привело бы к нарушению принципов гражданско-правовой ответственности, преследующей цели восстановления нарушенных прав кредитора, но никак не неосновательного обогащения последнего.

По общему правилу ГК РФ, неустойка носит по отношению к убыткам зачетный характер: по ст. 394 ГК РФ убытки возмещаются в части, не покрытой неустойкой. Поэтому можно заключить, что неустойка призвана облегчить процесс компенсации потерь кредитора вследствие нарушения обязательства кредитором. Однако в контексте свободы договора как основного начала гражданского законодательства данная норма носит диспозитивный характер, то есть действует постольку, поскольку иное не установлено договором или законом. В частности, может быть установлено следующее соотношение неустойки и убытков.

При установлении сторонами договора исключительной неустойки , взыскивается только неустойка, но не убытки . В виде исключительной неустойки применяется, например, большинство штрафов, установленных транспортными уставами и кодексами. Возможность ограничения ответственности сторон по перевозкам пределами транспортных уставов и кодексов предусмотрена и ст. 793 ГК РФ, что не всегда обеспечивает интересы надлежаще исполнившей свои договорные обязательства стороны.

Поставщик отгрузил покупателю товар, а автотранспортное предприятие этот груз своевременно не доставило. Поставщик обязан к уплате договорной неустойки, в то время как автотранспортное предприятие в силу ст. 127 Устава Автомобильного транспорта РСФСР за невывоз груза в срок обязано лишь к уплате штрафа в размере 20% стоимости перевозки невывезенного груза. Естественно, что разница между договорной неустойкой за просрочку в поставке товара и штрафом за несвоевременный вывоз груза ложится на поставщика, хотя им обязательство нарушено не по своей вине. В то же время поставщик лишен возможности возместить понесенные убытки в полном объеме за счет нарушившего обязательство перевозчика. Такое положение вряд ли можно считать правильным.

Если убытки могут быть взысканы в полной сумме сверх неустойки , это условие называется штрафной неустойкой . Санкции в виде штрафной неустойки традиционно предусматривались в Положениях о поставках продукции и товаров ненадлежащего качества. Штрафная неустойка установлена также за некоторые нарушения в транспортных уставах и кодексах, принятых в советский период, тогда как в современных редакциях наблюдается тенденция к договорному регулированию размера ответственности (например, ст. 170 Кодекса Торгового мореплавания от 30.04.1999 г.). При установлении штрафной неустойки наиболее ярко прослеживается карательная, штрафная функция неустойки как меры ответственности, которая имеет своей целью стимулирование должников к надлежащему исполнению обязательств и способствование соблюдению договорной дисциплины в целом.

Штрафная неустойка установлена также за некоторые нарушения в транспортных уставах и кодексах, принятых в советский период, тогда как в современных редакциях наблюдается тенденция к договорному регулированию размера ответственности (например, ст. 170 Кодекса Торгового мореплавания от 30.04.1999 г.). При установлении штрафной неустойки наиболее ярко прослеживается карательная, штрафная функция неустойки как меры ответственности, которая имеет своей целью стимулирование должников к надлежащему исполнению обязательств и способствование соблюдению договорной дисциплины в целом.

Положение, по которому кредитор может по своему выбору требовать взыскания либо неустойки, либо убытков , именуется альтернативной неустойкой . В законодательстве эта форма не получила широкого применения. Вероятно, причиной тому является нежелание законодателя ограничивать кредитора в правах, отказываясь от возможности взыскания убытков в полном объеме (на случай непредвиденного оборота событий). Исключительная неустойка имела место в большинстве случаев в нормативных актах, но не в договорных отношениях, и сейчас тоже теряет былое значение. Однако стороны не лишены возможности предусмотреть в договоре альтернативную неустойку как способ обеспечения исполнения их обязательств. В этом случае, на мой взгляд, кредитор будет настаивать на ее значительном по отношению к сумме основного обязательства, размере, что при нарушении обязательства вызовет недовольство должника. Все это затрудняет процесс согласования условий при заключении договора.

Исключительная неустойка имела место в большинстве случаев в нормативных актах, но не в договорных отношениях, и сейчас тоже теряет былое значение. Однако стороны не лишены возможности предусмотреть в договоре альтернативную неустойку как способ обеспечения исполнения их обязательств. В этом случае, на мой взгляд, кредитор будет настаивать на ее значительном по отношению к сумме основного обязательства, размере, что при нарушении обязательства вызовет недовольство должника. Все это затрудняет процесс согласования условий при заключении договора.

При заключении контрактов нужно иметь в виду, что, если в договоре прямо не указано на, например, штрафной характер неустойки, и нет специальной нормы закона на данный конкретный случай (как это имеет место в транспортных уставах и кодексах), то будет действовать общее правило : неустойка будет носить зачетный по отношению к убыткам характер .

Соотношение процентов и неустойки

Соотношение неустойки и процентов за пользование чужими денежными средствами в ГК РФ не определено, что не может не порождать на практике некоторых вопросов:

— можно ли взыскать проценты и неустойку одновременно,

— если нет, подлежат взысканию проценты или неустойка и т. д.

д.

Судебная практика по этим вопросам неоднозначна и противоречива.

Первоначально, после введения в действие ч.1 ГК РФ, практика допускала одновременное взыскание неустойки и процентов. Но абз.2 п.6 постановления Пленумов ВС РФ и ВАС РФ от 08.10.1998 установил, что неустойка и проценты являются альтернативными мерами ответственности: «кредитор вправе предъявить требование о применении одной из этих мер, не доказывая факта и размера убытков, понесенных им при неисполнении денежного обязательства, если иное прямо не предусмотрено законом или договором». Соответственно, позиция судов изменилась на обратную, что нашло отражение в Постановлениях Президиума ВАС РФ. Так, Постановлением от 07.11.1997 № 2232/97 было отказано во взыскании договорного штрафа, поскольку последствия, вызванные нарушением должником обязательств, компенсируются уплатой процентов, предусмотренных ст. 395 ГК РФ. Постановлением от 16.09.1997 № 307/97, напротив, была взыскана договорная неустойка, тогда как во взыскании процентов по ст. 395 ГК РФ было отказано. В Постановлении от 24.06.1997 № 1605/97 имело место такое решение.

395 ГК РФ было отказано. В Постановлении от 24.06.1997 № 1605/97 имело место такое решение.

В соответствии со ст.ст. 394, 395 ГК РФ неустойка и проценты за пользование чужими денежными средствами носят зачетный по отношению к убыткам характер и являются самостоятельными видами ответственности. Поэтому исковые требования в части взыскания неустойки, начиная со дня, когда следовало платить проценты за пользование чужими денежными средствами, удовлетворению не подлежат.

Обеспечение интересов участников сделки

Таким образом, неустойка является действенным способом обеспечения интересов участников гражданско-правовых отношений, укрепляет стабильность договорных отношений. Размер неустойки может быть очень гибко согласован сторонами, что способствует ее широкому применению. Что касается процентов, то при их договорном размере с учетом конкретных обстоятельств может быть признано, что требование носит характер зачетной неустойки. В этом случае суд может применить положения Закона, относящиеся к неустойке (например, ст. 333 ГК РФ об уменьшении неустойки).

333 ГК РФ об уменьшении неустойки).

Приведем примеры соглашений о неустойке, составленных для обеспечения выполнения обязательств по договору займа (Пример 1) и по договору поставки (Пример 2).

…Соглашение о неустойке

(при невыполнении обязательств по договору займа)

г. Иваново 10 сентября 2004 года

ГУП Ивановский плодоконсервный завод, именуемый в дальнейшем Заемщик, в лице главного экономиста Свердловой Ирины Павловны, действующей на основании доверенности от 09.09.2004 с одной стороны, и ОАО «Промсельхозтехника», именуемое в дальнейшем Заимодавец, в лице генерального директора Зайцева Валентина Юрьевича, действующего на основании Устава, с другой стороны, заключили настоящее соглашение о нижеследующем.

1. Между Сторонами настоящего соглашения 1 сентября 2004 года был заключен Договор займа от 01.09.2004 № ПА–452785/2004.

2. В дополнение к Договору займа, указанному в п.

1 настоящего соглашения, Стороны установили:

2.1. За нарушение срока возврата суммы займа, указанной в п. 2.11 Договора займа, Заемщик уплачивает Заимодавцу штраф в размере 2% от суммы займа и пеню из расчета 0,05% от суммы займа за каждый день просрочки.

2.2 В случае использования суммы займа не по целевому назначению Заемщик уплачивает Заимодавцу штрафную неустойку в размере 5% от суммы займа и пеню из расчета 0,08% за каждый день использования суммы займа не по целевому назначению.

2.3 Пунктом 5.3 Договора займа предусмотрено право Заимодавца расторгнуть Договор займа в одностороннем порядке по своей инициативе, и обязанность Заемщика перечислить сумму займа на счет Заимодавца в течение 15 дней со дня получения Заемщиком уведомления о расторжении Договора займа в одностороннем порядке по инициативе Заимодавца. За невыполнение либо ненадлежащее выполнение данной обязанности Заемщик уплачивает Заимодавцу штраф в размере 10% от суммы займа и пеню из расчета 0,05% от суммы займа за каждый день просрочки.

2.4. Уплата неустойки не освобождает Заемщика от выполнения лежащих на нем обязательств.

3. Адреса, банковские реквизиты и подписи сторон.

1 настоящего соглашения, Стороны установили:

1 настоящего соглашения, Стороны установили:

Соглашение о неустойке

(невыполнении обязательств по договору поставки)

г. Якутск 01 сентября 2004 года

ОАО «Стратос», именуемое в дальнейшем «Поставщик», в лице генерального директора Федорова Афанасия Павловича, действующего на основании Устава, с одной стороны, и Якутский государственный университет, именуемый в дальнейшем «Покупатель», в лице проректора по административно-хозяйственной работе Осипова Владимира Ивановича, действующего на основании доверенности № 15 от 05.01.2004 с другой стороны, именуемые в дальнейшем «Стороны», заключили настоящее соглашение о нижеследующем.

1. Предмет соглашения

1.1. Стороны в обеспечение надлежащего исполнения обязательств по договору поставки товаров народного потребления № 128/04 от 01.

1.1.1. Поставщик в случае просрочки в поставке товаров уплачивает Покупателю неустойку в размере 0,05% от стоимости товара, указанной в накладных за каждый день просрочки.

1.1.2. Покупатель в случае просрочки по оплате поставленных ему товаров в порядке, установленном договором поставки, уплачивает Поставщику неустойку в размере 0,05% от суммы, подлежащей перечислению за каждый день просрочки.

2. Прочие условия

2.1. Настоящее соглашение составлено в двух экземплярах по одному для каждой Стороны.

2.2. Соглашение может быть изменено и дополнено по соглашению Сторон. Все изменения и дополнения к настоящему соглашению должны быть составлены в письменной форме и подписаны Сторонами.

2.3. Настоящее соглашение является неотъемлемой частью договора поставки.

2.4. Все споры, возникающие по настоящему соглашению, Стороны будут разрешать путем переговоров.

3. Адреса, банковские реквизиты и подписи сторон

…

09.2004 (далее — Договор поставки), заключенному между Поставщиком и Покупателем, устанавливают следующую ответственность:

09.2004 (далее — Договор поставки), заключенному между Поставщиком и Покупателем, устанавливают следующую ответственность: Если Стороны не достигнут соглашения в ходе переговоров, то спор подлежит рассмотрению Арбитражным судом Республики Саха (Якутия ) (Адрес: 677000 Якутск, ул. Курашова, 28).

Если Стороны не достигнут соглашения в ходе переговоров, то спор подлежит рассмотрению Арбитражным судом Республики Саха (Якутия ) (Адрес: 677000 Якутск, ул. Курашова, 28).О порядке применения ключевой ставки при расчете неустойки (пени)

25 февраля 2021

Согласно части 4 статьи 34 Федерального закона № 44-ФЗ

в контракт включается обязательное условие об ответственности заказчика и поставщика (подрядчика, исполнителя) за неисполнение или ненадлежащее исполнение обязательств, предусмотренных контрактом.

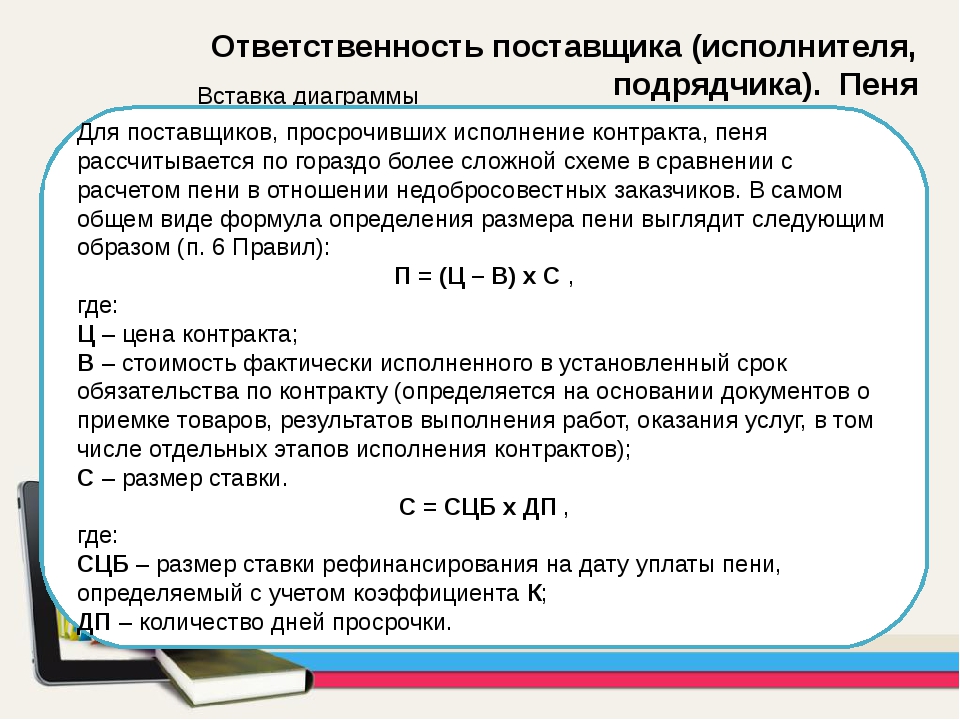

В соответствии с частью 5 статьи 34 Федерального закона № 44-ФЗ пеня начисляется за каждый день просрочки исполнения обязательства, предусмотренного контрактом, начиная со дня, следующего после дня истечения установленного контрактом срока исполнения обязательства. Указанной нормой установлен порядок расчета пени.

Расчет пени производится исходя из цены контракта, за вычетом фактически исполненных обязательств, количества дней просрочки основного обязательства, а также с учетом коэффициента, размер которого, определяется как одна трехсотая действующей ключевой ставки Центрального банка Российской Федерации. При этом нормой пункта 5 статьи 34 Федерального закона №44-ФЗ прямо указывается на применение ключевой ставки при производстве расчета действующей на дату уплаты пеней. В результате, норма закона предписывает следующую формулу расчета неустойки (пени) — (сумма контракта — фактически исполненые обязательства) × 1/300 × (ключевая ставка, действующая на дату уплаты пени) × (количество дней просрочки обязательства).

Учитывая тот факт, что право требования Заказчика по оплате пени возникает в силу закона и договора и при этом по смыслу статьи 34 Федерального закона №44-ФЗ корреспондирующая обязанность по оплате пеней у Подрядной организации возникает с момента направления соответствующего требования (претензии) Заказчиком в адрес Подрядной организации, для расчета применяется ключевая ставка, действующая на дату уплаты пени и фактически, действующая на момент составления Претензионного письма. Пример:

Пример:

Сторонами заключен контракт на выполнение ремонтных работ.

Цена контракта составляет 100 000,00 ₽

Подрядчик обязан завершить работы в срок по 30 мая 2020 года, однако закончил выполнение работ и сдал их Заказчику 10 июня 2020 года. На 10 июня ключевая ставка составляла 5,50 б. п.

Однако, расчет неустойки производится 27 июня (условно).

Расчет неустойки должен производится следующим образом:

Цена контракта — 100 000,00 ₽ (контракт не предусматривает этапы выполнения работ).

Дни просрочки — 11 дней (считаются со дня, следующего после установленного срока — 31 мая, и по день фактического исполнения — 10 июня).

Ключевая ставка на день расчета 27 июня 2020 года — 4,5% (согласно информации ЦБ РФ)

Расчет по формуле:

100 000,00 ₽ × 11 дн. × 1/300 × 4,50% = 165,00 ₽

Итого размер неустойки (пени) — 165 ₽

Таким образом, расчет пени за просрочку исполнения обязательств

по государственным контрактам, исходя из актуальных данный по ключевой ставки, будет являться, корректным, обоснованным и произведенным в соответствии с требованиями действующего законодательства.

На момент публикации данных разъяснений ключевая ставка Центрального банка Российской Федерации составляет 4,25 б. п.

Для отслеживания изменений ключевой ставки рекомендуем пользоваться официальным сайтом Центрального Банка РФ

Как управляющей организации рассчитать пени за неоплату жилищно-коммунальных услуг после отмены моратория-2020

1 января 2021 года истёк срок моратория на взыскание пеней за неоплату жилищно-коммунальных услуг. В связи с этим у поставщиков ЖКУ возникает много вопросов: на главные из них ответила Глава Экспертного совета Ассоциации «Р1» Елена Шерешовец в новом видео онлайн-журнала «ЖКХ: мечты сбываются».

УО может взыскать с местных властей повышающий коэффициент за КУ

УО и ТСЖ вправе начислять и взыскивать с потребителей пени за неоплату ЖКУ со 2 января 2021 года

Мораторий на начисление и взыскание пеней, штрафов и неустоек с потребителей, которые с апреля 2020 года не оплачивали жилищно-коммунальные услуги, прекратил действовать 1 января 2021 года. Елена Шерешовец в новом выпуске онлайн-журнала рассказала о том, с какой даты можно начислять пени, как рассчитывать период просрочки и распространяется ли мораторий на нежилые помещения в МКД:

Елена Шерешовец в новом выпуске онлайн-журнала рассказала о том, с какой даты можно начислять пени, как рассчитывать период просрочки и распространяется ли мораторий на нежилые помещения в МКД:

Смотрите видео на YouTube-канале Ассоциации «Р1» ➡️

Нельзя предъявить сумму пеней за период действия моратория, введённого ПП РФ № 424

Запрет на взыскание пеней и штрафов при просрочке платежей за ЖКУ действовал с 6 апреля 2020 по 1 января 2021 года. Он был введён постановлением Правительства РФ от 02.04.2020 № 424. Мораторий распространялся на потребителей и на лиц, управляющих домами: УО, ТСЖ и кооперативы.

30 апреля 2020 года появился обзор ВС РФ № 2 по вопросам применения нормативно-правовых актов, касающихся борьбы с коронавирусом, в том числе по мораторию на пени из-за неоплаты гражданами счетов за ЖКУ:

- Запрет на пени действует по 1 января 2021 года включительно, следовательно, расчёт пени начинается со 2 января.

- На весь период действия моратория нельзя начислять и взыскивать неустойку.

Как отметила Елена Шерешовец, не имеет значения, что период запрета ПП РФ № 424 на пени за долги уже завершился: за просрочку платежей с 6 апреля по 1 января 2021 никогда нельзя будет предъявить должникам сумму пеней.

Эксперт составила рейтинг креативных мер по борьбе с долгами за ЖКУ

Период действия моратория на пени не включается в дни просрочки платежей, указанные в ч. 14 ст. 155 ЖК РФ

Второй вопрос, на который ответила Глава Экспертного совета Ассоциации «Р1» в выпуске онлайн-журнала, – как рассчитывать период просрочки платежа в соответствии с условиями ч. 14 ст. 155 ЖК РФ. Эта норма устанавливает зависимость размера пени от количества дней просрочки:

- 1/300 ставки рефинансирования ЦБ, начиная с 31-го дня по фактический день оплаты, произведённой в течение 90 дней;

- 1/130 ставки, начиная с 91-го дня.

Период с 6 апреля 2020 по 1 января 2021 года нельзя включать в расчёт дней просрочки, даже если отсчёт таких дней начался до появления ПП РФ № 424. Если задолженность возникла уже после вступления в силу моратория на пени, то отсчёт периода, когда возникла задолженность, ведётся со 2 января 2021 года. Эксперт подробно разобрала этот вопрос на примере:

Узнайте подробности в видео «ЖКХ: мечты сбываются».

Как запрет на комиссии при оплате ЖКУ отразится на работе УО и РСО

При начислении в период моратория пеней на долг по нежилому помещению УО/ТСЖ следует быть готовыми к судебным спорам

Вопрос о том, распространяется ли мораторий ПП РФ № 424 на нежилые помещения, до сих не прояснили ни Правительство, ни Верховный суд РФ. Текст постановления, как отметила Елена Шерешовец, можно прочитать двояко и трактовать по-разному. Сегодня уже есть примеры судебных споров по вопросу начисления пеней на сумму долга за ЖКУ по нежилым помещениям в МКД, и мнения судей расходятся:

- ПП РФ № 424 распространяется на всех потребителей в МКД, независимо от статуса помещения, поэтому с 6 апреля 2020 года по 1 января 2021 года взыскать пени с них нельзя (дело № А76-25179/2020).

- Мораторий на начисление неустойки установлен только в отношении собственников жилых помещений, на нежилые он не распространяется (дела № А50-7770/2020, № А50-7642/2020).

Эксперт рассказала, что УО/ТСЖ следует принять одну из этих точек зрения и следовать ей. Однако им нужно быть готовыми к тому, что законодатели и/или суды займут иную позицию, это будут риски поставщика ЖКУ. Если не появится никаких официальных разъяснений по вопросу взыскания пеней с собственников нежилых помещений в МКД в период моратория, то постепенно сложится судебная практика, на основе которой ВС РФ затем вполне может сформулировать чёткую позицию.

Больше информации по данному вопросу вы найдёте во втором в этом году выпуске онлайн-журнала «ЖКХ: мечты сбываются». Ранее Елена Шерешовец рассказала о судебных делах, в которых РСО пыталась взыскать с УО/кооператива плату за безучётное потребление коммунальных ресурсов, но суды встали на сторону управляющих недвижимостью.

Обзор тем и вопросов, которые эксперт разобрала в онлайн-журнале в 2020 году, вы найдёте по ссылке. Подписывайтесь на YouTube-канал Ассоциации «Р1» и следите за обновлениями.

Неисполнение поставщиком обязательств по контракту

29 апреля 2021 г.

Как происходит обмен документами при обращении в ФАС с жалобой по ФЗ №44

Подробнее26 апреля 2021 г.

Как происходит обмен документами при обращении в ФАС с жалобой на действия (бездействия) заказчика по ФЗ №223

Подробнее11 июня 2020 г.

Онлайн-конференция «ГОСЗАКАЗ: НОВАЯ РЕАЛЬНОСТЬ» приглашает к участию профессионалов закупок

Подробнее15 мая 2020 г.

Приглашаем на онлайн-конференцию «Участие в закупках в условиях коронакризиса»

Подробнее10 апреля 2020 г.

ЭТП ГПБ – полный функционал в условиях карантина

Подробнее06 апреля 2020 г.

ФАС РОССИИ ПОДГОТОВИЛА РАЗЪЯСНЕНИЕ ЗАКАЗЧИКАМ И ПЛОЩАДКАМ О РАБОТЕ ДО 30 АПРЕЛЯ

Подробнее16 марта 2020 г.

Изменения в 223-ФЗ размещены для обсуждения

Подробнее17 февраля 2020 г.

Сроки и специфика подписания договоров по 223-ФЗ

Подробнее29 октября 2018 г.

ФАС предлагает ужесточить требования для приобретения технологий и нематериальных активов

Подробнее24 октября 2018 г.

Госзаказчиков призывают помогать бороться с картелями на торгах

Подробнее22 августа 2018 г.

Мнение экспертов рынка о новых мерах ФАС в борьбе с картельными сговорами

Подробнее13 августа 2018 г.

ФАС запретил закупку лекарств вместе с другими товарами

Подробнее06 июля 2018 г.

Отдельная ЭТП для госзакупок лекарств

Подробнее04 июля 2018 г.

ФАС изменит закон для развития конкуренции в ГОЗ

Подробнее02 июля 2018 г.

Доступ к непубличной информации реестра договоров по 223-ФЗ будет расширен

Подробнее25 июня 2018 г.

К чему приведут изменения на рынке закупок

Подробнее18 июня 2018 г.

ФАС изменила правила описания лекарственных препаратов

Подробнее27 апреля 2018 г.

ФАС предлагает перевести госкомпании на закупку топлива по рыночным ценам

Подробнее06 апреля 2018 г.

ФАС планирует создать реестр работ только для субъектов малого бизнеса

Подробнее16 марта 2018 г.

Глава ФАС акцентировался на проблеме картельных сговоров

Подробнее14 марта 2018 г.

90% закупок Москвы проходит в электронном виде

Подробнее26 февраля 2018 г.

Бумажные конкурсы останутся в прошлом

Подробнее16 февраля 2018 г.

ФАС зафиксировала рост количества жалоб по 44-ФЗ в 2017 г.

Подробнее09 февраля 2018 г.

ФАС использует современное ПО для борьбы с картельным сговором

Подробнее02 февраля 2018 г.

ФАС усложнит жизнь недобросовестным жалобщикам

Подробнее30 января 2018 г.

Минфин и ФАС рассказали о специфике закупок аудиторских услуг

Подробнее29 января 2018 г.

Законопроект об унификации госзакупок без торгов принят в первом чтении

Подробнее22 января 2018 г.

Эксперт ФАС объяснил условия рассмотрения жалоб

Подробнее07 декабря 2017 г.

Поможет ли бизнесу Нацплан развития конкуренции ФАС

Подробнее04 декабря 2017 г.

ФАС даст доступ банкам к блэклисту поставщиков

Подробнее15 ноября 2017 г.

Госзакупки в строительстве станут проще

Подробнее14 ноября 2017 г.

Число крупнейших заказчиков у малого бизнеса вырастет в 3 раза в 2018 г.

Подробнее10 ноября 2017 г.

ФАС приведет к единому нормативному стандарту импортозамещение в госзакупках

Подробнее02 ноября 2017 г.

ФАС готовит масштабный проект по расширению полномочий для борьбы с картелями

Подробнее04 октября 2017 г.

Госзаказ и закупки госкомпаний — один из ключевых элементов экономической поддержки МСП

Подробнее09 сентября 2017 г.

ФАС изменит порядок рассмотрения жалоб по 223-ФЗ

Подробнее25 августа 2017 г.

ФАС выявила более 2 тысяч нарушений на закупках в сфере дорожного строительства

Подробнее17 августа 2017 г.

ФАС расширил доступ к госконтрактам на оказание услуг общепита

Подробнее17 июля 2017 г.

Внедрение комплаенс-контроля снизит риски нарушения организациями ОПК требований 44-ФЗ и 223-ФЗ

Подробнее14 июля 2017 г.

ФАС предлагает допускать иностранных поставщиков к госзакупкам лекарств

Подробнее29 июня 2017 г.

В ФАС не согласны с методикой расчёта цен на лекарства

Подробнее19 июня 2017 г.

Недобросовестный поставщик примет участие в госзакупках

ПодробнееПравомерен ли зачет неустойки против основного долга?

Вопрос о зачете неустойки обсуждается на всех уровнях юридического сообщества. Практика судов, не допускающая возможности зачета неустойки против основного долга, сформировалась еще в конце ХХ в. и была достаточно устойчивой. Она опиралась на два аргумента:

- эти требования имеют разную правовую природу;

- требование об уплате неустойки не носит бесспорный характер в силу возможности его коррекции судом на основании ст. 333, 401 и 404 ГК РФ.

Президиум ВАС РФ признавал встречные требования об уплате неустойки и о взыскании задолженности однородными, по крайней мере, дважды1. Однако нижестоящие суды продолжали принимать решения, основанные на концепции, главенствовавшей в прошлом столетии2.

В 2016 г. Верховный Суд РФ3 указал на возможность применения ст. 333 ГК к зачтенной в счет основного долга неустойке, а также на последствия ее снижения.

К сожалению, правоприменительная практика иногда идет вразрез с позициями судов высших инстанций, а до Верховного Суда дела, связанные с зачетом неустойки против основного долга, доходят крайне редко – большинству заявителей отказывают в передаче жалоб на рассмотрение.

Яркой иллюстрацией противоречивости судебной практики является рассмотренное судами трех инстанций дело № А41-108637/154, в котором дано развернутое обоснование невозможности зачета неустойки против основного долга:

- в договоре не предусмотрено право заказчика на удержание неустойки;

- ст. 410 ГК подразумевает бесспорность и основного, и встречного обязательства;

- подрядчик не согласен с произведенным зачетом;

- зачтенное обязательство небесспорно сразу по двум причинам: во-первых, оно требует самостоятельного рассмотрения применительно к ст. 309, 401, п. 3 ст. 405 ГК; во-вторых, размер требования может быть уменьшен судом по ст. 333 ГК;

- зачтенные требования неоднородны, так как неустойка – это мера ответственности, а оплата работ производится в ходе исполнения договора, поэтому при зачете подрядчик лишается возможности заявить о применении ст. 333 ГК;

- основанием действительности зачета является соблюдение не только условий встречности, однородности, наступления срока исполнения, но и бесспорности требований;

- в отсутствие бесспорности требования об уплате неустойки зачет недействителен.

Аргументы, изложенные в данном деле, на мой взгляд, противоречат как положениям ГК, так и правовым позициям высших судебных инстанций.

В рассматриваемом случае дело осложнено, к тому же, специальными нормами, регулирующими процедуры банкротства. Так, зачет может быть признан недействительной сделкой, если одному из кредиторов должника оказано предпочтение или изменилась очередность удовлетворения требований кредитора по обязательствам. Такой зачет оспаривается5, если он совершен после принятия заявления о признании должника банкротом или в течение месяца до принятия такого заявления (п. 2 ст. 61.3 Закона о банкротстве).

Но и без дела о банкротстве не все так однозначно. Суть спора сводится к тому, что производитель-комитент отгрузил продукцию поставщику-комиссионеру с неоднократным нарушением сроков и отступлениями по качеству. Заказчик оборудования, в свою очередь, применил санкции и удержал 5% от суммы договора. Производитель решил взыскать с комиссионера недополученное.

Суды трех инстанций посчитали возможным и правильным взыскать этот эфемерный долг с комиссионера. Вопрос о наличии вины производителя как кредитора (ст. 404 ГК) и поставщика как исполнителя (ст. 401 ГК) судами не рассматривался.

Коллегия по экономическим спорам Верховного Суда в Определении от 27 октября 2020 г. № 305-ЭС20-10019 по делу № А40-159817/2019 разграничила сальдирование и зачет применительно к договору комиссии, комитент по которому находится в процессе банкротства. Она обратила внимание на положение п. 1 ст. 993 ГК, освобождающего комиссионера от ответственности перед комитентом за неисполнение третьим лицом сделки, и направила дело на пересмотр в суд первой инстанции.

Читайте также

Удержание комиссионного вознаграждения не является зачетом

Верховный Суд решил, что условие договора об удержании комиссионного вознаграждения не может квалифицироваться как зачет требований по этому договору, поскольку относится к порядку расчетов сторон

05 Ноября 2020

Кроме того, судьи Коллегии по экономическим спорам рассмотрели ситуацию с взаимными претензиями комиссионера и комитента под очень интересным и неформальным углом, квалифицировав удержание причитающихся комитенту средств не как зачет неустойки против основного долга, а как особенность осуществления расчетов – надлежащего исполнения обязательств.

Такая практика закреплена на уровне ВАС6 и Верховного Суда7 в спорах об исполнении договора подряда или оказания услуг. Итоговая стоимость работ или услуг на практике зачастую уменьшается пропорционально величине неустойки. В этом случае удержание неустойки из платы по договору является не зачетом, а иным способом прекращения обязательств, согласованным сторонами в соответствии со ст. 407 ГК.

Важно отметить, что данный судебный акт принят в соответствии с критериями доктрины справедливости. Несмотря на то что влияние рассматриваемого определения на повседневную практику большинства компаний незначительно, применение доктринального подхода и воплощение принципов справедливости в правосудии позволяют надеяться на успех в некоторых ситуациях, выглядящих безнадежными.

1 Постановления Президиума ВАС РФ от 10 июля 2012 г. № 2241/12 по делу № А33-7136/2011 и от 19 июня 2012 г. № 1394/12 по делу № А53-26030/2010.

2 Постановления Тринадцатого арбитражного апелляционного суда от 10 апреля 2012 г. № 13АП-743/12 по делу № А56-14752/2011 и ФАС Северо-Западного округа от 29 июня 2012 г. № Ф07 714/12 по делу № А56-14752/2011.

3 Постановление Пленума ВС РФ от 24 марта 2016 г. № 7 «О применении судами некоторых положений Гражданского кодекса Российской Федерации об ответственности за нарушение обязательств», п. 79.

4 Пример приведен в «Вестнике экономического правосудия Российской Федерации», 2019, № 2.

5 Постановление Президиума ВАС от 19 февраля 2013 г. № 8364/11 по делу № А40-158480/09-44-854.

6 Постановление Президиума ВАС от 19 июня 2012 г. № 1394/12 по делу № А53-26030/2010.

7 Определение ВС от 29 августа 2019 г. № 305-ЭС19-10075.

Как отразить пени, штрафы, неустойки в бухгалтерском и налоговом учете

Согласно ст. 330 ГК РФ неустойка (штраф, пеня, иные санкции за нарушение договорных обязательств) это установленная в договоре или определенная законом сумма, которую сторона договора (должник), допустившая нарушение условий договора, не исполнившая договор или исполнившая его ненадлежащим образом, например, просрочившая исполнение, обязана уплатить другой стороне договора (кредитору).

Соглашение о неустойке должно быть оформлено в письменной форме, несоблюдение этого правила влечет недействительность неустойки.

Одним из распространенных вариантов неустойки по договорам являются пени. Как правило, размер пеней по договору устанавливается в процентах за день просрочки платежа (например, 1/300 ставки ЦБ РФ за каждый календарный день просрочки).

Бухгалтерский учет неустойки

Штрафы, пени, неустойки за нарушение условий хозяйственных договоров в бухгалтерском учете относятся к прочим доходам, признаются в бухгалтерском учете в суммах, признанных должником или присужденных судом (п. 8, п.10.2 ПБУ 9/99 «Доходы организации»). Санкции признаются доходом в учете у получающей стороны в отчетном периоде, в котором судом вынесено решение или они признаны должником.

Согласно п. 10.2 и п. 16 ПБУ 9/99 указанные штрафные санкции принимаются к бухгалтерскому учету в суммах, присужденных судом или признанных должником в том отчетном периоде, в котором они признаны должником или судом вынесено решение об их взыскании.

Иными словами, суммы предъявленных претензий, не признанные должником, к учету не принимаются.

Это согласуется с требованием пункта 6 ПБУ 1/2008 к учетной политике организации — обеспечивать «большую готовность к признанию в бухгалтерском учете расходов и обязательств, чем возможных доходов и активов, не допуская создания скрытых резервов (требование осмотрительности)».

Пунктом 76 Положения по ведению бухгалтерского учета и бухгалтер отчетности (Приказ Минфина РФ от 29.07.1998 N 34н) штрафы, пени и неустойки, признанные должником или по которым получены решения суда об их взыскании, относятся на финансовые результаты у коммерческой организации и до их уплаты отражаются в бухгалтерском балансе плательщика по статьям кредиторов (Письмо Минфина России от 23.08.2013 N 07-01-06/34558).

Пример. Договором предусмотрено начисление пеней за несвоевременное погашение задолженности. Контрагент-покупатель допустил просрочку оплаты. Организация-поставщик выставила претензию на сумму пеней. Контрагент-покупатель признал претензию организации, предоставил гарантийное письмо — согласие на уплату суммы пеней, через месяц уплатил пени. Данные операции отражаются в учете следующим образом:

- На дату выставления претензии записи в бухучете не производятся.

- Бухгалтерские проводки по учету пеней на дату признания должником претензии (дату гарантийного письма):

Дебет 76, субсчет «Расчеты по претензиям» Кредит 91, субсчет «Прочие доходы»

— сумма предъявленных контрагенту пеней признана в составе прочих доходов и до момента ее уплаты отражена в составе дебиторской задолженности контрагента-покупателя.

- На дату поступления суммы пеней на расчетный счет организации-продавца:

Дебет 51 Кредит 76, субсчет «Расчеты по претензиям»

Учет санкций в целях налогообложения прибыли

Для целей исчисления налога на прибыль санкции за нарушение договорных обязательств, признанные должником добровольно или подлежащие уплате должником на основании решения суда, вступившего в законную силу, учитываются в составе внереализационных доходов организации (п. 3 ст. 250 НК РФ).

На основании ст. 317 НК РФ, пп. 4 п. 4 ст. 271 НК РФ, при методе начисления дата получения дохода в виде санкций за нарушение договорных обязательств является дата признания их должником либо дата вступления в законную силу решения суда. Аналогичные разъяснения содержатся в письме Минфина РФ от 25.08.2017 N 03-03-07/54554. Другими словами, если судом принято решение о выплате организации неустойки, то у налогоплательщика обязанность по начислению внереализационного дохода в части установленной судом суммы неустойки возникает на дату вступления в силу решения суда.

По присужденным судом пеням, точная сумма которых еще не понятна (т.е. пени, которые ответчику исчисляются со дня принятия решения судом до момента исполнения решения) правила признания в пп. 4 п. 4 ст. 271 НК РФ не установлены.

Для этой ситуации Минфин РФ разъяснил, что такие доходы признаются по общим принципам признания доходов при методе начисления. То есть, доходы в виде суммы пеней со дня принятия судом решения до момента фактического погашения долга, подлежащие уплате на основании данного решения суда, учитываются для целей налогообложения прибыли на конец соответствующего отчетного периода (налогового периода) или на дату фактического погашения долга — в зависимости от того, какое событие произошло ранее (смотрите письмо Минфина РФ от 15.01.2018 N 03-03-06/1/1026).

Если же должник готов признать санкции по хоздоговору без обращения в суд, то дата признания внереализационного дохода у получающей стороны определяется по дате документа, свидетельствующего о согласии уплатить сумму санкций. Форма такого документа произвольна.

К ним можно отнести, например, двусторонний акт, подписанный сторонами, соглашение о расторжении договора, акт сверки, письмо должника, подтверждающее факт признания должником нарушения обязательства и позволяющий определить размер признанной суммы (смотрите, например, пункт 3 письма Минфина РФ от 10.11.2017 г. N 03-03-06/2/74188).

Кроме того, обстоятельством, свидетельствующим о признании должником обязанности уплатить пени, является также фактическая уплата их кредитору (письмо Минфина РФ от 19.02.2016 N 03-03-06/1/9336).

Если при невыполнении контрагентом договорных обязательств организация не предпринимала мер по истребованию предусмотренной договором неустойки, а контрагент не совершает никаких действий по ее признанию, то внереализационный доход не возникает.

Наступление определенных договором обязательств, являющихся основанием для предъявления должнику претензии или подачи иска в суд, само по себе не приводит к образованию дохода, учитываемого на основании пункта 3 ст. 250 НК РФ (письмо Минфина РФ от 16.08.2010 N 03-07-11/356).

Защитите себя уже сейчас

«Правовест Аудит» рекомендует начинать первый этап аудита уже сейчас — это позволит навести порядок и устранить риски еще до сдачи годовой отчетности.

Рассчитать стоимостьНДС при получении штрафных санкций по договорам

Если для налога на прибыль все санкции, которые признал должник или присудил суд организация обязана включить в налоговую базу по строке внереализационные доходы, то для целей исчисления налоговой базы по НДС, есть санкции, которые не признаются объектом налогообложения НДС.

С учетом этого можно выделить два основных типа санкций:

- санкции, уплаченные покупателю продавцом за нарушение условий договора.

- санкции, уплаченные продавцу покупателем за нарушение условий договора

С первым типом санкций все более или менее однозначно: денежные средства, полученные покупателем от продавца за ненадлежащее исполнение продавцом договорных обязательств, НДС не облагаются, так как не связаны с реализацией (см. письмо Минфина России от 12.04.2013 N 03-07-11/12363).

Санкции в виде выплаты компенсации продавцу за досрочное расторжения договора также не облагаются НДС (Письмо Минфина РФ от 19.10.2016 N 03-07-11/60859). Аналогичные разъяснения даны Минфином РФ в отношении включения в налоговую базу по НДС денежных средств, полученных продавцом товаров от их покупателя в качестве компенсации убытков, понесенных продавцом из-за отказа покупателя принимать и оплачивать товары.

Такие суммы также не облагаются НДС, так как не связаны с оплатой реализованных товаров, работ услуг (Письмо Минфина РФ от 28.07.2010 N 03-07-11/315).

В отношение налоговой базы по НДС по второму типу санкций (когда продавец получает выплату санкций от покупателя) не все так однозначно.

На сегодняшний день позиция официальных органов сводится к тому, что суммы полученные продавцом товаров, работ, услуг в виде штрафных санкций по договорам не подлежат обложению НДС при условии, что такие санкции по факту не являются элементами ценообразования предусматривающему оплату товаров (работ, услуг).

Если полученные продавцом от покупателя суммы, предусмотренные условиями договоров в виде неустойки (штрафа, пени), по существу не являются неустойкой (штрафом, пеней), обеспечивающей исполнение обязательств, а фактически относятся к элементу ценообразования, предусматривающему оплату товаров (работ, услуг), то такие суммы включаются в налоговую базу по НДС на основании пп. 2 п. 1 ст. 162 НК РФ, как суммы связанные с оплатой реализованных товаров (работ, услуг).

Эта точка зрения изложена в письме Минфина РФ от 04.03.2013 N 03-07-15/6333, это письмо доведено до нижестоящих налоговых органов и размещено на сайте www.nalog.ru в разделе «Разъяснения ФНС, обязательные для применения налоговыми органами». Таким образом, чтобы исключить риски доначисления НДС по штрафным санкциям, налогоплательщику нужно отличать «просто санкции» от «элементов ценообразования», оформленных как штрафные санкции.

Неустойка за просрочку оплаты — это обеспечение своевременности платежей по договору, не затрагивающая ценообразование.

Пример неустойки, обеспечивающей исполнение обязательств:

неустойка за просрочку исполнения обязательств, полученная продавцом от покупателя по договору. Вывод, что такие суммы не связаны с оплатой товаров (работ, услуг) в понимании пп. 2 п. 1 ст. 162 НК РФ, а потому не подлежат включению в налоговую базу по НДС, основан на постановлении Президиума ВАС РФ от 05.02.2008 N 11144/07, данное мнение поддержали Минфин и ФНС.

Пример неустойки как элемента ценообразования:

суммы штрафа за простой, сверхнормативную погрузку или разгрузку, транспортного средства, полученные налогоплательщиком, оказывающим услуги по перевозке грузов. Такое мнение выражено Минфином РФ от 01.04.2014 N 03-08-05/14440 «О включении суммы штрафа за простой, предусмотренный условиями договора, в налоговую базу по НДС».

При переуступке права требования неустойки по ДДУ цедент сохраняет право на двойной размер неустойки

Если просрочка в передаче квартиры была во время, когда участником долевого строительства являлся гражданин (цедент), то и неустойка, установленная ч. 2 ст.6 ФЗ № 214, должна уплачиваться юридическому лицу (цессионарий) в двойном размере.

«Поскольку просрочка в передаче Квартиры была во время, когда участником долевого строительства являлся гражданин, то и неустойка, установленная частью 2 статьи 6 Закона об участии в долевом строительстве (в редакции от 18 июля 2006 года), должна исчисляться по формуле ((1 / 300 X (ставка рефинансирования) X (цена договора) X (количество дней просрочки)) X 2). Требование о взыскании с Ответчика неустойки, предусмотренной абзацем 1 пункта 6 статьи 13 Закона Российской Федерации от 07 февраля 1992 года N 2300-1 «О защите прав потребителей» (далее — Закон о ЗПП) — штрафа за несоблюдение в добровольном порядке удовлетворения требования о выплате неустойки из Закона об участии в долевом строительстве — действительно. Это требование получено Первоначальным кредитором на основании Договора участия в долевом строительстве и отказа Ответчика добровольно исполнять требование о выплате неустойки»…

«Таким образом, в случае, если Ответчиком добровольно не исполняются требования Первоначального кредитора (потребителя) об исполнении договора, то последний имеет право на взыскание штрафа, размер которого — пятьдесят процентов от требуемой суммы»…

«Из абзаца 6 пункта 21 Информационного письма Президиума ВАС РФ от 30 октября 2007 года N 120 следует, что «отношения по уплате неустойки являются обязательственными, следовательно, на них распространяются положения главы 24 ГК РФ». При этом абзац 1 пункта 21 Информационного письма Президиума ВАС РФ от 30 октября 2007 года N 120 устанавливает, что «перевод обязанности по уплате сумм имущественных санкций без перевода обязанности по уплате основного долга не противоречит законодательству». При этом Высший Арбитражный Суд Российской Федерации, разрешая спор возникший из соглашения, которое по своему содержанию являлось аналогичным Договору цессии (уступка потребителем неустойки индивидуальному предпринимателю), установил, что «не доказано, что уступка требования об уплате неустойки нарушает установленный законом или иным нормативным актом запрет. Закон об участии в долевом строительстве не содержит ограничения на уступку требования об уплате неустойки без уступки требования о передаче объекта долевого строительства» (определение ВАС РФ от 27 февраля 2013 года N ВАС-1787/13, принятого по делу N А43-3694/2012).

Арбитражный суд Московского округа, разрешая спор между Истцом и Управлением Росреестра по МО об обязательности регистрации соглашения, которое по своему содержанию являлось аналогичным Договору цессии (уступка потребителем неустойки — пени и штрафа — Истцу), установил, что «закон об участии в долевом строительстве не содержит ограничения на уступку требования об уплате неустойки без уступки требования о передаче объекта долевого строительства, равно как и не ограничивает возможность уступки только требования об уплате договорной неустойки. Законодательство не содержит запрета в отношении уступки права (требования) на уплату неустойки, в силу чего данная уступка не противоречит закону» (постановление Арбитражного суда Московского округа, вынесенного 30 января 2015 года по делу N А41-27199/2014)»

Постановление 9-го арбитражного апелляционного суда приводится в рамках Обзора арбитражной практики по взысканию неустойки с застройщика.

Постановление доступно на сайте системы арбитр.

Определение штрафа Merriam-Webster

ручка · al · ty | \ ˈPe-nᵊl-tē \1 : личные страдания, права или собственность, которые связаны законом или судебным решением с совершением преступления или общественного правонарушения. посягательство запрещено под страхом тюремного заключения

2 : страдания или подлежащая конфискации сумма, на которую лицо соглашается подвергнуться в случае невыполнения условий. За нарушение контракта на подрядчика был наложен штраф.

3а : недостаток, потеря или затруднение из-за каких-либо действий Утрата конфиденциальности — это один из штрафов , которые вы платите за известность.

б : недостаток (например, потеря метража, времени или владение мячом, прибавление или вычитание из счета), наложенный на команду или участника за нарушение правил спорта. Команде был назначен пенальти за фол.

4 : очка в бридже набрано стороной, проигравшей контракт соперника. — обычно используется во множественном числе

штрафных санкций в предложении

Эти примеры взяты из корпусов и из источников в Интернете.Любые мнения в примерах не отражают мнение редакторов Cambridge Dictionary, Cambridge University Press или его лицензиаров.

Хотя это, по сути, технический вопрос, новые статьи содержат недостатки в том, что они предлагают правонарушения без соответствующих положений о наказаниях.

Дело в том, что положения о штрафах вообще не действуют, пока мы не сделаем некоторые правила.

В течение многих лет для этой цели использовались положения о штрафных санкциях, и это было общеизвестно.

Верно сказать, что положения о штрафах не образуют логической системы и могут быть очень жестокими по своему характеру.

Он не имеет такого эффекта в отношении положений о финансовых штрафах.

Отказ от этого, как предлагается в поправке, означал бы, что усиленное положение штраф не может больше поддерживаться.

Если существует штраф , положение о том, что имущество должно оставаться пустым, кто должен обеспечивать его соблюдение?

Штраф Положение в том виде, в каком оно сформулировано, является опорой для властей, которые сами по себе будут использоваться только в случае неудачи неформальных методов.

Поправка явно ослабит фактор сдерживания в положении штрафа ; действительно, от «примерки» можно потерять гораздо меньше.

Таким образом, приложение предлагает в любом случае прекратить действие положения о штрафе .

Штраф Положение , такое как содержащееся в подразделе (3) в отношении вопросов бухгалтерского учета, ни в коем случае не является беспрецедентным в законодательстве.

Было обнаружено, что положение штраф может быть приведено в исполнение в судебном порядке в национальных судах компании.

Мы считаем, что нам нужна льгота штраф резерв .

Штраф Положение необходимо сохранить.

Однако факт остается фактом: некоторые родители, находящиеся под опекой, отказываются сотрудничать с агентством без уважительной причины, поэтому нам необходимо сохранить значимое положение штраф .

Минимум должен был быть низким, потому что имелся штраф положение , и, очевидно, следовательно, у вас должен был быть стандарт переполненности, который можно было бы разумно установить.

Это положение штраф составлено таким образом, чтобы предотвратить наложение штрафов на домовладельцев, которые не выполняют свои обязанности исключительно по незнанию.

Можно представить себе преступника, придумывающего невероятное оправдание своих действий, которое позволит ему избежать штрафа положения статьи.

Если бы он просто определил штраф положение , тогда обвинительный приговор и приговор могли оставаться в силе.

ИзВикипедия

Этот пример взят из Википедии и может быть повторно использован по лицензии CC BY-SA.Эти примеры взяты из корпусов и из источников в Интернете. Любые мнения в примерах не отражают мнение редакторов Cambridge Dictionary, Cambridge University Press или его лицензиаров.

пенальти | Примеры предложений

Пенальти еще нет в Кембриджском словаре. Вы можете помочь!

Нарушения наказываются назначением штрафного удара (прямого или косвенного, в зависимости от нарушения) или пенальти ударом противоположной команде. ИзВикипедия

Этот пример взят из Википедии и может быть повторно использован по лицензии CC BY-SA.Удары с падением также являются необязательными для пенальти удара для забитого пенальти. ИзВикипедия

Этот пример взят из Википедии и может быть повторно использован по лицензии CC BY-SA. С 2007 года закончилась система штрафных , , , , и начались стандартные матчи.ИзВикипедия

Этот пример взят из Википедии и может быть повторно использован по лицензии CC BY-SA. Туристы набрали первые очки с пенальти ударом . ИзВикипедия

Этот пример взят из Википедии и может быть повторно использован по лицензии CC BY-SA.Команда выиграла свой третий чемпионский титул (все в разных лигах) с еще одним пенальти ударом решением судей. ИзВикипедия

Этот пример взят из Википедии и может быть повторно использован по лицензии CC BY-SA.Он назначает пенальти удар , и на этом все. Ранее в первом тайме он пропустил пенальти удар . ИзВикипедия

Этот пример взят из Википедии и может быть повторно использован по лицензии CC BY-SA.В финале чемпионата он выиграл пенальти удар . ИзВикипедия

Этот пример взят из Википедии и может быть повторно использован по лицензии CC BY-SA. Он также отлично справляется с пенальти, ударом , спасая пенальти несколько раз.ИзВикипедия

Этот пример взят из Википедии и может быть повторно использован по лицензии CC BY-SA. Если пенальти удар назначается во время коридора, а коридор не окончен, он выполняется в 15 м от боковой линии.ИзВикипедия

Этот пример взят из Википедии и может быть повторно использован по лицензии CC BY-SA. Игрок со склонностью к атаке, он также был специалистом по пенальти, ударам, . ИзВикипедия

Этот пример взят из Википедии и может быть повторно использован по лицензии CC BY-SA.Они получили пенальти, , удар, всего за несколько минут до конца. ИзВикипедия

Этот пример взят из Википедии и может быть повторно использован по лицензии CC BY-SA. В случае, если игрок неоднократно нарушает правила во время наложения штрафа, , , удара, , судья может вынести предупреждение игроку за постоянное нарушение.ИзВикипедия

Этот пример взят из Википедии и может быть повторно использован по лицензии CC BY-SA. Поскольку в течение 20 минут дополнительного времени больше не набиралось очков, игра была вынуждена назначить исторический штраф пенальти удар decider.ИзВикипедия

Этот пример взят из Википедии и может быть повторно использован по лицензии CC BY-SA. Насри также недооценивает штрафной удар и пенальти, удар, берущий. ИзВикипедия

Этот пример взят из Википедии и может быть повторно использован по лицензии CC BY-SA.Тотти также является точным пенальти ударом и исполнителем стандартного положения. ИзВикипедия

Этот пример взят из Википедии и может быть повторно использован по лицензии CC BY-SA. Он также точный стандарт и пенальти удар берущий.ИзВикипедия

Этот пример взят из Википедии и может быть повторно использован по лицензии CC BY-SA. Судьи касания также стоят за стойками, чтобы подтвердить, что гол был забит после пенальти удара или преобразования попытки.ИзВикипедия

Этот пример взят из Википедии и может быть повторно использован по лицензии CC BY-SA. Подобно футболисту, выполняющему штрафной удар удар и заикание. ИзВикипедия

Этот пример взят из Википедии и может быть повторно использован по лицензии CC BY-SA.Эти примеры взяты из корпусов и из источников в Интернете. Любые мнения в примерах не отражают мнение редакторов Cambridge Dictionary, Cambridge University Press или его лицензиаров.

пенальти еще нет в Кембриджском словаре.сообщение}}

Выберите часть речи и введите свое предложение в поле «Определение».

{{/сообщение}} Часть речиВыберите существительное, глагол и т.

Определение

Представлять на рассмотрение Отмена

Определение штрафа за недоплату

Что такое штраф за недоплату?

Налоговый штраф налагается на человека за неуплату достаточной суммы предполагаемого налога и удержания.Если физическое лицо недоплачивает предполагаемый налог, от него могут потребовать уплату штрафа. Форма 2210 используется для отчета о платеже.

Нарушение штрафов за недоплату

Чтобы избежать штрафа за недоплату, физические лица должны уплатить либо 100% прошлогоднего налога, либо 90% налога этого года, комбинируя расчетный налог и налог у источника выплаты.

Штраф за недоплату начисляется, когда налогоплательщик недоплачивает предполагаемые налоги или производит неравномерные платежи в течение налогового года, что приводит к чистой недоплате.Форма 2210 IRS используется для расчета суммы причитающихся налогов за вычетом суммы, уже уплаченной в виде расчетных налогов в течение года.

Если налогоплательщик понимает, что существует недоплата, он должен уплатить разницу плюс штраф, который рассчитывается на основе непогашенной суммы задолженности и того, как долго эта сумма просрочена. Обычно штраф составляет 0,5 процента от суммы задолженности за каждый месяц неуплаты.

Не все недоплачивающие налогоплательщики сталкиваются с уплатой штрафа, от которого можно отказаться при нескольких сценариях, в том числе:

- Общая сумма налоговых обязательств налогоплательщика составляет менее 1000 долларов США.

- Налогоплательщик не задолжал налогов за предыдущий год.

- Налогоплательщик уплатил не менее 90% причитающихся налогов.

- Налогоплательщик пропустил требуемый платеж из-за несчастного случая, стихийного бедствия или других необычных обстоятельств.

- Налогоплательщик вышел на пенсию по достижении 62 лет.

- Налогоплательщик стал нетрудоспособным в течение налогового года или в течение предыдущего налогового года, за который расчетные платежи не были произведены.

- Любая другая ситуация, когда недоплата была результатом разумной причины, а не умышленного пренебрежения.

Особые соображения

Те, кто не имеет права на упомянутое выше исключение в отношении штрафа за недоплату, тем не менее, могут иметь право на снижение штрафа в некоторых ситуациях. Например, физическое лицо, которое меняет свой налоговый статус на совместную подачу налоговой декларации с холостого на замужем, может получить меньший штраф. Снижение может также быть распространено на налогоплательщиков, которые получают значительную часть своего дохода в конце календарного года. Одним из таких примеров является продажа инвестиционного холдинга в декабре, что привело к уплате значительного налога на прирост капитала.

Следует отметить, что к оштрафованным налогоплательщикам могут применяться процентные ставки по штрафу. Для налогоплательщиков, не являющихся корпорациями, ставка переплаты и недоплаты равна федеральной краткосрочной ставке плюс три процентных пункта.

Определение штрафа за вывод

Что такое штраф за выход?

Штраф за снятие средств относится к любому штрафу, понесенному физическим лицом за досрочное снятие средств со счета, который заблокирован на указанный период, как в случае срочного депозита в финансовом учреждении, или когда такое снятие средств подлежит наказанию по закону, например с индивидуального пенсионного счета (ИРА).

Ключевые выводы

- Штраф за снятие средств — это плата, взимаемая с физического лица за досрочное снятие средств с заблокированного или привязанного к определенному времени счета.

- Примером одной из этих учетных записей может быть пенсионный счет, такой как IRA.

- Размер штрафа за снятие средств зависит от многих факторов, включая тип финансового инструмента.

- В случае IRA существуют специальные льготы для досрочного снятия средств без уплаты штрафа.

- Штраф за снятие средств с IRA или других пенсионных счетов может быть дорогостоящим.

Как работает штраф за снятие средств

Штраф за снятие средств может варьироваться в зависимости от типа используемых средств или финансового инструмента, а также других факторов. Штраф может быть либо в форме конфискации процентов, либо в виде фактической суммы в долларах. Когда вы открываете учетную запись или становитесь участником пенсионного плана, вы обычно получаете подробную документацию, в которой излагаются все условия соглашения или контракта.Обычно это включает подробную информацию о том, что составляет досрочный вывод средств, и какие штрафы, если таковые имеются, вы понесете, если решите произвести досрочное снятие средств с этой учетной записи.

Например, досрочное снятие депозитного сертификата (CD) в большинстве финансовых учреждений приведет к потере клиентом процентов на срок от одного месяца до нескольких месяцев. Как правило, чем дольше срок действия первоначального депозитного сертификата, тем дольше срок удержания процентов.

Альтернативой досрочному снятию средств является получение ссуды в соответствии с требованиями пенсионного плана.

Штрафы за снятие средств со счетов IRA

В случае IRA за снятие средств до достижения возраста 59½ лет взимается штраф в размере 10%. Конечно, вам также придется платить подоходный налог со снятой суммы — из традиционной IRA или 401 (k) — поскольку она будет считаться налогооблагаемым доходом. Сумма, которую вы заплатите, будет зависеть от вашего общего годового дохода и последующего подоходного налога.Взаимодействие с другими людьми

Налоговая служба (IRS) допускает некоторые исключения из налоговых штрафов за досрочное снятие средств IRA при определенных обстоятельствах. Например, штрафы могут быть отменены, если средства были сняты, потому что человек потерял работу и нуждается в средствах для уплаты страховых взносов по своему полису медицинского страхования.

Кроме того, досрочное снятие средств может быть освобождено от налоговых штрафов, если средства используются для оплаты обучения владельца счета, его супруги или иждивенца.Применяются определенные ограничения и условия, поэтому важно ознакомиться с правилами, установленными IRS, прежде чем предпринимать какие-либо действия, связанные с досрочным снятием средств со счета IRA.

Особые соображения

Важно отметить, что квалифицированный план, такой как 401 (k), может иметь другие правила и штрафы за раннее распространение по сравнению с традиционным IRA. Например, исключение о досрочном снятии средств для IRA не применяется к квалифицированным планам для безработных, желающих использовать фонды IRA для взносов на медицинское страхование.

Штраф за снятие средств с IRA или других счетов может быть высоким, поэтому разумно рассмотреть другие стратегии для получения необходимых средств, которые не предполагали бы возможности значительного штрафа.

Альтернативным вариантом может быть получение ссуды по пенсионному плану. Поступления от этого типа ссуды не облагаются налогом, если ссуда подчиняется определенным правилам, а погашение осуществляется в соответствии с требуемым графиком и условиями.

Снижение штрафа по уважительной причине

Во-первых, проверьте правильность информации в вашем уведомлении.Если вы можете решить проблему в своем уведомлении, штраф может не быть.

Причина обоснования основана на всех фактах и обстоятельствах в вашей ситуации. Мы рассмотрим любую причину, подтверждающую, что вы использовали всю обычную деловую осторожность и осмотрительность для выполнения своих федеральных налоговых обязательств, но, тем не менее, не смогли это сделать.

Типичные ситуации

IRS рассмотрит любую вескую причину отказа в подаче налоговой декларации, внесении депозита или уплате налога в установленный срок.К обоснованным причинам, если они установлены, относятся:

- Пожар, несчастный случай, стихийное бедствие или другие нарушения

- Невозможность получения записей

- Смерть, тяжелое заболевание, потеря трудоспособности или неизбежное отсутствие налогоплательщика или ближайшего члена семьи налогоплательщика

- Другая причина, подтверждающая, что вы использовали всю обычную деловую осторожность и осмотрительность для выполнения своих федеральных налоговых обязательств, но, тем не менее, не смогли это сделать

Примечание: Отсутствие средств само по себе не является разумной причиной для несвоевременной подачи заявки или оплаты.Однако причины нехватки средств могут соответствовать критериям разумной причины для неуплаты штрафа.

Факты, устанавливающие разумную причину

Фактов, необходимых для определения разумной причины:

- Что произошло и когда это произошло?

- Какие факты и обстоятельства помешали вам подать декларацию или уплатить налог в течение периода времени, когда вы не подавали и / или не платили налоги своевременно?

- Как факты и обстоятельства повлияли на вашу способность подавать и / или платить налоги или выполнять другие повседневные обязанности?

- Какие действия вы предприняли, чтобы подать и / или уплатить налоги, когда изменились факты и обстоятельства?

- В случае с корпорацией, имуществом или трастом, имело ли пострадавшее лицо или ближайший родственник этого человека исключительное право оформить возврат, внести залог или платеж?

Документы, которые могут вам понадобиться

Для объяснения наиболее разумных причин необходимо предоставить документацию, подтверждающую вашу претензию, например:

- Записи из больницы или суда или письмо от врача для установления болезни или недееспособности с указанием конкретных дат начала и окончания

- Документация о стихийных бедствиях или других событиях, которые препятствовали соблюдению требований

Верна ли информация в вашем уведомлении? Если есть проблема, которую вы можете решить с помощью вашего уведомления, штраф может не применяться.Позвоните по бесплатному номеру, указанному в вашем уведомлении, чтобы решить проблему с вашим уведомлением или запросить снятие штрафа по разумной причине, если вы считаете, что соответствуете требованиям и у вас есть необходимая подтверждающая документация. Мы можем попросить вас отправить нам ваши письменные заявления по почте или факсу.

Доступна ли льгота по процентам?Проценты не могут быть уменьшены по уважительной причине. Проценты, начисленные на штраф, будут уменьшены или сняты при уменьшении или снятии этого штрафа. Если на вашем счете остается невыплаченный баланс, проценты будут продолжать начисляться до тех пор, пока счет не будет полностью оплачен.Дополнительную информацию о процентах см. На нашей странице «Процент по недоплате и переплате».

Снижение штрафа в первый раз от IRS, с образцом письма

Получите бесплатный возврат денег: просто спросите о снижении штрафа в первый разIRS предлагает снижение штрафа в случае непредставления налоговой декларации и неуплаты штрафов за первый год налоговой задолженности, которая у вас есть. Это «снижение штрафа в первый раз» — это бесплатные деньги, которые ждут, когда их попросят, но большинство людей никогда их не просят (включая многих налоговых представителей, которые об этом не знают).Запросите это, когда вы близки к погашению налоговой задолженности за самый ранний год, который вы должны, и остаются только штрафы.

Вы также можете запросить это после полной выплаты долга, но это необходимо сделать в течение двух лет после выплаты штрафа. Сумма уменьшенного штрафа будет отправлена вам в качестве возмещения или применена к прочим налоговым долгам, если они уже были погашены.

Посмотрите наше видеообъяснение ниже или продолжайте читать письменную версию.

Просто выполните следующие действия:

- Позвоните по телефону (800) 829-1040 и получите на линию агента IRS.

- Скажите: «Я хотел бы запросить снижение штрафа в первый раз на основании моего предыдущего соответствия налоговому году _____ (укажите соответствующий год».

- Агент проведет компьютерный поиск за три предыдущих налоговых года, чтобы выяснить, были ли у вас какие-либо налоговые проблемы.

- Если ранее не было проблем с налогами, агент предоставит снижение штрафа. Затем эта сумма будет возвращена вам в качестве возмещения или будет применена к другим налоговым годам, которые вы задолжали по номеру .

Иногда сумма слишком высока для авторизации агентом.Если они так говорят, вам нужно отправить письмо по тому адресу, по которому вы обычно подаете налоговую декларацию. Вы можете скачать образец письма здесь или скопировать его ниже. В письме должно быть указано следующее (пример за 2008 год):

[Дата]

[Добавьте адрес IRS, куда вы обычно подаете]

Re: Запрос на снижение штрафа, 2008 Форма 1040 Индивидуальные налоги [Изменить год, который вы запрашиваете] , John Doe, Primary SSN # [Добавьте свой SSN]

Уважаемые сэр или госпожа,

Для налогового года 2008, форма 1040, я прошу уменьшить все случаи неуплаты и непредставления штрафов по вышеуказанным причинам.За 2005, 2006 и 2007 годы [с поправкой на три года, предшествующие году, который вы запрашиваете] , на мой счет не налагались штрафы. Следовательно, я должен иметь право на снижение штрафов в зависимости от их предварительного выполнения.

Если потребуется дополнительная документация или объяснение, свяжитесь со мной по указанному выше почтовому адресу или по телефону [Введите свой номер телефона]. Спасибо за рассмотрение этого запроса.

С уважением,

_____________________ [подпись]

[Ваше имя]

Обязательно подпишите его и добавьте дату.Если вы подали вовремя, вы можете убрать часть о неуплате штрафа, но если вы оставите это, это не имеет значения, они все равно продолжат смягчать неуплату штрафа. Большинство этих запросов относится к форме 1040. Если у вас другая налоговая задолженность, измените ее на соответствующую форму. Отправьте его заказным письмом с уведомлением о вручении на адрес, по которому вы отправляете свои налоговые декларации.