Новый размер неустойки для застройщика — 3% за каждый день просрочки: более 1000% годовых

Судам будет запрещено уменьшать размер неустойки. Такие предложения содержатся в подготовленном Роспотребнадзором проекте федерального закона «О внесении изменений в Закон РФ “О защите прав потребителей“ и отдельные законодательные акты Российской Федерации», опубликованном на федеральном портале проектов нормативных правовых актов.

Фото: www.medium.com

Проект федерального закона предлагает уточнить понятие «потребитель». Необходимость такого уточнения обусловлена приведением понятийного аппарата в соответствии с положениями гражданского законодательства. Законопроект также вводит понятие «вывеска», сформированное из определений данных ему в правоприменительной практике.

Кроме того, устанавливается, что лица, осуществляющие отдельные виды деятельности без государственной регистрации в качестве индивидуального предпринимателя, являются субъектами, при сделках с которыми применяются положения законодательства о защите прав потребителей.

Помимо указанных изменений законопроект содержит нормы, затрагивающие права и обязанности потребителей, предусмотренные 214-ФЗ от 30.12.2004 «Об участии в долевом строительстве многоквартирных домов и иных объектов недвижимости и о внесении изменений в некоторые законодательные акты Российской Федерации».

Как отмечают разработчики законопроекта, «в настоящий момент в отраслевом законодательстве РФ существует отличный от установленного в Законе о защите прав потребителей подход к определению размера штрафа (пени, неустойки) за нарушение прав потребителей».

Фото: www.uhelp.pro

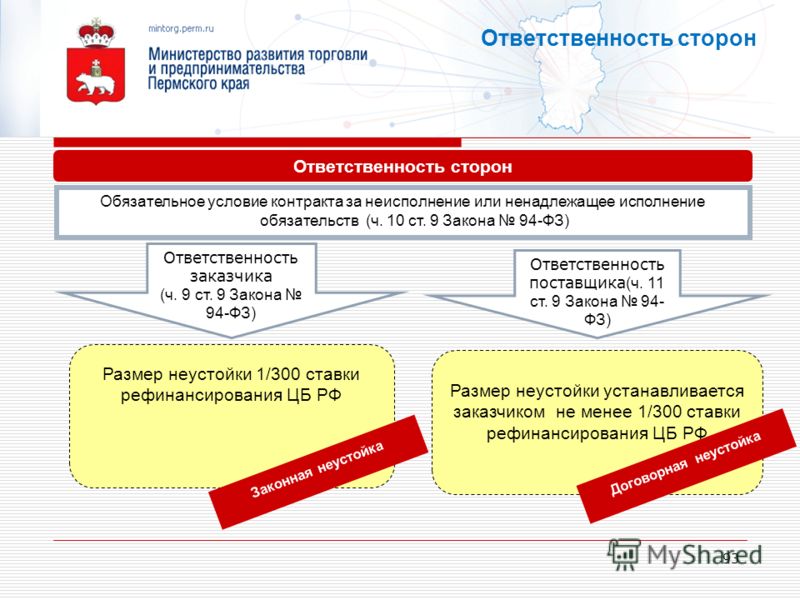

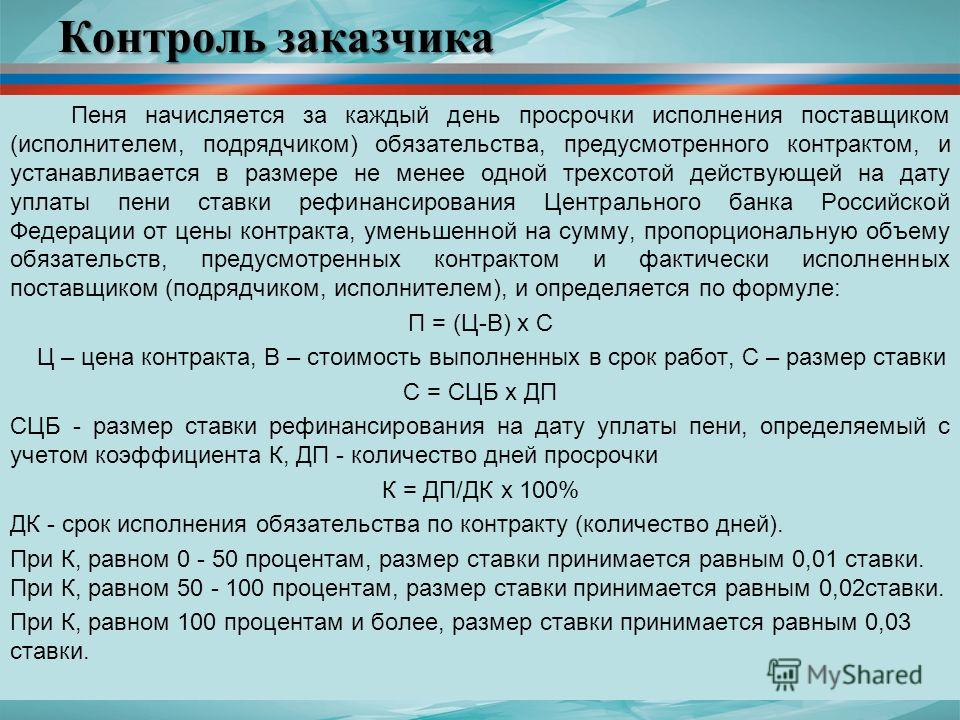

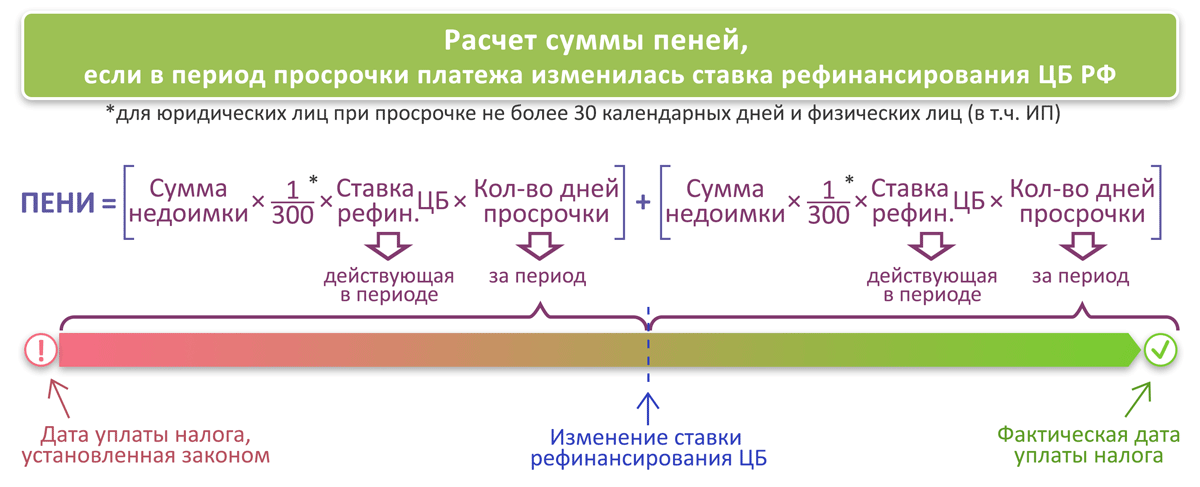

Напомним, что законодательством о долевом строительстве (ч.2 ст.6 и ч.8 ст.7 214-ФЗ) устанавливается мера ответственности за нарушение сроков передачи объекта (двойной размер 1/300 ставки рефинансирования за каждый день просрочки) и устранения недостатков застройщиком (1% от стоимости расходов, необходимых для устранения недостатка за день просрочки).

По мнению Роспотребнадзора, ограничения начисления неустойки расходами, необходимыми для устранения такого недостатка (дефекта) не являются экономически обоснованными и не мотивируют застройщика к соблюдению прав потребителя.

Фото: www.respectrb.ru

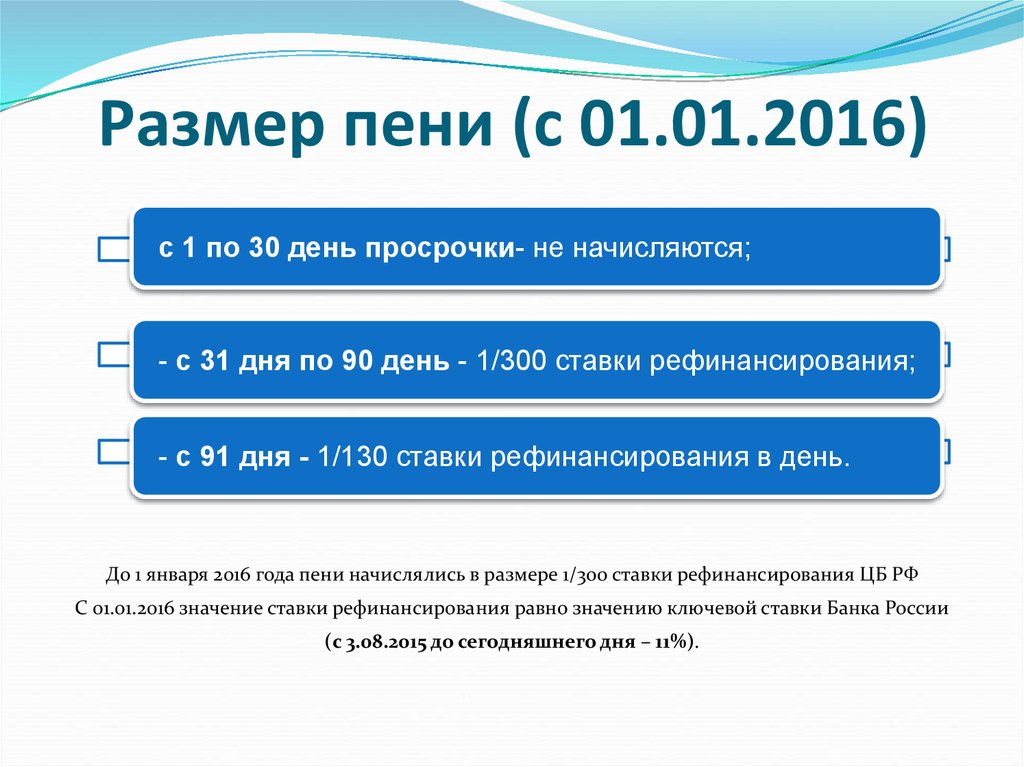

Более того, законная неустойка в размере 1/300 ставки рефинансирования, не учитывает, что с 01.01.2016 для расчёта штрафа и пеней применение ставки рефинансирования заменено ключевой ставкой Банка России (Указание ЦБ от 11.12.2015 №3894-У «О ставке рефинансирования Банка России и ключевой ставке Банка России»).

Предполагается изменить положения ч.2 ст.6 214-ФЗ, установив обязанность застройщика выплачивать пени гражданину — участнику долевого в размере 3% от цены договора за каждый месяц просрочки. Для остальных участников долевого строительства размер неустойки (пени) не изменится.

Фото: www.gazeta.ru

Также предлагается изменить ч. 8 ст.7 214-ФЗ, установив, что за нарушение срока устранения недостатков (дефектов) объекта долевого строительства застройщик уплачивает гражданину — участнику долевого строительства за каждый день просрочки неустойку (пеню) в размере 3% от общей цены договора.

8 ст.7 214-ФЗ, установив, что за нарушение срока устранения недостатков (дефектов) объекта долевого строительства застройщик уплачивает гражданину — участнику долевого строительства за каждый день просрочки неустойку (пеню) в размере 3% от общей цены договора.

Кроме того, предлагается изменить Часть первую Гражданского кодекса РФ, дополнив ст.333 пунктом 4 и новым абзацем ст.421, в которых установить положение о невозможности снижения взыскиваемой потребителем законной неустойки с профессионального предпринимателя-правонарушителя.

Фото: www.exchange.1maysk.ru

Предлагая данные изменения, разработчики законопроекта ссылаются на устоявшуюся судебную практику, согласно которой суды требуют сопоставления основной суммы долга и размера взыскиваемой суммы неустойки в их соотношении, и на недопустимость взыскания суммы штрафных санкций, превышающей основную сумму долга.

Дальнейшее утверждение приведенного подхода ведет не только к недокомпенсации интересов потребителя, но и к стимуляции правонарушений и неисполнению обязательств, поскольку, согласно логике такого подхода, размер штрафных санкций не может превышать суммы основного долга независимо от фактического периода просрочки.

Фото: www.old.refportal.com

Как указано в пояснительной записке к законопроекту, разработанный проект федерального закона призван повысить уровень защиты прав потребителей и одновременно создать законодательный заслон на пути применения недобросовестной практики профессиональными участниками потребительского рынка, тем самым расширить возможности их здоровой конкуренции.

Публичное обсуждение проекта закончилось 25 марта 2021 года.

Фото: www.mds.yandex.net

Другие публикации по теме:

Внесенный в Госдуму законопроект закрепляет новые гарантии и защищает интересы участников долевого строительства

Как расширят полномочия Фонда защиты дольщиков

Определение границ преступного в деятельности застройщиков

Верховный Суд: застройщик, сдавший объект с просрочкой, обязан выплатить убытки гражданину-цессионарию

За просрочку ввода домов в эксплуатацию застройщиков снова начали наказывать рублем

Арбитражный суд: действия Фонда защиты дольщиков по включению дома в реестр проблемных признаны незаконными

Депутаты отклонили законопроект о противодействии потребительскому экстремизму дольщиков

Первый прецедент предоставления отсрочки по уплате неустойки застройщиком по 214-ФЗ

Верховный Суд: застройщик, сдавший объект с просрочкой, обязан выплатить убытки гражданину-цессионарию

Взыскание неустойки в Новосибирске

Неустойка (штраф, пеня) — это определенная законом или договором денежная сумма, которую должник обязан уплатить кредитору, в случае если он не исполняет или исполняет ненадлежащим образом свои обязательства.

Юридические услуги по взысканию неустойки в Новосибирске требуются, когда сторона по договору нарушает условия договора и размер неустойки установлен законом или договором.

Нормативно правовой акт, которым установлен размер неустойки | Обязательство, за неисполнение или ненадлежащее исполнение которого установлена неустойка | Размер неустойки | Порядок исчисления |

Закон РФ от 07.02.1992 N 2300-1 «О защите прав потребителей» | Нарушение предусмотренных статьями 20, 21 и 22 Закона РФ от 07. (пункт 1 статьи 23) | Неустойка (пени) в размере 1% цены товара Цена товара определяется, исходя из его цены, существовавшей в том месте, в котором требование потребителя должно было быть удовлетворено продавцом (изготовителем, уполномоченной организацией или уполномоченным индивидуальным предпринимателем, импортером), в день добровольного удовлетворения такого требования или в день вынесения судебного решения, если требование добровольно удовлетворено не было | За каждый день просрочки |

Нарушения установленного договором купли-продажи срока передачи предварительно оплаченного товара потребителю (пункт 3 статьи 23. | Неустойка (пени) в размере 0,5% суммы предварительной оплаты товара Сумма взысканной потребителем неустойки (пени) не может превышать сумму предварительной оплаты товара | За каждый день просрочки

Неустойка (пени) взыскивается со дня, когда по договору купли-продажи передача товара потребителю должна была быть осуществлена, до дня передачи товара потребителю или до дня удовлетворения требования потребителя о возврате ему предварительно уплаченной им суммы | |

Нарушения установленных сроков выполнения работы (оказания услуги) или назначенных потребителем новых сроков, сроков устранения недостатков выполненной работы (оказанной услуги), сроков удовлетворения отдельных требований потребителя (пункт 5 статьи 28, статья 30, пункт 3 статьи 31) | Неустойка (пени) в размере 3% цены выполнения работы (оказания услуги), а если цена выполнения работы (оказания услуги) договором о выполнении работ (оказании услуг) не определена — общей цены заказа, существовавшей в том месте, в котором требование потребителя должно было быть удовлетворено исполнителем в день добровольного удовлетворения такого требования или в день вынесения судебного решения, если требование потребителя добровольно удовлетворено не было Сумма взысканной потребителем неустойки (пени) не может превышать цену отдельного вида выполнения работы (оказания услуги) или общую цену заказа, если цена выполнения отдельного вида работы (оказания услуги) не определена договором о выполнении работы (оказании услуги) | За каждый день (час, если срок определен в часах) просрочки

Неустойка (пеня) за нарушение сроков начала выполнения работы (оказания услуги), ее этапа взыскивается за каждый день (час, если срок определен в часах) просрочки вплоть до начала выполнения работы (оказания услуги), ее этапа или предъявления потребителем требований, предусмотренных пунктом 1 статьи 28 Закона РФ от 07.

Неустойка (пеня) за нарушение сроков окончания выполнения работы (оказания услуги), ее этапа взыскивается за каждый день (час, если срок определен в часах) просрочки вплоть до окончания выполнения работы (оказания услуги), ее этапа или предъявления потребителем требований, предусмотренных пунктом 1 статьи 28 Закона РФ от 07.02.1992 N 2300-1 «О защите прав потребителей» | |

Несоблюдение в добровольном порядке удовлетворения требований потребителя (абзац первый пункта 6 статьи 13) | При удовлетворении судом требований потребителя, установленных законом, суд взыскивает штраф в размере 50% от суммы, присужденной им в пользу потребителя | — | |

Семейный кодекс РФ | Несвоевременная уплата алиментов (пункт 2 статьи 115) | Неустойка в размере 0,5% от суммы невыплаченных алиментов | За каждый день просрочки |

Федеральный закон от 30. | Нарушение установленного договором участия в долевом строительстве срока внесения платежа (часть 6 статьи 5) | Неустойка (пени) в размере 1/300 ставки рефинансирования Банка России, действующей на день исполнения обязательства, от суммы просроченного платежа | За каждый день просрочки |

Нарушения предусмотренного договором срока передачи участнику долевого строительства объекта долевого строительства (часть 2 статьи 6) | Неустойка (пени) в размере 1/300 ставки рефинансирования Банка России, действующей на день исполнения обязательства, от цены договора. | За каждый день просрочки | |

Федеральный закон от 25.04.2002 N 40-ФЗ «Об обязательном страховании гражданской ответственности владельцев транспортных средств» | Несоблюдение срока осуществления страховой выплаты или возмещения причиненного вреда в натуре (пункт 21 статьи 12) | Неустойка (пеня) в размере 1% от определенного в соответствии с Федеральным законом от 25.04.2002 N 40-ФЗ размера страховой выплаты по виду причиненного вреда каждому потерпевшему | За каждый день просрочки |

Несоблюдение срока возврата страховой премии в случаях, предусмотренных правилами обязательного страхования (пункт 4 статьи 16) | Неустойка (пеня) в размере 1% от страховой премии по договору обязательного страхования, но не более размера страховой премии по такому договору | За каждый день просрочки | |

Федеральный закон от 14. | Просрочка исполнения обязанности по выплате страхового возмещения или направлению мотивированного отказа в течение 30 календарных дней со дня получения страховщиком всех документов, которые ему должны быть представлены в соответствии с частью 1 статьи 14 (часть 6 статьи 14) | Пени в размере 1/75 ставки рефинансирования Банка России от несвоевременно выплаченной суммы или в случае ненаправления мотивированного отказа от страховой суммы, установленной по конкретному риску частью 2 статьи 8 Федерального закона от 14.06.2012 N 67-ФЗ

При этом применяется ставка рефинансирования, установленная на дату начала просрочки | За каждый день просрочки |

Просрочка исполнения обязанности по выплате компенсации или направлению мотивированного отказа в течение 30 календарных дней со дня получения юридическим лицом всех документов, которые ему должны быть представлены в соответствии со статьей 26 (часть 7 статьи 26) | Пени в размере 1/75 ставки рефинансирования Банка России от несвоевременно выплаченной суммы или в случае ненаправления мотивированного отказа от суммы, установленной по конкретному виду причинения вреда, предусмотренного частью 1 статьи 16 Федерального закона от 14.

При этом применяется ставка рефинансирования, установленная на дату начала просрочки | За каждый день просрочки | |

Федеральный закон от 11.03.1997 N 48-ФЗ «О переводном и простом векселе» | Просрочка исполнения требования в отношении векселя, выставленного к оплате и подлежащего оплате на территории Российской Федерации (статья 3) | Пени в размере учетной ставки Банка России | Начисляются по правилам, установленным статьей 395 ГК РФ |

02.1992 N 2300-1 «О защите прав потребителей» сроков устранения недостатков товара изготовителем (продавцом, уполномоченной организацией или уполномоченным индивидуальным предпринимателем, импортером), замены товара ненадлежащего качества, удовлетворения отдельных требований потребителя, а также невыполнение (задержка выполнения) требования потребителя о предоставлении ему на период ремонта (замены) аналогичного товара

02.1992 N 2300-1 «О защите прав потребителей» сроков устранения недостатков товара изготовителем (продавцом, уполномоченной организацией или уполномоченным индивидуальным предпринимателем, импортером), замены товара ненадлежащего качества, удовлетворения отдельных требований потребителя, а также невыполнение (задержка выполнения) требования потребителя о предоставлении ему на период ремонта (замены) аналогичного товара 1)

1)

12.2004 N 214-ФЗ «Об участии в долевом строительстве многоквартирных домов и иных объектов недвижимости и о внесении изменений в некоторые законодательные акты Российской Федерации»

12.2004 N 214-ФЗ «Об участии в долевом строительстве многоквартирных домов и иных объектов недвижимости и о внесении изменений в некоторые законодательные акты Российской Федерации»

06.2012 N 67-ФЗ «Об обязательном страховании гражданской ответственности перевозчика за причинение вреда жизни, здоровью, имуществу пассажиров и о порядке возмещения такого вреда, причиненного при перевозках пассажиров метрополитеном»

06.2012 N 67-ФЗ «Об обязательном страховании гражданской ответственности перевозчика за причинение вреда жизни, здоровью, имуществу пассажиров и о порядке возмещения такого вреда, причиненного при перевозках пассажиров метрополитеном» 06.2012 N 67-ФЗ

06.2012 N 67-ФЗ

Стоимость услуг по взысканию неустойки зависит от сложности дела, суммы задолженности по уплате неустойки, а также состояния документов подтверждающих наличие задолженности по уплате пени.

Наименование услуги | Стоимость (в рублях РФ) |

Подготовка претензии в порядке досудебного урегулирования спора | 2 000 |

Подготовка искового заявления о взыскании неустойки и направление его в суд | 5 000 |

Ведение дела в суде первой инстанции на стороне истца или ответчика | от 15 000 |

Ведение дела в суде апелляционной или кассационной инстанций | от 10 000 |

Для получения более подробной информации, позвоните по тел. +7 (383) 239-50-31. Если Вам предпочтительнее воспользоваться электронной почтой, наш адрес: [email protected]

+7 (383) 239-50-31. Если Вам предпочтительнее воспользоваться электронной почтой, наш адрес: [email protected]

Руководство для потребителей по рефинансированию ипотеки

21 июля 2011 года полномочия по написанию правил для законов о защите прав потребителей, касающихся ипотечных кредитов, кредитных карт, банковских счетов и других потребительских финансовых продуктов, были переданы от Совета Федеральной резервной системы в Бюро финансовой защиты потребителей (CFPB). Для получения информации о последних нормативных изменениях, а также дополнительной информации о покупке и использовании потребительских финансовых продуктов посетите веб-сайт CFPB. |

Процентные ставки упали? Или вы ожидаете, что они повысятся? Достаточно ли улучшился ваш кредитный рейтинг, чтобы вы могли претендовать на ипотеку с более низкой ставкой? Хотите перейти на другой вид ипотеки?

Ответы на эти вопросы повлияют на ваше решение о рефинансировании ипотечного кредита. Но прежде чем принять решение, вам нужно понять все, что включает в себя рефинансирование. Ваш дом может быть вашим самым ценным финансовым активом, поэтому вы должны быть осторожны при выборе кредитора или брокера и конкретных условий ипотеки. Помните, что наряду с потенциальными преимуществами рефинансирования есть и издержки.

Но прежде чем принять решение, вам нужно понять все, что включает в себя рефинансирование. Ваш дом может быть вашим самым ценным финансовым активом, поэтому вы должны быть осторожны при выборе кредитора или брокера и конкретных условий ипотеки. Помните, что наряду с потенциальными преимуществами рефинансирования есть и издержки.

При рефинансировании вы погашаете существующую ипотеку и создаете новую. Вы можете даже решить объединить как первичную ипотеку, так и вторую ипотеку в новый кредит. Рефинансирование может напомнить вам о том, через что вы прошли при получении первоначальной ипотеки, поскольку вы можете столкнуться со многими из тех же процедур — и теми же типами затрат — во второй раз.

Зачем рассматривать рефинансирование?

Когда рефинансирование не является хорошей идеей?

Вы имеете право на рефинансирование?

Сколько будет стоить рефинансирование?

Что такое «бесплатное» рефинансирование?

Как рассчитать период безубыточности?

Калькуляторы рефинансирования

Как вы можете делать покупки для вашего нового кредита?

Рабочий лист для ипотечных покупок PDF (292 КБ)

Подробный рабочий лист для ипотечных покупок PDF (34 КБ)

Глоссарий

Контакты Федерального Агентства

Снижение процентной ставки

Процентная ставка по вашей ипотеке напрямую связана с тем, сколько вы платите по ипотеке каждый месяц — более низкие ставки обычно означают более низкие платежи. Вы можете получить более низкую ставку из-за изменений в рыночных условиях или потому, что ваш кредитный рейтинг улучшился. Более низкая процентная ставка также может позволить вам быстрее увеличить капитал в вашем доме.

Вы можете получить более низкую ставку из-за изменений в рыночных условиях или потому, что ваш кредитный рейтинг улучшился. Более низкая процентная ставка также может позволить вам быстрее увеличить капитал в вашем доме.

Например, сравните ежемесячные платежи (по основному долгу и процентам) по 30-летнему кредиту с фиксированной ставкой в размере 200 000 долларов США под 5,5% и 6,0%.

| Ежемесячный платеж @ 6,0% | 1199 долларов | ||

| Ежемесячный платеж @ 5,5% | 1136 долларов | ||

| Разница каждый месяц составляет | $ 63 | ||

| Но за год разница составляет | .$ 756 | ||

| За 10 лет вы сэкономите | 7 560 $ |

Изменение срока ипотеки

Увеличьте срок ипотеки: Вам может понадобиться ипотека на более длительный срок, чтобы уменьшить сумму, которую вы платите каждый месяц. Однако это также увеличит время, в течение которого вы будете производить платежи по ипотеке, и общую сумму, которую вы в конечном итоге заплатите в счет процентов.

Уменьшите срок ипотеки: Краткосрочная ипотека — например, 15-летняя ипотека вместо 30-летней — обычно имеет более низкие процентные ставки. Кроме того, вы погасите кредит раньше, что еще больше сократит ваши общие процентные расходы. Компромисс заключается в том, что ваши ежемесячные платежи обычно выше, потому что вы ежемесячно платите большую часть основного долга.

Например, сравните общие процентные расходы по кредиту с фиксированной ставкой в размере 200 000 долларов США под 6% на 30 лет с кредитом с фиксированной ставкой в 5,5% на 15 лет.

| Ежемесячный платеж | Всего процентов | |

|---|---|---|

| Кредит на 30 лет под 6,0% | 1199 долларов США | 231 640 долларов США |

| Кредит на 15 лет под 5,5% | 1 634 долл. США | $ 94 120 |

Совет: Рефинансирование — не единственный способ сократить срок ипотеки. Ежемесячно внося небольшую дополнительную сумму к основному долгу, вы быстрее погасите кредит и сократите срок кредита. Например, добавление 50 долларов каждый месяц к вашему основному платежу по 30-летнему кредиту, указанному выше, сокращает срок на 3 года и экономит более 27 000 долларов на процентных расходах.

Ежемесячно внося небольшую дополнительную сумму к основному долгу, вы быстрее погасите кредит и сократите срок кредита. Например, добавление 50 долларов каждый месяц к вашему основному платежу по 30-летнему кредиту, указанному выше, сокращает срок на 3 года и экономит более 27 000 долларов на процентных расходах.

Переход с ипотеки с регулируемой ставкой на ипотеку с фиксированной ставкой

Если у вас есть ипотека с регулируемой ставкой или ARM, ваши ежемесячные платежи будут меняться по мере изменения процентной ставки. При таком виде ипотеки ваши платежи могут увеличиваться или уменьшаться.

Вы можете чувствовать себя некомфортно из-за того, что ваши платежи по ипотеке могут возрасти. В этом случае вы можете подумать о переходе на ипотеку с фиксированной ставкой, чтобы обеспечить себе душевное спокойствие благодаря стабильной процентной ставке и ежемесячному платежу. Вы также можете предпочесть ипотеку с фиксированной ставкой, если считаете, что процентные ставки будут расти в будущем.

Совет: Если ваш ежемесячный платеж по кредиту с фиксированной процентной ставкой включает суммы условного депонирования налогов и страховки, ваш ежемесячный платеж может меняться с течением времени из-за изменений в налогах на недвижимость, страховых взносах или сборах общественных ассоциаций.

Получение ARM на лучших условиях

Если у вас в настоящее время есть ARM, существенно ли увеличит ваши ежемесячные платежи следующая корректировка процентной ставки? Вы можете выбрать рефинансирование, чтобы получить другой ARM на лучших условиях. Например, новый кредит может начинаться с более низкой процентной ставки. Или новый кредит может предлагать меньшие корректировки процентной ставки или более низкие предельные суммы платежей, что означает, что процентная ставка не может превышать определенную сумму. Подробнее см. Справочник потребителей по ипотечным кредитам с регулируемой процентной ставкой .

Совет: Если вы осуществляете рефинансирование с одного ARM на другой, проверьте начальную ставку и полностью проиндексированную ставку. Также спросите о корректировках ставок, с которыми вы можете столкнуться в течение срока кредита.

Также спросите о корректировках ставок, с которыми вы можете столкнуться в течение срока кредита.

Получение наличных из капитала, накопленного в вашем доме

Собственный капитал — это разница в долларовом выражении между балансом, который вы должны по ипотеке, и стоимостью вашей собственности. Когда вы рефинансируете сумму, превышающую то, что вы должны за свой дом, вы можете получить разницу в виде наличного платежа (это называется рефинансированием наличными). Вы можете сделать это, например, если вам нужны деньги, чтобы сделать ремонт дома или заплатить за образование ребенка.

Помните, однако, что, когда вы выкупаете акции, вы владеете меньшим количеством своего дома. Потребуется время, чтобы восстановить свой капитал. Это означает, что если вам нужно продать свой дом, вы не будете класть столько денег в свой карман после продажи.

Если вы рассматриваете рефинансирование наличными, подумайте и о других альтернативах. Вместо этого вы можете купить кредит под залог дома или кредитную линию под залог дома. Сравните кредит под залог дома с рефинансированием наличными, чтобы увидеть, что лучше для вас. См. Что нужно знать о кредитных линиях под залог собственного капитала .

Сравните кредит под залог дома с рефинансированием наличными, чтобы увидеть, что лучше для вас. См. Что нужно знать о кредитных линиях под залог собственного капитала .

Совет: Многие финансовые консультанты предостерегают от рефинансирования наличными для погашения необеспеченных долгов (таких как кредитные карты) или краткосрочных обеспеченных долгов (таких как автокредиты). Вы можете поговорить с доверенным финансовым консультантом, прежде чем выбрать рефинансирование наличными в качестве плана консолидации долга.

Вернуться к началу

У вас уже давно есть ипотечный кредит.

График амортизации показывает, что доля вашего платежа, которая зачисляется на основную сумму кредита, увеличивается с каждым годом, а доля, зачисляемая на проценты, уменьшается с каждым годом. В последующие годы вашей ипотеки большая часть вашего платежа относится к основному долгу и помогает увеличить капитал. Рефинансируя ипотечный кредит на поздних сроках, вы перезапустите процесс амортизации, и большая часть вашего ежемесячного платежа будет снова зачислена на выплату процентов, а не на создание собственного капитала.

| Амортизация кредита в размере 200 000 долларов США на 30 лет под 5,9% [d] |

В отношении вашей текущей ипотеки предусмотрен штраф за досрочное погашение

Штраф за досрочное погашение — это плата, которую кредиторы могут взимать, если вы досрочно погасите ипотечный кредит, в том числе за рефинансирование. Если вы осуществляете рефинансирование у того же кредитора, спросите, можно ли отменить штраф за досрочное погашение. Вам следует тщательно взвесить стоимость любого штрафа за досрочное погашение в сравнении с экономией, которую вы ожидаете получить от рефинансирования. Уплата штрафа за досрочное погашение увеличит время, необходимое для безубыточности, если учесть затраты на рефинансирование и ежемесячную экономию, которую вы ожидаете получить.

Вы планируете переехать из дома в ближайшие несколько лет.

Ежемесячная экономия, полученная от более низких ежемесячных платежей, не может превышать затраты на рефинансирование — расчет безубыточности поможет вам определить, стоит ли рефинансировать, если вы планируете переехать в ближайшем будущем.

Определение вашего права на рефинансирование аналогично процессу утверждения, который вы прошли с вашей первой ипотекой. Ваш кредитор будет учитывать ваш доход и активы, кредитный рейтинг, другие долги, текущую стоимость имущества и сумму, которую вы хотите занять. Если ваш кредитный рейтинг улучшился, вы можете получить кредит по более низкой ставке. С другой стороны, если ваш кредитный рейтинг сейчас ниже, чем при получении текущего ипотечного кредита, вам, возможно, придется платить более высокую процентную ставку по новому кредиту.

Кредиторы рассмотрят сумму запрашиваемой вами ссуды и стоимость вашего дома, определенную на основе оценки. Если соотношение кредита к стоимости (LTV) не соответствует их рекомендациям по кредитованию, они могут не захотеть предоставить кредит или могут предложить вам кредит на менее выгодных условиях, чем у вас уже есть.

Если цены на жилье упадут, ваш дом может не стоить столько, сколько вы должны по ипотеке. Даже если цены на жилье остаются прежними, если у вас есть кредит, который включает отрицательную амортизацию (когда ваш ежемесячный платеж меньше, чем проценты, которые вы должны, невыплаченные проценты добавляются к сумме, которую вы должны), вы можете быть должны больше по ипотечному кредиту, чем вы изначально заимствовали. В таком случае рефинансирование может быть затруднено.

В таком случае рефинансирование может быть затруднено.

Нет ничего необычного в том, что вы платите от 3 до 6 процентов непогашенной суммы основного долга в виде сборов за рефинансирование. Эти расходы являются дополнением к любым штрафам за досрочное погашение или другим расходам на погашение любых ипотечных кредитов, которые у вас могут быть.

Сборы за рефинансирование варьируются от штата к штату и от кредитора к кредитору. Вот некоторые типичные сборы и средние диапазоны затрат, которые вы, скорее всего, заплатите при рефинансировании. Для получения дополнительной информации о затратах на урегулирование или закрытие см. Руководство для потребителей по затратам на урегулирование .

Совет: Вы можете запросить копию документов о расчетных расходах (форма HUD-1) за один день до закрытия кредита. Это даст вам возможность ознакомиться с документами и проверить условия.

Плата за подачу заявления. Эта плата покрывает первоначальные затраты на обработку вашего запроса на получение кредита и проверку вашего кредитного отчета. Если вам будет отказано в кредите, вам, возможно, придется заплатить эту комиссию.

Если вам будет отказано в кредите, вам, возможно, придется заплатить эту комиссию.

Диапазон стоимости от 75 до 300 долларов США

Комиссия за выдачу кредита. Плата, взимаемая кредитором или брокером за оценку и подготовку вашего ипотечного кредита.

Диапазон затрат = от 0% до 1,5% от основной суммы кредита

Очки. Балл равен 1 проценту от суммы вашего ипотечного кредита. Есть два вида баллов, которые вы можете заплатить. Во-первых, это дисконтные баллы по кредиту, единовременная плата, уплачиваемая для снижения процентной ставки по кредиту. Во-вторых, некоторые кредиторы и брокеры также взимают баллы, чтобы заработать деньги на кредите. Количество начисляемых баллов может быть согласовано с кредитором.

Диапазон затрат = от 0% до 3% от основной суммы кредита

Подсказка: Срок, в течение которого вы рассчитываете сохранить ипотечный кредит, поможет вам определить, стоит ли платить баллы вперед, чтобы снизить процентную ставку. В отличие от баллов, выплаченных по вашей первоначальной ипотеке, баллы, выплаченные за рефинансирование, могут не полностью вычитаться из вашего подоходного налога в том году, когда они выплачиваются. Обратитесь в налоговую службу, чтобы узнать действующие правила вычета баллов.

В отличие от баллов, выплаченных по вашей первоначальной ипотеке, баллы, выплаченные за рефинансирование, могут не полностью вычитаться из вашего подоходного налога в том году, когда они выплачиваются. Обратитесь в налоговую службу, чтобы узнать действующие правила вычета баллов.

Плата за оценку. Эта плата предназначена для оплаты оценки вашего дома, чтобы гарантировать кредиторам, что стоимость имущества не меньше суммы кредита. Некоторые кредиторы и брокеры включают плату за оценку как часть платы за подачу заявки. Вы имеете право на копию оценки, но вы должны запросить ее у кредитора. Если вы рефинансируете и у вас была недавняя оценка, вы можете проверить, откажется ли кредитор от требования о новой оценке.

Диапазон затрат = от 300 до 700 долларов США

Плата за проверку. Кредитор может потребовать проверки на наличие термитов и анализа структурного состояния собственности инспектором, инженером или консультантом. Кредиторы могут потребовать проверки септической системы и воды, чтобы убедиться, что колодец и система водоснабжения будут обеспечивать достаточный запас воды для дома. В вашем штате могут потребоваться дополнительные специальные проверки (например, проверки на вредителей в южных штатах).

Кредиторы могут потребовать проверки септической системы и воды, чтобы убедиться, что колодец и система водоснабжения будут обеспечивать достаточный запас воды для дома. В вашем штате могут потребоваться дополнительные специальные проверки (например, проверки на вредителей в южных штатах).

Диапазон стоимости = от 175 до 350 долларов США

Плата за рассмотрение/закрытие адвокатом. Кредитор обычно взимает с вас плату за услуги, уплаченные юристу или компании, которая проводит закрытие для кредитора.

Диапазон стоимости от 500 до 1000 долларов США

Страхование домовладельца. Ваш кредитор потребует, чтобы у вас был действующий страховой полис домовладельца (иногда называемый страхованием от рисков) при расчете. Полис защищает от физического повреждения дома пожаром, ветром, вандализмом и другими причинами, на которые распространяется ваш полис. Эта политика гарантирует, что инвестиции кредитора будут защищены, даже если дом будет разрушен. При рефинансировании вам может потребоваться только показать, что у вас есть действующий полис.

При рефинансировании вам может потребоваться только показать, что у вас есть действующий полис.

Диапазон стоимости от 300 до 1000 долларов США

Сборы FHA, RDS или VA или PMI. Эти сборы могут потребоваться для кредитов, застрахованных федеральными правительственными жилищными программами, таких как кредиты, застрахованные Федеральной жилищной администрацией (FHA) или Службой развития сельских районов (RDS), и кредиты, гарантированные Департаментом по делам ветеранов (VA), а также как обычные кредиты, застрахованные частным ипотечным страхованием (PMI). Застрахованные кредиты и программы гарантий обычно применяются, если сумма, которую вы занимаете, составляет более 80% от стоимости имущества. Как государственное, так и частное ипотечное страхование покрывают риск кредитора, что вы не будете платить все платежи по кредиту.

Диапазоны затрат: FHA = 1,5% плюс 1/2% в год; РДС = 1,75%; ВА = от 1,25% до 2%; PMI = от 0,5% до 1,5%

Поиск титула и страхование титула. Этот сбор покрывает расходы на поиск записей собственности, чтобы убедиться, что вы являетесь законным владельцем, и проверить наличие залогов. Страхование титула покрывает кредитора от ошибок в результатах поиска титула. Если возникает проблема, страховка покрывает инвестиции кредитора в вашу ипотеку.

Этот сбор покрывает расходы на поиск записей собственности, чтобы убедиться, что вы являетесь законным владельцем, и проверить наличие залогов. Страхование титула покрывает кредитора от ошибок в результатах поиска титула. Если возникает проблема, страховка покрывает инвестиции кредитора в вашу ипотеку.

Диапазон стоимости = от 700 до 9 долларов США00

Подсказка: Спросите компанию, имеющую ваш текущий страховой полис титула, сколько будет стоить переоформление полиса для нового кредита. Это может снизить ваши расходы.

Плата за обследование. Кредиторы требуют обследования, чтобы подтвердить расположение зданий и улучшений на земельном участке. Некоторые кредиторы требуют полного (и более дорогостоящего) обследования, чтобы убедиться, что дом и другие постройки находятся там, где вы говорите, на законных основаниях. Возможно, вам не придется платить этот сбор, если в отношении вашей собственности недавно проводилось обследование.

Диапазон стоимости = от 150 до 400 долларов США

Штраф за предоплату. Некоторые кредиторы взимают комиссию, если вы досрочно погасите существующую ипотеку. Ссуды, застрахованные или гарантированные федеральным правительством, как правило, не могут включать штраф за досрочное погашение, а некоторые кредиторы, например федеральные кредитные союзы, не могут включать штрафы за досрочное погашение. Также некоторые штаты запрещают эту плату.

Диапазон затрат = процентные платежи за один-шесть месяцев

Наверх

Кредиторы часто по-разному определяют «бесплатное» рефинансирование, поэтому обязательно спросите о конкретных условиях, предлагаемых каждым кредитором. По сути, есть два способа не платить авансовые платежи.

Первый – это соглашение, при котором кредитор покрывает расходы на закрытие, но взимает с вас более высокую процентную ставку. Вы будете платить эту более высокую ставку в течение всего срока кредита.

Подсказка: Попросите кредитора или брокера сравнить первоначальные затраты, основную сумму, ставку и платежи с учетом и без учета этого компромисса по ставке.

Во-вторых, когда сборы за рефинансирование включены («включены» или «финансируются») в ваш кредит — они становятся частью основного долга, который вы занимаете. Хотя вам не нужно будет платить наличными авансом, вместо этого вы будете выплачивать эти сборы с процентами в течение срока действия вашего кредита.

Совет: Когда кредиторы предлагают «бесплатный» кредит, они могут включать штраф за досрочное погашение, чтобы отбить у вас желание рефинансировать в течение первых нескольких лет кредита. Попросите кредитора, предлагающего бесплатный кредит, объяснить все сборы и штрафы, прежде чем согласиться с этими условиями.

Используйте пошаговый рабочий лист ниже, чтобы дать вам приблизительную оценку времени, которое потребуется для возмещения ваших затрат на рефинансирование, прежде чем вы получите выгоду от более низкой ставки по ипотеке. Пример предполагает 30-летнюю ипотеку с фиксированной ставкой в размере 200 000 долларов США под 5% и текущий кредит под 6%. Плата за новый кредит составляет 2500 долларов США, выплачивается наличными при закрытии.

Пример предполагает 30-летнюю ипотеку с фиксированной ставкой в размере 200 000 долларов США под 5% и текущий кредит под 6%. Плата за новый кредит составляет 2500 долларов США, выплачивается наличными при закрытии.

| Пример | Ваши номера | |

|---|---|---|

| 1199 долларов США | |

| — 1073 $ | |

| $ 126 | |

| 0,72 | |

| 126 х 0,72 | |

| $ 91 | |

| 2500 долларов США | |

| 2500 долл. США / 91 США / 91 | |

| 27 месяцев |

Совет: Рассчитайте финансовую выгоду от рефинансирования через один, два или три года. Соответствует ли выгода вашим планам остаться дома?

Если вы планируете оставаться в доме до тех пор, пока не погасите ипотечный кредит, вы также можете посмотреть на общую сумму процентов, которые вы будете платить как по старому, так и по новому кредиту.

Вы также можете сравнить наращивание собственного капитала по обоим кредитам. Если у вас есть текущий кредит в течение некоторого времени, большая часть вашего платежа идет на основную сумму, помогая вам увеличить капитал. Если срок вашего нового кредита больше, чем оставшийся срок вашей существующей ипотеки, меньшая часть досрочных платежей пойдет на основную сумму, что замедлит накопление собственного капитала в вашем доме.

Наверх

Многие ипотечные онлайн-калькуляторы предназначены для расчета эффекта от рефинансирования ипотечного кредита. Этим калькуляторам обычно требуется информация о вашей текущей ипотеке (например, оставшаяся часть основной суммы, процентная ставка и оставшиеся годы по вашей ипотеке), новом кредите, который вы рассматриваете (например, основная сумма, процентная ставка и срок), а также аванс или расходы на закрытие, которые вы будете платить за кредит. Некоторые могут спросить о вашей налоговой ставке и процентной ставке, которую вы можете получить на инвестиции (при условии, что вы будете инвестировать свои сбережения). Калькуляторы рефинансирования покажут сумму, которую вы сэкономите, по сравнению с затратами, которые вы заплатите, чтобы вы могли определить, подходит ли вам предложение рефинансирования. В Национальном бюро экономических исследований есть пример калькулятора рефинансирования.

Поиск ипотечного кредита поможет вам получить лучшее финансирование сделки. Покупки, сравнения и переговоры могут сэкономить вам тысячи долларов. Начните с получения копий ваших кредитных отчетов, чтобы убедиться, что информация в них верна (зайдите на веб-сайт Федеральной торговой комиссии для получения информации о бесплатных копиях вашего отчета).

Покупки, сравнения и переговоры могут сэкономить вам тысячи долларов. Начните с получения копий ваших кредитных отчетов, чтобы убедиться, что информация в них верна (зайдите на веб-сайт Федеральной торговой комиссии для получения информации о бесплатных копиях вашего отчета).

Вам может помочь рабочий лист по ипотечным покупкам – дюжина ключевых вопросов, которые следует задать – PDF (33 КБ). Вы также можете использовать наши Подробный рабочий лист по ипотечным покупкам PDF (34 КБ). Возьмите с собой один из этих рабочих листов, когда будете разговаривать с каждым кредитором или брокером, и заполните предоставленную информацию. Не бойтесь заставлять кредиторов и брокеров конкурировать друг с другом за ваш бизнес, давая им понять, что вы ищете лучшее предложение.

Поговорите со своим текущим кредитором

Если вы планируете рефинансировать, вы можете начать с вашего текущего кредитора. Этот кредитор может захотеть сохранить ваш бизнес и, возможно, захочет уменьшить или отменить некоторые типичные сборы за рефинансирование. Например, вы можете сэкономить на сборах за поиск по названию, опросы и проверки. Или ваш кредитор может не взимать плату за подачу заявки или плату за создание. Это более вероятно, если вашей текущей ипотеке всего несколько лет, так что документы, относящиеся к этой ссуде, все еще актуальны. Опять же, сообщите своему кредитору, что вы ищете лучшее предложение.

Например, вы можете сэкономить на сборах за поиск по названию, опросы и проверки. Или ваш кредитор может не взимать плату за подачу заявки или плату за создание. Это более вероятно, если вашей текущей ипотеке всего несколько лет, так что документы, относящиеся к этой ссуде, все еще актуальны. Опять же, сообщите своему кредитору, что вы ищете лучшее предложение.

Сравните кредиты перед принятием решения

Поищите и сравните все условия, которые предлагают разные кредиторы, как процентные ставки, так и расходы. Помните, покупка, сравнение и переговоры могут сэкономить вам тысячи долларов.

В соответствии с федеральным законом кредиторы обязаны предоставить «добросовестную оценку» в течение трех дней после получения вашей заявки на получение кредита. Вы можете попросить своего кредитора оценить стоимость закрытия кредита. Смета должна дать вам подробное приближение всех затрат, связанных с закрытием. Внимательно просмотрите эти документы и сравните эти расходы с расходами по другим кредитам. Вы также можете запросить копию формы расчета стоимости HUD-1 за день до того, как вы должны подписать окончательные документы.

Вы также можете запросить копию формы расчета стоимости HUD-1 за день до того, как вы должны подписать окончательные документы.

Совет: Если вы хотите убедиться, что процентная ставка, которую предлагает вам ваш кредитор, соответствует ставке, которую вы получаете при закрытии кредита, спросите о блокировке ипотеки (также называемой блокировкой ставки или обязательством по ставке). Любое обещание блокировки должно быть в письменной форме. Убедитесь, что ваш кредитор объясняет любые расходы или обязательства, прежде чем подписывать. См. «Руководство потребителя по ипотечным кредитам» .

Получить информацию в письменной форме

Попросите предоставить письменную информацию о каждом интересующем вас кредите, прежде чем платить невозмещаемую комиссию. Важно, чтобы вы прочитали эту информацию и спросили кредитора или брокера обо всем, что вы не понимаете.

Вы можете поговорить с финансовыми консультантами, консультантами по жилищным вопросам, другими доверенными консультантами или своим адвокатом. Чтобы связаться с местным консультационным агентством по жилищным вопросам, позвоните в Департамент жилищного строительства и городского развития США по бесплатному номеру 800-569-4287 или посетите агентство онлайн, чтобы найти ближайший к вам центр.

Чтобы связаться с местным консультационным агентством по жилищным вопросам, позвоните в Департамент жилищного строительства и городского развития США по бесплатному номеру 800-569-4287 или посетите агентство онлайн, чтобы найти ближайший к вам центр.

Используйте газеты и Интернет для покупок

Ваша местная газета и Интернет — хорошие места, чтобы начать делать покупки для кредита. Обычно вы можете найти информацию о процентных ставках и пунктах, предлагаемых несколькими кредиторами. Поскольку ставки и баллы могут меняться ежедневно, вам нужно часто проверять источники информации при покупке ипотечного кредита.

Будьте осторожны с рекламой

Любая первоначальная информация об ипотеке, которую вы получите, скорее всего, будет получена из рекламных объявлений, писем, телефонных звонков и обращений от застройщиков, брокеров по недвижимости, ипотечных брокеров и кредиторов. Хотя эта информация может быть полезной, имейте в виду, что это маркетинговые материалы — реклама и рассылки предназначены для того, чтобы ипотека выглядела максимально привлекательно. Эти рекламные объявления могут рекламировать низкие первоначальные процентные ставки и ежемесячные платежи, не подчеркивая, что эти ставки и платежи могут значительно увеличиться позже. Так что получите все факты и убедитесь, что любые предложения, которые вы рассматриваете, соответствуют вашим финансовым потребностям.

Эти рекламные объявления могут рекламировать низкие первоначальные процентные ставки и ежемесячные платежи, не подчеркивая, что эти ставки и платежи могут значительно увеличиться позже. Так что получите все факты и убедитесь, что любые предложения, которые вы рассматриваете, соответствуют вашим финансовым потребностям.

Любая реклама ARM, которая показывает начальную процентную ставку, должна также показывать, как долго действует ставка, и годовую процентную ставку, или APR, по кредиту. Если годовая процентная ставка намного выше, чем начальная ставка, это признак того, что ваши платежи могут значительно увеличиться после вводного периода, даже если рыночные процентные ставки останутся прежними.

Подсказка: Если существует большая разница между начальной процентной ставкой и годовой процентной ставкой, указанной в объявлении, это может означать, что существуют высокие комиссии, связанные с кредитом.

Выбор ипотеки может быть самым важным финансовым решением, которое вы примете. Вы должны получить всю информацию, необходимую для принятия правильного решения. Задавайте вопросы об особенностях кредита при разговоре с кредиторами, ипотечными брокерами, агентами по урегулированию или заключению сделок, своим адвокатом и другими специалистами, участвующими в сделке, и продолжайте задавать вопросы, пока не получите четкие и полные ответы.

Вы должны получить всю информацию, необходимую для принятия правильного решения. Задавайте вопросы об особенностях кредита при разговоре с кредиторами, ипотечными брокерами, агентами по урегулированию или заключению сделок, своим адвокатом и другими специалистами, участвующими в сделке, и продолжайте задавать вопросы, пока не получите четкие и полные ответы.

Глоссарий | Контакты федерального агентства

Последнее обновление: 27 августа 2008 г.

Что такое штраф за досрочное погашение?

Рассматриваете возможность продажи дома, рефинансирования ипотеки или внесения дополнительных платежей по ипотеке? Любое из этих действий потенциально может привести к штрафу за досрочное погашение со стороны вашего ипотечного кредитора, который может вернуть вам тысячи долларов, если вы не будете осторожны.

Что такое штраф за досрочное погашение?

Штраф за досрочное погашение представляет собой комиссию, взимаемую кредитором для того, чтобы воспрепятствовать заемщику платить больше запланированного периодического платежа или полностью погасить кредит в соответствии с условиями кредитного договора.

Хорошей новостью является то, что большинство заемщиков в настоящее время не подлежат штрафу за досрочное погашение, но важно подтвердить тот или иной способ, прежде чем вы получите или рефинансируете ипотечный кредит, выставите свой дом на продажу или попытаетесь досрочно погасить ипотечный кредит. .

Кредиторы используют штрафы за досрочное погашение, чтобы стимулировать людей держать кредит дольше, чем год или два.

— Кейт Балджер Директор по развитию бизнеса, Money Management International

Ипотечные кредиторы и банки зарабатывают больше денег, когда вы погашаете кредит в течение более длительного периода, например, по ипотечному кредиту на 30 лет. Это связано с тем, что проценты начисляются в течение всего срока кредита. Если вы погасите кредит досрочно, продав дом, рефинансировав новый кредит или внеся дополнительные платежи в счет основного долга, кредитор не заработает столько на этом кредите.

«Кредиторы используют штрафы за досрочное погашение, чтобы стимулировать людей держать кредит дольше, чем год или два», — говорит Кейт Балджер, директор по развитию бизнеса Money Management International в Атланте.

По каким ипотечным кредитам предусмотрены штрафы за досрочное погашение?

К счастью, штрафы за досрочное погашение менее распространены, чем несколько лет назад. Закон Додда-Франка запрещает большинство штрафов за досрочное погашение текущих ипотечных кредитов, но они по-прежнему разрешены для кредитов, которые были оформлены до 10 января 2014 года, по словам Чарльза Галлахера, адвоката из Санкт-Петербурга, штат Флорида.

«Они связаны с несоответствующими ипотечными кредитами — кредитами, не проданными или застрахованными спонсируемыми государством предприятиями, такими как Fannie Mae или Freddie Mac, — и они не применяются к обычным жилищным кредитам, кредитам FHA, VA или USDA», — говорится в сообщении. Анна Дезимоун, эксперт по личным финансам из Нью-Йорка и автор книги «Housing Finance 2020».

Штраф за досрочное погашение – это не обязательно плохо, говорит Дезимоун. Возможно, вам пришлось взять ссуду, которая сопряжена со штрафом за досрочное погашение, чтобы получить финансирование. Например, если вы работаете не по найму и управляете небольшим бизнесом с менее чем двухлетней историей, требуемой обычными кредиторами, вам, возможно, придется получить неквалифицированную ипотеку, которая сопровождается штрафом за досрочное погашение.

Например, если вы работаете не по найму и управляете небольшим бизнесом с менее чем двухлетней историей, требуемой обычными кредиторами, вам, возможно, придется получить неквалифицированную ипотеку, которая сопровождается штрафом за досрочное погашение.

Сколько штрафы за досрочное погашение?

Несмотря на то, что штрафы за досрочное погашение сегодня редкость, когда они применяются, комиссия может быть высокой. Штраф может составлять 2 процента от остатка по кредиту в течение первых двух лет кредита и 1 процент от остатка по кредиту в течение третьего года.

Например, предположим, что вы хотите продать свой дом только через год после того, как вы взяли несоответствующий ипотечный кредит для его покупки. Предположим, ваш остаток на счету составляет 300 000 долларов. При закрытии с вас, вероятно, будет взиматься штраф за досрочное погашение в размере 6000 долларов США, что составляет 2 процента.

«До принятия закона Додда-Франка штрафы за досрочное погашение были еще хуже — часто составляли от 3 до 5 процентов», — говорит Галлахер.

Как действует штраф за досрочное погашение

Закон Додда-Франка устанавливает ограничения для штрафов за досрочное погашение. Сегодня штраф за досрочное погашение ипотечного кредита может начисляться только в течение первых трех лет срока кредита. Кроме того, штрафы ограничены 2 процентами от остатка кредита в течение первых двух лет и 1 процентом остатка кредита в течение третьего года.

«Штраф всегда указывается вместе с котировкой вашей ипотечной ставки, когда вы ищете кредит», — говорит Дезимоун. «Обычно вы увидите такое заявление, как «штраф за досрочное погашение, равный процентам за три месяца, которые будут выплачены в случае прекращения действия ипотечного кредита в течение 12 месяцев».

взимаются и уплачиваются кредитору в виде единовременной платы. Он оценивается при рефинансировании или продаже вашего дома и обычно собирается из выручки от закрытия.

Виды штрафов за досрочное погашение

Существует два вида штрафов за досрочное погашение: мягкий и жесткий.

Мягкие штрафы за досрочное погашение

«Мягкий штраф за досрочное погашение начисляется только тогда, когда вы рефинансируете свой дом, — говорит Галлахер, — и он соответствует языку согласованного процентного штрафа, указанному в ваших документах по ипотечному кредиту».

Жесткие штрафы за досрочное погашение

Жесткие штрафы применяются, когда вы продаете свой дом или рефинансируете его. Вы также можете понести штраф за досрочное погашение, если попытаетесь погасить более 20 процентов остатка по кредиту в любом конкретном году.

«Несколько дополнительных платежей в счет основного долга или небольшая дополнительная оплата каждый месяц обычно недостаточны для того, чтобы вызвать штраф за досрочное погашение», — говорит Балджер.

Пример штрафа за досрочное погашение

Вот еще один сценарий штрафа за досрочное погашение. Скажем, вы купили дом 19 месяцев назад и заняли 200 000 долларов в виде несоответствующей ипотечной ссуды для его финансирования. Теперь процентные ставки упали намного ниже, и вы хотите рефинансировать, чтобы снизить ежемесячные платежи.

Теперь процентные ставки упали намного ниже, и вы хотите рефинансировать, чтобы снизить ежемесячные платежи.

«В этом случае, поскольку вы рефинансируете в течение первых двух лет кредита, с вас будет взиматься штраф в размере 4000 долларов США, что соответствует 2 процентам вашего баланса», — говорит Балджер.

Другой пример: представьте, что вы унаследовали непредвиденное состояние и решили использовать его в размере 30 000 долларов США, чтобы быстрее погасить ипотечный кредит в размере 200 000 долларов США.

«В этом сценарии с вас не будет взиматься штраф за досрочное погашение», — говорит Балджер. «Это потому, что ваш ускоренный платеж в размере 30 000 долларов меньше, чем 20-процентный максимум, который ваш кредитор разрешает ежегодно в качестве суммы предоплаты».

Как избежать штрафа за досрочное погашение

Лучший способ избежать штрафа за досрочное погашение — отказаться от кредитов, за которые взимается комиссия.

«Внимательно изучите рынок у нескольких кредиторов и узнайте о различных кредитных продуктах», — говорит Галлахер.