Взыскание процентов по ст. 395 ГК РФ

Рассказываем о взыскании процентов по ст. 395 ГК РФ. Когда можно начислить проценты на сумму долга? За нарушение каких обязательств? Можно ли выбрать между процентами за пользование чужими денежными средствами и договорной неустойкой? Как рассчитать проценты? Каков срок исковой давности для их взыскания? Каков порядок взыскания и что необходимо доказать в суде? Когда досудебный порядок будет считаться соблюденным?

Любой предприниматель старается заранее оценить свои риски и включить в договор с контрагентом штрафные санкции в виде неустойки за нарушение обязательств, к примеру, по оплате товара. Договорная неустойка может быть любого размера. Но в случае судебного спора ст. 333 ГК РФ позволяет снизить размер такой неустойки до разумного и соразмерного последствиям нарушения обязательства.

Если же в договоре вы не предусмотрели неустойку, то помимо основного долга можно взыскать еще и проценты за пользование чужими денежными средствами.

Связанный материал

Астрент: как рублем заставить должника исполнить неимущественное решение суда?

№ 09 / 2021

См. статью «Астрент: как рублем заставить должника исполнить неимущественное решение суда?» в № 9’ 2021

Связанный материал

Как взыскать с оппонента судебную неустойку

№ 08 / 2020

См. статью «Как взыскать с оппонента судебную неустойку» в № 8’ 2020

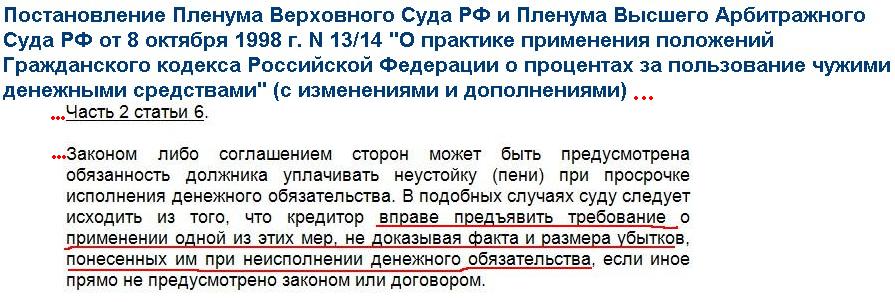

В отличие от договорной неустойки, размер процентов, взыскиваемых по ст. 395 ГК РФ, на основании ст. 333 ГК РФ снизить нельзя (п. 8 Обзора судебной практики Верховного Суда РФ № 3 (2020), утв. Президиумом ВС РФ 25.11.2020). Это уже и так минимальный размер ответственности контрагента.

Связанный материал

Какие аргументы помогут в суде для снятия требования неустойки в полном объеме

№ 02 / 2020

Читайте статьи о том, какие аргументы помогут в суде для снятия требования неустойки в полном объеме или уменьшения ее, в № 2’ 2020

Связанный материал

Какие аргументы помогут в суде для уменьшения неустойки

№ 03 / 2020

Читайте статьи о том, какие аргументы помогут в суде для снятия требования неустойки в полном объеме или уменьшения ее, в № 3’ 2020

Нужно также отличать проценты, предусмотренные ст. 395 ГК РФ, от установленных ст. 317.1 ГК РФ, которые еще называют «законными процентами». В первом случае это мера ответственности, во втором – лишь плата за пользование денежными средствами

Связанный материал

Законные проценты по ст. 317.1 ГК РФ. Практика применения

317.1 ГК РФ. Практика применения

№ 06 / 2016

См. статью «Законные проценты по ст. 317.1 ГК РФ. Практика применения» в № 6’ 2016

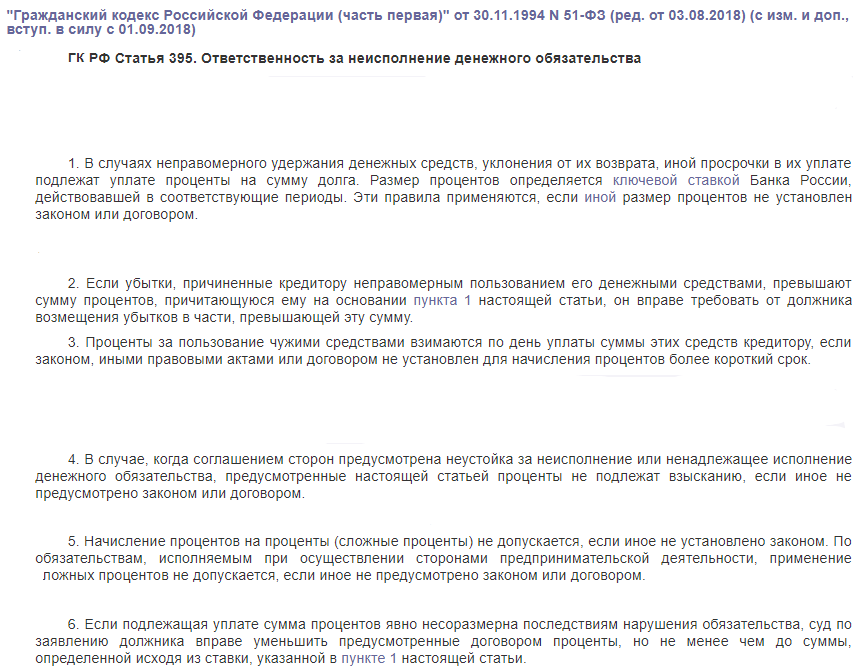

Проценты по ст. 395 ГК РФ начисляются только за нарушение гражданско-правовых денежных обязательств в двух случаях:

- в случае неправомерного удержания денежных средств или уклонения от их возврата;

- в случае иной просрочки в их уплате.

К требованиям об исполнении обязательства в натуре (к примеру, о поставке товара) ст. 395 ГК РФ не применяется.

Начнем с подробного рассмотрения того, по каким обязательствам можно требовать взыскания процентов по ст. 395 ГК РФ.

На что можно начислить

Для начала определимся, на какие суммы можно с уверенностью начислять проценты по ст. 395 ГК РФ. В силу п. 37 Постановления Пленума ВС РФ № 7 проценты могут быть начислены на следующие суммы:

1. Договорную задолженность (или задолженность по иным сделкам). Например, если вы поставили товар, а контрагент его не оплатил вовремя. Или наоборот – вы заплатили авансовый платеж, а контрагент товар не поставил и аванс не вернул. В первом случае проценты начисляются на стоимость товара, во втором – на сумму авансового платежа.

Например, если вы поставили товар, а контрагент его не оплатил вовремя. Или наоборот – вы заплатили авансовый платеж, а контрагент товар не поставил и аванс не вернул. В первом случае проценты начисляются на стоимость товара, во втором – на сумму авансового платежа.

2. Сумму возмещения причиненного вреда, взысканную решением суда или установленную в соглашении о возмещении вреда (п. 57 Постановления Пленума ВС РФ № 7).

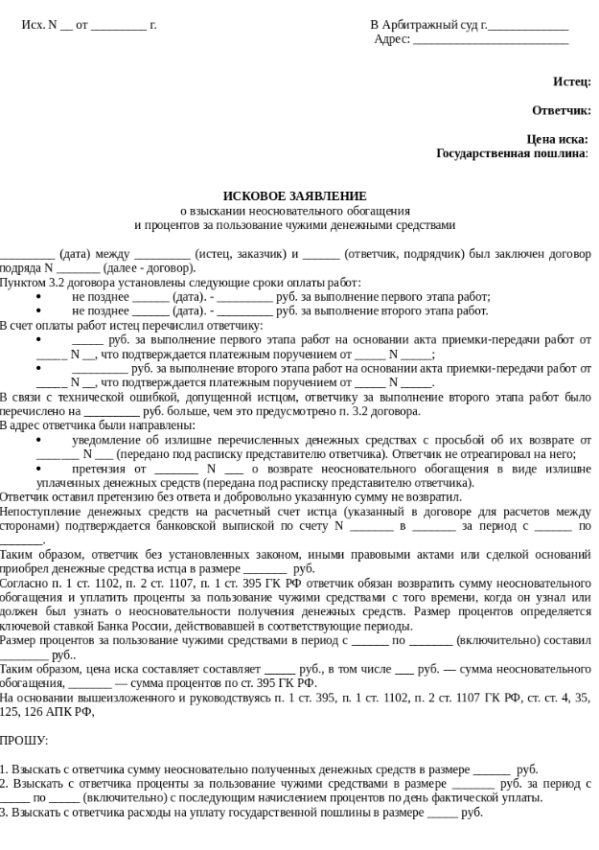

3. Сумму неосновательного обогащения. Например, когда вы ошибочно перечислили денежные средства третьему лицу, а оно их не возвращает.

4. Сумму денежных средств, которые сторона должна возвратить в результате признания сделки недействительной и применения последствий недействительности в виде двусторонней реституции (п. 56 Постановления Пленума ВС РФ № 7). Здесь важно, чтобы вторая сторона произвела возврат полученного по сделке (например, имущества). До этого момента проценты начислить нельзя. Например, суд признал недействительным договор купли-продажи автомобиля и применил последствия недействительности в виде возврата сторон в первоначальное положение. Тогда покупатель должен вернуть автомобиль, а продавец – денежные средства, уплаченные по договору. Покупатель требования выполнил, автомобиль вернул, а продавец свои требования не выполнил. На сумму невозвращенных продавцом денежных средств и начисляются проценты.

Например, суд признал недействительным договор купли-продажи автомобиля и применил последствия недействительности в виде возврата сторон в первоначальное положение. Тогда покупатель должен вернуть автомобиль, а продавец – денежные средства, уплаченные по договору. Покупатель требования выполнил, автомобиль вернул, а продавец свои требования не выполнил. На сумму невозвращенных продавцом денежных средств и начисляются проценты.

5. Сумму, взысканную по судебному акту, если должник его не исполнил в срок. Например, суд взыскал в вашу пользу основной долг по договору поставки и судебные расходы на представителя. На всю сумму по судебному решению можно начислить проценты по ст. 395 ГК РФ и подать отдельный иск об их взыскании. Датой начала расчета будет дата вступления решения суда в законную силу. Основанием для взыскания процентов будет неисполнение решения суда или несвоевременное его исполнение.

Но нельзя начислить проценты на уже взысканную судом сумму процентов по ст. 395 ГК РФ, сумму неустойки. Их из расчета нужно исключить (определение ВC РФ от 12.10.2017 № 309-ЭС17-7211).

395 ГК РФ, сумму неустойки. Их из расчета нужно исключить (определение ВC РФ от 12.10.2017 № 309-ЭС17-7211).

Важно также отметить, что предоставление должнику рассрочки исполнения судебного акта никак не влияет на возможность начисления процентов по ст. 395 ГК РФ (постановление Арбитражного суда Волго-Вятского округа от 21.05.2018 № Ф01-1083/2018 по делу № А39-1930/2017). Взыскатель точно так же имеет право взыскать проценты за весь период неисполнения судебного акта. Должник не получает никаких преференций от рассрочки. Надлежащим исполнением решения суда будет погашение задолженности в полном объеме.

На что начислить нельзя

Теперь рассмотрим, на какие суммы начислять проценты по ст. 395 ГК РФ нельзя:

1. На сумму убытков. Убытки по своей сути сами по себе являются мерой ответственности за ненадлежащее исполнение обязательств стороной. Например, убытки в виде реального ущерба можно взыскать с арендатора, повредившего арендуемое помещение.

Применение меры ответственности к другой мере ответственности невозможно, поэтому начислять проценты на сумму убытков запрещено (см., например, постановление Первого арбитражного апелляционного суда от 26.02.2021 по делу № А39-8590/2018).

2. На сумму финансовых санкций, необоснованно взысканных налоговыми, таможенными органами, органами ценообразования и другими…

Проценты за пользование чужими денежными средствами: неустойка или убытки заимодавца?

Главная \ Новости \ Потребительский заем \ Проценты за пользование чужими денежными средствами: неустойка или убытки заимодавца?

Разделы

Дата публикации: 28.12.2016 20:36

В данной статьей мы рассмотрим постановление Пленума Верховного Суда РФ от 24.03.2016 N 7 «О применении судами некоторых положений Гражданского кодекса Российской Федерации об ответственности за нарушение обязательств».

Представляется, что данное данный документ будет особенно интересным для микрофинансовых организаций, а также для кредитных потребительских кооперативов и ломбардов. Это объясняется тем, что с 29 марта 2016 года микрофинансовые организации не вправе начислять заемщику — физическому лицу проценты и иные платежи по договору потребительского займа, срок возврата потребительского займа по которому не превышает одного года, за исключением неустойки (штрафа, пени) и платежей за услуги, оказываемые заемщику за отдельную плату, в случае, если сумма начисленных по договору процентов и иных платежей достигнет четырехкратного размера суммы займа. При этом, всловие, содержащее данный запрет, должно быть указано микрофинансовой организацией на первой странице договора потребительского займа, срок возврата потребительского займа по которому не превышает одного года, перед таблицей, содержащей индивидуальные условия договора потребительского займа.

Это объясняется тем, что с 29 марта 2016 года микрофинансовые организации не вправе начислять заемщику — физическому лицу проценты и иные платежи по договору потребительского займа, срок возврата потребительского займа по которому не превышает одного года, за исключением неустойки (штрафа, пени) и платежей за услуги, оказываемые заемщику за отдельную плату, в случае, если сумма начисленных по договору процентов и иных платежей достигнет четырехкратного размера суммы займа. При этом, всловие, содержащее данный запрет, должно быть указано микрофинансовой организацией на первой странице договора потребительского займа, срок возврата потребительского займа по которому не превышает одного года, перед таблицей, содержащей индивидуальные условия договора потребительского займа.

Итак, в рассматриваемом документе Пленум Верховного Суда отмечает, что в отличие от процентов, предусмотренных пунктом 1 статьи 395 ГК РФ, проценты, установленные статьей 317.1 ГК РФ, не являются мерой ответственности, а представляют собой плату за пользование денежными средствами. Начисление с начала просрочки процентов по статье 395 ГК РФ не влияет на начисление процентов по статье 317.1 ГК РФ.

Начисление с начала просрочки процентов по статье 395 ГК РФ не влияет на начисление процентов по статье 317.1 ГК РФ.

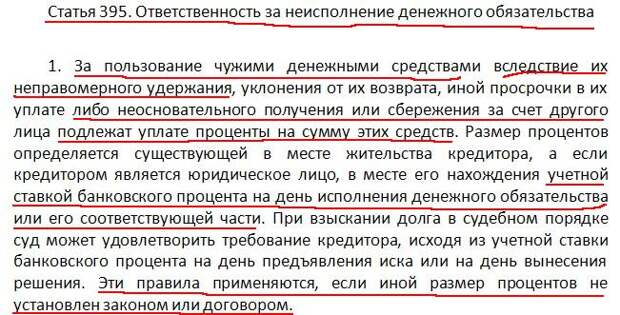

Напомним, что пунктом 1 статьи 395 ГК РФ установлено, что за пользование чужими денежными средствами вследствие их неправомерного удержания, уклонения от их возврата, иной просрочки в их уплате либо неосновательного получения или сбережения за счет другого лица подлежат уплате проценты на сумму этих средств.

Далее Пленум Верховного Суда указывает, что сумма процентов, установленных статьей 395 ГК РФ, засчитывается в сумму убытков, причиненных неисполнением или ненадлежащим исполнением денежного обязательства на основании пункта 1 статьи 394 и пункта 2 статьи 395 ГК РФ.

Таким образом, договором потребительского займа может быть установлено, что убытки могут быть взысканы в полной сумме сверх неустойки (штрафная неустойка). Однако, представляется, что в случае с физическими лицами суды могут рассматривать каждое дело с «оглядкой» на статус заемщика «как незащищенного субъекта гражданского права».

Вместе с тем, следует отметить следующее. Размер неустойки (штрафа, пени) ограничены Федеральным закон от 21.12.2013 N 353-ФЗ «О потребительском кредите (займе)». Так, в соответствии с пунктом 21 статьи 5 Закона №353-ФЗ размер неустойки (штрафа, пени) за неисполнение или ненадлежащее исполнение заемщиком обязательств по возврату потребительского кредита (займа) и (или) уплате процентов на сумму потребительского кредита (займа) не может превышать 20% годовых в случае, если по условиям договора потребительского кредита (займа) на сумму потребительского кредита (займа) проценты за соответствующий период нарушения обязательств начисляются, или в случае, если по условиям договора потребительского кредита (займа) проценты на сумму потребительского кредита (займа) за соответствующий период нарушения обязательств не начисляются, 0,1% от суммы просроченной задолженности за каждый день нарушения обязательств.

В свою очередь, размер процентов за пользованием чужими денежными средствами ограничен средними ставками банковского процента по вкладам физических лиц. Так, согласно пункту 1 статьи 395 ГК РФ размер процентов за пользование чужими денежными средствами определяется, по общему правилу, существующими в месте жительства кредитора или, если кредитором является юридическое лицо, — в месте его нахождения, опубликованными Банком России и имевшими место в соответствующие периоды средними ставками банковского процента по вкладам физических лиц. Иной размер процентов может быть установлен законом или договором. Источниками информации о средних ставках банковского процента по вкладам физических лиц являются официальный сайт Банка России в сети «Интернет» и официальное издание Банка России «Вестник Банка России».

Так, согласно пункту 1 статьи 395 ГК РФ размер процентов за пользование чужими денежными средствами определяется, по общему правилу, существующими в месте жительства кредитора или, если кредитором является юридическое лицо, — в месте его нахождения, опубликованными Банком России и имевшими место в соответствующие периоды средними ставками банковского процента по вкладам физических лиц. Иной размер процентов может быть установлен законом или договором. Источниками информации о средних ставках банковского процента по вкладам физических лиц являются официальный сайт Банка России в сети «Интернет» и официальное издание Банка России «Вестник Банка России».

Комментариев пока нет

Определение, как это работает и пример

К

Юлия Каган

Полная биография

Джулия Каган — финансовый/потребительский журналист и бывший старший редактор отдела личных финансов Investopedia.

Узнайте о нашем редакционная политика

Обновлено 30 ноября 2020 г.

Рассмотрено

Хадиджа Хартит

Рассмотрено Хадиджа Хартит

Полная биография

Хадиджа Хартит — эксперт по стратегии, инвестициям и финансированию, а также преподаватель финансовых технологий и стратегических финансов в ведущих университетах. Она была инвестором, предпринимателем и консультантом более 25 лет. Она является держателем лицензий FINRA Series 7, 63 и 66.

Узнайте о нашем Совет по финансовому обзору

Что такое правила минимальной процентной ставки?

Правила минимальной процентной ставки относятся к закону, который требует, чтобы минимальная процентная ставка взималась по любой ссудной сделке между двумя сторонами. Правила минимальной процентной ставки предписывают, что даже если кредитор не взимает процентную ставку, произвольная процентная ставка будет автоматически наложена на кредит.

Правила минимальной процентной ставки, по крайней мере частично, предназначены для предотвращения чрезмерных дарений между налогоплательщиками посредством внутрисемейных займов с нулевой процентной ставкой или процентной ставкой ниже рыночной. По этой причине правила минимальных процентов применяются независимо от отношений между заемщиком и кредитором. Кредиторы могут столкнуться с налоговыми штрафами от IRS, если они не соблюдают правила минимальной процентной ставки, даже если заемщик является близким членом семьи. Например, с кредиторов может взиматься налог на сумму процентов, которые, по мнению IRS, они должны были получить по кредиту, даже если они не получали никаких процентов. Сумма любых невыплаченных процентов по кредиту также может быть засчитана в годовой лимит подарков налогоплательщика, что приведет к двойному налогообложению денег.

Разрушение правил минимальной процентной ставки

Правила минимальной процентной ставки довольно сложны и претерпели многочисленные изменения и модификации. Существуют отдельные правила для личных и коммерческих кредитов и продажи имущества, которые финансируются продавцом.

Существуют отдельные правила для личных и коммерческих кредитов и продажи имущества, которые финансируются продавцом.

Кредиторы могут быть обязаны сообщать вместе со своими налогами о любых процентах, которые они получили сверх основной суммы кредита.

Правила минимальной процентной ставки требуют установления минимальной процентной ставки по любой ссудной сделке между двумя сторонами.

Возможные исключения из правил минимальной процентной ставки

Согласно разделу 7872 Налогового кодекса, существуют некоторые исключения из правил для прямых подарочных кредитов между физическими лицами, если сумма ниже 10 000 долларов США. Однако это исключение не распространяется на дарственные ссуды, предоставленные для приобретения приносящих доход активов.

Подарочные ссуды на сумму до 100 000 долларов также могут квалифицироваться как исключение из правил при определенных обстоятельствах. Кредит должен быть предоставлен родственнику или ребенку, чтобы купить дом или начать бизнес. Кроме того, чистый инвестиционный доход заемщика должен составлять не более 1000 долларов США за год.

Кроме того, чистый инвестиционный доход заемщика должен составлять не более 1000 долларов США за год.

Если общий непогашенный остаток по подарочным кредитам превышает установленные лимиты в течение года, на кредит будут распространяться процентные правила. Если чистый доход от инвестиций заемщика превышает порог в 1000 долларов, правила вмененных процентов будут применяться, но только к его чистому доходу от инвестиций.

Есть и другие случаи, когда предоставление средств может классифицироваться как ссуда, которая может подпадать под процентные правила. Средства, предоставленные учреждениям непрерывного ухода за престарелыми в качестве части платы за постоянный уход, могут квалифицироваться как кредит, если они превышают определенные пределы и считаются подлежащими возврату.

Вмененных процентов можно избежать по другим кредитам, если к ним применяется текущая федеральная процентная ставка. Ставки ежемесячно устанавливаются налоговой службой. Для срочных кредитов следует применять федеральную ставку, установленную в день выдачи кредита. К кредитам со сроком менее трех лет применяется краткосрочная ставка. Среднесрочные ставки будут применяться к кредитам на срок от трех до девяти лет. К кредитам на срок более девяти лет будет применяться долгосрочная ставка.

К кредитам со сроком менее трех лет применяется краткосрочная ставка. Среднесрочные ставки будут применяться к кредитам на срок от трех до девяти лет. К кредитам на срок более девяти лет будет применяться долгосрочная ставка.

У личных кредитов есть пеня APRs?

Когда вы делаете платеж по кредитной карте с опозданием, вам часто приходится платить пеню за просрочку платежа и штраф в размере годовых, что является временным скачком вашей процентной ставки.

Карта Blue Cash Preferred® от American Express, например, имеет переменную годовую процентную ставку от 18,74% до 29,74% (после 12-месячного начального периода нулевой процентной ставки на покупки), но штрафная годовая процентная ставка является переменной в размере 29,99% (см. ставки и сборы). Штрафные APR обычно длятся не менее шести месяцев, но эмитенты карт часто оставляют за собой право продлевать их, особенно если вы продолжаете вносить просроченные платежи. Взгляд на условия двойной денежной карты Citi® показывает нам, что «штрафная годовая процентная ставка может применяться бессрочно».

Годовые процентные ставки, безусловно, не та ловушка, в которую вы хотите попасть, но обычно вам не о чем беспокоиться, если у вас есть личный кредит. Тем не менее, кредиторы личных кредитов могут взимать плату за просрочку платежа в размере более 39 долларов США за просроченный платеж. Взимает ли ваш кредит пени за просрочку платежа, все зависит от того, насколько хорош кредит, на который вы имеете право, и это сводится к вашему кредитному рейтингу, истории заимствований и способности производить платежи.

Потребительские кредиты также имеют более низкие процентные ставки, чем кредитные карты. Средняя процентная ставка по потребительским кредитам для двухлетних кредитов в настоящее время составляет 90,46%, согласно данным Федеральной резервной системы за первый квартал 2021 года, по сравнению с 15,91% для кредитных карт.

Как правило, процентные ставки по личным кредитам варьируются примерно от 2,49% до 24%, но персональные кредиты для заявителей с плохой кредитной историей могут иметь еще более высокую годовую процентную ставку, поэтому перед подачей заявки изучите информацию.

Другие общие сборы за ссуду для физических лиц включают:

- Проценты: Ежемесячная комиссия, которую вы платите, чтобы занять деньги

- Комиссия за выдачу кредита: Единовременный авансовый платеж, который ваш кредитор вычитает из вашего кредита для оплаты администрирования и обработки стоит

- Плата за просрочку платежа: Единовременная комиссия, взимаемая за каждый платеж, который вы не вносите в установленный срок или в течение льготного периода

- Штраф за досрочное погашение: Комиссия, взимаемая в случае, если вы погашаете остаток быстрее, чем планировалось. (потому что кредитор упускает месяцы ожидаемых выплат процентов)

Как видите, личные кредиты могут быть дорогостоящими, даже без штрафа годовых. Очевидно, что лучше избегать дополнительных сборов, когда это возможно. Это легче сделать, если у вас хороший или отличный кредитный рейтинг, поскольку вы сможете претендовать на более выгодные варианты кредита.

У Select есть бесплатный инструмент, который поможет подобрать для вас предложения по кредитам без ущерба для вашей кредитной истории.

Ни один из кредитов в нашем списке лучших личных кредитов не требует комиссию за выдачу или штраф за досрочное погашение, но некоторые могут взимать плату за просрочку.

Наш лучший выбор для лучших личных кредитов

- Лучший в целом: LightStream Personal Loans

- Лучший для консолидации долга: Happy Money

- 9007 1 Лучше всего подходит для рефинансирования долга с высокой процентной ставкой: SoFi Personal Loans

- Лучше всего подходит для небольших кредитов: PenFed Personal Loans

- Лучше всего для финансирования на следующий день: Discover Personal Loans

Ознакомьтесь с нашим списком из 10 вопросов, которые каждый должен задать, прежде чем подавать заявку на персональный кредит .