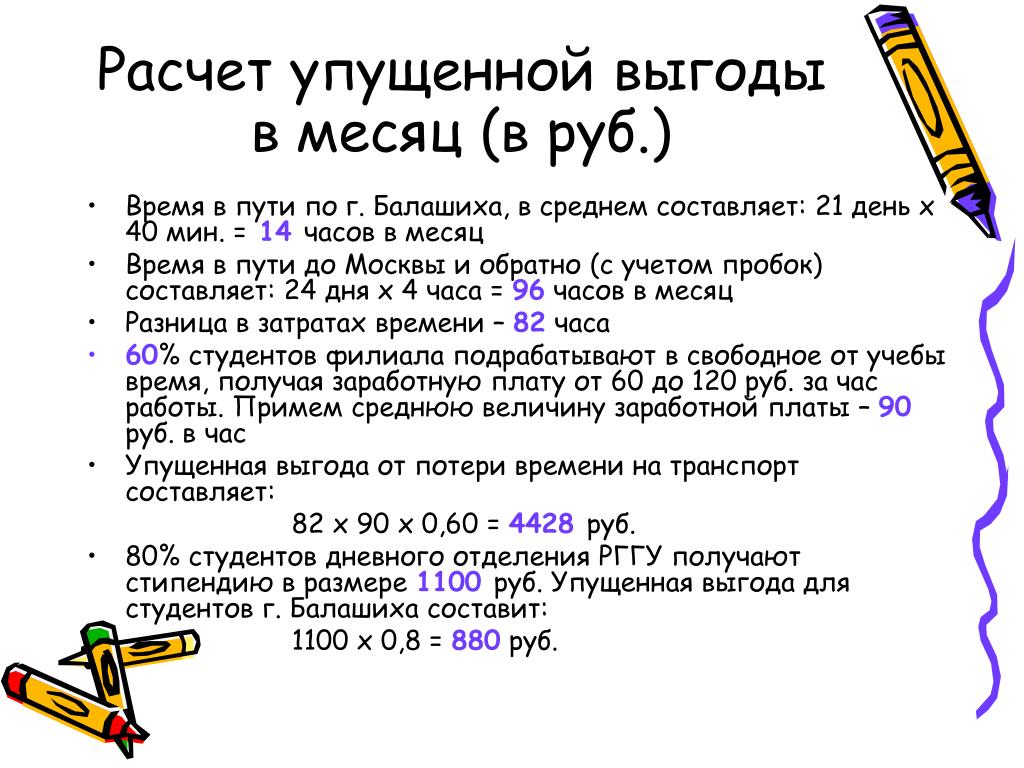

Анатомия убытков: расчет упущенной выгоды

Упущенная выгода – разновидность убытков, которая представляет собой неполученные доходы, которые лицо получило бы с учетом разумных расходов при обычных условиях гражданского оборота, если бы его право не было нарушено.

Иными словами, упущенная выгода = «потенциальные доходы» минус «потенциальные расходы». Эти потенциальные доходы, уменьшенные на расходы, связанные с их получением, тоже относятся к потерям, которые можно и нужно компенсировать. В результате возмещения упущенной выгоды вы должны получить такой финансовый результат, какой получили бы, если бы нарушения ваших прав не произошло вовсе.

Главная проблема состоит в том, чтобы правильно посчитать упущенную выгоду и доказать, что компания ее действительно могла получить. Расчет упущенной выгоды, как правило, является приблизительным и носит вероятностный характер. Это нормально и не может стать основанием для отказа в иске.

Взыскание упущенной выгоды – это мера гражданско-правовой ответственности, поэтому иск не удовлетворят, если не будет совокупности условий такой ответственности.

Чек-лист для проверки возможности взыскания упущенной выгоды

- Контрагент нарушил договор (просрочил поставку, некачественно выполнил работы) или третье лицо иным образом причинило вред имуществу вашей компании.

- В результате, не состоялся прирост вашего имущества (увеличение денег) или произошло иное выпадение доходов, на получение которых можно было рассчитывать при нормальном ходе вещей, например:

- не смогли использовать свое оборудование для производства товара или транспортное средство для оказания услуг

- возникли препятствия для сдачи помещения в аренду или ведения в нем коммерческой деятельности

- не удалось перепродать товар с наценкой

- Указанные потери в доходах являются обычным и наиболее вероятным последствием допущенного нарушения. И наоборот, если бы нарушение не произошло, эти убытки не возникли бы.

Общие рекомендации

- Особенность споров о взыскании упущенной выгоды – высокие требования судов к обоснованию ее размера и реальной возможности ее получить.

Это требует представления большего объема документов и доказательств. Представление убедительного расчета убытков (например, заключения эксперта), переносит бремя опровержения на ответчика.

Это требует представления большего объема документов и доказательств. Представление убедительного расчета убытков (например, заключения эксперта), переносит бремя опровержения на ответчика. - Используйте исторические (ретроспективные) данные по доходности и иным финансовым показателям вашей компании или смоделируйте на основании экономически обоснованного расчета возможные поступления в будущем.

- Если вы можете принять активные действия и снизить размер своих убытков, то это надо сделать. В противном случае, часть убытков могут не возместить.

- Учитывайте, что упущенную выгоду вряд ли удастся взыскать при банкротстве контрагента, поскольку она удовлетворяется только после требований кредиторов основной третьей очереди.

-

В договорной работе применяйте инструменты ограничения размера ответственности, например, положения об исключении возможности взыскании упущенной выгоды или об установлении ее верхнего предел.

Это требует представления большего объема документов и доказательств. Представление убедительного расчета убытков (например, заключения эксперта), переносит бремя опровержения на ответчика.

Это требует представления большего объема документов и доказательств. Представление убедительного расчета убытков (например, заключения эксперта), переносит бремя опровержения на ответчика.

Материалы по теме

Кейсы

Как анализ рынка помогает в оценке упущенной выгоды

Читать кейс

Остановка производства: убытки и упущенная выгода

Читать кейс

Посмотреть большеСтатьи

Как взыскать убытки с нарушителя антимонопольного законодательства

1 февраля 2023

Упущенная выгода в строительном подряде: методы и формулы расчетов

20 января 2023

Методология оценки упущенной выгоды

20 января 2023

Анализ рынка для оценки упущенной выгоды

20 января 2023

Смотреть большеВозмещение убытков

Возмещение убытков, как мера ответственности, применяемая к стороне, допустившей нарушение, является наиболее универсальным способом защиты гражданских прав.

Восстановление имущественного положения потерпевшего достигается за счет денежной компенсации понесенных потерь.

Договорные и внедоговорные убытки

Такой способ защиты применяется как в сфере договорных обязательств, так и во внедоговорных отношениях. Недобросовестное поведение стороны может стать одним из оснований возникновения обязанности возместить причиненные убытки еще до заключения договора, — на стадии ведения переговоров.

Порядок и условия взыскания убытков, а также особенности обоснования их размера, зависят от того, какие юридические отношения возникли между сторонами. Взыскание убытков с директора компании, или взыскание убытков с неисправного продавца, безусловно, будет обладать своей значительной спецификой. Например, в силу рискового характера предпринимательской деятельности, само по себе наступление убытков в период работы руководителя организации, не является основанием для их взыскания, т.к. в полномочия суда не входит проверка экономической целесообразности принимаемых решений.

Состав убытков

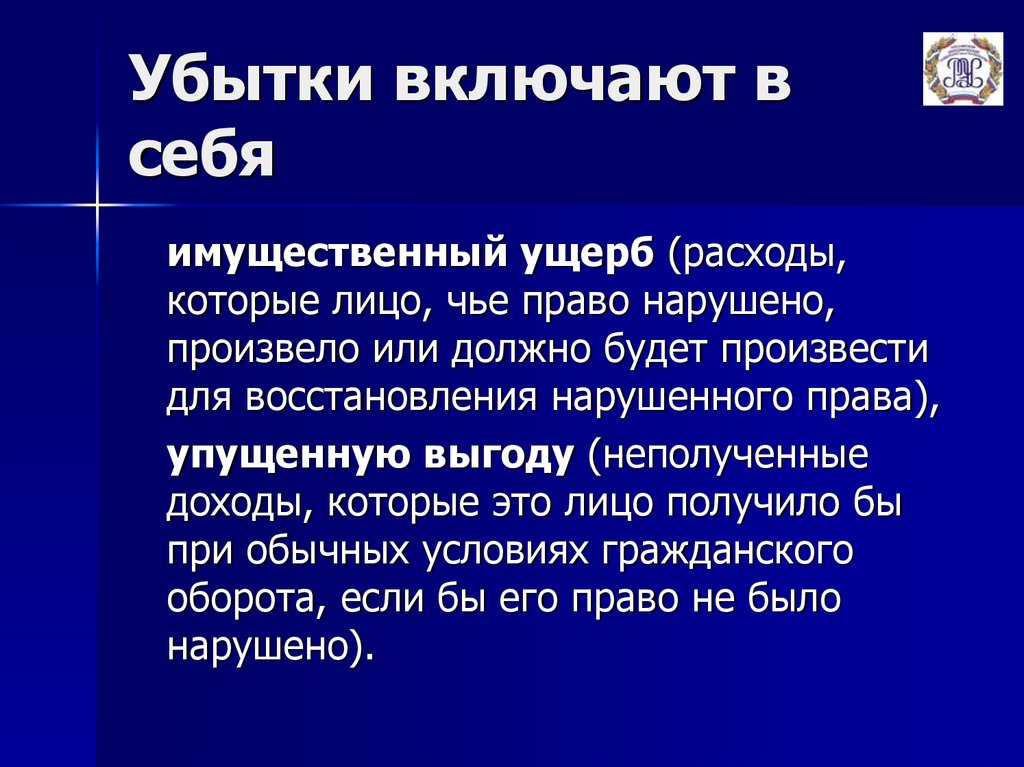

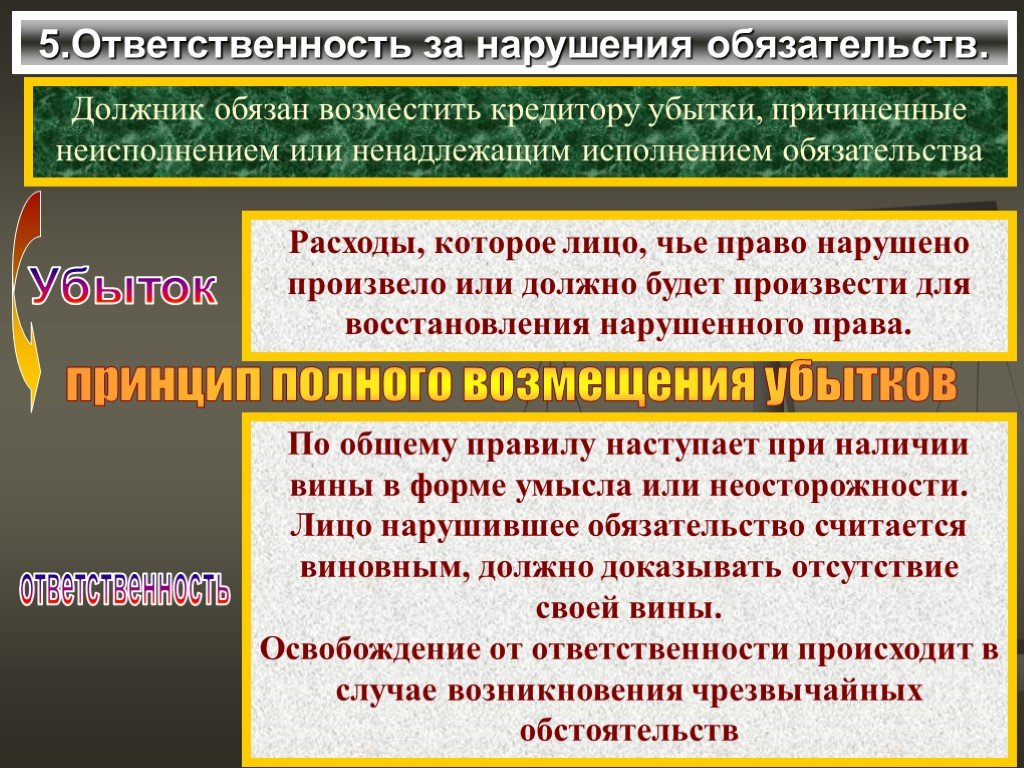

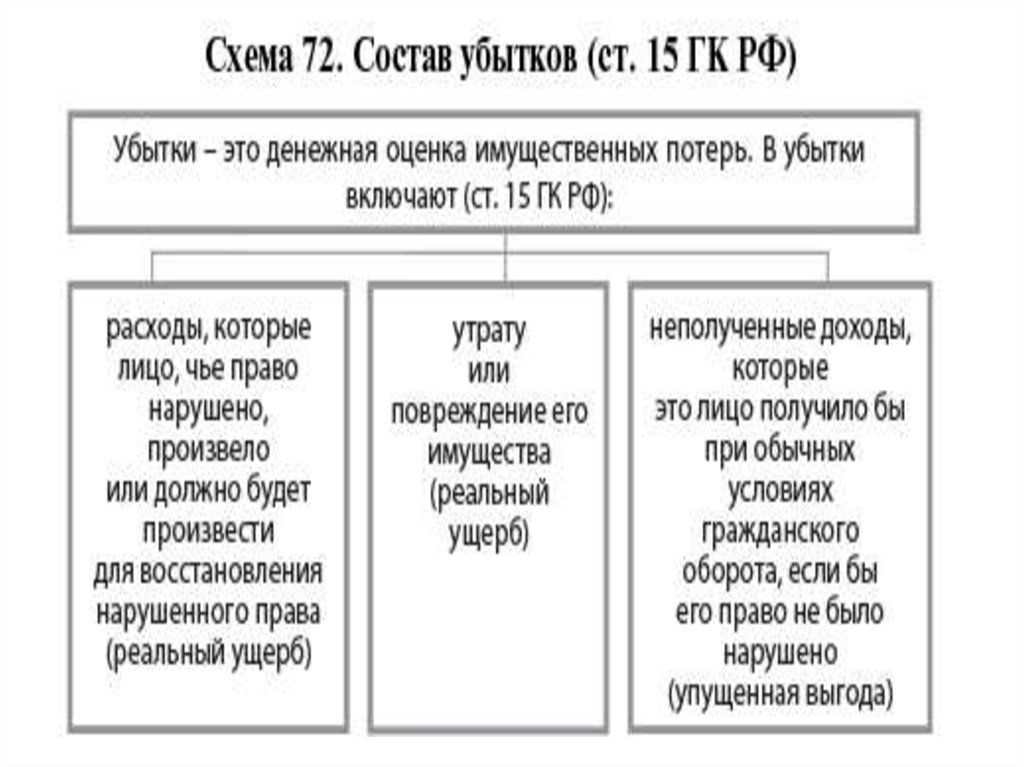

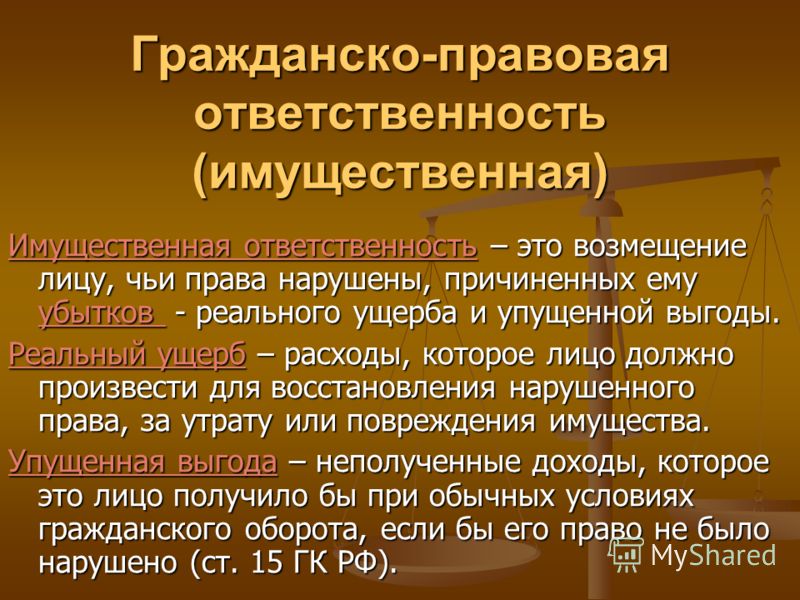

Под убытками понимаются, во-первых, реальный ущерб — расходы, которые лицо, чье право нарушено, произвело или должно будет произвести для восстановления нарушенного права, утрата или повреждение его имущества, а, во-вторых, упущенная выгода — неполученные доходы, которые это лицо получило бы при обычных условиях гражданского оборота, если бы его право не было нарушено.

Доказывание убытков

Доказывание размера убытков является непростым занятием, которое требует опыта и определенной квалификации. При расчете размера реального ущерба, в первую очередь, необходимо ориентироваться на порядок, предусмотренный в договоре, если он не установлен, следует принимать во внимание цены, существовавшие в том месте, где должно было быть исполнено обязательство на дату реального исполнения должником вашего требования либо на день предъявления иска, если должник не исполнил требование. Однако при определенных условиях (например, в связи с длительностью судебного процесса) суд может принять во внимание цены, существующие в день вынесения решения. В определенных случаях, даже если размер убытков невозможно установить с разумной степенью достоверности, их возмещения можно потребовать исходя из принципа справедливости и соразмерности ответственности (например, при взыскании убытков с руководителя организации).

Для взыскания упущенной выгоды необходимо будет доказывать вероятные неполученные доходы, которые пострадавшая сторона могла бы получить, если бы нарушения не было.

Между возникшими у потерпевшей стороны убытками, и поведением нарушителя должна быть установлена причинно-следственная связь. Необходимо доказать не только то, что нарушение предшествовало по времени наступлению вреда, но и что обычно нарушение, допущенное должником, могло привести к таким негативным последствиям. Существует правило (которое можно опровергнуть) о доказанности причинной связи между убытками и негативными последствиями у потерпевшего всегда, когда нарушение договоренностей обычно на практике вызывает одни и те же типичные последствия.

Для взыскания убытков необходимо правильно зафиксировать факт и все обстоятельства допущенного нарушения, принять меры к недопущению увеличения ущерба, соблюсти претензионный порядок, в случае его обязательности, предъявить исковые требования в надлежащий суд, если должник отказался добровольно возместить убытки.

Детский налог на нетрудовой доход

Примечание редактора: Этот пост очень понравился нашим читателям. На самом деле настолько популярный, что мы хотели убедиться, что он обновлен, чтобы вы могли отражать последние налоговые изменения. Узнайте больше о детском налоге на нетрудовой доход ребенка после внесения изменений в Закон о безопасности .

При подаче налоговой декларации вам может потребоваться внести поправку на незаработанный доход вашего ребенка. Это часто называют детским налогом.

Итак, должны ли вы платить детский налог на незаработанный доход

Налогоплательщики могут выбрать применение правил 2020 года к 2018 и 2019 налоговым годам.

Налогоплательщики могут выбрать применение правил 2020 года к 2018 и 2019 налоговым годам.Налоговые правила для детей применяются к любому ребенку, который:

- Имеет более 2200 долларов незаработанного дохода

- Имеет хотя бы одного живого родителя

- Не подает совместную декларацию

- Требуется для подачи налоговой декларации

- Является одним из следующих:

- До 18 лет на конец года,

- В возрасте 18 лет и с доходом, не превышающим половину их поддержки

- Возраст старше 18 лет и моложе 24 лет на конец года, студент дневного отделения, доход которого не превышает половины их собственного содержания

Правила налогообложения нетрудового дохода для детей, облагаемых налогом на детей

Вы можете сообщить о доходах в виде процентов и дивидендов либо в своей декларации, либо в декларации вашего ребенка. Однако, если ваш ребенок получил доход или доход от продажи акций или любой другой незаработанный доход, ребенок должен подать отдельную декларацию. Отчитывайтесь о продажах акций по Приложению D.

Отчитывайтесь о продажах акций по Приложению D.

Даже если вы имеете право указать в своей декларации незаработанный доход вашего ребенка, вам следует подумать о подаче отдельной декларации на вашего ребенка. Недостатки сообщения о доходах вашего ребенка в вашей декларации включают:

- Возможно, вам придется заплатить больше налогов. Добавление дохода к вашему доходу может:

- Ограничение вычета IRA

- Ограничьте вычет процентов по студенческой ссуде

- Ограничьте отчисления за обучение и сборы

- Уменьшить сумму постатейных отчислений, в том числе на медицинские расходы

- Ваш скорректированный валовой доход (AGI) может увеличиться, что:

- Может повлиять на ваше право на получение определенных кредитов. Эти кредиты включают в себя:

- Американский кредит возможностей

- Кредит на обучение в течение всей жизни

- Кредит заработанного дохода (EIC)

- Кредит на уход за детьми и иждивенцами

- Может привести к уплате альтернативного минимального налога (AMT) или увеличению суммы AMT, которую вы должны

- Может повлиять на ваше право на получение определенных кредитов. Эти кредиты включают в себя:

- Вы не можете требовать вычетов из своей декларации, на которые ваш ребенок имел бы право, если бы он подал отдельную декларацию.

Также может быть лучше подать отдельную декларацию для вашего ребенка, если ваш ребенок:

- слепой

- Имеет инвестиционные расходы или другие постатейные вычеты

- Влияет досрочное снятие сбережений

Когда вы сообщаете о процентном доходе и дивидендах вашего ребенка в своей декларации, заполните Форму 8814 вместе с вашей декларацией. Если ваш ребенок подает свою собственную декларацию и применяется детский налог, заполните Форму 8615 вместе с налоговой декларацией ребенка.

Уведомление о налоге на нетрудовой доход ребенка с использованием формы

8814 или формы 8615При принятии решения о том, должен ли доход вашего ребенка идти на его налоговую декларацию или на ваш доход, нужно учитывать множество факторов, касающихся налога на детей.

Это также влияет на необходимость использования формы 8814 или формы 8615 . Во-первых, вы можете проверить, можете ли вы включить доход вашего ребенка в свою декларацию.

Вы можете включить незаработанный доход вашего ребенка в свою декларацию за 2019 год, если:

- Возраст вашего ребенка:

- До 19 лет на конец налогового года или

- В возрасте до 24 лет, если они были студентами дневного отделения

- Ваш ребенок имел доход только от процентов и дивидендов (включая распределение прироста капитала и дивиденды Постоянного фонда Аляски).

- Общий доход ребенка составлял менее 11 000 долларов США.

- Ребенок должен будет подать налоговую декларацию за год, если вы не сделаете выбор.

- Ребенок не подает совместную декларацию за налоговый год

- Под именем вашего ребенка и номером социального страхования (SSN) вы не:

- Произвести расчетный налоговый платеж за налоговый год

- Применить переплату за предыдущий год к текущему налоговому году

- В соответствии с дополнительными правилами удержания федеральный подоходный налог не был вычтен из дохода вашего ребенка.

- Если вы не подаете декларацию совместно с другим родителем вашего ребенка, вы являетесь родителем, чья налоговая ставка будет использоваться для определения налога на детей.

Это ответ, если вы можете включить доход вашего ребенка. Но какая часть незаработанного дохода подлежит налогообложению? Вот когда вы должны сообщать о незаработанном доходе вашего ребенка в своей декларации:

- Если доход вашего ребенка составляет 1100 долларов США или меньше, вам не нужно платить налог с дохода ни в декларации вашего ребенка, ни в вашей собственной декларации, поскольку стандарт ребенка вычет.

Если доход вашего ребенка превышает 1100 долларов США, превышение облагается налогом. Если вы решите указать незаработанный доход в своей налоговой декларации, ставка налога на доход ребенка в размере от 1100 до 2200 долларов США облагается налогом по ставке 10%.

Детские налоговые правила: больше, чем незаработанный доход?

Незаработанный доход – это любой доход, который не является заработанным доходом для целей исключения заработанного дохода за границей.

Заработанный доход для этой цели означает:

- Заработная плата

- Заработная плата

- Профессиональные гонорары

- Другие суммы, полученные вашим ребенком в обмен на личные услуги

Незаработанный доход для целей налоговых правил для детей включает:

- Все налогооблагаемые проценты

- Обыкновенные и квалифицированные дивиденды

- Прирост капитала от продаж

- Распределение прироста капитала

- Аренда

- Роялти

- Налогооблагаемые пособия по социальному обеспечению

- Пенсионный и аннуитетный доход

- Налогооблагаемые стипендии и стипендии, не указанные в W-2 ребенка

- Пособие по безработице

- Алименты

- Доход (кроме трудового дохода), полученный в качестве бенефициара траста

- Любой другой доход, не являющийся трудовым доходом

Куда обратиться за налоговой помощью в отношении нетрудового дохода вашего ребенка?

Для получения налоговой помощи в отношении нетрудового дохода вашего ребенка и для того, чтобы узнать, нужно ли вам беспокоиться об уплате налога на детей, обратитесь за помощью. Узнайте о многих способах подачи документов и знайте, будь то лично или работая с налоговым профессионалом виртуально, мы вас поддержим!

Узнайте о многих способах подачи документов и знайте, будь то лично или работая с налоговым профессионалом виртуально, мы вас поддержим!

Что такое нетрудовой доход и как он облагается налогом?

Что такое незаработанный доход?

Термин незаработанный доход относится к любому доходу, полученному не в результате работы. Проще говоря, незаработанный доход — это любые деньги, которые вы зарабатываете, ничего не делая. Это отличается от заработанного дохода, который представляет собой любую компенсацию, полученную за выполнение такой услуги, как работа. Существует много видов незаработанного или пассивного дохода, включая проценты со сберегательных счетов, проценты по облигациям, алименты и дивиденды от акций.

Ключевые выводы

- Незаработанный доход не может быть получен в результате работы или коммерческой деятельности.

- Примеры незаработанного дохода включают наследственные деньги и проценты или дивиденды, полученные от инвестиций.

- Ставки налога на незаработанный доход отличаются от ставок на заработанный доход.

- Незаработанный доход, который может служить дополнением к трудовому доходу до выхода на пенсию, часто является единственным источником дохода в послепенсионные годы.

- Незаработанный доход прямо противопоставляется заработанному доходу, который представляет собой компенсацию, выплачиваемую за оказание услуги.

Понимание незаработанного дохода

Как отмечалось выше, незаработанный доход — это любые деньги, заработанные пассивным путем. Он отличается от заработанного дохода, который представляет собой любую форму компенсации , полученную от трудоустройства, работы или коммерческой деятельности.

Незаработанный доход не может быть внесен на индивидуальные пенсионные счета (IRA). По данным Налоговой службы (IRS), заработанный доход включает в себя заработную плату, оклады, чаевые и доход от самозанятости.

Налогообложение нетрудового дохода и трудового дохода различается из-за качественных различий. Ставки налога также различаются в зависимости от источника незаработанного дохода. Большинство источников нетрудового дохода не облагаются налогом на заработную плату, и ни один из них не облагается налогом на занятость, например, социальное обеспечение и медицинская помощь.

Ставки налога также различаются в зависимости от источника незаработанного дохода. Большинство источников нетрудового дохода не облагаются налогом на заработную плату, и ни один из них не облагается налогом на занятость, например, социальное обеспечение и медицинская помощь.

Убедитесь, что вы понимаете происхождение и налогообложение любого вашего незаработанного дохода.

Виды незаработанного дохода

Проценты

Проценты и дивиденды являются наиболее распространенными видами незаработанного дохода. Деньги, полученные таким образом, являются нетрудовым доходом, а уплаченный с них налог считается налогом на незаработанный доход. Процентный доход обычно облагается налогом как обычный доход от источников, приносящих доход, включая:

- Расчетный и сберегательный депозитный счет

- Кредиты

- Депозитные сертификаты (CD)

Есть определенные исключения из этого правила, в том числе проценты, полученные по муниципальным облигациям, которые освобождаются от федерального подоходного налога.

Дивиденды

Дивиденды, представляющие собой доход от инвестиций, могут облагаться налогом по обычным ставкам налога или по предпочтительным ставкам налога на долгосрочный прирост капитала. Инвестиции обычно приносят дивиденды, выплачиваемые акционерам на регулярной основе. Дивиденды могут выплачиваться на инвестиционный счет ежемесячно, ежеквартально, ежегодно или раз в полгода.

Налогообложение дивидендов зависит от того, являются ли дивиденды обычными или квалифицированными:

- Обычные дивиденды, более распространенная форма дивидендов, которые инвесторы получают от компании, облагаются налогом по обычным налоговым ставкам.

- Квалифицированные дивиденды, с другой стороны, облагаются налогом по более выгодным ставкам налога на прирост капитала. Чтобы квалифицироваться как квалифицированные дивиденды, они должны быть выпущены корпорацией США или квалифицированной иностранной корпорацией, инвестор должен владеть ими в течение не менее 60 дней из 121-дневного периода владения, и в противном случае они не могут быть отнесены к категории дивидендов. исключены из классификации квалифицированных дивидендов.

исключены из классификации квалифицированных дивидендов.

исключены из классификации квалифицированных дивидендов.Другие источники

Вы можете получать незаработанный доход из других источников, таких как:

- Пенсионные счета, такие как 401(k), пенсии и аннуитеты

- Наследство

- Алименты

- Подарки

- Выигрыш в лотерею

- Пособия по делам ветеранов (VA)

- Пособия по социальному обеспечению

- Социальные пособия

- Пособие по безработице

- Доход от собственности

Пособия по незаработанному доходу

Незаработанный доход может служить дополнением к трудовому доходу до выхода на пенсию и часто является единственным источником дохода в постпенсионные годы. На этапе накопления налоги откладываются для многих источников незаработанного дохода.

Источники незаработанного дохода, которые позволяют отсрочить подоходный налог, включают планы 401 (k) и аннуитетный доход. В результате участники избегают штрафов IRS и более высоких налоговых ставок.

Налоговые консультанты часто рекомендуют диверсифицировать владения, чтобы сгладить влияние налогов на незаработанный доход.

Примеры незаработанного дохода

Вот несколько гипотетических примеров, показывающих, как на самом деле работает незаработанный доход.

Пример 1

Допустим, Ян инвестирует 50 000 долларов в компакт-диск. Проценты, которые она получает от своих инвестиций, считаются незаработанным доходом и должны сообщаться в IRS для налогообложения по обычной ставке дохода. Она также выигрывает 10 000 долларов на игровом шоу, но не получает всю сумму своего выигрыша. Почему? Потому что IRS вычитает из него налоги, рассматривая сумму как незаработанный доход.

Пример 2

Теперь предположим, что Майкл покупает инвестиционную недвижимость с намерением сдавать ее в аренду для получения дополнительного дохода. Он ремонтирует его и превращает в две квартиры: основной блок и подвал как отдельную студию. Он подписывает договоры аренды с двумя разными арендаторами, которые платят арендную плату Майклу первого числа каждого месяца. Арендные платежи арендаторов считаются незаработанным или пассивным доходом, потому что Майкл не делает никакой работы, чтобы их заработать.

Арендные платежи арендаторов считаются незаработанным или пассивным доходом, потому что Майкл не делает никакой работы, чтобы их заработать.

Какие существуют виды нетрудового дохода?

Нетрудовой доход – это доход, не полученный от работы. Примеры включают деньги в наследство, финансовый приз, пособия по безработице, проценты на сберегательный счет и дивиденды по акциям.

Должен ли я платить налог на нетрудовой доход?

Обычно да. Хотя нетрудовой доход не облагается налогами на занятость, такими как Social Security и Medicare, и, в большинстве случаев, налогом на заработную плату, незаработанный доход обычно рассматривается как налогооблагаемый доход, за исключением нескольких исключений, таких как поступления по страхованию жизни.

Сколько налогов я буду платить на незаработанный доход?

Незаработанный доход не облагается налогом единообразно. Некоторые источники нетрудового дохода облагаются налогом как обычный доход, в то время как другие облагаются более высокими налоговыми ставками. Для некоторых видов незаработанного дохода также возможно отсрочить налоговые обязательства на более поздний срок.

Для некоторых видов незаработанного дохода также возможно отсрочить налоговые обязательства на более поздний срок.

В чем разница между нетрудовым доходом и трудовым доходом?

Незаработанный доход — это любая форма дохода, которую вы получаете пассивно. Примеры включают проценты от инвестиций, дивиденды, выигрыши в лотерею или казино, а также доход от аренды инвестиционной собственности. С другой стороны, заработанный доход — это любая компенсация, которую вы получаете за предоставление услуги. Это может быть ваш работодатель, самозанятость, чаевые, бонусы и отпускные.

Каков порядок налогообложения нетрудового дохода ребенка?

По данным IRS, есть две возможности, которые влияют на отчетность о нетрудовом доходе ребенка. Любой незаработанный доход свыше 2200 долларов США, такой как проценты или дивиденды, может облагаться налогом на незаработанный доход. Это известно как детский налог. В качестве альтернативы доход в виде процентов и дивидендов в размере менее 11 000 долларов США может быть включен в доход родителя, а не ребенка.