Как вступить в наследство без лишних проблем

Получить наследство — дело хлопотное. Надо знать, как правильно оформлять необходимые документы, другие тонкости.

По просьбе читателей «РГ» мы решили ответить на вопросы, которые будущие наследники чаще всего задают юристам.

Принимать или подумать

Есть несколько способов принятия наследства.

Первый — подать по месту открытия наследства нотариусу заявление. Наследство можно принять и не лично, а через представителя, но у того должна быть на это доверенность. Для законного представителя доверенности не требуется.

Второй — совершение так называемых конклюдентных действий — мероприятий, свидетельствующих о том, что человек фактически намерен принять наследство. Какие это действия?

Вступление во владение наследственным имуществом. Принятие мер по его сохранению. Оплачивать расходы на содержание имущества. За свой счет погасить долги наследодателя. Получение оплаты от должников наследодателя.

Совершение хотя бы одного из этих действий в отношении хотя бы одной вещи или права, входящих в состав наследственного имущества, в течение 6 месяцев со дня открытия наследства будет означать, что наследник принял все наследство.

Важно: принятие наследства одним наследником вовсе не означает, что наследство приняли и другие наследники тоже.

Наследник, получив сообщение об открытии наследства, должен сообщить об этом всем наследникам. В дальнейшем все расходы ложатся на плечи наследников.

В какой срок принимать?

Свидетельство о праве на наследство выдается наследникам в любое время по истечении шести месяцев со дня открытия наследства. Можно и раньше, если есть достоверные данные об отсутствии других наследников. Достоверность таких данных оценивается нотариусом.

Если имущество поступает в собственность нескольких наследников, а кому сколько не сказано, то это признается общей долевой собственностью наследников.

Для принятия наследства предусмотрен общий срок — 6 месяцев, который считается со дня открытия наследства.

Из этого правила есть одно исключение: когда суд в решении об объявлении гражданина умершим признает днем смерти гражданина день его предполагаемой гибели, например, если человек пропал без вести при обстоятельствах, угрожавших смертью — в авиакатастрофе, при землетрясении, наводнении. В этом случае 6-месячный срок считается со дня, признанного днем смерти, — это будет день вступления решения суда в законную силу. Следовательно, 6 месяцев будут исчисляться именно с этой даты.

Если наследники по разным причинам не примут наследство (умрут, не успев принять наследство, не заявят о своем желании, откажутся), в этих случаях право на принятие наследства переходит к другим наследникам.

Что делать, если срок пропущен?

Пропуск не погашает само право на принятие наследства. Что делать пропустившим шестимесячный срок? Не паниковать. Ведь закон устанавливает две возможности восстановления или продления этого срока.

Во-первых, наследник может обратиться в суд с заявлением об установлении факта принятия наследства. Чтобы выиграть дело, ему необходимо представить суду доказательства того, что в течение шести месяцев он совершил действия по фактическому вступлению во владение наследственным имуществом (таким доказательством могут являться документы, подтверждающие уплату налогов или других платежей).

Чтобы выиграть дело, ему необходимо представить суду доказательства того, что в течение шести месяцев он совершил действия по фактическому вступлению во владение наследственным имуществом (таким доказательством могут являться документы, подтверждающие уплату налогов или других платежей).

Во-вторых, если с доказательствами туго, можно просить суд восстановить сроки для принятия наследства.

Решение об этом суд может принять при условии, что наследник не знал и не должен был знать об открытии наследства (о смерти наследодателя).

Либо он все-таки знал, но по уважительным причинам не мог принять наследство в установленный срок.

Обязательным условием для восстановления является то, что наследник, пропустивший срок, обратился в суд в течение шести месяцев после того, как причины пропуска срока отпали (например, после того, как он узнал о смерти наследодателя, либо после того, как он вышел из больницы либо возвратился из длительной командировки).

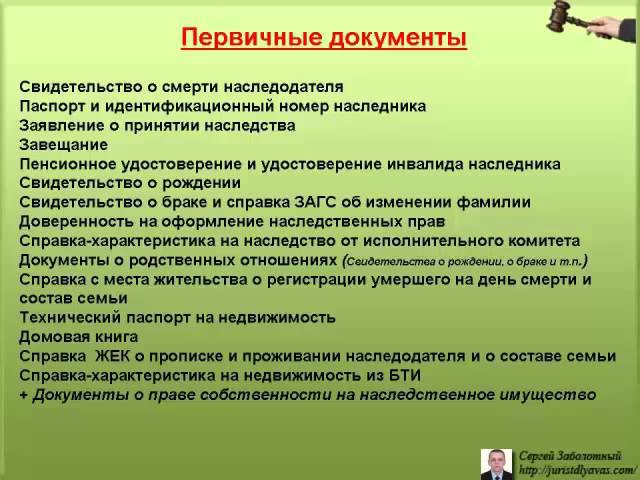

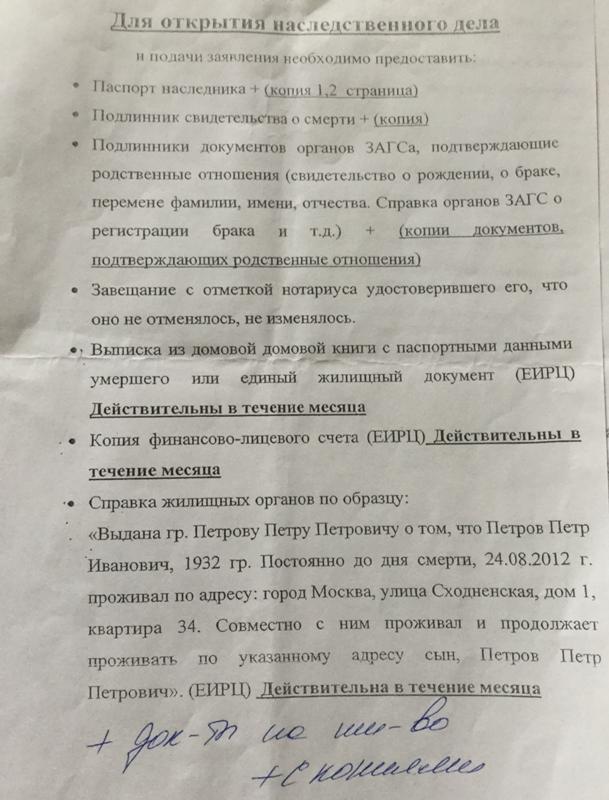

Какие нужны документы?

Главный — заявление нотариусу по месту открытия наследства (то есть по последнему постоянному месту жительства наследодателя), а если оно неизвестно — по месту нахождения наследственного имущества или его основной части.

К заявлению прилагаются: паспорт; свидетельство о смерти; справка о том, что на день смерти наследодатель проживал по такому-то адресу; документы, подтверждающие право собственности на имущество; документы, подтверждающие родство; справка о стоимости имущества; поэтажный план, экспликация; копия финансово-лицевого счета; выписка из домовой книги; справка из налоговой инспекции об отсутствии задолженности по налогу на недвижимое имущество; справка об отсутствии задолженности по оплате коммунальных услуг.

На основании этих документов нотариус заводит наследственное дело и через полгода выдает свидетельство.

Что такое «обязательная доля»?

Завещатель сам вправе определить, какое имущество и кому он оставит — своему родственнику или чужаку.

Свобода завещания может быть ограничена только по отношению к так называемой «обязательной доле». Это означает, что несовершеннолетние и нетрудоспособные дети, нетрудоспособный супруг, родители или нетрудоспособные иждивенцы наследуют независимо от того, что написано в завещании. И это не меньше половины доли, которая причиталась бы каждому из них при наследовании по закону. Другими словами, даже если наследодатель решил все свое имущество оставить тому, кого именно он хочет видеть в качестве счастливого обладателя его «богатств», старые и малые все равно будут иметь хоть небольшую, но часть наследственного имущества.

И это не меньше половины доли, которая причиталась бы каждому из них при наследовании по закону. Другими словами, даже если наследодатель решил все свое имущество оставить тому, кого именно он хочет видеть в качестве счастливого обладателя его «богатств», старые и малые все равно будут иметь хоть небольшую, но часть наследственного имущества.

комментарий

Мария Сазонова, президент Федеральной нотариальной палаты:

— Закон определяет наследство как комплекс принадлежащих наследодателю на день открытия наследства вещей, иного имущества, в том числе имущественных прав и обязанностей.

В России оформление прав наследования — прерогатива нотариальной сферы. Нотариус — специалист, наделенный государством законными полномочиями выступить гарантом ваших прав без обращения в судебные органы.

При визите к нотариусу вы уже должны определиться в своей позиции — будете ли вы принимать наследство или откажетесь.

5 ошибок оформления наследства

Рано или поздно каждый человек сталкивается с необходимостью решать вопросы наследования. Как показывает практика последних нескольких десятков лет, многие россияне плохо знают нормы российского законодательства и допускают множество ошибок при оформлении наследства, которые зачастую влекут за собой негативные последствия.

Как показывает практика последних нескольких десятков лет, многие россияне плохо знают нормы российского законодательства и допускают множество ошибок при оформлении наследства, которые зачастую влекут за собой негативные последствия.

Ошибка 1. Наследник отказывается от части наследства

В соответствии со ст. 1158 п. 3 Гражданского кодекса РФ наследник не может отказываться от той или иной доли имущества, доставшегося ему по наследству. Отказ от части наследства предполагает отказ от всего наследства в целом. При этом в будущем невозможно изменить или вернуть все обратно.

В случае отказа от какой-либо даже самой малой доли имущества, причитающегося по наследству, наследник автоматически теряет право на все остальное наследственное имущество. Нотариус при обращении наследника с вопросом отказа от части наследственного имущества обязан объяснить ему все возможные последствия.

Ошибка 2. Наследник принимает наследство только по одному основанию

Зачастую наследник не обладает достаточными достоверными данными о наследуемом имуществе при его принятии. Нередко наследство передается по нескольким основаниям: по закону и по наследству. Поэтому он вправе выбрать, на каком основании он будет принимать наследственное имущество – по всем сразу или только по одному. В случае принятия наследства только по одному основанию, наследник может лишиться части имущества, доставшегося ему по наследству. Чтобы не оказаться в такой спорной ситуации, следует обращаться за квалифицированной помощью к юристам ООО «Гражданкин и партнеры».

Нередко наследство передается по нескольким основаниям: по закону и по наследству. Поэтому он вправе выбрать, на каком основании он будет принимать наследственное имущество – по всем сразу или только по одному. В случае принятия наследства только по одному основанию, наследник может лишиться части имущества, доставшегося ему по наследству. Чтобы не оказаться в такой спорной ситуации, следует обращаться за квалифицированной помощью к юристам ООО «Гражданкин и партнеры».

Например, если гражданин подал заявление о принятии наследственного имущества по закону, а через шесть месяцев узнал совершенно случайно о наличии другого движимого или недвижимого имущества, он не имеет право на наследование данного имущества. В таком случае оспаривать факт наследования по другому основанию (в данном случае по завещанию) придется в судебном порядке.

Ошибка 3. Наследник не принимает наследство из-за отсутствия правоустанавливающих документов

В российской практике чаще всего граждане не могут получить причитающееся им по закону наследство из-за отсутствия необходимых документов на наследственное имущество. Наследники допускают главную ошибку, начиная заново собирать документы на имущество и восстанавливать их в соответствующих органах, на что уходит слишком много времени и сил. Но проходит шесть месяцев и наследник, получивший все необходимые документы на наследственное имущество, получает отказ от нотариуса из-за пропуска сроков принятия наследства. Как результат наследник остается без наследства.

Наследники допускают главную ошибку, начиная заново собирать документы на имущество и восстанавливать их в соответствующих органах, на что уходит слишком много времени и сил. Но проходит шесть месяцев и наследник, получивший все необходимые документы на наследственное имущество, получает отказ от нотариуса из-за пропуска сроков принятия наследства. Как результат наследник остается без наследства.

Если у наследника отсутствуют правоустанавливающие документы на наследственное имущество, необходимо в течение шести месяцев со дня смерти наследодателя (близкого или дальнего родственника или иного лица) произвести следующие действия. В случае отказа принять заявление наследника о принятии наследства без документов на имущество рекомендуется потребовать в обязательном порядке от нотариуса письменный документ об отказе в принятии заявления, ссылаясь на статью шестьдесят два Федерального закона «Основы законодательства РФ о нотариате». Затем следует заявление о принятии наследства и документ об отказе в принятии наследства нотариуса направить в нотариальную палату субъекта РФ.

Ошибка 4. Наследник не может получить наследство из-за допущения ошибки в имени, фамилии или отчестве наследодателя или самого наследника

Таких ситуаций на территории нашей страны встречается в правовой практике достаточно много. Зачастую ошибки в фамилии, имени или отчестве могут быть допущены в таких документах, как паспорт, свидетельство о рождении близких или дальних родственников и т.п. Например, при замене паспорта на новый документ у наследодателя (отца) была допущена ошибка в фамилии: вместо «Хорьков» в паспортном столе внесли на страницу паспорта «Харьков». После смерти при вступлении дочери в наследство отца данный факт выясняется, но по закону наследство при таких обстоятельствах оформить невозможно.

Выход из данной ситуации есть. Наследнику необходимо подать заявление соответствующего образца с просьбой установить факт родственных связей дочери и отца в судебные органы.

Ошибка 5. Наследник в случае оспаривания наследства выбирает неверный способ защиты

Если наследник не может получить наследство через нотариуса по тем или иным причинам, необходимо обращаться в судебные органы. Исключение составляет пропуск шестимесячного срока вступления в наследство. Однако и здесь имеются свои правовые проволочки, которые знает не каждый гражданин нашей страны. Наследник имеет право получить через суд свидетельство о принятии наследственного имущества следующими способами: восстановить срок на принятие наследства или установить факт принятия наследства.

Исключение составляет пропуск шестимесячного срока вступления в наследство. Однако и здесь имеются свои правовые проволочки, которые знает не каждый гражданин нашей страны. Наследник имеет право получить через суд свидетельство о принятии наследственного имущества следующими способами: восстановить срок на принятие наследства или установить факт принятия наследства.

31.08.2014

Возврат к списку

Планирование недвижимости: оно вам нужно?

Ключевые блюда на вынос

- Большинство людей с имуществом или семьей должны составить завещание. Вам может понадобиться план недвижимости, а может и не понадобиться, в зависимости от размера вашего имущества и других факторов.

- Дополнительные сведения о налогах на недвижимость в штате вашего проживания помогут вам оценить, подходит ли план недвижимости для вас и вашей семьи.

- Основным преимуществом наследственного плана является его способность свести к минимуму процесс завещания и связанные с ним расходы, задержки и потерю конфиденциальности.

- Благотворительные пожертвования и деловая преемственность могут быть включены в имущественный план.

Планирование недвижимости может быть частью финансового планирования, которой пренебрегают. Легко откладывать ответы на неудобные вопросы, такие как «Что произойдет с моим имуществом и моими близкими, когда я умру?» Так что неудивительно, что примерно у половины американцев нет завещания, а у еще меньшего числа есть имущественный план.

Кто из нас мог бы извлечь выгоду из плана недвижимости? Если на то пошло, что такое наследственный план и чем он отличается от завещания?

Завещание может быть относительно простым документом, в котором излагаются ваши пожелания относительно раздела имущества; он может также включать инструкции по уходу за несовершеннолетними детьми.

Большинство людей с активами или семьей должны составить завещание. Однако не всем нужен план недвижимости. Решение является личным и зависит не только от потенциального размера имущества. Рассмотрим следующее:

Приезд детей

Ряд крупных жизненных событий помогает определить необходимость и объем плана недвижимости. Особенно значимым является рождение ребенка. Рассмотрим молодую супружескую пару, у которой родился первый ребенок. Как будет обеспечиваться ребенок, если один из родителей (или оба) умрут?

«Составление завещания дает родителю возможность назначить опекуна, который позаботится о ребенке, если с родителем что-то случится», — говорит Сандер Блюстейн, вице-президент по перспективному планированию в Fidelity Investments. «Но, хотя имя опекуна важно, это всего лишь один шаг». В дополнение к опекуну, который берет на себя ответственность за уход и опеку над несовершеннолетним ребенком, также может потребоваться опекун (или «опекун имущества») для управления любым имуществом, которое несовершеннолетний ребенок может унаследовать. Возраст совершеннолетия в данном штате устанавливается законами штата; как правило, возраст 18 или 21 год.

«Но, хотя имя опекуна важно, это всего лишь один шаг». В дополнение к опекуну, который берет на себя ответственность за уход и опеку над несовершеннолетним ребенком, также может потребоваться опекун (или «опекун имущества») для управления любым имуществом, которое несовершеннолетний ребенок может унаследовать. Возраст совершеннолетия в данном штате устанавливается законами штата; как правило, возраст 18 или 21 год.

Некоторые активы могут быть распределены учреждением, например банком или брокерской фирмой, которое их держит, при условии, что владелец дал соответствующие инструкции финансовому учреждению и назвал бенефициаров, которые получат эти активы. Если у владельца также есть завещание, указания в завещании должны соответствовать указаниям, предоставленным финансовым учреждениям. Например, если бенефициар указан на счете для перевода в случае смерти (TOD) в брокерской фирме или на счете, подлежащем выплате в случае смерти (POD) в банке или кредитном союзе, счет обычно может быть передан непосредственно бенефициару без прохождения завещания. , и, таким образом, обойти волю. В некоторых штатах аналогичное обозначение бенефициара может быть добавлено к недвижимости, что позволяет этому активу также обойти процесс завещания. Для активов, у которых нет указания бенефициара, завещание является инструментом, с помощью которого указывается, кто получит такие активы, и в нем могут быть подробно изложены любые соответствующие специальные инструкции.

, и, таким образом, обойти волю. В некоторых штатах аналогичное обозначение бенефициара может быть добавлено к недвижимости, что позволяет этому активу также обойти процесс завещания. Для активов, у которых нет указания бенефициара, завещание является инструментом, с помощью которого указывается, кто получит такие активы, и в нем могут быть подробно изложены любые соответствующие специальные инструкции.

Хотя завещание является краеугольным камнем имущественного планирования, некоторым людям может понадобиться что-то более обширное, и в таком случае траст может оказаться полезным. «Трасты могут иметь смысл для большинства активов, включая финансовые активы, пенсионные активы, недвижимость и страхование жизни», — говорит Блюстейн. «Этими активами можно управлять в рамках траста в интересах несовершеннолетнего, и профессионально управляемый траст теоретически может дать лучшие результаты, чем счет, доверенный неопытному опекуну, который может иметь добрые намерения, но может не иметь опыта или знаний для надлежащего инвестирования и защиты. ресурсы.»

ресурсы.»

Размер имущества и место жительства

Еще одним важным фактором является размер поместья. Превышает ли стоимость имущества освобождение от налога на имущество? В 2022 году для пары, состоящей в законном браке, как правило, каждый супруг будет иметь освобождение от федерального налога на наследство в размере 12,06 миллиона долларов. В случае смерти первого супруга их исключение может быть взято на себя оставшимся в живых супругом, что позволит оставшемуся в живых исключить 24,12 миллиона долларов (или больше, поскольку исключение оставшегося в живых супруга будет проиндексировано с учетом инфляции) из федеральных налогов на наследство. Тщательный план наследования также должен включать положения, касающиеся того, что произойдет в случае одновременной смерти.

Стратегии планирования недвижимости в последние годы усложнились из-за введения налога на недвижимость на уровне штата. (Ваш штат может ввести либо налог на наследство, либо налог на наследство, либо и то, и другое.)

(Ваш штат может ввести либо налог на наследство, либо налог на наследство, либо и то, и другое.)

«В штатах, где есть налоги на наследство, легко преодолеть порог ответственности по налогу на наследство, — признает Блюстейн, — просто добавив стоимость недвижимости человека, пенсионных активов и полисов страхования жизни».

Также рассмотрите другие вопросы, касающиеся оптимального управления передачей активов между поколениями. Например, если дети недостаточно взрослые или зрелые, чтобы справиться с большим наследством, план недвижимости может решить эту проблему, предоставив условия через траст.

Проблемы завещания и конфиденциальности

Еще одна веская причина иметь план наследства — минимизировать процесс завещания и связанные с ним расходы, задержки и потерю конфиденциальности. Среди проблем с завещанием:

- Потеря конфиденциальности: Любой может получить доступ к информации из суда по наследственным делам. Например, родственники и кредиторы могут получить записи о завещании, чтобы оспорить ваше завещание.

- Расходы: Плата за завещание может быть весьма существенной, даже для самого простого дела, не связанного с каким-либо конфликтом. Гонорары адвоката и судебные издержки могут составлять до 5% от стоимости недвижимости.

- Задержки: Среднее неоспоримое завещание может занять больше года. При правильном планировании этих задержек и затрат, а также потери конфиденциальности часто можно избежать.

Например, родственники и кредиторы могут получить записи о завещании, чтобы оспорить ваше завещание.

Например, родственники и кредиторы могут получить записи о завещании, чтобы оспорить ваше завещание.Подготовка к потере трудоспособности

Многие люди думают о планировании наследства как о процессе, который необходимо выполнить, чтобы подготовиться к тому, что произойдет, когда вы умрете. Тем не менее, важным компонентом планирования недвижимости является документация на случай, если вы станете недееспособным.

Финансовая доверенность позволяет вам назначить кого-то, кто поможет с вашими финансовыми делами в случае, если вы не можете управлять ими самостоятельно. Это может вступить в силу сразу после подписания или «пружинивания», что означает, что оно вступает в силу, как только вы становитесь недееспособным. (Обязательно проконсультируйтесь со своим поставщиком финансовых услуг о правилах или ограничениях, которые они могут иметь в отношении принятия пружинных доверенностей). будет, позволяет кому-либо принимать решения о медицинском обслуживании от вашего имени. Оба они должны быть «длительными», что означает, что они остаются в силе в течение периода нетрудоспособности.

Это может вступить в силу сразу после подписания или «пружинивания», что означает, что оно вступает в силу, как только вы становитесь недееспособным. (Обязательно проконсультируйтесь со своим поставщиком финансовых услуг о правилах или ограничениях, которые они могут иметь в отношении принятия пружинных доверенностей). будет, позволяет кому-либо принимать решения о медицинском обслуживании от вашего имени. Оба они должны быть «длительными», что означает, что они остаются в силе в течение периода нетрудоспособности.

Если у вас в настоящее время нет этих документов, подумайте о том, чтобы обратиться к юристу для их составления. Вы можете назначить другого человека в случае, если первый человек, которого вы назовете, не сможет служить. И если у вас уже есть эти документы, просмотрите их, чтобы убедиться, что вам все еще комфортно с указанными лицами, и поработайте со своим адвокатом, чтобы убедиться, что документы актуальны и точно отражают ваши пожелания.

Филантропические цели

Если поместье состоит из значительных активов и владелец желает пожертвовать на благотворительность, существует несколько способов включить эти благотворительные цели в план поместья. Хотя благотворительные организации могут быть указаны в завещании в качестве бенефициаров, с точки зрения налогообложения может быть более выгодно оставить активы, не принадлежащие Roth IRA, благотворительной организации, а активы, переданные по вашему завещанию, — физическим лицам.

Хотя благотворительные организации могут быть указаны в завещании в качестве бенефициаров, с точки зрения налогообложения может быть более выгодно оставить активы, не принадлежащие Roth IRA, благотворительной организации, а активы, переданные по вашему завещанию, — физическим лицам.

«С налоговой точки зрения может быть более выгодно назвать вашу любимую благотворительную организацию или траст в качестве основного или условного бенефициара. Например, благотворительная организация может быть назначена для получения определенного процента активов вашего пенсионного плана», — отмечает Блюстейн. «Или, если вы стремились создать поток доходов для благотворительности на протяжении всей своей жизни, одним из возможных вариантов было бы создание благотворительного ведущего траста (CLT)». После расторжения, если CLT был установлен должным образом, оставшийся баланс перешел бы бенефициарам праводателя.

Прочтите точек зрения на Fidelity.com: увеличьте налоговые сбережения на благотворительность

Надлежащим образом созданный фонд благотворительного остатка (CRT) будет делать обратное, предоставляя бенефициарам поток дохода, пока доверитель (или лицо, учреждающее траст) жив, а остаток пойдет в любимую благотворительную организацию доверителя. Любой вариант — CLT или CRT — может иметь несколько преимуществ, среди которых:

Любой вариант — CLT или CRT — может иметь несколько преимуществ, среди которых:

- Снижение или отмена налога на прирост капитала в отношении активов, которые выросли в цене

- Заявление о вычете подоходного налога за благотворительность

- Снижение налога на недвижимость

- Пожертвование на любимую благотворительность

- Предоставление вашим назначенным бенефициарам

Адвокат или специалист по налогам может помочь вам подобрать варианты, которые могут подойти именно вам.

Читать Точки зрения на Fidelity.com: Стратегии благотворительных пожертвований на конец года

Преемственность бизнеса

Если у вас есть бизнес, думали ли вы, как лучше спланировать бизнес после вашей смерти? Если вы планируете оставить его в семье, рассмотрите возможность создания структуры, облегчающей передачу активов бизнеса другим членам семьи, например, семейного товарищества с ограниченной ответственностью или семейной компании с ограниченной ответственностью.

Есть много вариантов. Ваш адвокат или налоговый специалист может помочь вам выбрать ту, которая подходит именно вам в свете вашей конкретной ситуации.

Стадия жизни

Участие в планировании имущества может быть важным занятием в разные периоды вашей жизни; не существует идеального возраста для начала процесса. Конечно, новые родители захотят подумать о благополучии своего ребенка и соответствующим образом спланировать его. По мере того, как дети растут, ваша финансовая жизнь становится более сложной, и по мере того, как ваши активы и потребности растут и меняются, ваш существующий план недвижимости должен быть пересмотрен, чтобы убедиться, что он по-прежнему соответствует вашим текущим потребностям, и что любые будущие потребности ожидаются.

Особые обстоятельства

Двумя наиболее распространенными особыми обстоятельствами, которые могут повлиять на решения по планированию имущества, являются смешанные семьи и опасения по поводу семей с особыми потребностями. Конечно, могут быть и другие факторы, влияющие на конкретную ситуацию.

Конечно, могут быть и другие факторы, влияющие на конкретную ситуацию.

Смешанные семьи могут усложнить планирование наследства. Например, родитель может захотеть оставить биологическим детям наследство, отличное от наследства приемным детям, или родитель может захотеть защитить наследство своей биологической семьи в случае повторного брака супруга. Твердый план недвижимости может помочь подготовиться к этим и другим сценариям. Проконсультируйтесь с адвокатом, чтобы обсудить ваши конкретные обстоятельства.

Что касается инвалидности, существуют специальные трасты, созданные в интересах бенефициара-инвалида, структурированные таким образом, чтобы бенефициар мог продолжать претендовать на государственную помощь, такую как социальное страхование по инвалидности. Опять же, адвокат может помочь создать траст, который будет соответствовать вашей конкретной ситуации.

Читать Мнения на Fidelity.com: Планирование недвижимости для иждивенцев с особыми потребностями

Следующие шаги для рассмотрения

Приведите себя в порядок и свяжитесь с адвокатом с помощью Fidelity Estate Planner ® .

Безопасное хранение важных финансовых, юридических и личных документов с помощью FidSafe ® .

Узнайте, как избежать распространенных и потенциально дорогостоящих ошибок при планировании недвижимости.

Содержащаяся здесь информация о планировании налогообложения и недвижимости носит общий характер, предоставляется только в информационных целях и не должна рассматриваться как юридическая или налоговая консультация. Fidelity не предоставляет юридических или налоговых консультаций. Fidelity не может гарантировать, что такая информация является точной, полной или своевременной. Законы конкретного штата или законы, которые могут применяться в конкретной ситуации, могут влиять на применимость, точность или полноту такой информации. Федеральные законы и правила штата сложны и могут быть изменены. Изменения в таких законах и правилах могут оказать существенное влияние на результаты инвестиций до и/или после уплаты налогов. Fidelity не берет на себя никаких обязательств по информированию вас о любых последующих изменениях в налоговом законодательстве или других факторах, которые могут повлиять на содержащуюся здесь информацию. Fidelity не дает никаких гарантий в отношении такой информации или результатов, полученных в результате ее использования. Fidelity отказывается от какой-либо ответственности, возникающей в связи с использованием вами такой информации или любой налоговой позицией, принятой на основании такой информации. Всегда консультируйтесь с адвокатом или налоговым специалистом относительно вашей конкретной правовой или налоговой ситуации.

Fidelity не берет на себя никаких обязательств по информированию вас о любых последующих изменениях в налоговом законодательстве или других факторах, которые могут повлиять на содержащуюся здесь информацию. Fidelity не дает никаких гарантий в отношении такой информации или результатов, полученных в результате ее использования. Fidelity отказывается от какой-либо ответственности, возникающей в связи с использованием вами такой информации или любой налоговой позицией, принятой на основании такой информации. Всегда консультируйтесь с адвокатом или налоговым специалистом относительно вашей конкретной правовой или налоговой ситуации.

Fidelity Estate Planner не является справочной службой адвоката. Участвующие адвокаты или их соответствующие юридические фирмы не платили вознаграждение или компенсацию за включение или перечисление в Fidelity Estate Planner, а также Fidelity не получает никакого вознаграждения или компенсации за предоставление своим клиентам контактной информации юридической фирмы и адвоката. Fidelity не рекомендует и не поддерживает какие-либо юридические фирмы или адвокаты, указанные в Fidelity Estate Planner. Fidelity не оценивает ваши юридические потребности и не предоставляет юридические консультации в Fidelity Estate Planner. Нет необходимости выбирать какую-либо юридическую фирму или адвоката из списка. Вы можете выбрать любую юридическую фирму или адвоката по вашему выбору.

Fidelity не рекомендует и не поддерживает какие-либо юридические фирмы или адвокаты, указанные в Fidelity Estate Planner. Fidelity не оценивает ваши юридические потребности и не предоставляет юридические консультации в Fidelity Estate Planner. Нет необходимости выбирать какую-либо юридическую фирму или адвоката из списка. Вы можете выбрать любую юридическую фирму или адвоката по вашему выбору.

Fidelity Brokerage Services LLC, член NYSE, SIPC, 900 Salem Street, Smithfield, RI 02917

661379.10.0

обязательных действий по планированию недвижимости, прежде чем отправиться в отпуск | Юрист по планированию недвижимости в Калифорнии

Пока мы приближаемся к лету, а дети (или внуки) уже не ходят в школу на летние каникулы, вы, возможно, уже подумали об отпуске или даже забронировали его. Собираетесь ли вы за город, за пределы штата или из страны, перед отъездом всегда есть чем заняться.

От выяснения, где вы собираетесь остановиться, чем вы, ребята, собираетесь заниматься, что взять с собой и есть ли что-то еще, что вам может понадобиться до этого. Сделайте это для одного человека, но потом умножьте на количество человек в вашей семье; это может быть стрессовым и утомительным, пытаясь справиться со всем этим. Мысль о планировании недвижимости, вероятно, не имеет значения в этом списке дел для отпуска. Тем не менее, многие путешественники приобретают туристическую страховку, чтобы защитить свои инвестиции в отпуск в случае плохой погоды, неотложной медицинской помощи, задержки поездки или других непредсказуемых обстоятельств. Как и страхование путешествий, планирование недвижимости также является «страховкой» на случай непредсказуемых жизненных «а что, если».

Сделайте это для одного человека, но потом умножьте на количество человек в вашей семье; это может быть стрессовым и утомительным, пытаясь справиться со всем этим. Мысль о планировании недвижимости, вероятно, не имеет значения в этом списке дел для отпуска. Тем не менее, многие путешественники приобретают туристическую страховку, чтобы защитить свои инвестиции в отпуск в случае плохой погоды, неотложной медицинской помощи, задержки поездки или других непредсказуемых обстоятельств. Как и страхование путешествий, планирование недвижимости также является «страховкой» на случай непредсказуемых жизненных «а что, если».

Вот список того, что необходимо сделать при планировании недвижимости перед отпуском:

Разработайте план поместья.

Прежде всего, если вы вообще не занимались планированием владений, важно, чтобы вы что-то подготовили. Это может быть Живой Траст, который является наиболее подходящим средством планирования имущества для большинства людей, но это также может быть Завещание (наряду с Доверенностью). В ходе этого процесса вы определяете, кто будет ответственным, если с вами что-то случится (будь то болезнь, инвалидность или смерть). Это также определит, как ваше имущество будет распределено в случае вашей кончины.

В ходе этого процесса вы определяете, кто будет ответственным, если с вами что-то случится (будь то болезнь, инвалидность или смерть). Это также определит, как ваше имущество будет распределено в случае вашей кончины.

Просмотрите свой план поместья.

Если у вас уже есть имущественный план, прежде чем отправиться в отпуск, было бы хорошо, чтобы ваш план рассмотрел юрист и удостоверился, что он актуален. Устаревший план недвижимости так же плох (иногда и хуже!), чем его полное отсутствие. В процессе проверки адвокат может определить, были ли какие-либо изменения в законах или стратегиях планирования, которые имеют смысл для вас. Кроме того, он или она может проверить, кого вы выбрали в качестве ответственного за ваши финансовые дела и медицинские решения, и кто, что и когда получит. Отношения меняются с годами, и то, что могло иметь смысл, когда вы изначально составляли свой план недвижимости, может больше не иметь смысла. Вы также, возможно, только что составили завещание, и, возможно, Живое доверие теперь имеет больше смысла. Регулярная проверка вашего плана дает множество преимуществ. Обычно мы рекомендуем это делать каждые 3 года. (Загрузите наш бесплатный отчет: «Почему вы должны пересмотреть свой план недвижимости»)

Регулярная проверка вашего плана дает множество преимуществ. Обычно мы рекомендуем это делать каждые 3 года. (Загрузите наш бесплатный отчет: «Почему вы должны пересмотреть свой план недвижимости»)

Соберите карточку экстренной медицинской помощи.

Экстренная карточка с документами о состоянии здоровья — это карточка, выдаваемая всем клиентам Kavesh, Minor & Otis, когда они впервые получают доверительный фонд Living Trust, разработанный нашей фирмой (или иногда при проверке имеющегося у них доверительного фонда). С этой картой связана постоянная плата за продление, но она может быть включена в некоторые обновления вашего плана недвижимости, когда вы приходите для проверки. Эта карточка экстренной помощи с документом о состоянии здоровья — это важная карточка, которую нужно всегда иметь в бумажнике, но особенно во время путешествий. Если с вами что-то случится и вас срочно доставят в больницу, эта карточка сразу же предоставит врачам и медицинскому персоналу необходимую юридическую документацию и информацию, которая им потребуется для надлежащего ухода за вами.

Авторизация HIPAA.

В наш имущественный план включено разрешение HIPAA, которое дает доступ выбранному вами лицу к вашим медицинским записям и даже возможность обсуждать с медицинскими работниками ваше лечение, если с вами что-то случится. Хотя вы можете путешествовать с человеком, которого вы назвали, чтобы иметь доступ к вашей медицинской информации, вы не можете этого сделать. Может оказаться полезным наличие разрешения HIPAA, которое позволит вашим попутчикам получать и иметь доступ к медицинской информации, если с вами что-то случится во время поездки.

Обозначение хранителя.

Если у вас есть дети в возрасте до 18 лет, вы также захотите составить план для своих детей, если с вами что-то случится. Опять же, во время обзора вашего общего плана недвижимости это уже будет рассмотрено. Вы также можете захотеть, чтобы кто-то физически отвечал за ваших детей, а другое лицо (или учреждение) отвечало за управление финансовыми вопросами ваших детей и надзор за наследством ваших детей до тех пор, пока они не достигнут совершеннолетия (или даже старше). Кроме того, если вы являетесь опекуном взрослого члена семьи, который является инвалидом и не может позаботиться о себе, назначение этим членом семьи опекуна его/ее законного представителя поможет обеспечить уход этого лица, если с вами что-то случится. .

Кроме того, если вы являетесь опекуном взрослого члена семьи, который является инвалидом и не может позаботиться о себе, назначение этим членом семьи опекуна его/ее законного представителя поможет обеспечить уход этого лица, если с вами что-то случится. .

Подтверждение родительских прав.

Если вы выезжаете за границу с несовершеннолетними детьми, желательно иметь при себе какие-либо документы, подтверждающие ваши родительские права (копию свидетельства о рождении или усыновлении). Чиновники бдительно следят за предотвращением похищения детей, и вас могут попросить предъявить доказательство ваших родительских прав. Это особенно рекомендуется для однополых пар и приемных родителей, которые могут подвергнуться преследованию со стороны властей для предъявления доказательств.

Проверьте своих бенефициаров.

Независимо от того, как вы могли бы настроить свои документы по планированию имущества для того, как вы хотите, чтобы ваше имущество было разделено между вашей семьей и близкими, есть определенные вещи, которые вы должны сделать, чтобы обеспечить правильное распределение ваших активов. Например, ваши IRA и пенсионные счета обычно имеют форму назначения бенефициара. Точно так же страховые полисы также работают на основе назначений бенефициаров. Вы можете проверить и проверить, кто является бенефициарами для ваших счетов, и убедиться, что у вас есть нужные бенефициары, соответствующие вашему Живому Доверию или Завещанию.

Например, ваши IRA и пенсионные счета обычно имеют форму назначения бенефициара. Точно так же страховые полисы также работают на основе назначений бенефициаров. Вы можете проверить и проверить, кто является бенефициарами для ваших счетов, и убедиться, что у вас есть нужные бенефициары, соответствующие вашему Живому Доверию или Завещанию.

Надлежащее оформление активов.

«Живой траст» — это резервный юридический документ, который вступает в силу, если вы становитесь инвалидом или умираете. Большая часть того, как работает Living Trust, включает в себя процесс, который мы называем «финансированием» Trust, который включает в себя переоформление активов на имя вашего Living Trust. Невыполнение этого требования может привести к судебному процессу, известному как опекунство (если вы нетрудоспособны) или завещание (когда вы умрете). Чтобы избежать этих длительных и дорогостоящих процессов, важно убедиться, что все ваши активы должным образом оформлены на имя вашего Living Trust. (ПРИМЕЧАНИЕ. Даже если вы когда-то делали это раньше, рекомендуется проверить право собственности на свои активы. Например, рефинансирование ипотечного кредита часто может включать переоформление собственности на ваше имя, а условное депонирование или кредитные компании могут не переоформить ее. обратно на имя Living Trust. Это область, которую мы видели, часто приводит к непреднамеренному завещанию имущества!)

(ПРИМЕЧАНИЕ. Даже если вы когда-то делали это раньше, рекомендуется проверить право собственности на свои активы. Например, рефинансирование ипотечного кредита часто может включать переоформление собственности на ваше имя, а условное депонирование или кредитные компании могут не переоформить ее. обратно на имя Living Trust. Это область, которую мы видели, часто приводит к непреднамеренному завещанию имущества!)

В заключение, добавление планирования недвижимости в постоянно растущий список дел во время отпуска может показаться ошеломляющим, но, предприняв необходимые шаги, чтобы убедиться, что ваши вопросы планирования недвижимости находятся в порядке, вы также можете наслаждаться отдыхом в покое. ума, зная, что если с вами что-то случится (чего мы, конечно, не ожидаем), обо всем позаботятся для вас и ваших близких. Кроме того, когда вы вернетесь из отпуска, вы также можете продолжать жить своей жизнью, зная, что все в порядке и не беспокоится об этом в течение нескольких лет, пока не придет время снова пересмотреть свой план недвижимости.