Наследование супругом имущества приобретенного до брака \ Акты, образцы, формы, договоры \ КонсультантПлюс

- Главная

- Правовые ресурсы

- Подборки материалов

- Наследование супругом имущества приобретенного до брака

Подборка наиболее важных документов по запросу Наследование супругом имущества приобретенного до брака (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

- Наследство:

- Взыскание долга с наследника

- Взыскание задолженности за счет наследственного имущества

- Взыскание задолженности по кредитному договору с наследников

- Восстановление срока для принятия наследства подсудность

- Восстановление срока принятия наследства

- Показать все

- Наследство:

- Взыскание долга с наследника

- Взыскание задолженности за счет наследственного имущества

- Взыскание задолженности по кредитному договору с наследников

- Восстановление срока для принятия наследства подсудность

- Восстановление срока принятия наследства

- Показать все

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Подборка судебных решений за 2020 год: Статья 34 «Совместная собственность супругов» СК РФ

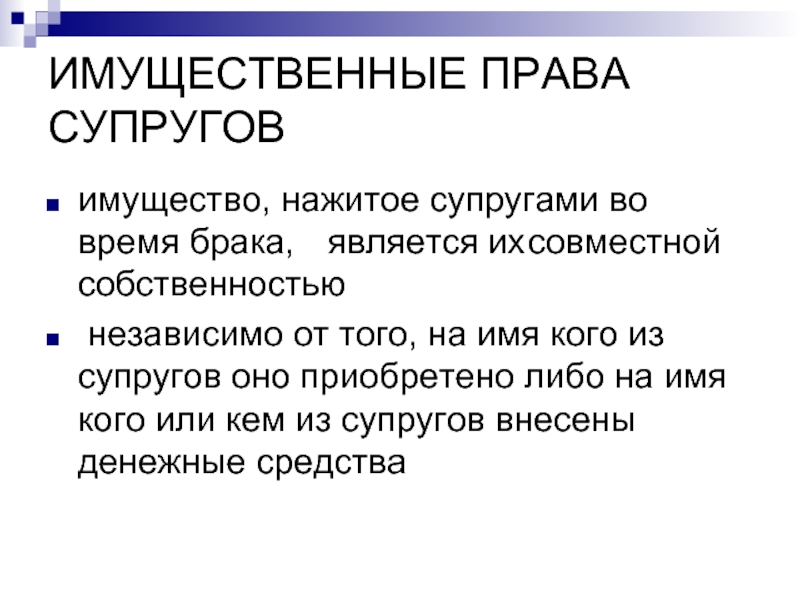

(Р. Б. Касенов)Как указал суд, юридически значимым обстоятельством при решении вопроса об отнесении имущества к общей собственности супругов является то, на какие средства (личные или общие) и по каким сделкам (возмездным или безвозмездным) приобреталось имущество одним из супругов во время брака (ст. 34 СК РФ). Имущество, приобретенное одним из супругов в браке по безвозмездным гражданско-правовым сделкам (например, в порядке наследования, дарения, приватизации), не является общим имуществом супругов. Приобретение имущества в период брака, но на средства, принадлежавшие одному из супругов лично, также исключает такое имущество из режима общей совместной собственности. Необходимым условием для признания имущества совместным является его приобретение супругами в период брака и на совместные денежные средства. Таким образом, суд пришел к обоснованному выводу о недоказанности обстоятельств приобретения квартиры только на личные денежные средства и удовлетворил требование истца о разделе совместно нажитого имущества.

Б. Касенов)Как указал суд, юридически значимым обстоятельством при решении вопроса об отнесении имущества к общей собственности супругов является то, на какие средства (личные или общие) и по каким сделкам (возмездным или безвозмездным) приобреталось имущество одним из супругов во время брака (ст. 34 СК РФ). Имущество, приобретенное одним из супругов в браке по безвозмездным гражданско-правовым сделкам (например, в порядке наследования, дарения, приватизации), не является общим имуществом супругов. Приобретение имущества в период брака, но на средства, принадлежавшие одному из супругов лично, также исключает такое имущество из режима общей совместной собственности. Необходимым условием для признания имущества совместным является его приобретение супругами в период брака и на совместные денежные средства. Таким образом, суд пришел к обоснованному выводу о недоказанности обстоятельств приобретения квартиры только на личные денежные средства и удовлетворил требование истца о разделе совместно нажитого имущества.

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Определение Верховного Суда РФ от 08.02.2022 N 309-ЭС21-28730 по делу N А47-11269/2019

Требование: О пересмотре в кассационном порядке судебных актов по делу о признании недействительным заключенного гражданином-банкротом договора купли-продажи автомобиля.

Решение: В передаче дела в Судебную коллегию по экономическим спорам Верховного Суда РФ отказано, так как суды установили, что спорный автомобиль поступил в совместную собственность супругов и до заключения оспариваемой сделки законный режим имущества супругов в отношении указанного имущества изменен не был, не изменился и объем имущественной массы должника, в связи с чем не имеется оснований для вывода о причинении сделкой вреда имущественным правам кредиторов.Оценив представленные доказательства в их совокупности и взаимной связи по правилам статьи 71 Арбитражного процессуального кодекса Российской Федерации, суды пришли к выводу об отсутствии совокупности обстоятельств, необходимой для признания сделки недействительной на основании пункта 2 статьи 61. 2 Федерального закона от 26.10.2002 N 127-ФЗ «О несостоятельности (банкротстве)». При этом суды установили, что спорный автомобиль приобретен должником в период нахождения в браке с Махмутовой Е.И., доказательств получения транспортного средства в дар, в порядке наследования или по иным безвозмездным сделкам не представлено, автомобиль поступил в совместную собственность супругов Махмутовых и до заключения оспариваемой сделки законный режим имущества супругов в отношении указанного имущества изменен не был, не изменился и объем имущественной массы должника, в связи с чем не имеется оснований для вывода о причинении сделкой вреда имущественным правам кредиторов.

2 Федерального закона от 26.10.2002 N 127-ФЗ «О несостоятельности (банкротстве)». При этом суды установили, что спорный автомобиль приобретен должником в период нахождения в браке с Махмутовой Е.И., доказательств получения транспортного средства в дар, в порядке наследования или по иным безвозмездным сделкам не представлено, автомобиль поступил в совместную собственность супругов Махмутовых и до заключения оспариваемой сделки законный режим имущества супругов в отношении указанного имущества изменен не был, не изменился и объем имущественной массы должника, в связи с чем не имеется оснований для вывода о причинении сделкой вреда имущественным правам кредиторов.

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

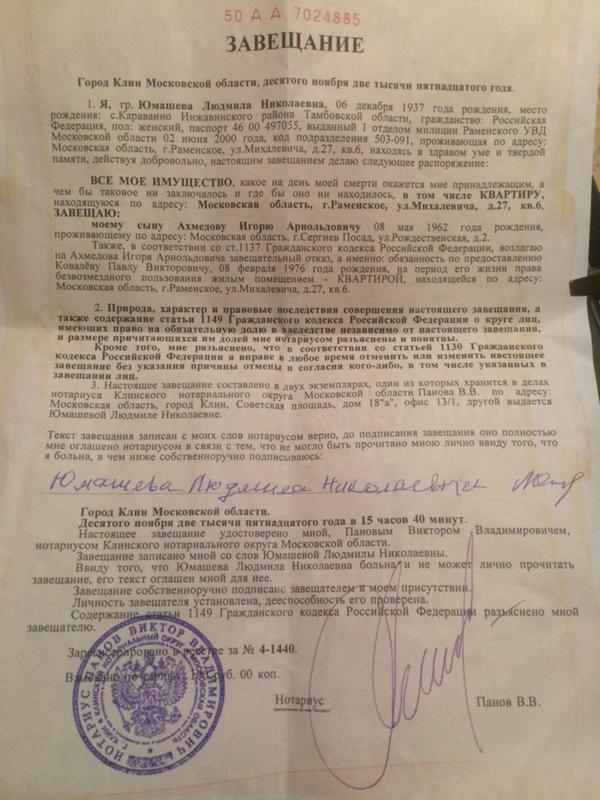

Статья: Роль нотариуса в реализации права на наследство

(Дроздова Е.А., Радченко Е.П.)

(«Наследственное право», 2019, N 4)Реформа гражданского права также повлияла на наследственное право. Так, изменения в Гражданский кодекс Российской Федерации вступили в силу 1 июня 2019 г. Теперь закон расширяет возможности и предлагает гражданам новые инструменты для распоряжения их собственностью и, в частности, решения вопросов, связанных с наследством. Граждане имеют возможность составить совместное завещание. Этот метод наследования подходит для совместного использования имущества супругов, приобретенного во время брака, и способствует предотвращению конфликтов между наследниками после смерти одного из супругов. Совместное завещание не влияет на права лиц, имеющих право на обязательную часть наследства (иждивенцы, несовершеннолетние наследники).

Так, изменения в Гражданский кодекс Российской Федерации вступили в силу 1 июня 2019 г. Теперь закон расширяет возможности и предлагает гражданам новые инструменты для распоряжения их собственностью и, в частности, решения вопросов, связанных с наследством. Граждане имеют возможность составить совместное завещание. Этот метод наследования подходит для совместного использования имущества супругов, приобретенного во время брака, и способствует предотвращению конфликтов между наследниками после смерти одного из супругов. Совместное завещание не влияет на права лиц, имеющих право на обязательную часть наследства (иждивенцы, несовершеннолетние наследники).

«Обзор судебной практики Верховного Суда Российской Федерации N 2 (2017)»

(утв. Президиумом Верховного Суда РФ 26.04.2017)Из приведенных выше положений следует, что юридически значимым обстоятельством при решении вопроса об отнесении имущества к общей собственности супругов является то, на какие средства (личные или общие) и по каким сделкам (возмездным или безвозмездным) приобреталось имущество одним из супругов во время брака. Имущество, приобретенное одним из супругов в браке по безвозмездным гражданско-правовым сделкам (например, в порядке наследования, дарения, приватизации), не является общим имуществом супругов. Приобретение имущества в период брака, но на средства, принадлежавшие одному из супругов лично, также исключает такое имущество из режима общей совместной собственности.

Имущество, приобретенное одним из супругов в браке по безвозмездным гражданско-правовым сделкам (например, в порядке наследования, дарения, приватизации), не является общим имуществом супругов. Приобретение имущества в период брака, но на средства, принадлежавшие одному из супругов лично, также исключает такое имущество из режима общей совместной собственности.

Наследование квартиры купленной до брака \ Акты, образцы, формы, договоры \ КонсультантПлюс

- Главная

- Правовые ресурсы

- Подборки материалов

- Наследование квартиры купленной до брака

Подборка наиболее важных документов по запросу Наследование квартиры купленной до брака (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

- Купля-продажа жилья:

- 3 ндфл при продаже квартиры

- 3-НДФЛ покупка квартиры 2018

- 3-НДФЛ покупка квартиры 2019

- 3-НДФЛ покупка квартиры в ипотеку

- 3-НДФЛ покупка квартиры документы

- Показать все

- Купля-продажа жилья:

- 3 ндфл при продаже квартиры

- 3-НДФЛ покупка квартиры 2018

- 3-НДФЛ покупка квартиры 2019

- 3-НДФЛ покупка квартиры в ипотеку

- 3-НДФЛ покупка квартиры документы

- Показать все

- Наследство:

- Взыскание долга с наследника

- Взыскание задолженности за счет наследственного имущества

- Взыскание задолженности по кредитному договору с наследников

- Восстановление срока для принятия наследства подсудность

- Восстановление срока принятия наследства

- Показать все

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Подборка судебных решений за 2020 год: Статья 53 «Последствия намеренного ухудшения гражданами своих жилищных условий» ЖК РФ»Признавая решение Департамента городского имущества г. Москвы, по отложению срока рассмотрения жилищного вопроса семьи истца на 5 лет с момента ухудшения жилищных условий незаконным, суд первой инстанции, оценив собранные по делу доказательства, руководствуясь положениями ст. 53 ЖК РФ и ч. 2 ст. 10 Закона г. Москвы от 14.06.2006 N 29 «Об обеспечении права жителей города Москвы на жилые помещения», верно исходил из того, что А* и Ч* в занимаемое семье истца жилое помещение никогда не вселялись, в составе семьи истца на жилищном учете не состоят, жилое помещение по адресу: ***, было приобретено А* на основании безвозмездной сделки в порядке наследования, совместно нажитым имуществом в браке с С.Д. оно не являлось, как не являлось совместно нажитым имуществом приобретенная Ч* до вступления в брак с истцом квартира по адресу: ***, в связи с чем сделки по их отчуждению не могли быть расценены как намеренное ухудшение жилищных условий семьи истца.»

Москвы, по отложению срока рассмотрения жилищного вопроса семьи истца на 5 лет с момента ухудшения жилищных условий незаконным, суд первой инстанции, оценив собранные по делу доказательства, руководствуясь положениями ст. 53 ЖК РФ и ч. 2 ст. 10 Закона г. Москвы от 14.06.2006 N 29 «Об обеспечении права жителей города Москвы на жилые помещения», верно исходил из того, что А* и Ч* в занимаемое семье истца жилое помещение никогда не вселялись, в составе семьи истца на жилищном учете не состоят, жилое помещение по адресу: ***, было приобретено А* на основании безвозмездной сделки в порядке наследования, совместно нажитым имуществом в браке с С.Д. оно не являлось, как не являлось совместно нажитым имуществом приобретенная Ч* до вступления в брак с истцом квартира по адресу: ***, в связи с чем сделки по их отчуждению не могли быть расценены как намеренное ухудшение жилищных условий семьи истца.»

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Определение Восьмого кассационного суда общей юрисдикции от 26. 10.2021 N 88-17028/2021 по делу N 2-2386/2020

10.2021 N 88-17028/2021 по делу N 2-2386/2020

Категория: 1) Семейные споры; 2) Наследственные споры.

Требования: 1) О признании квартиры совместно нажитым имуществом супругов; 2) О признании права собственности в порядке наследования; 3) О выделении из наследственной массы доли в праве собственности на спорное жилое помещение.

Обстоятельства: При вступлении в брак с наследодателем истица знала, что квартира принадлежит на праве собственности ему и его матери. Вселение истицы в спорную квартиру в качестве члена семьи собственника не свидетельствует о пользовании имуществом как своим собственным и не порождает право собственности в порядке приобретательной давности.

Решение: 1) Отказано; 2) Отказано; 3) Удовлетворено.Удовлетворяя исковые требования Ш.М. частично суд первой инстанции исходил из того, что оснований для признания за истцом право собственности на супружескую долю в спорной квартире и признании права собственности на жилое помещение в силу приобретательной давности не имеется, поскольку ? доля в праве собственности на квартиру приобретена Ш. С.П. до регистрации брака в порядке мены принадлежащего ему ранее жилого помещения, вторая часть квартиры приобретена им в порядке наследования после смерти матери, при вступлении в брак Ш.М. знала, что спорное жилое помещение принадлежит на праве собственности Ш.С.П. и его матери Ш.Л., вселение истца в спорную квартиру в качестве члена семьи собственника, не свидетельствует об использовании спорным имуществом, как своим собственным и не порождает право собственности в порядке приобретательной давности.

С.П. до регистрации брака в порядке мены принадлежащего ему ранее жилого помещения, вторая часть квартиры приобретена им в порядке наследования после смерти матери, при вступлении в брак Ш.М. знала, что спорное жилое помещение принадлежит на праве собственности Ш.С.П. и его матери Ш.Л., вселение истца в спорную квартиру в качестве члена семьи собственника, не свидетельствует об использовании спорным имуществом, как своим собственным и не порождает право собственности в порядке приобретательной давности.

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Статья: Реформа режима супружеской собственности

(Крашенинников П., Михеева Л., Рассказова Н., Петров Е., Архипов Д., Федорова О., Алейникова В., Дергунова В.)

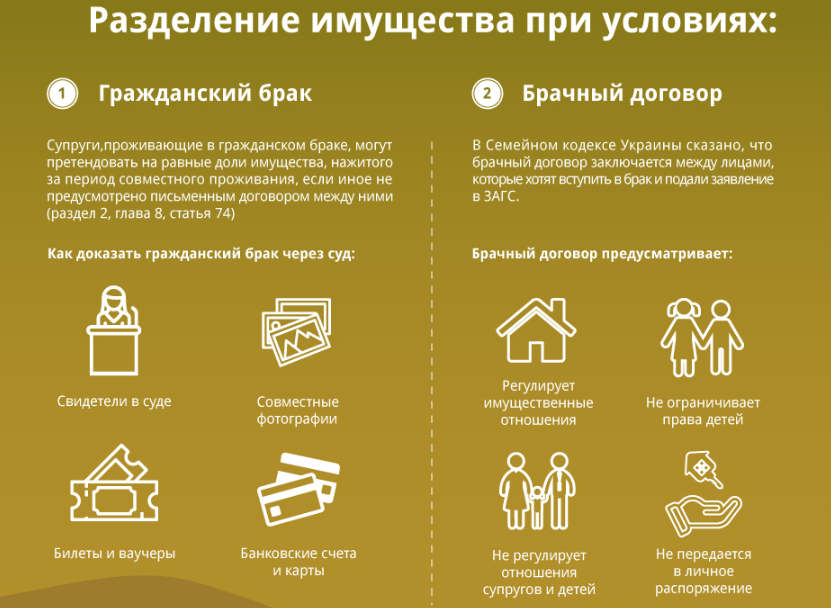

(«Закон», 2019, N 12)- В целом Проектом вносятся изменения в имущественные отношения супругов не только в период существования и расторжения брака, но также на случай смерти или банкротства одного из них. Так, в сфере семейно-правового регулирования предлагается отойти от разработанной в советское время и получившей воплощение в современной судебной практике идеи о том, что не является общим движимое и недвижимое имущество, хотя и приобретенное во время брака, но на личные средства одного из супругов. При указанных обстоятельствах главным критерием разграничения общего и личного имущества супругов по смыслу ст. 34 СК РФ становится лишь период его приобретения, а не принадлежность средств, на которые данное имущество было приобретено. Получается, что, продав квартиру, полученную в порядке наследования или купленную до брака, и приобретая в браке на указанные денежные средства движимые, недвижимые вещи или имущественные права, у супруга нет возможности в последующем признать данное имущество личным. Более того, денежные средства, полученные от совершения сделок по распоряжению личным имуществом, автоматически поступают в общий котел. По сути, Проектом закрепляется бесповоротная трансформация личного имущества каждого из супругов в совместную собственность при отчуждении личного имущества в период брака.

Так, в сфере семейно-правового регулирования предлагается отойти от разработанной в советское время и получившей воплощение в современной судебной практике идеи о том, что не является общим движимое и недвижимое имущество, хотя и приобретенное во время брака, но на личные средства одного из супругов. При указанных обстоятельствах главным критерием разграничения общего и личного имущества супругов по смыслу ст. 34 СК РФ становится лишь период его приобретения, а не принадлежность средств, на которые данное имущество было приобретено. Получается, что, продав квартиру, полученную в порядке наследования или купленную до брака, и приобретая в браке на указанные денежные средства движимые, недвижимые вещи или имущественные права, у супруга нет возможности в последующем признать данное имущество личным. Более того, денежные средства, полученные от совершения сделок по распоряжению личным имуществом, автоматически поступают в общий котел. По сути, Проектом закрепляется бесповоротная трансформация личного имущества каждого из супругов в совместную собственность при отчуждении личного имущества в период брака. Безусловно, для стабильности гражданского оборота данное изменение стоит оценить как позитивное, но справедливо ли оно с точки зрения супруга, чьи личные денежные средства были вложены? Вот в чем вопрос.

Безусловно, для стабильности гражданского оборота данное изменение стоит оценить как позитивное, но справедливо ли оно с точки зрения супруга, чьи личные денежные средства были вложены? Вот в чем вопрос.

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Статья: Спор об обжаловании отказа в признании малоимущим в целях получения социального жилья (на основании судебной практики Московского городского суда)

(«Электронный журнал «Помощник адвоката», 2023)Само по себе расторжение брака не является действиями, направленными на ухудшение жилищных условий, поскольку бывший супруг истицы никогда не вселялся в занимаемое семьей истцов жилое помещение, в нем не проживал, не был зарегистрирован по месту жительства, а семья истцов не вселялась в занимаемое им жилое помещение, право собственности на которое у истицы возникло в результате наследования и приватизации жилого помещения, а не приобретения в период нахождения в браке.

«Обзор судебной практики Верховного Суда Российской Федерации N 2 (2017)»

(утв. Президиумом Верховного Суда РФ 26.04.2017)В соответствии с п. 1 ст. 36 СК РФ имущество, принадлежавшее каждому из супругов до вступления в брак, а также имущество, полученное одним из супругов во время брака в дар, в порядке наследования или по иным безвозмездным сделкам (имущество каждого из супругов), является его собственностью.

Президиумом Верховного Суда РФ 26.04.2017)В соответствии с п. 1 ст. 36 СК РФ имущество, принадлежавшее каждому из супругов до вступления в брак, а также имущество, полученное одним из супругов во время брака в дар, в порядке наследования или по иным безвозмездным сделкам (имущество каждого из супругов), является его собственностью.

«Обзор судебной практики по делам о признании брака недействительным»

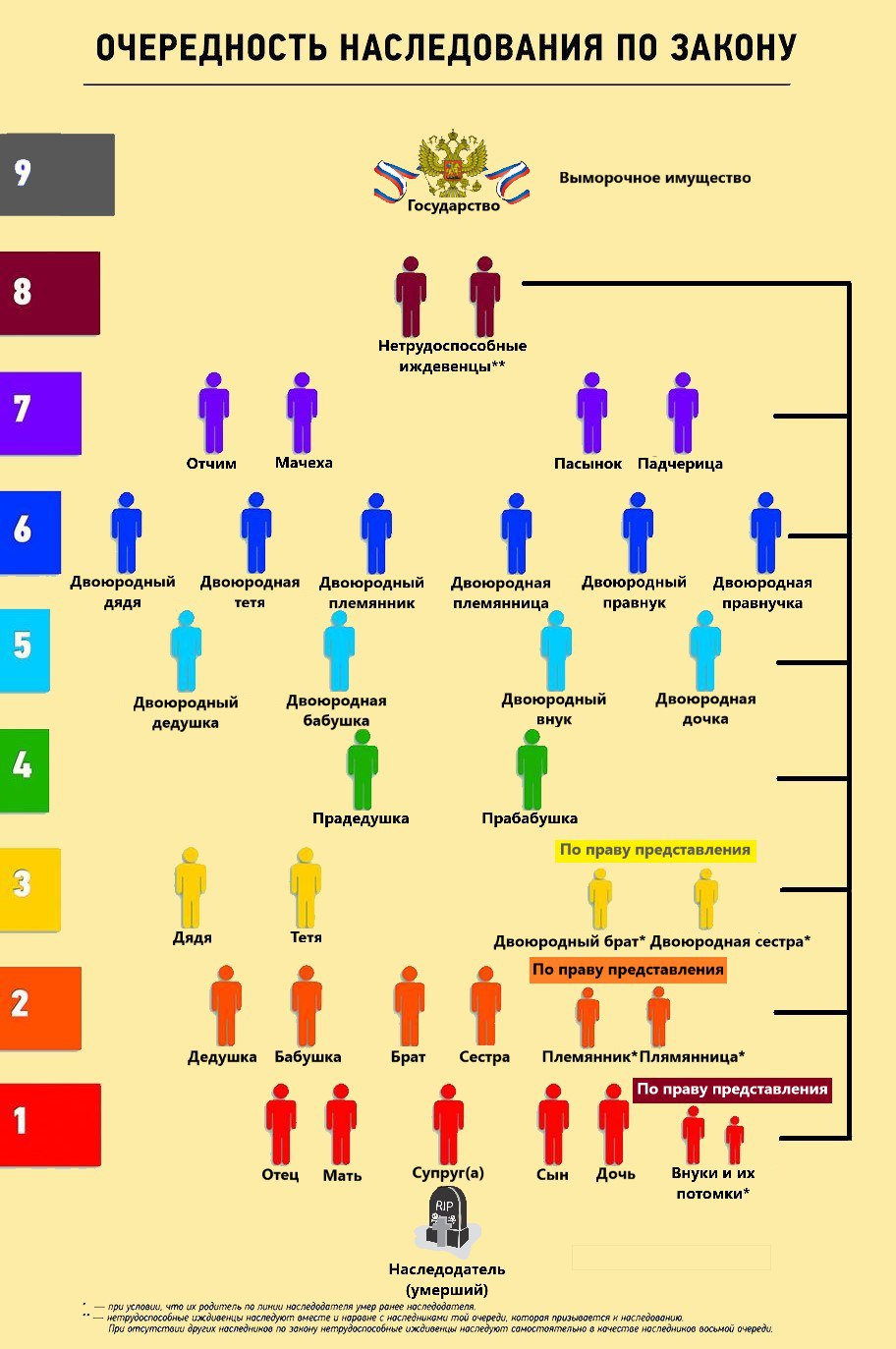

(утв. Президиумом Верховного Суда РФ 14.12.2022)А., действуя также в интересах несовершеннолетних Л. и К., с учетом уточненных требований обратилась в суд с иском к Д., Т., М., М.А., Ш. о признании права собственности на 1/2 доли общего имущества супругов, признании за Л. и К. по 1/7 доли в праве собственности на наследство, оставшееся после смерти Т.А., ссылаясь на то, что 7 августа 2006 года между Т.А. и истцом был заключен брак, у супругов родились двое детей: Л., 14 августа 2008 года рождения, и К., 2 сентября 2009 года рождения. В период брака на имя Т.А. приобретены 4 квартиры и автомобиль 2013 года выпуска. 27 ноября 2015 года Т.А. умер. Наследниками первой очереди после его смерти являются несовершеннолетние Л. и К., рожденные в браке с А., а также Д. — супруга Т.А. и их дети: Т., М., М.А. и Ш. Решением суда от 12 июля 2016 года, вступившим в законную силу 23 августа 2016 года, брак между Т.А. и А. признан недействительным в связи с тем, что на момент его заключения Т.А. находился в браке с Д. Считая себя добросовестной супругой, истец, в силу положений статьи 30 СК РФ, просит выделить ей супружескую долю имущества, приобретенного до признания брака недействительным. Л. и К. являются детьми Т.А., с учетом других наследников первой очереди они обладают правом на 1/7 доли в праве собственности на наследственное имущество.

27 ноября 2015 года Т.А. умер. Наследниками первой очереди после его смерти являются несовершеннолетние Л. и К., рожденные в браке с А., а также Д. — супруга Т.А. и их дети: Т., М., М.А. и Ш. Решением суда от 12 июля 2016 года, вступившим в законную силу 23 августа 2016 года, брак между Т.А. и А. признан недействительным в связи с тем, что на момент его заключения Т.А. находился в браке с Д. Считая себя добросовестной супругой, истец, в силу положений статьи 30 СК РФ, просит выделить ей супружескую долю имущества, приобретенного до признания брака недействительным. Л. и К. являются детьми Т.А., с учетом других наследников первой очереди они обладают правом на 1/7 доли в праве собственности на наследственное имущество.

Семейные интересы оставшихся в живых супругов – Завещание штата Вашингтон

- Что такое совместная или квази-общинная собственность?

- Каковы последствия определения актива как общественной или квазиобщественной собственности?

- Характер актива может не совпадать с тем, что указано в его названии

- Объединение активов

- Урегулирование половины доли оставшегося в живых супруга в наследстве умершего

A.

Что такое общинная или квазиобщинная собственность?

Что такое общинная или квазиобщинная собственность?Вашингтон, как и Калифорния и семь других штатов, является штатом с муниципальной собственностью. Следовательно, если умерший был женат на момент смерти, вполне вероятно, что часть, а возможно, и вся собственность умершего:

- Общая собственность: Приобретенная собственность:

- Одним из супругов или обоими супругами,

- Во время их брака и проживания в Вашингтоне и

- На средства, которых не было ни:

- Выведены на брак, или

- Получено во время брака в дар или по наследству. РЦВ 26.16.030

или

- Квазиобщинное имущество: Приобретенное имущество:

- Одним из супругов или обоими супругами,

- Во время брака при проживании в отдельной собственности государства, и

- Это было бы общей собственностью, если бы они приобрели ее, проживая в штате с общественной собственностью. РЦВ 26.16.220

Пример: Джон и Марта женаты друг на друге и живут в Нью-Йорке, отдельном штате. Джон празднует объявление о своем повышении и переводе работы в Вашингтон, потратив часть своего заработка на покупку нового семейного автомобиля. Джон и Марта переезжают в Вашингтон, восхищаются его природной красотой и вскоре используют значительную часть своих супружеских сбережений в качестве первоначального взноса за новый дом рядом с новой работой Джона. В обратном порядке:

Джон празднует объявление о своем повышении и переводе работы в Вашингтон, потратив часть своего заработка на покупку нового семейного автомобиля. Джон и Марта переезжают в Вашингтон, восхищаются его природной красотой и вскоре используют значительную часть своих супружеских сбережений в качестве первоначального взноса за новый дом рядом с новой работой Джона. В обратном порядке:

- Дом является совместной собственностью Джона и Марты, поскольку он был приобретен во время проживания в Вашингтоне на средства, сэкономленные во время их брака.

- Автомобиль является квази-совместной собственностью Джона и Марты, поскольку, хотя он был приобретен во время проживания в отдельном государстве, он был приобретен на заработок Джона во время брака и, как следствие, был бы их совместной собственностью, если бы они тогда были живет в Вашингтоне.

B. Каковы последствия определения актива как общественной или квазиобщественной собственности?

Все имущество Умершего, вступившего в брак на момент смерти, должно быть охарактеризовано как совместное, квази-общинное, отдельное или какое-либо их сочетание.

- Поскольку оставшийся в живых супруг умершего имеет половину доли владения во всех их:

- Общественная собственность. РЦВ 26.16.030 А

- Квазикоммунальная собственность. RCW 26.16.230 См. также RCW 26.16.240 относительно передачи квазиобщественной собственности в течение трех лет после смерти наследодателя.

- Но NO интерес в отдельном имуществе умершего.

Другими словами, наследодатель владеет только половиной общей и квазиобщинной собственности, и, владея только половиной, наследодатель может распоряжаться только половиной своей доли. Другая половина принадлежит оставшемуся в живых супругу Умершего, которым он может распоряжаться при жизни или после смерти по своему усмотрению. Единственное имущество, которым умерший может распоряжаться все являются его/ее отдельной собственностью.

- Поскольку умершему принадлежит только половина доли в любом активе сообщества или квазисообщества, только половина стоимости каждого такого актива (в той мере, в какой он не подпадает под действие Соглашения о совместной собственности) будет:

- Инвентаризировано в наследственном имуществе умершего для целей завещания (ну, не совсем — см.

ниже),

ниже), - Подлежит передаче Децедентом любому наследнику или бенефициару для целей передачи, и

- Подлежит уплате любых налогов на наследство для целей налога на наследство.

- Инвентаризировано в наследственном имуществе умершего для целей завещания (ну, не совсем — см.

- Потому что не только половинная доля умершего наследодателя получит надбавку к базе для целей подоходного налога, но и половинная доля пережившего супруга. См. Двойной шаг вверх в базе .

- Потому что, если умерший умер, не оставив завещания, «кто что получит» для каждого актива будет зависеть от его отдельного или общего характера, а именно:

- Если активом является сообщество или квазисообщество, все это переходит к пережившему супругу умершего.

- Если имущество является отдельным, половина его достается пережившему супругу Умершего, а другая половина – детям Умершего. См. Наследник умершего .

- Потому что, если наследодатель умер, завещав завещание, и передает какое-либо имущество в своем завещании кому-либо, кроме своего пережившего супруга, будет ли это впоследствии владеть всем имуществом или только половиной, будет зависеть от его отдельного или общего характера.

- Поскольку оставшийся в живых супруг умершего имеет право на управление всем общим имуществом в имуществе умершего (см. ниже).

ниже),

ниже),

Следовательно, вопрос о характеристике каждого из активов умершего потенциально может стать одним из, по выражению известного грабителя банков Уилли Саттона, «где деньги» — особенно в глазах оставшейся в живых супруги умершего и любых детей предыдущего брака Децендента.

C. Характер актива может не совпадать с тем, что указано в его заголовке

В этой характеристике есть нечто большее, чем кажется на первый взгляд, в частности, то, как конкретно назван любой актив. По закону Вашингтона, ВСЯ собственность, приобретенная либо супругом , либо обоими супругами во время их брака и во время проживания в Вашингтоне, считается совместной собственностью — независимо от того, как собственность может быть названа. Следовательно, если не будет доказано, что имущество действительно было отдельным имуществом, оно будет считаться и рассматриваться для целей завещания как совместное имущество. Цитаты: длинная череда дел, простирающаяся от Yesler v. Hochstettler , 4 Wash. 349(1892) – Брак Чамбли , 150 Wn.2d 1 (2003) [Использование отдельного имущества супруга для исполнения опционов на акции Immunex, полученных во время работы в браке].

Цитаты: длинная череда дел, простирающаяся от Yesler v. Hochstettler , 4 Wash. 349(1892) – Брак Чамбли , 150 Wn.2d 1 (2003) [Использование отдельного имущества супруга для исполнения опционов на акции Immunex, полученных во время работы в браке].

В соответствии с законодательством штата Вашингтон отдельной собственностью является собственность, которая:

- Приобретена до, доставлена, И хранится отдельно во время брака; или

- Приобретенное во время брака в дар или по наследству, предназначенное дарителем для отдельной собственности одного из супругов, И сохраняются раздельно при заключении брака после его приобретения; или

- Преобразованное в отдельную собственность по действительному соглашению между супругами ( например, Соглашением об имущественном статусе или Послесвадебным соглашением) И сохраняется раздельно во время брака после его преобразования.

RCW 26.16.010, 26.16.020 и 26. 16.120

16.120

Чтобы опровергнуть презумпцию того, что все имущество, приобретенное во время брака, является совместной собственностью, должны быть представлены четкие и убедительные доказательства того, что рассматриваемое имущество относится к одному из трех отдельные категории собственности, показанные выше. Dean v. Lehman , 143 Wn.2d 12 (2001) [Жена заключенного Департамента исправительных учреждений оспорила законность Вашингтонского статута, предписывающего вычет 35% всех средств, полученных заключенными].

На практике это означает, что для определения того, что какое-либо имущество в имуществе Умершего, оставшееся после супруга/супруги, действительно является отдельной собственностью Умершего, вам потребуется получить такую информацию, как:

- Дата бракосочетания Умершего,

- Дата приобретения рассматриваемого актива,

- Государство проживания супругов при его приобретении,

- Независимо от того, был ли актив получен путем покупки, в дар или по наследству,

- Если получен путем покупки, источник и характер средств, использованных для покупки,

- Если получено в дар или по наследству, намерение его дарителя в отношении его характера в руках умершего,

- Средства, используемые для обеспечения того, чтобы оно содержалось как отдельное имущество, а не смешивалось,

- Наличие и условия какого-либо имущественного договора между супругами и т. д.

д.

д.D. Отдельная собственность может со временем утратить свой самостоятельный характер: объединение активов

Еще больше усложняет ситуацию то, что отдельная собственность может со временем утратить свой самостоятельный характер и стать общей собственностью в результате процесса, известного как «объединение». Отдельное имущество остается отдельным имуществом, несмотря на изменения и переходы (, например, продажа отдельного имущества и последующее использование выручки от продажи для покупки другого отдельного имущества) до тех пор, пока его отдельный характер остается прослеживаемым и идентифицируемым. Если, однако, утрачена возможность выделить или выделить его из общей собственности, вся сумма того, что начиналось как отдельный актив, становится общей собственностью. Брак Пирсон-Мейнс , 70 Вт. Приложение. 860 (1993). На стороне, претендующей на отдельное имущество, лежит бремя четко и убедительно проследить предполагаемый отдельный актив до отдельного источника собственности. Женитьба Скарбека , 100 Вт. Приложение. 444 (2000). Этот процесс известен как «отслеживание», и он, в частности, и эта характеристика в целом могут легко стать спорными, особенно в любом из следующих случаев, связанных с пережившим супругом и детьми Умершего от предыдущего брака:

Женитьба Скарбека , 100 Вт. Приложение. 444 (2000). Этот процесс известен как «отслеживание», и он, в частности, и эта характеристика в целом могут легко стать спорными, особенно в любом из следующих случаев, связанных с пережившим супругом и детьми Умершего от предыдущего брака:

- Остаток завещания. Дети умершего коллективно получат половину любого актива только в том случае, если будет доказано, что оно было отдельным имуществом умершего на момент смерти.

- Завещание, в котором умерший передал одно или несколько активов в своем завещании детям (или кому-либо еще, кроме его/ее пережившего супруга) — дети (или другой одаряемый) получат все активы , только если можно доказать, что оно было отдельной собственностью умершего на момент смерти.

Если у вас есть какие-либо вопросы об этой характеристике или отслеживании, WASHINGTON PROBATE настоятельно рекомендует вам получить юридическую консультацию.

E. Урегулирование половинной доли пережившего супруга в наследственном имуществе умершего

Одна из практических проблем, возникающих в связи со смертью состоящего в браке супруга, заключается в том, как распорядиться половинным долевым участием пережившего супруга в отношении наследственной массы умершего, а именно: Завещательное имущество умершего должно включать:

- Только половина доли умершего в сообществе или

- Обе половины сообщества.

Вашингтон решает эту проблему, предоставляя для совместной собственности, которая не является предметом Соглашения о совместной собственности между супругами:

- Все совместной собственности супругов -половина доли) должна быть включена в имущество умершего для целей завещания, при этом половина доли умершего зависит от его или ее распоряжения, а половина доли оставшегося в живых супруга в конечном итоге подтверждается им / ней (RCW 11.02. 070) и

- Оставшийся в живых супруг (или его/ее назначенное лицо) имеет право управлять общим имуществом в наследственном имуществе умершего независимо от любого положения в завещании умершего об обратном (RCW 11. 28.030).

28.030).

28.030).Что касается общего имущества, являющегося предметом Соглашения о совместном имуществе между супругами, такое имущество:

- Является активом без завещания в соответствии с RCW 11.02.005(15),

- Не подлежит завещанию, и

- Передается в соответствии с условиями Соглашения о совместной собственности (обычно, но не обязательно, пережившему супругу).

Совместное имущество с правом наследования

Ранее мы упоминали, что совместное имущество с правом наследования изначально было создано для объединения привилегий совместной аренды с налоговыми льготами от совместной собственности. Давайте посмотрим, что именно представляют собой эти налоговые льготы.

Налогооблагаемая стоимость и амортизация

Когда вы продаете недвижимость, доход или прибыль, которую вы получаете от продажи этого дома, считается приростом капитала и, следовательно, облагается налогом. Сумма, подлежащая налогообложению, основана на амортизированной стоимости вашего дома или «базисе». В то время как дома обычно растут в цене с годами, сумма, которую вы можете облагать налогом, может фактически медленно уменьшаться в то же время благодаря амортизационным скидкам.

В то время как дома обычно растут в цене с годами, сумма, которую вы можете облагать налогом, может фактически медленно уменьшаться в то же время благодаря амортизационным скидкам.

Вещи, из которых состоит ваш дом — крыша, бытовая техника и т. д. — со временем обесцениваются так же, как автомобиль, а земля под вашим домом — нет. Фактически вы можете получить налоговый вычет за структурную амортизацию вашего дома. Этот вычет, ваша налоговая база, уменьшает налогооблагаемую стоимость вашего дома.

Итак, предположим, вы купили свой дом за 125 000 долларов. Предположим также, что ваша текущая база, основанная на амортизации, составляет 40 000 долларов. Вы продаете свой дом за 350 000 долларов. После того, как мы вычтем базис из продажной цены, мы получим сумму, которая будет облагаться налогом.

$350 000 (цена продажи) — $40 000 (базовая) = $310 000 (налогооблагаемая сумма) вверх». Обычная (не двойная) пошаговая основа — это то, что приходит вместе с совместной арендой — это означает, что в случае смерти одного из супругов их базовая стоимость (на основе амортизации) «повышается» до текущей стоимости дома на момент их смерти. .

.

Предположим еще раз, что вы купили свой дом за 125 000 долларов, а сейчас он стоит 350 000 долларов. Если ваш супруг умрет, ваша база «поднимется». Поскольку текущая стоимость дома составляет 350 000 долларов, половина этой стоимости вашего супруга составит 175 000 долларов. Ваша основа теперь та половина суммы, которая принадлежала вашему супругу. Таким образом, если вы продали дом за 350 000 долларов, новая база, которая будет вычтена, будет равна 195 000 долларов

195 000 долларов (новая база) = 20 000 долларов (ваша половина текущей базы, 40 000 долларов) + 175 000 долларов (половина стоимости имущества вашего супруга). , до чего «подступил» их базис)

350 000 долларов США (цена продажи) — 195 000 долларов США (новая база) = 155 000 долларов США (налогооблагаемая сумма) продать квартиру после смерти супруга. Эта сумма дополнительно улучшается за счет двойного повышения, что является преимуществом общественной собственности.

Основа двойного повышения — это именно то, на что она похожа: когда умирает супруг/а, обе ваши доли в основе «повышаются» до текущей стоимости дома.